B. LE BUDGET DE L'ÉTAT

1. Le déficit budgétaire de l'État se dégrade de manière importante entre 2017 et 2018

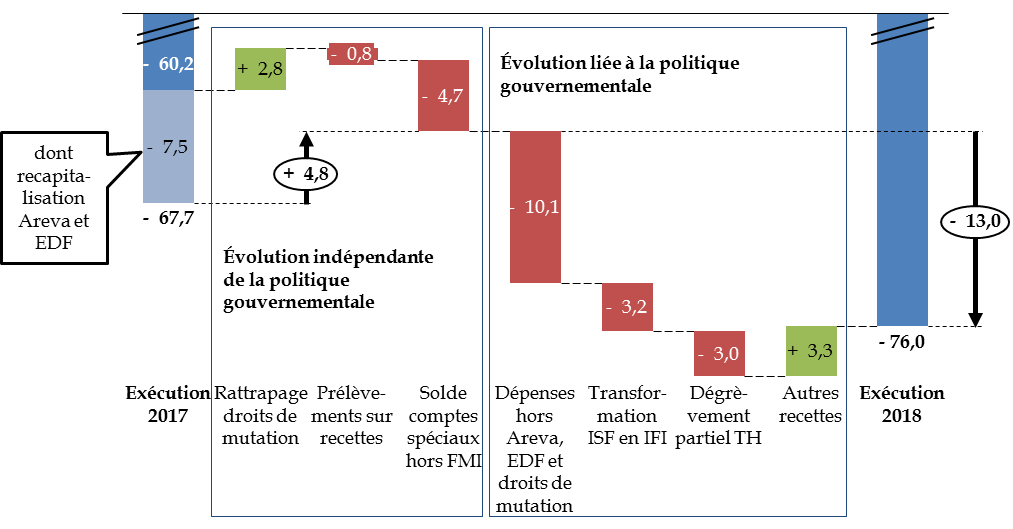

Le déficit budgétaire se dégrade de 8,3 milliards d'euros entre 2017 et 2018, passant de 67,7 milliards d'euros à 76,0 milliards d'euros .

Le déficit budgétaire serait toutefois encore plus important en 2018 si une erreur de comptabilisation n'avait pas affecté les droits de mutation en 2017 18 ( * ) . Cette erreur avait en effet entraîné un moindre encaissement à hauteur de 1,4 milliard d'euros au titre de 2017 et un rattrapage du même montant en 2018. En neutralisant cette erreur, le déficit de 2017 aurait donc été de 66,3 milliards d'euros et celui de 2018 s'élèverait à 77,4 milliards d'euros .

Décomposition des facteurs d'évolution du

solde budgétaire de l'État

entre 2017 et 2018 en

exécution

(en milliards d'euros)

ISF : impôt de solidarité sur la fortune ; IFI : impôt sur la fortune immobilière ; TH : taxe d'habitation.

Source : commission des finances, à partir des documents budgétaires

On peut distinguer d'une part les facteurs d'évolution correspondant à la prise en compte d'opérations exceptionnelles ou indépendantes de la politique menée en 2018 , dont l'effet a été de réduire le déficit de 4,8 milliards d'euros , d'autre part ceux qui relèvent directement de la politique menée par le gouvernement et qui ont aggravé le déficit de 13,0 milliards d'euros .

S'agissant de la première série de facteurs, si l'augmentation du prélèvement sur recettes en faveur de l'Union européenne, qui dégrade le solde de 4,3 milliards d'euros, est presque compensée par la diminution de 3,5 milliards d'euros qui concerne celui en faveur des collectivités territoriales, deux phénomènes ont contribué mécaniquement à améliorer le solde en 2018 par rapport à 2017 :

- d'une part, le décalage, mentionné supra de la comptabilisation de recettes de droits de mutation à hauteur de 1,4 milliard d'euros du budget 2017 vers le budget 2018 entraîne une réduction purement optique de 2,8 milliards d'euros de l'écart entre les déficits de ces deux années ;

- d'autre part, l'année 2017 avait connu une dépense exceptionnelle de 7,5 milliards d'euros en faveur de la recapitalisation d'EDF et d'Areva , qui, comme en sens inverse le versement de la trésorerie de la Coface, constitue une mesure exceptionnelle qui n'a pas lieu d'être prise en compte dans une comparaison des deux années.

Enfin la dégradation du solde des comptes spéciaux par rapport à 2017 s'explique principalement par le reversement au compte de commerce « Soutien financier au commerce extérieur » 19 ( * ) en 2017 de la trésorerie déposée par l'État auprès de la Coface, réduisant le déficit budgétaire de l'État de 2017 de 3,9 milliards d'euros selon l'exposé général du présent projet de loi de règlement des comptes.

S'agissant des mesures relevant véritablement de la politique gouvernementale, on peut noter en premier lieu une augmentation des dépenses des ministères , hors recapitalisation du secteur énergétique, de 13,0 milliards d'euros .

En second lieu, en termes de recettes, la transformation de l'impôt de solidarité sur la fortune (ISF) en impôt sur la fortune immobilière (IFI) a entraîné comme prévu une diminution des recettes de 3,2 milliards d'euros . La première phase de la mise en oeuvre du dégrèvement de taxe d'habitation a également diminué les recettes fiscales nettes de 3 milliards d'euros , tandis que les autres recettes croissaient de 3,3 milliards d'euros .

L'évolution des dépenses des ministères comme des recettes sera présentée plus en détail infra.

2. Le résultat est moins défavorable en comptabilité générale

Le résultat patrimonial est de - 51,9 milliards d'euros, contre - 61,1 milliards d'euros en 2017, soit une amélioration de 9,2 milliards d'euros.

|

Résultat patrimonial et solde budgétaire Le résultat patrimonial, mesuré par la comptabilité générale de l'État, est la différence entre les produits et les charges. Ceux-ci sont mesurés en fonction de la date où naissent les droits et non au moment de l'encaissement ou du décaissement effectifs des sommes dues. Le solde budgétaire, qui se traduit par un déficit lorsqu'il est négatif, est la différence entre les recettes et les dépenses budgétaires. Celles-ci sont affectées à l'année au cours de laquelle les sommes sont effectivement encaissées ou décaissées. En outre, certains mouvements sont imputés différemment sur le solde budgétaire et sur le résultat patrimonial. Par exemple, une acquisition d'immobilisation (investissement) entraîne un décaissement mais n'a pas d'effet immédiat sur le résultat patrimonial, car l'État ne s'appauvrit en principe pas au moment où il est réalisé ; toutefois le montant de cet investissement pourra faire l'objet d'amortissements ou de dépréciations au cours des années ultérieures, lesquels auront un impact sur le résultat patrimonial mais pas sur le solde budgétaire. En se fondant sur l'existence de droits, la comptabilité générale permet ainsi, de manière complémentaire à la comptabilité budgétaire, d'apprécier les marges de manoeuvre réelles de l'État sans dépendre de modalités pratiques de paiement des dépenses ou de perception des recettes telles que les acomptes. Source : commission des finances |

a) Le résultat patrimonial bénéficie de la hausse des recettes fiscales en comptabilité générale

L'amélioration du résultat patrimonial est liée à celle des produits fiscaux nets tels que mesurés par la comptabilité générale, qui augmentent de 14,7 milliards d'euros. Les produits régaliens nets dans leur ensemble progressent de 11,5 milliards d'euros, les ressources propres du budget de l'Union européenne augmentant de 4,3 milliards d'euros.

Évolution du résultat patrimonial entre 2017 et 2018

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du compte général de l'État

Cette amélioration résulte également de la diminution de 6,8 milliards d'euros des charges de fonctionnement nettes , dont le montant est en 2018 de 188,9 milliards d'euros. Cette baisse ne correspond pas à une diminution des charges de personnel, qui augmentent au contraire de 2,7 milliards d'euros pour atteindre 145,9 milliards d'euros, mais à la fin des litiges liés à l'annulation en 2017 par le Conseil constitutionnel de la contribution additionnelle à l'impôt sur les sociétés de 3 %. Celle-ci contribue à la diminution de 7,9 milliards d'euros des dotations nettes de reprises des provisions pour charges liées à l'impôt.

En sens inverse, les charges financières nettes atteignent 22,5 milliards d'euros en 2018, soit une augmentation de 5,8 milliards d'euros ou de 35 %, en raison de l'augmentation des dépréciations de participations, ceci malgré la cession de certains titres tels que Safran et Engie et la poursuite du mouvement de baisse des taux d'intérêt qui réduit le montant des intérêts financiers payés.

Enfin, les charges d'intervention nettes augmentent de 3,3 milliards d'euros et atteignent 154,7 milliards d'euros en 2018. Le phénomène dominant est l'augmentation des dotations aux aides au développement et une reprise de dotation liée à la suppression du dispositif de majoration des rentes viagères. Les transferts aux ménages augmentent pour leur part de 0,9 milliard d'euros, mais c'est par un effet de périmètre lié à la rebudgétisation du fonds de solidarité : l'augmentation de l'allocation aux adultes handicapés (+ 339 millions d'euros) et de la prime d'activité (+ 258 millions d'euros), ainsi que l'entrée en vigueur du chèque énergie (+ 417 millions d'euros) sont plus que compensés par la diminution des aides au logement (- 1 281 millions d'euros). Les transferts aux entreprises et aux collectivités sont en légère baisse à la suite notamment de la baisse du financement des contrats aidés.

b) L'écart entre le solde budgétaire et le résultat patrimonial est particulièrement important

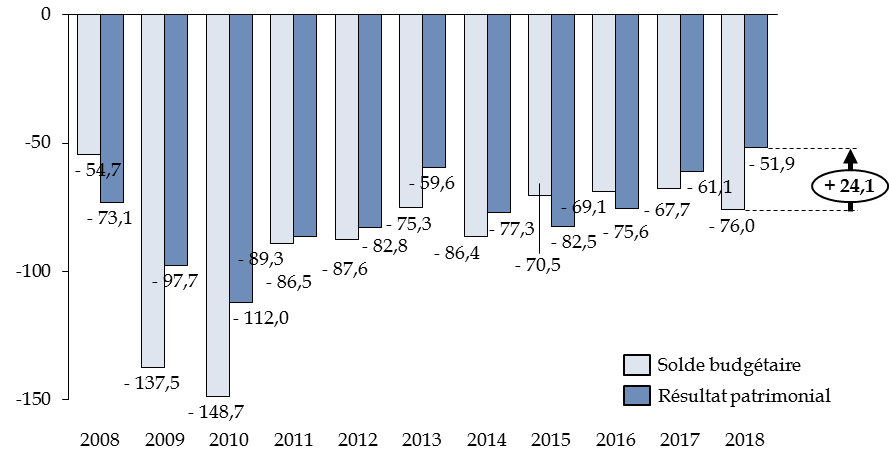

La différence entre le solde budgétaire et le résultat patrimonial atteint 24,1 milliards d'euros en 2018. Un tel écart n'avait pas été observé depuis les années 2009 et 2010 : des dépenses budgétaires exceptionnelles, dont le lancement du programme d'investissements d'avenir 20 ( * ) , ne s'étaient alors pas retrouvées dans le résultat patrimonial. En 2017, le solde budgétaire, égal à - 67,7 milliards d'euros, était inférieur de 6,7 milliards d'euros seulement au résultat patrimonial.

Solde budgétaire et résultat patrimonial de l'État de 2008 à 2018

(en milliards d'euros)

Source : commission des finances (à partir du compte général de l'État et des données ouvertes de la Cour des comptes)

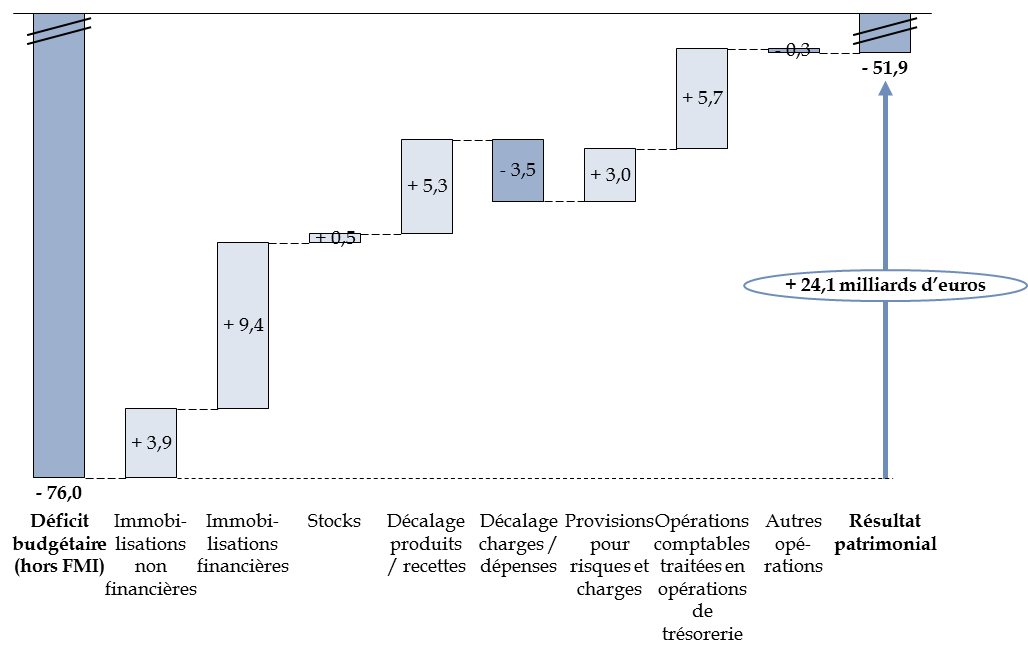

Ce décalage entre le déficit budgétaire et le résultat patrimonial n'est pas en soi anormal : par exemple, un investissement entraîne une dépense budgétaire immédiate mais son effet sur le résultat patrimonial ne se fait sentir qu'à travers les amortissements et dépréciations au cours des années ultérieures. Les immobilisations corporelles et incorporelles contribuent d'ailleurs à ce décalage pour un montant de 3,9 milliards d'euros en 2018, et pour près de 3 milliards d'euros en 2016 et en 2017.

Un phénomène plus spécifique constaté au cours des années récentes est l'étalement des primes et décotes sur les obligations assimilables du Trésor (OAT) : il s'agit de la prise en compte sur toute la durée d'une OAT, en comptabilité générale, de l'encaissement de primes 21 ( * ) comptabilisées uniquement lors de l'émission en comptabilité budgétaire. En 2018, cet étalement a un impact positif de 7,3 milliards d'euros sur le résultat patrimonial ; il était presque identique en 2017. L'effet de ces étalements est partiellement compensé par les charges résultant de l'indexation des OAT, qui a un effet en comptabilité générale supérieur de 1,1 milliard d'euros à son impact en comptabilité budgétaire en raison d'une différence dans la date de référence retenue pour l'inflation.

Décomposition du passage du déficit budgétaire au résultat patrimonial

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de règlement pour 2018 et du rapport de présentation du compte général de l'État

La principale raison du niveau inhabituel du décalage observé en 2018 relève toutefois du recouvrement des impôts d'État par acomptes . Il contribue positivement à hauteur de 5,8 milliards d'euros au décalage entre le déficit budgétaire et le résultat patrimonial, en raison principalement de l'introduction du prélèvement forfaitaire unique 22 ( * ) et de la prise en compte en comptabilité générale des acomptes relatifs à la contribution exceptionnelle à l'impôt sur les sociétés et à sa contribution additionnelle, encaissés budgétairement en 2017.

Par ailleurs, la mise en place du fonds pour l'innovation et l'industrie (FII) a également des modalités présentées infra, qui ont un effet plus favorable en comptabilité générale que budgétaire.

c) La situation nette bénéficie d'effets conjoncturels et comptables

S'agissant du bilan, c'est-à-dire de la comparaison entre l'actif et le passif, la situation nette de l'État se détériore de 33,7 milliards d'euros , passant de - 1 261,9 milliards d'euros en 2018 à - 1 295,6 milliards d'euros en 2018. Le passif augmente en effet de 73 milliards d'euros, la responsabilité en revenant surtout à la croissance de la dette financière de l'État (+ 70,0 milliards d'euros), tandis que l'actif n'augmente que de 39,3 milliards d'euros.

Si le passif de l'État est structurellement inférieur à son actif 23 ( * ) , l'évolution négative de la situation nette , année après année , traduit un appauvrissement progressif de l'État . La situation nette, qui était de - 675,5 milliards d'euros en 2009, a connu une aggravation de 92 % en neuf ans .

Elle bénéficie pourtant cette année d'un effet conjoncturel sur la valeur de l'actif : les immobilisations corporelles voient leur valeur nette augmenter de 21,3 milliards d'euros, soit plus de 4 % en une seule année, sous l'effet notamment de la hausse importante du coût de la construction.

Le rapport de présentation du compte général de l'État indique également que les participations de l'État ont augmenté de 8,7 milliards d'euros en 2018, principalement en raison de la mise en place du fonds pour l'innovation et l'industrie (FII), mis en place en 2018. Dans ce cadre, Bpifrance a reçu une dotation en numéraire de 1,6 milliard d'euros ainsi que des titres des sociétés EDF et TSA (société qui détient 25,76 % du capital de Thales) pour une valeur de 9,3 milliards d'euros.

Ce dispositif, qui n'a pas été opérationnel en 2018 en raison de sa complexité, est fortement critiqué par la Cour des comptes, qui recommande sa réintégration dans le budget de l'État 24 ( * ) . Elle considère que la dotation du fonds en numéraire et en titres a un simple effet d'affichage, puisqu'ils n'ont pas vocation à être consommés, seul leur rendement estimé à 200 à 300 millions d'euros par an devant soutenir le développement de l'innovation.

Votre rapporteur général fait observer que les mêmes actions auraient pu être réalisées dans le cadre du budget général, plus rapidement et avec un coût certainement moindre . En effet, l'utilité spécifique du FII est difficile à saisir alors qu'il existe d'autres dispositifs de soutien à l'innovation, dont le programme des investissements d'avenir (PIA). Il contribue en tout état de cause à la complexité des schémas de financement. À titre d'exemple, le programme Nano 2022 de soutien à la filière nanoélectrique reçoit des financements de l'État à travers trois vecteurs différents : des crédits budgétaires relevant du programme 192 « Recherche et enseignement supérieur en matière économique et industrielle », une contribution du PIA et une autre du FII, ces deux dernières étant reversées au même programme 192 via un fonds de concours.

3. Les dépenses des ministères augmentent de 1,4 milliard d'euros

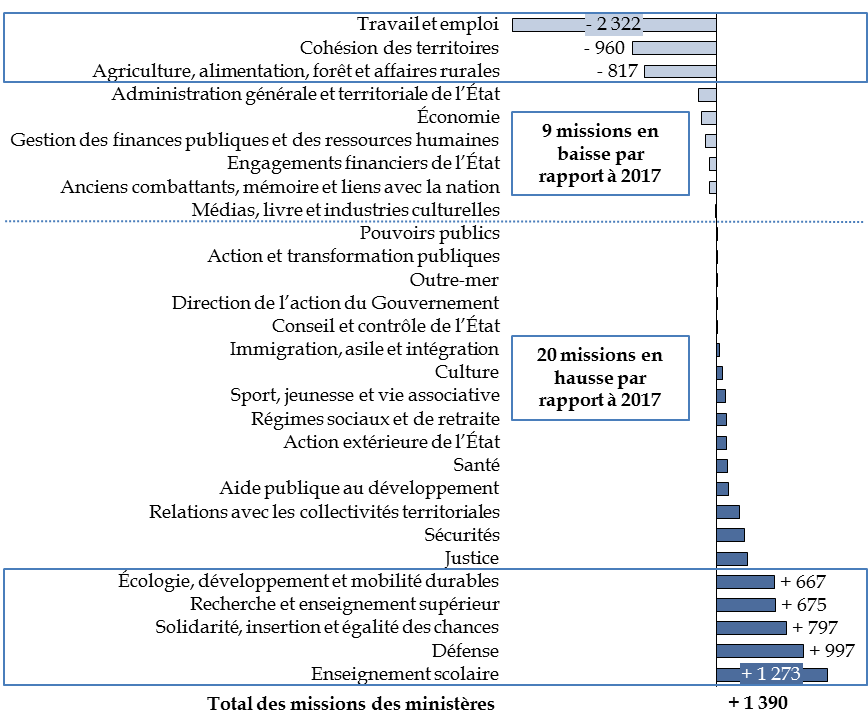

a) Une majorité de missions voient leurs dépenses croître

Les dépenses augmentent pour vingt des vingt-neuf missions du budget général, hors remboursements et dégrèvements et dette. La progression est supérieure à 500 millions d'euros pour cinq d'entre elles.

La mission « Enseignement scolaire » connaît, comme en 2017, la plus forte hausse parmi les missions du budget général, avec une augmentation de crédits de près de 1,3 milliard d'euros, contre 1,8 milliard d'euros d'augmentation en 2017. Le nombre de créations de postes ralentit toutefois par rapport aux années antérieures.

Les crédits de la mission « Défense » progressent de presque 1 milliard d'euros. Cette hausse concerne aussi bien les dépenses de personnel (+ 243 millions d'euros) que les dépenses de fonctionnement (+ 235 millions d'euros) et d'investissement (+ 463 millions d'euros).

L'accroissement des crédits de la mission « Solidarité, insertion et égalité des chances » , à hauteur de 797 millions d'euros, est liée au vieillissement de la population et à la revalorisation de la prime d'activité et de l'allocation adulte handicapés (AAH), qui représentent 80 % des crédits consommés sur cette mission.

Les crédits de la mission « Recherche et enseignement supérieur » augmentent de 675 millions d'euros, en particulier pour ce qui concerne la formation supérieure, la recherche spatiale et les crédits alloués à l'Agence nationale de la recherche (ANR).

Enfin, l'augmentation de 667 millions d'euros des crédits de la mission « Écologie, développement et mobilité durables » est liée en grande partie à la généralisation du chèque énergie.

Répartition des missions selon que la

consommation des crédits est,

à périmètre

constant, inférieure ou supérieure à l'exécution

2017

(en millions d'euros, données 2017 retraitées au périmètre 2018)

Périmètre : Missions du Budget général, hors remboursements et dégrèvements, hors dette et pensions, hors fonds de concours et attributions de produits, hors recapitalisations d'Areva en 2017.

Source : commission des finances, à partir des données du projet de loi de règlement

Par ailleurs, trois missions contribuent de manière notable à la diminution des crédits, sans toutefois compenser les hausses.

La mission « Travail et emploi » , dont les crédits diminuent de 2 322 millions d'euros à périmètre constant 25 ( * ) , est marquée par la réduction du nombre de contrats aidés et l'extinction du dispositif d'aide à l'embauche dans les petites et moyennes entreprises.

Les crédits de la mission « Cohésion des territoires » diminuent de 960 millions d'euros, principalement sous l'effet de la réduction des aides personnelles au logement. Il convient de rappeler que cette diminution ne correspond pas réellement à un effort d'économie, mais à un simple transfert de charges vers les organismes de logement social qui subissent en conséquence une diminution des loyers.

Enfin la diminution de 817 millions d'euros des crédits de la mission « Agriculture, alimentation, forêt et affaires rurales » doit être appréciée par rapport à une année 2017 caractérisée par des dépenses d'un niveau exceptionnel suite aux refus d'apurement prononcés par la Commission européenne 26 ( * ) .

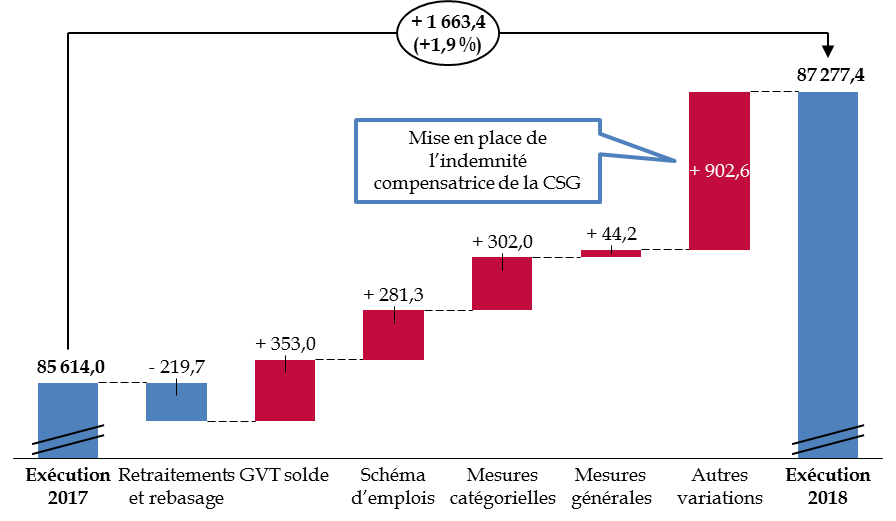

b) Les dépenses de personnel et les effectifs de l'État retrouvent le rythme de progression du quinquennat précédent

Après une augmentation très importante de 3,7 % en 2017, l'augmentation des dépenses de personnel est de 1,9 % en 2018 , représentant 1,6 milliard d'euros.

Décomposition des facteurs d'évolution

des dépenses de personnel

entre 2017 et 2018

(en millions d'euros, AE = CP, hors CAS « Pensions »)

Source : commission des finances, à partir des données du projet de loi de règlement

Cette moindre augmentation concerne aussi bien les mesures catégorielles (+ 302,0 millions d'euros en 2018 contre + 1 302,7 en 2017) que les mesures générales (+ 44,2 millions d'euros en 2018 contre + 664,1 millions d'euros en 2017). Pour mémoire, l'année 2017 avait été marquée par les conséquences de décisions prises au cours des années précédentes et par les effets des mesures catégorielles, notamment la mise en oeuvre du protocole « Parcours professionnels, carrières et rémunérations » (PPCR), et des mesures générales, dont la revalorisation du point d'indice.

L'augmentation en 2018 provient de l'effet en année pleine des mesures mises en place en 2017 ainsi que de l'instauration de l'indemnité compensatrice de la hausse de la CSG dans la fonction publique. Le schéma d'emploi contribue pour 281,3 millions d'euros à l'augmentation des dépenses de personnel.

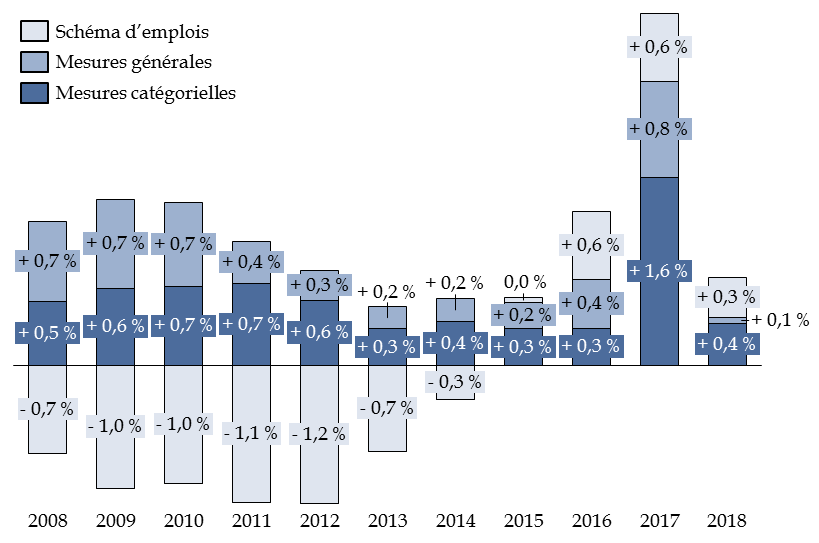

Alors que le Gouvernement s'était engagé à ce que l'année 2018 constitue une première année de mise en place de mesures fortes de réduction de l'emploi public , on doit en réalité conclure qu'elle a constitué un retour à la pratique des années 2015 à 2016 . Au cours des années précédentes, des diminutions du schéma d'emploi avaient au contraire permis de réaliser de réelles économies sur les dépenses de personnel.

Impact du schéma d'emplois et des mesures

catégorielles

et générales de 2009 à

2018

(En pourcentage, évolution d'une année à la suivante à périmètre constant)

Source : commission des finances, à partir des données de la Cour des comptes

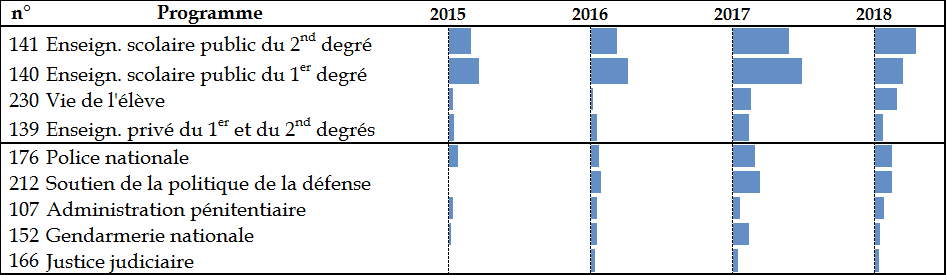

L'exploitation des données du compte général de l'État 27 ( * ) , établies en comptabilité générale, permet de constater que les programmes qui ont le plus contribué aux hausses des rémunérations de personnel sont des programmes liés à l'enseignement ainsi que, depuis 2017, des programmes relatifs à la défense , la sécurité et la justice .

Principales évolutions annuelles des

rémunérations du personnel

en fonction des programmes en

comptabilité générale

(en volume)

Note de lecture : le tableau comprend les huit programmes budgétaires ayant connu les plus grandes évolutions, toutes à la hausse, des rémunérations de personnel en 2018 en comptabilité générale. Chaque barre horizontale indique l'augmentation des rémunérations du personnel en fonction de l'année précédente, à périmètre constant. Les données pour le programme « Soutien de la politique de la défense » ne sont pas disponibles pour 2015 en raison d'un changement de méthodologie.

Source : commission des finances, à partir des données du compte général de l'État

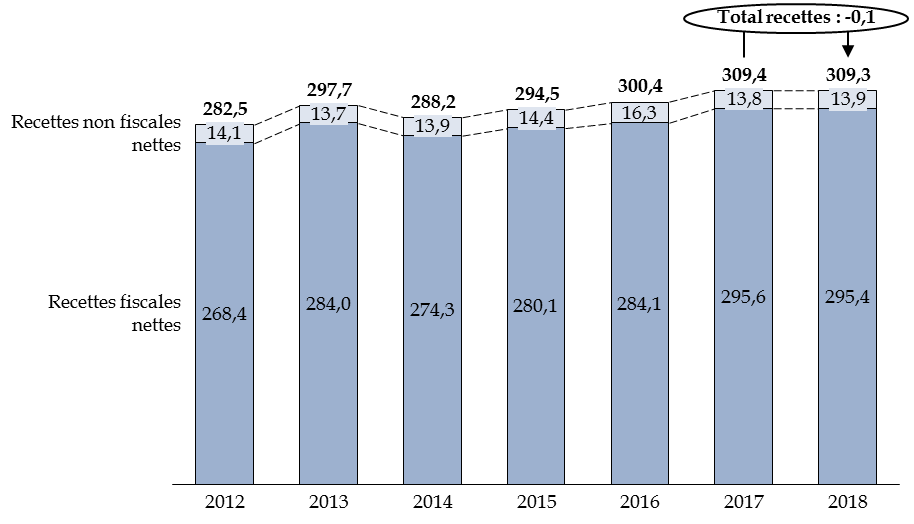

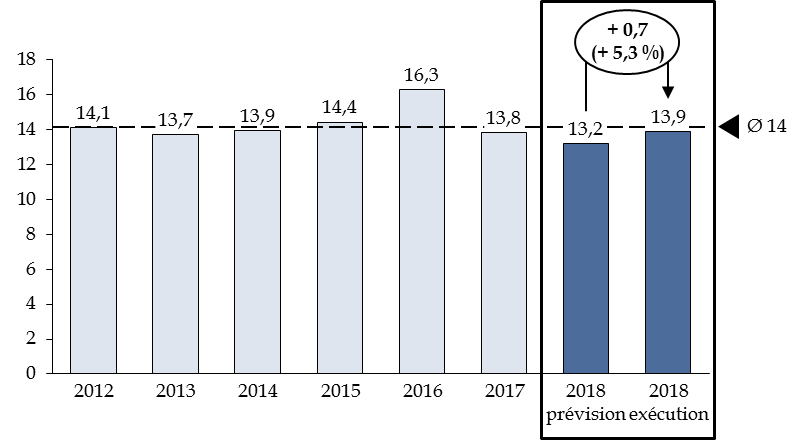

4. Les recettes de l'État sont stables

Pour la première fois depuis 2014, les recettes de l'État n'ont pas augmenté entre 2017 et 2018. Les recettes fiscales nettes ont même diminué de 247,3 millions d'euros tandis que les recettes non fiscales nettes augmentaient de 81,8 millions d'euros.

Évolution du total des ressources de l'État de 2012 à 2018

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

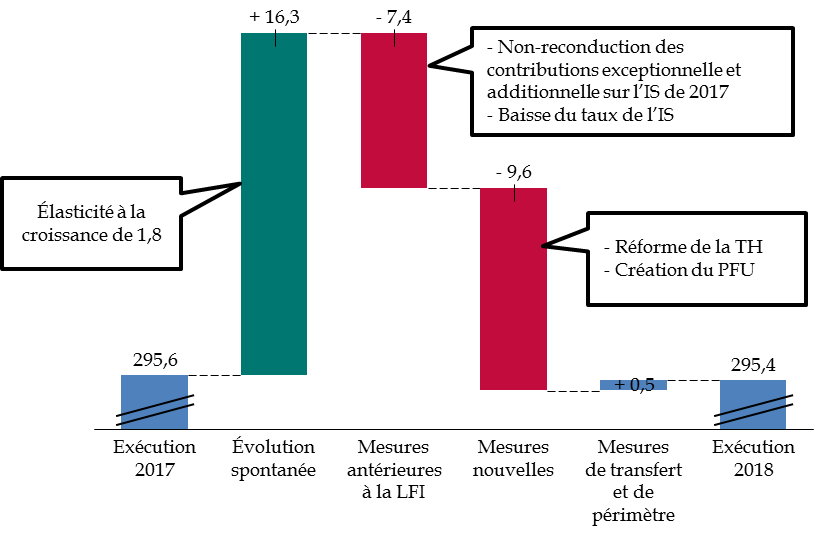

a) Les recettes fiscales nettes ne diminuent pas en raison d'une forte croissance spontanée

L'évolution des recettes fiscales nettes dépend d'une part de l'évolution spontanée à droit constant, d'autre part de l'effet en 2018 des mesures prises en loi de finances ou antérieurement à la loi de finances. Ces deux séries de facteurs se compensent presque.

Décomposition des facteurs d'évolution

des recettes fiscales nettes

entre 2017 et 2018

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

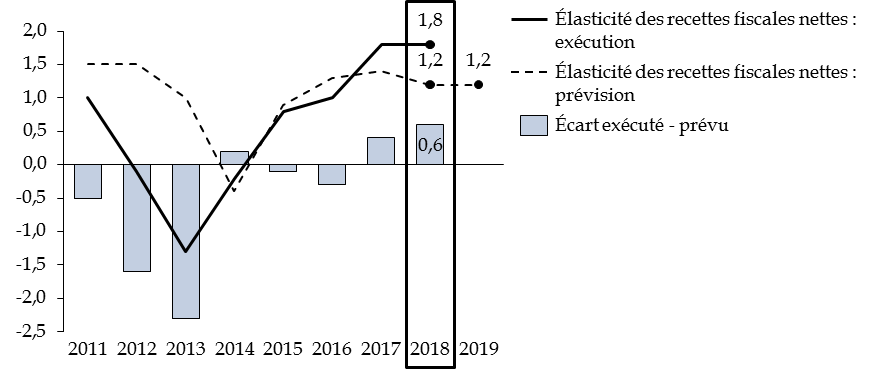

Les recettes fiscales nettes bénéficient ainsi d'une croissance spontanée remarquable puisque leur élasticité à la croissance est de 1,8 pour la deuxième année consécutive. Ce niveau est très supérieur à l'élasticité « naturelle » de 1, qui n'avait d'ailleurs jamais été dépassée entre 2011 et 2016. Votre rapporteur général souligne le niveau inhabituel, voire anormal, de cette élasticité : il ne serait pas prudent de considérer qu'elle se maintiendra au cours des années à venir et les recettes fiscales nettes pourraient donc suivre une évolution plus proche de la croissance, elle-même ralentie.

Élasticité prévisionnelle et réalisée des recettes fiscales de l'État à la croissance de 2011 à 2018

Source : commission des finances, à partir des documents budgétaires et du rapport sur le budget de l'État en 2018 de la Cour des comptes

Le rapport économique, social et financier (RESF) annexé au projet de loi de finances pour 2019 prévoit un retour de l'élasticité à un niveau de 1,2 en 2019. Toute prévision d'élasticité des recettes fiscales présente toutefois des limites , comme l'a montré la Cour des comptes dans un référé du 25 février 2014 28 ( * ) . On peut ainsi faire observer que l'écart moyen entre la prévision et l'exécution d'élasticité des recettes fiscales nettes, qui sont représentées dans le graphique supra , a été en valeur absolue de 0,75 entre 2011 et 2018 ; or l'écart moyen serait à peine supérieur, à 0,80, si l'on avait simplement retenu chaque année une « prévision » égale à 1 .

Les principales mesures affectant l'évolution des recettes fiscales nettes sont présentées ci-après par grand impôt.

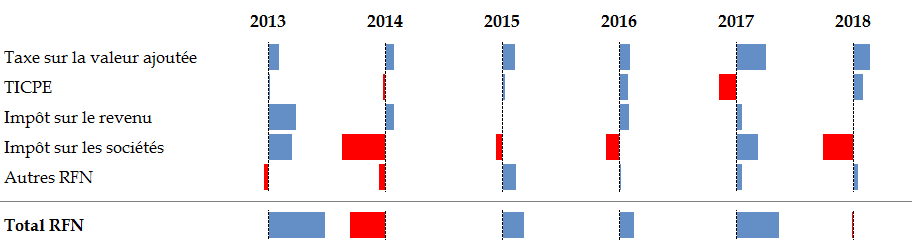

Un examen de l'évolution annuelle du produit net des grands impôts sur les années récentes montre que l'impôt le plus dynamique est la TVA, alors que c'était l'impôt sur le revenu et l'impôt sur les sociétés en 2013. Ce dernier impôt présente toutefois de grandes variations d'une année à l'autre.

Évolution annuelle schématique des

ressources fiscales nettes (RFN)

de l'État depuis 2013

(Évolution par rapport à l'année précédente)

Lecture : les recettes nettes de TVA ont progressé chaque année. En revanche, les recettes nettes d'impôt sur les sociétés ont augmenté en 2013 et en 2017 et ont diminué les autres années.

Source : commission des finances, à partir des documents budgétaires

En 2018, c'est ainsi les recettes d' impôt sur les sociétés qui connaissent la plus forte baisse , à hauteur de 8,3 milliards d'euros, soit - 23,3 %. Si son évolution spontanée est estimée à + 6,4 %, les mesures nouvelles et antérieures entraînent une baisse de 10,6 milliards d'euros. Ces mesures comprennent le contrecoup des contributions exceptionnelle et additionnelle instituées en 2017 pour 4,8 milliards d'euros, l'évolution du CICE pour 3,5 milliards d'euros et la baisse de taux d'impôt sur les sociétés pour 1,2 milliard d'euros.

Les recettes d 'impôt sur le revenu sont stables à 73,0 milliards d'euros. L'évolution spontanée de + 4,3 % est notamment contrebalancée par les effets d'une part de la transformation de la réduction d'impôt relative à l'emploi d'un salarié à domicile en crédit d'impôt, d'autre part par l'entrée en vigueur du prélèvement forfaitaire unique.

L'impôt sur les sociétés comme l'impôt sur les revenus ont ainsi été marqués par un niveau de remboursements et dégrèvements élevé suite à un nombre de contentieux inattendu , sur lesquels votre rapporteur général reviendra infra dans son analyse des ouvertures de crédit complémentaires demandées par le présent projet de loi de règlement.

La taxe sur la valeur ajoutée (TVA) a fourni des recettes en hausse de 4,3 milliards d'euros.

Celles de l'impôt sur la fortune immobilière (IFI), qui s'applique pour la première fois en 2018, sont de 1 291 millions d'euros 29 ( * ) , soit un montant supérieur de 441 millions d'euros, ou 52 %, au produit prévu lors de la discussion du projet de loi de finances pour 2018. L'ensemble de la recette fiscale n° 1406, intitulée « Impôt sur la fortune immobilière », a produit un rendement de 1 899,9 millions d'euros contre une prévision en loi de finances initiale de 1 818,9 millions d'euros, soit une augmentation de 71 millions d'euros seulement. Cette recette comprend notamment, outre l'IFI proprement dit, des encaissements d'impôt de solidarité sur la fortune (ISF) au titre des exercices antérieurs pour un montant égal en 2018 à 560,9 millions d'euros. Au total, la transformation de l'impôt de solidarité sur la fortune (ISF) en impôt sur la fortune immobilière a diminué les recettes de 3,2 milliards d'euros par rapport à 2017.

Enfin la première tranche de dégrèvement de la taxe d'habitation a réduit de 3,0 milliards d'euros le produit des recettes fiscales nettes.

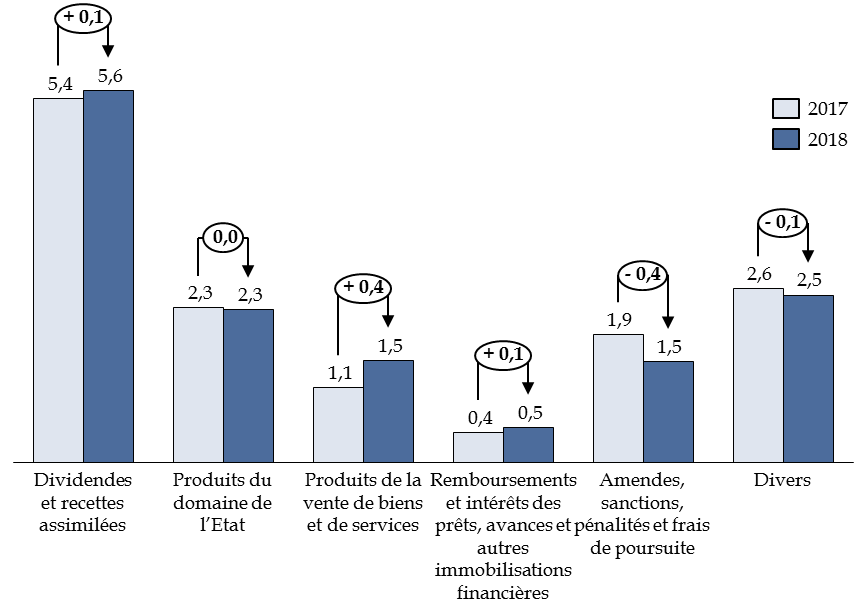

b) Les recettes non fiscales demeurent mal suivies

Les recettes non fiscales sont en légère hausse de 0,1 milliard d'euros. D'une manière générale, ces recettes sont très stables d'une année à l'autre, sauf événement exceptionnel comme en 2016 avec l'encaissement de recettes liées à la vente de la bande des « 700 MHz » aux opérateurs mobiles.

Elles ont toutefois dépassé de 0,7 milliard d'euros le produit attendu en loi de finances initiale.

En particulier, les retours financiers liés aux PIA , qui arrivent à un stade de réalisation où ces retours sont de plus en plus importants, souffrent d'un manque criant de lisibilité , comme le faisait observer notre collègue rapporteur spécial Christine Lavarde 30 ( * ) : les données ne sont pas assez précises pour chiffrer précisément les retours. La Cour des comptes note pour sa part que les retours financiers (remboursement de prêts ou d'avances, produit de certains actifs ou rémunération de droits concédés) liés à la mise en oeuvre des programmes d'investissements d'avenir (PIA) seraient de 728 millions d'euros entre 2011 et la mi-2018 selon les documents budgétaires, qui reprennent les données des opérateurs, alors que les recettes non fiscales comptabilisées à ce titre dans Chorus sont seulement de 271 millions d'euros.

Votre rapporteur général souligne la nécessité de donner une présentation plus complète et plus précise des retours financiers dans les documents budgétaires, en distinguer notamment les recettes encaissées par les opérateurs de celles effectivement perçues par l'État.

Évolution du montant des recettes non fiscales de 2013 à 2018

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Deux recettes non prévues ont contribué à accroître le produit des recettes non fiscales par rapport aux prévisions établies en loi de finances initiale pour 2018.

D'une part le dividende versé par la Caisse des dépôts et consignations a été de 1 milliard d'euros, soit un niveau proche de celui de 2017 (0,9 milliard d'euros), mais supérieur de 0,5 milliard d'euros au montant prévu en loi de finances initiale 31 ( * ) .

D'autre part l'augmentation du coût de la tonne de CO 2 a permis de percevoir des recettes de ventes de quotas carbone à hauteur de 0,3 milliard d'euros, alors que jusqu'à présent le produit de ces ventes demeurait inférieur au plafond de 550 millions d'euros au-dessous duquel il est affecté à l'Agence nationale de l'habitat (ANAH).

Évolution du montant des recettes non fiscales

de l'État entre 2017 et 2018,

par catégorie de

recettes

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

En sens inverse, le produit des amendes prononcées en 2018 par les autorités de la concurrence a été inférieur de 0,2 milliard d'euros à la prévision. Le risque d'un faible niveau d'encaissement de ces amendes avait pourtant été identifié lors de l'élaboration de la loi de finances pour 2018, mais il n'avait pas été pris en compte dans les hypothèses sous-jacentes au budget 32 ( * ) .

Les versements de dividendes et recettes assimilées ont augmenté de 117 millions d'euros par rapport à 2017. Cette augmentation n'est toutefois pas significative , car EDF qui, en 2016 et en 2017, a payé son dividende en actions, a réglé en 2018 une partie de celui-ci en numéraire, contribuant ainsi au produit des recettes non fiscales à hauteur de 0,3 milliard d'euros sans que cela corresponde à une augmentation du dividende total.

Votre rapporteur général note que c'est, à l'inverse, à une moins-value sur les recettes non fiscales qu'il faut s'attendre en 2019 , car le Gouvernement a finalement renoncé à recevoir de la part d'EDF un dividende en numéraire 33 ( * ) , pourtant prévu par le projet de loi de finances initiale.

Les produits de la vente de biens et services progressent de manière importante, principalement en raison de la comptabilisation, mentionnée supra , du produit des ventes de quotas d'émission carbone. Ce poste pourrait encore progresser en 2019, dans la mesure où le plafond d'affectation de ce produit à l'ANAH a été abaissé à 420 millions d'euros par la loi de finances pour 2019.

Enfin, le produit des amendes, sanctions, pénalités et frais de poursuites diminue fortement pour passer de 1,9 milliard d'euros en 2017 à 1,5 milliard d'euros en 2018, suite à la forte diminution des amendes prononcées par les autorités de la concurrence, après plusieurs années marquées par l'encaissement d'amendes d'un niveau exceptionnel.

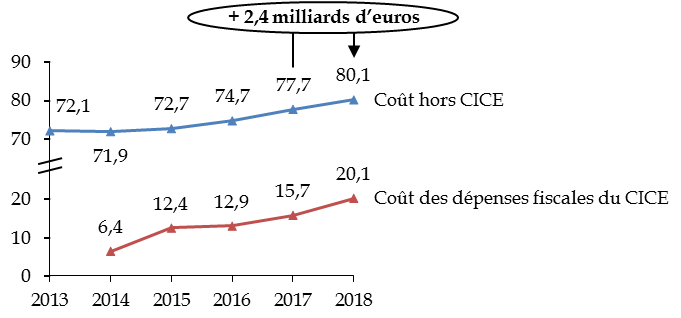

c) Les dépenses fiscales poursuivent leur augmentation

Le coût total estimé des dépenses fiscales est de 100,2 milliards d'euros en 2018, contre 93,4 milliards d'euros en 2017.

Cette augmentation est due en partie à la montée en charge du crédit d'impôt compétitivité-emploi (CICE), dont le coût est passé de 15,7 milliards d'euros en 2017 à 20,1 milliards d'euros en 2018, qui est sa dernière année d'application. Toutefois, le coût des dépenses fiscales hors CICE est également en hausse importante de 2,4 milliards d'euros en une seule année.

Évolution du coût du CICE et des autres dépenses fiscales

(en milliards d'euros)

Source : commission des finances, à partir des données de la Cour des comptes

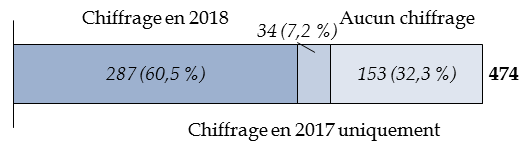

Il faut noter que ces chiffrages sont nécessairement approximatifs, car :

- seules 287 des 474 dépenses fiscales font l'objet d'un chiffrage au titre de 2018 ;

- 34 dépenses fiscales font l'objet d'un chiffrage au titre de 2017 mais pas au titre de 2018 : elles sont donc prises en compte seulement pour 2017 dans le coût total estimé des dépenses fiscales. La dépense fiscale n° 130201, qui correspond à une déduction de revenus fonciers à l'occasion de dépenses de réparation et d'amélioration, ne fait ainsi plus l'objet d'un chiffrage depuis 2018 alors que son coût pour 2017 est évalué à 1 845 millions d'euros.

L e montant de 100,2 milliards d'euros, produit par le Gouvernement, correspond pour 94,9 milliards d'euros à des dépenses dont le coût est connu ou estimé en 2018 et pour 5,3 millions d'euros à des dépenses dont seul le coût en 2017 est connu 34 ( * ) ;

- 153 dépenses fiscales ne font donc l'objet d'aucun chiffrage ou estimation dans les documents budgétaires. Parmi celles-ci, la mention « å » figure pour 64 d'entre elles, ce qui permet de supposer que, selon l'administration, leur montant est considéré comme négligeable.

Qualité de l'information sur les dépenses fiscales en 2018

(en nombre et pourcentage)

Source : commission des finances, à partir des données de l'annexe 1 au projet de loi de règlement

Encore le chiffrage, lorsqu'il est disponible, est-il parfois surprenant. Votre rapporteur général n'a pas pu obtenir d'explication convaincante pour le maintien, en 2018 et en 2019 35 ( * ) , au niveau de 2 450 millions d'euros déjà atteint en 2017 du chiffrage de la dépense fiscale n° 730210, relative aux taux réduits de TVA pour la construction de logements sociaux. La remontée de 5,5 % à 10 % de ce taux pour la plupart des opérations, décidée par la loi de finances pour 2018, a pourtant permis à l'État de percevoir des recettes supplémentaires de TVA estimées en 2018 à 870 millions d'euros 36 ( * ) , ce qui aurait dû être pris en compte dans le chiffrage de la dépense fiscale correspondante.

Dans certains cas, les documents budgétaires indiquent que les données ne sont disponibles qu'à une date trop tardive pour indiquer le chiffrage de la dépense fiscale en 2018.

Votre rapporteur général peut comprendre que la remontée de certaines données prenne un temps supplémentaire , mais cette disponibilité tardive nuit à l'appréciation du Parlement sur le coût réel des politiques publiques menées en 2018. Elle entrave par conséquent l'application du principe du « chaînage vertueux » défini par la loi organique relative aux lois de finances 37 ( * ) , au titre duquel la loi de règlement de l'année précédente devrait éclairer les débats relatifs à la préparation et à l'examen du projet de loi de finances de l'année suivante. Or l'application de ce principe serait particulièrement utile et nécessaire cette année pour les dépenses fiscales, puisque le Gouvernement a indiqué sa volonté de supprimer ou réformer certaines d'entre elles à l'occasion de l'examen du projet de loi de finances pour 2020.

De même, il paraît assez étonnant qu'une mesure comme la hausse des taux de TVA réduits dans le logement social ne soit pas chiffrée , compte tenu du montant concerné et des mesures que le Gouvernement prévoit de prendre, notamment dans le cadre de la loi de finances pour 2020, suite aux discussions intervenues avec les acteurs du secteur.

* 18 Voir le rapport n° 628 (2017-2018) de M. Albéric de Montgolfier, fait au nom de la commission des finances sur le projet de loi de règlement du budget et d'approbation des comptes de l'année 2017, déposé le 4 juillet 2018.

* 19 Voir le commentaire par votre rapporteur général de l'article 25 du projet de loi de finances pour 2017, dans le rapport général n° 140 (2016-2017) de M. Albéric de Montgolfier, fait au nom de la commission des finances, déposé le 24 novembre 2016.

* 20 Parmi les principales raisons de l'écart entre le déficit budgétaire et le résultat patrimonial, le rapport de présentation du compte général de l'État en 2010 cite le lancement des investissements d'avenir (dépenses de 24,7 milliards d'euros au budget général) et le prêt à la Grèce (dépenses de 4,4 milliards d'euros).

* 21 Comme votre rapporteur général l'a indiqué dans son rapport général n° 108 (2017-2018) sur le projet de loi de finances pour 2018, une prime à l'émission est versée à l'État par les souscripteurs lorsque l'État émet une OAT sur une souche créée plusieurs années auparavant, au taux d'origine de cette souche. Cette prime compense l'obligation pour l'État de verser tout au long de la durée de l'obligation un coupon supérieur au taux actuel. C'est donc le mouvement constaté de baisse des taux qui est à l'origine du versement de primes importantes à l'émission.

* 22 Le rapport de présentation du compte général de l'État indique que, à partir de 2018, les prélèvements sur les revenus de placement sont imputés en produit dès leur encaissement tout au long de l'exercice, tandis qu'ils étaient auparavant comptabilisés sur l'exercice suivant lors de la liquidation définitive de l'impôt.

* 23 Par exemple, l'État dispose d'un actif non comptabilisé, qui est la capacité à lever l'impôt, et il enregistre comme charges les dépenses d'enseignement qui, sur le long terme, pourraient être considérées comme un investissement.

* 24 Cour des comptes, Rapport sur le budget de l'État en 2018 .

* 25 La mission a connu une importante extension de périmètre en 2018 avec la rebudgétisation de l'ensemble des dépenses d'allocations de solidarité, ce qui a augmenté les crédits de 1,46 milliard d'euros.

* 26 Les aides versées au titre de la politique agricole commune sont préfinancées par les États qui sont ensuite remboursés par la Commission européenne. Celle-ci peut toutefois refuser tout ou partie du remboursement si elle constate des irrégularités dans la gestion et le contrôle national de ces aide.

* 27 Un travail mené par la direction générale des finances publiques (bureau CE-1A « Production et valorisation des comptes ») a permis d'aboutir à la production de données consolidées du compte général de l'État et des projets de loi de règlement entre 2014 et 2018. Ce travail résulte d'un projet soumis par le Sénat au hackhaton « Exploitez les données financières publiques » tenu à l'Assemblée nationale les 15 et 16 juin 2018.

* 28 Voir à titre d'exemple, outre le graphique supra , le référé de la Cour des comptes « Les prévisions de recettes fiscales de l'État » , publié le 25 février 2014.

* 29 Ce montant a été communiqué à votre rapporteur général par le ministre de l'action et des comptes publics dans un courrier en date du 20 juin 2019. Le montant indiqué dans l'annexe 1 au projet de loi de règlement est de 1 247 millions d'euros.

* 30 Projet de loi de finances pour 2019 : Investissements d'avenir , rapport spécial de Mme Christine Lavarde, annexé au rapport général n° 147 (2018-2019), fait au nom de la commission des finances, déposé le 22 novembre 2018.

* 31 La Cour des comptes indique, dans sa note d'exécution budgétaire relative aux dépenses non fiscales, que ce résultat plus favorable est dû à l'anticipation d'une modification des règles de calcul du dividende, ainsi qu'à un contexte plus favorable que prévu.

* 32 Le projet de loi de finances pour 2018 indique ainsi, en page 21, que « La prévision au titre des amendes prononcées par l'Autorité de la concurrence est maintenue à 0,5 milliard d'euros en 2018 mais elle est susceptible d'être revue à la baisse en fin d'année, à la lumière des encaissements constatés. »

* 33 Les Échos, Entretien avec Jean-Bernard Lévy , 18 février 2019.

* 34 Calculs commission des finances du Sénat, à partir des données disponibles dans l'annexe 1 au projet de loi de règlement.

* 35 Annexe 1 au projet de loi de règlement pour 2018 et document « Voies et moyens », tome 2, annexé au projet de loi de finances pour 2019.

* 36 Cour des comptes, note d'exécution budgétaire relative à la mission « Cohésion des territoires », p. 105.

* 37 « Le projet de loi de finances de l'année ne peut être mis en discussion devant une assemblée avant le vote par celle-ci, en première lecture, sur le projet de loi de règlement afférent à l'année qui précède celle de la discussion dudit projet de loi de finances. » ( article 41 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances).