Rapport n° 628 (2017-2018) de M. Albéric de MONTGOLFIER , fait au nom de la commission des finances, déposé le 4 juillet 2018

Disponible au format PDF (4,5 Moctets)

Synthèse du rapport (286 Koctets)

-

EXPOSÉ GÉNÉRAL

-

PREMIÈRE PARTIE - L'EXERCICE 2017 ET SON

CONTEXTE ÉCONOMIQUE ET FINANCIER

-

I. UNE CROISSANCE DE

« RATTRAPAGE »

-

II. UNE DIMINUTION DU DÉFICIT NOMINAL QUI

MASQUE UNE ABSENCE DE REDRESSEMENT DE LA SITUATION STRUCTURELLE DES COMPTES

PUBLICS

-

III. DES TRAJECTOIRES CONTRASTÉES PAR

SOUS-SECTEUR D'ADMINISTRATION PUBLIQUE

-

A. L'EXCÉDENT DE LA SPHÈRE LOCALE SE

RÉDUIT, SOUS L'EFFET DE LA REPRISE DE L'INVESTISSEMENT ET DE

DÉCISIONS IMPOSÉES AUX COLLECTIVITÉS TERRITORIALES

-

B. LES ADMINISTRATIONS DE SÉCURITÉ

SOCIALE RETROUVENT UN EXCÉDENT, SOUS L'EFFET DU DYNAMISME DES

RECETTES

-

C. LE BUDGET DE L'ÉTAT : UN

DÉRAPAGE DES DÉPENSES COUVERT PAR LE DYNAMISME DES RECETTES ET

DES ÉCONOMIES DE CONSTATATION

-

1. Une amélioration apparente des comptes de

l'État reposant entièrement sur le dynamisme des recettes, des

mesures de périmètre et des économies de

constatation

-

2. Le dérapage des dépenses des

ministères : + 9,1 milliards d'euros par rapport à

2016

-

a) Trois politiques publiques portent près

de 45 % de la hausse des crédits ministériels :

« Enseignement scolaire »,

« Solidarité » et

« Agriculture »

-

b) Une accélération marquée

de la hausse des dépenses de personnel et des effectifs de l'État

en 2017

-

c) Seules quatre missions ont vu leurs

dépenses diminuer par rapport à 2016 : « Action

extérieure de l'État »,

« Santé »,

« Anciens combattants » et « Politique des

territoires »

-

a) Trois politiques publiques portent près

de 45 % de la hausse des crédits ministériels :

« Enseignement scolaire »,

« Solidarité » et

« Agriculture »

-

3. Des recettes en hausse de 9 milliards d'euros

par rapport à 2016

-

a) Une augmentation des recettes fiscales nettes

de 11,5 milliards d'euros

-

b) Un écart très significatif entre

l'exécution et les prévisions de recettes de la dernière

loi de finances rectificative

-

c) Une erreur de comptabilisation des droits de

mutation à hauteur de 1,5 milliard d'euros

-

d) Des recettes non fiscales qui retrouvent un

produit habituel après le pic de 2016

-

e) Des dépenses fiscales qui poursuivent

leur hausse, portées par la montée en charge du CICE

-

a) Une augmentation des recettes fiscales nettes

de 11,5 milliards d'euros

-

1. Une amélioration apparente des comptes de

l'État reposant entièrement sur le dynamisme des recettes, des

mesures de périmètre et des économies de

constatation

-

A. L'EXCÉDENT DE LA SPHÈRE LOCALE SE

RÉDUIT, SOUS L'EFFET DE LA REPRISE DE L'INVESTISSEMENT ET DE

DÉCISIONS IMPOSÉES AUX COLLECTIVITÉS TERRITORIALES

-

I. UNE CROISSANCE DE

« RATTRAPAGE »

-

DEUXIÈME PARTIE - LE RESPECT DE

L'AUTORISATION PARLEMENTAIRE EN 2017

-

I. UN BUDGET EXÉCUTÉ

DIFFÉRANT FORTEMENT DE CELUI SOUMIS AU VOTE DU PARLEMENT EN LOI DE

FINANCES INITIALE

-

1. Une loi de finances initiale présentant

d'importants biais de construction

-

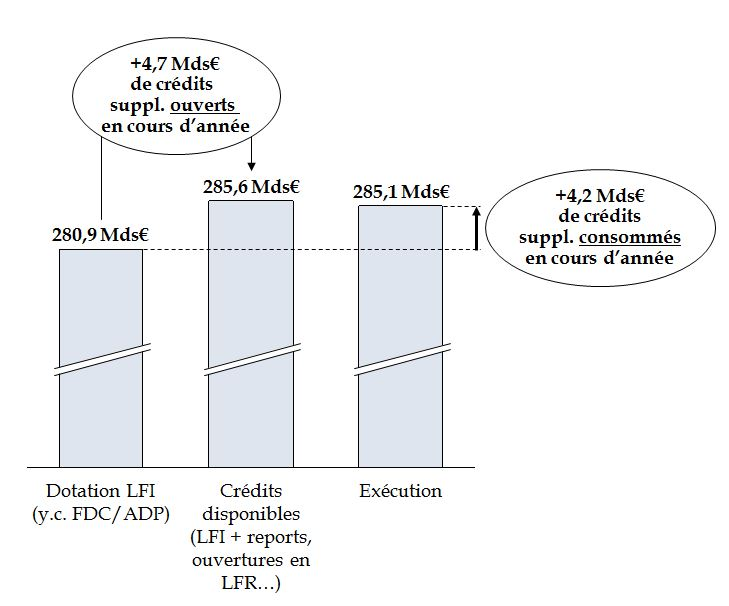

2. Une hausse de 4,2 milliards d'euros des

crédits consommés par rapport à l'enveloppe prévue

en loi de finances initiale

-

3. Des redéploiements de grande ampleur,

des annulations nettes de faible ampleur

-

4. Des mesures d'économies demeurées

limitées, pour un montant total de 1,5 milliard d`euros

-

5. Un apurement partiel de l'héritage des

exercices précédents : des reports de charge

maîtrisés

-

1. Une loi de finances initiale présentant

d'importants biais de construction

-

II. UNE PREMIÈRE LOI DE FINANCES

RECTIFICATIVE IRRÉGULIÈRE À PLUS D'UN TITRE

-

I. UN BUDGET EXÉCUTÉ

DIFFÉRANT FORTEMENT DE CELUI SOUMIS AU VOTE DU PARLEMENT EN LOI DE

FINANCES INITIALE

-

TROISIÈME PARTIE - MESURE DE LA

PERFORMANCE

-

I. LA STABILISATION CONFIRMÉE DE LA

MAQUETTE DE PERFORMANCE EN 2017

-

II. DES INDICATEURS QUI NE PERMETTENT PAS TOUJOURS

UNE ANALYSE PERTINENTE DE LA PERFORMANCE DE CHAQUE MISSION OU PROGRAMME

-

III. DES RÉSULTATS STABLES PAR RAPPORT

À 2016, MAIS QUI DEMEURENT INSUFFISANTS POUR CERTAINES MISSIONS

-

IV. LA MESURE TRANSVERSALE DE LA PERFORMANCE, UN

EXERCICE UTILE MAIS ENCORE « BALBUTIANT »

-

I. LA STABILISATION CONFIRMÉE DE LA

MAQUETTE DE PERFORMANCE EN 2017

-

EXAMEN DES ARTICLES

-

ARTICLE LIMINAIRE - Solde structurel et solde

effectif de l'ensemble

des administrations publiques de l'année 2017

-

ARTICLE PREMIER - Résultats du budget de

l'année 2017

-

ARTICLE 2 - Tableau de financement de

l'année 2017

-

ARTICLE 3 - Résultat de l'exercice 2017 -

Affectation au bilan et approbation du bilan et de l'annexe

-

ARTICLE 4 - Budget général -

Dispositions relatives aux autorisations d'engagement et aux crédits de

paiement

-

ARTICLE 5 - Budgets annexes - Dispositions

relatives aux autorisations d'engagement et aux crédits de

paiement

-

ARTICLE 6 - Comptes spéciaux -

Dispositions relatives aux autorisations d'engagement, aux crédits de

paiement et aux découverts autorisés. Affectation des

soldes

-

ARTICLE LIMINAIRE - Solde structurel et solde

effectif de l'ensemble

-

TRAVAUX DE LA COMMISSION

-

I. AUDITIONS PRÉPARATOIRES

-

A. AUDITION DE M. GÉRALD DARMANIN,

MINISTRE DE L'ACTION ET DES COMPTES PUBLICS (23 MAI 2018)

-

B. AUDITION DE M. DIDIER MIGAUD, PREMIER

PRÉSIDENT DE LA COUR DES COMPTES (30 MAI 2018)

-

C. AUDITION DE MME MURIEL PÉNICAUD,

MINISTRE DU TRAVAIL (19 JUIN 2018)

-

D. AUDITION DE M. STÉPHANE TRAVERT,

MINISTRE DE L'AGRICULTURE ET DE L'ALIMENTATION (21 JUIN 2018)

-

A. AUDITION DE M. GÉRALD DARMANIN,

MINISTRE DE L'ACTION ET DES COMPTES PUBLICS (23 MAI 2018)

-

II. EXAMEN EN COMMISSION

-

I. AUDITIONS PRÉPARATOIRES

-

ANNEXE

N° 628

SÉNAT

SESSION EXTRAORDINAIRE DE 2017-2018

|

Enregistré à la Présidence du Sénat le 4 juillet 2018 |

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE APRÈS ENGAGEMENT DE LA PROCÉDURE ACCÉLÉRÉE , de règlement du budget et d' approbation des comptes de l' année 2017 ,

Tome I : Exposé général et examen des articles

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

980 , 1055 et T.A. 137 |

|

|

Sénat : |

595 (2017-2018) |

|

EXPOSÉ GÉNÉRAL

PREMIÈRE PARTIE - L'EXERCICE 2017 ET SON CONTEXTE ÉCONOMIQUE ET FINANCIER

I. UNE CROISSANCE DE « RATTRAPAGE »

A. UN RYTHME DE CROISSANCE INÉDIT DEPUIS 2007...

1. Une forte accélération de l'économie française dont l'ampleur n'avait pas été anticipée

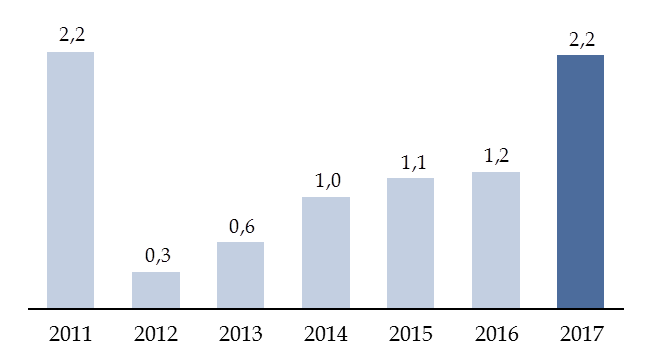

Après quatre années décevantes, l'activité économique a fortement accéléré en 2017 .

Le taux de croissance du produit intérieur brut (PIB) en volume a ainsi atteint 2,2 % .

Taux de croissance de la France

depuis

2011

(taux d'évolution du PIB en volume et en moyenne annuelle)

Source: commission des finances du Sénat

Corrigé des effets calendaires 1 ( * ) , il s'élève même à 2,3 % , soit un niveau inédit depuis 2007 2 ( * ) .

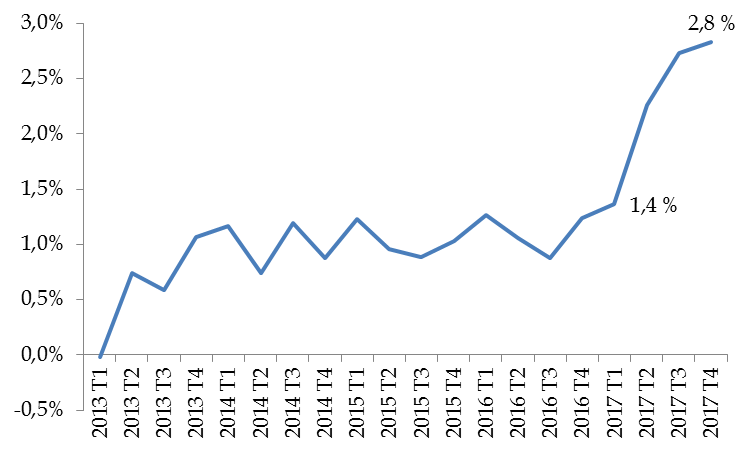

L'examen du profil infra-annuel de la croissance témoigne par ailleurs d'une forte accélération de l'économie française au cours de l'année : limitée à 1,4 % au premier trimestre, l'évolution en glissement annuel du PIB en volume a atteint 2,8 % au dernier trimestre.

Évolution en glissement annuel du PIB

depuis

2013

(taux d'évolution en volume)

Source: commission des finances du Sénat

Une telle accélération de l'activité n'avait pas été anticipée : l'économie française a ainsi déjoué l'ensemble des prévisions gouvernementales formulées au cours de l'exercice.

Comparaison des prévisions de croissance et de

l'exécution

pour l'année 2017

(taux d'évolution en volume)

Source: commission des finances du Sénat

Ce constat est d'autant plus remarquable que les hypothèses gouvernementales étaient initialement entachées d'un biais optimiste , en comparaison avec les prévisions des instituts privé de conjoncture et des organisations internationales 3 ( * ) .

Il peut être noté que ce surcroît de croissance s'est accompagné d'un taux d'inflation plus faible qu'escompté. Le déflateur du PIB est ainsi supérieur de 0,25 point à l'estimation sous-jacente au projet de loi de finances (0,9). De ce fait, le taux de croissance en valeur de l'économie française s'élève à 2,8 %, pour une prévision initiale de 2,4 %.

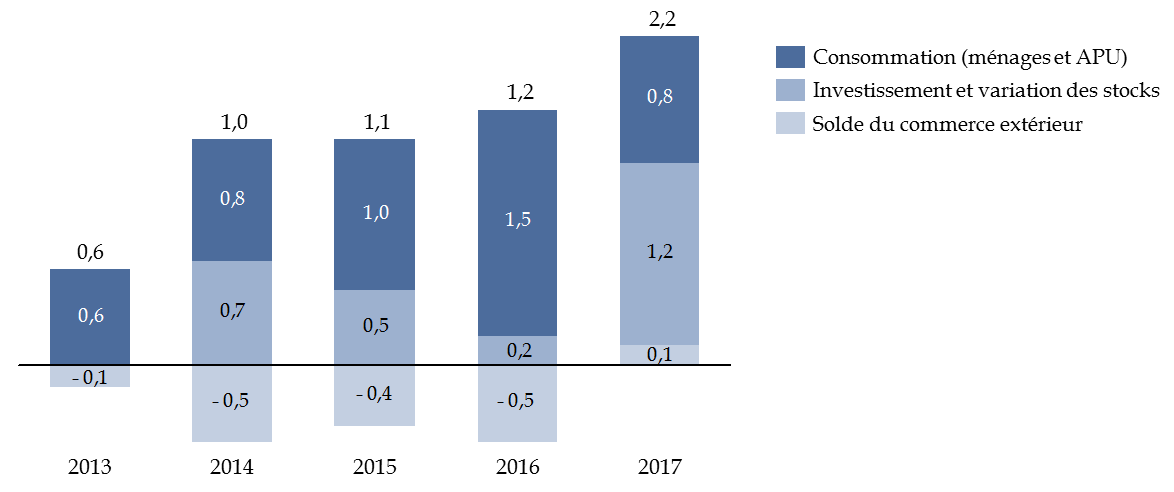

2. Une embellie portée par l'investissement et le commerce extérieur, dans un contexte de « rattrapage »

Il ressort de l'analyse des contributions à la croissance que l'accélération observée l'an passé a été tirée par l'investissement.

Évolution du PIB en volume et

contributions

à cette évolution

(en points de PIB)

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme.

Source: commission des finances du Sénat (d'après les données de l'Insee)

Ce dynamisme de l'investissement s'explique par l'accélération de l'investissement des entreprises non financières (+ 4,4 %) mais aussi par celui des ménages (+ 5,6 %) 4 ( * ) , dans un contexte marqué par un fort rebond de la construction et des transactions immobilières, après la phase baissière observée sur la période 2012-2015 5 ( * ) .

Le commerce extérieur , qui avait fortement pesé sur la croissance française entre 2014 et 2016, contribue positivement à cette dernière en 2017, sous le double effet du regain de la demande mondiale et de l'extinction des facteurs exceptionnels (effet des attentats sur le tourisme, mauvaises récoltes) qui avaient grevé les exportations françaises en 2016.

L'analyse des contributions à la croissance suggère ainsi que l'économie française se situe actuellement dans une phase de « rattrapage » .

À ce titre, il peut être souligné que le rythme de croissance atteint l'an passé (2,2 %) est fortement supérieur aux estimations de croissance potentielle retenues tant par le Gouvernement (1,25 %) que par l'ensemble des instituts privés de conjoncture (entre 0,9 % et 1,5 %).

Consensus de la croissance potentielle de la commission

des finances

du Sénat pour l'année 2017

(en %)

|

2017 |

|

|

Euler Hermes |

1,5 |

|

Axa |

1,3 |

|

BNP Paribas (recherche économique groupe) |

1,2 |

|

Exane |

1,1 |

|

Coe-Rexecode |

1,2 |

|

PAIR Conseil |

1,2 |

|

Oxford Economics |

1,5 |

|

Citi |

1,2 |

|

BIPE |

1,3 |

|

OFCE |

1,3 |

|

Natixis |

0,9 |

|

Moyenne |

1,2 |

Source: commission des finances du Sénat

À l'issue de l'exercice 2017, le Gouvernement estime toutefois que l'essentiel du « rattrapage » a été effectué : l'écart de production atteindrait désormais - 0,6 point de PIB potentiel, contre - 1,5 point de PIB potentiel en 2016, en ligne avec les estimations de la Commission européenne et des principales institutions internationales.

|

L'écart de production et la croissance potentielle La position de l'économie dans le cycle est traditionnellement appréhendée à l'aide du concept d' écart de production , qui représente la différence entre le PIB effectif et le niveau d'activité « soutenable » sur longue période sans provoquer de déséquilibre sur les marchés des biens et du travail, appelé PIB potentiel. L'écart de production constitue ainsi une estimation, en bas de cycle, du « potentiel de rebond » de l'économie et, en haut de cycle, de son niveau de « surchauffe ». |

|

Chaque année, l'évolution de l'écart de production dépend de l'écart entre la croissance effective et la croissance potentielle : si la croissance effective est inférieure à la croissance potentielle, l'écart de production se creuse ; inversement, si la croissance effective est supérieure à la croissance potentielle, le « potentiel de rebond » de l'économie diminue. Dans ce cadre, la croissance potentielle, qui correspond au taux d'évolution du PIB potentiel, joue le rôle d'un « limitateur de vitesse » : une fois l'écart de production résorbé, la croissance effective doit se rapprocher de la croissance potentielle. Autrement dit, la croissance effective ne peut durablement s'écarter de la croissance potentielle. Source : commission des finances du Sénat |

B. ...QUI POSE LA QUESTION DE L'EXISTENCE D'UNE « CAPACITÉ DE REBOND » SUPPLÉMENTAIRE À L'ISSUE DE L'EXERCICE 2017

1. Des incertitudes grandissantes sur le niveau de l'écart de production...

Des incertitudes grandissantes apparaissent néanmoins concernant le niveau de l'écart de production.

La difficulté n'est certes pas nouvelle : dans la mesure où l'écart de production ne peut être directement observé, les estimations font fréquemment l'objet de révisions. Entre 2004 et 2014, les estimations initiales de l'écart de production ont ainsi été révisées en moyenne à hauteur de 0,9 point pour la Commission européenne, de 1,3 point pour le Fonds monétaire international et de 2 points pour l'OCDE 6 ( * ) .

La position des économies européennes dans le cycle apparaît toutefois particulièrement difficile à apprécier à l'heure actuelle, dans la mesure où les indicateurs macroéconomiques et les enquêtes de conjoncture donnent des résultats contradictoires.

Par définition, l'écart de production représente la différence entre le PIB effectif et le niveau d'activité « soutenable » sur longue période sans provoquer de tensions inflationnistes. La « courbe de Philips » traduit ainsi l'existence d'une relation empirique entre l'écart de production et l'inflation : lorsque l'écart de production se résorbe, des tensions sur les prix apparaissent. À titre d'illustration, dans une économie fonctionnant « à plein régime », les salariés sont en position de force sur le marché du travail, ce qui doit normalement leur permettre d'obtenir des hausses de salaire, qui se transmettent aux prix.

Alors que l'économie est supposée avoir épuisé son potentiel de rebond dans de nombreux pays européens, les indicateurs macroéconomiques traditionnels de « surchauffe » (inflation, dynamique des salaires) demeurent pourtant atones .

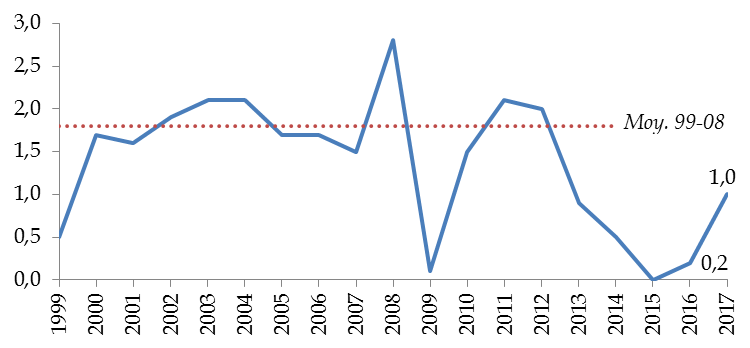

Dans le cas français, un redressement de l'indice des prix à la consommation (+ 1,0 % en 2017, contre + 0,2 % en 2016) a certes été observé l'an passé.

Évolution de l'indice des prix à la

consommation

de 1999 à 2017

(taux d'évolution en moyenne annuelle)

Source: commission des finances du Sénat (d'après les données de l'Insee)

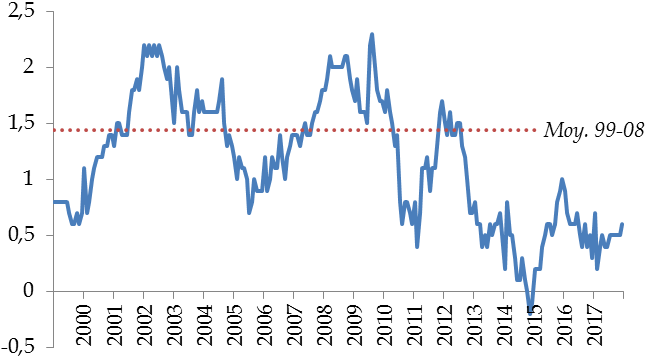

Son évolution reste toutefois nettement moins dynamique qu'avant-crise et masque même une stagnation de l'indice d'inflation sous-jacente , qui traduit davantage la « tendance de fond » de l'évolution des prix. En effet, cet indice est corrigé des mesures fiscales (ex : variations de la TVA) et exclut les prix soumis à l'intervention de l'État (ex : tabac, alcool) ou qui présentent un caractère particulièrement volatile et sont avant tout déterminés par des phénomènes exogènes (ex : énergie).

Évolution de l'indice d'inflation

sous-jacente

de 1999 à 2017

(taux d'évolution en glissement annuel)

Source: commission des finances du Sénat (d'après les données de l'Insee)

2. ... aux conséquences potentiellement majeures sur les perspectives de croissance et d'emploi ainsi que sur le niveau du solde structurel

Ces constats ont récemment conduit différents observateurs, de la Banque centrale européenne (BCE) 7 ( * ) à l'Observatoire français des conjonctures économiques (OFCE) 8 ( * ) , à s'interroger sur l'existence d'une « capacité de rebond » supplémentaire .

Pour les tenants de cette approche, l'écart de production serait davantage « creusé » qu'anticipé, ce qui expliquerait l'absence de tensions sur les salaires et les prix . L'erreur de diagnostic tiendrait notamment au biais procyclique des méthodes employées pour mesurer l'écart de production, fondées sur l'utilisation de filtres statistiques : en cas de crise, la chute des taux de croissance conduirait mécaniquement à réviser fortement à la baisse les estimations du PIB potentiel, alors même qu'une part significative des ruptures observées tiendrait à des facteurs conjoncturels 9 ( * ) .

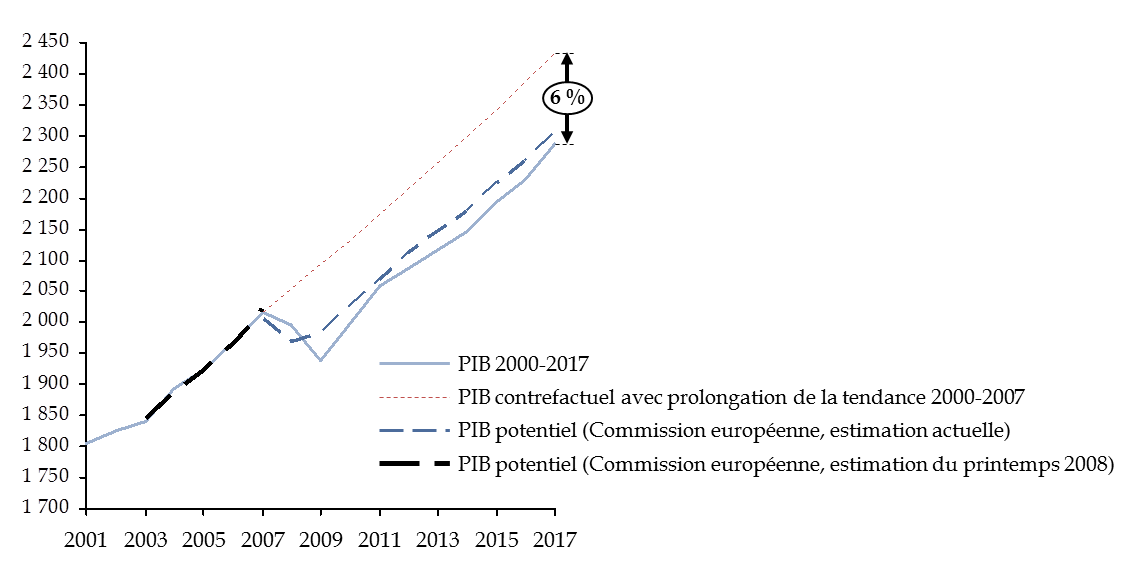

À titre d'illustration, alors que la Commission estimait en 2007 que l'économie française se situait sur son sentier tendanciel, les révisions intervenues depuis le déclenchement de la crise ont conduit à fortement minorer le niveau du PIB potentiel.

Comparaisons des évolutions du PIB avec

différentes estimations du PIB potentiel

(taux d'évolution en glissement annuel)

Source: commission des finances du Sénat (d'après les données de la base AMECO ainsi que les prévisions du printemps 2008 de la Commission européenne)

À l'aide d'une méthode alternative permettant de réconcilier les estimations de l'écart de production avec les évolutions de l'inflation sous-jacente observées depuis la crise, l'OFCE suggère ainsi que l'écart de production pourrait être inférieur d'environ 3 points de PIB potentiel à l'estimation gouvernementale 10 ( * ) . Une étude réalisée par les services de la Banque centrale européenne conclut dans le même sens pour la zone euro dans son ensemble 11 ( * ) .

Un tel scénario faciliterait grandement la tâche du Gouvernement , dans la mesure où l'économie française pourrait continuer à progresser à un rythme proche de 2 % tout au long du quinquennat sans épuiser sa « capacité de rebond ».

Au contraire des indicateurs macroéconomiques, qui constituent un motif d'optimisme, les enquêtes de conjoncture suggèrent à l'inverse que l'économie française pourrait avoir déjà épuisé sa « capacité de rebond » à l'issue de l'exercice 2017.

En effet, les enquêtes de conjoncture « renseignent sur le taux d'utilisation des capacités de production et sur les facteurs déclarés par les entreprises comme limitant l'accroissement de leur production » (ex : manque de main d'oeuvre, manque d'équipement ou de matériel) et « fournissent donc une information utile sur la position de l'économie dans le cycle, l'apparition de tensions sur l'appareil productif (...) suggérant que l'activité ne pourrait accélérer durablement pour accompagner la hausse de la demande » 12 ( * ) .

Or, les enquêtes auprès des entreprises suggèrent une hausse significative des tensions sur l'appareil productif en France au cours de la période récente.

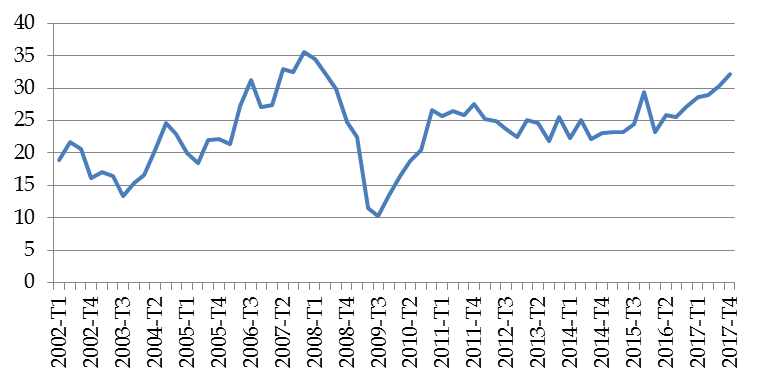

À titre d'illustration, dans l'industrie manufacturière, la part des entreprises se déclarant dans l'impossibilité de pouvoir produire davantage avec leurs moyens actuels (32,2 %) a atteint un niveau sans précédent depuis le pic d'activité de 2007.

Entreprises déclarant ne pas pouvoir produire

davantage

dans l'industrie

(pourcentage d'entreprises concernées)

Source: commission des finances du Sénat (d'après l'enquête trimestrielle de conjoncture de l'Insee)

Dans ce cadre, la faiblesse de l'inflation ne s'expliquerait pas par une sous-estimation de l'écart de production mais par une « disparition » de la courbe de Phillips .

Les tenants de cette approche mettent ainsi en évidence différents facteurs susceptibles d'expliquer la rupture du lien historique entre l'écart de production et les tensions inflationnistes 13 ( * ) , en particulier :

- une meilleure crédibilité de la politique monétaire , qui réduirait l'importance donnée à l'inflation effective dans le processus de fixation des prix et des salaires ;

- l'intégration croissante des économies , qui conduirait à ce que l'inflation dépende davantage du cycle mondial que de la situation nationale ;

- la diminution du pouvoir de négociation des travailleurs , qui limiterait la capacité de ces derniers à négocier des hausses de salaires.

Si ces analyses sont contestées 14 ( * ) , il doit être noté que l'utilisation de méthodes consistant à estimer l'écart de production à partir des indicateurs de tensions des enquêtes de conjoncture suggère que l'économie française pourrait avoir déjà entièrement épuisé sa « capacité de rebond » , contrairement à ce qu'indiquent les approches « traditionnelles » fondées sur l'utilisation de fonctions de production et de filtres statistiques.

À titre d'illustration, une récente étude de la direction générale du Trésor visant à estimer la position de l'économie française dans le cycle à partir des résultats des enquêtes de conjoncture conduit à réviser fortement à la hausse l'estimation de l'écart de production, qui s'élèverait à environ + 1,0 point de PIB potentiel, contre - 0,6 point de PIB potentiel dans le scénario gouvernemental 15 ( * ) .

Là encore, une telle révision bouleverserait les perspectives pour le Gouvernement : avec un écart de production d'ores et déjà revenu en territoire positif à l'issue de l'exercice 2017, le rythme de croissance de l'économie française devrait en toute logique converger rapidement vers son niveau potentiel (sauf à entrer dans une phase de « surchauffe »), soit environ 1,3 %, limitant ainsi fortement les marges de manoeuvre du Gouvernement, qui table actuellement sur un maintien du taux de croissance à 1,7 % entre 2020 et 2022 .

De la même manière, les estimations de l'écart de production peuvent éclairer les perspectives d'évolution du marché de l'emploi, par l'utilisation de la loi d'Okun . À titre de rappel, cette dernière traduit l'existence d'un lien entre, d'une part, l'écart entre le taux de chômage effectif et le taux de chômage d'équilibre 16 ( * ) et, d'autre part, l'écart de production. Une récente étude du Fonds monétaire international (FMI) a considéré que cette relation était « forte et stable dans la plupart des pays » et estimé le « coefficient d'Okun » à - 0,37 pour la France au cours de la période 1980-2011, soit un niveau proche de la moyenne des vingt principales économies avancées examinées (- 0,4) 17 ( * ) . Un écart de production de + 1,0 point de PIB potentiel impliquerait ainsi un taux de chômage d'équilibre de 9,4 % environ, alors même que le taux de chômage effectif se situe déjà à l'issue de l'exercice 2017 à 9,0 %. À l'inverse, un écart de production négatif d'environ 3,5 points de PIB potentiel, tel que suggéré par l'étude de l'OCDE précitée, placerait le taux de chômage d'équilibre à environ 7,7 % - laissant ainsi espérer une baisse continue du chômage tout au long du quinquennat, sans tensions sur les salaires et les prix.

Il doit enfin être noté que l'incertitude actuelle sur le niveau de l'écart de production fragilise l'appréciation de la situation structurelle des finances publiques . En effet, l'identification du solde conjoncturel et du solde structurel repose sur l'estimation du PIB potentiel.

|

L'estimation du déficit structurel par la Commission européenne Pour déterminer le déficit structurel, la Commission européenne commence par calculer pour chaque État membre le déficit corrigé du cycle, en appliquant la formule suivante : Déficit corrigé du cycle = Déficit effectif + Écart de production * Semi-élasticité budgétaire La semi-élasticité budgétaire mesure la sensibilité du déficit effectif à l'écart de production. Sa valeur, mise à jour tous les six ans, a été révisée pour la dernière fois en 2014. Elle est calculée pour chaque État membre à partir de l'estimation économétrique de l'élasticité individuelle des recettes et dépenses sensibles à la conjoncture et de leur poids moyen dans le PIB. Pour la France, la semi-élasticité budgétaire est actuellement estimée à 0,603. En d'autres termes, lorsque l'écart de production se creuse de 1,0 point, la part conjoncturelle du déficit effectif augmente de 0,603 point du PIB. Une fois le déficit corrigé du cycle, le déficit structurel est obtenu en retranchant les mesures ponctuelles et temporaires. Source : commission des finances du Sénat (d'après : Commission européenne, « Vade Mecum on the Stability and Growth Pact », édition 2017, mars 2017) |

Le niveau du déficit structurel à l'issue de l'exercice 2017 varie ainsi de - 0,5 point de PIB potentiel à - 3,2 points de PIB potentiel selon l'estimation retenue.

Bilan : trois approches de l'écart de production

(en points de PIB potentiel, sauf mention contraire)

|

Étude OFCE |

Gouvernement |

Étude DG Trésor |

|

|

Écart de production 2017 |

- 3,5 |

- 0,6 |

+ 1,0 |

|

Méthode |

Réconciliation avec la dynamique d'inflation sous-jacente |

Fonction de production + filtres statistiques |

Réconciliation avec les enquêtes de conjoncture |

|

Implication pour la croissance |

Forte « capacité de rebond » |

Faible « capacité de rebond » |

Absence de « capacité de rebond » |

|

Taux de chômage d'équilibre implicite |

7,7 % |

8,8 % |

9,4 % |

|

Déficit structurel recalculé |

- 0,5 |

- 2,2 |

- 3,2 |

Source: commission des finances du Sénat (d'après : OFCE, « La fin d'un cycle ? Perspectives 2018-2019 pour l'économie mondiale et la zone euro », 2017, p. 50 ; Trésor-éco, « Que nous disent les enquêtes de conjoncture sur la position de l'économie dans le cycle ? », n° 223, juin 2018, p. 6)

Si le débat sur la « vitesse d'atterrissage » de l'économie française n'est donc pas tranché, l'embellie conjoncturelle observée l'an passé aura en tout état de cause grandement facilité le redressement des comptes publics.

II. UNE DIMINUTION DU DÉFICIT NOMINAL QUI MASQUE UNE ABSENCE DE REDRESSEMENT DE LA SITUATION STRUCTURELLE DES COMPTES PUBLICS

A. UNE RÉDUCTION DU DÉFICIT LIÉE À LA CONJONCTURE ET NON À UNE MAÎTRISE DE LA DÉPENSE

1. Un retour du déficit nominal sous le seuil de 3 % du PIB qui permet à la France de sortir de la procédure pour déficit excessif

Le déficit public nominal s'est établi à 2,6 % du PIB à l'issue de l'exercice 2017, soit une amélioration de 0,8 point par rapport à 2016.

Après avoir obtenu à trois reprises 18 ( * ) un délai auprès du Conseil de l'Union européenne, la France est ainsi parvenue, pour la première fois depuis 2007, à ramener son déficit en deçà du seuil de 3 % du PIB .

Évolution du déficit public de la

France

depuis 2007

(en points de PIB)

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Déficit public |

- 2,6 |

- 3,3 |

- 7,2 |

- 6,9 |

- 5,2 |

- 5,0 |

- 4,1 |

- 3,9 |

- 3,6 |

- 3,4 |

- 2,6 |

|

Variation |

- 0,2 |

- 0,7 |

- 3,9 |

+ 0,3 |

+ 1,7 |

+ 0,2 |

+ 0,9 |

+ 0,2 |

+ 0,3 |

+ 0,2 |

+ 0,8 |

Source: commission des finances du Sénat (d'après les données de l'Insee)

Le niveau atteint par le déficit public est même légèrement inférieur à celui recommandé par le Conseil de l'Union européenne de 2015, qui avait fixé un objectif de solde nominal de - 2,8 % du PIB pour l'année 2017 19 ( * ) .

Sans surprise, la Commission européenne a dès lors recommandé, dans le cadre de l'adoption du paquet de printemps du semestre européen 2018, la clôture de la procédure pour déficit excessif ouverte à l'encontre de la France en 2009 . Le Conseil de l'Union européenne a confirmé le 22 juin dernier la correction du déficit excessif : l'Espagne est désormais le seul État membre à relever du volet correctif du pacte de stabilité.

Si l'on ne peut que se féliciter de cette décision, force est de constater que l'amélioration du solde nominal tient à l'embellie conjoncturelle, et non à un effort de maîtrise de la dépense.

2. Une réduction du déficit en trompe-l'oeil

L'amélioration de 0,8 point de PIB entre 2016 et 2017 tient avant tout à une hausse de la part des recettes publiques dans le PIB de 0,6 point .

Évolution du déficit public

entre 2016

et 2017

(en points de PIB)

|

2016 |

2017 |

|

|

Déficit public |

- 3,4 |

- 2,6 |

|

Dépenses publiques |

56,6 |

56,4 |

|

Recettes publiques |

53,2 |

53,8 |

|

dont prélèvements obligatoires |

44,6 |

45,3 |

Source: commission des finances du Sénat (d'après les données de l'Insee)

Si la diminution de la part des dépenses publiques dans la richesse nationale de 0,2 point a également contribué au redressement du solde nominal, cette dernière ne traduit aucun effort particulier de maîtrise de la dépense mais est liée à l'accélération de la croissance nominale , ainsi que permettra de le démontrer l'analyse du solde structurel infra .

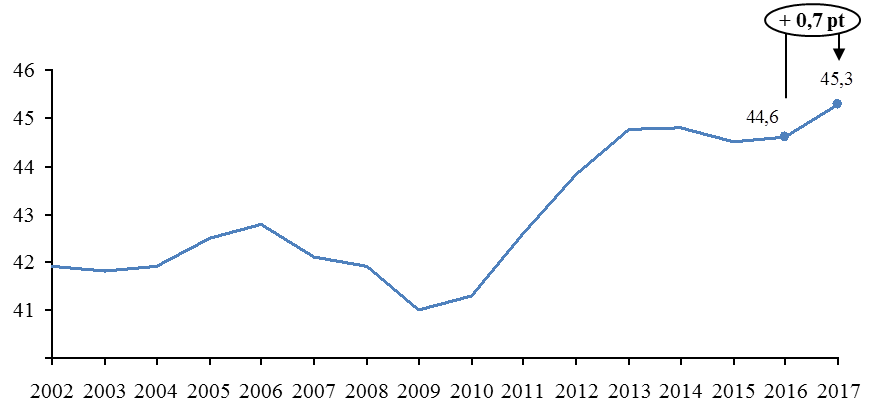

Quant à l'augmentation du poids des recettes publiques dans la richesse nationale (+ 0,6 point), elle s'explique entièrement par une augmentation de la part des prélèvements obligatoires dans le PIB (+ 0,7 point).

Évolution de la part des

prélèvements obligatoires

dans le PIB

(en % du PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Ce dynamisme des prélèvements obligatoires ne tient pas à des décisions pérennes d'augmentation des impôts - l'impact des mesures nouvelles en prélèvements obligatoires sur le solde étant nul en 2017, hors mesures exceptionnelles et temporaires 20 ( * ) - mais à une forte élasticité des prélèvements obligatoires au PIB .

|

L'élasticité des prélèvements obligatoires au PIB L'élasticité des prélèvements obligatoires au PIB est le coefficient par lequel il faut multiplier la croissance du PIB en valeur pour obtenir la croissance « spontanée » des prélèvements obligatoires (c'est-à-dire avant les modifications du droit, appelées « mesures nouvelles »), l'année considérée. Sur longue période, les prélèvements obligatoires « spontanés » tendent à augmenter à la même vitesse que le PIB. On dit alors que leur élasticité au PIB est égale à 1. En revanche, il arrive fréquemment à court terme que cette élasticité s'éloigne de l'unité . Ainsi, certaines années (en général quand la croissance du PIB est forte), les prélèvements obligatoires augmentent plus rapidement que le PIB : leur élasticité au PIB est alors supérieure à 1 . D'autres années (en général quand la croissance du PIB est faible), les prélèvements obligatoires au PIB augmentent moins rapidement que le PIB : leur élasticité au PIB est alors inférieure à 1 . Source : « Quels prélèvements obligatoires pour la sortie de crise ? », rapport d'information n° 45 (2009-2010) de Philippe Marini, fait au nom de la commission des finances et déposé le 15 octobre 2009 |

L'élasticité des prélèvements obligatoires au PIB s'est ainsi établie à 1,4 en 2017 , pour une prévision initiale unitaire.

Comparaison des prévisions

d'élasticité des prélèvements obligatoires au PIB

et de l'exécution pour l'année 2017

Source: commission des finances du Sénat

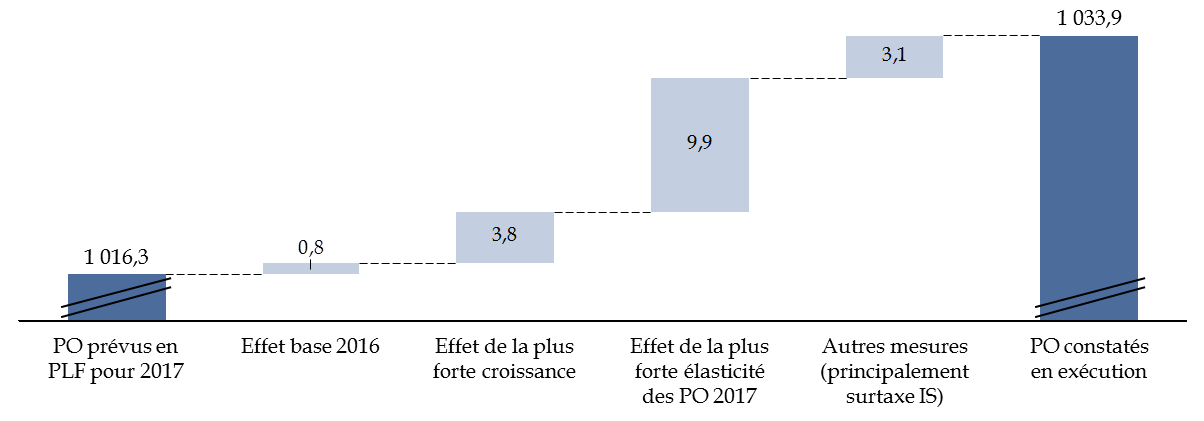

L'effet total de l'embellie conjoncturelle sur les prélèvements obligatoires, qui tient non seulement au surcroît de croissance mais également à l'élasticité des prélèvements obligatoires, est ainsi estimé à 13,7 milliards d'euros par la Cour des comptes, soit 0,6 point de PIB , dont 9,9 milliards d'euros pour la seule élasticité.

Décomposition de l'écart entre le niveau des prélèvements obligatoires attendu au titre de l'année 2017 et l'exécution

(en milliards d'euros)

Source : commission des finances d'après les calculs de la Cour des comptes, Rapport sur la situation et les perspectives de finances publiques pour 2018, p. 43.

Autrement dit, en l'absence de « bonnes nouvelles » en recettes, le déficit nominal n'aurait pas été ramené en-deçà du seuil de 3 % du PIB , ainsi que le soulignait déjà votre rapporteur général à l'occasion du programme de stabilité 2018-2022 21 ( * ) .

Paradoxalement, la réduction du déficit structurel de 0,3 point de PIB potentiel enregistrée l'an dernier, conforme à l'objectif fixé par la loi de programmation des finances publiques 2018-2022, est également liée à l'embellie conjoncturelle.

Décomposition du solde public 2017

(en points de PIB)

|

2016 |

2017 |

|

|

Solde effectif |

- 3,4 |

- 2,6 |

|

Composante conjoncturelle |

- 0,8 |

- 0,3 |

|

Mesures ponctuelles et temporaires |

- 0,1 |

- 0,1 |

|

Solde structurel |

- 2,5 |

- 2,2 |

Source : commission des finances du Sénat (d'après l'avis n° HCFP-2018-2 du HCFP)

En effet, le solde structurel est calculé comme un résidu entre le solde effectif et sa part conjoncturelle, de sorte que tous les éléments qui ne figurent pas explicitement dans le solde conjoncturel sont considérés comme étant de nature structurelle.

De ce fait, le mode de calcul du solde structurel ne permet pas d'exclure l'incidence de l'évolution de l'élasticité des prélèvements obligatoires , pourtant sensible aux évolutions du cycle économique.

La décomposition de l'ajustement structurel 22 ( * ) permet toutefois d' isoler la « composante non discrétionnaire » de l'évolution du solde structurel, qui correspond aux fluctuations des élasticités et aux évolutions des recettes hors prélèvements obligatoires 23 ( * ) .

Décomposition de l'ajustement structurel 2017

(en points de PIB potentiel)

|

2017 |

|

|

Ajustement structurel |

0,3 |

|

Effort structurel |

- 0,1 |

|

dont mesures nouvelles en prélèvements obligatoires |

0,0 |

|

dont effort en dépense |

- 0,2 |

|

dont clé en crédits d'impôt |

0,1 |

|

Composante non discrétionnaire |

0,4 |

|

dont recettes non fiscales |

- 0,1 |

|

dont effets d'élasticité des prélèvements obligatoires |

0,5 |

Source : commission des finances du Sénat (d'après l'avis n° HCFP-2018-2 du Haut Conseil des Finances publiques)

Ainsi, la totalité de la réduction du déficit structurel intervenue l'an dernier s'explique par la « composante non discrétionnaire » , ainsi que le relève le Haut Conseil des finances publiques dans son avis 24 ( * ) .

En l'absence de « bonne nouvelle » en recettes, le déficit structurel se serait donc creusé de 0,1 point de PIB potentiel.

Cette contre-performance tient exclusivement au relâchement de l'effort de maîtrise de la dépense , les mesures nouvelles en prélèvements obligatoires n'ayant eu aucun effet sur l'ajustement structurel l'an passé.

Même corrigé des mesures exceptionnelles - en particulier le remboursement de la taxe sur les dividendes de 3 % -, le taux d'évolution de la dépense publique est ainsi supérieur à la croissance potentielle de l'économie française. De ce fait, l' « effort » structurel en dépense 25 ( * ) est pour la première fois depuis 2012 26 ( * ) négatif (- 0,2 point de PIB potentiel).

Concrètement, cela signifie que l'« effort » de maîtrise de la dépense effectué en 2017 est insuffisant pour freiner la progression de la part de la dépense publique dans le PIB à moyen terme : c'est uniquement parce que la croissance effective (2,2 % en volume) s'est établie temporairement à un niveau très supérieur à la croissance potentielle (1,25 % en volume) que le poids de la dépense publique dans la richesse nationale n'a pas augmenté l'an passé.

Les comparaisons avec les précédents exercices confirment le relâchement de l'effort de redressement : la croissance de la dépense publique en volume est ainsi près de deux fois plus rapide en 2017 que sur la période 2010-2016.

Croissance de la dépense publique en

volume

depuis 2007

(en %)

Source: commission des finances du Sénat (d'après les données de l'Insee, déflatées par l'indice des prix à la consommation hors tabac)

Ce relâchement manifeste tient non seulement au « budget de campagne » 27 ( * ) construit par la précédente majorité et intenable en exécution mais également aux difficultés du Gouvernement actuel à obtenir des résultats sur le plan de la maîtrise de la dépense .

B. UN REDRESSEMENT DES COMPTES PUBLICS INSUFFISANT POUR AMORCER LE REFLUX DE LA DETTE PUBLIQUE

1. La part de la dette publique dans la richesse nationale continue de croître

En dépit de l'embellie conjoncturelle, qui a permis une réduction significative du déficit public, la part de la dette publique dans la richesse nationale (96,8 % du PIB) continue de croître (+ 0,2 point).

Évolution de l'endettement public de la

France

depuis 2007

(en points de PIB)

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Dette publique |

64,5 |

68,8 |

83,0 |

85,3 |

87,8 |

90,6 |

93,4 |

94,9 |

95,6 |

96,6 |

96,8 |

|

Variation |

- 0,1 |

4,3 |

14,2 |

2,3 |

2,5 |

2,8 |

2,8 |

1,5 |

0,7 |

1,0 |

0,2 |

Source: commission des finances du Sénat (d'après les données de l'Insee)

En effet, si le déficit s'est établi à un niveau (2,6 % du PIB) légèrement inférieur au solde stabilisant (2,7 % du PIB) 28 ( * ) , l'ajustement stock-flux 29 ( * ) a pesé sur l'évolution du ratio d'endettement , sous l'effet principalement d'une forte hausse des liquidités (+ 14,6 milliards d'euros en 2017, contre - 5,9 milliards d'euros en 2016) lié au calibrage du programme de financement.

Contribution de l'ajustement stock-flux à

l'évolution

du ratio d'endettement

(en points de PIB)

|

2014 |

2015 |

2016 |

2017 |

|

|

France |

- 1,0 |

- 0,8 |

- 1,1 |

+ 0,5 |

|

Zone euro |

- 0,1 |

- 0,9 |

- 0,2 |

- 0,1 |

Source : commission des finances du Sénat (d'après les données de l'Insee pour 2017 et la publication d'Eurostat, « Stock-flow adjustment (SFA) for the Member States, the euro area and the EU28 for the period 2014-2017 », d'avril 2018, pour la période 2014-2016)

2. La divergence avec le reste de la zone euro se confirme

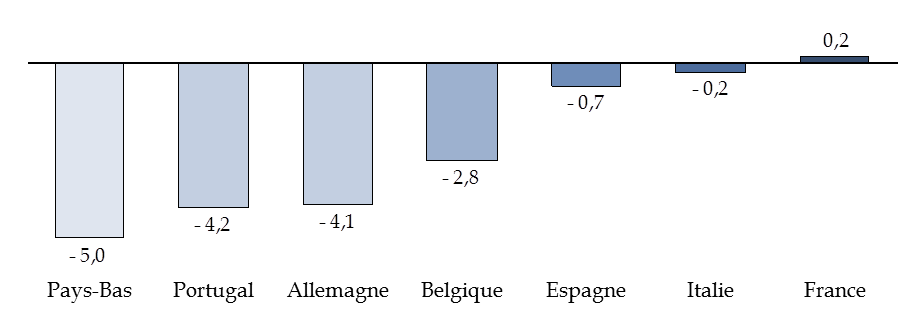

La France est ainsi le seul grand pays de la zone euro à ne pas encore avoir amorcé le reflux de sa dette publique.

Évolution du ratio d'endettement des principaux

pays

de la zone euro entre 2016 et 2017

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee et de la base AMECO)

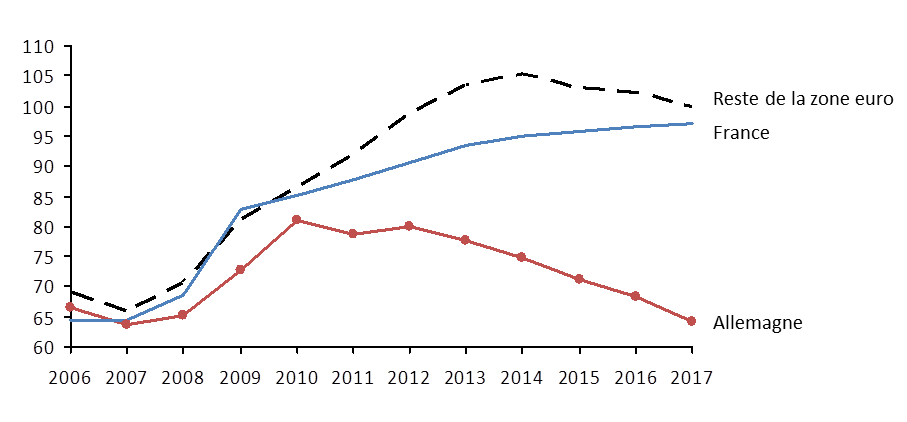

La trajectoire d'endettement de la France continue ainsi de diverger de celle de l'Allemagne (qui a entamé sa décrue dès 2011) mais aussi de celle du reste de la zone euro (en reflux depuis 2014).

Comparaison de l'évolution de l'endettement de

la France

et de la zone euro

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee et de la base AMECO)

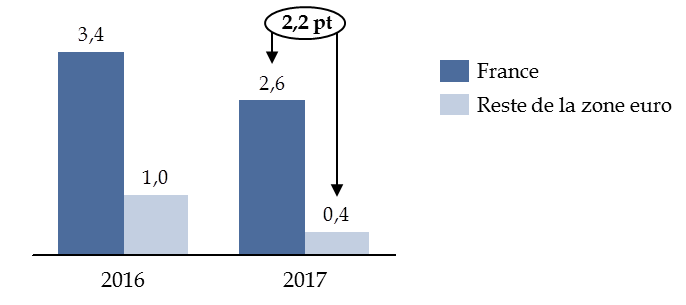

Cette divergence est amenée à se poursuivre , dans la mesure où le déficit public de la France (2,6 % du PIB) reste très supérieur à celui du reste de la zone euro (0,4 %).

Déficit public de la France et de la zone euro

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee et de la base AMECO)

Si la soutenabilité de la dette française n'est bien évidemment pas en cause, votre rapporteur général tient à rappeler la nécessité de ramener la dette française sur une trajectoire descendante dans les meilleurs délais .

En effet, s'il n'existe pas de « seuil magique » 30 ( * ) au-delà duquel l'endettement exercerait systématiquement un effet négatif sur la croissance, celle-ci tendrait néanmoins à ralentir lorsque la dette publique est élevée et sur une trajectoire ascendante , pour trois principales raisons :

- les économies concernées sont plus vulnérables aux enchaînements autoréalisateurs liés au sentiment de défiance des marchés ;

- elles disposent d'une moindre marge de manoeuvre pour mener une politique budgétaire contracyclique en cas de crise ;

- le renchérissement de la charge d'intérêt est susceptible de grever la croissance en poussant le Gouvernement à avoir recours à des impôts sources de distorsions pour accroître les recettes et à couper les dépenses publiques productives, en particulier en cas de remontée rapide des taux d'intérêt.

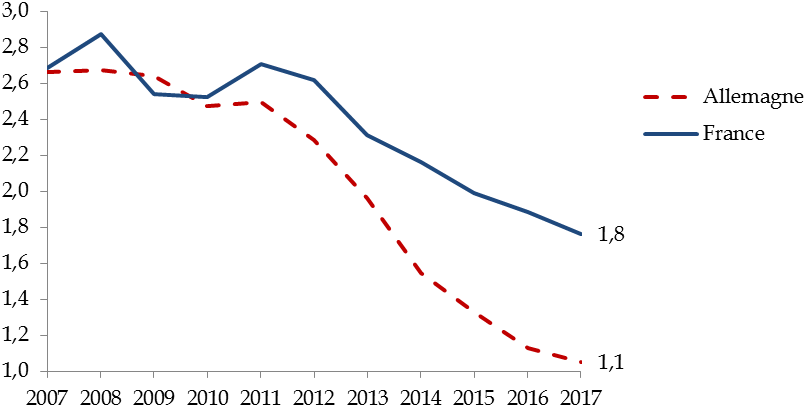

Il peut à cet égard être observé que le poids de la charge d'intérêts dans la richesse nationale de la France et de l'Allemagne a d'ores et déjà commencé à diverger : alors qu'il était identique jusqu'en 2010, le différentiel atteint désormais 0,7 point de PIB, soit environ 16 milliards d'euros .

Comparaison de l'évolution de la charge

d'intérêts

de la France et de l'Allemagne

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee et de la base AMECO)

C'est précisément pour éviter des divergences de ce type que des règles budgétaires ont été fixées dans le cadre du pacte de stabilité et de croissance.

III. DES TRAJECTOIRES CONTRASTÉES PAR SOUS-SECTEUR D'ADMINISTRATION PUBLIQUE

A. L'EXCÉDENT DE LA SPHÈRE LOCALE SE RÉDUIT, SOUS L'EFFET DE LA REPRISE DE L'INVESTISSEMENT ET DE DÉCISIONS IMPOSÉES AUX COLLECTIVITÉS TERRITORIALES

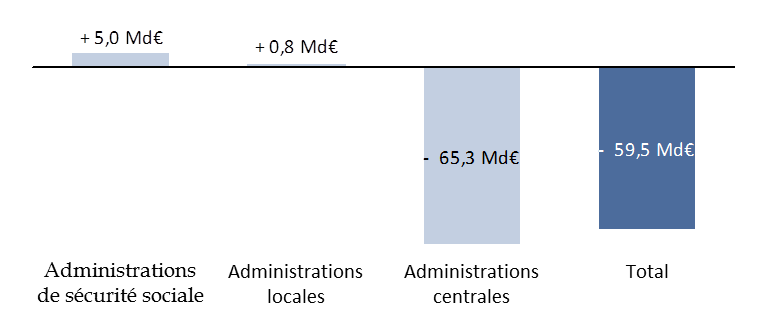

En 2017, les administrations publiques locales dégagent pour la deuxième année consécutive un excédent (+ 0,8 milliard d'euros).

Solde des différentes catégories

d'administrations publiques en 2017

(en milliards d'euros)

Source: commission des finances du Sénat (d'après les données de l'Insee)

Ce dernier s'est toutefois réduit de 2,2 milliards d'euros par rapport à 2016.

Cette diminution de l'excédent des administrations publiques locales ne traduit aucunement un relâchement de l'effort de maîtrise de la dépense des collectivités territoriales.

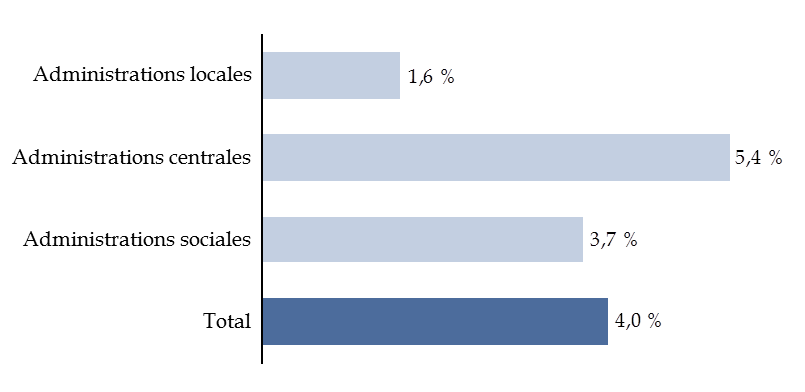

La progression des dépenses (+ 2,5 % en valeur) plus rapide que les recettes (+ 1,6 % en valeur) tient tout d'abord au faible dynamisme de ces dernières .

En effet, les recettes des administrations publiques locales progressent nettement moins rapidement que celles des autres catégories d'administrations publiques, sous l'effet tout particulièrement de la baisse de la dotation globale de fonctionnement (-2,4 milliards d'euros).

Évolution des recettes des administrations

publiques

entre 2016 et 2017

(taux d'évolution en valeur)

Source: commission des finances du Sénat (d'après les données de l'Insee)

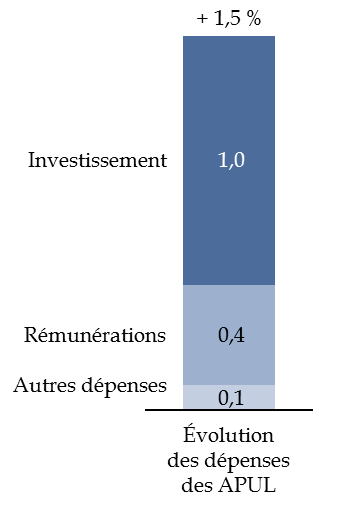

À l'inverse, les dépenses des administrations publiques locales ont évolué au même rythme (+ 1,5 % en volume) que celles de l'ensemble des administrations publiques .

Il ressort en outre de l'analyse des contributions à l'évolution des dépenses de la sphère locale que l'investissement constitue de loin la dépense la plus dynamique en 2017 .

Évolution des dépenses des

administrations locales entre 2016 et 2017

et contributions à cette

évolution

(taux d'évolution en volume)

Note méthodologique : l'investissement correspond comptablement aux postes « transferts en capital à payer » et « acquisitions moins cessions d'actifs non financiers ».

Source : commission des finances du Sénat (d'après les données de l'Insee)

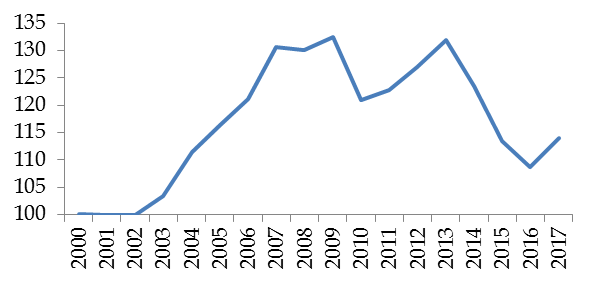

Cette reprise de l'investissement (+ 6 % en valeur) doit être analysée comme un début de « rattrapage » faisant suite à la chute d'une ampleur inédite observée au cours des trois derniers exercices, laquelle avait largement excédé l'effet mécanique du cycle électoral communal, dans un contexte marqué par de fortes baisses des dotations de l'État 31 ( * ) .

Évolution de l'investissement des

administrations locales

en volume

(base 100, 2000=100)

Note méthodologique : l'investissement est déflaté par l'indice des prix à la consommation hors tabac.

Source : commission des finances du Sénat (d'après les données de l'Insee)

S'agissant des dépenses de fonctionnement, le dynamisme des rémunérations (+ 2,2 % en valeur, contre + 0,7 % en 2016) , qui contribue à hauteur de 0,4 point à la hausse de la dépense totale, tient essentiellement à des décisions imposées aux collectivités territoriales - à savoir la revalorisation du point d'indice de la fonction publique et la réforme « parcours professionnels, carrières et rémunérations » (PPCR) -, ainsi que le relève à juste titre l'Insee 32 ( * ) .

B. LES ADMINISTRATIONS DE SÉCURITÉ SOCIALE RETROUVENT UN EXCÉDENT, SOUS L'EFFET DU DYNAMISME DES RECETTES

S'agissant de la sphère sociale, les administrations de sécurité sociale retrouvent en 2017 un solde positif (+ 5,0 milliards d'euros) , en amélioration de 7,2 milliards d'euros par rapport à 2016.

Décomposition de l'évolution du besoin de

financement

des administrations de sécurité sociale entre

2016 et 2017

(en milliards d'euros)

|

2016 |

2017 |

|

|

Régime général et Fonds de solidarité vieillesse (FSV) |

- 9,0 |

- 6,1 |

|

Agence centrale des organismes de sécurité sociale (ACOSS) |

0,0 |

1,0 |

|

Caisse d'amortissement de la dette sociale (CADES) 33 ( * ) |

13,6 |

14,3 |

|

Fonds de réserve pour les retraites (FRR) |

- 1,7 |

- 1,9 |

|

Autres régimes de sécurité sociale |

- 4,4 |

- 0,9 |

|

Assurance chômage |

- 3,8 |

- 3,4 |

|

Régimes complémentaires |

- 1,0 |

0,2 |

|

Organismes dépendant des assurances sociales (ODASS) |

- 0,6 |

- 1,4 |

|

Solde |

- 2,2 |

5,0 |

Source : commission des finances du Sénat (d'après les réponses transmises par le Gouvernement)

Ce redressement est conforme à la loi de programmation pour les finances publiques 2018-2022 , qui fixait pour objectif l'atteinte d'un surplus de 0,2 point de PIB à l'issue de l'exercice 2017.

Comme pour l'État, l'amélioration du solde de la sphère sociale tient avant tout au dynamisme des recettes (+ 3,7 % en valeur, contre + 1,6 % en 2016), plus important que celui des dépenses (+ 2,4 % en valeur, contre 1,3 % en 2016) 34 ( * ) .

Certaines réformes structurelles décidées au cours de précédents exercices ont par ailleurs permis de contenir la hausse des dépenses.

Ainsi, les mesures de redressement prévues par l'accord interprofessionnel de 2015 (moindre revalorisation des allocations et augmentation du prix d'achat du point) ont largement contribué à l'amélioration importante (+ 1,2 milliard d'euros) du solde des régimes complémentaires Agirc-Arrco. De même, les mesures de report d'âge des précédentes réformes des retraites ont une nouvelle fois permis de contenir l'augmentation des prestations versées par la branche retraite du régime général (+ 1,9 % en valeur, après + 2,2 % en 2016) 35 ( * ) .

Le respect de l'objectif national de dépenses d'assurance maladie (Ondam) s'accompagne en revanche d'une dégradation préoccupante de la situation budgétaire des hôpitaux.

Ainsi, l'Ondam a été respecté : les dépenses entrant dans son champ ont été très légèrement inférieures (- 60 millions d'euros) à l'objectif initialement fixé par la loi de finances de la sécurité sociale pour 2017, qui n'avait pas été modifié l'an passé.

Comme chaque année, l'atteinte de l'objectif global masque néanmoins un dépassement pour les dépenses de soins de ville (écart de 320 millions d'euros), pour lesquelles il n'existe pas réellement d'outils de pilotage.

Cette sur-exécution est compensée par une sous-exécution des dépenses des établissements de santé (écart de 405 millions d'euros), liée à une diminution de l'activité hospitalière 36 ( * ) . Dès lors, « le respect de l'Ondam ne peut être pertinent que si l'on examine, dans le même temps, le résultat consolidé des hôpitaux » 37 ( * ) . Or, le ralentissement de l'activité aurait contribué à un doublement du déficit des hôpitaux 38 ( * ) , expliquant ainsi la dégradation importante du solde des organismes dépendant des assurances sociales (- 0,8 milliard d'euros) 39 ( * ) . Dans ce contexte, la réforme des hôpitaux annoncée par le Gouvernement pour cette année apparaît plus que nécessaire .

Elle devra ainsi s'accompagner de la recherche de nouveaux leviers de maîtrise des dépenses de soins de ville. Il peut à cet égard être rappelé que la branche maladie porte désormais la quasi-totalité du déficit du régime général de la sécurité sociale.

Décomposition de l'évolution du besoin de

financement du régime général

et du fonds de

solidarité vieillesse entre 2016 et 2017

(en milliards d'euros)

|

2016 |

2017 |

|

|

Maladie |

- 4,8 |

- 4,9 |

|

Accidents du travail |

0,8 |

1,1 |

|

Retraite |

0,9 |

1,8 |

|

Famille |

- 1,0 |

- 0,2 |

|

Fonds de solidarité vieillesse |

- 3,6 |

- 2,9 |

|

Résultat comptable |

- 7,8 |

- 5,1 |

|

Contribution au déficit en comptabilité nationale |

- 9,0 |

- 6,1 |

Note : la somme des arrondis peut différer de l'arrondi de la somme. L'écart entre le résultat comptable et la contribution au déficit maastrichtien s'explique par les retraitements liés au passage en comptabilité nationale.

Source : commission des finances du Sénat (d'après les données de la commission des comptes de la sécurité sociale)

Plus généralement, alors qu'une part significative des facteurs ayant contribué à contenir la hausse de la dépense en 2017 tient à des réformes passées dont le potentiel d'économies finira mécaniquement par s'amoindrir, il est aujourd'hui urgent de procéder aux réformes de structure susceptibles d'infléchir durablement la trajectoire des dépenses sociales.

C. LE BUDGET DE L'ÉTAT : UN DÉRAPAGE DES DÉPENSES COUVERT PAR LE DYNAMISME DES RECETTES ET DES ÉCONOMIES DE CONSTATATION

L'analyse du budget de l'État exécuté en 2017 par comparaison à l'exercice 2016 40 ( * ) fait ressortir trois constats principaux .

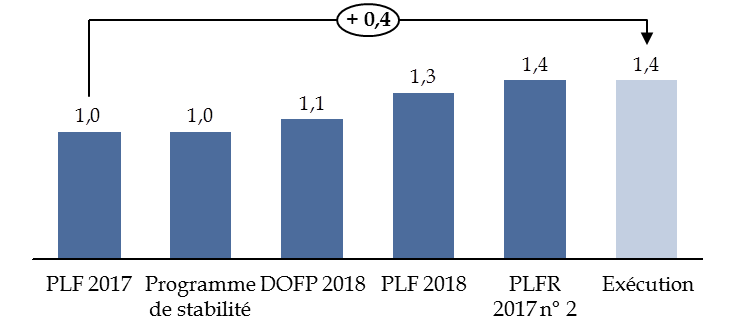

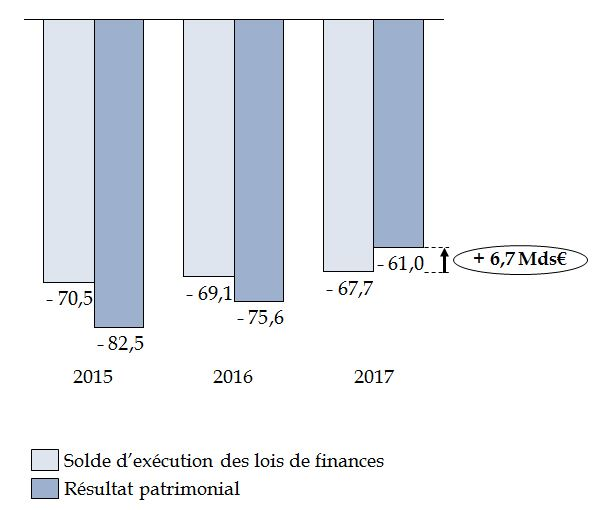

Tout d'abord, le déficit budgétaire est réduit de 1,4 milliard d'euros et le résultat patrimonial de l'État s'améliore, mais sa situation nette continue de se dégrader.

Ensuite, les dépenses des ministères augmentent de 9,1 milliards d'euros hors recapitalisation du secteur énergétique : la quasi-totalité des politiques publiques ont vu leurs moyens augmenter par rapport à l'exercice précédent.

Enfin, les recettes sont dynamiques et leur hausse de 9 milliards d'euros, combinée à la diminution des prélèvements sur recettes au profit des collectivités territoriales et de l'Union européenne ainsi qu'à des mesures de périmètre, explique l'amélioration du déficit budgétaire.

1. Une amélioration apparente des comptes de l'État reposant entièrement sur le dynamisme des recettes, des mesures de périmètre et des économies de constatation

a) Une diminution du déficit par rapport à l'exercice 2016 de 1,4 milliard d'euros en comptabilité budgétaire et de 9,8 milliards d'euros en comptabilité maastrichtienne

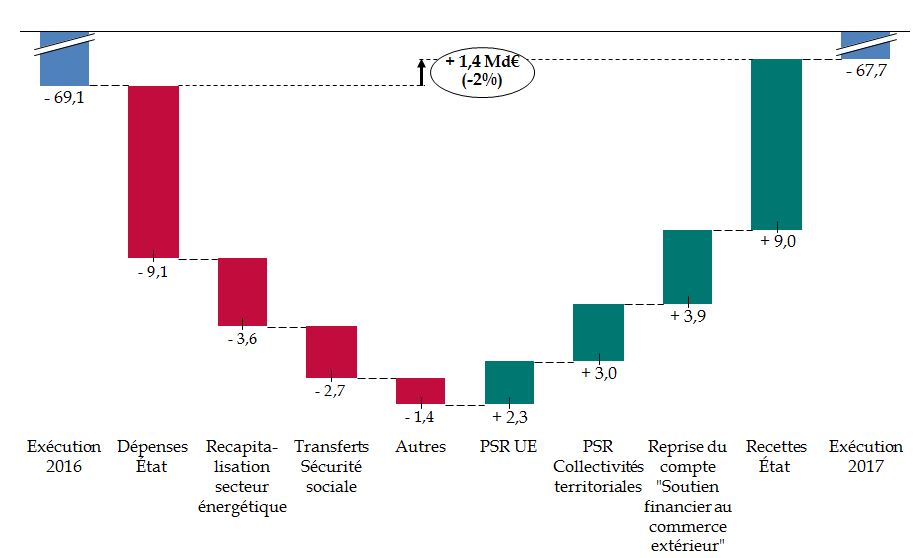

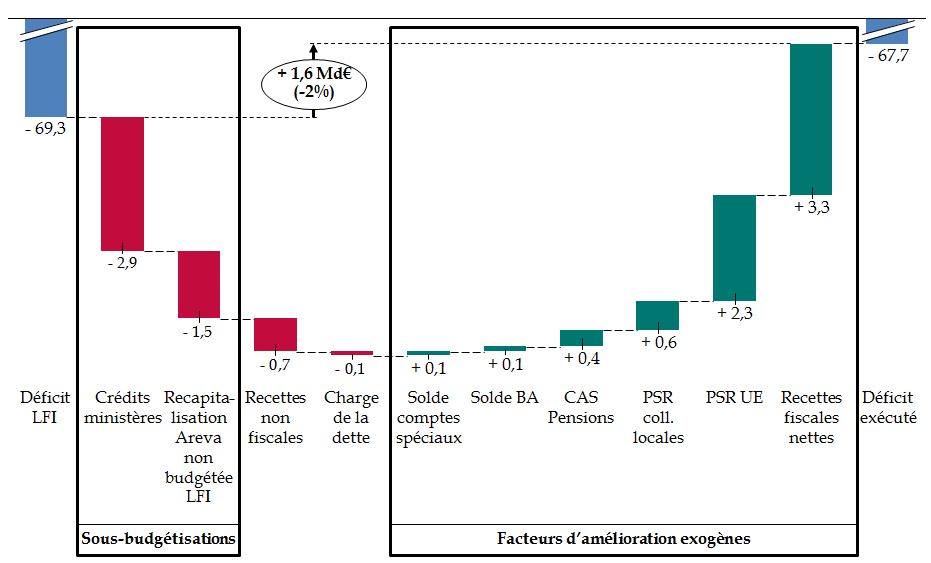

Le solde d'exécution des lois de finances ressort à -67,7 milliards d'euros en 2017 contre 69,1 milliards d'euros en 2016, soit une amélioration de 1,4 milliard d'euros.

La totalité de la réduction du déficit par rapport à l'exécution 2016 relève de facteurs exogènes à la gestion budgétaire du Gouvernement .

Ainsi, les recettes de l'État augmentent de 9 milliards d'euros, en lien avec l'évolution spontanée des impôts.

La diminution des prélèvements sur recettes contribue également à améliorer le solde budgétaire de l'ordre de 5,3 milliards d'euros, dont 2,3 milliards d'euros au titre du prélèvement sur recettes au bénéfice de l'Union européenne et 3 milliards d'euros pour le prélèvement sur recettes au profit des collectivités territoriales.

Enfin, la création du compte de commerce « Soutien financier au commerce extérieur » à compter du 1 er janvier 2017, dans le cadre du transfert des opérations de garanties publiques de la Compagnie française d'assurance pour le commerce extérieur (Coface) vers l'État, s'est accompagné du reversement par la Coface du solde du compte de gestion des procédures d'aide au commerce extérieur pour un montant total de 3,9 milliards d'euros.

Décomposition des facteurs d'évolution du

solde budgétaire de l'État

entre la loi de finances initiale

et l'exécution en 2017

(en milliards d'euros)

Note de lecture : PSR = prélèvement sur recettes.

Source : commission des finances du Sénat (à partir des documents budgétaires et des réponses du Gouvernement au questionnaire du rapporteur général)

L'impact cumulé de tous ces facteurs d'amélioration s'établit à 18,2 milliards d'euros, mais il est partiellement compensé par d'autres mouvements de sens contraire.

Une très forte hausse des dépenses ministérielles (+ 9,1 milliards d'euros) doit également être signalée. Les dépenses liées à la recapitalisation du secteur énergétique dégradent le solde de 3,6 milliards d'euros par rapport à l'exercice 2016 tandis que la hausse des transferts à la Sécurité sociale y contribue à hauteur de 2,7 milliards d'euros. Enfin, d'autres facteurs ont un impact négatif de 1,4 milliard d'euros.

En comptabilité nationale, le déficit s'établit à 64,3 milliards d'euros contre 73,8 milliards d'euros en 2016, soit une amélioration de 9,5 milliards d'euros.

L'écart entre le solde budgétaire et le solde maastrichtien de l'État résulte de trois principaux effets comptables : le traitement de certaines opérations budgétaires en opérations financières, la correction des droits constatés et les opérations non budgétaires qui affectent le besoin de financement.

En 2017, c'est essentiellement la charge d'intérêts enregistrée en comptabilité nationale plus faible qu'en comptabilité budgétaire, à hauteur de 7,0 milliards d'euros , qui explique que le déficit maastrichtien soit inférieur au déficit budgétaire. Les différences de comptabilisation portent sur les intérêts courus non échus, les obligations assimilables du Trésor (OAT) indexées sur l'inflation et l'étalement des primes et décotes. L'écart entre les livraisons et les paiements de matériels militaires améliore également le déficit en comptabilité nationale de 0,9 milliard d'euros par rapport au solde budgétaire.

À l'inverse, le retraitement en opérations financières de certaines opérations budgétaires dégrade le solde maastrichtien par rapport au solde budgétaire de 4,1 milliards d'euros. Il s'agit principalement du reversement en 2017 du solde du compte État à la Coface sur le nouveau compte de commerce « Soutien financier au commerce extérieur » .

b) Une amélioration du résultat patrimonial de l'État mais une dégradation de sa situation nette

Le compte général de l'État, joint au projet de loi de règlement des comptes et d'approbation du budget, permet de compléter le constat dressé à partir des données budgétaires et de la comptabilité nationale en offrant un point de vue sur le résultat patrimonial de l'État , soit la différence entre les charges et les produits constatés durant l'exercice, ainsi que sur sa situation nette, c'est-à-dire sur la différence entre l'actif et le passif .

|

Les particularités du bilan de l'État et de sa situation patrimoniale Depuis l'entrée en vigueur de la loi organique relative aux lois de finances (LOLF), le compte général de l'État comporte une présentation de son bilan comptable . Le bilan de l'État décrit son actif, constitué de l'ensemble de son patrimoine, et son passif, qui correspond à l'ensemble des engagements financiers de l'État à l'égard des tiers - pour l'essentiel des dettes financières. Cependant, le bilan de l'État se différencie du bilan des entreprises privées en raison des spécificités de son action , qui trouvent leur traduction dans ses états financiers. Il ne possède notamment pas, à son passif, de capital social (le capital social étant l'apport des actionnaires à une société). Sa capacité à lever l'impôt ne peut constituer un actif incorporel, certains de ses monuments historiques ne sont valorisés, à l'actif de l'État, qu'à l'euro symbolique. Si, pour une entreprise, un résultat net négatif traduit une destruction de richesse, le déséquilibre entre actif et passif de l'État est quant à lui structurel. Ainsi, le bilan de l'État n'est pas équilibré , à la différence d'un acteur privé. Il est présenté sous la forme d'un tableau de situation nette, correspondant à la différence entre son actif et son passif. C'est donc l'évolution du résultat de l'État qui peut être interprétée et non sa valeur. |

En 2017, la situation nette continue de se dégrader ce qui traduit un appauvrissement durable de l'État : elle passe de - 1 210 milliards d'euros à - 1 261 milliards d'euros, soit une détérioration de 51 milliards d'euros .

La dégradation de la situation nette est liée à une augmentation du passif plus rapide que celle de l'actif : ce dernier s'établit ainsi à 1 011,2 milliards d'euros en 2017, en hausse de 38,1 milliards d'euros par rapport à 2016, tandis que le passif de l'État augmente quant à lui de 88,2 milliards d'euros et s'élève à 2 271,7 milliards d'euros. Comme à l'accoutumée, cette augmentation résulte principalement de la progression de la dette financière de l'État (+ 63,9 milliards d'euros).

Cependant, le résultat patrimonial de l'État , c'est-à-dire la différence entre les charges et les produits de l'année 2017, connaît une forte amélioration par rapport à l'année 2016 et s'établit à - 61 milliards d'euros , un niveau inférieur à celui du déficit budgétaire.

Solde budgétaire et résultat patrimonial

de l'État

de 2015 à 2017

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

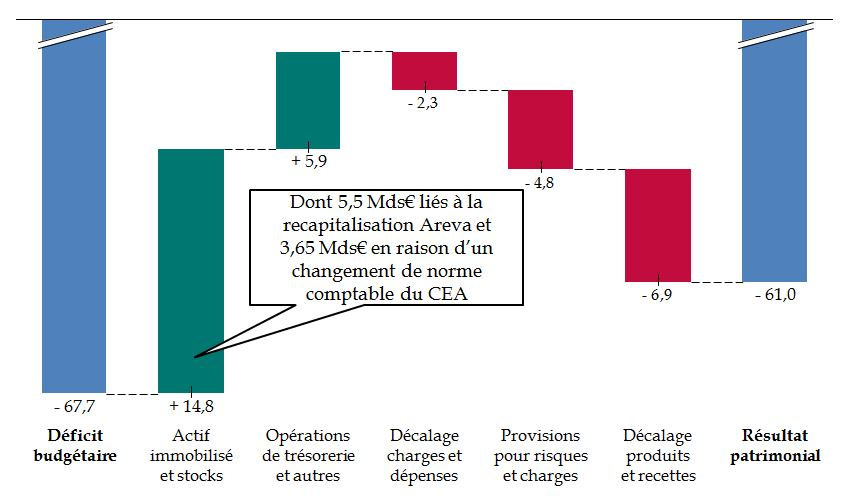

Cette amélioration apparente s'explique pour une grande partie par l'impact de la recapitalisation du secteur énergétique sur les comptes de l'État et par des mesures de périmètre .

Décomposition du passage du déficit

budgétaire

au résultat patrimonial

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

En effet, l'évolution positive de l'actif immobilisé (différence entre l'enrichissement de l'actif d'une part et les amortissements et dépréciations d'autre part) repose pour 5,5 milliards d'euros sur la recapitalisation d'Areva, en augmentant la valeur brute des entités contrôlées par l'État , et relève pour 3,65 milliards d'euros d'un changement de méthode comptable du Commissariat à l'énergie atomique, qui n'établit plus de comptes consolidés depuis 2017 .

À ce titre, bien que l'exposé général du projet de loi de règlement pour 2017 soit beaucoup plus détaillé qu'à l'accoutumée et que les informations fournies soient dans l'ensemble complètes et lisibles, force est de constater que le Gouvernement met en avant une amélioration du résultat patrimonial sans être très explicite sur ses facteurs sous-jacents , lesquels tendent à nuancer fortement le constat d'une amélioration de la situation financière de l'État .

2. Le dérapage des dépenses des ministères : + 9,1 milliards d'euros par rapport à 2016

Les dépenses des ministères ont progressé en 2017 de 9,1 milliards d'euros par rapport à l'exécution 2016 .

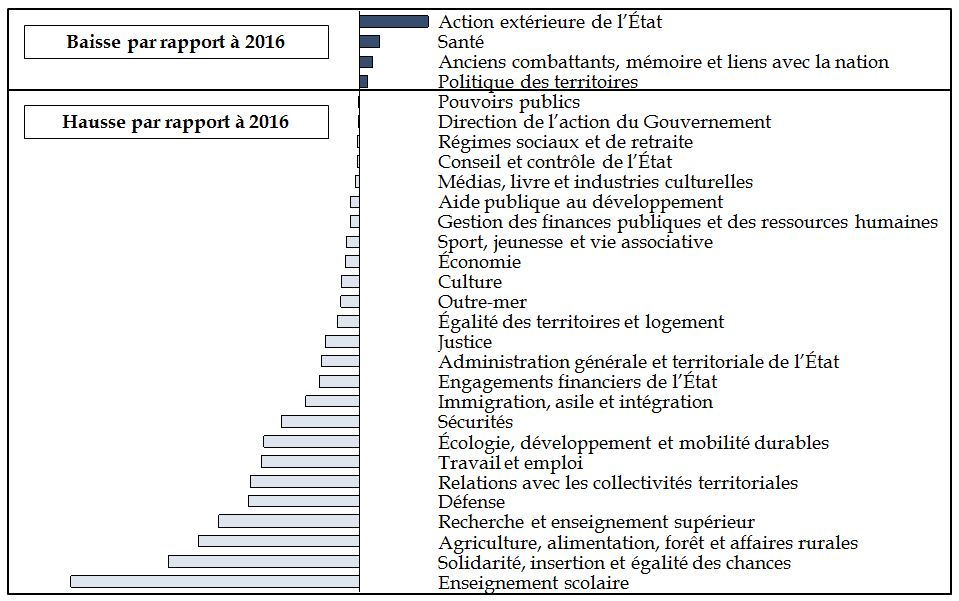

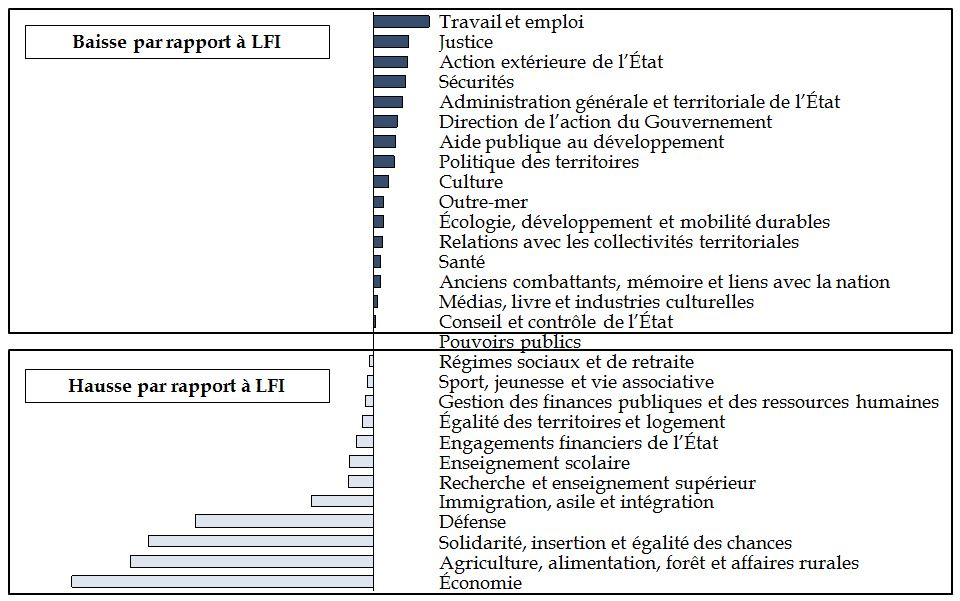

Cette hausse est portée par la quasi-totalité des missions du budget général : seules quatre missions connaissent une baisse de crédits par rapport à 2016, quand toutes les autres ont vu leurs dépenses augmenter.

Répartition des missions selon que la consommation des crédits est inférieure ou supérieure à l'exécution 2016

(en milliards d'euros)

Périmètre : hors recapitalisation d'Areva, charge de la dette, CAS «Pensions », fonds de concours et attributions de produits.

Source : commission des finances du Sénat (à partir des documents budgétaires et des réponses du Gouvernement au questionnaire du rapporteur général)

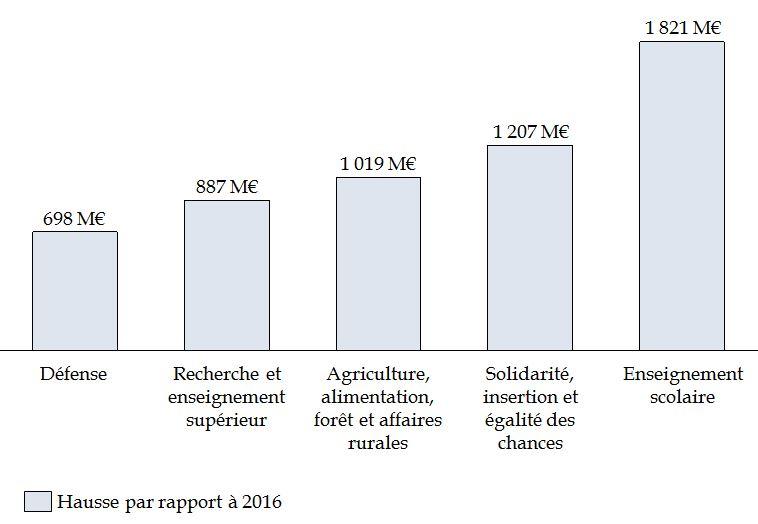

a) Trois politiques publiques portent près de 45 % de la hausse des crédits ministériels : « Enseignement scolaire », « Solidarité » et « Agriculture »

Bien que le mouvement de progression des dépenses par rapport à 2016 soit commun à la plupart des missions du budget général, trois politiques publiques connaissent une hausse particulièrement marquée, supérieure à un milliard d'euros : « Enseignement scolaire », « Solidarité » et « Agriculture ».

Missions dont les crédits consommés ont

le plus fortement augmenté

par rapport à l'exécution

2016

(en millions d'euros, crédits de paiement)

Périmètre : hors recapitalisation Areva, fonds de concours et attributions de produits, dette et CAS « Pensions »

Source : commission des finances du Sénat (à partir des documents budgétaires et des réponses du Gouvernement au questionnaire du rapporteur spécial)

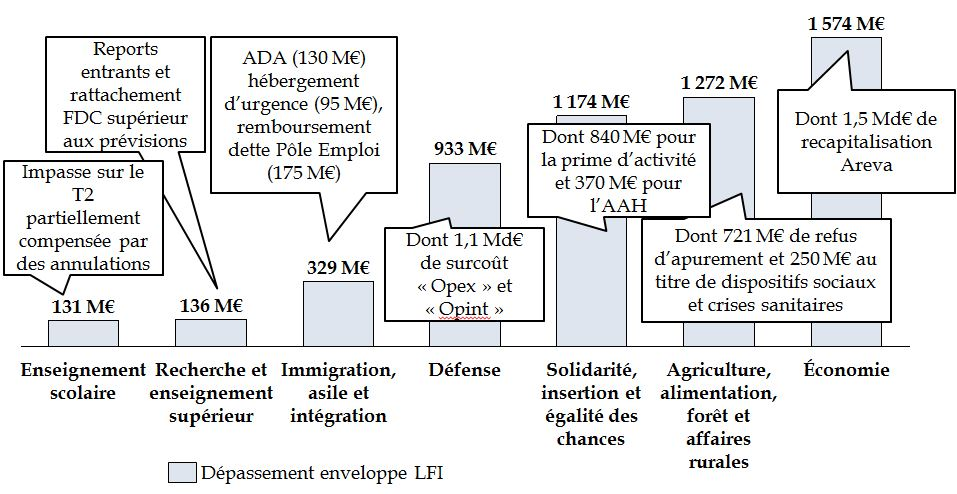

Ainsi, les dépenses de la mission « Enseignement scolaire » ont dépassé de 1,8 milliard d'euros l'exécution de l'exercice précédent . Cette augmentation est principalement portée par les dépenses de personnel , avec des mesures salariales totalisant 1,1 milliard d'euros en 2017 . Ainsi, hors contribution au CAS « Pensions », le coût des mesures générales s'est élevé à 386 millions d'euros, principalement en raison de la hausse du point d'indice intervenue au 1 er février 2017, pour un montant de 370,4 millions d'euros. Différentes mesures catégorielles ont par ailleurs été mises en oeuvre, pour un montant hors CAS « Pensions » s'élevant à 758 millions d'euros. Il s'agit notamment de la mise en oeuvre du protocole « Parcours professionnels, carrières et rémunérations » (PPCR), pour un coût s'élevant à 507,3 millions d'euros.

La mission « Solidarité, insertion et égalité des chances » connait une hausse de 1,2 milliard d'euros . Cette hausse s'explique par le dynamisme de la prime d'activité (+ 900 millions d'euros) et de l'allocation aux adultes handicapés (AAH) (+ 340 millions d'euros) , qui représentent près de 80 % des crédits consommés pour l'ensemble de la mission.

La progression des dépenses de la mission « Agriculture, alimentation, forêt et affaires rurales » (+ 1,0 milliard d'euros) correspond à des reports de charge de l'exercice 2016 sur 2017, en particulier concernant l'indemnité de compensation de handicap naturel (ICHN) et plusieurs versements au titre des mesures agro-environnementales et climatiques (MAEC) (+ 558,2 millions d'euros), et par l'ouverture d'une ligne de crédits destinés à compenser la réduction des cotisations versées à la caisse centrale de mutualité sociale agricole du fait de la baisse de 7 points du taux des cotisations d'assurance maladie des exploitants agricoles, impliquant un ressaut des dotations de l'ordre de 480 millions d'euros.

La hausse des crédits de la mission « Recherche et enseignement supérieur » repose à la fois sur une budgétisation initiale plus favorable en 2017 qu'en 2016, sur la consommation de la majeure partie des crédits reportés sur l'exercice 2017 et sur l'ouverture de crédits en cours d'année traduisant une sous-budgétisation globale de la mission, en particulier de ses programmes 172 (Recherches scientifiques et technologiques pluridisciplinaires), 190 (Recherche dans les domaines de l'énergie, du développement et de la mobilité durables) et 192 (Recherche et enseignement supérieur en matière économique et industrielle).

Concernant la mission « Défense » , la hausse constatée, à hauteur de 698 millions d'euros, est imputable à une augmentation des dépenses de personnel (+ 308,4 millions d'euros hors CAS « Pensions ») et d'investissement (+ 556 millions d'euros) . La progression des dépenses de titre 2 s'explique principalement par le coût des mesures catégorielles, à hauteur de 242 millions d'euros, du fait de la mise en oeuvre du « plan d'amélioration de la condition du personnel » et du protocole « Parcours professionnels, carrières et rémunérations » (PPCR).

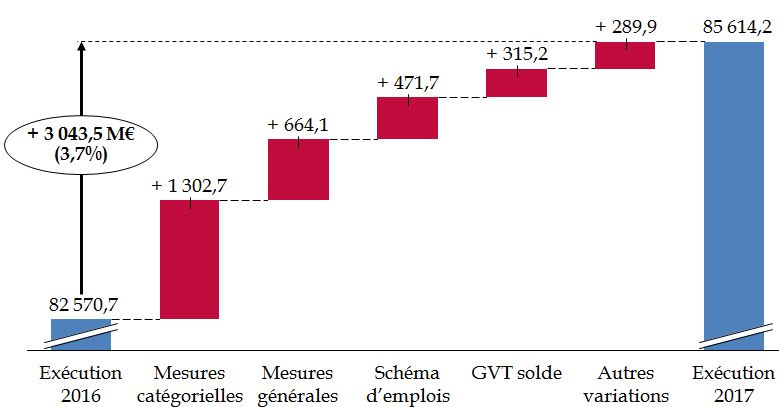

b) Une accélération marquée de la hausse des dépenses de personnel et des effectifs de l'État en 2017

À périmètre courant, les dépenses de personnel du budget général hors contributions au CAS « Pensions » sont en augmentation de + 3,7 % (soit 3,0 milliards d'euros) entre 2016 et 2017 tandis que les contributions au CAS « Pensions » progressent de 3,6 % (soit 1,5 milliard d'euros).

Le Gouvernement précise, dans l'exposé général des motifs, que la hausse constatée en 2017 provient d'un effet-base de 1,3 milliard d'euros , lié aux décisions prises lors des exercices précédents, et s'explique à hauteur de 1,6 milliard d'euros par des facteurs d'évolution propres à l'année 2017 , en particulier la hausse des mesures catégorielles, notamment du fait de la mise en oeuvre du protocole PPCR et de mesures générales, qui incluent la revalorisation du point d'indice.

Décomposition des facteurs d'évolution

des dépenses de personnel

entre 2016 et 2017

(en millions d'euros, AE=CP, hors CAS « Pensions »)

Source : commission des finances du Sénat (à partir des réponses du Gouvernement au questionnaire du rapporteur général)

Cette augmentation, extrêmement importante au regard des années passées, annule presque l'intégralité des efforts de maîtrise réalisés depuis dix ans. Elle s'explique par un relâchement manifeste des efforts de maîtrise budgétaire, à la fois en matière d'effectifs et de mesures salariales . Elle entraînera des conséquences budgétaires pérennes, bien au-delà du seul exercice 2017.

Au regard des orientations déjà prises par le Gouvernement pour 2018, avec une baisse très modérée des effectifs, la maîtrise de la masse salariale sur la durée du quinquennat imposera des mesures extrêmement résolues à partir de 2019 , tant sur les effectifs que sur les rémunérations des personnels de la fonction publique, y compris le mode de calcul de leurs retraites.

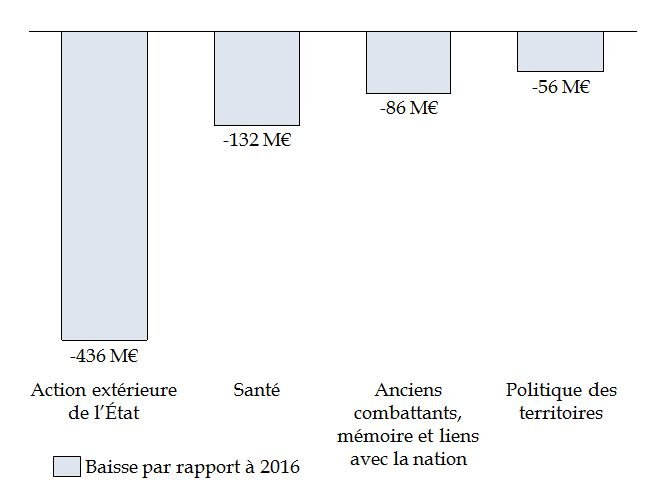

c) Seules quatre missions ont vu leurs dépenses diminuer par rapport à 2016 : « Action extérieure de l'État », « Santé », « Anciens combattants » et « Politique des territoires »

Seule quatre missions du budget général de l'État n'ont pas vu leurs dépenses augmenter entre 2016 et 2017 : il s'agit des missions « Action extérieure de l'État » (- 436 millions d'euros par rapport à l'exercice 2016), « Santé » (- 132 millions d'euros), « Anciens combattants, mémoire et lien avec la nation » (- 86 millions d'euros) et « Politique des territoires » (- 56 millions d'euros).

Missions ayant connu des baisses de

crédits

par rapport à l'exécution 2016

(en millions d'euros, crédits de paiement)

Périmètre : hors recapitalisation Areva, fonds de concours et attributions de produits, dette et CAS « Pensions »

Source : commission des finances du Sénat (à partir des documents budgétaires)

Ces baisses de crédits - qui demeurent modérées - proviennent principalement d'économies sur les dépenses d'intervention de ces différentes missions , au prix, concernant la mission « Santé », d'un accroissement de la dette de l'État vis-à-vis de la Caisse Nationale de l'Assurance Maladie. Elles ne découlent pas d'un plan de réduction de la dépense : bien au contraire, leur faible ampleur témoigne du dérapage global des dépenses constaté en 2017 .

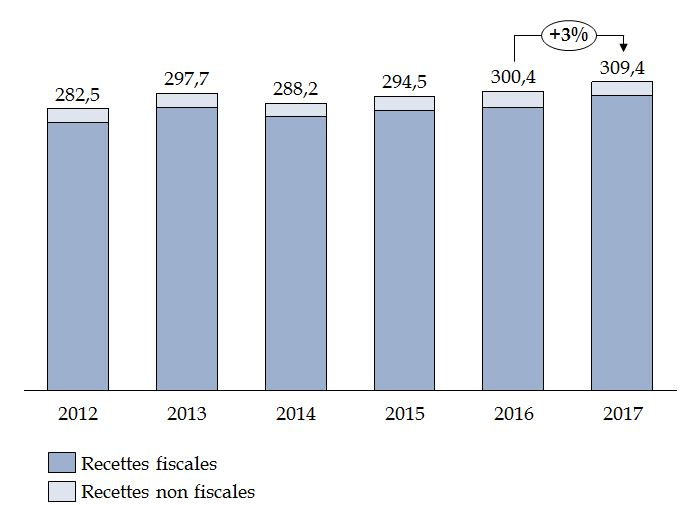

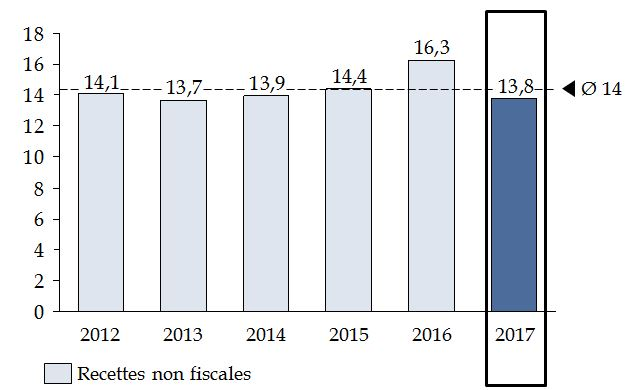

3. Des recettes en hausse de 9 milliards d'euros par rapport à 2016

Les recettes de l'État ont crû de 9 milliards d'euros entre 2016 et 2017 , passant de 300,4 milliards d'euros à 309,4 milliards d'euros (soit + 3 % ).

Évolution du total des ressources de

l'État

de 2012 à 2017

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

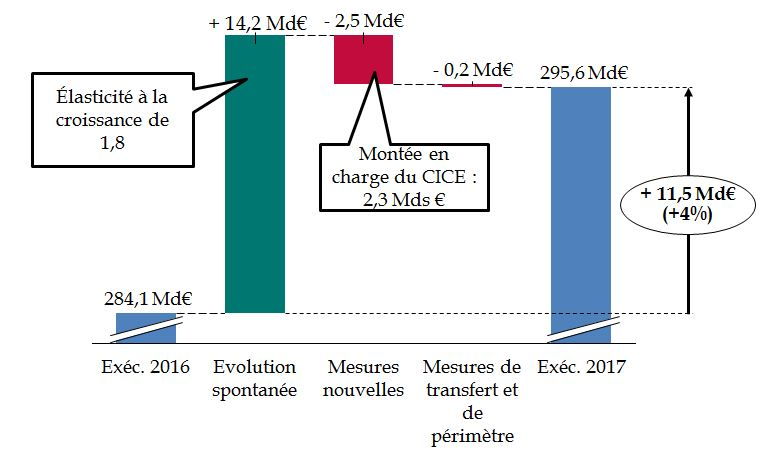

a) Une augmentation des recettes fiscales nettes de 11,5 milliards d'euros

Cette hausse provient des recettes fiscales , qui représentent la majeure part des recettes de l'État et qui ont augmenté de 11,5 milliards d'euros par rapport à l'exercice précédent ( + 4 % ).

La croissance des recettes fiscales est avant tout liée à leur évolution spontanée , à hauteur de 14,2 milliards d'euros. En revanche, les mesures nouvelles de 2017 ont contribué à réduire le produit des impôts d'État de 2,5 milliards d'euros (ce montant incluant 2,3 milliards d'euros de montée en charge du crédit d'impôt pour la compétitivité et l'emploi ou CICE) et diverses mesures de transfert et de périmètre ont eu un impact négatif supplémentaire de 0,2 milliard d'euros.

Décomposition des facteurs d'évolution

des recettes fiscales nettes

entre 2016 et 2017

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

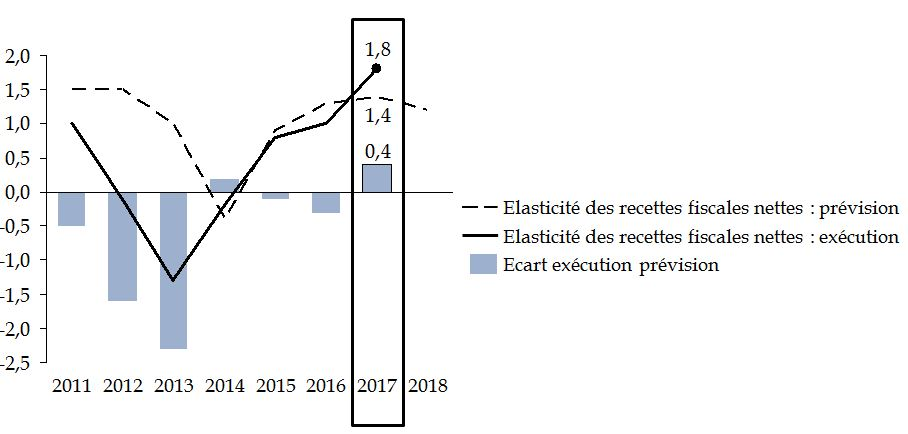

Le montant élevé de l'évolution spontanée des recettes fiscales s'explique essentiellement par deux facteurs : d'une part, la croissance du produit intérieur brut français a été relativement importante par rapport aux exercices précédents et s'est établie à 2,2 % (contre une prévision initiale de 1,7 %) ; d'autre part, l'élasticité des recettes fiscales à la croissance a également été revue fortement à la hausse pour atteindre 1,8, soit un niveau inégalé depuis 2009.

Élasticité prévisionnelle et réalisée des recettes fiscales de l'État à la croissance de 2011 à 2017

Source : commission des finances du Sénat

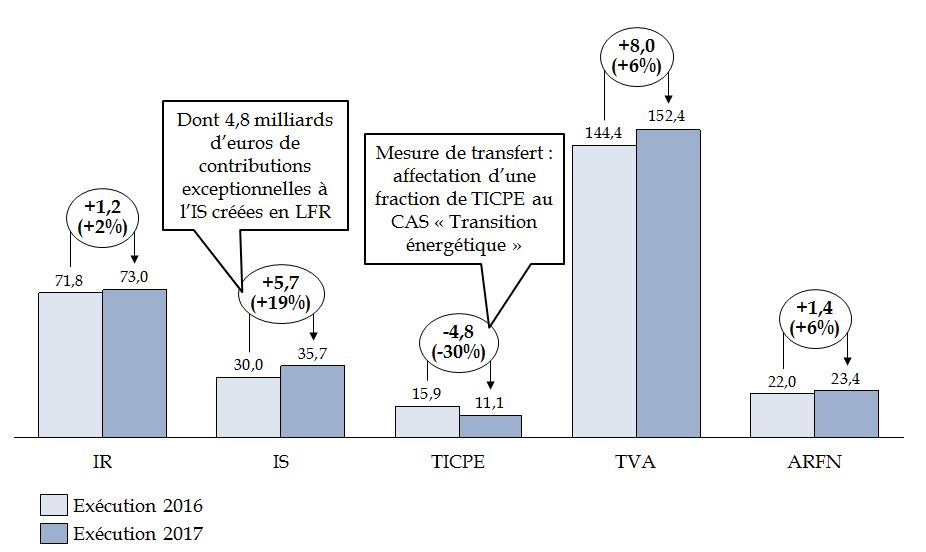

À l'exception de la TICPE, tous les grands impôts ont connu une hausse de leur produit entre 2016 et 2017.

Évolution des recettes fiscales nettes de

l'État

entre 2016 et 2017 par grand impôt

(en milliards d'euros et en %)

Note de lecture : IR = impôt sur le revenu, IS = impôt sur les sociétés, TICPE = taxe intérieure sur la consommation de produits énergétiques, TVA = taxe sur la valeur ajoutée, ARFN = autres recettes fiscales nettes.

Source : commission des finances du Sénat (à partir des documents budgétaires)

Si l'augmentation du produit de la TVA résulte essentiellement d'une évolution spontanée dynamique (à hauteur de + 7,1 milliards d'euros), la croissance du rendement de l'impôt sur les sociétés découle en revanche de plusieurs mouvements de sens contraire .

D'une part, l'évolution spontanée de l'impôt a contribué à une hausse de 3,9 milliards d'euros, partiellement compensée par les mesures nouvelles (- 3 milliards d'euros), en particulier la montée en charge du CICE (- 2,3 milliards d'euros) et la diminution du taux d'imposition applicable à certaines sociétés (- 0,3 milliard d'euros).

D'autre part, le reliquat de la hausse, soit 4,9 milliards d'euros, s'explique par la création en cours d'exercice 2017 d'une contribution exceptionnelle et d'une contribution additionnelle à l'impôt sur les sociétés - dont le rendement était initialement estimé à 4,8 milliards d'euros.

En effet, afin de compenser la baisse des recettes et la hausse des dépenses de contentieux qu'entraînait la décision du Conseil constitutionnel du 6 octobre 2017 relative à la contribution de 3 % sur les montants distribués, le Gouvernement a choisi de créer deux contributions « exceptionnelles et ponctuelles » sur l'impôt sur les sociétés au titre de 2017, au motif que l'absence de telles mesures aurait menacé le respect des engagements européens de la France (en particulier le retour sous la barre des 3 % de déficit public).

L'impôt sur le revenu a également crû, dans des proportions plus modestes (+ 1,2 milliard d'euros, soit 2 %), tandis que le produit de la taxe intérieure sur la consommation des produits énergétiques (TICPE) perçu par l'État a diminué de 4,8 milliards d'euros. Les « autres recettes fiscales nettes » de l'État, qui agrègent l'ensemble des autres impôts, ont connu une hausse de 1,4 milliard d'euros (+ 6 %).

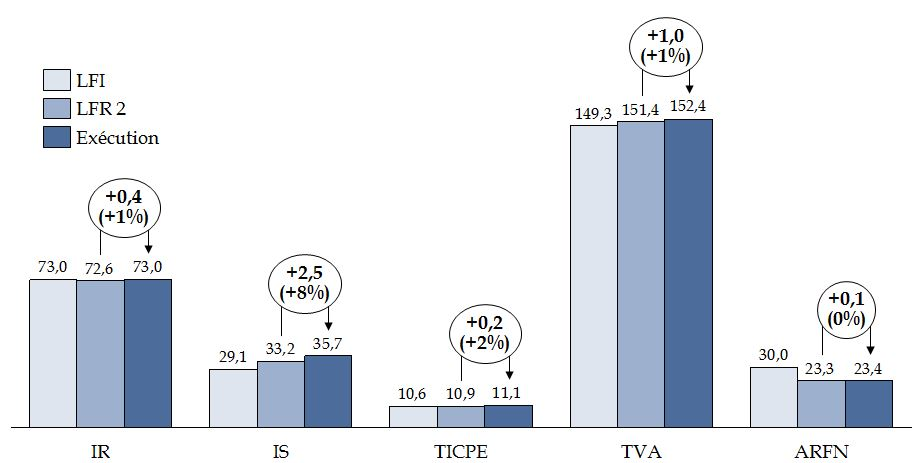

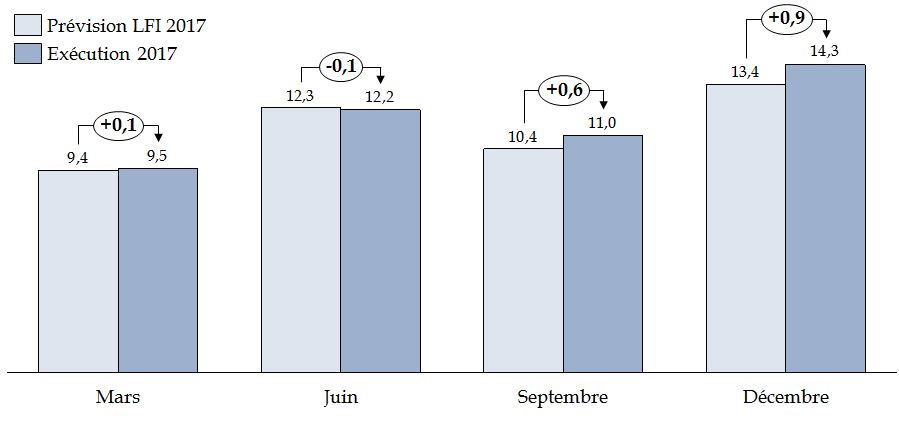

b) Un écart très significatif entre l'exécution et les prévisions de recettes de la dernière loi de finances rectificative

Les recettes fiscales perçues par l'État en 2017 excèdent de 4,2 milliards d'euros la prévision associée à la dernière loi de finances rectificative 41 ( * ) . La plus-value porte principalement sur l'impôt sur les sociétés (+ 2,5 milliards d'euros) et la TVA (+ 1 milliard d'euros). En outre, le rendement de l'impôt sur le revenu est supérieur de 400 millions d'euros aux dernières prévisions et le produit de la TICPE de 200 millions d'euros.

Évolution des recettes fiscales nettes de

l'État entre LFI, LFR et exécution,

par grand

impôt

(en milliards d'euros et en %)

Source : commission des finances du Sénat

L'écart enregistré au titre de l'impôt sur les sociétés s'explique, selon le Gouvernement, « par un rattrapage constaté sur les acomptes versés au second semestre, par de moindres restitutions de crédit d'impôts et par les encaissements en 2017 des contributions exceptionnelle et additionnelle à l'impôt sur les sociétés votées en première LFR pour 2017 légèrement supérieurs aux prévisions » (exposé général des motifs du projet de loi de règlement du budget et d'approbation des comptes pour 2017).

Montant prévu et exécuté des

acomptes d'impôt sur les sociétés

en 2017

(en milliard d'euros)

Source : commission des finances du Sénat (à partir des réponses du Gouvernement au questionnaire du rapporteur général)

En effet, l'acompte de septembre a été supérieur de 600 millions d'euros aux prévisions de la loi de finances initiale pour 2017, et celui de décembre de 900 millions d'euros, soit une plus-value totale de 1,5 milliard d'euros, quand les remboursements et dégrèvements sur l'impôt sur les sociétés ont été revus à la baisse d'environ 700 millions d'euros.

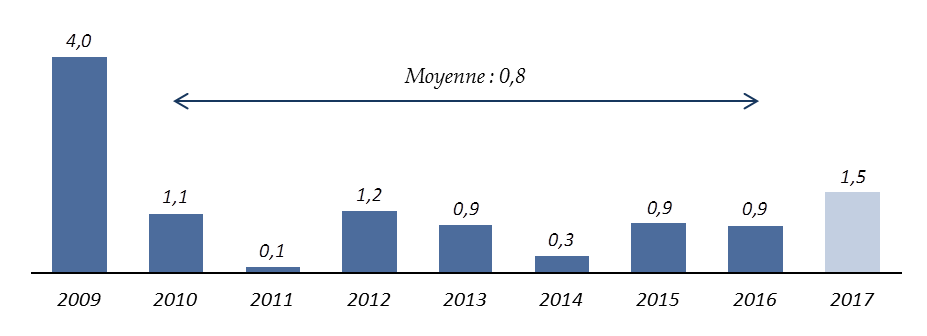

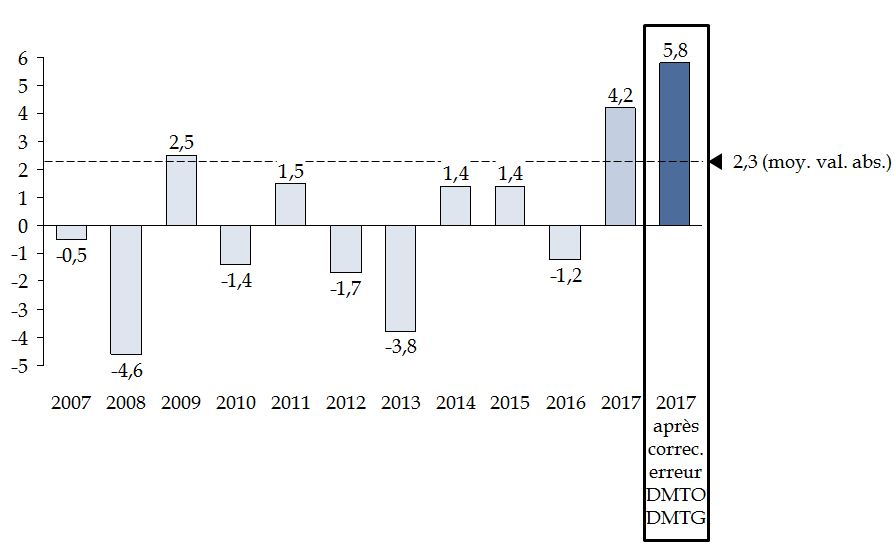

Au total, la différence de 4,2 milliards d'euros entre la prévision de la dernière loi de finances rectificative et l'exécution est très significative au regard des années passées : sur la période 2007-2017, l'écart entre la dernière prévision de l'exercice et le montant effectivement recouvré s'est élevé en moyenne à 2,2 milliards d'euros (en valeur absolue, y compris l'année 2017). Un tel écart positif est même inédit .

Écart entre la prévision de recettes fiscales nettes associée à la dernière loi de finances rectificative de l'exercice et l'exécution de 2007 à 2017

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des projets de loi de finances rectificative et des projets de loi de règlement de 2007 à 2017)

Force est donc de constater que le Gouvernement a fait preuve d'une grande prudence dans ses prévisions de recettes .

L'écart entre la prévision et l'exécution est encore plus important après prise en compte d'une erreur de comptabilisation des droits de mutation , qui minore les recettes fiscales de l'État de 1,5 milliard d'euros en 2017 en comptabilité budgétaire par rapport au montant effectivement perçu : il atteindrait alors 5,8 milliards d'euros.

c) Une erreur de comptabilisation des droits de mutation à hauteur de 1,5 milliard d'euros

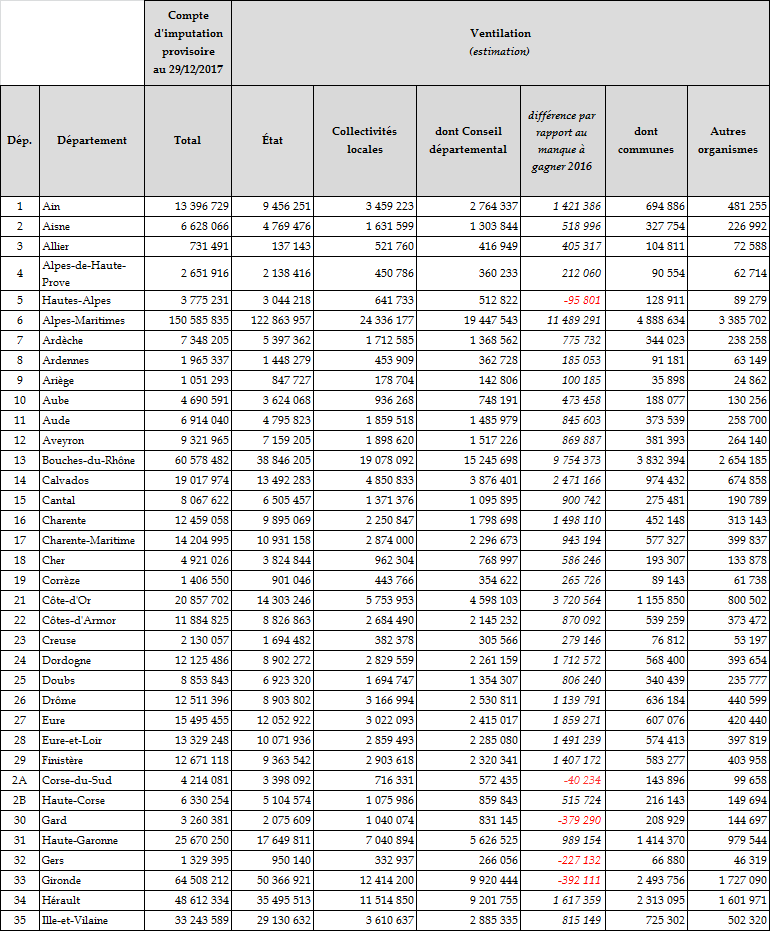

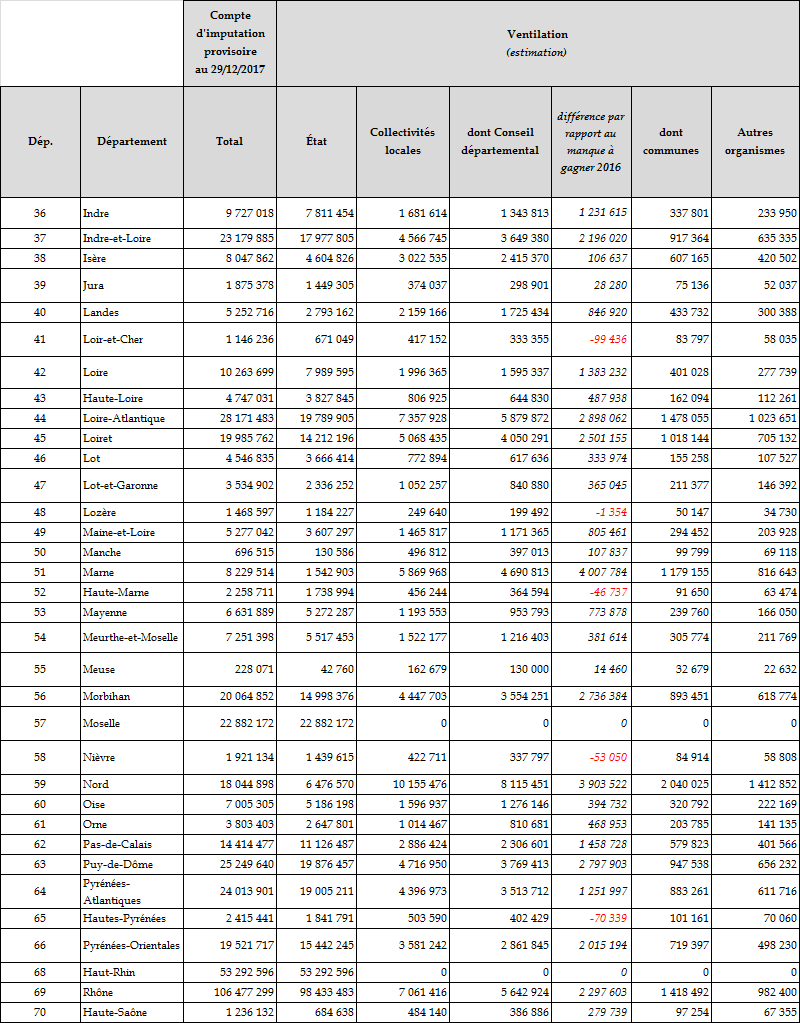

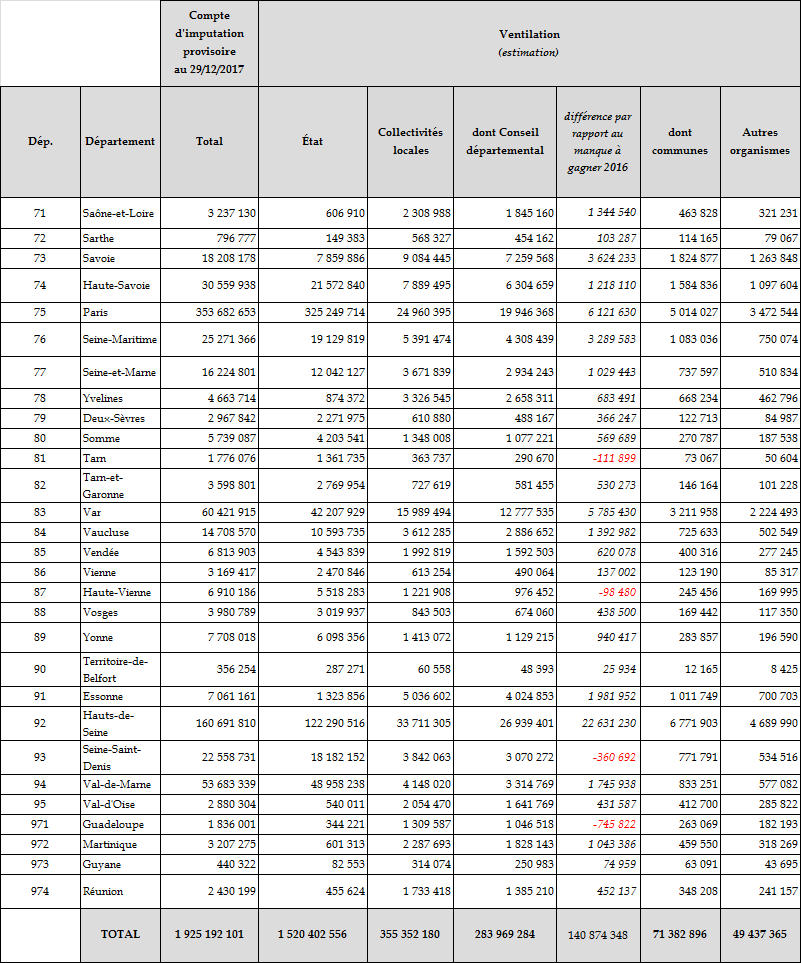

En effet, les recettes de l'État sont artificiellement minorées de 1,5 milliard d'euros à la suite d' une erreur de comptabilisation des droits de mutation , dont la commission des finances a été avertie par courrier en date du 15 mai 2018.

|

Une erreur de comptabilisation dont l'impact

budgétaire

La création fin 2017 de nouvelles structures dédiées aux missions d'enregistrement, accompagnée d'un nouveau dispositif informatique, a conduit à un retard dans la comptabilisation de recettes de droits d'enregistrements (droits de mutation à titre gratuit, principalement les successions, et droits de mutation à titre onéreux) qui n'ont pas pu être imputés comptablement à leur bénéficiaire pour un montant d'environ 2 milliards d'euros dont 1,5 milliard d'euros pour l'État. Ce retard affecte négativement le déficit de l'État en comptabilité budgétaire : celui-ci aurait dû, en l'absence de ce retard, être amélioré de 1,5 milliard d'euros supplémentaire. Les règles comptables en vigueur ont toutefois permis de procéder à des écritures correctrices tant en comptabilité générale qu'en comptabilité nationale. Le retard d'enregistrement n'a par ailleurs pas pesé sur le besoin de financement de l'État, les sommes étant bien déposées sur des comptes du Trésor. Source : exposé général des motifs du projet de loi de règlement du budget et d'approbation des comptes pour 2017 |

D'après les informations transmises par le Gouvernement, outre le montant de 1,5 milliard d'euros de recettes destinées à l'État, 355 millions d'euros n'ont pas été versés aux collectivités territoriales et 50 millions d'euros à d'autres organismes.