EXAMEN DES ARTICLES

ARTICLE

LIMINAIRE

Prévisions de solde structurel et de solde effectif de

l'ensemble

des administrations publiques pour l'année 2020

. Commentaire : le présent article retrace la prévision de solde structurel et de solde effectif de l'ensemble des administrations publiques au titre de l'année 2020.

Conformément à l'article 7 de la loi organique relative à la gouvernance et à la programmation des finances publiques 46 ( * ) , le présent projet de loi de finances rectificative comporte un article liminaire qui retrace, dans un tableau synthétique, « l'état des prévisions de solde structurel et de solde effectif de l'ensemble des administrations publiques, avec l'indication des calculs permettant d'établir le passage de l'un à l'autre ».

Tableau de synthèse de l'article liminaire

(en points de PIB)

|

Prévision d'exécution 2019 |

Prévision 2020 |

|

|

Solde structurel (1) |

- 2,2 |

- 2,2 |

|

Solde conjoncturel (2) |

0,0 |

- 1,3 |

|

Mesures exceptionnelles (3) |

- 0,9 |

- 0,4 |

|

Solde effectif (1 + 2 + 3) |

- 3,1 |

- 3,9 |

Source : article liminaire du projet de loi de finances rectificative pour 2020

Le présent article fait l'objet d'une analyse détaillée dans le cadre de l'exposé général du présent rapport, auquel le lecteur est invité à se reporter.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

PREMIÈRE PARTIE

CONDITIONS

GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

ARTICLE ADDITIONNEL AVANT LE TITRE UNIQUE

Exonération fiscale et

sociale des heures supplémentaires

|

. Le présent article que la commission des finances propose d'adopter, à l'initiative du rapporteur général, vise à soutenir les salariés mobilisés pour assurer, en cette période de crise sanitaire, la fourniture de biens et de services vitaux pour nos concitoyens, que ce soit bien sûr dans le secteur de la santé, mais aussi dans ceux de la grande distribution ou des transports. Or, si le présent projet de loi donne des garanties aux entreprises et aux salariés contraints au chômage partiel, il ne prévoit aucune compensation pour les salariés mobilisés et exposés à un risque sanitaire important. C'est pourquoi la commission des finances a adopté cet article, afin d'exonérer d'impôt sur le revenu les heures supplémentaires de ces salariés, sans application du plafond annuel des 5 000 euros prévu dans le droit existant. Elle propose également d'exonérer ces heures supplémentaires de cotisations sociales, salariales comme patronales, afin que ni les salariés, ni les entreprises ne soient davantage pénalisés en cette période difficile. |

I. LE DROIT EXISTANT : UNE EXONÉRATION FISCALE ET SOCIALE PLAFONNÉE DES HEURES SUPPLÉMENTAIRES

L'article 2 de la loi portant mesures d'urgence économiques et sociales 47 ( * ) a rétabli, à compter du 1 er janvier 2019, l'article 81 quater du code général des impôts , abrogé en 2012 48 ( * ) , afin d' exonérer d'impôt sur le revenu les rémunérations, majorations et éléments de rémunérations mentionnés au I et III de l'article L. 241-17 du code de la sécurité sociale . Sous une forme différente, cette exonération avait été introduite en 2007 par la loi en faveur du travail, de l'emploi et du pouvoir d'achat (dite loi « TEPA ») 49 ( * ) .

Le champ des rémunérations visées est vaste : cette exonération concerne autant les salariés relevant du régime général que ceux relevant du régime agricole, les salariés à temps partiel et ceux à temps plein ou en convention de forfait annuel en heures, les agents publics, les salariés des particuliers employeurs ou encore les assistants maternels 50 ( * ) .

Toutefois, le bénéfice de cette exonération est soumis au respect de deux conditions :

- l'exonération est limitée par un plafond annuel de 5 000 euros , soit 417 euros par mois en moyenne (article 81 quater du code général des impôts) ;

- les éléments de rémunérations des salariés doivent être éligibles et ne peuvent pas simplement se substituer à d'autres éléments de rémunération, à moins qu'un délai de douze mois ne se soit écoulé depuis le dernier versement de l'élément de rémunération en tout ou partie supprimé (V de l'article L. 241- 17 du code de la sécurité sociale).

Le champ des rémunérations éligibles à cette exonération fiscale est identique à celui prévu à l'article L. 241-17 du code de la sécurité sociale pour l'exonération de cotisations sociales salariales . Ce renvoi assure une harmonisation des dispositions relatives aux cotisations salariales et à l'impôt sur le revenu. Le dispositif d'exonération, abrogé en 2012 51 ( * ) et réintroduit, sous une forme aménagée, en 2019 52 ( * ) , conduit de fait à exonérer les rémunérations pour heures supplémentaires de cotisations sociales salariales . L'entrée en vigueur de ce dispositif avait été avancée, du 1 er septembre 2019 au 1 er janvier 2019 53 ( * ) .

Quant aux cotisations patronales, l'article 2 de la loi dite « TEPA » 54 ( * ) avait inséré un nouvel article L. 241-18 au sein du code de la sécurité sociale, afin de définir les modalités de déduction des cotisations sociales patronales pour les heures supplémentaires . Cette déduction, limitée aux employeurs de moins de 20 salariés en 2012 55 ( * ) , est forfaitaire . Son montant est fixé à 1,50 euro par heure effectuée, et ce quel que soit le niveau de rémunération du salarié. Contrairement aux rémunérations visées à l'article 81 quater du code général des impôts, cette déduction se limite aux heures supplémentaires et ne s'applique pas, par exemple, aux heures complémentaires.

II. LE DISPOSITIF PROPOSÉ PAR LA COMMISSION DES FINANCES : SOUTENIR LES SALARIÉS ET LES ENTREPRISES MOBILISÉS POUR ASSURER LA CONTINUITÉ ÉCONOMIQUE DU PAYS

Le dispositif proposé par la commission des finances dans son amendement FINC.1 vise à soutenir les salariés et les entreprises mobilisés pour assurer, en cette période de confinement et de crise sanitaire, la fourniture de biens et de services vitaux pour la population française ainsi que la continuité économique de notre pays . Du fait des contraintes, justifiées, qui pèsent actuellement sur l'organisation du travail, que ce soit le recours aux arrêts maladie pour garder les enfants de moins de 16 ans ou les mesures de quatorzaine en cas de symptômes du Covid-19, certaines entreprises et administrations sont amenées à demander à leurs employés disponibles davantage d'efforts, ce qui se traduit par le recours aux heures supplémentaires.

Or, si le présent projet de loi de finances rectificative propose des garanties pour les entreprises en difficulté, et un accompagnement des salariés contraints au chômage partiel, il ne propose pas de compensation pour les salariés les plus mobilisés . En outre, certains d'entre eux ne peuvent pas recourir au télétravail et sont donc exposés à un risque sanitaire important .

C'est pourquoi la commission des finances a proposé de telles mesures de compensation, sous la forme de modifications apportées au dispositif actuel d'exonération fiscale et sociale des heures supplémentaires afin que :

- les heures supplémentaires effectuées durant la période de confinement ne rentrent pas dans la limite annuelle de 5 000 euros prévue par l'article 81 quater du code général des impôts ;

- les salariés restent également totalement exonérés de cotisations salariales sur ces heures supplémentaires ;

- les rémunérations éligibles à l'exonération d'impôt sur le revenu et de cotisations salariales soient également exonérées de cotisations patronales, afin de ne pas pénaliser davantage les entreprises en cette période difficile. Ainsi, pour les heures supplémentaires effectuées durant la période de confinement, ni le plafond de 20 salariés par entreprise, ni la restriction aux seules heures supplémentaires ne seront appliquées.

Certes, ces mesures auront un coût. Toutefois, elles ne concerneront qu'une partie des salariés, pour une durée déterminée (à savoir la période de confinement) : elles visent à répondre à un contexte d'urgence sanitaire , dans lequel, comme l'a rappelé le ministre de l'économie et des finances Bruno Le Maire, il faut bien tout faire pour « assurer la continuité économique du pays ».

Décision de la commission : votre commission vous propose d'adopter cet article.

TITRE

UNIQUE

DISPOSITIONS RELATIVES À L'ÉQUILIBRE DES RESSOURCES

ET DES CHARGES

ARTICLE 1er A (nouveau)

Exonération d'octroi de mer et autres

impositions indirectes des livraisons et importations de produits

nécessaires au secours des populations, au rétablissement de la

continuité des services publics et des infrastructures publiques dans le

cadre de l'état d'urgence sanitaire

|

. Le présent article prévoit, lors de la mise en oeuvre de l'état d'urgence sanitaire, dans ou un plusieurs départements et régions d'outre-mer, une exonération des importations et des livraisons de biens nécessaires au secours aux populations, au rétablissement de la continuité des services de droits de douane, d'octroi de mer, de droits de circulation et de taxes d'accise de l'octroi de mer. Cette exonération est fixée par un arrêté des ministres chargés du budget, de l'intérieur et de l'outre-mer. Ce dispositif permet d'exonérer ces biens de la totalité de la fiscalité indirecte applicable dans les départements et régions d'outre-mer (en particulier l'octroi de mer interne et externe), à l'exception de la taxe sur la valeur ajoutée. Cette exonération est particulièrement large mais son objet apparaît justifié compte tenu de l'état d'urgence sanitaire. Votre commission vous propose d'adopter cet article sans modification. |

I. LE DROIT EXISTANT : UN RÉGIME FISCAL ET DOUANIER SPÉCIFIQUE EN OUTRE-MER, DONT L'OCTROI DE MER, S'APPLIQUANT À L'IMPORTATION ET À LA LIVRAISON DES BIENS

Les régions et départements d'outre-mer se voient appliquer un régime douanier spécifique.

En particulier, aux termes de l'article 1 er de la loi du 2 juillet 2004 relative à l'octroi de mer 56 ( * ) , cet impôt dit de l'octroi de mer est applicable dans les départements et régions d'outre-mer aux importations de marchandises en provenance de l'hexagone, d'un autre département d'outre-mer, d'un État membre de l'Union européenne, d'un État ou d'un territoire n'appartenant pas à l'Union européenne (octroi de mer externe).

Les livraisons de biens effectuées à titre onéreux issus d'opérations de production sont également soumises à l'octroi de mer (octroi de mer interne).

En conséquence, les importations et livraisons de biens nécessaires au secours des populations, au rétablissement de la continuité des services publics et des infrastructures publiques sont susceptibles de faire l'objet d'une imposition spécifique en outre-mer, notamment au titre de l'octroi de mer.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE: UNE EXONÉRATION POUR CERTAINES IMPORTATIONS ET LIVRAISONS DE BIEN

Le présent article, adopté à l'initiative du Gouvernement et avec l'avis favorable de la commission, prévoit qu'un arrêté des ministres chargés du budget, de l'intérieur et de l'outre-mer fixe, pendant la durée de l'état d'urgence sanitaire, « la liste des importations et des livraisons de biens nécessaires au secours aux populations, au rétablissement de la continuité des services publics et des infrastructures publiques, qui sont exonérés de taxes d'importation, droits de douane, octroi de mer, droits de circulation et taxes d'accise de l'octroi de mer dans la ou les parties du territoire visées par le décret pris pour la mise en oeuvre de l'état d'urgence sanitaire. »

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE EXONÉRATION JUSTIFIÉE DANS LE CADRE D'UNE CRISE SANITAIRE

Le dispositif proposé par le présent article est particulièrement large, puisqu'il permet en principe au Gouvernement d'exonérer les biens nécessaires au secours des populations et à la continuité des services et infrastructures publics de la totalité de la fiscalité indirecte applicable dans les départements et régions d'outre-mer (en particulier l'octroi de mer interne et externe), à l'exception de la taxe sur la valeur ajoutée 57 ( * ) .

Cette exonération apparaît particulièrement large mais également justifiée compte tenu de l'état d'urgence sanitaire. Il est à noter que cette disposition concerne également les ressources des départements et régions d'outre-mer qui bénéficient d'une part de l'octroi de mer, mais que cela concerne des importations et livraisons exceptionnelles (non prévues).

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 1er

Équilibre général du budget, trésorerie et

plafond d'autorisation

des emplois

|

. L'article 1 er traduit l'incidence, sur l'équilibre prévisionnel du budget 2020, des réévaluations opérées et des dispositions proposées par le présent projet de loi. Le déficit budgétaire de l'État s'établirait selon le projet de loi initial à un niveau de 108,5 milliards d'euros, en dégradation de 15,4 milliards d'euros par rapport au déficit de 93,1 milliards d'euros prévu en loi de finances initiale. Lors de l'examen par l'Assemblée nationale, la prévision de déficit a été aggravée de 500 millions d'euros supplémentaires en raison d'une prévision de perte de recettes d'exploitation d'un montant identique par le budget annexe « Contrôle et exploitation aériens », compensée par un prêt du Trésor. La commission propose d'adopter l'article sans modification. |

I. LE DISPOSITIF PROPOSÉ DÉGRADE LE SOLDE BUDGÉTAIRE DE 15,4 MILLIARDS D'EUROS

Aux termes du I du présent article, le déficit budgétaire de l'État s'établirait à un niveau de 108,5 milliards d'euros, en dégradation de 15,4 milliards d'euros par rapport au déficit de 93,1 milliards d'euros prévu en loi de finances initiale.

Les déterminants de cette dégradation, en recettes et en charges, ont été présentés dans la deuxième partie de l'exposé général du présent rapport et ne seront donc pas repris ici.

Le II définit les ressources de financement permettant de réaliser l'équilibre financier. L'accroissement du déficit entraîne une augmentation de 5 milliards d'euros seulement des émissions de dette à moyen et long terme, qui s'éléveraient à 210 milliards d'euros contre 205 milliards d'euros prévus en loi de finances initiale.

En revanche, l'encours de titres d'État à court terme augmenterait en 2020 de 27,5 milliards d'euros, contre 10 milliards d'euros prévus en loi de finances initiale.

Le nouveau besoin de financement de l'État serait ainsi moins exposé à la remontée récente, ou plus généralement à la volatilité du niveau des taux à moyen terme 58 ( * ) .

Par voie de conséquence, le plafond de la variation nette de la dette négociable de l'État est également remonté de 5 milliards d'euros.

Enfin, le III précise que le plafond d'autorisation des emplois rémunérés par l'État demeure inchangé au niveau de 1 943 108 emplois prévu en loi de finances initiale.

II. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE ENTÉRINENT UNE DÉGRADATION SUPPLÉMENTAIRE DE 500 MILLIONS D'EUROS

L'Assemblée nationale, sur la proposition du Gouvernement, a adopté un amendement tendant :

- d'une part, à prendre en compte , à l'état A annexé au présent projet de loi, une diminution prévisionnelle des recettes du budget annexe « Contrôle et exploitation aériens » à hauteur de 500 millions d'euros, tout en augmentant à due concurrence le produit des emprunts ;

- d'autre part, à accroître de 500 millions d'euros les charges des concours financiers .

Ce double mouvement, complété à l'article 3 par un amendement portant ouverture de crédits sur le compte de concours financiers « Avances à divers services de l'État ou organismes gérant des services publics » (voir infra) , a pour objet de permettre au budget annexe, par un emprunt auprès du Trésor, d'assumer en 2020 ses dépenses d'exploitation et d'investissement .

Cet amendement a pour effet de dégrader de 500 millions d'euros supplémentaires le déficit budgétaire de l'État , qui s'établirait donc à un niveau de 109 milliards d'euros dans le texte adopté en première lecture par l'Assemblée nationale.

III. LA POSITION DE LA COMMISSION DES FINANCES

Le rapporteur général est bien conscient de l'impact massif de la crise sanitaire sur le secteur du transport aérien , concerné au premier chef par la diminution drastique des transports aériens causée par les recommandations officielles tendant à éviter les déplacements non indispensables, voire dans certains cas par la fermeture complète des frontières.

La constatation de la diminution des recettes du budget annexe « Contrôle et exploitation aériens » ne peut donc faire en soi l'objet d'une discussion, même s'il ne peut s'agir à l'heure actuelle que d'une simple estimation. La réduction de 500 000 euros représente ainsi près d'un quart des recettes du budget annexe, estimées à 2,1 milliards d'euros par la loi de finances initiale pour 2020.

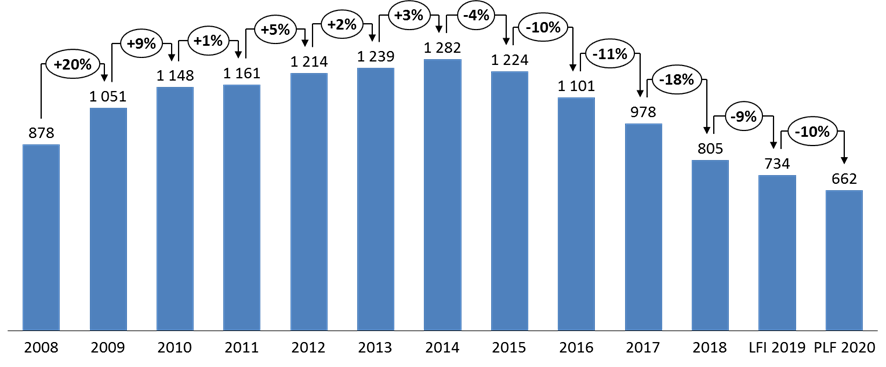

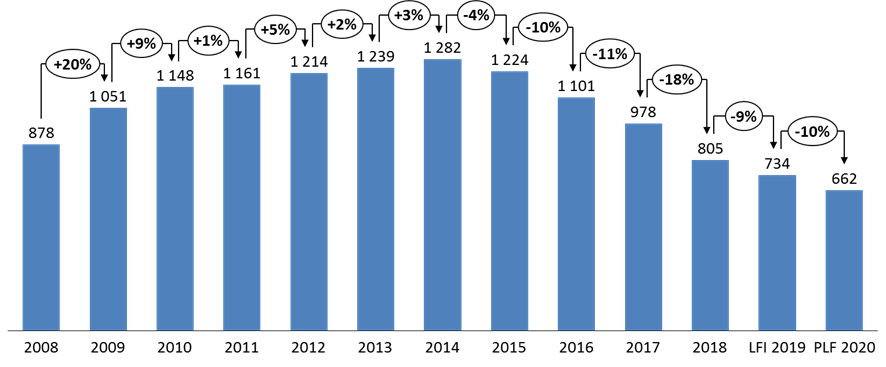

Le rapporteur général note toutefois que la méthode retenue pour compenser le manque à gagner du budget annexe, à savoir l'emprunt, conduira à accroître massivement la dette du budget annexe, dont l'encours devait, selon la prévision en loi de finances initiale, diminuer à 662 millions d'euros à la fin 2020. Cette opération devrait ainsi annuler cinq années d'effort de désendettement du budget annexe .

Endettement du BACEA au 31 décembre de 2008

à 2020

(avant le PLFR 2020)

{kind=link}

Source : commission des finances du Sénat 59 ( * ) , d'après les documents budgétaires

Décision de la commission : la commission propose d'adopter cet article sans modification.

SECONDE PARTIE

MOYENS DES POLITIQUES PUBLIQUES

ET DISPOSITIONS SPÉCIALES

TITRE PREMIER

AUTORISATIONS BUDGÉTAIRES

POUR 2020 -

CRÉDITS DES MISSIONS

ARTICLE 2

Budget

général : ouverture et annulations de crédits

|

. L'article 2 procède, au titre du budget général, aux ouvertures et annulations d'autorisations d'engagement et de crédits de paiement conformes à la répartition fixée à l'état B annexé au présent projet de loi de finances rectificative. Les ouvertures de crédit concernent la création de la mission « Plan de relance face à la crise sanitaire », à hauteur de 6,3 milliards d'euros, et les remboursements et dégrèvements sur impôts d'État à hauteur de 4,6 milliards d'euros. Les annulations portent sur les remboursements et dégrèvements d'impôts locaux à hauteur de 598 millions d'euros. La commission propose d'adopter l'article sans modification. |

I. LE DISPOSITIF PROPOSÉ

L'article 2 porte sur les ouvertures et annulations de crédits au titre du budget général pour l'exercice en cours. La répartition par mission est précisée dans l'état B annexé au présent projet de loi de finances rectificative.

Le I ouvre 10,8 milliards d'euros en autorisations d'engagement et en crédits de paiement.

Le II annule 598 millions d'euros en autorisations d'engagement et en crédits de paiement.

*

L'Assemblée nationale a adopté le présent article sans modification.

II. LA POSITION DE LA COMMISSION DES FINANCES

Les ouvertures de crédit correspondent à la création de la mission « Plan de relance face à la crise sanitaire » à hauteur de 6,3 milliards d'euros, présentée en détail dans la deuxième partie de l'exposé général du présent rapport, ainsi qu'à une augmentation des remboursements et dégrèvements d'impôts d'État à hauteur de 4,6 milliards d'euros. L'annulation à hauteur de 598 millions d'euros porte sur les remboursements et dégrèvements d'impôts locaux.

L'analyse par programme annexée au projet de loi de finances rectificative indique, sans explication supplémentaire, que les mouvements concernant les remboursements et dégrèvements sont effectués « en cohérence avec l'ajustement des prévisions de recettes ».

Selon le rapporteur général de l'Assemblée nationale 60 ( * ) , les ouvertures de crédit se rapportent à des contentieux à hauteur de 2,6 milliards d'euros, à la mécanique de l'impôt sur les sociétés à hauteur de 1,1 milliard d'euros environ, et à une réévaluation du montant restitué des crédits d'impôts portant sur l'impôt sur le revenu à hauteur de 1 milliard d'euros. L'annulation de crédits à hauteur de 0,6 milliard d'euros correspondrait à une mise à jour des prévisions du montant des remboursements et dégrèvements d'impôts locaux tenant compte de l'exécution 2019.

Décision de la commission : la commission vous propose d'adopter cet article sans modification.

ARTICLE 3

Comptes

spéciaux : ouvertures et annulations de crédits

|

. L'article 3 procède, au titre des comptes d'affectation spéciale, aux ouvertures et annulations d'autorisations d'engagement et de crédits de paiement conformes à la répartition fixée à l'état D annexé au présent projet de loi de finances rectificative. Il annule des crédits à hauteur de 7,0 milliards d'euros sur le compte d'affectation spéciale « Participations financières de l'État », suite à l'annulation de la prévision de cession de la participation de l'État dans la société Aéroports de Paris. Par ailleurs, l'Assemblée nationale, en cohérence avec la modification apportée à l'article premier, à ouvert des crédits supplémentaire à hauteur de 500 millions d'euros sur le compte de concours financiers « Avances à divers services de l'État ou organismes gérant des services publics » afin de permettre un prêt au budget annexe « Contrôle et exploitation aériens ». La commission propose d'adopter l'article sans modification. |

I. LE DISPOSITIF PROPOSÉ

Le présent article porte sur les ouvertures et annulations de crédits au titre des comptes spéciaux pour l'exercice en cours. La répartition par mission est précisée dans l'état D annexé au présent projet de loi de finances rectificative.

Il existe quatre sortes de comptes spéciaux : les comptes d'affectation spéciale, les comptes de commerce, les comptes d'opération monétaire et les comptes de concours financiers.

Dans sa version initiale, le présent article comporte uniquement une mesure d'annulation de crédits à hauteur de 7,0 milliards d'euros en autorisations d'engagement et en crédits de paiement sur les comptes d'affectation spéciale .

II. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

Sur la proposition du Gouvernement, l'Assemblée nationale a complété le présent article en prévoyant l'ouverture, au titre des comptes de concours financiers , d'autorisations d'engagement et de crédits de paiement à hauteur de 500 millions d'euros.

III. LA POSITION DE LA COMMISSION DES FINANCES

L'annulation de crédits concernant les comptes d'affectation spéciale , à hauteur de 7,0 milliards d'euros, concerne le compte « Participations financières de l'État ». Liée à l'annulation de la prévision de cession de la participation de l'État dans la société Aéroports de Paris, cette annulation a été présentée dans la deuxième partie de l'exposé général du présent rapport.

L'ouverture de crédits concernant les comptes de concours financiers à hauteur de 500 millions d'euros se rapporte au compte « Avances à divers services de l'État ou organismes gérant des services publics ». Il s'agit d'un amendement « miroir » par rapport à celui adopté sur l'article premier du présent projet de loi de finances rectificative : il permet à ce compte de concours financier d'accorder un prêt du même montant au budget annexe « Contrôle et exploitation aériens » (voir supra ).

Le compte de concours financiers « Avances à divers services de l'État ou organismes gérant des services publics » compte parmi ses missions l'octroi d'avances du Trésor à d'autres services de l'État tels que les budgets annexes. L'article 24 de la loi organique relative aux lois de finances (LOLF) précise que les prêts et avances sont accordés pour une durée déterminée et sont assortis d'un taux d'intérêt qui ne peut être inférieur à celui des obligations ou bons du Trésor de même échéance ou, à défaut, d'échéance la plus proche.

La loi de finances pour 2020 a ouvert des crédits d'un montant de 10,4 milliards d'euros pour ce compte de concours financiers, qui a pour principale activité des avances à l'Agence de services et de paiement, au titre du préfinancement des aides communautaires de la politique agricole commune.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

TITRE II

DISPOSITIONS PERMANENTES

ARTICLE 4 A

(nouveau)

Élargissement du dispositif de garantie publique

à l'export

|

. Le présent article élargit les conditions d'octroi de la garantie de l'État accordée dans le cadre d'opérations de réassurance des entreprises habilitées à pratiquer en France des opérations d'assurance-crédit au titre des risques politiques et commerciaux à l'exportation. Il augmente également le montant total de l'encours maximum de cette garantie pour le passer d'un milliard d'euros à deux milliards d'euros. Votre commission vous propose d'adopter cet article sans modification. |

I. LE DROIT EXISTANT : UNE GARANTIE À L'EXPORT LIMITÉE

Aux termes de l'article L. 432-1 du code des assurances, « le ministre chargé de l'économie est autorisé à accorder la garantie de l'État pour les opérations concourant au développement du commerce extérieur de la France » .

Ces garanties peuvent être octroyées :

- aux entreprises françaises exportatrices ainsi qu'aux personnes morales de droit étranger qu'elles contrôlent seules ou conjointement lorsque le recours à une entité de droit local est nécessaire ;

- aux entreprises françaises importatrices ou investissant à l'étranger ;

- dans des conditions précisées par décret, pour des opérations de construction navale ou de construction d'engins spatiaux civils, à des entreprises françaises en concurrence avec une personne étrangère bénéficiant d'un soutien public ;

- aux établissements de crédit, aux sociétés de financement, aux entreprises d'assurance et de réassurance, aux mutuelles et institutions de prévoyance , de droit français ou étranger ;

- aux organismes de placement collectif .

En application de l'article L. 432-2 du même code, l'organisme chargé par l'État de gérer et délivrer sous son contrôle, pour son compte et en son nom ces garanties publiques est Bpifrance Assurance Export . Il doit ainsi « gérer et délivrer sous son contrôle, pour son compte et en son nom les garanties publiques pour le commerce extérieur prévues à l'article L. 432-1 ».

Aux termes de ce même article, les garanties peuvent être octroyées pour plusieurs motifs, dont des opérations de réassurance des entreprises habilitées à pratiquer en France des opérations d'assurance-crédit, au titre des opérations d'assurance des risques politiques et commerciaux à l'exportation ( e du 1° de l'article L. 432-2 du code des assurances). Les opérations visées sont de court-terme, avec une durée du risque inférieure à deux ans.

Concrètement, les entreprises exportatrices françaises peuvent bénéficier d'une couverture de court-terme de la part des assureurs-crédit privés pour couvrir le risque de non-paiement du débiteur étranger, en raison de difficultés politiques ou commerciales. Cette situation est caractérisée par une défaillance de marché répondant aux critères établis par voie réglementaire 61 ( * ) . Bpifrance Assurance Export, dans le cadre du dispositif dit « Cap Francexport » 62 ( * ) , réassure les engagements pris par les assureurs privés, dans la limite globale d'un milliard d'euros .

L'assurance-crédit à l'export est la seule garantie publique faisant l'objet d'un encadrement international . Celui-ci est prévu par l' Arrangement sur les crédits à l'exportation bénéficiant d'un soutien public , signé en 1978 dans le cadre de l'Organisation de coopération et de développement économique (OCDE). Les dispositions de cet arrangement sont appliquées au sein de l'Union européenne , qui considère qu'il « réglemente, afin d' instaurer des conditions de concurrence égales pour les crédits à l'exportation bénéficiant d'un soutien public, les modalités et conditions financières que les organismes de crédit à l'exportation (OCE) peuvent offrir » 63 ( * ) .

Ainsi, aux termes de l'article L. 432-2 du code des assurances, le dispositif de réassurance des opérations d'assurance des risques politiques et commerciaux à l'exportation ne s'applique pas aux exportations vers des pays de l'Union européenne, ni des pays à haut revenu de l'OCDE 64 ( * ) . L'emploi de ce dispositif est limité aux exportations vers des pays dont l'équilibre macroéconomique est dégradé.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UNE EXTENSION DU CHAMP DES EXPORTATIONS VISÉES ET UNE HAUSSE DE L'ENCOURS RÉASSURABLE PAR L'ÉTAT

Le présent article résulte de l'adoption par l'Assemblée nationale d'un amendement du Gouvernement, avec l'avis favorable de la commission des finances.

Il vise, d'une part, à élargir considérablement la liste des pays vers lesquels les exportations peuvent être couvertes par la réassurance par l'État des opérations d'assurance. Ainsi, le présent article prévoit que le dispositif soit éligible aux exportations vers des pays étrangers , y compris les États membres de l'Union européenne et les États appartenant à l'OCDE et qui en étaient auparavant exclus.

D'autre part, il augmente à deux milliards d'euros l'encours maximum net réassurable par l'État , soit un doublement de l'encours maximum actuellement en vigueur.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES : UNE RÉPONSE RAPIDE POUR PROTÉGER NOS ENTREPRISES EXPORTATRICES

L'objectif du présent article est triple : il vise à éviter que les entreprises exportatrices se retirent de certains marchés étrangers en raison du risque de défaut de paiement de leurs clients, à sécuriser leur trésorerie , et à préserver le marché des prêts interentreprises en limitant un phénomène de méfiance généralisée, à l'image des défaillances observées sur le marché interbancaire.

L'on ne peut que partager ces ambitions, d'autant que le présent article permet une montée en charge d'un dispositif qui, d'après le Gouvernement, aurait fait ses preuves lors de la crise économique de 2008 en bénéficiant à plus de 1 500 entreprises.

Toutefois, la mise en oeuvre de ce dispositif reste conditionnée à une autorisation dérogatoire de la Commission européenne , qui devra être justifiée par le fait que « la capacité du marché des assurances privées ne suffit pas pour couvrir tous les risques » 65 ( * ) . Dans l'hypothèse où cette dérogation serait acceptée, celle-ci ne serait que temporaire, et le mécanisme de réassurance de l'État devrait répondre à une tarification spécifique, supérieure aux primes moyennes demandées par les organismes privés d'assurance-crédit.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 4

Garantie

de l'État relative aux prêts consentis

par des

établissements de crédit

|

. Le présent article vise à autoriser le Gouvernement à accorder la garantie de l'État aux prêts de trésorerie consentis par des établissements de crédit aux entreprises non financières immatriculées en France faisant l'objet de difficultés de financement dans le contexte de crise sanitaire que connait actuellement la France. Le mécanisme, dont la mise en oeuvre est confié à Bpifrance Financement SA, porte sur un encours total de garantie de 300 milliards d'euros. Il concerne des prêts de trésorerie conclus entre le 16 mars 2020 et le 31 décembre 2020, augmentant les capacités de financement de l'emprunteur et dont l'amortissement doit faire l'objet d'un décalage temporel de douze mois minimum, avec possibilité offerte à l'emprunteur de le prolonger jusqu'à six ans. Un encadrement du mécanisme est proposé, dans le double objectif d'en assurer l'efficacité et la conformité au droit de l'Union européenne en matière d'aides d'État. L'impact budgétaire et comptable du dispositif ne peut pas être évalué, dès lors qu'il dépend du montant qui sera effectivement appelé au titre de la garantie. L'encours total conduira toutefois à multiplier par près de 2,5 les garanties déjà accordées par l'État à la fin de l'exercice 2018, comptabilisées en engagement « hors bilan ». Un suivi et une évaluation du dispositif se révèle donc indispensable. Pour cela, l'information du Parlement doit être assurée dès à présent et de façon périodique. Au-delà du comité de suivi adopté par l'Assemblée nationale, votre rapporteur général propose un amendement portant article additionnel afin de disposer mensuellement d'un suivi d'exécution. Compte tenu de ces éléments, votre commission vous propose d'adopter cet article sans modification. |

I. LE DROIT EXISTANT : L'APPORT DE LA GARANTIE DE L'ÉTAT, UN OUTIL CLASSIQUE POUR AMÉLIORER L'ACCÈS AU CRÉDIT DES ACTEURS ÉCONOMIQUES

A. LE RÉGIME JURIDIQUE, BUDGÉTAIRE ET COMPTABLE DES GARANTIES

1. Une disposition relevant du domaine exclusif des lois de finances

Une garantie de l'État correspond à un engagement par lequel celui-ci accorde sa caution à un organisme dont il veut faciliter les opérations d'emprunt , en garantissant au prêteur le remboursement en cas de défaillance du débiteur. L'État s'expose alors au risque de défaut de l'emprunteur.

Conformément à l'article 34 de la loi organique relative aux lois de finances du 1 er août 2001 66 ( * ) , seule une loi de finances peut autoriser le Gouvernement à accorder la garantie de l'État.

Dans ce cadre, l'État accorde régulièrement sa garantie pour améliorer les conditions de financement de certains organismes, à l'instar de la garantie octroyée chaque année à l'Unédic ou des garanties traditionnellement apportées aux organisateurs de compétitions sportives internationales 67 ( * ) .

Contrairement aux dispositions prévues pour les prêts et avances de l'État, la LOLF ne prévoit pas de rémunération systématique et obligatoire des garanties de l'État . Si une rémunération peut être prévue, elle correspond donc davantage à une exigence de bonne gestion des deniers publics et, plus généralement, à une exigence résultant de l'encadrement européen des aides d'État (cf. infra ).

2. Un impact sur les finances publiques dépendant du montant de la garantie in fine appelé

D'un point de vue budgétaire et comptable, l'octroi d'une garantie n'entraîne pas de traduction immédiate .

Pour l'information du Parlement, les garanties figurent au « hors bilan » de l'État et sont renseignées chaque année au sein du compte général de l'État annexé au projet de loi de règlement de chaque exercice. En 2018, l'encours de dette garantie par l'État s'élève ainsi à 210,4 milliards d'euros , soit environ 9 % du PIB , en progression de 1,6 % par rapport à 2017.

De fait, tant qu'une garantie n'est pas appelée, elle n'a pas vocation à être intégrée à la dette publique . Si le risque supporté par l'État est réel, le coût budgétaire n'est qu'éventuel.

L'impact budgétaire et comptable se matérialise uniquement lorsque la garantie de l'État est appelée , avec un impact différent selon la comptabilité prise en compte :

- en comptabilité budgétaire, le paiement de la charge annuelle liée à la dette ayant fait l'objet de l'appel de garantie dégrade le solde budgétaire ;

- en comptabilité nationale, l'exercice de la garantie revient à une reprise de dette par l'État - indépendamment du calendrier de remboursement -, ce qui affecte conjointement le besoin de financement et la dette publique.

3. Un encadrement par le droit de l'Union européenne au titre des aides d'État

Dans la mesure où la garantie permet au débiteur d'accéder à de meilleures conditions de financement, elle est susceptible de relever du cadre européen en matière d'aides d'État. Comme l'indique le vademecum des aides d'État publié par le ministère de l'économie et des finances, « l'aide est constituée lorsque la garantie n'est pas rémunérée ou quand sa rémunération ne peut pas être considérée comme suffisante , eu égard aux risques encourus » et précise que « l'aide est accordée au moment où la garantie est offerte et non au moment où elle est mobilisée » 68 ( * ) .

Ces dispositions de droit commun peuvent toutefois faire l'objet d'aménagements , sur le fondement de l'article 107 § 3 b) du traité sur le fonctionnement de l'Union européenne, qui rend compatibles avec le marché intérieur « les aides destinées à remédier aux dommages causés par les calamités naturelles ou par d'autres évènements extraordinaires ». Dans ce cadre, il revient à la Commission européenne de préciser, par une communication, le régime dérogatoire applicable pour chaque évènement extraordinaire justifiant le recours à cette disposition, tout en préservant l'unité du marché intérieur. Les États membres peuvent ensuite accorder des aides d'État respectant les critères harmonisés définis par la Commission européenne. Ces critères peuvent en particulier exiger que l'octroi de la garantie par l'État fasse l'objet d'une rémunération.

C'est à partir de cette base juridique qu'un régime ad hoc avait été adopté en 2008 69 ( * ) , permettant l'octroi par les États membres de garanties au secteur bancaire. Le 16 mars dernier, la Commission européenne a transmis aux États membres pour consultation un projet de proposition d'encadrement temporaire des aides d'État visant à soutenir l'économie dans le contexte de diffusion du Covid-19 70 ( * ) .

B. LA GARANTIE DE L'ÉTAT AU SECTEUR BANCAIRE EN 2008 POUR UN MONTANT TOTAL DE 360 MILLIARDS D'EUROS

En réponse à la crise financière de 2008 et afin de restaurer les conditions d'un fonctionnement normal du système de financement de l'économie, l'article 6 de la loi de finances rectificative du 16 octobre 2008 71 ( * ) a autorisé l'octroi de la garantie de l'État dans la limite de 360 milliards d'euros :

- aux créances d'une durée maximale de cinq ans émises avant le 31 décembre 2009 par la société de financement de l'économie française, détenue minoritairement par l'État (34 %) et majoritairement par les banques (66 %), visant à permettre le refinancement des établissements de crédit ;

- aux financements levés jusqu'au 31 octobre 2009 par les sociétés Dexia SA, Dexia Banque Internationale Luxembourg, Dexia Banque Belgique et Dexia Crédit Local de France ;

- aux financements levés par la Société de prises de participations de l'État (SPPE), détenue exclusivement par l'État, ayant pour objet de souscrire à des titres émis par des organismes financiers et qui constituent des fonds propres réglementaires.

Conformément au cadre dérogatoire mis en place par la Commission européenne, les deux premières garanties étaient octroyées à titre onéreux, contrairement à la troisième garantie, accordée à titre gracieux à une société intégralement détenue par l'État - la rémunération étant alors opérée par voie de dividendes.

II. LE DISPOSITIF PROPOSÉ : UNE ENVELOPPE DE 300 MILLIARDS D'EUROS POUR GARANTIR DES PRÊTS DE TRÉSORERIE ACCORDÉS PAR LES ÉTABLISSEMENTS DE CRÉDIT AUX ENTREPRISES

Le présent article prévoit d'autoriser l'État à accorder sa garantie aux prêts de trésorerie consentis par des établissements de crédit à des entreprises françaises pour leur permettre de répondre aux besoins de financement constatés dans le cadre des mesures d'urgence sanitaires et de la contraction de la demande.

La gestion du dispositif est confiée par l'État à l'établissement de crédit Bpifrance Financement SA.

A. UNE GARANTIE ACCORDÉE AUX PRÊTS DE TRÉSORERIE CONTRACTÉS PAR LES ENTREPRISES NON FINANCIÈRES DANS LA LIMITE D'UN ENCOURS TOTAL DE 300 MILLIARDS D'EUROS

La garantie concerne les prêts consentis par les établissements de crédit et les sociétés de financement à compter du 16 mars 2020 et jusqu'au 31 mars 2020 inclus ( I du présent article ), à des entreprises non financières immatriculées en France, soit un ensemble de près de 3,9 millions d'entreprises 72 ( * ) . Sont exclues du dispositif les entreprises faisant l'objet, lors de l'octroi du prêt, d'une procédure collective - sauvegarde, redressement et liquidation judiciaires - prévues aux titres II, III et IV du livre VI du code de commerce.

L'encours total pouvant être garanti en principal, intérêts et accessoires, par l'État s'élève à 300 milliards d'euros ( II du présent article ), soit environ 12 % du produit intérieur brut (PIB). Ce montant est défini à partir de l'encours des crédits de trésorerie constaté par la Banque de France en janvier 2020 à hauteur de 240 milliards d'euros.

Le V du présent article prévoit deux conditions distinctes d'octroi de la garantie en fonction de la taille des entreprises :

- la garantie est de droit pour les prêts accordés aux entreprises qui emploient moins de 5 000 salariés ou ont un chiffre d'affaires inférieur à 1,5 milliard d'euros 73 ( * ) - apprécié lors du dernier exercice clos -, dès lors que le prêt correspond aux conditions prévues, l'établissement prêteur devant en ce cas notifier à Bpifrance Financement SA les créances concernées ;

- la garantie est accordée individuellement par arrêté du ministre chargé de l'économie pour les prêts accordés aux autres entreprises.

B. UN MÉCANISME ENCADRÉ AFIN DE CIBLER LE DISPOSITIF SUR LES CONSÉQUENCES DE LA CRISE SANITAIRE ET D'ASSURER SA CONFORMITÉ AVEC LE DROIT EUROPÉEN

Les III, IV et V du présent article fixent les modalités d'encadrement du mécanisme de garantie . Une partie des dispositions sont toutefois renvoyées au pouvoir réglementaire, ce qui s'explique par la nécessité de transcrire le régime dérogatoire au titre des aides d'État que s'apprête à publier la Commission européenne.

En application du III du présent article, les prêts éligibles à la garantie doivent répondre à deux caractéristiques :

- leur amortissement est différé d'au moins douze mois , avec une possibilité obligatoirement laissée à l'emprunteur d'échelonner l'amortissement sur une période additionnelle de cinq ans , soit un amortissement possible dans la limite totale de six ans ;

- leur conclusion doit conduire à augmenter les capacités de financement de l'entreprise emprunteuse et non permettre le refinancement de prêts déjà contractés au 16 mars 2020.

Aux termes du IV du présent article, la garantie fait l'objet d'un triple encadrement :

- elle donne lieu à une rémunération de l'État par l'établissement de crédit, ce qui correspond à une exigence de la Commission européenne ;

- elle ne peut couvrir la totalité du prêt concerné , afin de maintenir un partage des risques minimal entre l'établissement de crédit et l'État ;

- elle n'est acquise qu'après un délai de carence , fixé par l'arrêté précité, au terme duquel l'entreprise emprunteuse n'a pas honoré ses remboursements.

Un arrêté du ministre chargé de l'économie devra préciser le cahier des charges encadrant le mécanisme de garantie. Il devra ainsi :

- préciser les caractéristiques auxquelles les prêts devront répondre pour entrer dans le périmètre de la garantie ;

- fixer les conditions précises dans lesquelles la garantie de l'État peut être appelée par l'établissement prêteur.

C. UNE MISE EN oeUVRE CONFIÉE PAR L'ÉTAT À BPIFRANCE

Le VI du présent article confie à Bpifrance Financement SA la mission d'assurer, à titre gratuit, la mise en oeuvre du mécanisme de garantie.

Dans ce cadre, cet établissement doit suivre les encours garantis, ainsi que percevoir et reverser à l'État les commissions de garantie. En cas d'appel de la garantie, il doit vérifier que les conditions définies dans le cahier des charges prévu par l'arrêté du ministre chargé de l'économie sont remplies. Il lui revient de procéder au paiement des sommes dues, ensuite remboursées par l'État dans des conditions fixées par une convention conclue avec le ministre chargé de l'économie.

Il est renvoyé à un décret le soin de déterminer les modalités du contrôle exercé par l'État sur la mise en oeuvre de ces dispositions par Bpifrance Financement SA.

III. LES MODIFICATIONS ADOPTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté, à l'initiative du Gouvernement et avec l'avis favorable du Gouvernement deux amendements modifiant le dispositif proposé.

Le premier amendement modifie le délai maximal d'amortissement différé au-delà des douze mois obligatoirement prévus. Le dispositif initialement proposé prévoyait une durée complémentaire de cinq années, ce que l'amendement modifie en renvoyant à l'arrêté du ministre chargé de l'économie le soin de préciser le délai maximal d'amortissement. Selon les indications du Gouvernement, cette modification vise à permettre d'ajuster le délai maximal d'amortissement différé qui sera autorisé par la Commission européenne, non encore connu avec certitude à ce jour.

Le second amendement étend l'application du présent article à la Nouvelle-Calédonie, à la Polynésie française et aux îles Wallis et Futuna , dans la limite du plafond maximal d'encours de 300 milliards d'euros.

Par ailleurs, l'Assemblée nationale a complété le dispositif en créant, à l'initiative de notre collègue Éric Woerth, président de la commission des finances, et avec l'avis favorable du Gouvernement, un comité de suivi chargé de veiller au suivi de la mise en oeuvre et à l'évaluation des mesures de soutien financier aux entreprises confrontées à la crise sanitaire du Covid-19, à savoir le mécanisme de garantie prévu par le présent article et le fonds de solidarité. Il serait également chargé d'assurer le suivi et l'évaluation du fonds de solidarité bénéficiant aux très petites entreprises et créé sur le fondement de l'article 7 du projet de loi d'urgence pour faire face à l'épidémie de covid-19, actuellement en discussion également au Parlement.

Placé auprès du Premier ministre qui en désigne le président, le comité est composé de deux membres de chacune des deux assemblées parlementaires, de deux membres de la Cour des comptes, de deux représentants de l'État désignés au sein des administrations compétentes, de deux représentants des fédérations d'entreprises et d'un représentant de chacune des associations de collectivités territoriales - Association des maires de France, Assemblée des départements de France et Régions de France. Le comité établit un rapport public un an après la promulgation du présent projet de loi.

*

L'Assemblée nationale a, en outre, adopté huit amendements de précision rédactionnelle, à l'initiative du rapporteur général du budget Laurent Saint-Martin et acceptés par le Gouvernement.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES : UN MÉCANISME INDISPENSABLE POUR SOUTENIR LES ENTREPRISES, DONT LES EFFETS SUR L'ÉCONOMIE ET LES COMPTES PUBLICS DOIVENT POUVOIR ÊTRE SUIVIS ET AVANT UN PROBABLE PLAN DE RELANCE

A. UN IMPÉRATIF : PRÉSERVER LE TISSU PRODUCTIF DE NOTRE ÉCONOMIE AVANT LA RELANCE

Le mécanisme de garantie proposé par le présent article vise à répondre aux risques de défaillances d'entreprises entraînés par les mesures d'urgence sanitaires et l'assèchement brutal de la demande. Alors que l'activité se trouve fortement réduite, voire même interrompue, les entreprises sont toujours confrontées à des charges, sans qu'elles disposent nécessairement de ressources de trésorerie suffisantes. Compte tenu des perspectives économiques incertaines, elles ne pourraient accéder à un financement ponctuel qu'à des conditions très dégradées , voire pourraient se heurter au refus des établissements de crédit.

C'est à cette situation que le présent article entend répondre , en permettant à l'État, par l'intermédiaire de Bpifrance Financement, d'accorder sa garantie aux prêts de trésorerie consentis par les établissements de crédit et les sociétés de financement aux entreprises non financières françaises. Il s'agit ainsi de préserver le tissu productif de notre économie avant qu'elle ne puisse être relancée à l'issue de la crise.

Le montant total de la garantie, fixé à 300 milliards d'euros , doit être comparé à l'encours total des crédits de trésorerie constaté en janvier 2020, estimé à 240 milliards d'euros par la Banque de France, parmi lesquels près de 160 milliards d'euros pour les petites et moyennes entreprises et les entreprises de taille intermédiaire.

Seule une partie des prêts répondant aux critères prévue sera éligible à la garantie de l'État . Acquise de droit pour les prêts éligibles consentis aux entreprises employant moins de 5 000 salariés ou dont le chiffre d'affaires est inférieur à 1,5 milliard d'euros, la garantie sera accordée par une décision ad hoc du ministre chargé de l'économie pour les autres entreprises. Cette modalité vise à éviter une trop forte exposition des finances publiques à des situations individuelles. Elle correspond surtout à l'objectif de concentrer l'effort consenti sur les petites et moyennes entreprises ainsi que sur l'essentiel des entreprises de taille intermédiaire, les plus exposées à l'assèchement des canaux de financement .

B. UNE CONDITION : ASSURER L'EFFICACITÉ ET LA CONFORMITÉ JURIDIQUE DU DISPOSITIF

Le mécanisme doit conjuguer une indispensable souplesse de mise en oeuvre, afin de répondre immédiatement aux difficultés rencontrées par nos entreprises, et une conditionnalité pour prémunir l'État de tout aléa moral , dans des conditions juridiquement conformes au droit de l'Union européenne.

Le dispositif proposé intègre cette préoccupation compte tenu des caractéristiques fixées aux prêts éligibles à la garantie, à deux égards :

- d'une part, la durée d'amortissement du prêt doit être différée d'au moins douze mois afin d'attendre le retour de l'entreprise à une meilleure fortune, et doit pouvoir être étalée davantage ;

- d'autre part, le prêt doit conduire à accroitre les capacités de financement de l'emprunteur, ce qui exclut tout emprunt de refinancement.

Le cahier des charges qui sera défini par arrêté devrait compléter cet encadrement en définissant un plafond maximal d'emprunt , qui pourrait être fixé à 25 % du chiffre d'affaires constaté lors du dernier exercice selon les indications transmises par le Gouvernement. En outre, pour maintenir un partage des risques entre l'État et les établissements de crédit et prévenir tout aléa moral, la garantie ne pourra pas porter sur l'ensemble du montant du prêt mais devrait être comprise entre 70 % et 90 %, en fonction de la taille de l'entreprise et du montant du prêt.

Selon les informations transmises à votre rapporteur général par le Gouvernement, ces caractéristiques s'intègrent dans le cadre dérogatoire européen harmonisé en cours de négociation et que la Commission européenne devrait rapidement publier en application du b de l'article 107 § 3 du TFUE. S'agissant plus particulièrement des conditions de rémunération de la garantie, le Gouvernement a indiqué qu'elles devraient être fixées au seuil plancher permis par la Commission européenne.

C. UNE NÉCESSITÉ : PERMETTRE D'ÉVALUER LE MÉCANISME ET SON IMPACT SUR LES COMPTES PUBLICS

De façon immédiate, le dispositif proposé par le présent article conduira à multiplier par près de 2,5 le total des garanties déjà accordées par l'État, pour atteindre plus de 20 % du PIB.

Pour autant, l'impact sur les finances publiques ne peut être anticipé à ce stade dans la mesure où il dépendra du montant in fine appelé au titre de la garantie consentie, déduction faite des rémunérations perçues. Il est impossible d'envisager le taux d'appel et les montants concernés : ni la durée des mesures d'urgence sanitaires, ni l'impact sur le produit intérieur brut et encore moins les effets sur les différents secteurs d'activité ne pouvant être évalués à ce stade.

La seule certitude tient, en l'état du dispositif, à la durée d'exposition des finances publiques : compte tenu des capacités d'étalement de l'amortissement envisagées, elle devrait s'achever le 31 décembre 2026.

Au-delà du comité de suivi introduit par l'Assemblée nationale, il est indispensable d'assurer l'information du Parlement avec des données régulières, dressant un l'état actualisé des garanties consenties, afin de permettre d'évaluer les risques auxquels s'exposent les finances publiques. C'est ce que vous propose votre rapporteur général dans un amendement portant article additionnel 74 ( * ) .

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE ADDITIONNEL APRÈS

L'ARTICLE 4

Information du Parlement sur les mesures d'urgence

prévues par le présent projet de loi de finances

rectificative

|

. Le présent article additionnel que votre commission vous propose d'adopter vise à assurer l'information du Parlement sur la mise en oeuvre des dispositifs d'urgence prévus par le projet de loi de finances rectificative. |

Votre commission a adopté un amendement FINC.2 tendant à créer un article additionnel après l'article 4 afin de prévoir la remise de deux rapports assurant l'information du Parlement sur la mise en oeuvre des mesures d'urgence prévues par le présent projet de loi de finances et sur leurs effets sur les entreprises et les comptes publics .

Le présent article prévoit ainsi la remise de « reportings » mensuels puis semestriels, permettant de suivre l'exécution de dispositifs exceptionnels.

Le rapport doit tout d'abord dresser un compte-rendu mensuel du dispositif d'activité partielle et du « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire ». Ce rapport, rendu tous les mois jusqu'à la fin de l'année, puis deux fois par an à partir du 1 er janvier 2021, doit présenter :

- la consommation des crédits des deux programmes de la mission « Plan d'urgence face à la crise sanitaire » ainsi que les valeurs estimées des indicateurs de performance associés à cette mission ;

- le coût pour l'État et pour l'Unédic du dispositif d'activité partielle, l'évolution du nombre de salariés en situation d'activité partielle, ainsi qu'un bilan statistique comportant notamment la moyenne et la médiane des salaires des actifs indemnisés ainsi que la moyenne et la médiane des sommes versées aux entreprises au titre de l'indemnisation de l'activité partielle ;

- le suivi des dépenses engagées par le « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire » et leur effet sur l'activité des entreprises soutenues ;

- le bilan de l'effet de la crise sanitaire sur le tissu économique, notamment le nombre de défaillances de petites et moyennes entreprises enregistrées depuis mars 2020.

Le rapport doit ensuite également porter sur le déploiement de la garantie des prêts de trésorerie aux entreprises prévu par l'article 4 du présent projet de loi de finances rectificative. Rendu tous les mois jusqu'à la fin de l'année 2020, puis tous les six mois à compter du 1 er janvier 2021, ce rapport doit en particulier présenter le nombre de prêts garantis, leur encours total, leur durée d'amortissement, le montant des commissions de garantie perçues ainsi que le nombre et le montant des appels de garantie ayant conduit à un versement de l'État.

Il complète utilement le comité de suivi créé par ailleurs à l'article 4, celui-ci ne pouvant rapidement se constituer dans le contexte actuel et ayant vocation à intervenir sur plus long terme afin de procéder à une évaluation du dispositif.

Décision de la commission : votre commission vous propose d'adopter cet article.

ARTICLE 5 (nouveau)

Garantie de l'État relative aux

opérations d'assurance et de réassurance pratiquées par la

caisse centrale de réassurance

|

. Le présent article vise à autoriser l'État à apporter sa garantie, dans la limite de 10 milliards d'euros, à la caisse centrale de réassurance afin qu'elle pratique des opérations d'assurance ou de réassurance, intervenant avant le 31 décembre 2020, des risques d'assurance-crédit portant sur des petites et moyennes entreprises et sur des entreprises de taille intermédiaire, ainsi que des engagements pris dans le cadre des contrats de sous-traitance en matière de construction. Ce mécanisme vise à répondre au risque de contraction du crédit interentreprises. Votre commission vous propose d'adopter cet article sans modification. |

I. LE DROIT EXISTANT : LE MÉCANISME DE L'ASSURANCE-CRÉDIT

Dans le cadre des relations interentreprises, un fournisseur peut accorder un délai de paiement à son client pour une marchandise déjà livrée. Cette opération, qui correspond à un crédit interentreprises, constitue un élément indispensable à la fluidité des échanges commerciaux.

Pour se protéger contre la défaillance de son client, le fournisseur peut recourir à un assureur-crédit afin qu'il couvre ce crédit interentreprises dans le cadre d'un contrat d'assurance.

Lorsque la conjoncture économique se dégrade, les risques de défaillance d'entreprises augmentent, ce qui peut conduire à une hausse des primes d'assurances exigées pour ce type de contrat, voire même à un refus de couvrir le fournisseur en cas de défaillance de son client.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UNE GARANTIE JUSQU'À 10 MILLIARDS D'EUROS DES OPÉRATIONS D'ASSURANCE OU DE RÉASSURANCE DES RISQUES D'ASSURANCE-CRÉDIT JUSQU'À LA FIN 2020

Le présent article résulte de l'adoption par l'Assemblée nationale d'un amendement du Gouvernement, avec l'avis favorable de la commission des finances.

Il vise, d'une part, à autoriser la Caisse centrale de réassurance (CCR) à pratiquer des opérations d'assurance ou de réassurance des risques d'assurance-crédit portant sur des petites et moyennes entreprises (PME), des entreprises de taille intermédiaire situées en France, ainsi que des engagements pris dans le cadre des contrats de sous-traitance en matière de construction 75 ( * ) . Le dispositif est borné dans le temps puisqu'il s'applique aux opérations d'assurance et de réassurance effectuées par la CCR avant le 31 décembre 2020.

D'autre part, le présent article accorde la garantie de l'État à la CCR dans le cadre de ces opérations d'assurance et de réassurance . Le montant maximal de la garantie pouvant être accordée à ce titre est fixé à 10 milliards d'euros.

Il est renvoyé à un décret le soin de préciser les conditions d'exercice de cette garantie.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES : UN MÉCANISME NÉCESSAIRE POUR PRÉSERVER LES CHAÎNES DE SOUS-TRAITANCE MAIS QUI DEVRA ÊTRE PRÉCISÉ

Le présent article vise à apporter une réponse rapide au risque d'assèchement de l'assurance-crédit dans les relations interentreprises, qui pourrait accentuer le ralentissement de l'activité économique. En effet, ce mécanisme permettant à un fournisseur de se couvrir contre le risque de défaillance de son client constitue un élément essentiel des chaînes de sous-traitance. Il permet d'endiguer un phénomène de méfiance généralisée sur le marché du crédit interentreprises.

Si les opérations d'assurance et de réassurance des risques d'assurance-crédit ne constituent pas la principale mission de la CCR, société anonyme intégralement détendu par l'État, celle-ci avait déjà été mobilisée dans le cadre d'un dispositif analogue entre décembre 2008 et juin 2011, pour un montant identique 76 ( * ) . Ce dispositif avait alors été justifié par la brusque contraction du crédit consenti par les fournisseurs, accentuant ainsi les difficultés de trésorerie de certaines PME .

L'apport de la garantie de l'État à la CCR lui permet de faire face à des opérations d'assurance et de réassurance de grande ampleur , sur le modèle du schéma de réassurance prévu dans le cadre de l'indemnisation des catastrophes naturelles 77 ( * ) .

Toutefois, en prévoyant que les conditions d'exercice de cette garantie soient prévues par décret, le présent article ne précise ni les modalités de partage des risques avec les assureurs-crédit, ni le caractère onéreux de l'octroi de la garantie de l'État . Or, cette dernière précision serait nécessaire pour évaluer la compatibilité du dispositif avec les dispositions dérogatoires en matière de contrôle des aides d'État que la Commission européenne s'apprête à publier.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

* 46 Loi organique n° 2012-1403 du 17 décembre 2012 relative à la gouvernance et à la programmation des finances publiques.

* 47 Article 2 de la loi n° 2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales. Cette loi visait à répondre au mouvement des « gilets jaunes ».

* 48 Article 3 de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012.

* 49 Article 1 de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat.

* 50 Pour une liste exhaustive des rémunérations visées, se reporter au commentaire de l'article 7 du Rapport n° 111 (2018-2019) de M. Jean-Marie VANLERENBERGHE, Mme Catherine DEROCHE, MM. Bernard BONNE, Gérard DÉRIOT, René-Paul SAVARY et Mme Élisabeth DOINEAU, fait au nom de la commission des affaires sociales, déposé le 7 novembre 2018 sur le projet de loi de financement de la sécurité sociale pour 2019.

* 51 Article 3 de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012.

* 52 Article 7 de la loi n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019.

* 53 Article 2 de la loi n° 2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales.

* 54 Article 1 de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat.

* 55 Article 3 de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012.

* 56 Loi n° 2004-639 du 2 juillet 2004 relative à l'octroi de mer.

* 57 Cette dernière fait l'objet d'un taux réduit à La Réunion, en Martinique et en Guadeloupe et n'est pas applicable à Mayotte.

* 58 Le taux de l'OAT à 10 ans est ainsi remonté à + 0,3 % le 18 mars 2020, contre - 0,32 % le 12 mars. Les mesures annoncées par la BCE, comme il a été indiqué dans la première partie du présent rapport, ont toutefois permis de réduire ce taux le 19 mars.

* 59 Rapport spécial de M. Vincent Capo-Canellas sur les crédits du transport aérien dans la mission « Écologie, développement et mobilité durables, annexé au rapport général n° 140 (2019-2020), déposé le 21 novembre 2019.

* 60 Rapport n° 2758 fait par M. Laurent Saint-Martin, au nom de la commission des finances, de l'économie générale et du contrôle budgétaire sur le projet de loi de finances rectificative pour 2020.

* 61 Article R. 442-8-9 du code des assurances.

* 62 Initié en octobre 2018.

* 63 Cf. considérant 1 du règlement (UE) n° 1233/2011 du Parlement européen et du Conseil du 16 novembre 2011 relatif à l'application de certaines lignes directrices pour les crédits à l'exportation bénéficiant d'un soutien public et abrogeant les décisions du Conseil 2001/76/CE et 2001/77/CE.

* 64 Tels que définis à l'article 11 de l'Arrangement précité.

* 65 a) du paragraphe 18 de la communication de la Commission aux États membres concernant l'application des articles 107 et 108 du traité sur le fonctionnement de l'Union européenne à l'assurance-crédit à l'exportation à court terme, en date du 19 décembre 2012.

* 66 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 67 Voir par exemple la garantie apportée au Comité d'organisation des Jeux olympiques de Paris 2024, autorisée par l'article 81 de la loi n° 2017-1775 de finances rectificative pour 2017.

* 68 Voir la fiche 15 « Les garanties publiques » du Vademecum des aides d'État, édition 2016, direction des affaires juridiques du ministère de l'économie et des finances.

* 69 Communication révisée de la Commission sur l'application des articles 87 et 88 aux aides d'État sous forme de garanties adoptée le 20 mai 2008 ( JOUE C 155/10, 20 juin 2008 ).

* 70 Voir la déclaration de la vice-présidente exécutive Margrethe Vestager concernant un projet de proposition d'encadrement temporaire des aides d'État visant à soutenir l'économie dans le contexte de la flambée de COVID-19.

* 71 Article 6 de la loi n° 2008-1061 du 16 octobre 2008 de finances rectificative pour le financement de l'économie.

* 72 Selon les chiffres de l'Insee pour 2017, voir « Les entreprises en France », édition 2019 .

* 73 Ces chiffres correspondent, pour le critère d'emploi, au seuil fixé par la loi de modernisation de l'économie (LME) de 2008 pour les entreprises de taille intermédiaire, et, pour le critère de chiffre d'affaires, à une partie des entreprises de taille intermédiaire - le plafond étant fixé à 2 milliards d'euros par la LME de 2008.

* 74 Voir infra le commentaire de l'article additionnel après l'article 4.

* 75 En application du g de l'article L. 231-13 du code de la construction et de l'habitation.

* 76 Article 125 de la loi n° 2008-1443 du 30 décembre 2008 de finances rectificative pour 2008.

* 77 Article L. 431-9 du code des assurances.