C. UN SOLDE MOINS EXCÉDENTAIRE EN 2019 MAIS UN EXCÉDENT APPAREMMENT DURABLE

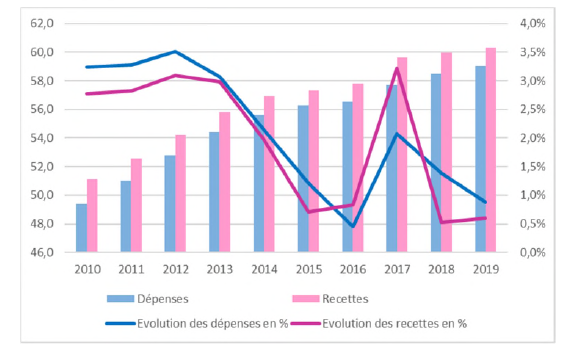

Sur longue période, tant les recettes que les charges du CAS ont connu une progression continue et forte.

Mais, comme l'illustre le graphique ci-dessous, une inflexion s'est produite après la mise en oeuvre des réformes des régimes de retraite dans les fonctions publique, les masses financières impliquées par les régimes de retraite des fonctionnaires progressant sur un rythme nettement modéré.

Évolution des recettes et des dépenses du

CAS

(2010-2019)

Source : Cour des comptes, note d'analyse de l'exécution budgétaire 2019

En outre, depuis 2016, les recettes affectées au financement des pensions avaient augmenté régulièrement plus vite que celles-ci.

De 2013 à 2017, les recettes du CAS ont progressé de 6,8 % tandis que les dépenses se sont alourdies de 3,8 % aboutissant à la constitution d'un excédent à partir de 2013 dont l'ampleur n'avait depuis cessé de croître.

L'exercice 2018 a marqué une inversion de ce processus.

L'année 2019 reproduit ce différentiel.

Toutefois, ce phénomène n'est attribuable en réalité qu'au programme 743 relatif aux allocations des anciens combattants.

Une fois ce dernier neutralisé (neutralisation recommandable compte tenu des spécificités des logiques de ces allocations), les cotisations sociales et les pensions servies par le CAS suivent des trajectoires parallèles, mais à partir de bases marquées par l'excédent des recettes sur les dépenses.

En dépit de la stabilité du taux de contribution employeur observée depuis 2014, et qui se poursuit en 2019, et malgré une nouvelle hausse du taux de cotisation salariale de 2,7 %, les recettes du compte ont subi un essoufflement.

Malgré une progression modérée des dépenses du compte « Pensions » (+ 1,0 % pour les dépenses du programme 741), le différentiel entre les recettes et les dépenses a entraîné une réduction du résultat, demeuré positif, de l'exercice

Malgré des perspectives plus incertaines à moyen terme, le régime de retraite de la fonction publique d'État ressort en projection de long terme comme sur-financé, dans les conditions particulières actuelles de son financement.

1. Un excédent réduit mais qui contribue à accroître le « fonds de roulement » du compte

Les dynamiques effectives des recettes et des dépenses du compte en 2019 ont conduit à un solde d'exécution inférieur au niveau envisagé par la loi de finances initiale mais aussi au résultat de l'exercice précédent.

L'excédent a atteint 1 298,5 millions d'euros (contre 1 580,3 millions en prévision) en repli de l'ordre de 200 millions d'euros par rapport au solde de l'exercice 2018.

Cependant, le niveau du solde de 2019 reste près de quinze fois plus élevé que celui de 2010 (soit avant la réforme de 2010) et permet d'atteindre un niveau d'excédents cumulés de 7,9 milliards d'euros contre 6,6 milliards d'euros en 2018, soit six fois le niveau du solde du compte en 2010.

Solde cumulé du CAS « Pensions » en fin d'année

(en milliards d'euros)

Source : rapport annuel de performances 2019

Depuis 2010, le compte a accumulé des excédents de 6,6 milliards d'euros, soit une moyenne annuelle de 733 millions d'euros, le résultat pour 2019 excédant cette moyenne de près de 570 millions d'euros.

Il atteint en 2019 l'équivalent de plus d'une année de cotisations salariales, mais de moins de 17 % des contributions employeurs au CAS, qui sont prélevées à des taux singulièrement élevés (74,28 % pour les contributions civiles depuis 2014 ; 126,07 % pour les contributions militaires depuis cette même année), supérieurs à ceux du régime général de sécurité sociale.

Ce niveau, techniquement excessif par rapport aux normes usuelles, doit donc être apprécié en fonction de considérations plus structurelles.

Parmi celles-ci doit d'abord être mentionné le processus de convergence des cotisations salariales de retraite des fonctionnaires avec celles en vigueur dans le régime général qui aboutit à une élévation du taux de contribution des fonctionnaires au financement du régime, même à contribution inchangée des employeurs.

Compte tenu de l'objectif de parité des systèmes de prélèvement entre public et privé, la réduction du taux de contribution des employeurs apparaît comme la seule variable d'ajustement mobilisable pour limiter la progression du solde du compte.

Or, deux éléments au moins rendent cette variable peu maniable :

- la nature de la « contribution employeur » affectée au compte ne correspond pas strictement à une cotisation sociale vieillesse employeur, mais, destinée à équilibrer les dépenses du compte, elle intègre partiellement la contrainte de financement correspondant à des « avantages » non contributifs. Dans ces conditions, une baisse de cette contribution ne saurait être entreprise sans qu'une clarification des déterminants divers de son taux n'intervienne ;

- et, probablement surtout, l'atténuation de la contrainte budgétaire appliquée aux ministères dans la gestion de leurs personnels qu'induirait une baisse de la contribution des employeurs.

2. Un excédent structurel ?

Le régime de retraite de la fonction publique de l'État (civile et militaire), qui représente l'essentiel des engagements du compte d'affectation spéciale, doté d'un excès de financement en 2019 semble également doté, du moins aux conditions actuelles de financement, d'un excédent structurel à moyen et, surtout, à long terme.

Ce résultat permet (aux réserves près développées dans la section suivante) de tempérer l'impression exercée par le niveau élevé des engagements de retraite portés par l'État publiés dans le hors-bilan du compte général de l'État .

a) Des engagements de retraites élevés correspondant à un patrimoine important pour les ménages...

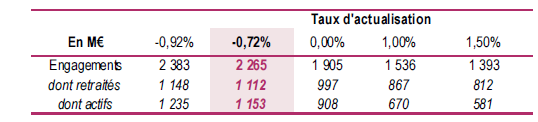

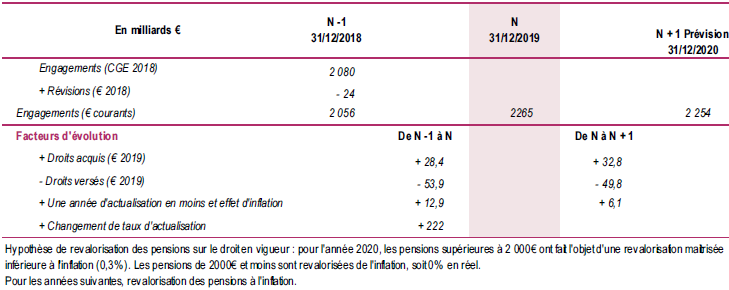

Ces engagements 305 ( * ) , qui totalisent l'ensemble des prestations que l'État devrait servir aux retraités actuels et, en fonction des droits acquis au moment où ils sont évalués, aux personnes en activité, étaient estimés à 2 080,4 milliards d'euros à la fin de l'année 2018, en retenant la pire hypothèse de taux actuariel (un taux négatif de 0,3 %) . Avec un taux de 0 %, les engagements étaient chiffrés à la fin de 2018 à 1 938,2 milliards d'euros.

Le compte général de l'État pour les chiffres entre 2 383 milliards d'euros et 1 393 milliards d'euros, selon le taux d'actualisation choisi.

Engagements de retraites de l'État

Source : compte général de l'État pour 2019

La fourchette d'estimation est large.

Le passage entre l'estimation de 2018 et l'évaluation de 2019 met en évidence la sensibilité des estimations au taux d'actualisation de référence. Du taux de - 0,3 % utilisé l'an dernier à un taux de - 0,72 %, qui représente une dégradation de 42 points de base du nouveau compte général de l'État, l'estimation des engagements de retraite augmente de 222 millions d'euros. 1 point de rendement supplémentaire allège les contraintes liées aux engagement de pension de l'État d'un niveau de l'ordre de 370 millions d'euros.

Passage de l'évaluation des engagements de

retraite de l'État

de 2018 à celle de 2019

Source : compte général de l'État pour 2019

En sens inverse des effets de la baisse du taux d'actualisation retenu, on relève que la séquence des droits éteints en 2019 (49,8 milliards d'euros) excède celle des droits acquis en cours d'année (32,8 milliards d'euros, malgré une légère augmentation de ces acquis par rapport à l'exercice précédent (28,4 milliards d'euros), cette dernière évolution étant attibuable à la réactivation du protocole PPCR, qui a élevé les bases de liquidation projetées.

Comme la rapporteure spéciale a l'habitude de l'indiquer l'indicateur des engagements de pension du hors-bilan de l'État permet d'apprécier l'équivalent patrimonial des droits à la retraite des fonctionnaires couverts par le régime, information utile à toute analyse de la richesse patrimoniale des ménages et de leurs comportements d'épargne.

De même, comme elle a pu l'indiquer lors de l'examen du projet de loi de finances pour 2020, dans sa communication sur le projet de réforme des retraites, on voit mal comment dans un processus de transition vers un nouveau régime de constitution des droits de retraite des fonctionnaires, il serait possible de faire l'impasse, comme il avait été proposé dans le rapport de M. Jean-Paul Delevoye, sur les conditions de valorisation des droits de retraite acquis par les fonctionnaires telles qu'elles sont employées pour calculer les engagements de l'État dans le compte général de l'État.

La méthode des droits projetés qui est mise en oeuvre diffère de la proposition qui aurait consisté à calculer les droits acquis sur la base des paramètres liquidatifs réunis au moment de la transition vers le nouveau régime.

La rapporteure spéciale tend à voir dans la réserve formulée par le Conseil d'État dans son avis sur les projets de texte présentés dans le cadre de la réforme des retraites, une consécration de son point de vue.

Le Conseil d'État a, en effet, été conduit à rappeler que le législateur ne saurait sans motif d'intérêt général suffisant, ni porter atteinte aux situations légalement acquises ni remettre en cause les effets qui peuvent être légitimement attendus de telles situations, ce qui serait contraire à la garantie des droits proclamée par l'article 16 de la Déclaration des droits de l'homme et du citoyen de 1789.

Malgré son incontestable intérêt informatif (et sans doute juridique), l'évaluation des engagements de l'État au titre des retraites de ses agents, doit être complétée dès lors qu'on souhaite estimer la soutenabilité des régimes de retraite corrrespondants.

Celle-ci est nettement mieux appréciable à partir d'un raisonnement sur le besoin de financement des régimes de retraite.

b) ... mais une capacité de financement durable du système de pensions de la fonction publique d'État

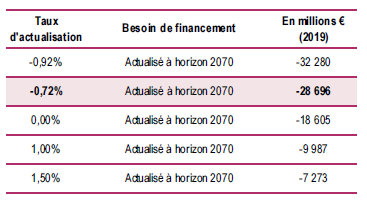

Dans les évaluations publiées jusqu'à présent, le besoin de financement 306 ( * ) actualisé à l'horizon de 2050 était plus ou moins négatif en fonction des perspectives de croissance économique, mais il était toujours négatif, ce qui signifie que le régime dégage une capacité de financement.

L'estimation des besoins de financement actualisés pour 2050 présentée dans le compte général de l'État pour 2018 était venu nuancer, mais légèrement, ce panorama.

Dans l'hypothèse d'un taux d'actualisation négatif (- 0,33 %), les nouvelles estimations des besoins de financement actualisés à l'horizon 2050 extériorisaient un besoin de financement net très modéré au vu des masses financières en jeu, de 1 milliard d'euros.

En 2019, compte tenu d'hypothèses conventionnelles différentes 307 ( * ) , le besoin de financement actualisé redevient systématiquement négatif.

Projection du besoin de financement à l'horizon 2050

Source : compte général de l'État pour 2019

Cependant, il vaut d'être relevé que :

- par rapport à l'estimation produite l'an dernier, une dégradation du besoin de financement se produirait à l'horizon 2050 au taux d'actualisation de 0,3 % employé l'an dernier ; la dégradation est spectaculaire puisqu'elle approche 19 milliards d'euros en cumulé. Elle provient d'une actualisation des prévisions d'assiette des cotisations, la valeur de la masse indiciaire étant revue à la baisse pour la période 2020-2022 par rapport au compte général de l'État de l'an dernier ;

- les projections sont réalisées à taux de contribution employeurs inchangés, ce taux étant très supérieur à celui relevé dans le régime des salariés, pour des raisons diverses, explicitées dans le rapport de la rapporteure spéciale sur le projet de loi de finances pour 2020. Or, ce taux devrait considérablement baisser, du moins en apparence, dans le cadre du projet d'instauration d'un régime universel de retraite, puisque ce projet table sur une harmonisation des cotisations sociales salariales et employeurs dues par la grande majorité des affiliés (l'alignement des taux nominaux n'est toutefois pas équivalent à celle des taux effectifs dans la mesure où pour les fonctionnaires il s'accompagnerait d'un élargissement de l'assiette aux éléments indemnitaires -les primes -actuellement non cotisées).

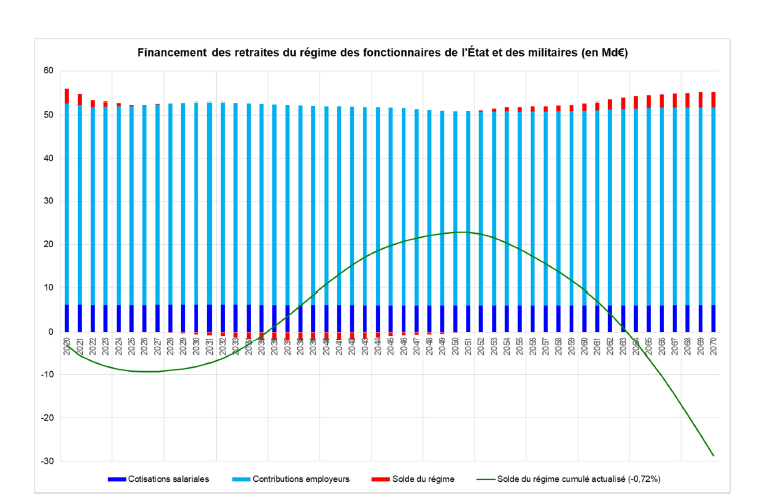

Les perspectives à 2070 sont l'aboutissement d'une séquence de soldes financiers des régimes que présente le graphique ci-dessous.

Projection des soldes financiers des régimes de

retraite

de la fonction publique d'État (2019-2050)

Source : compte général de l'État pour 2019

Le solde cumulé des régimes de fonctionnaires augmenterait jusqu'à atteindre un pic en 2027, soit un peu plus tôt que prévu jusqu'à présent. Au-delà une longue période de déficits modérés viendrait entamer les « réserves » accumulées au point que le solde actualisé cumulé du régime passerait quelques années dans le rouge avant de se redresser en fin de période. Entre 2063 et 2070, sous l'effet de l'extinction des pensions des classes nombreuses de fonctionnaires retraités (la fin du « papy boom » consécutif au baby boom de l'après-guerre) le solde positif du compte ne cesserait de s'accroître.

Ainsi, malgré la résurgence de déficit après 2031, les charges de pensions pourraient être acquittées sans nouvelle augmentation des taux de prélèvements obligatoires jusqu'en 2050.

Après une période intercalaire délicate, à plus long terme, le système de pensions de l'État serait plus que financé.

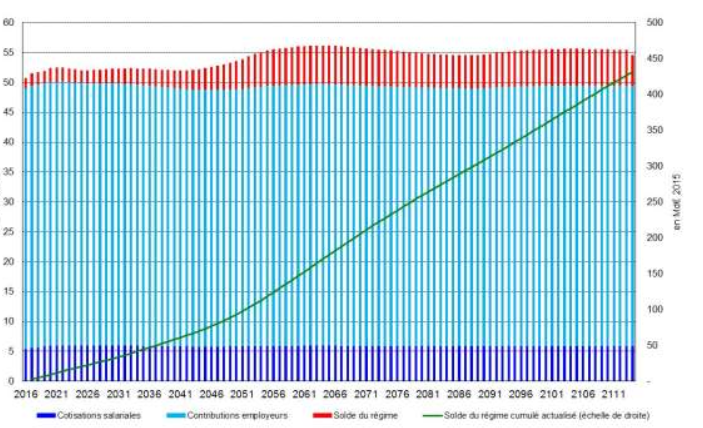

La rapporteure spéciale souhaiterait que, pour la visibilité des choses, les informations publiées jusqu'au compte général de l'État pour 2015 308 ( * ) soient reprises.

On les rappelle à titre de simple illustration.

La courbe verte du graphique ci-dessous cumule les barres en bleu foncé à l'horizon de la projection (2111), l'excédent cumulé atteignait 437 milliards d'euros .

Les résultats de la projection publiée en 2015, qui reposait sur la législation en vigueur, montraient qu'en l'état actuel des financements et des projections portant sur les dépenses de pensions civiles et militaires correspondant aux engagements de retraite les régimes concernés étaient équilibrés structurellement.

Besoin de financement actualisé des retraites du

régime

des fonctionnaires civils et militaires de

l'État

Source : compte général de l'État annexé au projet de loi de règlement du budget et d'approbation des comptes pour 2015

On doit cependant insister sur les incertitudes que comportent les projections à long terme d'équilibre du régime des pensions civiles et militaires de l'État, le solde projeté étant sensible à des erreurs portant à la fois sur les recettes et les charges projetées.

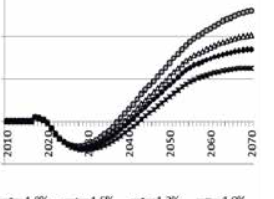

Les projections publiées par le COR, dans son rapport de novembre 2017 consacré aux pensions de la fonction publique, mises en regard de la projection présentée ci-dessus, illustrent les écarts pouvant apparaître en fonction des hypothèses posées sur les différents paramètres gouvernant l'équilibre des régimes de retraite de la fonction publique.

Dans les projections du COR, le solde de ces régimes est moins bien orienté en début de période et s'il se redresse par la suite, cette amélioration est plus ou moins forte selon le scenario envisagé.

Projection du solde technique du régime de

retraite

des fonctionnaires de l'État à l'horizon

2070

(en milliards d'euros)

Source : rapport du COR, novembre 2017

* 305 Les différentes évaluations des engagements de retraite de l'État pour ses fonctionnaires civils et militaires correspondent au montant des réserves dont devrait disposer l'État pour financer l'ensemble des prestations de retraite actuellement portées en engagements par l'État, tout au long de la retraite des pensionnés.

* 306 Le besoin de financement intègre les perspectives de recettes des régimes des fonctionnaires de l'État et décompose les engagements de retraite exposés plus haut par année. Un besoin de financement négatif correspond à une capacité de financement c'est-à-dire à une situation d'excès des recettes par rapport aux dépenses.

* 307 L'horizon de la projection est décalé de 2050 à 2070 tandis que les taux d'actualisation sont globalement inférieurs ce qui implique des revalorisations des pensions moins dynamiques.

* 308 Depuis l'édition 2016, le compte général de l'État pour 2016 ne reprend plus la projection à très long terme (horizon de 100 ans) des besoins de financement actualisés cumulés du compte, ce qu'il faut regretter compte tenu de la durée pertinente d'appréciation des équilibres des régimes de retraite.