Rapport n° 528 (2019-2020) de M. Albéric de MONTGOLFIER , rapporteur général, fait au nom de la commission des finances, déposé le 17 juin 2020

Disponible au format PDF (10 Moctets)

-

PARTICIPATION DE LA FRANCE

AU BUDGET DE L'UNION EUROPÉENNE

m. patrice joly, rapporteur spécial

-

MISSION « ACTION EXTÉRIEURE DE

L'ÉTAT »

m. vincent delahaye et rémi féraud, rapporteurs spéciaux

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

II. PRINCIPALES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

MISSION « ADMINISTRATION

GÉNÉRALE

ET TERRITORIALE DE L'ÉTAT »

m. jacques genest, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

A. UNE HAUSSE CONTINGENTE DES DÉPENSES DE LA

MISSION

-

B. LES DÉPENSES ONT EXCÉDÉ LES

PLAFONDS DE LA LOI DE PROGRAMMATION DES FINANCES PUBLIQUES, TOUT EN LAISSANT UN

MONTANT MOINS ÉLEVÉ D'ENGAGEMENTS RESTANT À PAYER, DU

MOINS EN APPARENCE

-

1. Un excédent de dépenses par

rapport à une programmation pluriannuelle des finances publiques, d'ores

et déjà, obsolète pour le reste de la programmation

-

2. Une augmentation des engagements non couverts

par des crédits de paiement au terme de l'exercice budgétaire

pour le programme 307, mais une réduction à l'échelle de

la mission, dans un contexte de forte probabilité de

concrétisation de charges à ce jour latentes

-

1. Un excédent de dépenses par

rapport à une programmation pluriannuelle des finances publiques, d'ores

et déjà, obsolète pour le reste de la programmation

-

C. UNE EXÉCUTION PLUS TENDUE QU'IL

N'APPARAÎT

-

1. Au total, des dépenses

inférieures aux ouvertures de la loi de finances initiale et aux

crédits disponibles

-

2. Malgré des dépenses

supérieures aux ouvertures de crédits de la loi de finances

initiale et un niveau élevé de dégels, la réserve

de précaution a laissé un reliquat disponible pour solder la

gestion de la mission

-

3. Les dépenses destinées au

financement de la vie politique ont été sensiblement

inférieures aux crédits ouverts en loi de finances

initiale

-

4. Des modifications de crédits d'ordre qui

modifient l'image de la répartition des moyens entre les

différentes actions du programme 307

-

5. Une gestion des fonds de concours et des

attributions de produits qui suscite la perplexité

-

1. Au total, des dépenses

inférieures aux ouvertures de la loi de finances initiale et aux

crédits disponibles

-

A. UNE HAUSSE CONTINGENTE DES DÉPENSES DE LA

MISSION

-

II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

A. UNE INFORMATION BUDGÉTAIRE LARGEMENT

PERFECTIBLE

-

1. De nombreuses données financières

font l'objet d'une information excessivement sommaire

-

2. La mission AGTE, une entorse à la

spécialisation budgétaire qui s'aggrave du fait de la disparition

des informations permettant d'apprécier la destination effective des

crédits

-

3. La maquette de performance du

programme 307 s'étiole de plus en plus et rend de moins en moins

compte des priorités assignées au réseau

préfectoral

-

4. La maquette de performance du programme 232 est

réductrice

-

5. La maquette de performance du programme 216 est

incomplète

-

1. De nombreuses données financières

font l'objet d'une information excessivement sommaire

-

B. DES RÉSULTATS INFÉRIEURS AUX

ATTENTES

-

1. Les indicateurs de performance du

programme 307 semblent traduire les difficultés certaines

rencontrées dans l'accomplissement des missions évoquées,

notamment dans le domaine de la sécurité civile

-

2. La mise en oeuvre du PPNG n'a pas tenu toutes

ses « promesses » et s'est accompagnée d'une

dégradation de l'accessibilité des services de délivrance

des titres

-

3. Le programme 216, comme l'an dernier,

suscite des inquiétudes sur le contentieux, l'informatique et

l'immobilier, mais, de plus, sur le fonds interministériel de

prévention de la délinquance

-

1. Les indicateurs de performance du

programme 307 semblent traduire les difficultés certaines

rencontrées dans l'accomplissement des missions évoquées,

notamment dans le domaine de la sécurité civile

-

C. UNE CONTRAINTE D'EMPLOIS QUI POSE

PROBLÈME

-

D. REMÉDIER AUX SITUATIONS DE

DÉBUDGÉTISATION

-

E. LE FINANCEMENT DE LA VIE POLITIQUE REPOSE SUR

DES MÉCANISMES QUI CONDUISENT À DES DÉSÉQUILIBRES

PROBLÉMATIQUES

-

A. UNE INFORMATION BUDGÉTAIRE LARGEMENT

PERFECTIBLE

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

MISSION « AGRICULTURE,

ALIMENTATION,

FORÊT ET AFFAIRES RURALES »

ET COMPTE D'AFFECTATION SPÉCIALE « DÉVELOPPEMENT AGRICOLE ET RURAL »

mm. alain houpert et yannick botrel, rapporteurs spéciaux

-

I. UNE EXÉCUTION 2019 MARQUÉE PAR

LA SAISIE D'OPPORTUNITÉS ET UN PARI AVENTUREUX SUR LEUR

REPRODUCTIBILITÉ

-

A. UNE RÉDUCTION DE LA DÉPENSE ET

UNE CONTRIBUTION AU BOUCLAGE FINANCIER DU BUDGET EN FIN D'EXERCICE

-

B. UNE RÉDUCTION DES DÉPENSES

FAVORISÉE PAR DES FACTEURS EXOGÈNES, SYMPTÔME DES

DIFFICULTÉS DE MISE EN OEUVRE DE LA POLITIQUE AGRICOLE

-

A. UNE RÉDUCTION DE LA DÉPENSE ET

UNE CONTRIBUTION AU BOUCLAGE FINANCIER DU BUDGET EN FIN D'EXERCICE

-

II. UNE STAGNATION DE L'AMBITION AGRICOLE DE LA

FRANCE

-

A. LA MISSION AGRICULTURE, ALIMENTATION,

FORÊT ET AFFAIRES RURALES (AAFAR), UN VECTEUR BUDGÉTAIRE

PERFECTIBLE

-

B. MALGRÉ UN IMPACT PLUS

MODÉRÉ EN 2019 LES DIFFICULTÉS RÉCURRENTES

D'ADMINISTRATION MÉRITENT UNE ATTENTION SOUTENUE

-

1. La charge des refus d'apurement a

été considérablement allégée par rapport aux

exercices précédents, mais de nouvelles déconvenues ne

sont pas à exclure

-

2. Un coût d'administration

élevé des interventions agricoles de la PAC

-

3. Un retour au calendrier normal de versements

des aides ?

-

4. Que vont devenir les crédits

d'engagement ayant fait l'objet d'un retrait ?

-

1. La charge des refus d'apurement a

été considérablement allégée par rapport aux

exercices précédents, mais de nouvelles déconvenues ne

sont pas à exclure

-

C. UN NIVEAU DE SUBVENTIONS RIGIDE DANS UN

CONTEXTE MARQUÉ PAR DES CONTRAINTES ÉCONOMIQUES FORTES

-

D. DES OPÉRATEURS EN

DIFFICULTÉ

-

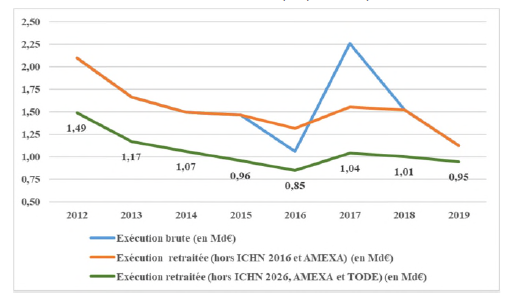

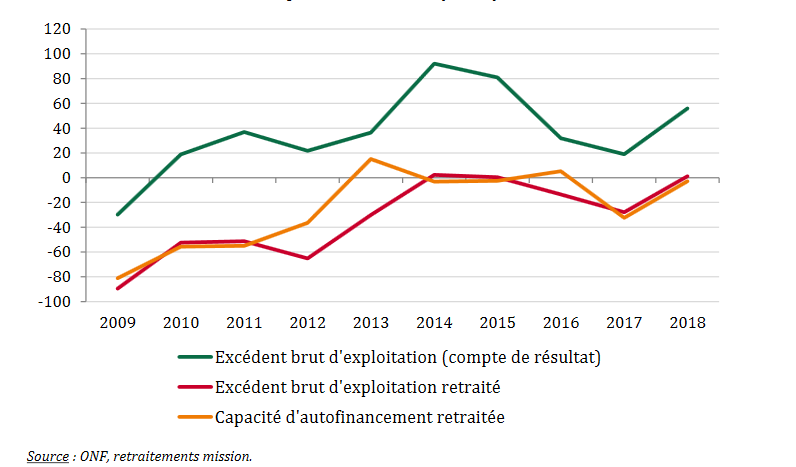

1. La politique forestière et l'ONF

-

2. L'ASP et la modernisation de ses outils

-

3. L'ANSES, une forte augmentation des

dépenses de fonctionnement ; un financement reposant de plus en

plus sur une activité d'autorisation de mise sur le marché de

produits phytopharmaceutiques au modèle problématique ; une

vocation scientifique à défendre résolument

-

4. L'INAO confronté aux charges de

sécuriser la différenciation qualitative des produits, une

mission très compromise en 2019

-

1. La politique forestière et l'ONF

-

E. LA SÉCURITÉ SANITAIRE DE

L'ALIMENTATION, UNE POLITIQUE PUBLIQUE À CONSOLIDER

-

1. Une programme fréquemment affecté

par des difficultés de programmation budgétaire qui en a connu un

nouvel épisode en 2019

-

2. Une exécution budgétaire qui

matérialise certains déséquilibres de l'action publique de

sécurité sanitaire des aliments

-

3. Les moyens de la politique de

sécurité sanitaire de l'alimentation sont illisibles et la

nomenclature budgétaire ne respecte pas la loi organique relative aux

lois de finances

-

1. Une programme fréquemment affecté

par des difficultés de programmation budgétaire qui en a connu un

nouvel épisode en 2019

-

A. LA MISSION AGRICULTURE, ALIMENTATION,

FORÊT ET AFFAIRES RURALES (AAFAR), UN VECTEUR BUDGÉTAIRE

PERFECTIBLE

-

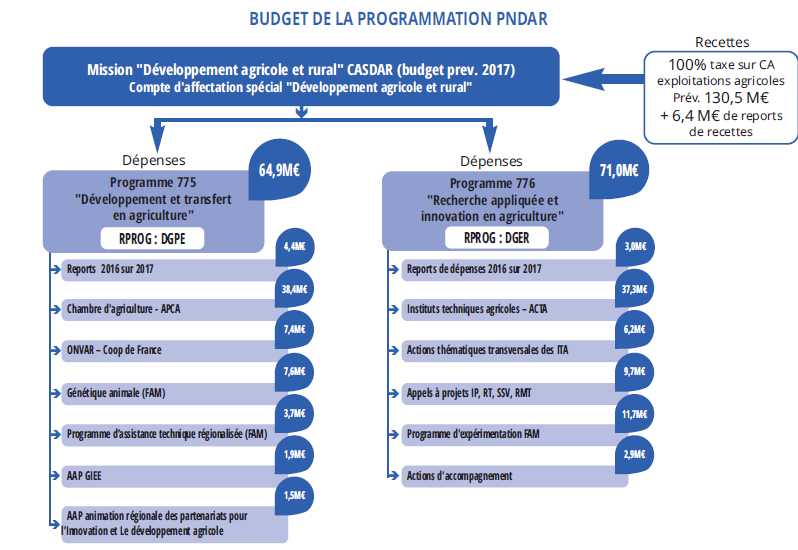

III. LE COMPTE D'AFFECTATION SPÉCIALE

« DÉVELOPPEMENT AGRICOLE ET RURAL »

-

A. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

1. Le compte d'affectation spéciale

« Développement agricole et rural », deux programmes

aux destinataires propres

-

2. Après des déconvenues

récurrentes par rapport aux prévisions de recettes du compte, une

meilleure anticipation, mais une charge non négligeable pour les

exploitants

-

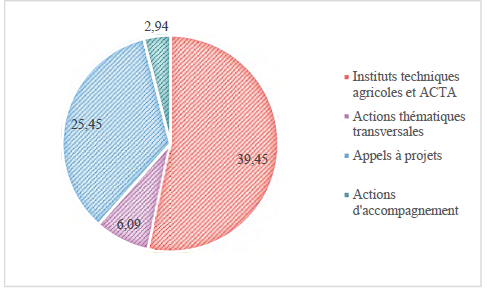

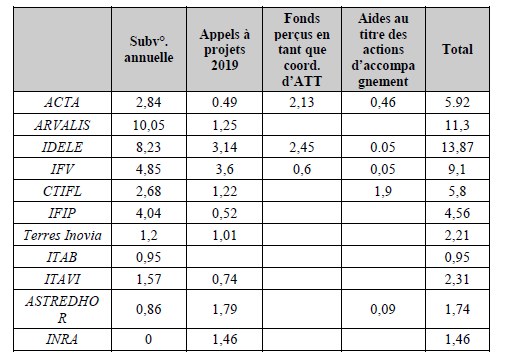

3. Un taux de consommation des crédits peu

satisfaisant

-

1. Le compte d'affectation spéciale

« Développement agricole et rural », deux programmes

aux destinataires propres

-

B. AMÉLIORER LES INFORMATIONS SUR LES

PERFORMANCES ATTEINTES ET RECOURIR DAVANTAGE AUX APPELS À PROJETS POUR

CONTRER LA LOGIQUE D'ABONNEMENT AUX AIDES

-

A. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

I. UNE EXÉCUTION 2019 MARQUÉE PAR

LA SAISIE D'OPPORTUNITÉS ET UN PARI AVENTUREUX SUR LEUR

REPRODUCTIBILITÉ

-

MISSION « AIDE PUBLIQUE AU

DÉVELOPPEMENT »

ET COMPTE DE CONCOURS FINANCIERS

« PRÊTS À DES ÉTATS ÉTRANGERS »

mm. yvon collin et jean-claude requier,

rapporteurs spéciaux

-

MISSION « ANCIENS

COMBATTANTS,

MÉMOIRE ET LIENS AVEC LA NATION »

m. marc laménie, rapporteur spécial

-

I. UNE EXÉCUTION DES CRÉDITS DE LA

MISSION GLOBALEMENT CONFORME EN 2019 AUX DIFFÉRENTES NORMES DE

PROGRAMMATION BUDGÉTAIRE

-

A. LES OUVERTURES DE CRÉDITS DE LA LOI DE

FINANCES INITIALE ONT ÉTÉ RESPECTÉES ET PRESQUE

INTÉGRALEMENT CONSOMMÉES

-

1. Les crédits finalement disponibles ont

globalement permis de couvrir les besoins et ont été

partiellement rendus dans le cadre de la loi de finances rectificative de fin

d'exercice

-

2. Les dépenses ont été

contenues au moyen d'opérations qu'il est possible de considérer

comme non durables

-

3. Les opérations de fin de gestion n'ont

pas été à la hauteur de la contribution théorique

attendue de la réserve de précaution mais elles se traduisent par

une forte contrainte sur l'exercice à venir

-

1. Les crédits finalement disponibles ont

globalement permis de couvrir les besoins et ont été

partiellement rendus dans le cadre de la loi de finances rectificative de fin

d'exercice

-

B. LES DÉPENSES DE LA MISSION SE SONT

INSCRITES EN DESSOUS DU PLAFOND FIXÉ PAR LA PROGRAMMATION TRIENNALE DES

FINANCES PUBLIQUES

-

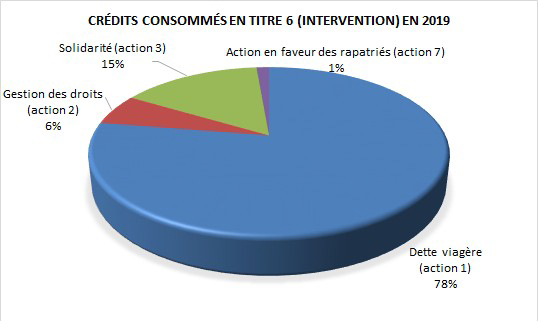

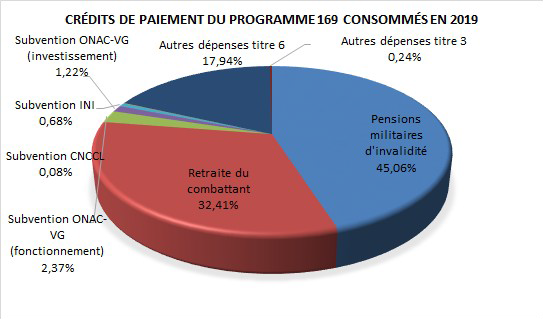

C. UNE DIMINUTION DES DÉPENSES

CONCENTRÉE SUR LE PROGRAMME 169

-

A. LES OUVERTURES DE CRÉDITS DE LA LOI DE

FINANCES INITIALE ONT ÉTÉ RESPECTÉES ET PRESQUE

INTÉGRALEMENT CONSOMMÉES

-

II. UN REDRESSEMENT MESURÉ DE L'EFFORT DE

LA NATION ENVERS LES ANCIENS COMBATTANTS

-

A. UN RECUL DES CHARGES DE LA DETTE VIAGÈRE

FAVORISÉ PAR UNE FAIBLE REVALORISATION DES DROITS

-

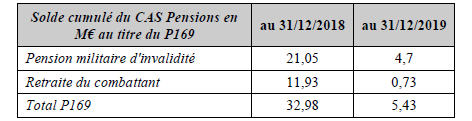

1. Un exercice 2019 marqué une nouvelle

fois par un déficit de revalorisation des principales allocations de

reconnaissance aux anciens combattants, déficit toutefois

tempéré par une dynamique modérée de l'indexation

des prestations

-

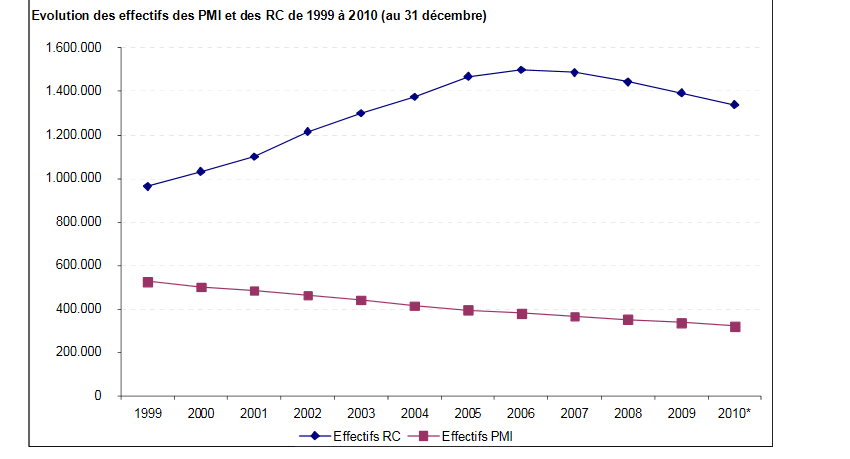

2. Un déclin de la population des

bénéficiaires des deux allocations de reconnaissance qui

s'accentue particulièrement pour les titualaires de pensions militaires

d'invalidité de droit direct

-

3. Un effet de composition influence

l'évolution de la charge des pensions d'invalidité

-

1. Un exercice 2019 marqué une nouvelle

fois par un déficit de revalorisation des principales allocations de

reconnaissance aux anciens combattants, déficit toutefois

tempéré par une dynamique modérée de l'indexation

des prestations

-

B. LES ÉCONOMIES SUR LES MAJORATIONS DES

RENTES MUTUALISTES ONT ÉTÉ NETTEMENT PLUS CONTENUES SI BIEN QUE

LEUR POIDS DANS LES DÉPENSES DU PROGRAMME 169 CONTINUE DE

S'ALOURDIR...

-

A. UN RECUL DES CHARGES DE LA DETTE VIAGÈRE

FAVORISÉ PAR UNE FAIBLE REVALORISATION DES DROITS

-

III. LES CRÉDITS DE LA MISSION SONT LOIN DE

RENDRE COMPTE DE L'EFFORT PUBLIC CONSACRÉ À LA RECONNAISSANCE DE

LA NATION ENVERS SES ANCIENS COMBATTANTS

-

IV. QUELQUES OBSERVATIONS COMPLÉMENTAIRES

À PARTIR DE L'EXÉCUTION 2019

-

A. UNE ANNÉE 2019 SANS VÉRITABLE

ÉLAN NOUVEAU POUR LES ANCIENS COMBATTANTS MAIS AVEC DEUX EXCEPTIONS DONT

IL FAUT SE FÉLICITER

-

1. Une énième

dépréciation de la valeur réelle des principales

allocations de reconnaissance à laquelle il convient de renoncer

-

2. Deux éléments de satisfaction

mais...

-

a) La poursuite de la revalorisation des

allocations de reconnaissance versées aux supplétifs de

l'armée française en Algérie, un circuit de financement

critiquable

-

b) L'attribution longtemps attendue de la carte du

combattant aux militaires présents en Algérie entre 1962 et 1964,

une droit nouveau à mettre à disposition effective des

titulaires

-

a) La poursuite de la revalorisation des

allocations de reconnaissance versées aux supplétifs de

l'armée française en Algérie, un circuit de financement

critiquable

-

1. Une énième

dépréciation de la valeur réelle des principales

allocations de reconnaissance à laquelle il convient de renoncer

-

B. UN PROGRAMME 167 MARQUÉ PAR LE RETOUR

À DES TEMPS MÉMORIAUX ORDINAIRES ET QUI INSPIRE UNE

DÉCEPTION CERTAINE SUR LE FRONT DE LA JOURNÉE DÉFENSE ET

CITOYENNETÉ

-

C. LES SOUTIENS APPORTÉS À

L'INSTITUTION NATIONALE DES INVALIDES, UN ENGAGEMENT RENFORCÉ, UNE

ATTENTION PLUS QUE JAMAIS NÉCESSAIRE

-

D. DES INQUIÉTUDES ACCRUES DU

CÔTÉ DE L'ONAC-VG

-

E. UNE ANNÉE 2019 QUI ILLUSTRE À

NOUVEAU LA PERSISTANCE DE L'IMPÉRATIF D'UN PLUS FORT ENGAGEMENT POUR

HONORER LA DETTE DE RÉPARATION DES VICTIMES DE SPOLIATIONS

ANTISÉMITES

-

A. UNE ANNÉE 2019 SANS VÉRITABLE

ÉLAN NOUVEAU POUR LES ANCIENS COMBATTANTS MAIS AVEC DEUX EXCEPTIONS DONT

IL FAUT SE FÉLICITER

-

I. UNE EXÉCUTION DES CRÉDITS DE LA

MISSION GLOBALEMENT CONFORME EN 2019 AUX DIFFÉRENTES NORMES DE

PROGRAMMATION BUDGÉTAIRE

-

MISSION « COHÉSION DES

TERRITOIRES »

mm. philippe dallier et bernard delcros,

rapporteurs spéciaux

-

I. L'EXÉCUTION DES PROGRAMMES DE LA

MISSION

-

II. PRINCIPALES OBSERVATIONS SUR LES PROGRAMMES

RELATIFS AU LOGEMENT ET À L'URBANISME (M. PHILIPPE DALLIER,

RAPPORTEUR SPÉCIAL)

-

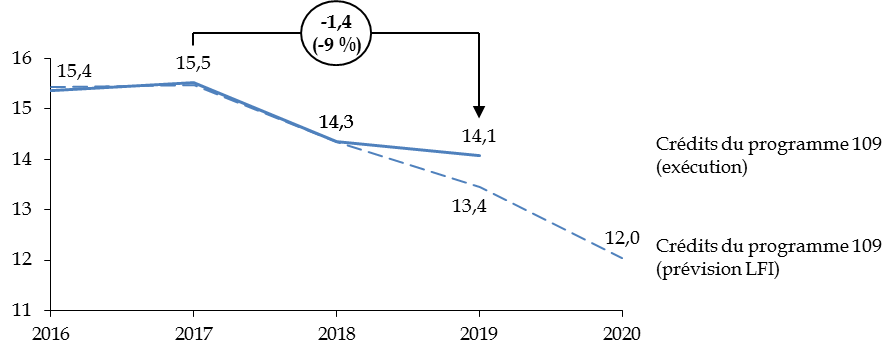

A. LE PROGRAMME 177 : LA POLITIQUE DE

L'HÉBERGEMENT SOUFFRE D'UN FINANCEMENT NETTEMENT INSUFFISANT

-

B. LE PROGRAMME 109 « AIDES AU

LOGEMENT » : LE DÉCALAGE D'UNE RÉFORME INSUFFISAMMENT

PRÉPARÉE ENTRAÎNE UNE SUR-EXÉCUTION IMPORTANTE DES

CRÉDITS

-

1. Bien que les aides au logement soient l'une des

principales sources d'économie du budget de l'État...

-

2. ... le report de la réforme du versement

des aides au logement a nécessité une importante ouverture de

crédits en cours d'année

-

3. Le dispositif de performance montre

l'importance des aides au logement pour diminuer le reste à payer des

ménages, qui demeure supérieur aux objectifs

-

1. Bien que les aides au logement soient l'une des

principales sources d'économie du budget de l'État...

-

C. LE PROGRAMME 135 : LA POLITIQUE DU

LOGEMENT SOCIAL DEMEURE EN DEÇA DE SES OBJECTIFS

-

D. LE PROGRAMME 147 : LA POLITIQUE DE LA

VILLE NE CONSOMME QU'UNE PARTIE DE SES CRÉDITS

-

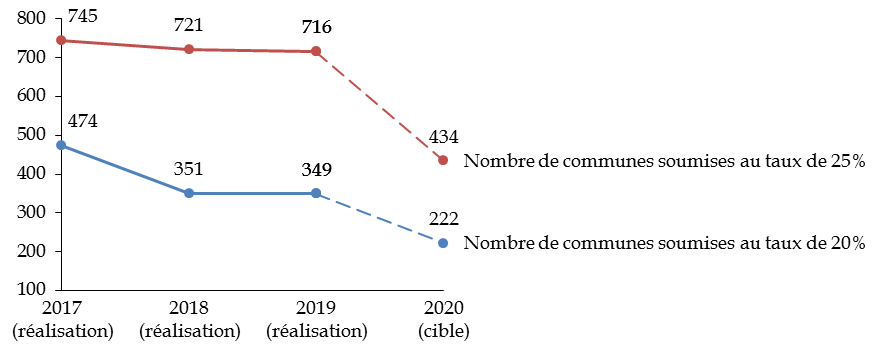

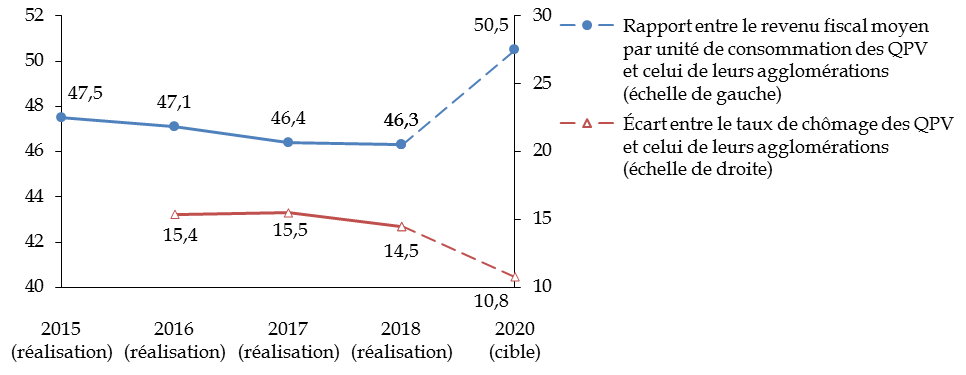

1. L'écart entre les quartiers de la

politique de la ville et les autres territoires continue à

s'accroître

-

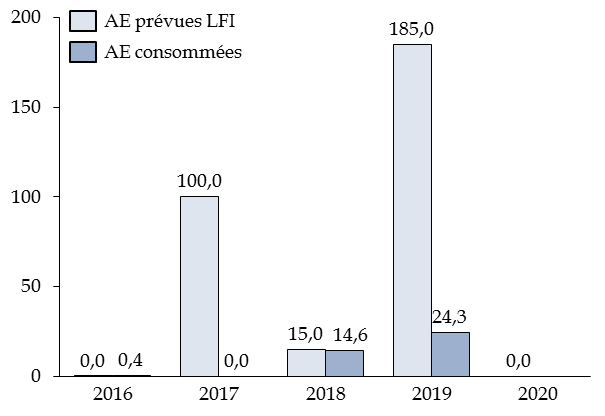

2. Les crédits dédiés au

renouvellement urbain sont largement sous-consommés

-

3. L'activité de l'ANRU est toujours

marquée par l'incertitude à terme sur les financements

-

4. Des crédits de personnel sont

portés de manière résiduelle par le programme

-

1. L'écart entre les quartiers de la

politique de la ville et les autres territoires continue à

s'accroître

-

A. LE PROGRAMME 177 : LA POLITIQUE DE

L'HÉBERGEMENT SOUFFRE D'UN FINANCEMENT NETTEMENT INSUFFISANT

-

III. PRINCIPALES OBSERVATIONS SUR LES PROGRAMMES

112 « IMPULSION ET COORDINATION DE LA POLITIQUE D'AMÉNAGEMENT

DU TERRITOIRE » ET 162 « INTERVENTIONS TERRITORIALES DE

L'ÉTAT » (M. BERNARD DELCROS, RAPPORTEUR

SPÉCIAL)

-

A. LE PROGRAMME 112, UN PROGRAMME

BUDGÉTAIRE EN PERTE DE VITESSE

-

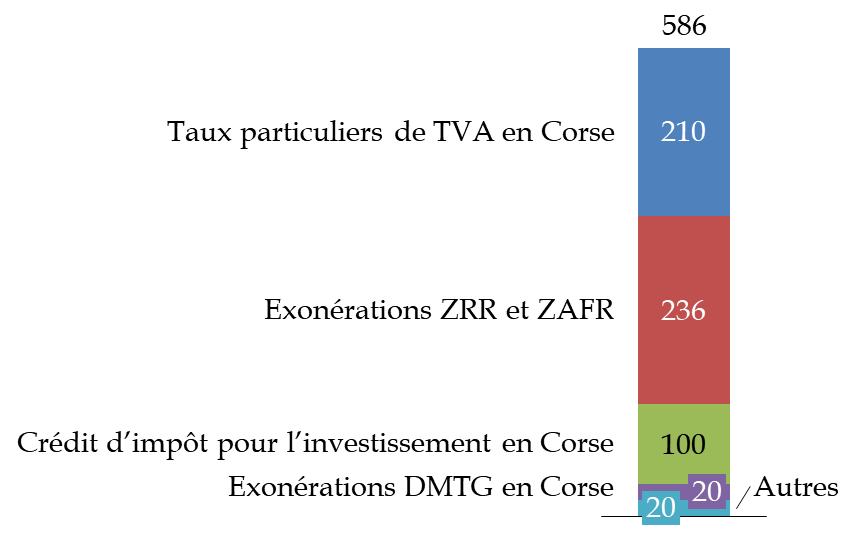

1. Les dépenses fiscales rattachées

au programme 112 représentent près de trois fois le montant des

crédits budgétaires qui lui sont alloués

-

2. La hausse du niveau des autorisations

d'engagement constatée en exécution ne remet pas en cause la

baisse continue des moyens affectés par l'État aux politiques en

faveur des territoires

-

3. Une réduction continue et

incompréhensible des crédits consacrés à la prime

d'aménagement du territoire

-

4. L'accélération de la

consommation des crédits dédiés aux CPER ne suffira pas

à permettre de rattraper les retards accumulés sur les

différents volets

-

5. L'année 2019 a été une

année de transition pour les maisons de services au public

-

1. Les dépenses fiscales rattachées

au programme 112 représentent près de trois fois le montant des

crédits budgétaires qui lui sont alloués

-

B. LE PROGRAMME 162, UN PROGRAMME COMPOSITE QUI

N'ATTEINT PAS SES OBJECTIFS ET DONT L'EXÉCUTION EST

ÉLOIGNÉE DES PRÉVISIONS INSCRITES EN LOI DE FINANCES

INITIALE

-

A. LE PROGRAMME 112, UN PROGRAMME

BUDGÉTAIRE EN PERTE DE VITESSE

-

I. L'EXÉCUTION DES PROGRAMMES DE LA

MISSION

-

MISSION « CONSEIL ET CONTRÔLE DE

L'ÉTAT »

m. didier rambaud, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

A. LE PROGRAMME 165 « CONSEIL

D'ÉTAT ET AUTRES JURIDICTIONS ADMINISTRATIVES »

-

1. Une poursuite du renforcement des moyens de la

Cour nationale du droit d'asile qui commence à prouver ses effets

en matière de réduction des délais de jugement

-

2. Une légère diminution des

délais de jugement pour les autres juridictions administratives

-

3. Une opération immobilière

différée, qui explique un report substantiel d'autorisations

d'engagement sur 2020

-

1. Une poursuite du renforcement des moyens de la

Cour nationale du droit d'asile qui commence à prouver ses effets

en matière de réduction des délais de jugement

-

B. LE PROGRAMME 126 « CONSEIL

ÉCONOMIQUE, SOCIAL ET ENVIRONNEMENTAL »

-

C. LE PROGRAMME 164 « COUR DES COMPTES

ET AUTRES JURIDICTIONS FINANCIÈRES »

-

D. LE PROGRAMME 340 « HAUT CONSEIL DES

FINANCES PUBLIQUES »

-

A. LE PROGRAMME 165 « CONSEIL

D'ÉTAT ET AUTRES JURIDICTIONS ADMINISTRATIVES »

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

MISSION

« CULTURE »

mm. vincent éblé et julien bargeton,

rapporteurs spéciaux

-

MISSION

« DÉFENSE »

m. dominique de legge, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

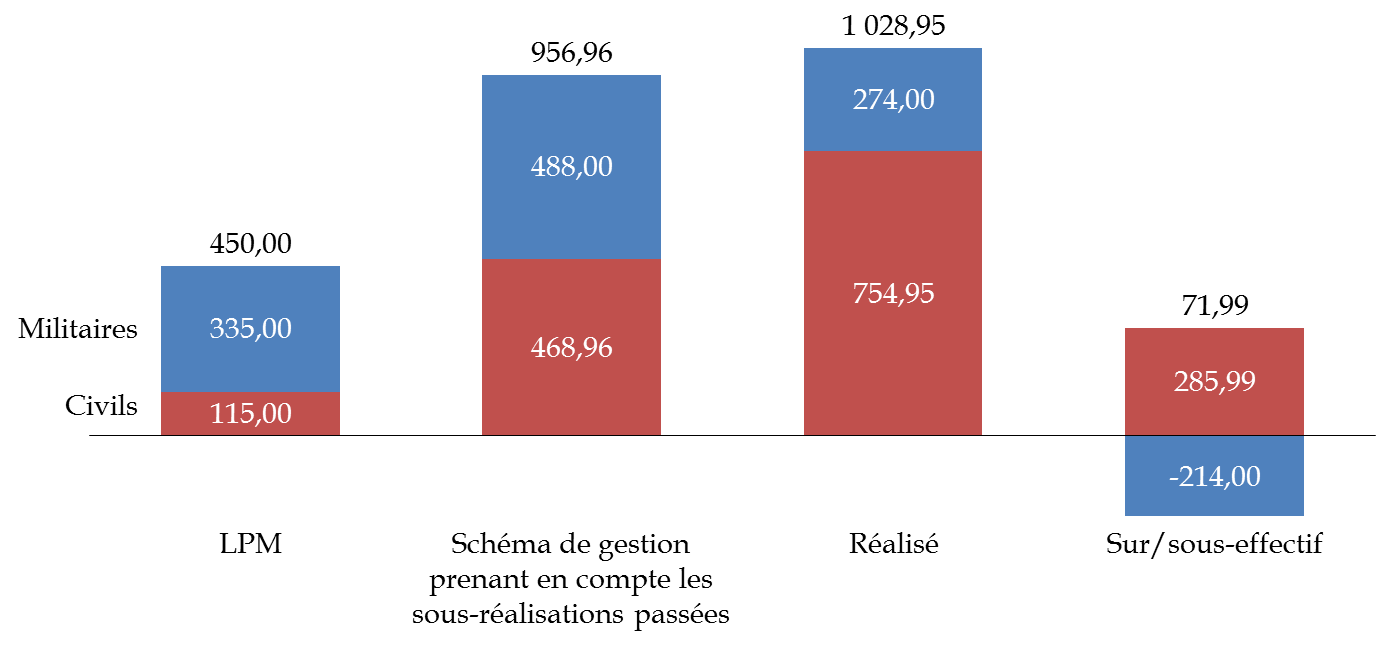

1. Une sincérisation de la dotation

Opex-Missint encore perfectible, alors que l'application du principe de

solidarité interministérielle n'est toujours pas effective

-

2. Un effort d'investissement nécessaire

entrainant une augmentation des restes à payer, dont la

soutenabilité suppose le respect de la trajectoire fixée par la

LPM

-

3. Une résorption de la

sous-exécution des dépenses de personnel, ne masquant pas les

difficultés structurelles de recrutement et de fidélisation des

armées

-

1. Une sincérisation de la dotation

Opex-Missint encore perfectible, alors que l'application du principe de

solidarité interministérielle n'est toujours pas effective

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

MISSION « DIRECTION DE L'ACTION

DU GOUVERNEMENT »

ET BUDGET ANNEXE « PUBLICATIONS OFFICIELLES

ET INFORMATION ADMINISTRATIVE »

m. michel canévet, rapporteur spécial

-

I. MISSION « DIRECTION DE L'ACTION DU

GOUVERNEMENT »

-

A. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

B. PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

1. Des dépenses de fonctionnement des

services du Premier ministre une nouvelle fois supérieures aux

prévisions initiales

-

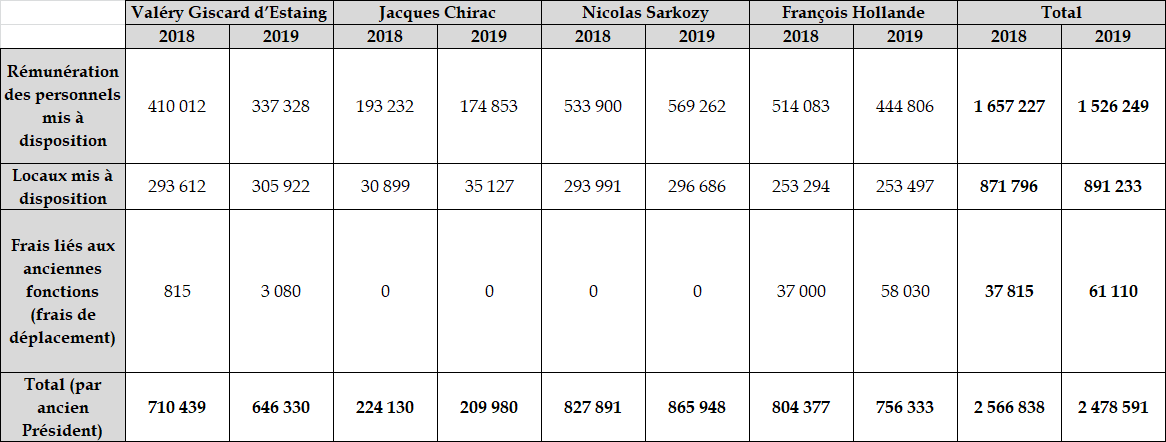

2. Une prise en charge financière des

anciens présidents de la République stable

-

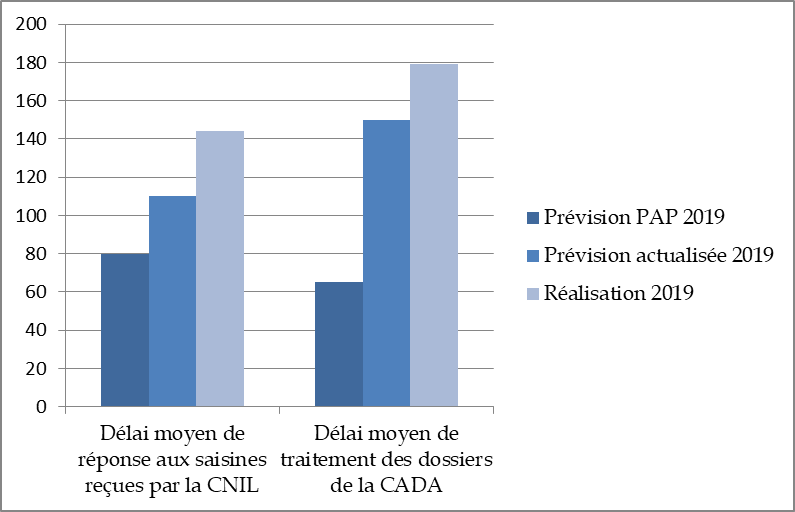

3. Une dégradation importante des

délais de traitement des dossiers par certaines autorités de

protection des droits et libertés

-

1. Des dépenses de fonctionnement des

services du Premier ministre une nouvelle fois supérieures aux

prévisions initiales

-

A. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

II. BUDGET ANNEXE « PUBLICATIONS

OFFICIELLES ET INFORMATIONS ADMINISTRATIVES »

-

I. MISSION « DIRECTION DE L'ACTION DU

GOUVERNEMENT »

-

MISSION « ÉCOLOGIE,

DÉVELOPPEMENT

ET MOBILITÉ DURABLES »,

CAS « AIDE À L'ACQUISITION DE VÉHICULES PROPRES », « TRANSITION ÉNERGÉTIQUE » ET « FACÉ »

m. jean-françois husson, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

1. D'importants mouvements de crédits

à destination du programme 174, pour faire face à la

sous-budgétisation de la prime à la conversion

-

2. Un coût des dépenses fiscales qui

représente le tiers des crédits de paiement de la mission en 2019

et s'élève à 4,7 milliards d'euros

-

3. Un poids important des dépenses

extrabudgétaires pour le financement des politiques publiques

portées par la mission

-

1. D'importants mouvements de crédits

à destination du programme 174, pour faire face à la

sous-budgétisation de la prime à la conversion

-

III. LES CHARGES DE SERVICE PUBLIC DE

L'ÉNERGIE : LE PROGRAMME 345 « SERVICE PUBLIC DE

L'ÉNERGIE » ET LE COMPTE D'AFFECTATION SPÉCIALE

« TRANSITION ÉNERGÉTIQUE »

-

IV. DES AIDES À L'ACQUISITION DE

VÉHICULES PROPRES DONT LE MONTANT A PLUS QUE DOUBLÉ EN

2019

-

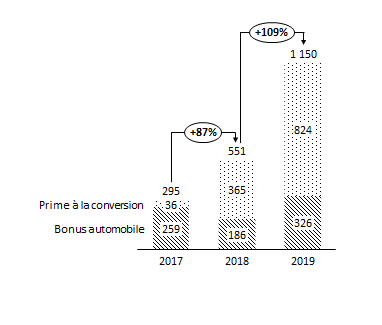

1. Le montant des aides à l'acquisition de

véhicules propres a dépassé le milliard d'euros en

2019

-

2. Des recettes du malus en net retrait de

- 19,2 % par rapport à 2018

-

3. Les bonus ont pour la première fois en

2019 excédé les prévisions, avec plus de

50 000 aides à l'acquisition de véhicules

électriques distribuées

-

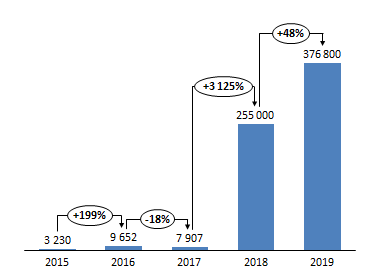

4. 376 831 primes à la conversion ont

été distribuées en 2019, pour un coût

budgétaire en hausse de 125,6 % par rapport à 2018

-

1. Le montant des aides à l'acquisition de

véhicules propres a dépassé le milliard d'euros en

2019

-

V. LE COMPTE D'AFFECTATION SPÉCIALE

« FINANCEMENT DES AIDES AUX COLLECTIVITÉS POUR

L'ÉLECTRIFICATION RURALE (FACÉ) »

-

1. Le compte d'affectation spéciale

FACÉ permet le financement d'aides à l'électrification

rurale

-

2. Une nette augmentation de la consommation des

crédits de paiement en 2019 en raison d'une sensibilisation des AODE

à la nécessité de demander des acomptes au fil de

l'avancement des travaux

-

3. La sur-exécution des crédits du

programme 193 témoigne d'une amélioration constante de la gestion

du FACÉ

-

4. Le problème de la sous-exécution

systématique des crédits du programme 794 n'a pas

été résolu en 2019, même s'il s'est

légèrement atténué grâce à la baisse

des crédits prévus en loi de finances initiale

-

1. Le compte d'affectation spéciale

FACÉ permet le financement d'aides à l'électrification

rurale

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

MISSION « ÉCOLOGIE,

DÉVELOPPEMENT

ET MOBILITÉ DURABLES »

PROGRAMMES TRANSPORTS TERRESTRES ET AFFAIRES MARITIMES ET CAS « SERVICES NATIONAUX DE TRANSPORT CONVENTIONNÉS DE VOYAGEURS »

mme christine lavarde, rapporteur spécial

-

I. L'EXÉCUTION DES CRÉDITS DES

PROGRAMMES 203 « INFRASTRUCTURES ET SERVICES DE

TRANSPORT » ET 205 « AFFAIRES MARITIMES » EN

2019

-

1. Comme les années

précédentes, le programme 203 « Infrastructures et

services de transport » a bénéficié en 2019 de

l'apport de fonds de concours très significatifs

-

2. Le programme 205 « Affaires maritimes

» a vu ses autorisations d'engagement augmenter en raison de l'acquisition

d'un nouveau patrouilleur

-

1. Comme les années

précédentes, le programme 203 « Infrastructures et

services de transport » a bénéficié en 2019 de

l'apport de fonds de concours très significatifs

-

II. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

1. La situation financière de l'AFITF

demeure préoccupante, en raison de recettes insuffisantes pour couvrir

les dépenses prévues par la loi d'orientation des

mobilités (LOM)

-

a) Des recettes qui n'ont pas atteint le niveau

attendu en 2019 et qui devraient significativement diminuer en 2020 en raison

de la pandémie de Covid 19

-

b) Des dépenses de l'AFITF en 2019

marquées par une très forte hausse des engagements liés au

Canal Seine-Nord Europe mais une diminution des paiements qui a conduit

à ne pas respecter la trajectoire de la loi d'orientation des

mobilités (LOM)

-

a) Des recettes qui n'ont pas atteint le niveau

attendu en 2019 et qui devraient significativement diminuer en 2020 en raison

de la pandémie de Covid 19

-

2. Les crédits en faveur de l'entretien du

réseau routier non concédé, qui constitue l'une des

priorités de la loi d'orientation des mobilités, ont

légèrement augmenté dans le cadre du Grand Plan

d'Investissement (GPI)

-

3. La Société du Grand Paris,

dotée de près de 100 millions d'euros de recettes nouvelles, a

poursuivi sa montée en puissance en 2019 en investissant

2,4 milliards d'euros

-

4. Si les investissements réalisés

par VNF en 2019 pour régénérer le réseau fluvial

sont significatifs, ils demeurent en deçà des objectifs

fixés par la loi d'orientation des mobilités (LOM)

-

1. La situation financière de l'AFITF

demeure préoccupante, en raison de recettes insuffisantes pour couvrir

les dépenses prévues par la loi d'orientation des

mobilités (LOM)

-

III. LE COMPTE D'AFFECTATION SPÉCIALE

« SERVICES NATIONAUX DE TRANSPORT CONVENTIONNÉS DE

VOYAGEURS »

-

I. L'EXÉCUTION DES CRÉDITS DES

PROGRAMMES 203 « INFRASTRUCTURES ET SERVICES DE

TRANSPORT » ET 205 « AFFAIRES MARITIMES » EN

2019

-

MISSION « ÉCOLOGIE,

DÉVELOPPEMENT

ET MOBILITÉ DURABLES »

PROGRAMME « EXPERTISE, INFORMATION GÉOGRAPHIQUE ET MÉTÉOROLOGIE »

ET BUDGET ANNEXE « CONTRÔLE ET EXPLOITATION AÉRIENS »

m. vincent capo-canellas, rapporteur spécial

-

I. L'EXÉCUTION DES CRÉDITS DU BUDGET

ANNEXE « CONTRÔLE ET EXPLOITATION AÉRIENS » EN

2019

-

1. Un trafic aérien en hausse de 4,0 % en

2019 malgré une fin d'année moins favorable

-

2. Comme en 2018, la croissance du trafic

aérien a permis au BACEA de dégager en 2019 un important

excédent d'exploitation

-

3. Les recettes des redevances de navigation

aérienne ont été supérieures aux prévisions

en raison du dynamisme du trafic

-

4. Des recettes de la taxe de l'aviation civile et

de la taxe de solidarité sur les billets d'avion supérieures de

73 millions d'euros aux prévisions en 2019

-

5. Les recettes du BACEA devraient connaître

un effondrement sans précédent en 2020

-

1. Un trafic aérien en hausse de 4,0 % en

2019 malgré une fin d'année moins favorable

-

II. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

1. Le désendettement du budget annexe s'est

accéléré en 2019, de sorte que la dette ne

représentait plus que 30 % des produits d'exploitation au 31

décembre 2019

-

2. La masse salariale de la DGAC demeure en

augmentation de 0,8 %, en dépit d'une sous-exécution des

mesures catégorielles prévues au titre des protocoles

sociaux

-

3. La baisse préoccupante des

crédits d'investissements consacrés aux grands programmes de

modernisation de la navigation aérienne fait craindre de nouveaux

retards

-

4. Si la sécurité des vols

s'accroît, les retards liés au contrôle aérien

demeurent trop éloignés des objectifs fixés par la

Commission européenne

-

1. Le désendettement du budget annexe s'est

accéléré en 2019, de sorte que la dette ne

représentait plus que 30 % des produits d'exploitation au 31

décembre 2019

-

III. LE PROGRAMME 159 « EXPERTISE,

ÉCONOMIE SOCIALE ET SOLIDAIRE, INFORMATION GÉOGRAPHIQUE ET

MÉTÉOROLOGIE » DE LA MISSION

« ÉCOLOGIE, DÉVELOPPEMENT ET MOBILITÉ

DURABLES »

-

1. Avec une subvention pour charges de service

public quasiment identique à celle de 2018, Météo France a

poursuivi en 2019 ses efforts pour acquérir un nouveau supercalculateur,

augmenter ses ressources propres et réduire ses effectifs

-

2. L'IGN, un opérateur confronté au

développement de l'open data

-

3. Le Céréma, fragilisé par

l'attrition de ses moyens, met en place depuis l'automne 2018 son nouveau

projet stratégique Cerem'avenir

-

1. Avec une subvention pour charges de service

public quasiment identique à celle de 2018, Météo France a

poursuivi en 2019 ses efforts pour acquérir un nouveau supercalculateur,

augmenter ses ressources propres et réduire ses effectifs

-

I. L'EXÉCUTION DES CRÉDITS DU BUDGET

ANNEXE « CONTRÔLE ET EXPLOITATION AÉRIENS » EN

2019

-

MISSION

« ÉCONOMIE »

ET COMPTE DE CONCOURS FINANCIERS

« PRÊTS ET AVANCES À DES PARTICULIERS

OU À DES ORGANISMES PRIVÉS »

mme frédérique espagnac et m. bernard lalande, rapporteurs spéciaux

-

I. MISSION

« ÉCONOMIE »

-

A. EXÉCUTION DE LA MISSION EN 2019

-

B. LES PRINCIPALES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

-

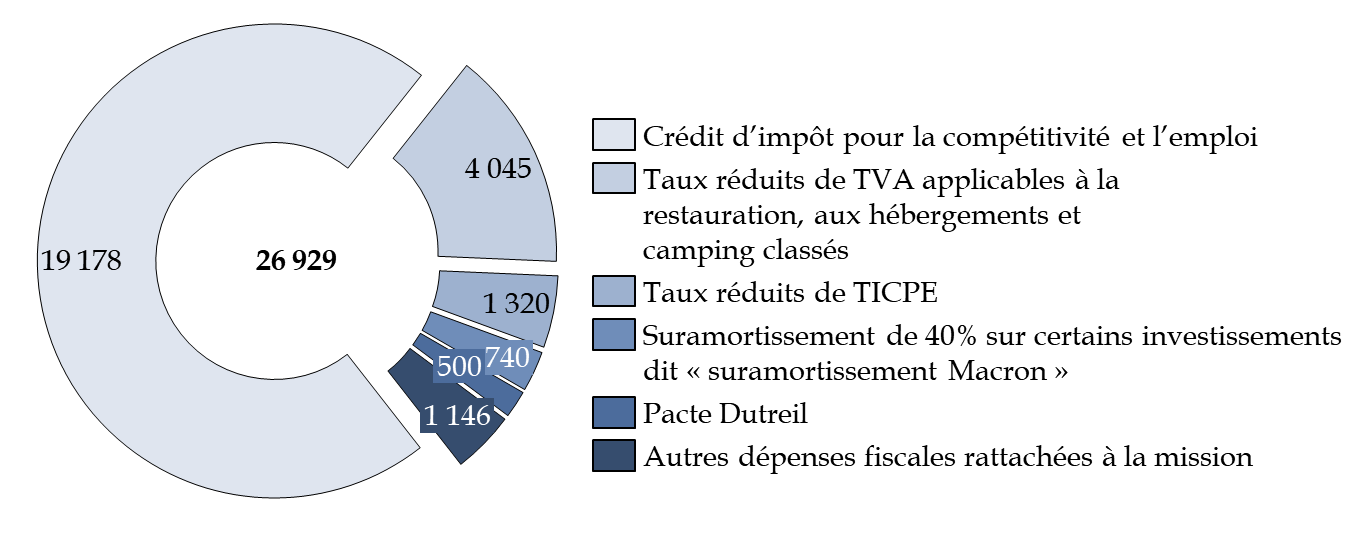

1. Les dépenses fiscales

représentent près de seize fois les crédits

budgétaires de la mission

-

a) Le crédit d'impôt pour la

compétitivité et l'emploi représente toujours la

principale dépense fiscale de la mission

-

b) Les taux réduits de TVA en faveur de la

restauration et de l'hôtellerie représentent un coût

persistant pour les finances publiques, sans que leur efficacité n'en

soit pour autant démontrée

-

a) Le crédit d'impôt pour la

compétitivité et l'emploi représente toujours la

principale dépense fiscale de la mission

-

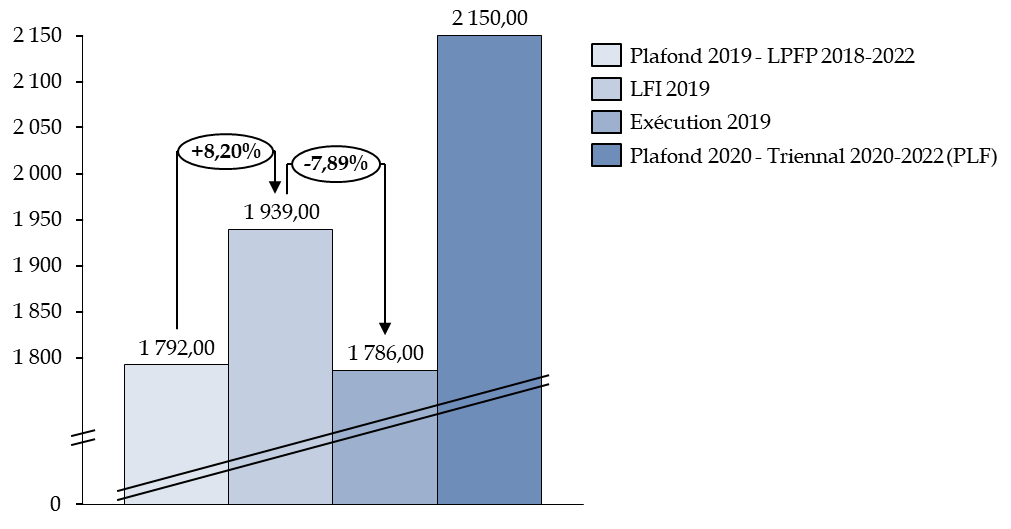

2. Pour 2019, le plafond fixé par la loi

de programmation des finances publiques est respecté

-

3. Le programme 134, un programme dont les

dépenses sont globalement maîtrisées, au détriment

des dépenses d'intervention et de soutien à l'économie des

territoires

-

a) Les mutations de la direction

générale des entreprises se poursuivent dans le respect des

autorisations budgétaires

-

b) Les dépenses d'intervention de la

mission continuent de se réduire, suivant une logique de rabot

budgétaire

-

c) Le recours bienvenu au FISAC pour soutenir les

commerçants affectés par l'organisation du G7 à

Biarritz

-

d) La débudgétisation des

crédits dédiés au financement des garanties Bpifrance n'a

pas encore été remise en cause

-

e) Les dépenses des opérateurs du

programme 134 sont globalement maîtrisées

-

a) Les mutations de la direction

générale des entreprises se poursuivent dans le respect des

autorisations budgétaires

-

4. La lisibilité budgétaire du

programme 343 doit être profondément

améliorée

-

5. Les crédits en faveur de l'Institut

national de la statistique et des études économiques s'inscrivent

désormais dans une logique pluriannuelle

-

6. Les crédits dédiés

à la stratégie économique et fiscale de la France ont

été fortement sous-consommés

-

1. Les dépenses fiscales

représentent près de seize fois les crédits

budgétaires de la mission

-

A. EXÉCUTION DE LA MISSION EN 2019

-

II. COMPTE DE CONCOURS FINANCIERS

« PRÊTS ET AVANCES À DES PARTICULIERS OU À DES

ORGANISMES PRIVÉS »

-

I. MISSION

« ÉCONOMIE »

-

MISSION « ENGAGEMENTS FINANCIERS DE

L'ÉTAT »

ET DIVERS COMPTES SPÉCIAUX

mme nathalie goulet, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION ET DES COMPTES SPÉCIAUX EN 2019

-

A. LA MISSION « ENGAGEMENTS FINANCIERS

DE L'ÉTAT » CONNAIT EN 2019, POUR LA PREMIÈRE FOIS

DEPUIS PLUSIEURS ANNÉES, UNE LÉGÈRE SOUS-EXÉCUTION

DE SES CRÉDITS

-

B. LES VERSEMENTS DU COMPTE SPÉCIAL

« PARTICIPATION DE LA FRANCE AU DÉSENDETTEMENT DE LA

GRÈCE » ONT REPRIS EN 2019

-

C. CETTE ANNÉE ENCORE, LES CRÉDITS

DU COMPTE DE CONCOURS FINANCIERS « AVANCES À DIVERS SERVICES

DE L'ÉTAT OU ORGANISMES GÉRANT DES SERVICES PUBLICS »

ONT ÉTÉ FORTEMENT SOUS-CONSOMMÉS

-

D. LE COMPTE DE CONCOURS FINANCIERS

« ACCORDS MONÉTAIRES INTERNATIONAUX » N'EST PAS

DOTÉ EN CRÉDITS

-

A. LA MISSION « ENGAGEMENTS FINANCIERS

DE L'ÉTAT » CONNAIT EN 2019, POUR LA PREMIÈRE FOIS

DEPUIS PLUSIEURS ANNÉES, UNE LÉGÈRE SOUS-EXÉCUTION

DE SES CRÉDITS

-

II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

A. LA MISSION « ENGAGEMENTS FINANCIERS

DE L'ÉTAT » : UNE SOUS-EXÉCUTION GLOBALE, DES

POINTS DE VIGILANCE

-

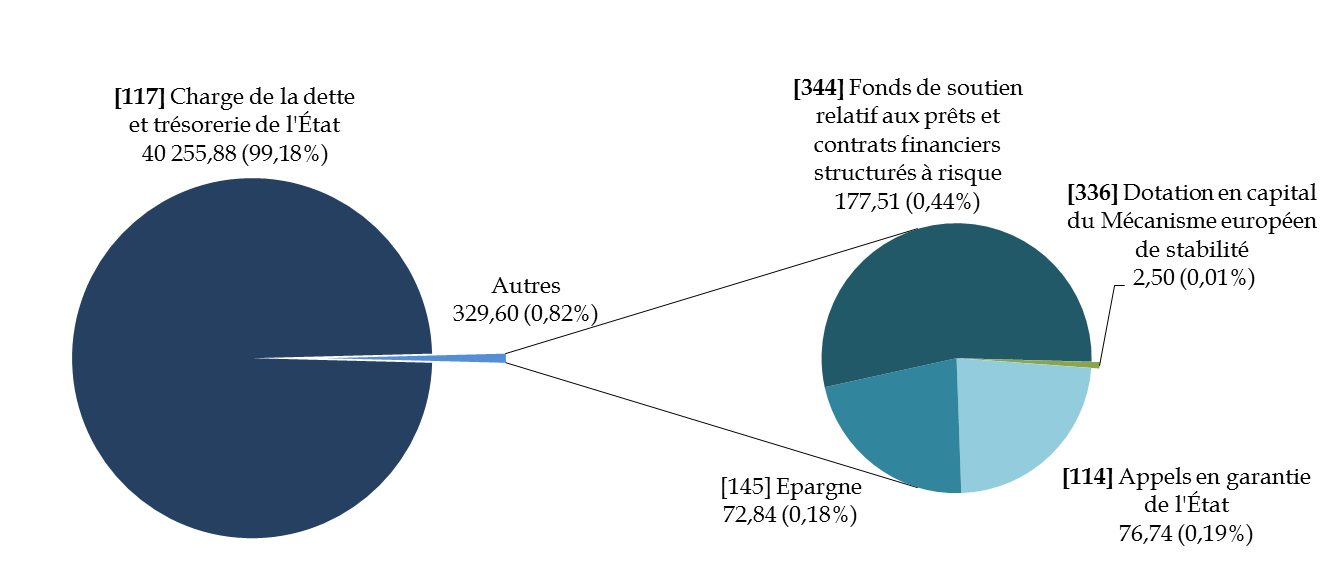

1. Si la mission « Engagements

financiers de l'État » représente toujours la

troisième mission du budget général, du fait de la charge

de la dette, cette dernière poursuit sa baisse, grâce à un

contexte de taux favorable

-

2. Cette année encore, les dépenses

fiscales rattachées au programme 145

« Épargne » ne sont pas correctement

évaluées et leur coût ne cesse d'augmenter

-

3. Pour la deuxième année

consécutive, des crédits ont dû être ouverts sur le

programme qui porte la dotation française au Mécanisme

européen de stabilité

-

1. Si la mission « Engagements

financiers de l'État » représente toujours la

troisième mission du budget général, du fait de la charge

de la dette, cette dernière poursuit sa baisse, grâce à un

contexte de taux favorable

-

B. L'ANNÉE 2019 EST MARQUÉE PAR LA

REPRISE DES VERSEMENTS EN FAVEUR DE LA GRÈCE DEPUIS LE COMPTE

D'AFFECTATION SPÉCIALE DÉDIÉ À LA PARTICIPATION DE

LA FRANCE AU DÉSENDETTEMENT DE LA GRÈCE

-

C. LES RÉSULTATS DE CERTAINS INDICATEURS

DE PERFORMANCE NÉCESSITENT DE FAIRE PREUVE DE VIGILANCE CES PROCHAINES

ANNÉES

-

A. LA MISSION « ENGAGEMENTS FINANCIERS

DE L'ÉTAT » : UNE SOUS-EXÉCUTION GLOBALE, DES

POINTS DE VIGILANCE

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION ET DES COMPTES SPÉCIAUX EN 2019

-

MISSION « ENSEIGNEMENT

SCOLAIRE »

m. gérard longuet, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

1. L'exécution 2019 confirme que,

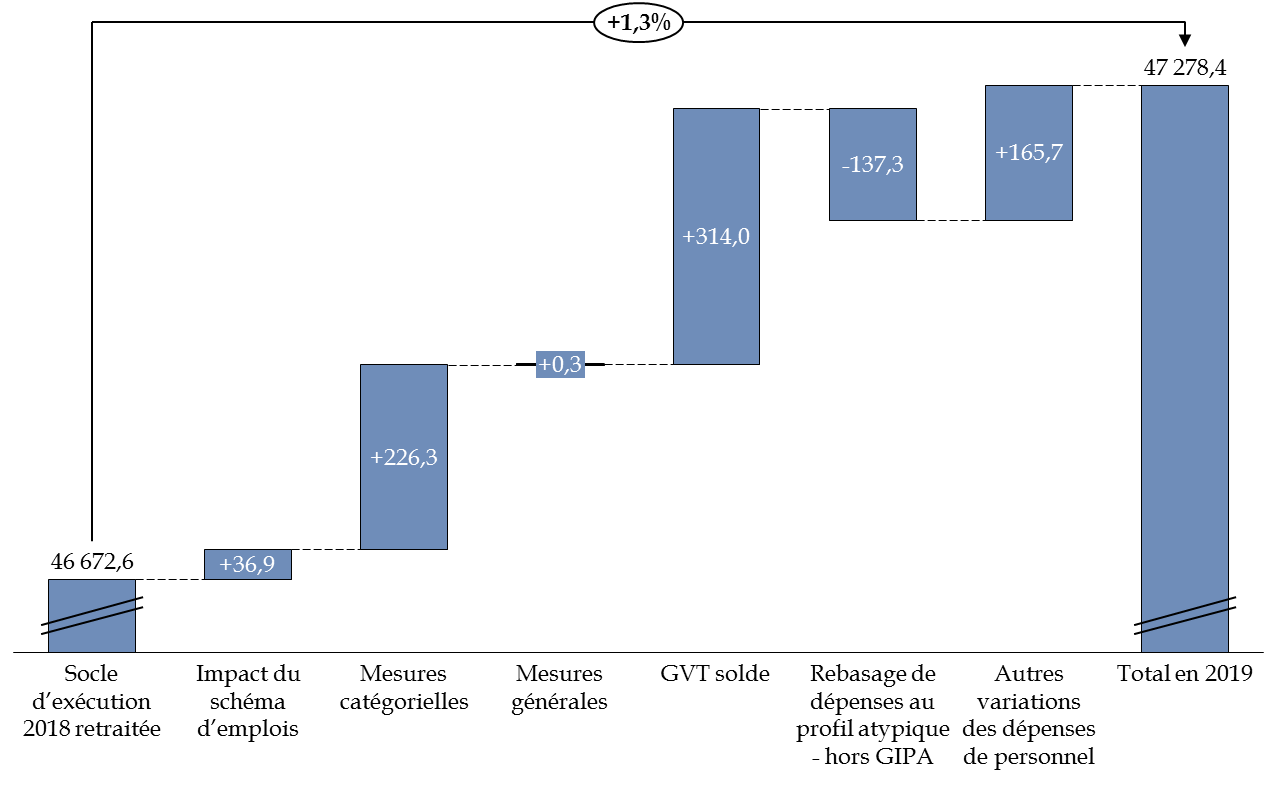

s'agissant de la mission

« Enseignement scolaire », les prescriptions du budget triennal n'ont pas été respectées

-

2. Le ralentissement de la croissance des

dépenses de personnel doit se poursuivre

-

a) Compte tenu des caractéristiques de la

mission, la maitrise des dépenses de personnel se révèle

cruciale pour dégager des marges de manoeuvre

-

b) Les plafonds d'emploi sont davantage

respectés en 2019 mais des efforts supplémentaires peuvent encore

être fournis

-

c) La réduction des effectifs est notable

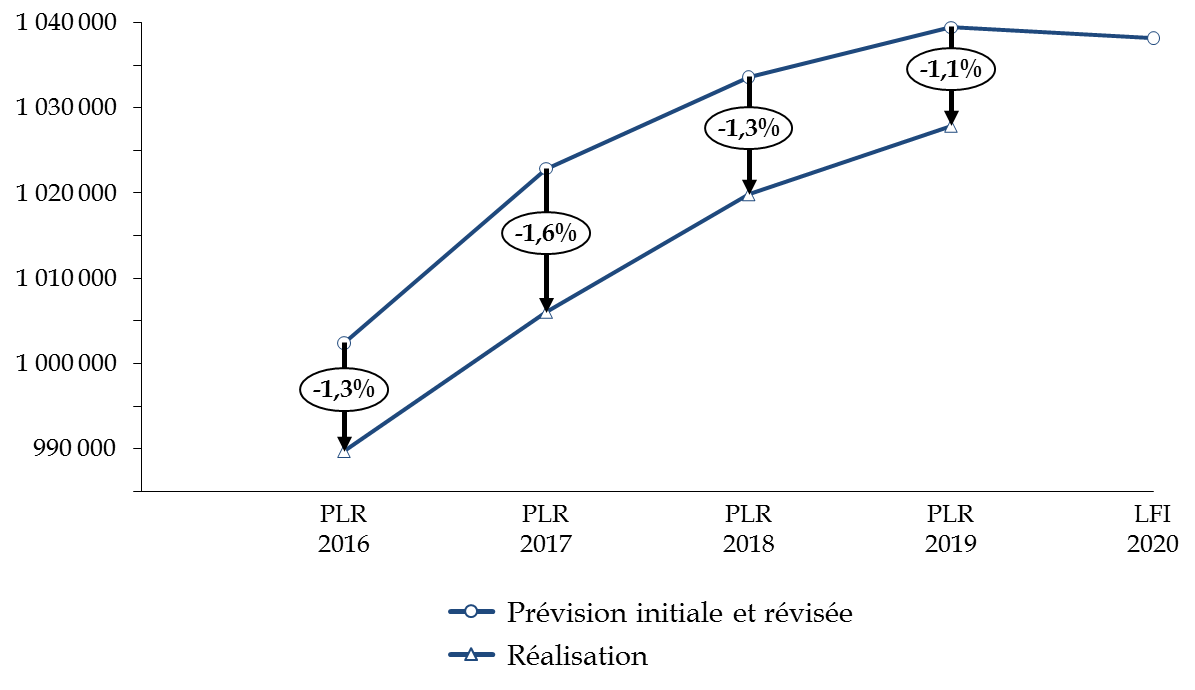

et doit se poursuivre dans le contexte d'une diminution continue du nombre

d'élèves

-

a) Compte tenu des caractéristiques de la

mission, la maitrise des dépenses de personnel se révèle

cruciale pour dégager des marges de manoeuvre

-

3. Le montant de revalorisation des

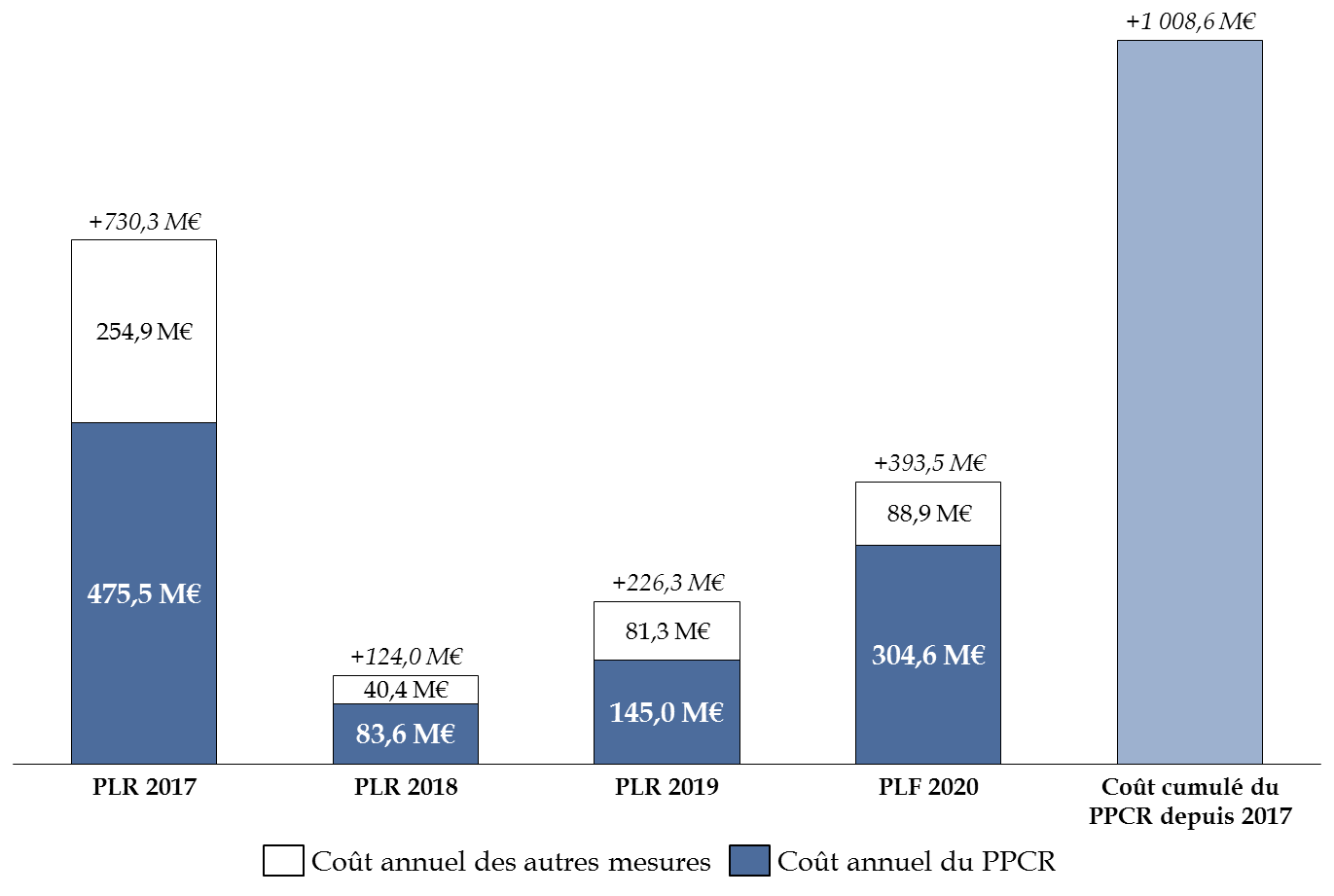

indemnités de sujétion en

REP + s'élève à 63 millions d'euros en 2019

-

4. Les effets budgétaires des

réformes les plus récentes ne sont pas encore pleinement

appréciés

-

5. Les opérateurs

-

1. L'exécution 2019 confirme que,

s'agissant de la mission

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

MISSION « GESTION DES FINANCES

PUBLIQUES ET DES RESSOURCES HUMAINES », MISSION

« CRÉDITS NON RÉPARTIS », MISSION

« ACTION ET TRANSFORMATION PUBLIQUES » ET CAS

« GESTION DU PATRIMOINE IMMOBILIER DE

L'ÉTAT »

mm. thierry carcenac et claude nougein,

rapporteurs spéciaux

-

I. MISSION « GESTION DES FINANCES

PUBLIQUES ET DES RESSOURCES HUMAINES »

-

A. L'EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019, PROCHE DE LA PRÉVISION INSCRITE EN LOI DE FINANCES

INITIALE, EST MARQUÉE PAR UNE SOUS-CONSOMMATION DES CRÉDITS DE LA

DOUANE

-

B. PRINCIPALES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

-

1. Après deux années de baisse, le

montant des crédits retrouve un niveau inférieur à

celui constaté en 2016

-

2. La gestion des ressources humaines, enjeu

essentiel pour la bonne exécution des crédits de la mission,

s'est traduite par une sur-exécution du schéma d'emplois

-

3. Au regard des fonctions assurées par

les directions de la mission, un pilotage rigoureux des projets

informatiques est crucial

-

4. Les grandes transformations que doivent

entreprendre la DGFiP et la DGDDI ne se retrouvent pas immédiatement

dans l'exécution des crédits en 2019

-

5. Les réformes entreprises par les

opérateurs de la mission se traduisent par une baisse de leurs

dépenses

-

6. Le travail de rationalisation sur les

indicateurs de performance se poursuit

-

1. Après deux années de baisse, le

montant des crédits retrouve un niveau inférieur à

celui constaté en 2016

-

A. L'EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019, PROCHE DE LA PRÉVISION INSCRITE EN LOI DE FINANCES

INITIALE, EST MARQUÉE PAR UNE SOUS-CONSOMMATION DES CRÉDITS DE LA

DOUANE

-

II. MISSION « CRÉDITS NON

RÉPARTIS »

-

III. MISSION « ACTION ET TRANSFORMATION

PUBLIQUES »

-

A. L'EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019, DORÉNAVANT COMPOSÉE DE QUATRE PROGRAMMES, SE

DISTINGUE PAR UNE TRÈS FORTE SOUS-CONSOMMATION DE CES CRÉDITS.

-

B. PRINCIPALES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

-

1. La sous-exécution des crédits de

la mission en 2019 s'explique par des retards accumulés dans la mise en

oeuvre des premiers projets sélectionnés

-

2. Comme le craignaient les rapporteurs

spéciaux lors de l'examen de la loi de finances initiale pour 2019, la

montée en charge de l'ensemble des programmes s'est

révélée décevante

-

3. Cette exécution décevante, pour

la seconde année consécutive, nourrit les doutes quant à

l'efficacité de ces programmes pour encourager à la

transformation de l'action publique

-

4. Les indicateurs de performance ne permettent

toujours pas d'évaluer correctement l'efficacité des projets

sélectionnés, ni les progrès réalisés dans

leur mise en oeuvre

-

1. La sous-exécution des crédits de

la mission en 2019 s'explique par des retards accumulés dans la mise en

oeuvre des premiers projets sélectionnés

-

A. L'EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019, DORÉNAVANT COMPOSÉE DE QUATRE PROGRAMMES, SE

DISTINGUE PAR UNE TRÈS FORTE SOUS-CONSOMMATION DE CES CRÉDITS.

-

IV. COMPTE D'AFFECTATION SPÉCIALE

« GESTION DU PATRIMOINE IMMOBILIER DE

L'ÉTAT »

-

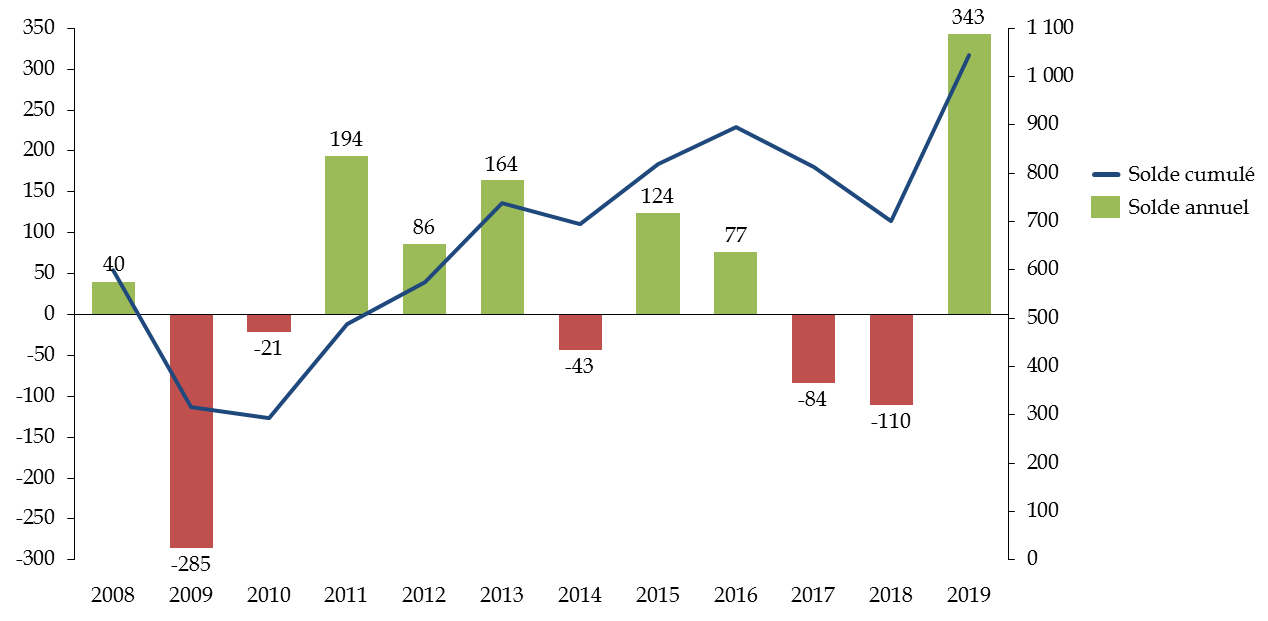

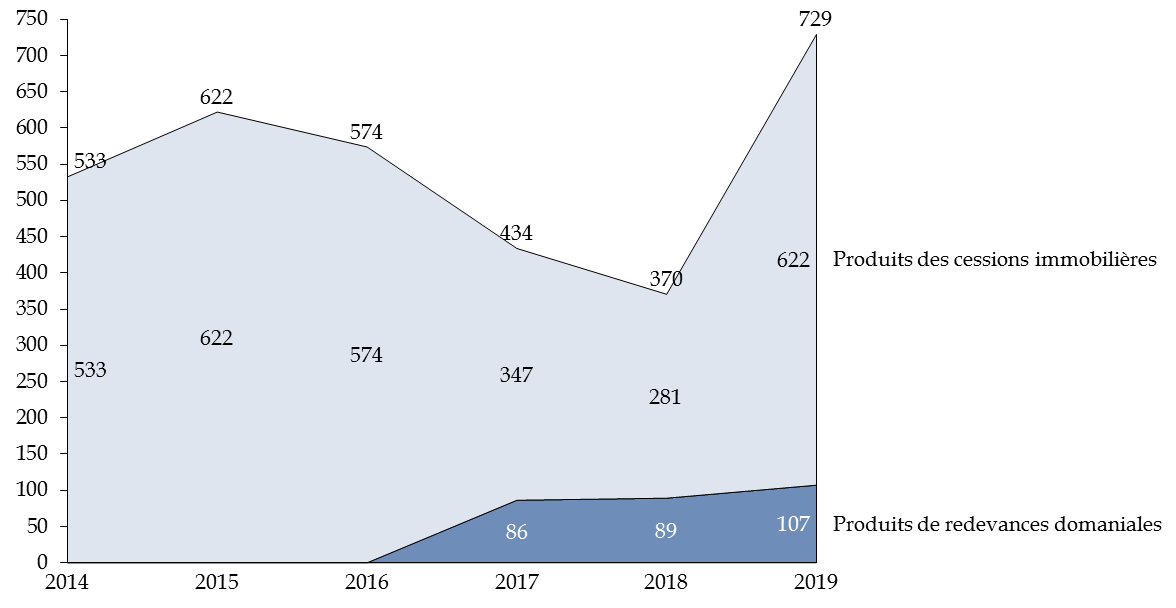

A. L'EXÉCUTION DES CRÉDITS DU CAS

EN 2019 EST MARQUÉE PAR DES PRODUITS DE CESSION EXCEPTIONNELS

-

B. PRINCIPALES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

-

1. Une place toujours plus importante

dédiée aux dépenses d'entretien lourd

-

2. Un contournement des règles de gestion

du compte d'affectation spéciale et la faiblesse des incitations

adressées aux ministères occupants

-

3. Les recettes exceptionnelles en 2019 ne

doivent pas masquer le fait qu'il est urgent de définir un nouveau

modèle économique pour soutenir la politique immobilière

de l'État

-

4. Les indicateurs de performance illustrent

eux-aussi les limites des incitations adressées aux ministères

occupants

-

1. Une place toujours plus importante

dédiée aux dépenses d'entretien lourd

-

A. L'EXÉCUTION DES CRÉDITS DU CAS

EN 2019 EST MARQUÉE PAR DES PRODUITS DE CESSION EXCEPTIONNELS

-

I. MISSION « GESTION DES FINANCES

PUBLIQUES ET DES RESSOURCES HUMAINES »

-

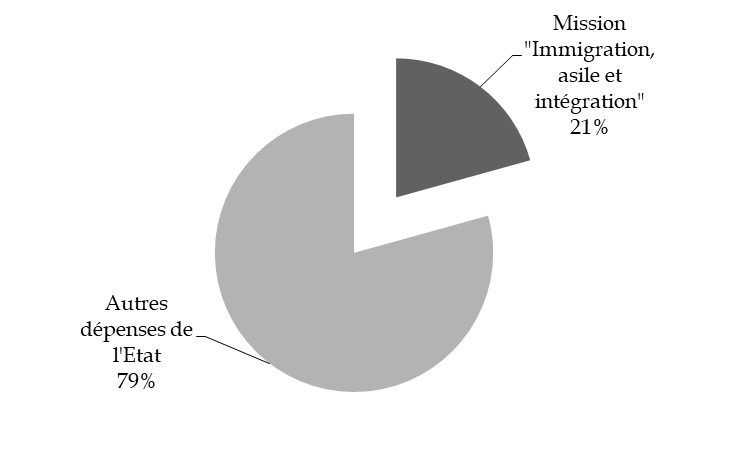

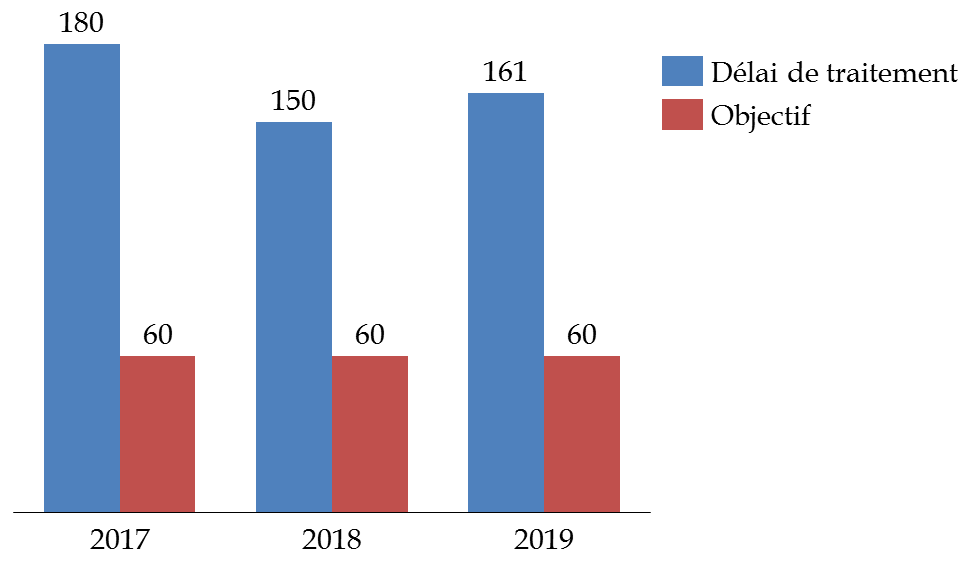

MISSION « IMMIGRATION, ASILE ET

INTÉGRATION »

m. sébastien meurant, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

1. Une poursuite de la sur-exécution

chronique des dépenses d'asile, résultant d'une demande

délibérément sous-évaluée par le

Gouvernement en loi de finances initiale

-

2. Une augmentation du délai d'examen des

demandes à l'Ofpra préjudiciable à la soutenabilité

de la mission

-

3. Un dépassement inéluctable de la

programmation triennale

-

1. Une poursuite de la sur-exécution

chronique des dépenses d'asile, résultant d'une demande

délibérément sous-évaluée par le

Gouvernement en loi de finances initiale

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

MISSION « INVESTISSEMENTS

D'AVENIR »

m. jean bizet, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

1. La quasi-totalité des autorisations

d'engagement ont été consommées et l'ensemble des

conventions avec les opérateurs ont été

signées : le PIA 3 est pleinement lancé

-

2. L'essentiel des crédits de paiement

votés en 2019 concernent la politique de l'enseignement supérieur

et de la recherche

-

3. La fin de gestion a été

marquée par d'importants mouvements de crédits, symptômes

d'une instrumentalisation opportuniste du PIA par le Gouvernement

-

4. L'important travail d'évaluation du

premier volet du PIA a été conduit fin 2019 est source de

nombreux enseignements dans la perspective d'un futur PIA 4

-

1. La quasi-totalité des autorisations

d'engagement ont été consommées et l'ensemble des

conventions avec les opérateurs ont été

signées : le PIA 3 est pleinement lancé

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

MISSION

« JUSTICE »

m. antoine lefèvre, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

1. Une hausse des frais de justice en

dépit d'un effort de budgétisation en loi de finances initiale

pour 2019

-

2. Une moindre hausse des effectifs pour la

justice judiciaire

-

3. Une lente mise en oeuvre du programme

immobilier de l'administration pénitentiaire

-

4. En dépit des réformes

initiées dans le cadre du protocole de sortie de crise dans

l'administration pénitentiaire, le schéma d'emplois reste

sous-exécuté

-

5. L'aide juridictionnelle : une

augmentation de plus de 5 % des dépenses en 2019

-

1. Une hausse des frais de justice en

dépit d'un effort de budgétisation en loi de finances initiale

pour 2019

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

MISSION « MÉDIAS, LIVRE ET

INDUSTRIES CULTURELLES » ET COMPTE DE CONCOURS FINANCIERS

« AVANCES À L'AUDIOVISUEL PUBLIC »

m. roger karoutchi, rapporteur spécial

-

MISSION

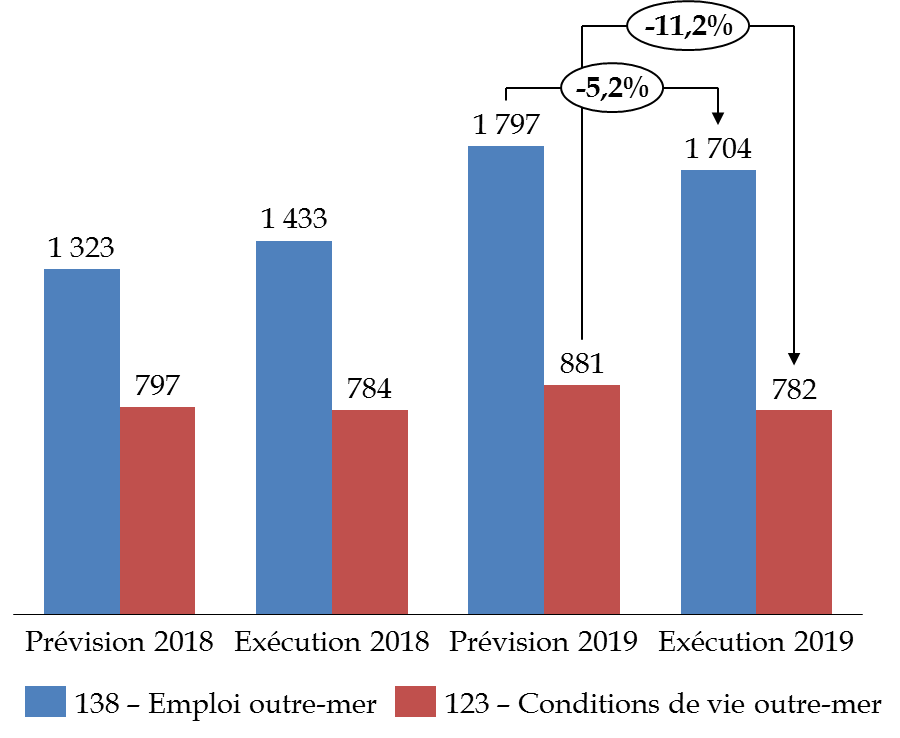

« OUTRE-MER »

mm. nuihau laurey et georges patient,

rapporteurs spéciaux

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

II. PRINCIPALES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

-

1. La promesse gouvernementale d'une

transformation de dépenses fiscales en dépenses

budgétaires en 2019 n'a pas été tenue

-

2. Pour la deuxième année

consécutive, une sous-exécution des dépenses relatives au

logement, malgré des besoins toujours prégnants

-

3. Une première année de mise en

oeuvre de la réforme des exonérations de charges sociales

marquée par une importante sous-consommation, traduisant la

nécessité de fiabiliser les prévisions de dépenses

et de stabiliser ce dispositif

-

1. La promesse gouvernementale d'une

transformation de dépenses fiscales en dépenses

budgétaires en 2019 n'a pas été tenue

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

CAS « PARTICIPATIONS

FINANCIÈRES DE L'ÉTAT »

m. victorin lurel, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

1. Une comparaison de l'exécution à

la prévision impossible

-

2. Des recettes en légère hausse en

2019, dont les deux tiers proviennent de la privatisation de la

Française des jeux

-

3. Des dividendes qui poursuivent leur baisse en

2019, avant une très forte diminution attendue en 2020

-

4. Des dépenses réduites à

un montant très faible en 2019

-

5. Un solde du compte fortement

excédentaire en 2019 en raison d'un décalage de

trésorerie

-

1. Une comparaison de l'exécution à

la prévision impossible

-

II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

1. Une performance dégradée du

portefeuille coté de l'État actionnaire en 2019, à rebours

des sommets atteints par les marchés actions

-

2. La privatisation de la Française des

jeux : un succès populaire à nuancer, mais une

« poule aux oeufs d'or » pour les commissionnaires de

l'État actionnaire

-

3. Le fonds pour l'innovation et

l'industrie : le maquillage effacé, la réalité d'un

mécanisme inutile se dévoile

-

1. Une performance dégradée du

portefeuille coté de l'État actionnaire en 2019, à rebours

des sommets atteints par les marchés actions

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

MISSION « POUVOIRS

PUBLICS »

m. jérôme bascher, rapporteur spécial

-

MISSION « RECHERCHE ET ENSEIGNEMENT

SUPÉRIEUR »

mm. philippe adnot et jean-françois rapin,

rapporteurs spéciaux

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

II. PRINCIPALES OBSERVATIONS SUR LES PROGRAMMES

« ENSEIGNEMENT SUPÉRIEUR »

(M. PHILIPPE ADNOT, RAPPORTEUR SPÉCIAL)

-

1. L'effort budgétaire en faveur de

l'enseignement supérieur se poursuit

-

2. L'enseignement privé : un taux de

mise en réserve dérogatoire compensé, en partie, par des

redéploiements internes qui ne saurait masquer la situation

financière difficile des établissements

-

3. La mise en oeuvre de la loi orientation et

réussite des étudiants : des moyens nouveaux dont le suivi

doit être amélioré

-

4. Les dépenses de personnel, un enjeu

majeur pour le programme 150

-

5. Des efforts dans la budgétisation des

crédits consacrés aux aides directes à poursuivre

-

6. La CVEC, récente taxe affectée,

dont le rehaussement du plafond est bienvenu et le suivi

nécessaire

-

7. La poursuite de l'expérimentation du

dialogue stratégique et de gestion qui doit s'orienter vers une prise en

compte plus importante de la performance des universités dans leur mode

de financement

-

1. L'effort budgétaire en faveur de

l'enseignement supérieur se poursuit

-

III. PRINCIPALES OBSERVATIONS SUR LES PROGRAMMES

« RECHERCHE » (M. JEAN-FRANÇOIS RAPIN, RAPPORTEUR

SPÉCIAL)

-

1. L'année 2019 s'inscrit dans une

trajectoire de renforcement du budget de la recherche, qui devrait se

poursuivre

-

2. La sincérisation du budget

amorcée l'an passé se poursuit en 2019

-

3. Une gestion budgétaire rigoureuse,

malgré un nouveau recours critiquable à une « marge de

gestion » en 2019

-

4. Le crédit d'impôt

recherche : une dépense fiscale dynamique dont l'efficacité

doit être davantage évaluée et le chiffrage

fiabilisé

-

5. Un renforcement de la cohérence externe

de la MIRES paraît préférable à une dispersion de

ses programmes « Recherche »

-

1. L'année 2019 s'inscrit dans une

trajectoire de renforcement du budget de la recherche, qui devrait se

poursuivre

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

RÉGIMES SOCIAUX ET DE

RETRAITE

ET CAS « PENSIONS »

mme sylvie vermeillet, rapporteure spéciale

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » EN

2019

-

A. DES DÉPENSES EN RETRAIT

-

1. Des dépenses globales

inférieures aux crédits programmés, un solde aux emplois

différenciés

-

2. Moins de dépenses qu'en

prévision malgré une opération contestable liée

à la grève dans les transports contre le projet de réforme

des retraites

-

a) Un besoin de financement de la CPRP-SNCF

inférieur à la prévision...

-

b) ...moins de dépenses que prévu

au bénéfice de la CPRP-SNCF mais une opération

budgétairement contestable

-

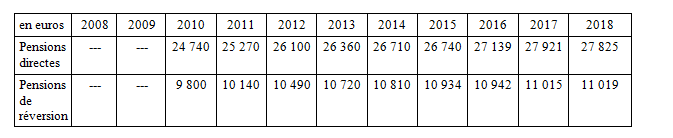

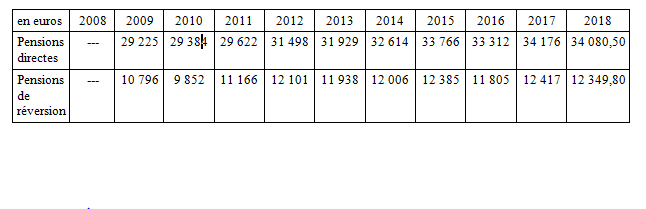

c) Pour la RATP, une sous consommation

très significative aux motifs qui n'apparaissent pas évidents et

aux aboutissants énigmatiques

-

d) Pour les autres régimes une

exécution généralement plus en phase avec la

prévision ; une exception : le régime des marins

-

e) La dernière apparition du RCO, un

régime au destin inquiétant

-

a) Un besoin de financement de la CPRP-SNCF

inférieur à la prévision...

-

1. Des dépenses globales

inférieures aux crédits programmés, un solde aux emplois

différenciés

-

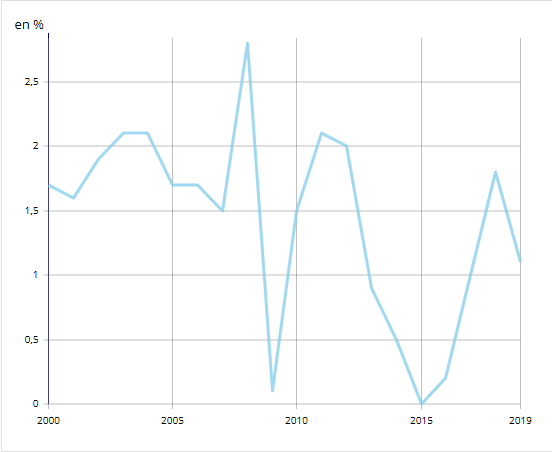

B. RETOUR EN 2019 À LA TRAJECTOIRE

DESCENDANTE DES CHARGES DE LA MISSION MAIS QUEL AVENIR ?

-

1. Après une exécution 2018

excédant le plafond de la nouvelle loi de programmation pluriannuelle

des finances publiques, la consommation des crédits est en 2019 sous le

plafond prévu

-

a) Ces dernières années, la

modération de l'inflation a été une manne pour la

mission...

-

b) ... que la loi de financement de la

sécurité sociale pour 2018, opérant une rupture du pacte

social sur les retraites, a amplifiée, involution qui n'a

été que partiellement corrigée en 2019...

-

c) ... contribuant au respect du plafond d'une

loi de programmation pluriannuelle des finances publiques...

-

d) ... d'ores et déjà

périmée

-

a) Ces dernières années, la

modération de l'inflation a été une manne pour la

mission...

-

2. Après l'augmentation transitoire des

charges en 2018, retour à une réduction des dépenses de la

mission en 2019

-

1. Après une exécution 2018

excédant le plafond de la nouvelle loi de programmation pluriannuelle

des finances publiques, la consommation des crédits est en 2019 sous le

plafond prévu

-

C. UN TAUX ÉLEVÉ DE

SUBVENTIONNEMENT DES RÉGIMES SUR LES CRÉDITS DE LA MISSION

À L'AVENIR TRÈS INCERTAIN

-

1. Les taux de subventionnement des

régimes spéciaux par la mission sont très

élevés...

-

2. ... mais les charges de la mission devraient

baisser...

-

3. ... au prix d'une (probable) réduction

des revenus de remplacement sur le cycle de vie et d'un décrochage

(certain) du taux de remplacement assuré par les régimes

spéciaux

-

1. Les taux de subventionnement des

régimes spéciaux par la mission sont très

élevés...

-

D. LA SUPERPOSITION DES RÉGIMES

SPÉCIAUX CRÉE DES SURCOÛTS DE GESTION DONT LA JUSTIFICATION

N'APPARAÎT PAS CLAIREMENT

-

A. DES DÉPENSES EN RETRAIT

-

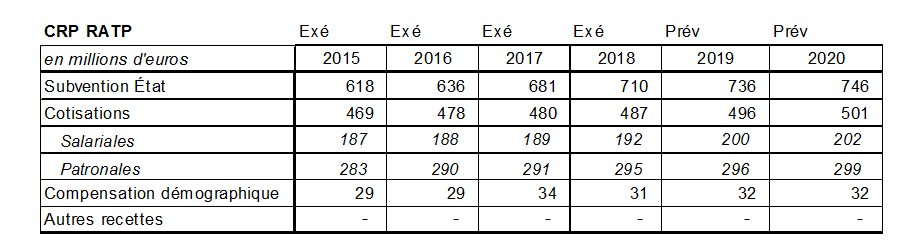

II. LE COMPTE D'AFFECTATION SPÉCIALE

« PENSIONS », UNE EXÉCUTION 2019 QUI ILLUSTRE UN

RÉGIME FINANCIER PLUS STRUCTUREL DE RÉDUCTION DE L'EMPREINTE DES

RÉGIMES DE FONCTIONNAIRES SUR LE SYSTÈME DE RETRAITES

-

A. UNE EXÉCUTION PRESQUE

« NOMINALE » DU COMPTE D'AFFECTATION SPÉCIALE

EN 2019

-

B. DES MASSES FINANCIÈRES DONT LA

LÉGÈRE AUGMENTATION NE REMET PAS EN CAUSE LES INFLEXIONS

PROFONDES DUES NOTAMMENT AUX RÉFORMES APPLIQUÉES AUX

RÉGIMES DE RETRAITE DES FONCTIONNAIRES

-

C. UN SOLDE MOINS EXCÉDENTAIRE EN 2019

MAIS UN EXCÉDENT APPAREMMENT DURABLE

-

D. UNE EXÉCUTION 2019 QUI ILLUSTRE

CERTAINES PARTICULARITÉS DU PILOTAGE DES RÉGIMES DE RETRAITE DES

FONCTIONNAIRES DE L'ÉTAT

-

1. Les régimes de retraite de la fonction

publique d'État ont mobilisé les leviers disponibles pour assurer

les besoins de financement liés au vieillissement de la

population

-

2. L'impact des instruments d'équilibrage

des régimes de retraite sur les régimes de la fonction publique,

quelques observations

-

a) Le décrochage de la pension moyenne par

rapport aux revenus d'activité, un paradoxe propre aux régimes de

fonctionnaires et une interrogation plus générale

-

b) Le relèvement de l'âge de

liquidation des droits, quelle faisabilité ?

-

(1) Les mécanismes de contention des

pensions des fonctionnaires ont exercé un effet très significatif

ces dernières années, avec des impacts fortement

asymétriques.

-

(2) Le relèvement de l'âge

légal, quelles perspectives ?

-

a) Le décrochage de la pension moyenne par

rapport aux revenus d'activité, un paradoxe propre aux régimes de

fonctionnaires et une interrogation plus générale

-

1. Les régimes de retraite de la fonction

publique d'État ont mobilisé les leviers disponibles pour assurer

les besoins de financement liés au vieillissement de la

population

-

A. UNE EXÉCUTION PRESQUE

« NOMINALE » DU COMPTE D'AFFECTATION SPÉCIALE

EN 2019

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » EN

2019

-

MISSION « RELATIONS AVEC LES

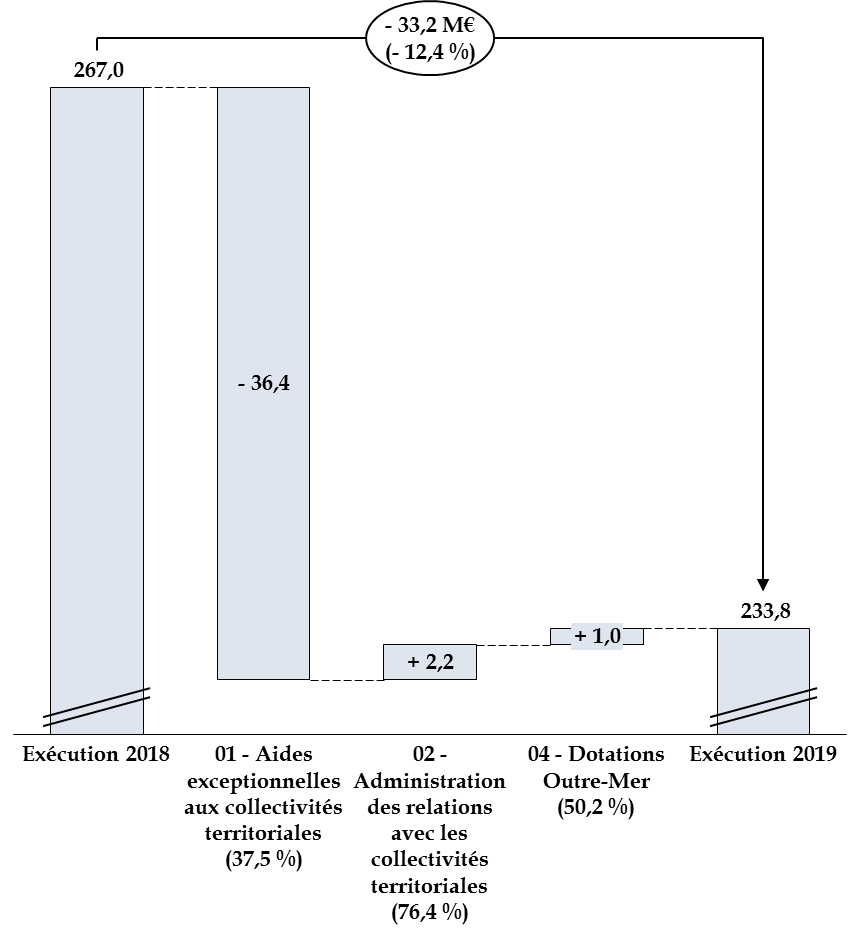

COLLECTIVITÉS TERRITORIALES »

ET COMPTE DE CONCOURS FINANCIERS

« AVANCES AUX COLLECTIVITÉS TERRITORIALES »

mm. charles guené et claude raynal, rapporteurs spéciaux

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION ET DU COMPTE DE CONCOURS FINANCIERS EN 2019

-

II. PRINCIPALES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX : DES DOTATIONS DE SOUTIEN À L'INVESTISSEMENT LOCAL

QUI DOIVENT FAIRE L'OBJET D'UNE GRANDE ATTENTION

-

1. Des ouvertures de crédits en

légère diminution mais une exécution qui

s'améliore

-

2. Un remplacement de la dotation

générale d'équipement (DGE) des départements par

une dotation de soutien à l'investissement des départements

(DSID) qui augmente la part de financement sur appels à projets

-

3. Une évaluation de la performance des

dotations d'investissement local à améliorer

-

1. Des ouvertures de crédits en

légère diminution mais une exécution qui

s'améliore

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION ET DU COMPTE DE CONCOURS FINANCIERS EN 2019

-

MISSION « REMBOURSEMENTS ET

DÉGRÈVEMENTS »

m. pascal savoldelli, rapporteur spécial

-

I. L'EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

II. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

I. L'EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

MISSION

« SANTÉ »

m. alain joyandet, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

1. Des annulations conséquentes au sein du

programme 204 liées aux retards pris dans l'indemnisation des victimes

de la Dépakine

-

2. La progression non maîtrisée des

dépenses de l'agence de santé de Wallis-et-Futuna

-

3. Les indicateurs, révélateurs

d'une absence d'efficacité de la politique de prévention ?

-

4. L'aide médicale d'État

(AME) : une exécution quasi conforme à la prévision

budgétaire qui ne saurait occulter une dynamique

non-maîtrisée de la dépense

-

1. Des annulations conséquentes au sein du

programme 204 liées aux retards pris dans l'indemnisation des victimes

de la Dépakine

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

MISSION

« SÉCURITÉS »

- PROGRAMMES « GENDARMERIE NATIONALE »

ET « POLICE NATIONALE »

m. philippe dominati, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

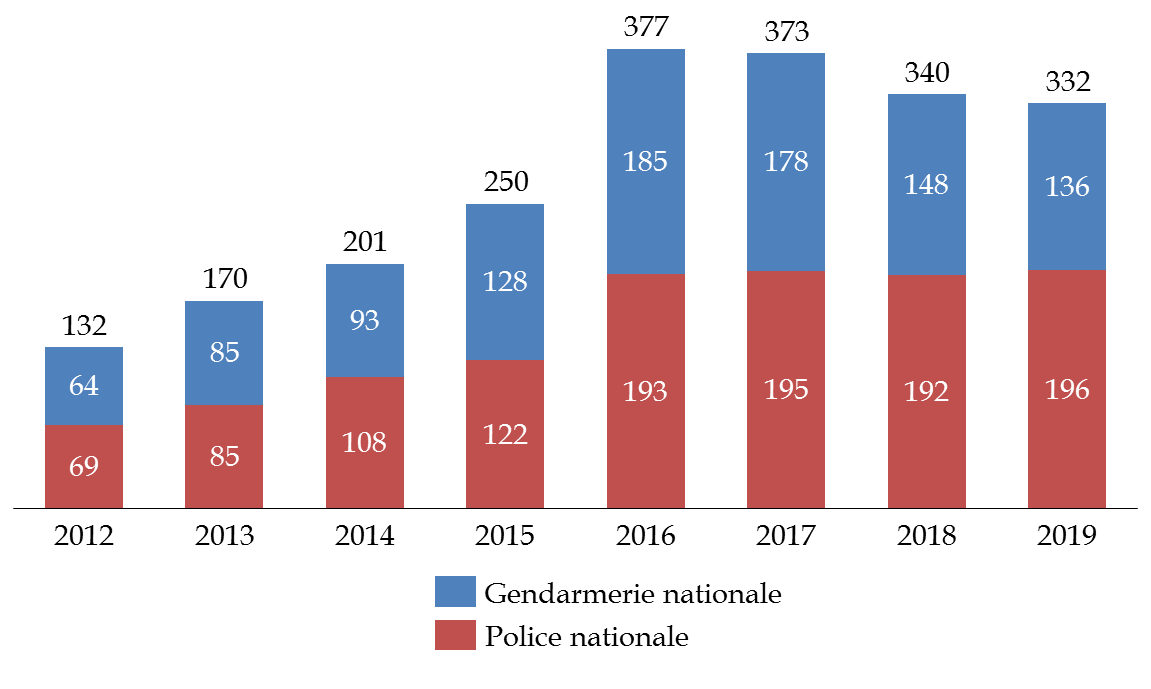

1. Une absence de maîtrise des

dépenses de personnel, marquées par des mesures indemnitaires

insoutenables

-

2. Un amorçage de l'indemnisation du stock

d'heures supplémentaires de la police nationale, selon des

modalités contestables

-

3. Une poursuite du coûteux plan de

recrutement de 10 000 policiers et gendarmes

-

4. Pour la deuxième année

consécutive, un effet d'éviction des dépenses

d'équipement des deux forces par les dépenses de personnel

-

1. Une absence de maîtrise des

dépenses de personnel, marquées par des mesures indemnitaires

insoutenables

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

MISSION

« SÉCURITÉS »

- PROGRAMME « SÉCURITÉ ET ÉDUCATION ROUTIÈRES »

ET CAS « CONTRÔLE DE LA CIRCULATION ET DU STATIONNEMENT ROUTIERS »

m. jean-marc gabouty, rapporteur spécial

-

I. LE PROGRAMME 207 « SÉCURITÉ

ET ÉDUCATION ROUTIÈRES »

-

II. LE COMPTE SPÉCIAL

« CONTRÔLE DE LA CIRCULATION ET DU STATIONNEMENT

ROUTIERS »

-

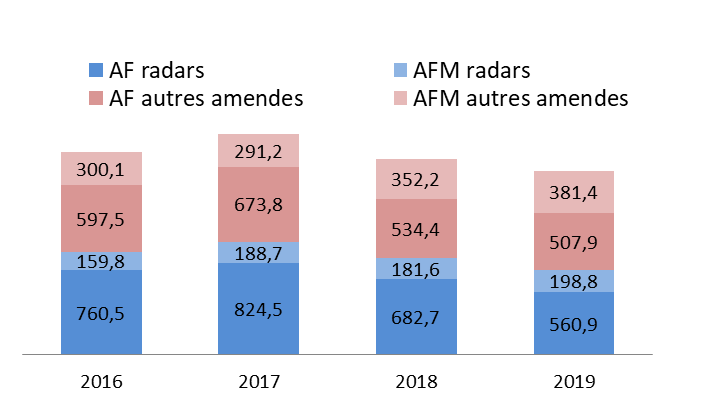

A. EXÉCUTION DES CRÉDITS

-

1. Un compte spécial en léger

déficit

-

2. La réalisation des recettes n'a pas

été conforme aux prévisions et a nécessité

un ajustement en LFR notamment afin de préserver les ressources de

l'AFITF

-

a) Les recettes des amendes forfaitaires radars

ont été nettement inférieures aux prévisions

-

b) Les recettes des autres amendes ont

été supérieures aux prévisions en raison notamment

de la part élevée des amendes majorées.

-

c) La LFR du 2 décembre 2019 est venue

atténuer les effets de ces évolutions contraires de

recettes

-

a) Les recettes des amendes forfaitaires radars

ont été nettement inférieures aux prévisions

-

1. Un compte spécial en léger

déficit

-

B. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

1. Les recettes des radars enregistrent aussi une

baisse tendancielle de long terme

-

2. Le déploiement de nouveaux radars est

en cours, il est donc opportun d'améliorer la programmation des

crédits

-

3. L'exclusion des ressources de l'AFITF du

compte spécial est source de fragilité et de

complexité

-

4. Le périmètre du CAS pourrait

être resserré afin d'en simplifier la lisibilité

-

1. Les recettes des radars enregistrent aussi une

baisse tendancielle de long terme

-

A. EXÉCUTION DES CRÉDITS

-

I. LE PROGRAMME 207 « SÉCURITÉ

ET ÉDUCATION ROUTIÈRES »

-

MISSION

« SÉCURITÉS »

- PROGRAMME « SÉCURITÉ CIVILE »

m. jean pierre vogel, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DU

PROGRAMME EN 2019

-

II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

1. Des dépenses d'investissement qui

poursuivent leur progression, conformément à

l'échéancier du remplacement des aéronefs de la

sécurité civile

-

2. Des dépenses d'intervention

sous-budgétées, relatives au remboursement des

« colonnes de renforts »

-

3. Une saison des feux plus intense, ayant

mobilisé plus de ressources que prévues

-

1. Des dépenses d'investissement qui

poursuivent leur progression, conformément à

l'échéancier du remplacement des aéronefs de la

sécurité civile

-

I. EXÉCUTION DES CRÉDITS DU

PROGRAMME EN 2019

-

MISSION « SOLIDARITÉ, INSERTION

ET ÉGALITÉ DES CHANCES »

mm. arnaud bazin et éric bocquet, rapporteurs spéciaux

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

1. Comme en 2018, une consommation des

crédits supérieure à la prévision

budgétaire...

-

a) Une exécution qui dépasse de

plus de 800 millions d'euros la prévision de la loi de finances pour

2019

-

b) Des dépenses d'intervention qui ne

cessent d'augmenter, notamment de la prime d'activité et de l'AAH qui

représentent plus de 80 % des crédits de la mission

-

Ce dépassement budgétaire est

principalement dû au dynamisme des dépenses d'intervention

financées par cette mission, qui sont structurellement orientées

à la hausse, en raison des évolutions démographiques, avec

le vieillissement de la population, et notamment le faible taux de sortie du

dispositif de l'allocation aux adultes handicapés (AAH).

-

a) Une exécution qui dépasse de

plus de 800 millions d'euros la prévision de la loi de finances pour

2019

-

2. ...qui a nécessité le

dégel de la réserve de précaution et des ouvertures de

crédits en loi de finances rectificative

-

1. Comme en 2018, une consommation des

crédits supérieure à la prévision

budgétaire...

-

II. PRINCIPALES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

-

1. Des efforts de meilleure budgétisation

en loi de finances initiale encore insuffisants pour l'allocation aux adultes

handicapés et la prime d'activité

-

2. Les mineurs non accompagnés (MNA) et la

protection juridique des majeurs : une baisse des dépenses

s'apparentant à un désengagement de l'État

-

3. L'aide alimentaire : un dispositif vital

durement mis à l'épreuve

-

4. L'égalité femmes-hommes :

des progrès dans l'exécution budgétaire, mais des points

de vigilance demeurent

-

5. Le pilotage des dépenses fiscales

évaluées à près de 13 milliards d'euros doit

être renforcé

-

6. Une maquette de performance qui

mériterait certaines adaptations

-

1. Des efforts de meilleure budgétisation

en loi de finances initiale encore insuffisants pour l'allocation aux adultes

handicapés et la prime d'activité

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

MISSION « SPORT, JEUNESSE ET VIE

ASSOCIATIVE »

m. éric jeansannetas, rapporteur spécial

-

MISSION « TRAVAIL ET

EMPLOI »

ET CAS « FINANCEMENT NATIONAL DU DÉVELOPPEMENT ET DE LA MODERNISATION DE L'APPRENTISSAGE »

m. emmanuel capus et mme sophie taillé-polian,

rapporteurs spéciaux

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

-

II. PRINCIPALES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

-

1. Les enveloppes allouées aux contrats

aidés et au secteur de l'insertion par l'activité

économique évoluent en sens contraire

-

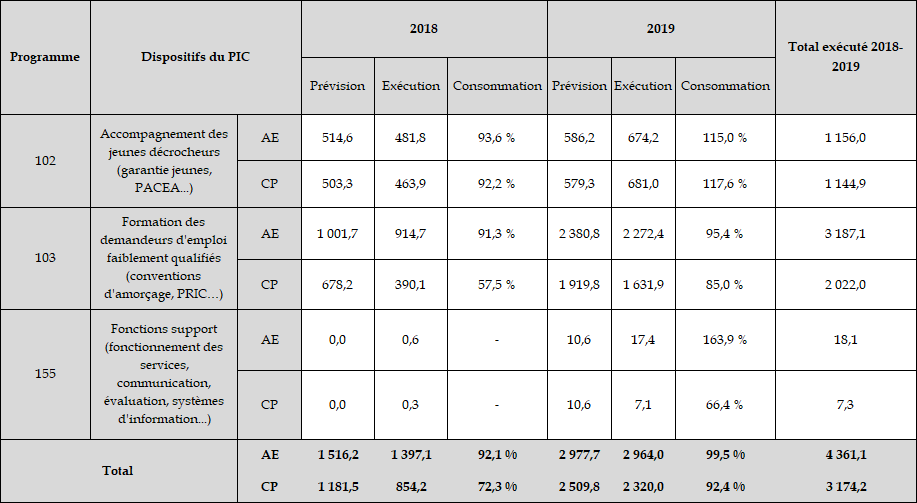

2. Le Plan d'investissement dans les

compétences poursuit sa montée en puissance

-

3. Les opérateurs de la mission

« Travail et emploi » : les cas particuliers de

Pôle emploi et de l'AFPA

-

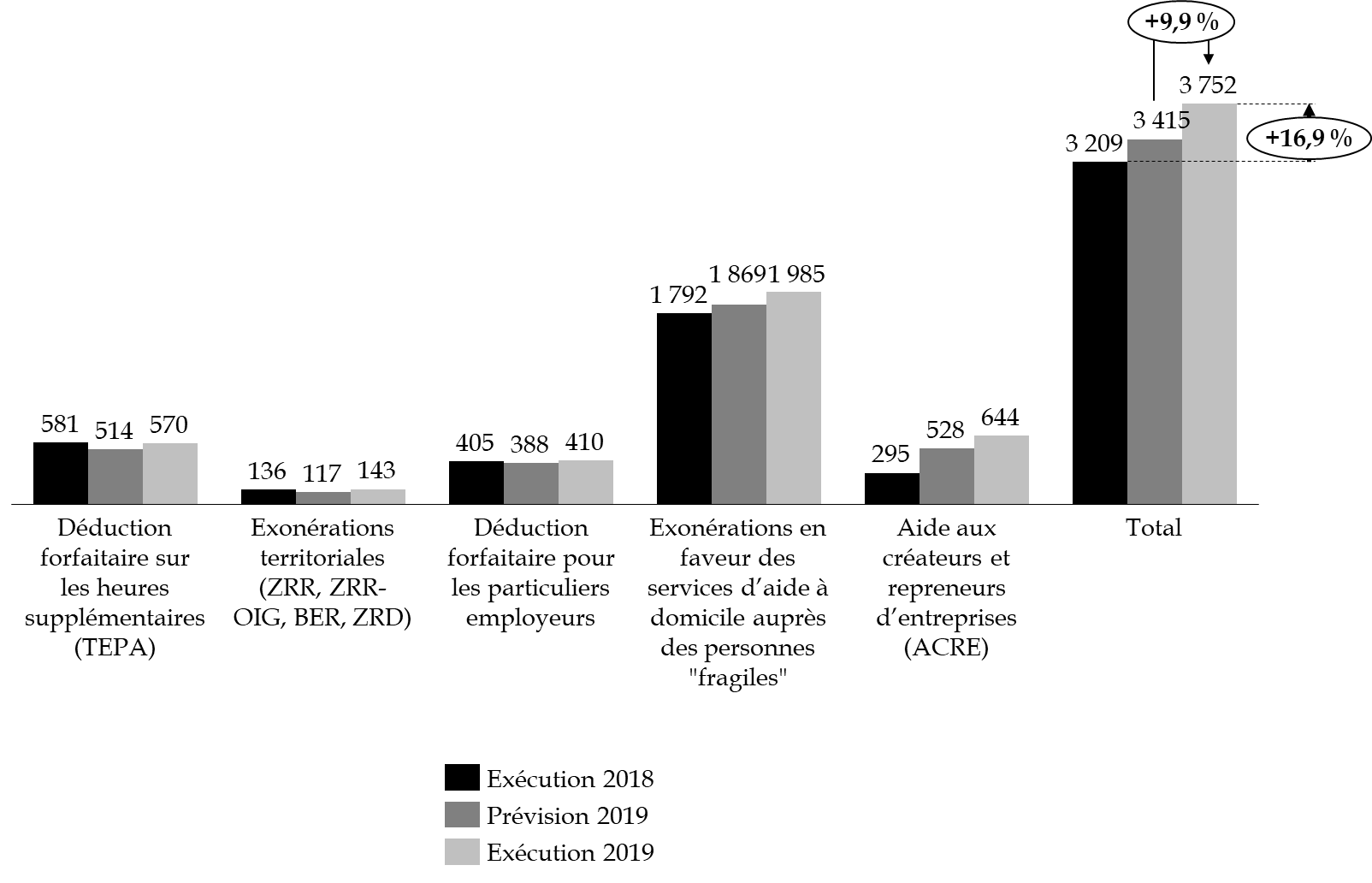

4. Les prévisions afférentes aux

compensations d'exonérations de cotisations sociales portées par

la mission doivent être fiabilisées

-

5. Les « emplois

francs » : un dispositif qui peine à monter en

puissance

-

6. Les maisons de l'emploi : un soutien

financier de l'État à conserver

-

1. Les enveloppes allouées aux contrats

aidés et au secteur de l'insertion par l'activité

économique évoluent en sens contraire

-

III. LE COMPTE D'AFFECTATION SPÉCIALE

« FINANCEMENT NATIONAL DU DÉVELOPPEMENT ET DE LA MODERNISATION DE

L'APPRENTISSAGE » (CAS « FNDMA »)

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2019

N° 528

SÉNAT

SESSION ORDINAIRE DE 2019-2020

Enregistré à la Présidence du Sénat le 17 juin 2020

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi , adopté par l'Assemblée nationale après engagement de la procédure accélérée, de règlement du budget et d' approbation des comptes de l' année 2019 ,

Tome II : Contributions des rapporteurs spéciaux

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

2899 , 3011 et T.A. 432 |

|

|

Sénat : |

505 (2019-2020) |

|

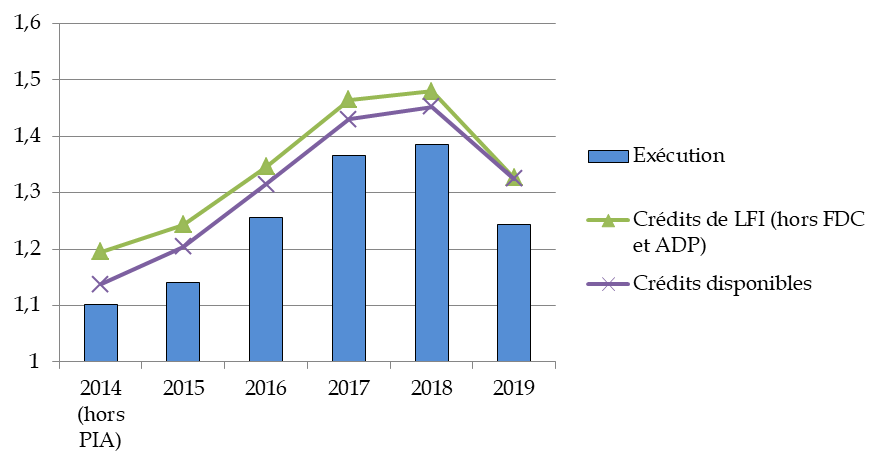

PARTICIPATION DE LA FRANCE

AU

BUDGET DE L'UNION EUROPÉENNE

m. patrice joly, rapporteur

spécial

SOMMAIRE

Pages

I. EXÉCUTION DU PRÉLÈVEMENT SUR RECETTES EN 2019 7

1. Une exécution en 2019 relativement proche de la prévision inscrite en loi de finances initiale 8

2. Les facteurs explicatifs de l'écart à la prévision 9

II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL 11

1. La progression des « restes à liquider » : un angle mort de la gestion financière et budgétaire de l'Union européenne 11

2. La prévisibilité des ressources de l'Union européenne devrait devenir un point de crispation de plus en plus important 12

I. EXÉCUTION DU PRÉLÈVEMENT SUR RECETTES EN 2019

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF) 1 ( * ) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ». Il est composé principalement des éléments suivants :

- la ressource relative à la taxe sur la valeur ajoutée (TVA) qui correspond à 0,3 % d'une assiette harmonisée pour l'ensemble des États membres ;

- la ressource fondée sur le revenu national brut (RNB) , dite « ressource RNB » ;

- la participation de la France au montant de la correction britannique .

Bien que le PSRUE représente une dépense au sens de la comptabilité nationale, il est traité comme une moindre recette et son montant est inscrit en première partie de loi de finances.

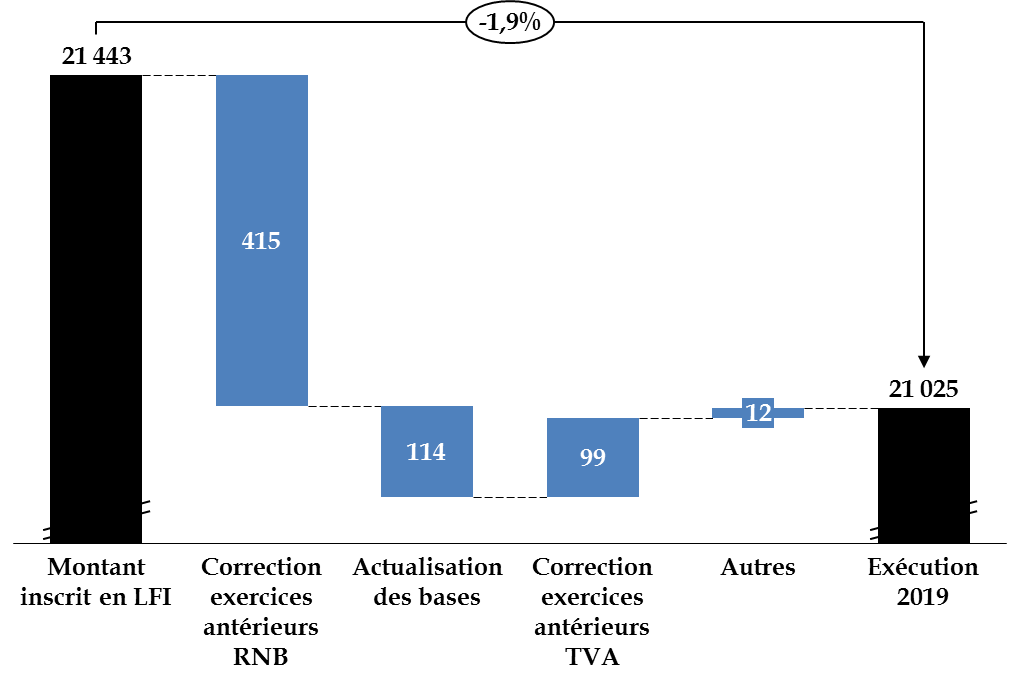

Traditionnellement, le PSRUE ne faisait pas l'objet d'une contribution dans le cadre du projet de loi de règlement du budget et d'approbation des comptes. Toutefois, le rapporteur spécial a souhaité qu'il fasse, pour la troisième année consécutive, l'objet d'un traitement spécifique en raison de son montant conséquent - 21 milliards d'euros en 2019 - et de son effet non négligeable sur l'équilibre des finances publiques.

Pour rappel, le PSRUE constitue la majeure partie, mais non la totalité, de la contribution de la France au budget de l'Union européenne . En effet, depuis 2010, son périmètre ne comprend plus les ressources propres traditionnelles (droits de douane et cotisations sur le sucre) versées par la France à l'Union européenne.

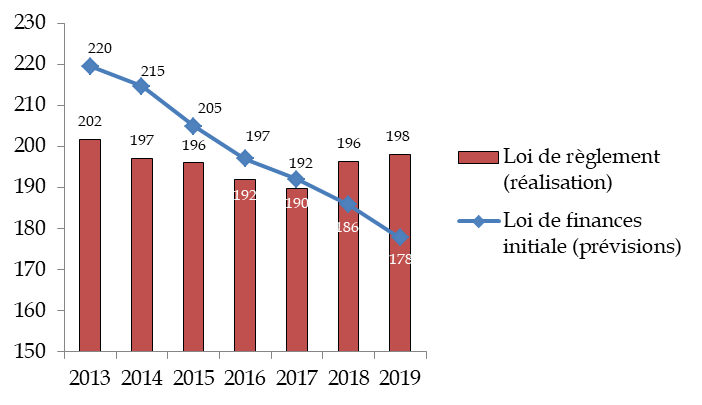

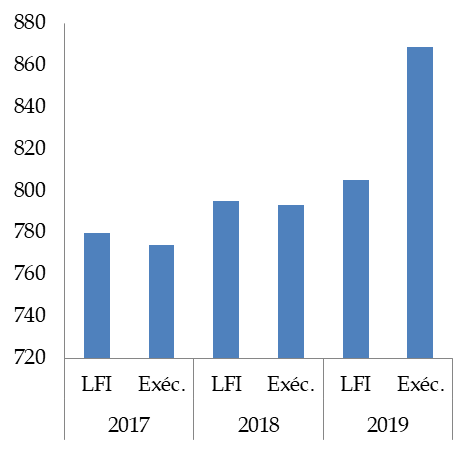

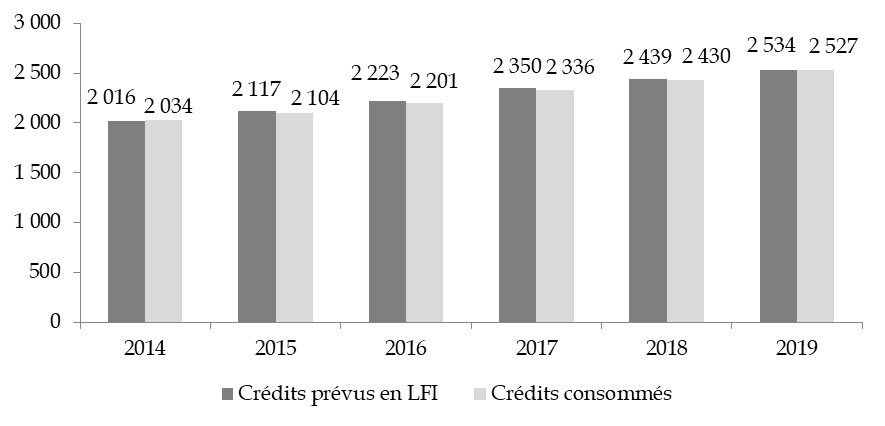

1. Une exécution en 2019 relativement proche de la prévision inscrite en loi de finances initiale

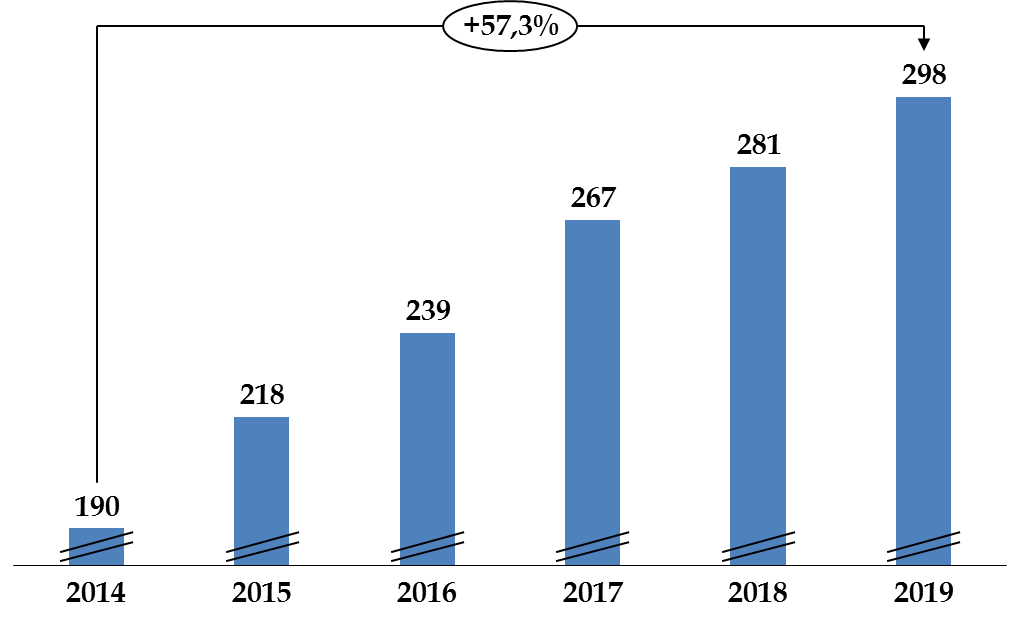

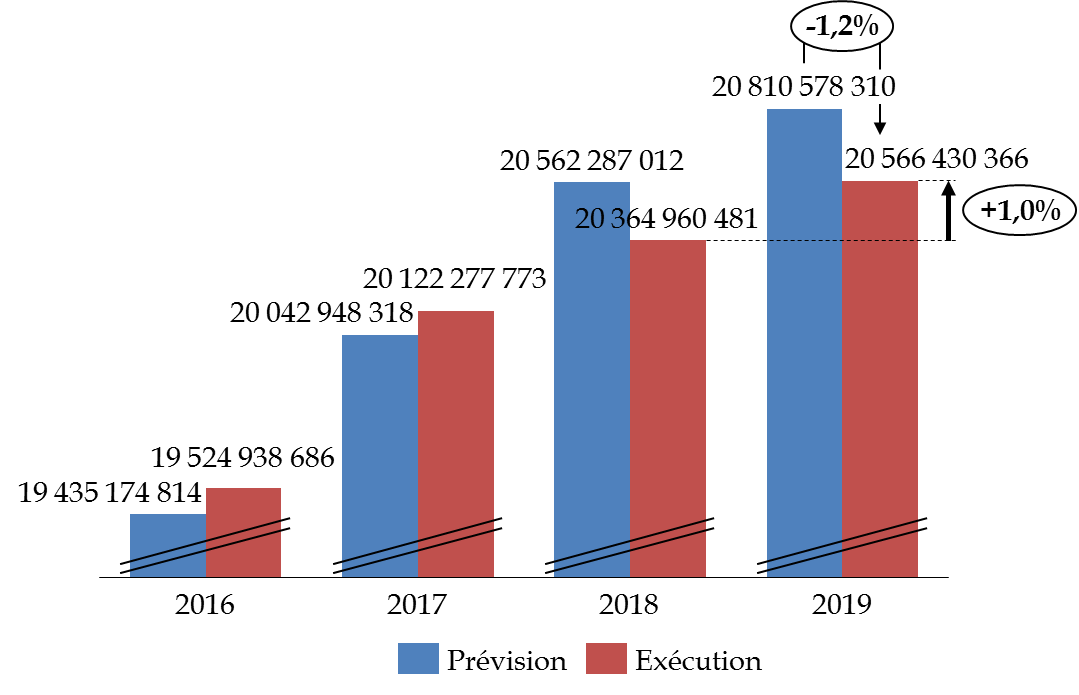

Évolution du prélèvement sur

recettes

au profit de l'Union européenne

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Crédits votés en LFI |

20 224 |

20 742 |

20 169 |

18 690 |

19 912 |

21 443 |

|

Crédits exécutés |

20 347 |

19 702 |

18 996 |

16 380 |

20 645 |

21 025 |

|

Écart LFI/exécution en valeur |

123 |

- 1 040 |

- 1 173 |

- 2 310 |

733 |

- 418 |

|

Écart LFI/exécution en % |

0,6 % |

- 5 % |

- 5,8 % |

- 12,4 % |

3,7 % |

- 1,9 % |

Source : commission des finances, à partir des documents budgétaires

La loi de finances pour 2019 évaluait le montant du PSRUE à 21,4 milliards d'euros , soit une augmentation de 3,9 % par rapport au montant exécuté en 2018.

Le montant annuel du PSRUE varie selon les cycles de dépenses des cadres financiers pluriannuels, et poursuit une montée en charge progressive . Ainsi, après une sous-exécution de 12,4 % en 2017 caractérisée par les retards de décaissement des crédits européens, le montant du montant du PSRUE a progressé de 3 % environ depuis 2014 .

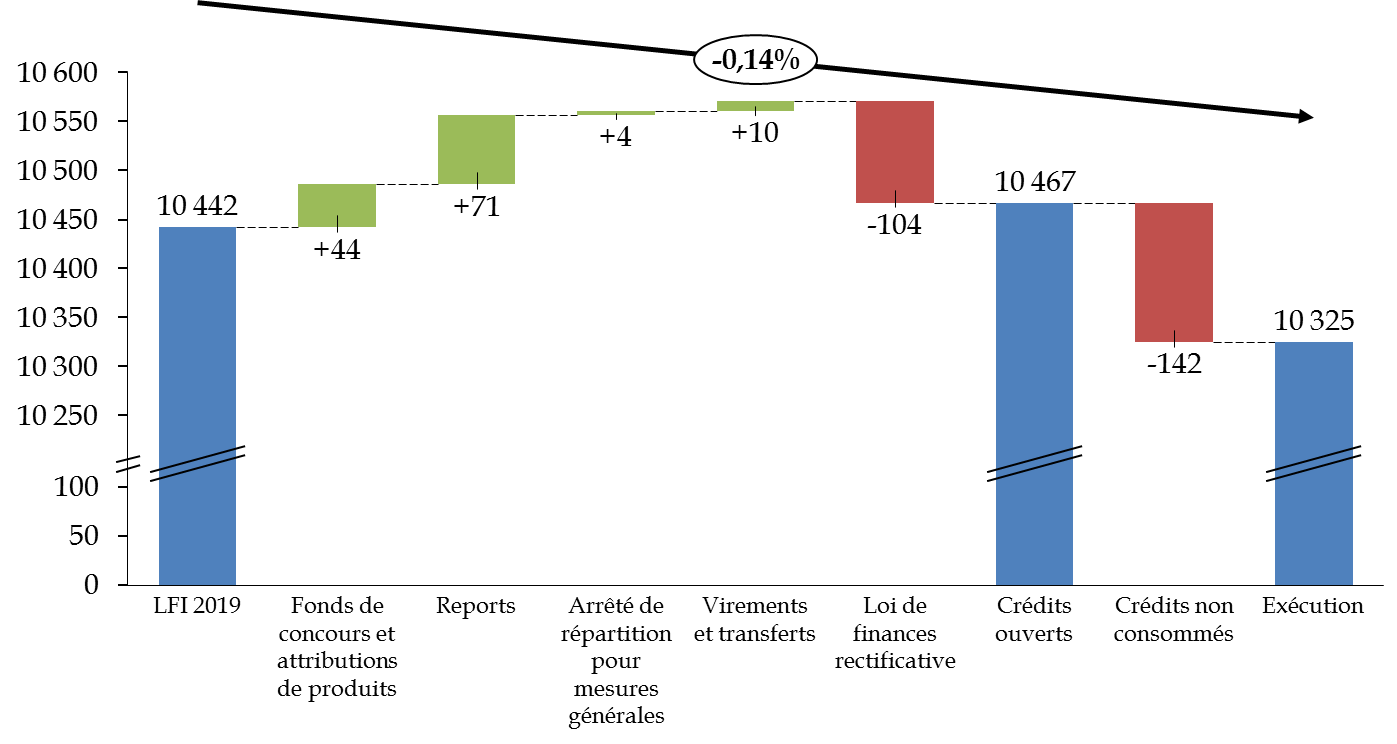

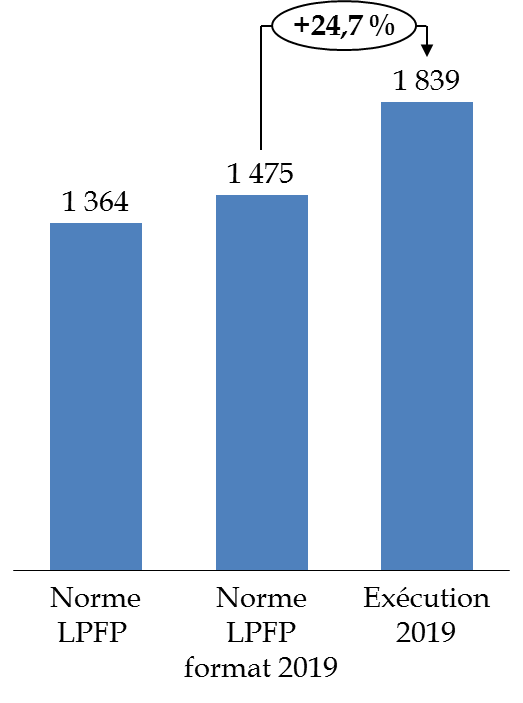

Cette montée en charge du PSRUE est toutefois bien inférieure à ce qu'avait anticipé la loi de programmation des finances publiques pour les années 2018 à 2022 2 ( * ) . En effet, celle-ci avait prévu que le PSRUE s'élèverait à 23,3 milliards d'euros en 2019, soit 2,3 milliards d'euros de plus que le montant effectivement exécuté .

En fin de gestion, la loi de finances rectificative pour 2019 3 ( * ) a tenu compte de la perspective de cette sous-exécution en minorant de 249 millions d'euros le montant du PSRUE.

Cette sous-exécution du montant du PSRUE s'écarte de 1,9 % de la prévision inscrite en loi de finances initiale. Cet écart est relativement faible , compte tenu de la sous-exécution historique constatée en 2017, et des sous-exécutions plus importantes constatées en 2015 et 2016.

Si l'exercice 2019 est caractérisé par une sous-exécution, il s'inscrit néanmoins dans un retournement de tendance par rapport à la première moitié du cadre financier pluriannuel.

2. Les facteurs explicatifs de l'écart à la prévision

Pour rappel, aux termes de l'article 310 du Traité sur le fonctionnement de l'Union européenne (TFUE), la contribution des États membres constitue la variable d'ajustement en cas d'évolution non anticipée des dépenses de l'Union européenne .

Ainsi, le montant du PSRUE inscrit dans le projet de loi de finances n'est qu'évaluatif. Il repose sur :

- le projet de budget de la Commission européenne , présenté en N-1. Ce projet de budget établit les prévisions de besoins de financement de l'Union européenne en crédits de paiements pour l'année suivante ;

- les hypothèses d'évolution des assiettes des ressources TVA et RNB de l'ensemble des États membres , actualisées après la réunion du comité consultatif des ressources propres (CCRP) en mai de l'année N-1 ;

- les hypothèses des montants des corrections accordées à certains États membres ainsi que le montant prévisionnel du solde budgétaire de l'exercice en cours, reporté sur le budget de l'année suivante.

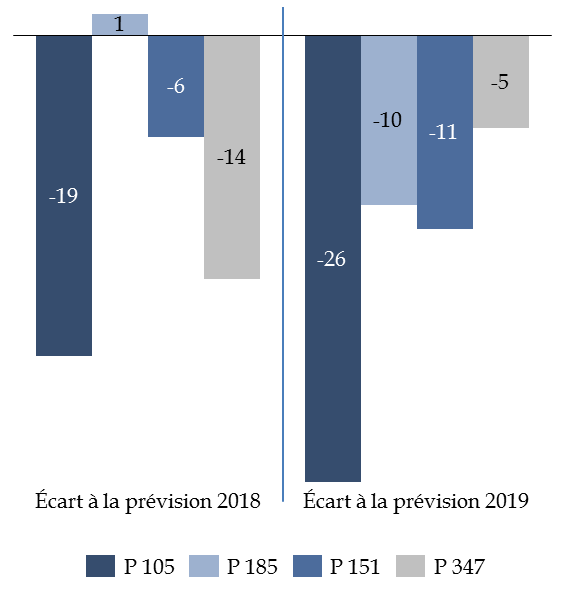

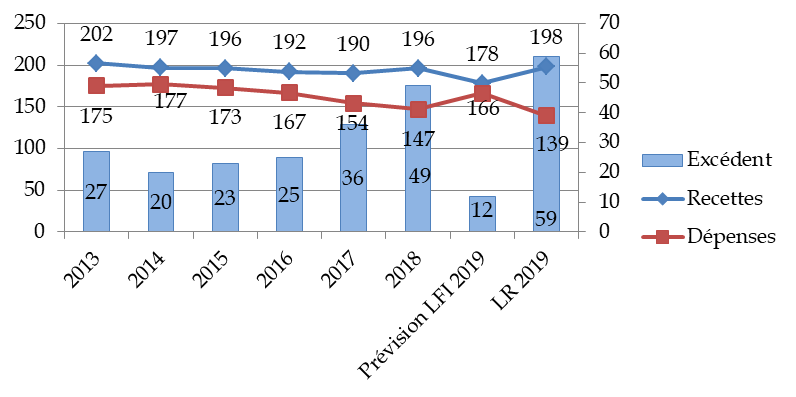

Pour l'exercice 2019, le recours aux contributions nationales en tant que ressource d'équilibre a été moins important que prévu. Toutefois, cette évolution en cours de gestion résulte d'évènements circonstanciés et ponctuels , et non d'une réelle amélioration de la prévision du montant de la contribution de la France au budget de l'Union européenne.

En effet, la minoration de la contribution nationale de la France au budget de l'Union européenne s'explique principalement par deux facteurs :

- des corrections sur les exercices antérieurs , c'est-à-dire les révisions appliquées a posteriori sur les montants que les États membres doivent payer chaque année, ont été moins élevées que prévu ;

- la non-adoption du budget rectificatif n° 4 , en raison d'un désaccord entre le Parlement européen et le Conseil, n'a pas permis d'actualiser les bases de calcul du CCRP . Cette actualisation aurait dû conduire à minorer le montant théorique perçu par les douanes, ce qui aurait mécaniquement entraîné une augmentation des contributions nationales des États membres. Ce budget rectificatif aurait également réactualisé les clés de contribution au titre de la ressource RNB, de la ressource TVA et de la participation au « chèque » britannique.

Facteurs justifiant l'écart entre la

prévision et l'exécution

du montant du PSRUE en

2019

(en millions d'euros)

Source : Commission des finances, à partir de la note d'exécution budgétaire de la Cour des comptes

II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. La progression des « restes à liquider » : un angle mort de la gestion financière et budgétaire de l'Union européenne

La question des besoins en crédits de paiement s'explique par le « reste à liquider » (RAL) qui caractérise les engagements financiers pris par l'Union européenne mais qui n'ont pas été couverts par des paiements.