II. UNE STAGNATION DE L'AMBITION AGRICOLE DE LA FRANCE

A. LA MISSION AGRICULTURE, ALIMENTATION, FORÊT ET AFFAIRES RURALES (AAFAR), UN VECTEUR BUDGÉTAIRE PERFECTIBLE

Les documents annexés aux lois de finances répondent à des fonctionnalités différentes, les unes normatives, faisant écho au principe de spécialité budgétaire qui s'applique au vote et à l'exécution des crédits, les autres, informatives. Ces dernières ont été développées dans le prolongement de l'adoption de la loi organique relative aux lois de finances qui a souhaité améliorer l'information du Parlement sur les politiques publiques qu'il dote en moyens financiers.

Sur ces deux plans, la mission AAFAR apparaît largement perfectible.

Une observation de principe

Les documents budgétaires assignent à des directeurs d'administration centrale le rôle de « responsables » des différents programmes qui les composent. Cette assignation peut bien être pertinente dans le cadre du fonctionnement ordinaire des ministères.

Dans les relations avec le Parlement, elle ne l'est pas. Seuls les ministres sont responsables.

Par ailleurs, cette assignation tend à accréditer auprès de l'opinion publique une idée fausse, celle d'une administration qui déciderait et devrait être tenue pour responsable.

Ce sont toujours les ministres qui décident.

1. Une mission aux limites de la lisibilité et de la conformité avec la loi organique sur les lois de finances

À partir de 2017, la mission « Agriculture, alimentation, forêt et affaires rurales » qui comportait alors quatre programmes a été restructurée par fusion des crédits du programme 154 consacré au développement de l'agriculture et de ceux du programme 149 qui regroupait jusqu'alors les crédits de la politique de la forêt. Puis, la mission a réintégré en 2018 les crédits de la pêche et de l'aquaculture. Ce ne sont là que deux événements renforçant une impression générale d'illisibilité, qui, au demeurant, s'accompagne d'interrogations plus juridiques, sur la conformité de la mission avec les principes de notre droit budgétaire.

Désormais, la mission est structurée autour de trois programmes :

- le programme 149 (désormais intitulé « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire, de la forêt, de la pêche et de l'aquaculture ») regroupe la majeure partie des dépenses de la mission, tout en agrégeant des crédits consacrés à des politiques publiques diverses et spécifiques ;

- le programme 206 est spécifiquement dédié aux actions destinées à assurer la sécurité et la qualité sanitaires de l'alimentation ;

- enfin, le programme 215 « Conduite et pilotage des politiques de l'agriculture » est un programme transversal de soutien aux actions des services .

Les poids budgétaires de ces programmes sont très inégaux, le programme 149 concentrant 60 % des dotations de loi de finances initiale contre 18,3 % pour le programme 206 et 21,7 % pour le programme 215.

La coagulation de crédits concourant à des politiques publiques - qui, pour pouvoir être subsumées par une problématique d'ensemble portant sur la production de ressources naturelles, n'en obéissent pas moins à des fonctionnalités très différentes et s'inscrivent dans des problématiques socioéconomiques fort diversifiées -, dans un unique programme gagné par une sorte d'obésité progressive, n'est pas de nature à améliorer la lisibilité de la mission.

Cette dernière est également altérée par la multiplication des dotations allant à un nombre considérable de délégataires des missions du ministère de l'agriculture, qu'ils soient des opérateurs ou des organismes liés à l'État par des conventions plus ou moins actualisées et contrôlées, mais aussi par le choix de ne pas isoler les dépenses d'administration propres aux différentes interventions mises en oeuvre par le ministère, ce dernier ne procédant, et encore que partiellement, à une telle individualisation que pour ses actions de contrôle de la sécurité sanitaire « de la fourche à la fourchette ».

En soi, le défaut de lisibilité des masses budgétaires confiées au ministère de l'agriculture et de l'alimentation, défaut qui s'aggrave chaque année, pose un problème de rang constitutionnel.

En outre, au regard des prescriptions de la loi organique relative aux lois de finances (LOLF), la confusion de crédits de vocations disparates au sein du programme 149 mériterait d'être reconnue comme contrevenant à la lettre et à l'esprit de la LOLF.

Les rapporteurs spéciaux s'interrogent sur la conformité de la confusion des crédits pour la forêt avec ceux consacrés à l'économie agricole avec les termes de l'alinéa 6 de l'article 7 de la loi organique du 1er août 2001 relative aux lois de finances (LOLF) relatif aux programmes budgétaires dans la mesure où les objets de ces politiques publiques ne sont pas nécessairement les mêmes.

Il en va de même pour les crédits consacrés à la pêche et à l'aquaculture qui ont été intégrés au programme 149 sans nulle considération de l'esprit de la LOLF.

Rappelant qu'ils avaient exprimé le souhait que les services concernés sollicitent les parlementaires des commissions des finances des deux chambres, pour avis, avant d'engager de telles démarches, ils ne peuvent que constater que l'inclusion réalisée en 2018 des crédits de la pêche et de l'aquaculture dans le programme 149 s'est affranchie de cette ferme recommandation.

Les rapporteurs spéciaux renouvellent leur demande que le Gouvernement procède à un recalibrage des programmes composant la mission et souhaitent être consultés sans délai.

2. Une information insatisfaisante sur les concours publics à l'agriculture

La vocation des documents budgétaires annexés aux projets de loi de finances est de constituer le support de l'autorisation parlementaire tant dans son objet que dans l'information qu'implique un vote tout à fait éclairé.

Les crédits de la mission AAFAR ne correspondent structurellement qu'à une (faible) partie des concours publics à l'agriculture, à la forêt et à la pêche 30 ( * ) , qui, en 2019, se seraient élevés à 21,4 milliards d'euros (contre 21,2 milliards d'euros en 2018), soit une quasi-stagnation.

L'examen du projet de loi de règlement devrait offrir l'occasion d'appréhender au plus près la contribution de la mission aux concours publics soutenant in fine les revenus agricoles, objectif d'autant plus légitime que les dépenses de la mission sont, pour une part importante, la contrepartie nationale d'interventions européennes.

Or, cette information n'est pas rendue disponible dans le rapport annuel de performances de la mission annexé au projet de loi de règlement.

Les délais de confection des comptes nationaux agricoles sont en cause. À la date d'examen du projet de loi de règlement seuls sont disponibles les comptes prévisionnels de l'agriculture publiés en décembre 2019. Quant aux concours publics à l'agriculture, le dernier document mobilisable porte sur l'année 2018.

Les rapporteurs spéciaux réitèrent leur demande que la commission des comptes de l'agriculture de la Nation puisse tenir compte du calendrier d'examen parlementaire des opérations budgétaires sur crédits nationaux pour organiser ses travaux.

Il conviendra d'exposer les résultats de ces travaux dans les rapports de performances annexés aux projets de loi de règlement.

Il est du reste étonnant que ceci ne soit pas fait à ce jour puisqu'aussi bien le premier indicateur de performance de la mission suppose cette information disponible. Il consiste à présenter l'évolution du poids des concours publics dans l'excédent brut des exploitations agricoles et se trouve renseigné, mais sous la forme très agrégée d'un ratio dont l'utilité est des plus réduite.

Dans ces conditions les rapporteurs spéciaux souhaitent traditionnellement que les composantes de cette information soient suffisamment développées à l'avenir.

Une fois de plus cette demande reste insatisfaite.

À ce stade, les données permettant de situer l'exécution budgétaire de 2019 dans le contexte plus large des concours à l'agriculture sont trop fragmentaires et, quand elles existent, souvent trop incomplètes pour qu'il soit possible de fournir une information précise sur la structure des financements publics fléchés vers l'agriculture.

Dans ce contexte, l'évaluation publiée par la Cour des comptes dans sa note d'exécution budgétaire fournit cependant un point de repère précieux.

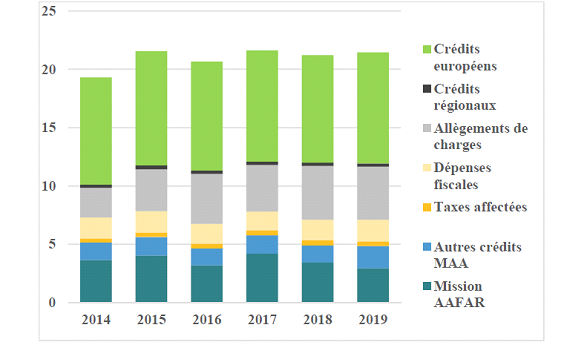

Concours publics à l'agriculture, à la forêt et à la pêche

(en milliards d'euros)

Source : MAA, Cour des comptes - Les crédits budgétaires sont présentés en exécution. Ceux du poste « autres crédits MAA » regroupent les programmes 142, 143 et le compte d'affectation spéciale « développement agricole et rural ». Les dépenses fiscales sont nettes de la part de taux réduit de TICPE ne bénéficiant pas aux agriculteurs (cf. supra). Les allègements de charges n'incluent pas les dispositifs faisant l'objet d'une inscription budgétaire sur la mission AAFAR (principalement le dispositif TO-DE)

Ainsi qu'il ressort du graphique et des estimations de la Cour des comptes, la mission AAFAR ne représente qu'une part seconde des concours publics à l'agriculture (14 % du total).

La première source de soutien provient du budget européen (9,4 milliards d'euros, soit 44 % de l'ensemble avec une prédominance des concours financés dans le cadre du premier pilier de la PAC, le second pilier, dont une part des crédits de la mission représente le miroir étant censé apporter un peu moins de 2 milliards d'euros en 2019).

Les dépenses sur crédits de la mission AAFAR sont désormais devancées par le total constitué des dépenses fiscales et des allégements de cotisations sociales. Ces dernières représentent 21 % des concours publics (une fois les crédits TO-DE neutralisés), tandis que les dépenses fiscales représentent le reste des concours publics à l'agriculture.

Il s'est produit dans le temps une déformation des concours publics avec la montée en puissance de transferts passant par des niches fiscales et sociales, dont la sensibilité à l'activité agricole appelle une analyse approfondie, et dont les effets structurels devraient être sérieusement étudiés.

A priori , il n'y a pas d'équivalence entre des interventions sur crédits, qui idéalement, devraient pouvoir vérifier des propriétés contra-cycliques, et des transferts fiscalo-sociaux dont la portée tend à devenir pro-cyclique.

De la même manière, la structure des allégements fiscaux et sociaux tend à flécher les transferts en faveur de l'agriculture vers des exploitations comparativement « prospères », réalisant une sorte de « couplage implicite des concours publics à l'agriculture » dans un contexte plutôt marqué par une logique d'aides aux revenus des agriculteurs.

Ces questions méritent incontestablement d'être envisagées, sans a priori , d'autant qu'elles doivent être resituées dans un ensemble où les subventions sur crédits n'ont pas nécessairement les propriétés affichées (voir infra ).

Quoi qu'il en soit, une certaine approximation dans l'estimation des concours publics à l'agriculture devrait, au préalable, être corrigée .

Si l'on se reporte aux seules données publiées par les comptables nationaux, en ce qui concerne les concours publics à l'agriculture sur dotations budgétaires nationales, qui, pour 2019, ne sont pas disponibles, le périmètre utilisé par les comptables nationaux pose problème dans la mesure où un certain nombre d'interventions semblent exclues sans justification évidente mais aussi parce que les données publiées ne permettent pas d'identifier les ministères de provenance des financements. Dans la mesure où, pour certaines politiques agricoles (développement de l'agriculture biologique, sécurité sanitaire des aliments...), le budget du ministère de l'agriculture n'est sollicité que pour partie, il faut demander que la présentation des concours publics à l'agriculture permette d'articuler les informations comptables avec les informations budgétaires.

Inversement, il n'est pas sûr que l'inclusion des autres crédits du ministère de l'agriculture, dont ceux d'enseignement agricole doive être réalisée.

En outre, certaines données paraissent établies sur des bases dont la robustesse pourrait être améliorée.

L'année dernière, on avait évoqué les crédits correspondant à la compensation des allègements de cotisations sociales sur les travailleurs saisonniers (TO-DE), qui auraient été consommés au-delà des inscriptions portées en loi de règlement avec une charge budgétaire réelle de l'ordre de 540 millions d'euros dès 2018 au lieu des 480,7 millions d'euros mentionnés dans le RAP.

Au total, la méthode de comptabilisation en exécution budgétaire peut conduire à des imprécisions dès que les engagements comptables diffèrent des consommations.

Un sérieux problème de cohérence entre les informations budgétaires et l'appréciation du niveau des concours publics à l'agriculture , signalé à plusieurs reprises (voir l'encadré ci-dessous extrait de la contribution des rapporteurs spéciaux à l'examen du projet de loi de règlement pour 2018), provient de l'imputation à la mission AAFAR d'une dépense fiscale qui ne semble avoir aucun lien avec l'activité agricole : le taux réduit de taxe intérieure de consommation sur le gazole sous condition d'emploi (1,250 milliard d'euros en 2019).

Deux dépenses fiscales énergétiques qui représentent près de 80 % des dépenses fiscales en faveur de l'agriculture et de la forêt ?

Deux dépenses fiscales sur les produits énergétiques, le taux réduit de taxe intérieure de consommation sur le gazole et le remboursement partiel en faveur des agriculteurs de la taxe intérieure de consommation sur les produits énergétiques, représentent près de 80 % des dépenses fiscales rattachées à la mission. La première de deux dépenses fiscales s'est élevée à plus de 2 milliards d'euros en 2018 (en hausse de 7 %), soit presque la totalité des dépenses du programme. Pourtant, aucune indication sur le nombre de ses bénéficiaires, et moins encore sur leur qualité, n'est fournie. Or le rattachement de cette dépense fiscale à la mission ressort comme peu justifié selon la Cour des comptes. Cette dernière relève que l'estimation incluse dans le RAP comprend la totalité de la dépense fiscale alors que la réduction du taux de la taxe profite essentiellement au secteur du BTP. La Cour des comptes estime que seuls 42 % de cette dépense fiscale sont fléchés vers l'agriculture, soit un montant rattachable à la mission de 850 millions d'euros plutôt que les 2 milliards d'euros mentionnées. Cette anomalie doit au plus vite être corrigée. Le déficit informationnel sur les dépenses fiscales de la mission caractérise également la seconde de ces dépenses, estimée à 240 millions d'euros en 2018 (soit une hausse de 25 %), le nombre et la qualité des bénéficiaires n'étant pas fournis.

Si les rapporteurs se félicitent que cette dépense fiscale soit désormais isolée dans la documentation budgétaire, ils restent perplexes sur le rattachement de cette mesure à la mission 31 ( * ) .

Les dépenses fiscales sur impositions d'État enregistrent un fort dynamisme en 2019. Hors la dépense fiscale évoquée ci-dessus, elles atteignent 1,6 milliard d'euros (auxquels il faut ajouter 117 millions d'euros de dépense fiscale correspondant à des impositions locales).

Un grand nombre de dispositifs ne sont pas quantifiés, la plupart n'étant pas évalués.

Force est d'observer que les dépenses fiscales, qui sont exposées dans un tableau sommaire occupant 5 pages d'un rapport de performances de 233 pages, représentent une masse financière supérieure à celle des crédits consommés à partir du programme 149 auquel elles sont rattachées.

Cette situation n'est pas satisfaisante et il doit y être remédié d'autant que le soutien public à l'agriculture passe de plus en plus par ces voies.

Les dépenses fiscales sur impôt d'État augmentent de 76 millions d'euros (+ 5,1 %) contre une consommation des crédits budgétaires du programme 149 en baisse de 21,3 % (- 7,2 % pour l'action 24, base de comparaison qui évite certains biais de comparaison).

L'augmentation des transferts publics sur dépenses fiscales vient en totalité de l'innovation fiscale apportée par la loi de finances pour 2019 avec la déduction pour épargne de précaution (DEP). Son coût est estimé à 90 millions d'euros, mais il est inférieur aux coûts cumulés des déductions pour investissement (87 millions d'euros en 2018) et pour aléas (12 millions d'euros en 2018) auxquelles la DEP se substitue.

Si l'on consolide ces mouvements, la réalisation 2019 extériorise une baisse des soutiens fiscaux aux épargnes de précaution, situation évidemment paradoxale au vu des intentions affichées.

La capacité d'épargne des exploitants, fortement inégale, qui fait que les dispositifs dont s'agit ne bénéficient que très inégalement aux agriculteurs, devrait ressortir très fortement réduite de la catastrophe en cours. Les réserves disponibles auront sans doute été largement sollicitées au terme de 2020 d'autant que l'article 7 de la loi n° 2020-473 de finances rectificative du 25 avril 2020 en a facilité la mobilisation, en prévoyant que les disponibilités mobilisées puissent n'être pas rapportées aux résultats 32 ( * ) . La capacité des exploitants à reconstituer leur épargne devrait être très limitée, de sorte que le dispositif adopté en 2019 ne sera durablement opératoire que dans un nombre d'années assez indéterminable.

L'alourdissement des enjeux financiers du crédit d'impôt en faveur de l'agriculture biologique doit être signalé. Il représente 54 millions d'euros contre 37 millions l'an dernier (+ 46 %). Cette dynamique tranche avec celle des dépenses sur crédits dont la consommation baisse par rapport à l'année dernière. Sous réserve des difficultés de suivi des engagements et des paiements en faveur des agriculteurs passés au bio résultant d'une opacité inacceptable des programmations budgétaires correspondantes, mais aussi des anomalies constatées dans le rythme des paiements en faveur de l'agriculture biologique, cette divergence laisse supposer que l'extension de la surface cultivée en bio doit beaucoup à des exploitations pour lesquelles l'agriculture biologique ne représente qu'une source seconde de revenus.

La documentation budgétaire de la dépense fiscale est anormalement en retard sur les évolutions réelles puisque le nombre des bénéficiaires demeure évalué sur la base des données de 2017 (13 895 entreprises) alors que depuis cette date, le nombre des exploitants en bio a augmenté de plus de 13 %.

Cependant, il apparaît assez clair que cette dernière dynamique est insuffisante pour expliquer l'accroissement du poids du crédit d'impôt de sorte qu'outre l'effet de composition mentionné plus haut il faille prendre en compte l'impact de l'entrée dans le dispositif d'exploitants auparavant exclus du fait des aides directes perçues par eux 33 ( * ) .

Enfin, les rapporteurs spéciaux réitèrent deux souhaits.

Il est plus que regrettable que la contribution du budget européen à l'agriculture française, qui est la première bénéficiaire de la PAC, soit totalement passée sous silence dans le rapport annuel de performances annexé au projet de loi de règlement. Ce regret n'est pas uniquement politique, il est également technique dans la mesure où l'exécution des crédits européens et nationaux sont étroitement liées.

Enfin, en ce qui concerne les allègements de cotisations sociales, dont la prise en compte au titre des crédits budgétaires fluctue sur la base d'arrangements purement institutionnels (voir infra ), ils ne sont pas exposés dans les documents budgétaires lorsqu'ils ne sont pas compensés sur les crédits de la mission. Cette lacune devrait être corrigée.

* 30 Il faut ajouter aux dépenses sur crédits nationaux les dépenses sur crédit européen, les dépenses fiscales et les dépenses sociales non compensées à partir de la mission.

* 31 Les montants correspondants ne semblent pas exclus de l'estimation des concours publics à l'agriculture mentionnée plus haut.

* 32 Il serait utile de pouvoir évaluer la composition de « l'épargne » correspondant aux 90 millions d'euros de dépense fiscale mentionnés dans le rapport annuel de performances et d'estimer la capacité de ses différentes composantes à servir réellement d'amortisseur. On rappelle à cet égard que « l'épargne » dont s'agit peut être financière ou de nature comptable.

* 33 On rappelle que le bénéfice du crédit d'impôt est dépendant du montant des aides directes versées aux exploitants, aides dont la durée a été d'autant plus raccourcie que les aides au maintien accessibles auprès du ministère de l'agriculture sont désormais supprimées.