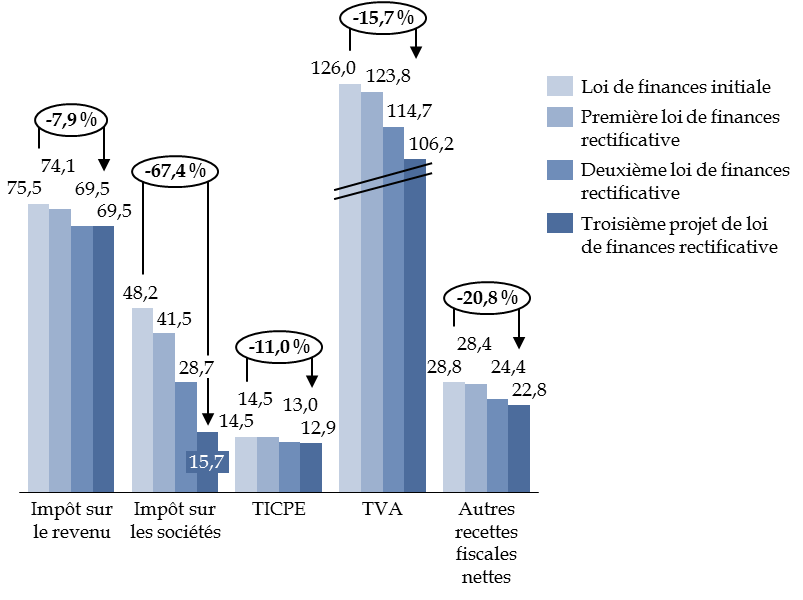

C. TOUS LES GRANDS IMPÔTS CONNAISSENT UNE BAISSE DE LEUR PRÉVISION, SAUF L'IMPÔT SUR LE REVENU

La diminution des recettes fiscales nettes dans le cadre du présent projet de loi de finances rectificative concerne tous les grands impôts, sauf l'impôt sur le revenu .

Évolution des recettes fiscales nettes en 2020

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

La stabilité de la prévision du produit de l'impôt sur le revenu peut surprendre , alors que les perspectives économiques ont été revues à la baisse.

La chute prévisionnelle du produit intérieur brut est ainsi désormais de 11 %, contre 8 % dans les hypothèses macroéconomiques du deuxième collectif budgétaire. S'agissant de la situation de l'emploi, malgré la mise en oeuvre d'un important dispositif de soutien à l'activité partielle, le nombre de demandeurs d'emploi inscrits à Pôle emploi n'ayant exercé aucune activité (catégorie A) a augmenté de 246 100 au mois de mars puis de 843 000 au mois d'avril pour atteindre un niveau record de 4,6 millions, tandis qu'un reflux de 149 900 constaté au mois de mai s'explique principalement par le passage en activité réduite, qui se développe fortement 28 ( * ) .

Il est donc à craindre que le produit de l'impôt sur le revenu connaisse finalement une contraction plus importante que les prévisions faites dans le présent projet de loi de finances rectificative.

Le produit de l' impôt sur les sociétés net poursuit dans le présent texte la chute historique qu'il connaissait déjà avec les estimations réalisées lors des deux premières lois de finances rectificatives. Son produit net serait en diminution de plus des deux tiers par rapport à la prévision.

Cet impôt, qui porte sur les bénéfices des entreprises, amplifie les mouvements de l'économie, surtout lorsqu'il est mesuré net des remboursements et dégrèvements.

La taxe sur la valeur ajoutée nette connaît une diminution de prévision de 8,5 milliards d'euros par rapport à la deuxième loi de finances rectificative et de 19,8 milliards d'euros par rapport à la prévision en loi de finances initiale. En termes bruts, la diminution du produit est de 23,2 milliards d'euros par rapport à la prévision initiale de 187,1 milliards d'euros, soit 12,4 %, ce qui correspond, comme c'est souvent le cas pour cet impôt, à une élasticité au PIB légèrement supérieure à 1.

Parmi toutes les recettes fiscales et non fiscales du budget général présentes à l'état A annexé au présent projet de loi de finances rectificative, la seule recette dont le produit brut augmente est la taxe sur les installations nucléaires de base, qui retrouve son niveau prévu en loi de finances initiale après avoir vu sa prévision de rendement diminuer de 14 millions d'euros dans la première loi de finances rectificative du 25 mars 2020. Les documents budgétaires ne donnent pas d'explication à cette évolution.

* 28 DARES - Études statistiques, Focus sur les demandeurs d'emploi inscrits à Pôle emploi en mars, avril et mai 2020 (publiés respectivement le 27 avril, le 28 mai et le 25 juin 2020).