N° 574

SÉNAT

SESSION ORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 12 mai 2021

RAPPORT

FAIT

au nom de la commission des finances (1) sur la proposition de loi d' urgence visant à apporter une réponse solidaire et juste face à la crise ,

Par M. Charles GUENÉ,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de-Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice- présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Sénat : |

531 et 575 (2020-2021) |

L'ESSENTIEL

Réunie le 12 mai 2021 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de M. Charles Guené sur la proposition de loi n° 531 (2020-2021) d'urgence visant à apporter une réponse solidaire et juste face à la crise , enregistrée à la Présidence du Sénat le 13 avril 2021 et présentée par Mme Raymonde Poncet Monge et plusieurs de ses collègues.

I. LE COMPLÉMENT D'AIDE AU LOGEMENT PROPOSÉ NE PREND PAS EN COMPTE LA DIVERSITÉ DES BESOINS DES MÉNAGES DANS LE CONTEXTE DE LA CRISE

A. LES AIDES PERSONNELLES AU LOGEMENT REPRÉSENTENT UN EFFORT UTILE MAIS CONSÉQUENT POUR L'ÉTAT

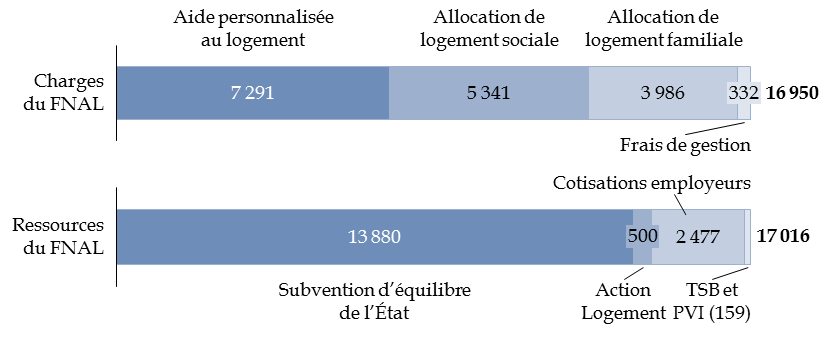

Les aides personnelles au logement sont versées par les administrations de sécurité sociale mais sont portées, au plan budgétaire, essentiellement par l'État au travers du fonds national d'aide au logement (FNAL).

Charges et ressources en 2020 du

fonds national

d'aide au logement (FNAL)

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

Le coût budgétaire des aides personnelles au logement a été en 2020 de 17,0 milliards d'euros , dont 7,3 milliards d'euros pour l'APL, 5,3 milliards d'euros pour l'ALS, 4,0 milliards d'euros pour l'ALF et 332 millions d'euros de frais de gestion.

Les aides personnelles au logement constituent un instrument efficace pour aider les ménages modestes à accéder au logement ou à se maintenir dans celui qu'ils occupent.

Une étude de la direction de la recherche, des études, de l'évaluation et des statistiques (DREES) a montré en 2019 que, pour les bénéficiaires de minima sociaux, les aides au logement réduisent de moitié le poids des dépenses de logement dans les revenus , qui atteindrait sans ces aides le niveau très élevé de 46 %. Les aides au logement rapprochent le taux d'effort des bénéficiaires de minima sociaux (25 %, aides comprises) et celui des autres ménages (21 %).

B. UNE AIDE SUPPLÉMENTAIRE COÛTEUSE ET SANS DOUTE MAL CALIBRÉE

L'article 1 er de la proposition de loi prévoit qu'un complément d'aide au logement d'une valeur de 100 euros est versé chaque mois aux personnes et ménages bénéficiaires des aides personnelles au logement à partir de la promulgation de la présente loi et jusqu'à l'expiration d'un délai de trois mois après la date de cessation de l'état d'urgence sanitaire.

Le coût de la cette mesure peut être estimé à 660 millions d'euros par mois environ . Le coût total dépendrait de la date de promulgation de la loi qui détermine le début de son application. Pour une promulgation le 1 er juin et une fin d'application au 31 août, le coût total du dispositif serait de l'ordre de deux milliards d'euros.

À l'inverse des aides existantes qui s'ajustent à la situation des bénéficiaires, le dispositif proposé, instituant une aide de 100 euros pour tous, n'est pas proportionné à la diversité des besoins des ménages .

À titre d'exemple, il ne représenterait qu'un cinquième des aides personnelles au logement apportées à un ménage de trois enfants dont le revenu est inférieur à 500 euros , alors qu'il serait très supérieur au montant actuel de ces aides pour un ménage dont le revenu s'approche de la limite d'éligibilité.

Alors que des travaux récents produits, par exemple, par le comité chargé de veiller au suivi de la mise en oeuvre et à l'évaluation des mesures de soutien financier aux entreprises confrontées à l'épidémie de covid-19 contribuent à appréhender plus finement l'impact de la crise sur l'évolution du revenu des ménages, les mesures de soutiens proposées ici semblent mal calibrées , produisant en outre des effets de seuil très importants.

II. LE DÉCALAGE D'UNE ANNÉE DE L'ALLÉGEMENT DE TAXE D'HABITATION SUR LES RÉSIDENCES PRINCIPALES N'EST PAS BIENVENU

A. LA LOI DE FINANCES INITIALE POUR 2020 A PRÉVU LA SUPPRESSION DE LA TAXE D'HABITATION SUR LES RÉSIDENCES PRINCIPALES À COMPTER DE 2023

La taxe d'habitation sur les résidences principales a connu deux principales réformes sous l'actuel quinquennat.

La première, à l'occasion de la loi de finances initiale pour 2018, a institué un dégrèvement au profit de 80 % des ménages éligibles en fonction du niveau de leur revenu fiscal.

La seconde, au travers des dispositions de la loi de finances initiale pour 2020, a organisé, notamment :

- la suppression de la taxe d'habitation sur les résidences principales à compter de 2023 ;

- la transformation du dégrèvement en exonération applicable progressivement par tiers, pour les 20 % des ménages qui restaient assujettis à la taxe ;

- le transfert au profit de l'État du produit de la taxe d'habitation sur les résidences principales perçu de 2021 à 2022 ;

- la mise en oeuvre d'un nouveau schéma de financement des collectivités locales.

B. LA RÉFORME DOIT PRODUIRE SES EFFETS AU PROFIT DE L'ENSEMBLE DES CONTRIBUABLES

En 2021, les contribuables redevables de la taxe d'habitation sur les résidences principales bénéficieront d' une exonération équivalente à un tiers de l'imposition tandis qu'elle sera de 65 % en 2022 .

L'article 2 de la proposition de loi suggère de décaler d'une année, à compter de 2022, la mise en oeuvre de cet allègement .

Ainsi, les ménages demeurant redevables de la taxe d'habitation sur les résidences principales bénéficieraient d'une exonération d'un tiers de l'imposition en 2021, mais pas de nouvel allègement en 2022, l'exonération équivalente à 65 % du montant de l'impôt étant repoussée en 2023. La taxe ne serait supprimée qu'en 2024.

Évolution du taux de l'exonération de

taxe d'habitation sur les

résidences principales en faveur des 20 %

des ménages les plus aisés

|

2021 |

2022 |

2023 |

2024 |

|

|

Droit existant |

30 % |

65 % |

Taxe supprimée |

|

|

Droit proposé |

30 % |

30 % |

65 % |

Taxe supprimée |

Source : commission des finances du Sénat

Il s'agit, pour l'auteure de la proposition autant d'une mesure de justice fiscale que d'un moyen d'assurer le financement de la mesure d'aide proposée à l'article 1 er .

La commission des finances considère, toutefois, que ce serait un mauvais message adressé aux ménages qui s'attendent à bénéficier en 2022 et 2023 d'une baisse d'impôt qui s'impose, par ailleurs, pour des raisons constitutionnelles.

Pour l'ensemble de ces raisons, la commission des finances n'a pas adopté de texte de commission .

En conséquence, et en application du premier alinéa de l'article 42 de la Constitution, la discussion portera en séance sur le texte initial de la proposition de loi .