II. LES PRINCIPALES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

1. La mission agriculture, alimentation, forêt et affaires rurales (AAFAR) représente une part seconde des concours publics à l'agriculture

Les crédits de la mission AAFAR ne correspondent structurellement qu'à une partie des concours publics à l'agriculture, à la forêt et à la pêche 2 ( * ) , qui, en 2021, se seraient élevés à 22,7 milliards d'euros contre 21,7 milliards d'euros en 2020, soit une augmentation de 1 milliard d'euros.

L'examen du projet de loi de règlement devrait offrir l'occasion d'appréhender au plus près la contribution de la mission aux concours publics soutenant in fine les revenus agricoles, objectif d'autant plus légitime que les dépenses de la mission sont, pour une part importante, la contrepartie nationale d'interventions européennes.

Or, cette information n'est pas rendue disponible dans le rapport annuel de performances de la mission annexé au projet de loi de règlement . Les délais de confection des comptes nationaux agricoles sont en cause. À la date d'examen du projet de loi de règlement, seuls sont disponibles les comptes prévisionnels de l'agriculture publiés en décembre 2021. Quant aux concours publics à l'agriculture, le dernier document mobilisable porte sur l'année 2020.

Les rapporteurs spéciaux réitèrent leur demande que la commission des comptes de l'agriculture de la Nation puisse tenir compte du calendrier d'examen parlementaire des opérations budgétaires sur crédits nationaux pour organiser ses travaux. Il conviendra d'exposer les résultats de ces travaux dans les rapports de performances annexés aux projets de loi de règlement.

Dans ce contexte, l'évaluation publiée par la Cour des comptes dans sa note d'exécution budgétaire fournit un point de repère précieux.

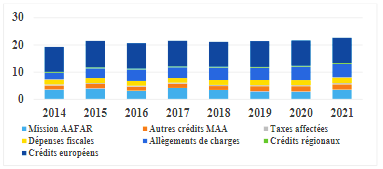

Ainsi qu'il ressort du graphique et des estimations de la Cour des comptes, la mission AAFAR ne représente qu'une part seconde des concours publics à l'agriculture (16 % du total).

Concours publics à l'agriculture, à la forêt et à la pêche (2014-2021)

(en milliards d'euros)

Source : Cour des comptes

La première source de soutien provient du budget européen et les dépenses sur crédits de la mission AAFAR sont désormais très largement devancées par le total constitué des dépenses fiscales et des allégements de cotisations sociales.

2. La fin de l'imputation sur la mission d'une dépense fiscale sans lien avec l'activité agricole en 2021, mais une augmentation des dépenses fiscales à périmètre constant

L'année 2021 marque la fin de l'imputation sur la mission AAFAR d'une dépense fiscale qui n'a aucun lien avec l'activité agricole : le taux réduit de taxe intérieure de consommation sur le gazole non routier sous condition d'emploi hors secteur agricole (1,3 milliard d'euros en 2020).

À partir de la loi de finances pour 2021, la partie de la dépense fiscale sous revue attribuée à tort à l'agriculture a été extraite de l'évaluation des dépenses fiscales rattachées à la mission. Les rapporteurs spéciaux se félicitent que cette dépense fiscale concernant surtout le secteur du bâtiment soit désormais détachée de la mission. Son estimation dans le RAP de 2020 conduisait à surestimer les dépenses fiscales en faveur de l'agriculture de plus d'un tiers.

Les dépenses fiscales rattachées à la présente mission représentent en 2021 un montant de 2,4 milliards d'euros , contre 3,5 milliards d'euros en 2020. En neutralisant le transfert de la dépense fiscale sur le gazole non routier non agricole vers le programme 174 de la mission « Écologie, développement et mobilité durables », les dépenses fiscales augmentent de 2 % en 2021.

Près de 60 % du coût des dépenses fiscales de la mission correspondent en 2021 uniquement aux taux réduits de taxe intérieure de consommation des produits énergétiques (TICPE) sur le gazole sous condition d'emploi et à l'avantage spécifique pour le gazole non routier (GNR), le fioul lourd, le gaz naturel et le gaz de pétrole liquéfié utilisés par les exploitants agricoles.

Pour un grand nombre de dispositifs, les chiffrages sont incertains, la plupart n'étant pas évalués. Cette situation n'est pas satisfaisante et il doit y être remédié, d'autant que le soutien public à l'agriculture passe de plus en plus par ces voies.

Une partie importante de l'augmentation des dépenses fiscales vient du bilan de l'innovation fiscale apportée par la loi de finances pour 2019 avec la déduction pour épargne de précaution (DEP). Son coût est passé de 80 millions d'euros en 2020 à 115 millions d'euros en 2021 (+ 44 %). Il reste inférieur aux coûts cumulés des déductions pour investissement (136 millions d'euros en 2019) et pour aléas (11 millions d'euros en 2019) auxquelles la DEP se substitue, mais cette hausse témoigne d'une montée en puissance du dispositif.

L'alourdissement des enjeux financiers du crédit d'impôt en faveur de l'agriculture biologique doit, à nouveau, être signalé . Il représente 69 millions d'euros contre 61 millions d'euros l'an dernier et 37 millions d'euros en 2018. La documentation budgétaire est anormalement en retard sur les évolutions réelles puisque le nombre des bénéficiaires demeure évalué sur la base des données de 2019 (18 633 entreprises), alors qu'entre 2019 et 2020, le nombre des exploitants en bio a augmenté.

Il est ainsi probable que le poids du crédit d'impôt bio soit sous-estimé, d'autant qu'il faut sans doute prendre en compte l'impact de l'entrée dans le dispositif d'exploitants auparavant exclus du fait des aides directes perçues par eux 3 ( * ) .

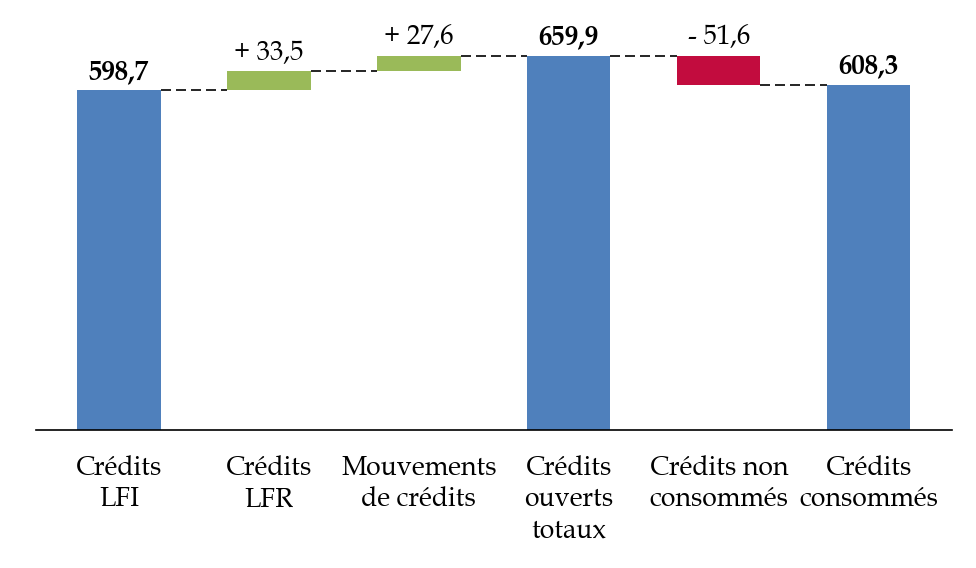

3. L'exécution des crédits du programme 149 apparaît heurtée par la crise sanitaire et les aléas climatiques

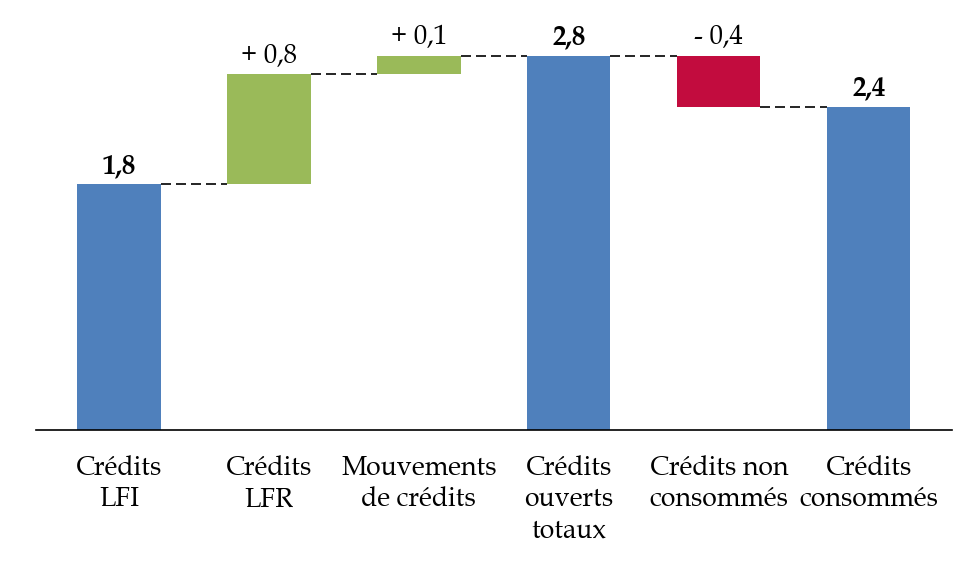

L'exécution budgétaire du programme 149 s'est révélée significativement éloignée de l'autorisation donnée en loi de finances initiale (+600 millions d'euros). Elle s'établit à 2,4 milliards d'euros en CP, ce qui par ailleurs représente 700 millions d'euros supplémentaires par rapport à 2020 (+ 40 %).

Exécution budgétaire du programme 149 en CP pour l'exercice 2021

(en milliards d'euros)

Source : Commission des finances, à partir des données de Chorus

Le programme 149 a en effet bénéficié d'une ouverture supplémentaire de crédits en cours de gestion de près de 1 milliard d'euros, principalement par le truchement d'ouverture de crédits en lois de finances rectificatives (814 millions d'euros). 400 millions d'euros n'ont toutefois pas été consommés et ont fait l'objet d'un report pour 2022, mais l'exécution excède de près de 600 millions d'euros les prévisions faites en loi de finances initiale.

Cette exécution résulte en réalité d'une sous-programmation structurelle des besoins d'accompagnement d'exploitations de plus en plus systématiquement confrontées aux effets des aléas climatiques, sous-programmation qui a mis sous tension le programme 149 en 2021 et devrait à nouveau exercer ses effets délétères en 2022.

En effet, les dotations initiales pour 2021 allouées à la provision pour aléas, relevées à 190 millions d'euros, ont de nouveau été insuffisantes en 2021 pour faire face aux conséquences des aléas climatiques (sécheresse de 2020 et surtout, épisode de gel tardif au printemps 2021) et financer le fonds national de gestion des risques agricoles (FNGRA).

La Cour des comptes apporte des précisions sur la mobilisation de la dotation de la provision pour aléas de 190 millions d'euros :

- 70 millions d'euros ont été utilisés pour les calamités agricoles dites « classiques » au sein du FNGRA ;

- 20 millions d'euros ont été mobilisés pour la mise en oeuvre du fonds d'urgence départemental pour lutter contre le gel ;

- 92 millions d'euros ont été fléchés vers les calamités agricoles « exceptionnelles » au titre de l'épisode de gel d'avril.

Cette provision étant nettement insuffisante pour faire face aux aléas climatiques en cours de gestion, le programme 149 a dû bénéficier de 814 millions d'euros supplémentaires en 2021, notamment pour faire face à l'épisode de gel tardif, dans le contexte de l'aide de 1 milliard d'euros annoncée le 17 avril dernier par le Premier ministre 4 ( * ) .

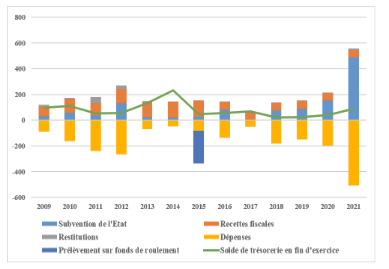

En effet, le coût des indemnisations dues aux exploitants agricoles pour l'année 2021 a très largement dépassé les ressources dont dispose le FNGRA, contraignant l'État à abonder le fonds en cours de gestion à hauteur de 480 millions d'euros (contre un abondement de 150 millions d'euros en 2020) , dont 410 millions d'euros au titre du plan « gel » 5 ( * ) .

Dépenses, recettes et trésorerie du FNGRA de 2009 à 2021

(en millions d'euros)

Source : Cour des comptes

Ces ouvertures ont toutefois excédé les besoins sur l'exercice 2021 et les crédits dédiés aux mesures d'indemnisation des agriculteurs après l'épisode de gel tardif ouverts en fin d'année ont fait l'objet d'un report.

L'exécution 2021 du programme a également été marquée par la poursuite du déploiement des mesures de soutien d'urgence aux filières agricoles qui subissent la crise économique débutée en 2020 .

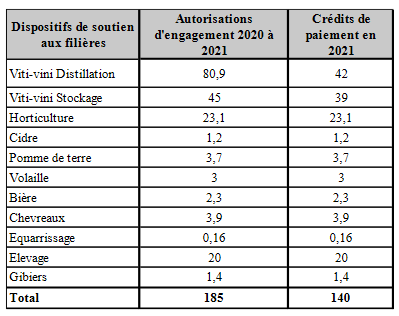

La note d'exécution budgétaire de la Cour des comptes apporte des informations sur le déploiement des aides et la répartition des AE et CP. Les dépenses d'aide aux filières agricoles s'élèvent au total à 185 millions d'euros sur les années 2020 et 2021. 140 millions d'euros en CP y ont été consacrés en 2021. 43,6 millions d'euros ont été versés en CP en 2020.

Aides apportées aux filières agricoles en 2020 et 2021

(en millions d'euros)

Source : Cour des comptes

Les rapporteurs spéciaux considèrent que les dispositifs de couverture actuels des risques agricoles ne sont pas à la hauteur des évènements climatiques plus nombreux et fréquents que connaît notre pays et mettent en péril à moyen terme la soutenabilité budgétaire de la mission. Ils seront attentifs à la mise en oeuvre prochaine de la réforme introduite par la loi n° 2022-298 du 2 mars 2022 d'orientation relative à une meilleure diffusion de l'assurance récolte en agriculture et portant réforme des outils de gestion des risques climatiques en agriculture, et aux crédits qui y seront consacrés sur le présent programme.

4. La sécurité sanitaire de l'alimentation : une exécution marquée par les crises sanitaires

En 2021, les dépenses du programme ont augmenté de 9 % par rapport à celles constatées en 2020 , l'exécution des crédits ayant conduit à adopter des ajustements significatifs par rapport à la prévision budgétaire.

Exécution budgétaire du programme 206 en

CP

pour l'exercice 2021

(en millions d'euros)

Source : Commission des finances, à partir des données de Chorus

Plusieurs maladies ont eu un impact budgétaire important sur l'exécution 2021, au premier rang desquelles l'Influenza aviaire .

Le rapport annuel de performances de la présente mission présente le bilan de la crise de l'hiver 2020-2021 et fait état de 492 foyers en élevage de volailles. La charge d'abattage, de nettoyage et d'indemnisation s'est élevée à 47 millions d'euros, financée notamment par l'ouverture de 36 millions d'euros d'AE et de CP par la loi de finances rectificative du 19 juillet 2021. Des reports de crédits de fonds de concours ont complété le financement. Un nouvel épisode a néanmoins débuté en décembre 2021, important tant sur le nombre de foyers que sur le nombre d'animaux impactés et aura nécessairement des conséquences budgétaires sur l'exécution 2022.

Les menaces sanitaires sont extrêmement vives et les risques tendent à se concrétiser, comme l'ont montré une série d'événements retentissants ces dernières années, les infections à plus bas bruits demeurant tout à fait ordinaires. L'année 2021 a ainsi été marquée par une lutte contre les maladies animales comme la tuberculose bovine , la salmonelle en élevage avicole et plusieurs foyers de capricorne asiatique actifs dans le domaine végétal.

S'agissant des résultats des indicateurs de performance, force est d'observer que la situation créée par le coronavirus a renforcé cette année encore les difficultés traditionnellement rencontrées pour en faire une analyse fiable.

À titre d'exemple, le nombre de « doses unités de pesticides » vendues avait marqué une diminution inédite en 2020 (78,6 millions), mais l'indicateur s'élève en 2021 à 88 millions, alors même que la cible était fixée à 78 millions. Tandis que le Gouvernement affirmait l'année dernière que cette très substantielle réduction attestait que les mesures mises en oeuvre « port(ai)ent enfin leurs fruits », les rapporteurs spéciaux avaient appelé à un peu plus de réserve. En effet, les achats très conséquents observés en 2018 et 2019 semblent avoir été réalisés par les agriculteurs à des fins de constitution de stocks de sorte que la baisse de 2020 n'était que transitoire, d'autant plus que les échanges internationaux, nécessaires à l'approvisionnement en produits phytopharmaceutiques (dont la Chine est le premier fournisseur selon l'OCDE) ont été fortement perturbés par la situation sanitaire. La performance réalisée en 2021 confirme donc cette analyse.

* 2 Il faut ajouter aux dépenses sur crédits nationaux les dépenses sur crédit européen, les dépenses fiscales et les dépenses sociales non compensées à partir de la mission.

* 3 On rappelle que le bénéfice du crédit d'impôt est dépendant du montant des aides directes versées aux exploitants, aides dont la durée a été d'autant plus raccourcie que les aides au maintien accessibles auprès du ministère de l'agriculture sont désormais supprimées.

* 4 Mesures de soutien aux agriculteurs sinistrés par les épisodes de gel , communiqué du Gouvernement, 17 avril 2021.

* 5 92 millions d'euros via la provision pour aléas, 160 millions d'euros par la loi de finances rectificative de juillet, 60 millions d'euros par le dégel de la réserve de précaution du programme, et 98 millions d'euros par la loi de finances rectificative de décembre.