N° 36

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 12 octobre 2022

RAPPORT

FAIT

au nom de la commission des finances (1) sur la proposition de loi visant à mieux valoriser certaines des externalités positives de la forêt ,

Par M. Vincent SEGOUIN,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Sénat : |

867 (2021-2022) et 37 (2022-2023) |

L'ESSENTIEL

Réunie le mercredi 12 octobre 2022 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de M. Vincent Segouin sur la proposition de loi n° 867 (2021-2022) , déposée le 9 août 2022 par Mme Vanina Paoli-Gagin et les membres du groupe Les Indépendants - République et territoires (LIRT).

Elle s'inscrit dans un contexte particulier : l'augmentation de la fréquence des événements climatiques extrêmes et des incendies qui y sont associés ainsi que la crise sanitaire due aux scolytes , parasites qui ravagent depuis 2018 les forêts de l'Est de la France, ne nous rappellent que trop que la forêt doit être bien gérée , et gérée durablement. Si cette gestion durable ne constitue pas la garantie d'une défense absolue contre tous les dangers qui assaillent une forêt, vulnérable par définition, elle permet de les ralentir et de les contenir.

Dans ce cadre, les Assises de la Forêt et du Bois, conclues en mars 2022, ont mis en exergue un besoin de financements complémentaires au profit de la forêt . Les communes sont concernées au premier chef par le sujet puisqu'elles détiennent plus de la moitié des forêts publiques - représentant elles-mêmes 25 % de la forêt française.

La forêt communale en France

|

|

|

|

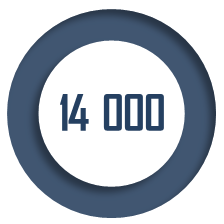

Nombre de forêts communales |

Surface de la forêt détenue par les collectivités |

Proportion de forêts détenues par des collectivités |

Havre de biodiversité et puits de carbone , la forêt constitue un bien qui n'est pas estimé à sa juste valeur par le marché : la proposition de loi vise ainsi à mieux valoriser certaines de ses externalités positives en incitant les particuliers et les entreprises à donner aux communes et syndicats forestiers pour financer certaines des opérations de gestion de leur forêt (articles 1 à 3). Elle prévoit aussi d' intégrer les opérations de restauration des domaines forestiers parmi les mesures de compensation des atteintes à la biodiversité susceptibles d'être mises en oeuvre sur des sites naturels de compensation (article 4).

I. LA GESTION DURABLE DES FORÊTS : UN MODÈLE DE FINANCEMENT PARTAGÉ MAIS EN MANQUE DE RESSOURCES

A. UNE GESTION DURABLE DES FORÊTS COMMUNALES DANS LE CADRE DU RÉGIME FORESTIER

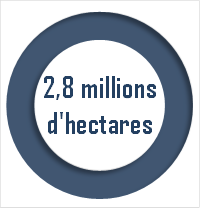

Les forêts communales , éléments du patrimoine privé des communes, représentent près de 2,8 millions d'hectares sur les 17 millions que constitue la forêt métropolitaine française et sont gérées dans le cadre du régime forestier . Bien que pour 200 000 à 900 000 hectares de forêt communale, ce régime ne soit pas appliqué, il est obligatoire . Il définit les grandes règles qui visent à assurer la conservation et la mise en valeur du patrimoine forestier.

Sa mise en oeuvre est confiée par la loi à un opérateur unique, l' Office national des forêts (ONF) , qui est chargé de garantir une gestion durable et multifonctionnelle de la forêt : économique par la vente de bois, écologique, notamment par la préservation de la biodiversité, et sociale par l'accueil du public.

B. UN FINANCEMENT PARTAGÉ ENTRE L'ÉTAT ET LES COMMUNES MAIS DES RESSOURCES INSUFFISANTES

Le régime forestier repose sur un financement commun des communes et de l'État :

• Les communes versent à l'ONF 12 % (ou 10 % dans les zones de montagne) du montant des produits de leurs forêts au titre des frais de garderie , ainsi qu'une contribution annuelle de deux euros par hectare de terrain relevant du régime forestier.

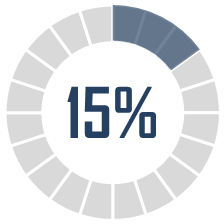

• L'État octroie un versement compensateur , qui vise à couvrir la différence entre le coût pour l'ONF du régime forestier et les contributions des communes. Il prend en charge environ 85 % du coût de la mise en oeuvre du régime forestier.

Le surcoût des actions d'aménagement excédant celles prévues par le régime forestier est assumé par les communes sur leurs ressources propres, avec le soutien éventuel d'autres collectivités ou de l'État.

|

|

|

|

Dépenses du bloc communal pour l'entretien des forêts (2021) |

Frais de garderie des collectivités versés à l'ONF (2022) |

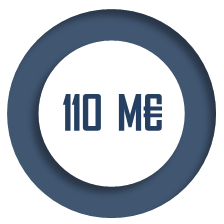

Versement compensateur de l'Etat à l'ONF (PLF 2023) |

La situation financière des communes forestières est assez variable selon les essences qui y sont présentes. Si certaines parviennent à percevoir des recettes conséquentes, comme celles des Landes, c'est moins le cas des communes situées par exemple en Bretagne ou en Provence-Alpes-Côte d'Azur, où les surfaces sont plus petites et les essences moins productrices.

De façon générale, la crise des scolytes, initiée en 2018 dans le Grand Est et progressivement étendue sur le territoire, a entraîné une chute des recettes forestières des communes au moment où elles en ont le plus besoin. Si un mécanisme de soutien exceptionnel prenant la forme d'une subvention attribuée par le préfet aux communes en difficulté a été introduit par la loi de finances pour 2022, celui-ci paraît insuffisant au regard des enjeux nouveaux auxquels est confrontée la forêt.

Les Assises de la Forêt et du Bois ont ainsi bien mis en évidence, lors de leur clôture en mars 2022, le besoin de financements complémentaires de la forêt - besoin qui rencontre une demande de la part des habitants souhaitant soutenir leur commune.

II. LA RÉDUCTION D'IMPÔT SUR LES DONS AUX COMMUNES FORESTIÈRES : UNE CLARIFICATION BIENVENUE POUR RENDRE CETTE POSSIBILITÉ PLUS VISIBLE ET COMPRÉHENSIBLE

A. VERS UN MÉCÉNAT EN FAVEUR DES COMMUNES ET SYNDICATS FORESTIERS POUR LA GESTION DE LEUR FORÊT (ARTICLES 1 ET 2)

Le dispositif de réduction d'impôt introduit par les articles 1 et 2 de la proposition de loi arrive ainsi à point nommé. Ces articles visent à appliquer la réduction d'impôt au titre du mécénat des particuliers et des entreprises aux dons versés aux communes et syndicats intercommunaux de gestion forestière , et destinés à l'entretien, à la restauration et l'acquisition de domaines forestiers bénéficiant de certificats pour leur gestion durable .

Le mécénat des particuliers et des entreprises

La réduction d'impôt sur le revenu dont bénéficient les particuliers s'élève à 66 % du montant des dons versés à certains organismes, dans la limite de 20 % du revenu imposable. En cas de dépassement de ce plafond, un report est possible (article 200 du code général des impôts).

La réduction d'impôt sur le revenu ou d'impôt sur les sociétés dont bénéficient, dans des conditions similaires, les entreprises, s'élève à 60 % du montant du versement pour la fraction inférieure à 2 millions d'euros, et à 40 % pour la fraction supérieure. Elle s'accompagne d'un plafond de don fixé à 20 000 euros, ou 0,5 % du chiffre d'affaires si celui-ci est plus élevé. Un report est également possible en cas de dépassement (article 238 bis du code général des impôts) .

Certes, ce dispositif paraît en partie satisfait, dans la mesure où la réduction s'applique aux dons versés à des organismes d'intérêt général concourant à la défense de l'environnement naturel. Lorsque les opérations de gestion forestière des communes ne sont pas lucratives et qu'elles ne sont pas réservées à un cercle restreint de personnes, la gestion des collectivités étant présumée désintéressée, les dons qui pourraient financer ces opérations bénéficieraient donc de la réduction d'impôt.

Toutefois, ce dispositif est peu utilisé . Il est peu ou pas connu des particuliers et des entreprises, qui préfèrent donner à des fonds de dotation bénéficiant d'une meilleure visibilité (« Agir pour la forêt », « Plantons pour l'avenir »...). De même, les communes forestières qui disposent de peu de moyens juridiques ne sont probablement pas en état de saisir que les opérations de gestion forestière qu'elles mènent sont susceptibles d'être financées par des dons éligibles à une réduction d'impôt.

La mise sur pied d'un système de financement pouvant s'appuyer sur ces dons serait d'ailleurs lourde et incertaine . Supposant le recours au rescrit fiscal, elle dépendrait alors de l'interprétation casuistique de l'administration fiscale.

De ce point de vue, les articles 1 et 2 présentent une réelle utilité, dans la mesure où ils viennent clarifier l'intention du législateur sur un enjeu majeur. Leur portée a été renforcée par l'adoption des amendements COM-1 et COM-2 du rapporteur, qui prévoient :

- d'étendre la réduction d'impôt aux dons versés aux syndicats mixtes et groupements syndicaux forestiers , qui respectivement peuvent comprendre une commune ou avoir été constitués avec l'accord d'une commune ;

- de préciser que la « restauration » s'entend des opérations de reconstitution et de renouvellement des bois et forêts ;

- s'agissant des forêts pour lesquelles le financement d'opérations de gestion de forestière donnent lieu à réduction d'impôt , de s'assurer non pas qu'elles soient certifiées par des organismes privés mais qu'elles présentent des garanties de gestion durable définies par le code forestier ;

- d'inclure dans le périmètre l'acquisition de forêts gérées non durablement mais qui ont vocation à le devenir .

Afin de rester fidèle à la philosophie du mécénat, et d'éviter que ce dispositif ne constitue un précédent pouvant donner lieu à des dérives, ces amendements excluent du périmètre de la réduction d'impôt les dons finançant les activités lucratives.

B. UN LABEL POUR METTRE EN AVANT LES ENTREPRISES SOUTENANT LES COMMUNES (ARTICLE 3) : UN DISPOSITIF DISPENSABLE

Afin de récompenser les entreprises vertueuses qui donnent suffisamment aux communes pour la gestion de leur forêt, l'article 3 prévoit la création d'un label. En introduire un nouveau, en plus de ceux qui existent déjà dans le secteur forêt-bois, apporterait plus de confusion que de visibilité . Au demeurant, le label prévu par l'article 3 se positionne sur un créneau proche de celui du label bas-carbone , avec lequel il risque d'entrer en concurrence, ce qui pourrait entraver son plein déploiement au moment où les acteurs commencent à se l'approprier. Enfin, un tel label ne paraît pas indispensable pour mettre en avant l'action d'une entreprise au service de sa commune. D'autres canaux sont possibles sans qu'il soit besoin d'un label : qu'on pense à l'affichage des entreprises donatrices dans le cadre certaines opérations de restauration des bâtiments.

La commission a donc supprimé cet article (amendement COM-3 ).

III. FAIRE DES OPÉRATIONS DE RESTAURATION DE DOMAINES FORESTIERS DES MESURES DE COMPENSATION BIODIVERSITÉ : UNE DISPOSITION DÉJÀ SATISFAITE DONT L'ADOPTION ENTRAÎNERAIT TROP DE CONFUSION

L'article 4 vise à intégrer les opérations de restauration des domaines forestiers dans le périmètre des mesures de compensation des atteintes à la biodiversité susceptibles d'être mises en oeuvre dans le cadre de la compensation par l'offre.

Partant d'une intention qu'il faut saluer, cette mesure est satisfaite : les milieux forestiers peuvent déjà faire l'objet de mesures compensatoires de cette nature . Rien n'exclut, par exemple, qu'un défrichement soit compensé par des opérations de boisement et de reboisement, et de façon anticipée et mutualisée sur un site naturel de compensation.

En outre, la disposition envisagée met en avant la restauration des milieux forestiers au détriment d'autres mesures de compensation tout aussi légitimes. Elle pourrait même faire croire, selon une certaine lecture, et à défaut de citer les autres milieux éligibles, que les sites naturels de compensation se limitent aux milieux forestiers.

Compte tenu de ces risques et de l'utilité contestable d'une redite dans le droit, un amendement COM-4 de suppression a été adopté par la commission.