- LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

- I. EXÉCUTION DES CRÉDITS DE LA MISSION

EN 2022

- 1. La poursuite de l'avancement de

l'exécution du PIA 3

- 2. Une mise en oeuvre conjointe du PIA 4 et de

France 2030, caractérisée par des règles de gouvernance et

de gestion des fonds unifiées, se traduisant par une exécution

rapide au regard des montants engagés

- 3. La mobilisation des PIA dans le cadre de la

crise sanitaire et du plan de relance

- 1. La poursuite de l'avancement de

l'exécution du PIA 3

- II. LES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

- 1. Un décaissement des crédits du PIA

3 loin d'être achevé, en dépit d'une

accélération en 2022

- 2. Une mise en oeuvre initiale du PIA 4 et de

France 2030 insuffisamment orientée vers la transition écologique

et traduisant une forte concentration des bénéficiaires

- 3. Un déficit toujours très

substantiel de lisibilité et d'évaluation de la mission nuisant

à la possibilité pour le Parlement d'exercer un contrôle

éclairé

- 1. Un décaissement des crédits du PIA

3 loin d'être achevé, en dépit d'une

accélération en 2022

- I. EXÉCUTION DES CRÉDITS DE LA MISSION

EN 2022

|

N° 771 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 28 juin 2023 |

|

RAPPORT PRÉSENTÉ au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 17 Rapporteur spécial : M. Thierry MEIGNEN |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1095, 1271 et T.A. 125 Sénat : 684 (2022-2023) |

LES PRINCIPALES

OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

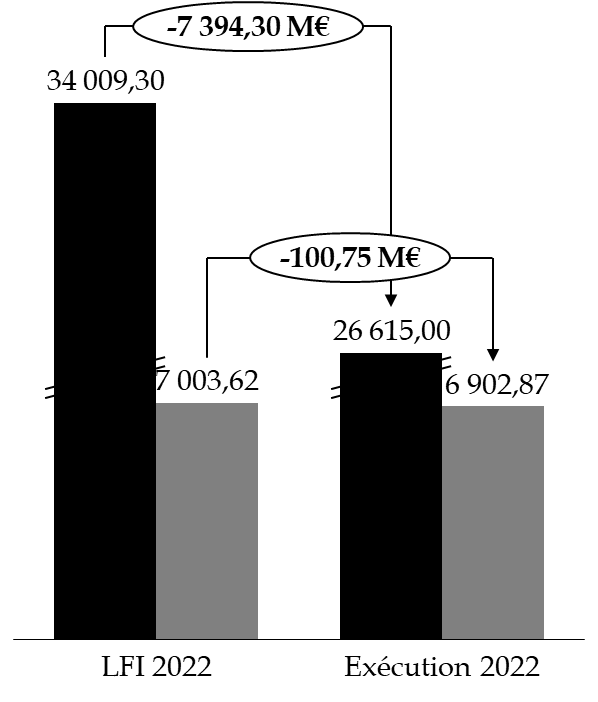

1. La loi de finances initiale (LFI) pour 2022 a doté la mission « Investir pour la France de 2030 » de 34,01 milliards d'euros en autorisations d'engagement (AE) et de 7 milliards d'euros en crédits de paiement (CP). En comparaison, la LFI pour 2021 avait doté la mission de 16,56 milliards d'euros en AE et de 3,98 milliards d'euros en CP. Ces évolutions s'expliquent par un déploiement rapide du PIA 4 et de France 2030, qui concentrent l'ensemble des AE créées et 5,5 milliards d'euros en CP.

2. En exécution, 26,62 milliards d'euros ont été consommés en AE et 6,90 milliards d'euros en CP, soit respectivement 78,26 % (soit un écart de 7,39 milliards d'euros) et 98,60 % (écart de 100 millions d'euros) des crédits ouverts en LFI.

3. Malgré une accélération sur l'exercice 2022, la mission « Investir pour la France de 2030 » se caractérise par la persistance structurelle d'un important décalage temporel entre la consommation budgétaire des crédits du PIA 3 et le versement effectif des dotations aux projets soutenus.

4. La mise en oeuvre du plan France 2030 renforce le déficit de lisibilité de la mission et rend les enjeux de la réforme de son évaluation d'autant plus aigus.

I. EXÉCUTION DES CRÉDITS DE LA MISSION EN 2022

Le troisième Programme d'Investissements d'avenir (PIA 3) a pris la suite des PIA 1 et 2, respectivement lancés en 2010 et 2014 et dotés de 35 milliards d'euros et de 12 milliards d'euros.

Lancé en 2017, le PIA 3 est quant à lui doté de 10 milliards d'euros en autorisations d'engagement (AE) et a été intégré au sein de la nouvelle mission « Investissements d'avenir », créée par la loi de finances initiale pour 20171(*). Il s'appuie sur les trois programmes initiaux de la mission, à savoir :

- le programme 421 « Soutien des progrès de l'enseignement et de la recherche » ;

- le programme 422 « Valorisation de la recherche » ;

- le programme 423 « Accélération de la modernisation des entreprises ».

La loi de finances initiale pour 20212(*) a intégré, à compter de 2021, le nouveau PIA 4 dans la mission. Pour ce faire, ont été créés deux nouveaux programmes, dont est également responsable le Secrétariat général pour l'Investissement (SGPI) :

- le programme 424 « Financement des investissements stratégiques » ;

- le programme 425 « Financement structurel des écosystèmes d'innovation ».

Trois amendements au projet de loi de finances pour 2022 ont intégré dans cette architecture le plan France 2030 et ont introduit une série de modifications à la mission « Investissements d'avenir »3(*) :

- la mission « Investissements d'avenir » est renommée « Investir pour la France de 2030 » ;

- la doctrine d'investissement est modifiée afin d'étendre son champ aux projets de développement et de transformation de la base industrielle du pays ;

- deux nouvelles actions sont créées au sein du programme 424 (action n° 6 « Industrialisation et déploiement ») et du programme 425 (action n° 3 « Aides à l'innovation « bottom-up » »).

La loi de finances initiale pour 2022 a doté la mission de 34,01 milliards d'euros en AE et de 7 milliards d'euros en CP. En comparaison, la LFI pour 2021 avait doté la mission de 16,56 milliards d'euros en AE et de 3,98 milliards d'euros en CP. Ces évolutions s'expliquent par un déploiement rapide du PIA 4 et de France 2030 regroupés au sein des programmes 424 et 425, qui concentrent l'ensemble des AE créés et 5,5 milliards d'euros de CP.

En exécution, 26,62 milliards d'euros ont été consommés en AE et 6,90 milliards d'euros en CP, soit respectivement 78,26 % (soit un écart de 7,39 milliards d'euros) et 98,60 % (écart de 100 millions d'euros) de ce que permettait la LFI. La sous-exécution des AE s'explique principalement par les reports issus de 2021 qui ont augmenté l'enveloppe d'AE disponibles sur les programmes 424 et 425, d'une part, et par l'absence d'engagement de crédits à hauteur de 9,56 milliards d'euros sur les programmes 424 et 425, d'autre part. S'agissant des CP, elle est causée par des redéploiements en LFI et des transferts entre missions (voir infra).

Écart entre la loi de finances pour 2022 et l'exécution 2022

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

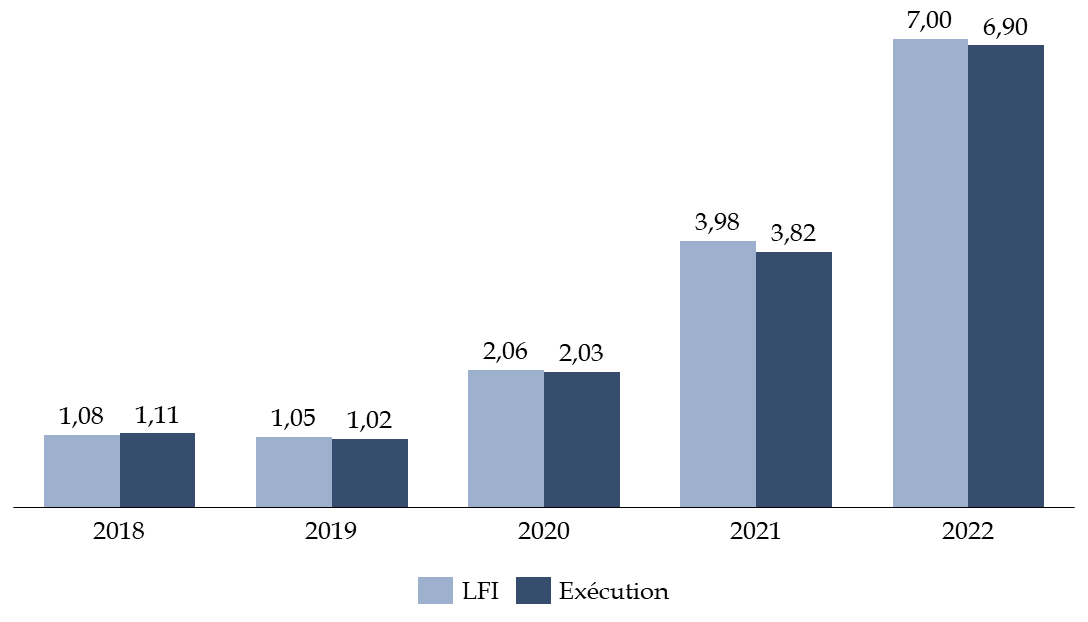

Évolution de l'exécution des CP de la mission de 2018 à 2022

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

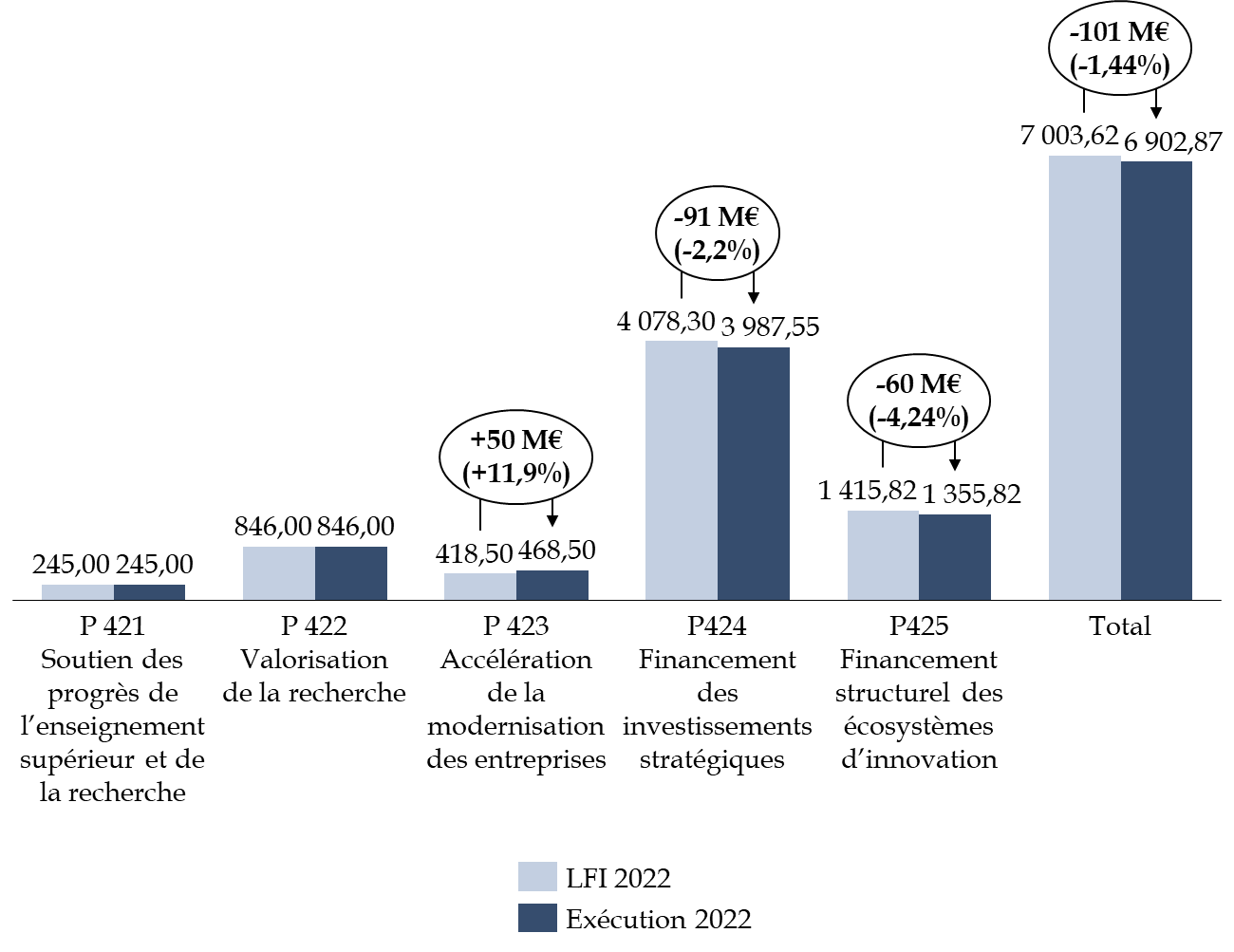

Exécution des crédits de la mission par programme en 2022

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

1. La poursuite de l'avancement de l'exécution du PIA 3

Le PIA 3, créé par la loi de finances pour 2017, était doté en 2017 de 10 milliards d'euros d'autorisations d'engagement (AE). Sur ces 10 milliards, seuls 5,08 milliards d'euros ont réellement été consommés en 2017, les 4,92 milliards d'euros d'AE restantes faisant l'objet d'un report anticipé sur l'année 2018. En 2018, puis en 2019, les AE reportées n'ont pas été intégralement exécutées, si bien que deux reports successifs ont été actés, à hauteur de 950 millions d'euros sur l'exercice 2019, puis de 232 millions d'euros sur l'exercice 2020. En 2020, ce montant a été minoré d'un transfert de 30 millions d'euros, l'exécution s'élevant donc à 202 millions d'euros d'AE. Par conséquent, au 31 décembre 2020, l'intégralité des AE ouvertes pour le PIA 3 avait été consommée.

En 2022, si aucune AE n'était prévue dans la LFI pour les programmes 421, 422 et 423, des mouvements ont eu lieu en exécution pour le programme 423. Ce dernier a connu une consommation de 50 millions d'euros sur l'exercice. Cette évolution résulte d'un transfert de 50 millions du programme 103 « Accompagnement des mutations économiques et développement de l'emploi » vers le programme 423 afin de financer le dispositif DEFFINUM (Dispositifs France Formation Innovante NUMérique) dans le cadre de l'action « Adaptation et qualification de la main d'oeuvre ». Pour mémoire, pour l'exercice 2021, les programmes du PIA 3 ont connu une consommation de -156 millions d'euros en AE s'expliquant par des mouvements de transferts vers d'autres missions.

S'agissant des crédits de paiement, les premiers CP du PIA 3 ont été ouverts en 2018 et ont atteint un total de 7,77 milliards d'euros engagés sur la période de 2018 à 2022 inclus. Au 30 septembre 2022, l'enveloppe totale de 10,51 milliards d'euros au titre du PIA 3 avait été engagée à hauteur de 73,89 %.

Les crédits de paiement des programmes du PIA 3 ont connu en 2022 une surexécution globale de 103,99 %, l'ensemble des dépassements par rapport à la LFI étant concentrés sur le programme 423 qui atteint une surconsommation de 111,95 % des crédits ouverts.

Premièrement, s'agissant du programme 421, la bonne exécution des CP s'explique par le fait que la majorité des crédits (165 millions d'euros sur un total de 245 millions) correspond aux dotations décennales. Les CP du programme sont donc pour une grande partie mobilisés dans le cadre de projets pluriannuels. A titre, d'exemple, au sein de l'action n° 1 « Nouveaux cursus à l'université », 36 projets d'expérimentation de modèles de formation innovants ont été sélectionnés à la suite d'un appel à projet et bénéficieront d'un financement de 325 millions d'euros pour une durée maximale de 10 ans sur la période 2018-2027.

Deuxièmement, concernant le programme 422, l'exécution complète des CP traduit, selon la Cour des comptes4(*), la poursuite des actions selon la programmation prévue. Le faible montant des dotations décennales au sein de ce programme n'a que peu d'effets sur le dynamisme de la consommation des crédits.

Troisièmement, la sur-exécution du programme 423 à hauteur de 50 millions d'euros s'explique par le transfert mentionné supra depuis le programme 103 « Accompagnement des mutations économiques et développement de l'emploi » pour la mise en oeuvre de l'action DEFFINUM. La diminution de moitié des crédits de paiement ouverts en loi de finances pour 2022 par rapport à 2021 découle du fait que les CP étaient majoritairement des prises de participation pour alimenter des actions liées à des fonds.

Exécution des crédits des programmes

« PIA 3 » en 2022

(hors fonds

de concours et attributions de produits)

(en millions d'euros et en %)

|

N° |

Intitulé du programme |

Crédits exécutés 2021 |

Crédits votés LFI 2022 |

Crédits exécutés 2022 |

Écart exécution 2022 / exécution 2021 |

Écart exécution 2022 / LFI 2022 |

|

|

421 |

Soutien des progrès de l'enseignement et de la recherche |

AE |

-318 |

0 |

0 |

/ |

/ |

|

CP |

182 |

245 |

245 |

34,62 % |

100 % |

||

|

422 |

Valorisation de la recherche |

AE |

-80 |

0 |

0 |

/ |

/ |

|

CP |

610 |

846 |

846 |

38,69 % |

100 % |

||

|

423 |

Accélération de la modernisation des entreprises |

AE |

242 |

0 |

50 |

-79,34 % |

/ |

|

CP |

966 |

418,5 |

468,5 |

-51,50 % |

111, 95 % |

||

|

Total « PIA 3 » |

AE |

-156 |

0 |

50 |

132,05 % |

/ |

|

|

CP |

1 758 |

1 509,5 |

1 559,5 |

-11,29 % |

103,3 % |

||

Source : commission des finances

2. Une mise en oeuvre conjointe du PIA 4 et de France 2030, caractérisée par des règles de gouvernance et de gestion des fonds unifiées, se traduisant par une exécution rapide au regard des montants engagés

a) Des règles de gouvernance et de gestion des fonds spécifiques

L'intégration du plan France 2030 au sein de la mission « Investir pour la France de 2030 » (anciennement « Investissements d'avenir ») au cours de l'examen du projet de loi de finances pour 2022 visait à unifier ce plan et les PIA avec une doctrine et une gouvernance partagées.

Premièrement, la mise en oeuvre des actions des PIA et de France 2030, et en conséquence, la gestion des crédits, n'est pas confiée aux ministères mais à des opérateurs, au nombre de quatre : l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME), l'Agence nationale de la recherche (ANR), Bpifrance et la Caisse des dépôts et consignations (CDC). Cette concentration sur quatre intermédiaires, décidée lors du lancement du PIA 3 en 2017, aboutit à ce que le solde des comptes de dépôts de fonds au Trésor (DFT) de ces quatre intermédiaires représente 95 % du poste au 31 décembre 20225(*). Les relations entre l'État et chaque opérateur sont formalisées par voie conventionnelle, tant pour les modalités de gestion que d'utilisation des fonds.

Les orientations et les priorités de la politique d'innovation applicable aux PIA sont fixées par le Conseil interministériel de l'innovation (C2i) et font l'objet d'un avis consultatif du Comité de surveillance des investissements d'avenir. Les modalités d'information reposent, outre sur les documents budgétaires, sur un compte-rendu trimestriel établi par le SGPI et un jaune budgétaire incluant désormais un bilan de la crise sanitaire sur les crédits des PIA.

Deuxièmement, les PIA échappent à certaines règles budgétaires. Leurs crédits sont exemptés des mécanismes de limitation des reports, de régulation annuelle (réserve de précaution) et bénéficient d'une plus grande souplesse en gestion (redéploiements de crédits entre actions et programmes, voire entre PIA). En outre, l'instrument des prises de participation a la particularité de ne pas être pris en compte dans le calcul du déficit au sens des critères dits de Maastricht.

Troisièmement, une doctrine d'investissement, applicable aux PIA, est définie au niveau législatif6(*). Elle est désormais étendue à France 2030 et prévoit en particulier que :

- les projets financés doivent être innovants et destinés à augmenter le potentiel de croissance de l'économie, accélérer la transition écologique et augmenter la résilience de l'organisation socio-économique du pays et peuvent, depuis 2022, financer des projets de développement et de transformation de la base industrielle du pays ;

- les procédures de sélection des projets sont ouvertes et objectives, favorisent la concurrence entre ceux-ci et font appel à des experts indépendants ou à des jurys comprenant, le cas échéant, des personnalités étrangères ;

- les décisions d'investissement sont prises en considération d'un retour sur investissement, financier ou extrafinancier ;

- les projets sont cofinancés ;

- les décisions d'investissement ainsi que les éléments ayant contribué à leur sélection sont rendus publics, dans le respect des dispositions relatives au secret des affaires.

b) Une exécution rapide des programmes du PIA 4 et de France 2030 au regard des montants engagés

À titre liminaire, il importe de préciser que les programmes 424 et 425 correspondent à deux logiques différentes.

Le programme 424, qui porte le volet dit « dirigé » du PIA 4, a pour objectif de soutenir les investissements stratégiques ; il s'appuie sur la mise en place de stratégies d'accélération portant sur des domaines variés tels que la santé, le nucléaire, les technologies vertes ou le numérique.

Le programme 425 constitue le second volet, dit «structurel ». Il a pour objectif de soutenir de manière pérenne et prévisible les financements des écosystèmes de recherche, d'enseignement supérieur et d'innovation et les centres d'excellence.

Ces deux programmes sont financés concomitamment par le PIA 4 et par le plan France 2030. Avant l'adoption de l'amendement n° II - 2389 relatif au plan France 2030, le projet de loi de finances pour 2022 prévoyait l'ouverture de 11 millions d'euros d'AE et de 1,50 milliard de CP pour le programme 424 et de 495,82 millions de CP pour le programme 425 au titre du PIA 4. Le lancement du plan France 2030 a considérablement augmenté les crédits ouverts au sein des programmes 424 et 425. Le programme 424 s'est ainsi vu doté de près de 28 milliards d'euros en AE (soit une augmentation de 324 % par rapport à la LFI pour 2021) et de 2,58 milliards en CP. S'agissant du programme 425, le plan France 2030 a permis l'ouverture de 6,01 milliards en AE et de 920 millions en CP.

Portée du plan France 2030 sur les crédits des programmes 424 et 425

(en millions d'euros)

|

N° |

Intitulé du programme |

LFI 2021 |

PLF 2022 |

Amendement France 2030 |

LFI 2022 |

|

|

424 |

Financement des investissements stratégiques |

AE |

12 500,00 |

0 |

27 998,30 |

27 998,30 |

|

CP |

1 500,00 |

1 500,00 |

2 580,00 |

4 078,30 |

||

|

425 |

Financement structurel des écosystèmes d'innovation |

AE |

4 063,00 |

11,00 |

6 000,00 |

6 011,00 |

|

CP |

563,00 |

495,82 |

920,00 |

1 415,82 |

||

Au total, comme le souligne la Cour des comptes7(*), les AE ouvertes par la LFI pour 2022 au titre de la mission représentent 4,74 % des AE du budget de l'État, contre 2,94 % pour le PIA 4 en 2021. Or, cette augmentation considérable des crédits de la mission s'est opérée par voie d'amendement, ce qui a privé les parlementaires du temps nécessaire à l'examen de ces ouvertures de crédits.

En exécution, en 2022, les autorisations d'engagement des programmes 424 et 425 ont été consommées à hauteur de 75,88 %. Les AE du programme 424 ont été exécutées à 80,74 % en 2022 tandis que celles du programme 425 ont été exécutées à hauteur de 65,88 %. Cette sous-exécution des autorisations d'engagement a conduit à d'importants reports de crédits pour 2023. Sur les 9,56 milliards d'euros d'AE disponibles, 9,52 milliards d'euros ont été reportés en 20238(*), l'écart de 38,73 millions correspond à des annulations de crédits du programme 4259(*).

Si la consommation sur l'exercice 2022 est proportionnellement moins importante que sur l'exercice 2021 (85,1 % d'AE consommées), l'importance des montants en cause confirme la rapidité d'engagement des crédits, en principe participant à la mise en oeuvre opérationnelle des crédits de la mission. Les modalités de gouvernance et de conventionnement adoptées en 2021 lors du lancement du PIA 4 ont probablement contribué à cette rapidité, en comparaison de ce qui avait été réalisé en exécution pour le PIA 3 en 2017. La révision des modalités de conventionnement a en effet réduit le nombre de conventions avec les opérateurs et permis l'engagement des autorisations d'engagement dès la décision de notification du Premier ministre.

S'agissant des crédits de paiement des programmes 424 et 425, ils ont été exécutés à 97,26 % en 2022, soit un montant de 5,34 milliards. La consommation des CP a ainsi également été rapide sur l'exercice. Toutefois, la consommation des crédits intervenant lors de la mise à disposition des crédits aux opérateurs, elle doit être distinguée du décaissement des crédits qui intervient au stade des versements aux bénéficiaires finaux.

Concernant le programme 424, les CP ont été consommés à 97,79 % en 2022. La majeure partie de l'écart par rapport à la budgétisation s'explique par un transfert de crédits depuis le programme 424 vers programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire, de la forêt, de la pêche et de l'aquaculture » de la mission « Agriculture, alimentation, forêt et affaires rurales » afin de financer des dispositifs de guichet dans le domaine des « agroéquipements », du renouvellement forestier et du soutien aux filières.

Concernant le programme 425, la consommation des CP est de 95,77 % sur l'exercice. La sous-exécution de 60 millions d'euros correspond à un transfert de crédits10(*) depuis le programme 425 vers les programmes 139 « Enseignement privé du premier et du second degrés », 140 « Enseignement scolaire public du premier degré » et 141 « Enseignement scolaire public du second degré de la mission Enseignement scolaire » pour constituer le fonds pour l'innovation pédagogique dans le cadre du Conseil national de la refondation. Ont par exemple été financés en 2022, au sein de l'action n° 1 « Financement structurel de l'écosystème de l'enseignement supérieur, de la recherche et sa valorisation », deux appels à projets « ExcellencES sous toutes ses formes » et « Instituts hospitalo-universitaires » et un appel à manifestation d'intérêt « Bioclusters » visant à traduire la priorité à ce secteur fixée par France 2030.

Exécution des crédits des programmes

424 et 425 en 2022

(hors fonds de concours et attributions de

produits)

(en millions d'euros et en %)

|

N° |

Intitulé du programme |

Crédits exécutés 2021 |

Crédits votés LFI 2022 |

Crédits exécutés 2022 |

Écart exécution 2022 / LFI 2022 |

|

|

424 |

Financement des investissements stratégiques |

AE |

10 500,00 |

27 998,30 |

22 605,00 |

80,74 % |

|

CP |

1 500,00 |

4 078,30 |

3 987,55 |

97,79 % |

||

|

425 |

Financement structurel des écosystèmes d'innovation |

AE |

3 750,00 |

6 011,00 |

3 960,00 |

65,88 % |

|

CP |

565,00 |

1 415,82 |

1 355,82 |

95,77 % |

||

|

Total PIA 4 et France 2030 |

AE |

14 250,00 |

34 009,30 |

26 565,00 |

75,88 % |

|

|

CP |

2 065,00 |

5 494,12 |

5 343,37 |

97,26 % |

||

Source : commission des finances, à partir des documents budgétaires

3. La mobilisation des PIA dans le cadre de la crise sanitaire et du plan de relance

Concernant la limitation des effets de la crise sanitaire, les crédits de la mission « Investissements d'avenir » ont été mobilisés substantiellement lors des exercices 2020 et 2021. Au total, sur l'ensemble des PIA, 1,5 milliard d'euros de financement ont été utilisés pour lutter contre la crise sanitaire11(*). Compte tenu du cadre budgétaire spécifique des PIA, ces actions de soutien n'ont donné lieu à aucune réouverture de crédits.

En 2022, les dépenses relatives à la crise sanitaire relevant de la mission se sont limitées à l'abondement du fonds FrenchTech Souveraineté à hauteur de 300 millions d'euros afin d'atteindre la cible d'investissement de 650 millions d'euros.

S'agissant du plan de relance, un objectif de 11 milliards d'euros pour les années 2021-2022 avait été fixé pour la contribution du PIA 4 au plan de relance annoncé en 2020. Sur l'exercice 2022, le SGPI estime que la mission « Investir pour la France de 2030 » a contribué au plan de relance pour un montant de 11,40 milliards d'euros. Toutefois, cette évaluation réalisée par le SGPI, correspond uniquement à une labellisation des AE et des CP par rapport au champ du plan de relance. La Cour des comptes s'inquiète ainsi de la fiabilité de la détermination de cette contribution : « l'identification des masses budgétaires affectées au plan de relance demeure incertaine à ce stade »12(*). La capacité à évaluer l'impact des dispositifs du plan de relance s'en trouve par conséquent fragilisée.

Cette problématique est d'autant plus importante que 5 milliards d'euros de crédits liés à la mise en oeuvre des PIA pourraient bénéficier de remboursements liés à la facilité de relance et de résilience (FRR), instrument du plan de relance de l'Union européenne NextGenerationEU.

II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Un décaissement des crédits du PIA 3 loin d'être achevé, en dépit d'une accélération en 2022

La consommation des crédits du PIA 3 fait ainsi intervenir trois phases successives :

- l'engagement, matérialisé par la décision du Premier ministre, qui désigne une enveloppe par projet financé et confie à l'opérateur le soin de négocier un contrat entre l'État et le bénéficiaire ;

- la contractualisation, correspondant à la signature d'un contrat entre l'État et chaque bénéficiaire d'un financement ;

- le décaissement, c'est-à-dire le paiement effectif des sommes aux bénéficiaires, qui s'étale sur plusieurs années.

Dans le cadre du PIA 3, la consommation des CP correspond en réalité à la mise à disposition des quatre opérateurs des crédits afférents, sur un compte à leur nom détenu au Trésor. Les crédits sont ensuite décaissés en faveur des bénéficiaires finaux sous quatre formes : subventions et dotations décennales, avances remboursables ou prises de participations. Dans le cas de prises de participations, les crédits transitent par le compte d'affectation spéciale « Participations financières de l'État ».

Dans ce cadre, la mission « Investir pour la France de 2030 » se caractérise par la persistance structurelle d'un important décalage temporel entre la consommation budgétaire des crédits du PIA 3 et le versement effectif des dotations aux projets soutenus.

Au troisième trimestre 2022, selon la Cour des comptes13(*), 3,4 milliards d'euros avaient été décaissés depuis le lancement du PIA 3. Pour mémoire, le montant des décaissements s'élevait à 2 milliards d'euros en 2021, à 1,2 milliard d'euros en 2020 et à 482 millions d'euros en 2019.

L'exécution 2022 témoigne donc d'une montée en puissance bienvenue dans les décaissements. Le rapporteur spécial note cependant que le montant des restes à payer reste important et doit être résorbé. Le décaissement des crédits ne représente que 32,72 % de l'enveloppe globale et 50,90 % des montants contractualisés auprès des bénéficiaires.

Le décaissement progressif des fonds n'est par ailleurs pas sans impact sur la gestion par les quatre opérateurs de la mission de leur trésorerie. En effet, ces derniers élaborent des échéanciers de versements des fonds aux porteurs de projets, sans maitriser le rythme des décaissements budgétaires qui leur sont alloués.

Il importe donc, pour garantir la soutenabilité des engagements pris et éviter une mise sous tension trop importante de la trésorerie des opérateurs, que le décaissement des fonds poursuive son intensification dans les mois à venir.

2. Une mise en oeuvre initiale du PIA 4 et de France 2030 insuffisamment orientée vers la transition écologique et traduisant une forte concentration des bénéficiaires

Premièrement, depuis le lancement du PIA 3, les investissements d'avenir comportent des objectifs d'impact sur l'environnement et de transition écologique14(*). La mise en place du plan France 2030 en 2022 s'est accompagnée de la formulation d'un objectif de 50 % de dépenses consacrées à la décarbonation. En 2023, les crédits de paiement favorables à la transition écologique sont estimés à 1,49 milliard d'euros. Bien que traduisant une augmentation par rapport à l'exercice 2022 (0,25 milliard d'euros coté « vert ») ce résultat est encore insuffisant au regard des objectifs affichés.

De plus, l'évaluation de l'impact environnemental de la mission apparait perfectible, selon la Cour des comptes15(*). Ainsi, le rapport sur l'impact environnemental du budget de l'État annexé au PLF pour 2023 estimait à 25 % le total des dépenses de la mission favorables à l'environnement, tandis que le « jaune » budgétaire de la mission estimait ce montant à 44 % des dépenses.

Deuxièmement, la mise en oeuvre de la mission se traduit par une relative concentration des bénéficiaires des dépenses. La Cour des comptes note ainsi que les grandes entreprises sont les premiers destinataires des fonds du PIA 4 et de France 2030 à hauteur de 29 % et que quinze des 450 entreprises bénéficiaires regroupent 50 % du financement total alloué aux entreprises. La concentration des crédits se retrouve également au sein des organismes de recherche, avec cinq acteurs globalisant 82 % des financements.

3. Un déficit toujours très substantiel de lisibilité et d'évaluation de la mission nuisant à la possibilité pour le Parlement d'exercer un contrôle éclairé

a) Un important déficit de lisibilité, renforcé en 2022 par la coexistence entre PIA et France 2030

Depuis le lancement des investissements d'avenir, le suivi des montants alloués aux politiques publiques de la recherche et de l'innovation se révèle particulièrement difficile.

Ces difficultés s'expliquent en premier lieu par les règles budgétaires applicables aux PIA 3 et 4 et au plan France 2030, qui dérogent largement aux grands principes des finances publiques (voir supra). D'une part, les dépenses de l'État vers les opérateurs sont suivies dans le cadre de la procédure budgétaire annuelle, tandis que les dépenses des opérateurs vers les bénéficiaires finaux sont suivies par le biais d'une comptabilité ad hoc, faisant l'objet d'un compte-rendu trimestriel adressé au Parlement. D'autre part, les PIA se caractérisent également par des règles particulièrement souples en matière de reports et de redéploiements des crédits (voir supra).

En second lieu, l'adoption du plan France 2030 a renforcé le déficit de lisibilité de la mission. D'une part, la coexistence entre le PIA 4 et France 2030 au sein des programmes 424 et 425 rend difficile la ventilation entre les deux dispositifs. De plus, le PIA 4 repose sur des stratégies correspondant à des cibles technologiques et industrielles qui coexistent désormais, depuis le lancement de France 2030, avec une présentation par objectifs et leviers définissant les priorités de la mission.

D'autre part, dans un objectif de mise en oeuvre rapide, les crédits de France 2030 ont été directement intégrés dans les programmes du PIA 4, sans en modifier l'architecture. À moyen terme, il semblerait souhaitable de faire évoluer la maquette de la mission dans un souci de lisibilité. Une présentation en trois programmes, suivant les trois objectifs du plan France 2030, pourrait être envisagée.

Pour le rapporteur spécial, ce déficit de lisibilité obère considérablement la capacité de la représentation nationale à suivre et contrôler effectivement l'emploi des crédits et peut, de surcroit, se révéler préjudiciable pour les acteurs économiques.

b) Une réforme de l'évaluation aux effets encore incertains

À titre liminaire, le rapporteur spécial tient à souligner que l'adoption du plan France 2030 par voie d'amendement lors de l'examen de la LFI pour 2022 a eu pour effet de priver le Parlement d'une étude d'impact préalable.

Prenant en compte le bilan dressé par la Cour des comptes dans son rapport sur la mise en oeuvre du programme d'investissement d'avenir de 2021, l'évaluation des investissements d'avenir a fait l'objet de plusieurs modifications. Tout d'abord, l'article 187 de la loi de finances initiale pour 2022 a modifié la LFR pour 201016(*) pour préciser la nature de l'évaluation requise dans les PIA : « a priori, en cours de déploiement et a posteriori ». Ensuite, depuis 2020, une programmation triennale, telle qu'elle avait été demandée par le comité de surveillance, a ainsi été mise en place sur quatre thèmes : territoire, enseignement supérieur et éducation, recherche et innovation des entreprises. L'objectif est de pouvoir évaluer les PIA 1 et 2 a posteriori et en cours de déploiement et a posteriori les PIA 3 et 4. Enfin, le SGPI a prévu une nouvelle modalité d'évaluation in itinere reposant sur une remontée continue d'indicateurs et permettant un meilleur pilotage des projets engagés.

Par ailleurs, la LFI pour 2023 a opéré une refonte des indicateurs de performance afin, d'une part, d'élargir les indicateurs transverses au périmètre de France 2030, et d'autre part, de proposer de nouveaux indicateurs sur les programmes 424 et 425 permettant d'évaluer les objectifs de France 2030 en cohérence avec la démarche d'évaluation in itinere, adoptée dans le cadre de France 2030 au titre de sa gouvernance renouvelée.

Le rapporteur spécial recommande la plus grande vigilance quant à la mise en place de ces nouvelles modalités d'évaluation. Une amélioration de l'évaluation est indispensable tant il est impératif que la représentation nationale dispose d'éléments d'appréciation plus consolidés et étayés pour se prononcer sur l'opportunité de prolonger, ou non, ou de modifier les programmes d'investissement dans les années à venir.

* 1 Loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017.

* 2 Loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 3 Amendements n° II - 2388 modifiant l'article 8 de la loi n° 2010-237 du 9 mars 2010 de finances rectificatives pour 2010 instituant le PIA, et n° II - 2389 complétant les crédits des programmes 424 et 425 et II - 2390 rectifié, modifiant l'intitulé de la mission, déposés le 2 novembre 2021 et votés le 8 novembre 2022 en première lecture à l'Assemblée nationale.

* 4 Note d'analyse de l'exécution budgétaire, Mission « Investir pour la France de 2030 », 2022.

* 5 Compte général de l'État, annexe au projet de loi de règlement du budget et d'approbation des comptes, 2022.

* 6 Article 233 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021, modifiant le B du I de l'article 8 de la loi n° 2010-237 du 9 mars 2010 de finances rectificative pour 2010.

* 7 Note d'analyse de l'exécution budgétaire, Mission « Investir pour la France de 2030 », 2022.

* 8 Arrêté du 10 mars 2023 portant crédit de reports.

* 9 Annulation de 11 millions ouverts par la LFI pour 2022 par une « mesure de périmètre » liée au concours i-lab autrefois portés par le programme 172 ; annulation de de 27,73 millions liée à la compensation de la contribution des intérêts du FII supérieure à la cible fixée pour 2022.

* 10 Décret n° 2022-1512 du 2 décembre 2022 portant transfert de crédits.

* 11 « Jaune » France 2030 et investissements d'avenir - PLF 2023, octobre 2022.

* 12 Note d'analyse de l'exécution budgétaire, Mission « Investir pour la France de 2030 », 2022.

* 13 Note d'analyse de l'exécution budgétaire, Mission « Investir pour la France de 2030 », 2022.

* 14 Le PIA 3 doit ainsi intégrer 60 % de crédits « verts » et le PIA 4, dans le cadre de sa participation au plan de relance, doit consacrer 37 % de dépenses favorables à la transition écologique au global afin de bénéficier des remboursements de la FRR.

* 15 Note d'analyse de l'exécution budgétaire, Mission « Investir pour la France de 2030 », 2022.

* 16 Article 8 de la loi n° 2010-237 du 9 mars 2010 de finances rectificative pour 2010.