DEUXIÈME PARTIE

LE BUDGET DE L'ÉTAT

I. UN DÉFICIT BUDGÉTAIRE DE L'ÉTAT SUPÉRIEUR DE 7,6 MILLIARDS D'EUROS AUX PRÉVISIONS DE LA LOI DE FINANCES INITIALE ET QUI RETROUVE LES NIVEAUX ATTEINTS PENDANT LA CRISE SANITAIRE

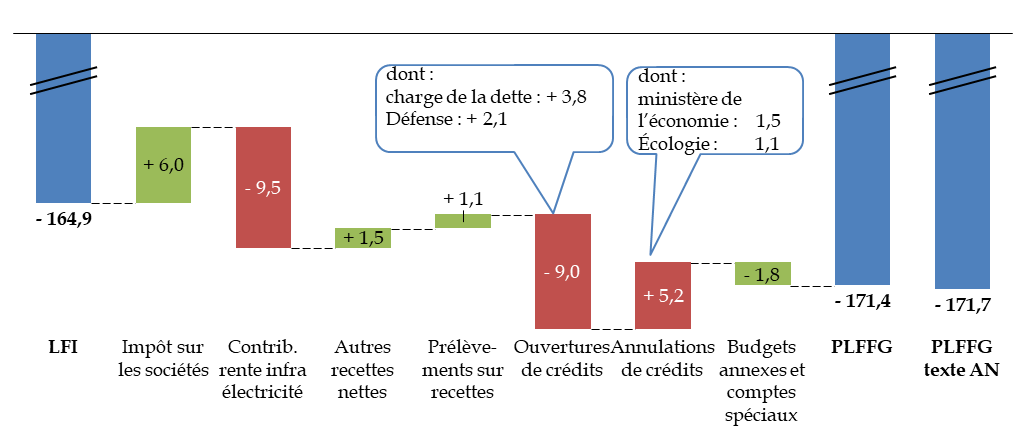

Selon le présent projet de loi de finances rectificative, le déficit budgétaire de l'État, tel qu'il résulte du tableau d'équilibre du budget7(*), s'établirait en 2023 à 172,5 milliards d'euros, en dégradation de 7,6 milliards d'euros par rapport à la loi de finances initiale (LFI) où il était annoncé à 164,9 milliards d'euros.

Cette estimation est très proche de celle donnée à l'occasion de la présentation du projet de loi de finances pour 2024, qui était de 172,1 milliards d'euros.

Lors de l'examen du texte par l'Assemblée nationale en première lecture, le déficit a été aggravé de 377 millions d'euros, pour atteindre 172,9 milliards d'euros.

Le déficit à financer, tel que comptabilisé dans le besoin de financement, serait de 171,4 milliards d'euros dans le texte initial et de 171,7 milliards d'euros dans le texte adopté par l'Assemblée nationale8(*).

A. L'AGGRAVATION DU DÉFICIT PAR RAPPORT À LA LFI PROVIENT DE MULTIPLES EFFETS AGISSANT EN SENS OPPOSÉS, EN RECETTES COMME EN DÉPENSES

La dégradation du déficit s'explique par plusieurs effets en recettes et en dépenses qui se traduisent globalement par moins de recettes et plus de dépenses que prévu.

S'agissant des recettes fiscales nettes, une importante plus-value de l'impôt sur les sociétés est attendue une nouvelle fois (+ 6,0 milliards d'euros), tandis que la contribution sur la rente inframarginale de la production d'électricité, à l'inverse, produirait 9,5 milliards d'euros de moins que prévu.

Décomposition de l'évolution du déficit budgétaire de l'État en 2023

(en milliards d'euros)

LFI : loi de finances initiale. PLFFG : projet de loi de finances de fin de gestion. Contrib. rente infra électricité : contribution sur la rente inframarginale de la production d'électricité.

Source : commission des finances du Sénat, à partir des documents budgétaires. Ouvertures et annulations de crédits hors remboursements et dégrèvements d'État

Le prélèvement sur recettes au profit de l'Union européenne est révisé à la baisse (-1,1 milliard d'euros) à la suite de retards d'exécution en lien avec l'adoption du budget rectificatif de l'Union.

S'agissant des dépenses nettes, l'augmentation de la charge de la dette (+ 3,8 milliards d'euros) et des ouvertures de crédits sur plusieurs missions, notamment la mission « Défense » (+ 2,1 milliards d'euros) sont partiellement compensées par des annulations de crédit soit mis en réverse, soit sous-consommés.

Les ouvertures et annulations de crédits seront présentées plus en détail infra.

Toutefois ces ouvertures et annulations n'expliquent pas la totalité de l'évolution des prévisions de dépenses et de déficit, puisque le déficit à financer prévisionnel, qui détermine les emprunts qui devront effectivement être souscrits, est de 171,4 milliards d'euros.

Si le déficit budgétaire, inscrit au tableau d'équilibre, résulte de la différence mathématique entre les prévisions de recettes et les crédits ouverts dans les lois de finances de l'année, nets des annulations réalisées dans les lois de finances rectificatives ou de fin de gestion de l'année, le déficit à financer repose sur une estimation des crédits qui seront réellement consommés et correspond aux montant qui devront être effectivement empruntés. La différence peut provenir notamment des crédits consommés sur des crédits reportés de l'année précédente (donc ouverts dans une loi de finances antérieure) ou, à l'inverse, de crédits ouverts par une loi de finances de l'année mais qui ne feront pas l'objet d'une annulation avant la fin de l'exercice (soit parce qu'ils seront reportés à l'exercice suivant, soit parce qu'ils seront annulés dans la loi relative aux résultats de la gestion et portant approbation des comptes de l'année9(*)).

Ainsi, selon les éléments communiqués au rapporteur général au sujet de la différence entre le déficit budgétaire et le déficit à financer, le Gouvernement prévoit des moindres dépenses sur les comptes spéciaux, tout particulièrement le compte d'affectation spéciale « Participations financières de l'État » dont les dépenses seraient inférieures de 1,4 milliards d'euros au montant des crédits ouverts en loi de finances initiale. Les crédits correspondants ne sont pas annulés dans le présent projet de loi de finances de fin de gestion et pèsent donc toujours sur le déficit budgétaire.

Par ailleurs, le Gouvernement a annulé 5 milliards d'euros de crédits par un décret pris le 28 septembre dernier10(*). S'il a présenté ce décret comme une mesure d'économie, il prenait surtout les devants sur le présent projet de loi de finances de fin de gestion, qui aurait pu proposer les mêmes annulations de crédit. Les crédits annulés consistaient pour l'essentiel en l'annulation de 700 millions d'euros affectés à la dotation pour dépenses accidentelles et imprévisibles, dont le Sénat avait dénoncé le niveau très excessif lors de la discussion du projet de loi de finances initiale, et de 4 milliards d'euros non consommés sur le programme 134 » Développement des entreprises et régulations » de la mission « Économie », dont 3,2 milliards d'euros résultaient de crédits reportés de l'année 2022.

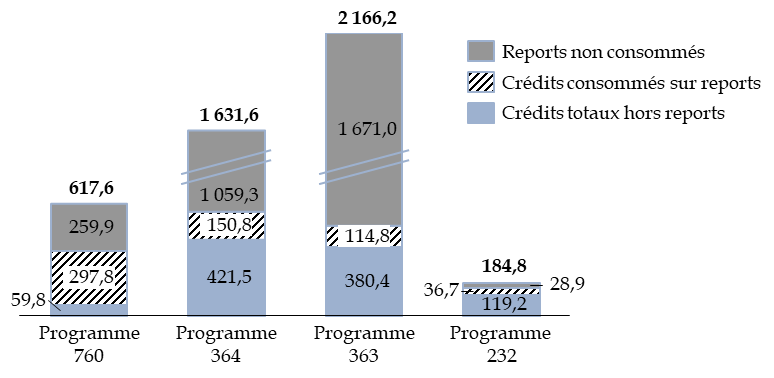

S'agissant des consommations de crédits reportés, au 30 octobre 2023, plusieurs programmes avaient d'ores et déjà consommé un montant de crédits supérieur au montant des crédits ouverts hors reports11(*) : le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » les programmes 364 « Cohésion » et 363 « Compétitivité » de la mission « Plan de relance » et le programme 232 « Vie politique » de la mission « Administration générale et territoriale de l'État », comme l'illustre le graphique ci-dessous.

Consommation de crédits reportés

(en millions d'euros)

Source : commission des finances, à partir des données du système d'information Chorus au 30 octobre 2023

Le rapporteur général relève en outre que 36 programmes du budget général font l'objet, dans le projet de loi de finances pour 2024 transmis au Sénat, d'une demande de dérogation à la limitation à 3 % des reports de crédits de paiement, posée par la loi organique relative aux lois de finances, il est prévisible que, une fois de plus, le Gouvernement procédera à des reports massifs de crédits, d'ailleurs déjà décrits de manière partielle dans certains documents budgétaires.

* 7 I de l'article 4 du présent projet de loi de finances de fin de gestion.

* 8 La différence entre le déficit budgétaire résultant du tableau d'équilibre et celui indiqué au tableau de financement est précisée infra.

* 9 La loi relative aux résultats de la gestion et portant approbation des comptes de l'année correspond, à compter de l'exercice 2023, à l'ancienne loi de règlement des comptes.

* 10 Annulation de 4,8 milliards d'euros en autorisations d'engagement et 5,0 milliards d'euros en crédits de paiement ( décret n° 2023-883 du 18 septembre 2023 portant annulation de crédits). Deux autres décrets d'annulation de crédits ont été pris les 19 juin et 6 juillet, mais ils portaient sur des crédits issus de fonds de concours pour des montants plus limités.

* 11 Les crédits ouverts hors reports comprennent les crédits ouverts en loi de finances initiale ainsi que les crédits ouverts ou annulés en loi de finances rectificative ou par décret d'avance (ce qui ne s'applique pas en 2023), ainsi que les crédits résultant de mouvements divers sans impact sur le solde budgétaire (virements, transferts) ou encore résultant de fonds de concours.