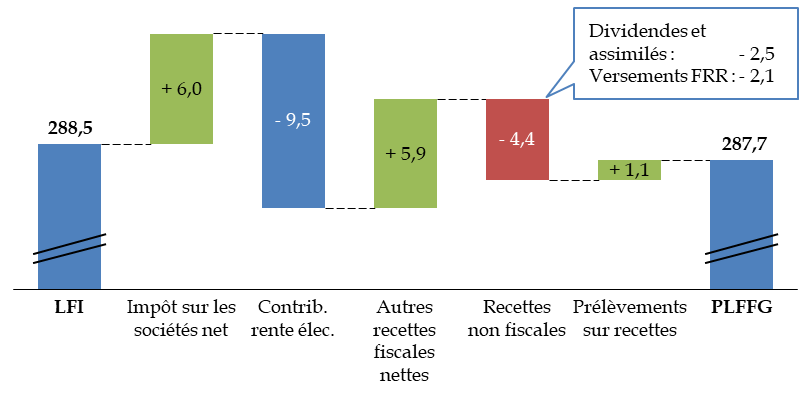

II. DES RECETTES LÉGÈREMENT DIMINUÉES, À HAUTEUR DE 1,1 MILLIARD D'EUROS, MALGRÉ UN SURCROÎT D'IMPÔT SUR LES SOCIÉTÉS

Les prévisions de recettes du budget général sont diminuées de 1,1 milliard d'euros par rapport à la loi de finances initiale.

Pourtant, les prévisions de recettes fiscales nettes sont revues à la hausse de 2,4 milliards d'euros, par plusieurs mouvements contraires.

Évolution des recettes de l'État en 2023

(en milliards d'euros)

Contrib rente élec. : contribution sur la rente infra-marginale de la production d'électricité. FRR : facilité pour la reprise et la résilience.

Source : commission des finances, à partir des documents budgétaires

Dans le texte adopté par l'Assemblée nationale, les recettes fiscales n'ont pas été modifiées, à l'exception d'une minoration des recettes nettes de TVA d'un montant de 1,3 million d'euros, résultant de l'affectation d'une part supplémentaire de cet impôt au compte de concours financiers » Avances à l'audiovisuel public » afin de rehausser le montant de la dotation complémentaire prévue par l'Institut national de l'audiovisuel.

S'agissant d'un projet de loi de finances de fin de gestion, il ne comprend pas de mesure modifiant les règles fiscales pour l'avenir. Il intègre toutefois les dernières estimations concernant le produit des impôts et des recettes non fiscales pour l'année en cours, qui restent proches de celles présentées à l'occasion du dépôt du projet de loi de finances pour 2024.

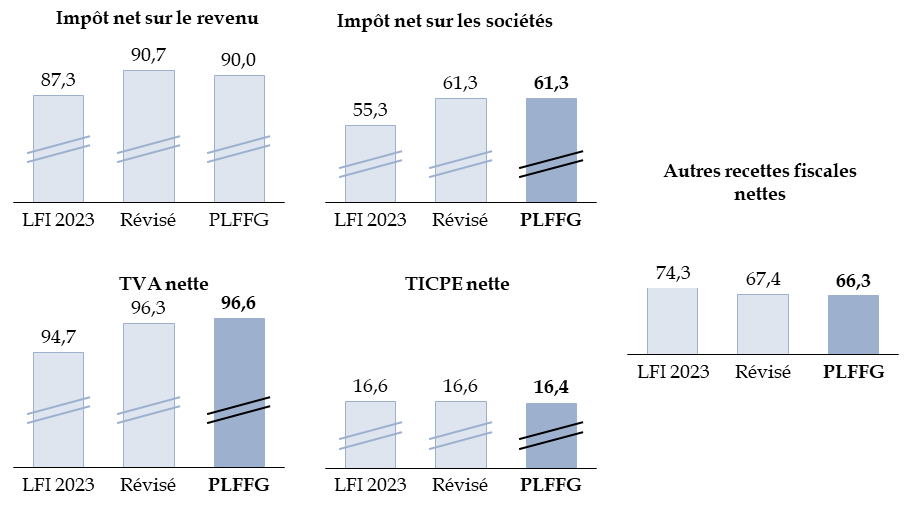

A. LES PRÉVISIONS DE RECETTES FISCALES NETTES SONT EN HAUSSE DE 2,4 MILLIARDS D'EUROS PAR DES MOUVEMENTS EN SENS CONTRAIRES ET GRÂCE À UN PRÉLÈVEMENT SUR L'UNÉDIC

Les recettes fiscales nettes seraient de 330,6 milliards d'euros, en hausse de 2,4 milliards d'euros par rapport à la loi de finances initiale (328,2 milliards d'euros) et quasiment identiques à 2022 (330,2 milliards d'euros13(*)).

Le montant révisé lors de la présentation du projet de loi de finances pour 2024 était de 332,1 milliards d'euros.

Évolution des prévisions de recettes fiscales nettes

(en milliards d'euros)

Révisé : produit prévu lors de la présentation du projet de loi de finances pour 2024.

Source : commission des finances du Sénat, à partir des projets de loi de finances pour 2024 et de fin de gestion pour 2023

L'évolution est donc limitée pour les grands impôts par rapport à l'estimation faite lors de la présentation du projet de loi de finances pour 2024, dont les grandes lignes ont été présentées par le rapporteur général devant la commission des finances le 8 novembre 202314(*).

S'agissant de l'impôt sur les sociétés, un bénéfice fiscal des entreprises plus élevé que prévu en 2022 explique une partie importante de la hausse de 6,0 milliards d'euros du produit.

Son augmentation est compensée par le moindre produit perçu sur les recettes fiscales autres que celles provenant des quatre grands impôts. En particulier, la contribution sur la rente inframarginale de la production d'électricité, instaurée par l'article 54 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023 et concernant les revenus des producteurs d'électricité dépassant un seuil défini en fonction des coûts de production, produirait un rendement inférieur de 9,5 milliards d'euros à celui prévu en loi de finances initiale. La moins-value était prévue à 8,6 milliards d'euros lors de la présentation du projet de loi de finances pour 2024.

Le surcroît d'impôt sur le revenu est une conséquence de la révision des hypothèses macroéconomiques.

Celui concernant la taxe sur la valeur ajoutée s'explique principalement par le prélèvement de 2 milliards d'euros sur le budget de l'Unédic réalisé par l'article 2 du présent projet de loi de finances de fin de gestion, qui se traduit par une réduction d'autant de la part de TVA qui lui est affectée.

* 13 Les recettes fiscales nettes de 2022 sont ici retraitées afin d'y inclure les remboursements et dégrèvements d'impôts locaux, conformément à leur définition en vigueur à compter de l'exercice 2023.

* 14 Examen des principaux éléments de l'équilibre, rapport provisoire présenté le 8 novembre 2023 par Jean-François Husson, rapporteur général.