B. EN HAUSSE DE 800 MILLIONS D'EUROS, LES MOYENS DE L'AFIT FRANCE DEVRAIENT DÉPASSER LES 4,5 MILLIARDS D'EUROS EN 2024

Le financement par l'État des infrastructures de transports repose largement sur une agence, l'AFIT France, celui des services de transports étant quant à lui porté par le programme 203 « Infrastructures et services de transport » de la mission « Écologie, développement et mobilité durables ».

Adopter et sécuriser une programmation financière pluriannuelle des infrastructures de transports revient ainsi, avant toute chose, à fixer le montant du budget de l'AFIT France pour les années à venir et à s'assurer qu'elle dispose de recettes suffisantes et sur le niveau desquelles elle bénéficie d'une véritable visibilité.

L'Agence de financement des infrastructures de

transport de France

(AFIT France)

L'Agence de financement des infrastructures de transport de France (AFIT France) est un établissement public administratif de l'État créé en 20046(*) dont la tutelle est assurée par la direction générale des infrastructures, des transports et des mobilités (DGITM).

Elle est administrée par un conseil d'administration composé de douze membres comprenant six représentants de l'État, un député, un sénateur, trois élus locaux et une personnalité qualifiée.

Pour son fonctionnement, elle dépend entièrement de la DGITM. L'AFIT France est ce que l'on appelle « un opérateur transparent »7(*), une simple caisse de financement dont les décisions engagent directement l'État.

Comme le rappelait le projet annuel de performances pour 2019, « à partir de 2006, notamment à la suite de l'extension de son domaine d'intervention au financement des contrats de projets État-régions, l'AFIT France est devenue l'acteur privilégié du financement de l'ensemble des infrastructures de transport (hors domaine aérien). Son champ d'intervention ne se limite donc pas aux grands projets d'infrastructures d'intérêt national, mais inclut les dépenses de modernisation, de gros entretien et de régénération des réseaux, et, pour les transports collectifs de personnes, les projets portés par les communautés d'agglomération ».

Pour assurer son financement, l'AFIT France bénéficie de taxes affectées. L'agence reverse dans un second temps les deux tiers de son budget au programme 203 « Infrastructures et services de transport » sous forme de fonds de concours, en ayant préalablement « fléché » les sommes ainsi reversées vers des projets précis (routes, ferroviaires, fluvial, etc.). Elle favorise ainsi le report modal, en contribuant avant tout au financement d'infrastructures ferroviaires et fluviales grâce à des ressources provenant du secteur routier.

Source : commission des finances du Sénat

1. Les affectations de recettes fiscales à l'AFIT France devraient être complétées en 2024 par l'instauration d'une nouvelle taxe sur les sociétés concessionnaires d'autoroutes et les aéroports

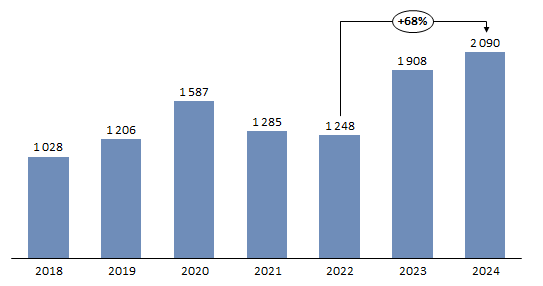

Le budget de l'AFIT France est principalement abondé par l'affectation d'une partie du produit de l'accise sur les produits énergétiques8(*). La loi de finances initiale pour 2023 avait augmenté son plafond d'affectation de 660 millions d'euros à 1,9 milliard d'euros. Pour 2024, l'article 28 du présent projet de loi de finances en prévoit une nouvelle augmentation de 10 % (182 millions d'euros) pour le porter à 2,1 milliards d'euros.

Évolution du plafond du produit de TICPE

affecté en lois de finances à l'AFIT France

(2018-2024)

(en millions d'euros)

Source : commission des finances du Sénat d'après les lois de finances

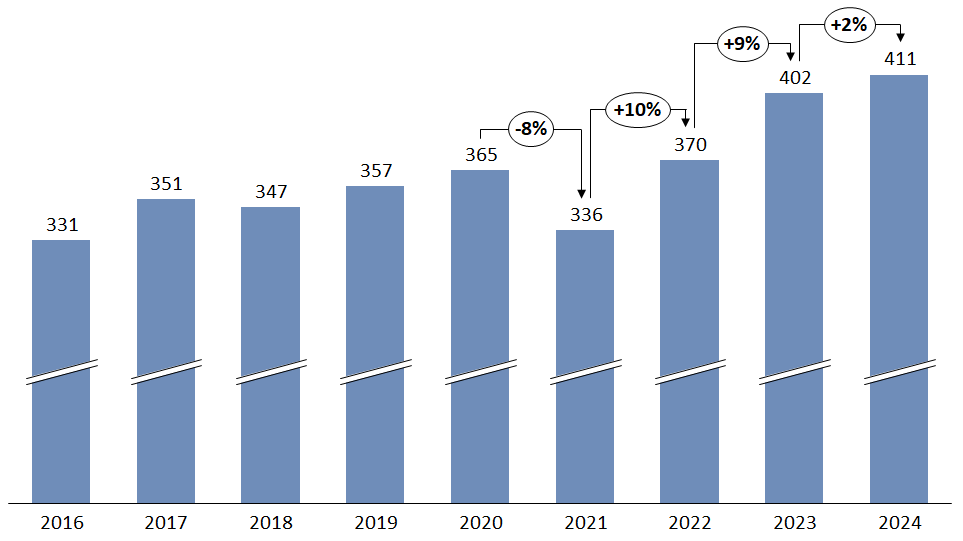

Assis sur le chiffre d'affaire de l'année précédente, le produit de la redevance domaniale9(*) versée par les sociétés concessionnaires d'autoroutes (SCA) s'est établi à 370 millions d'euros en 2022, retrouvant ainsi son niveau habituel après la diminution significative constatée en 2021 en raison des répercussions de la crise sanitaire sur le trafic autoroutier en 2020. Selon les estimations les plus récentes, en 2023 le rendement de la redevance devrait progresser et pourrait atteindre 402 millions d'euros. Un montant de 411 millions d'euros est attendu en 2024.

Évolution de la redevance domaniale affectée à l'AFIT France (2016-2024)

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents financiers de l'AFIT FRANCE

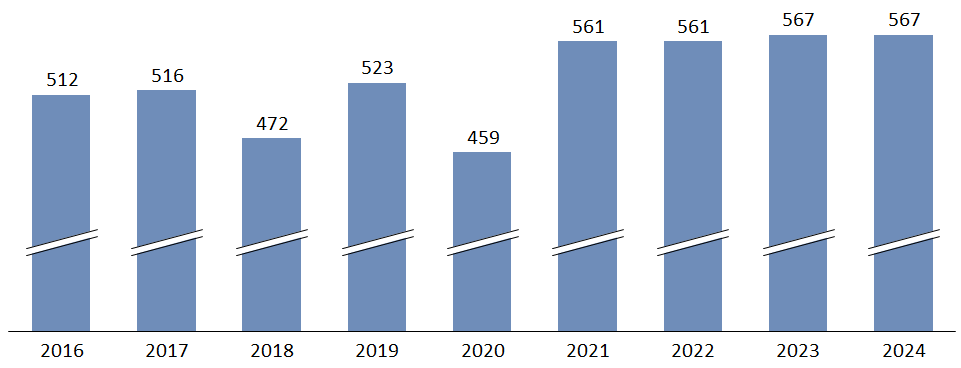

Les recettes de la taxe d'aménagement du territoire (TAT)10(*) acquittée par les SCA, à raison du nombre de kilomètres parcourus par les usagers, devraient rapporter 567 millions d'euros à l'AFIT France en 2024, un montant à la hauteur du plafond d'affectation inscrit à l'article 28 du présent projet de loi de finances (PLF).

Évolution du montant de taxe

d'aménagement du territoire (TAT)

affecté à

l'AFIT France (2016-2024)

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents financiers de l'AFIT FRANCE

Une partie du produit des amendes des radars automatiques du réseau routier national est également reversée à l'AFIT France. Ces recettes ont été soumises à de très fortes fluctuations ces dernières années en raison premièrement de la crise sociale des « gilets jaunes » puis de la crise sanitaire.

En 2023 l'AFIT France attendait 250 millions de recettes liées au produit des amendes radars mais, d'après les dernières estimations, seuls 220 millions d'euros pourraient être effectivement perçus par l'agence.

Pour 2024, le budget prévisionnel de l'AFIT France anticipe 250 millions d'euros de recettes provenant des amendes de radars automatiques. Les rapporteurs spéciaux notent cependant une discordance entre cette prévision et l'estimation inscrite dans le projet annuel de performances du compte d'affectation spéciale « Contrôle de la circulation et du stationnement routiers » dit « CAS radars » qui n'est que de 233 millions d'euros.

Si les fluctuations de cette ressource sont antinomiques avec l'inertie et le caractère pluriannuel des dépenses de l'AFIT France au profit des infrastructures de transport, les rapporteurs spéciaux notent que fort heureusement, depuis les dernières années, le budget de l'AFIT France est désormais nettement moins exposé à l'imprévisibilité de cette recette. En effet, en 2024, elle ne devrait représenter que 5,5 % des dépenses prévisionnelles totales de l'agence contre près de 20 % en 2018.

Évolution des recettes d'amendes radars

affectées au budget de l'AFIT France (2012-2024)

(en millions d'euros)

Source : commission des finances d'après les réponses au questionnaire budgétaire

Une part du rendement de l' « écocontribution » sur le transport aérien, adoptée dans le cadre de la loi de finances pour 2020 et conçue comme une majoration de l'ancienne taxe de solidarité sur les billets d'avion (TS), abonde également le budget de l'AFIT France. Depuis la création du nouveau code des impositions sur les biens et services (CIBS) et en vertu des dispositions de l'article L. 422-20 de ce même code, cette taxe est dénommée « tarif de solidarité » de la « taxe sur le transport aérien de passagers ».

En 2020, comme en 2021, en raison de la crise historique du transport aérien et de l'effondrement sans précédent du trafic qui en a résulté, l'AFIT France n'a perçu aucune recette issue de cette contribution alors qu'elle devait lui rapporter 230 millions d'euros par an.

Du fait de la reprise du trafic aérien, 2022 a été la première année au cours de laquelle l'AFIT France s'est vue affecter une part du tarif de solidarité appliqué à la taxe sur le transport aérien de passager. À hauteur de 138 millions d'euros, cette part est cependant restée très inférieure au plafond d'affectation fixé à 230 millions d'euros. En 2023, d'après les prévisions les plus actualisées, l'agence pourrait percevoir 163 millions d'euros au titre de cette contribution.

Pour l'année 2024, l'article 28 du présent PLF prévoit d'augmenter le plafond d'affectation du tarif de solidarité à l'AFIT France de 22 millions d'euros, pour un montant total annuel de 252 millions d'euros. Compte-tenu de la reprise vigoureuse du transport aérien, il est vraisemblable que le rendement total de cette taxe soit suffisant pour que l'AFIT France voie son budget 2024 abondé à hauteur de ce nouveau plafond d'affectation.

Depuis 2015, l'AFIT France percevait aussi annuellement une contribution volontaire exceptionnelle des sociétés concessionnaires d'autoroutes (SCA) pour un montant total de 1,2 milliard d'euros courants sur la durée des concessions, soit environ 60 millions d'euros par an. Cependant, depuis 2021, les SCA, engagées dans un contentieux avec l'État au sujet de l'indexation de la taxe d'aménagement du territoire (TAT) sur l'inflation, refusent de s'acquitter de leur contribution annuelle due à l'AFIT France. « Otage de ce conflit », l'AFIT France a déjà dû faire face à un déficit de recettes cumulé de 180 millions d'euros. À ce jour, il semble extrêmement peu probable que les SCA versent cette contribution en 2024, ce qui devrait porter le déficit cumulé à 240 millions d'euros sur la période 2021-2024.

Un contentieux entre l'État et les

sociétés concessionnaires d'autoroutes (SCA)

qui se

répercute sur les ressources de l'AFIT France

Suite à l'indexation de la taxe d'aménagement du territoire (TAT) sur 70 % de l'inflation prévue par la loi n° 2019-1479 de finances pour 2020 et devant le refus de l'État de compenser aux SCA ses effets, ces dernières ont estimé que les termes de l'article 5 des conventions relatives à la contribution volontaire exceptionnelle (CVE) conclues entre elles et l'AFITF ainsi que du protocole d'accord du 9 avril 2015 n'étaient plus respectés. Selon leur interprétation, ce protocole lierait le paiement par les sociétés de la contribution volontaire exceptionnelle à l'AFIT France à un engagement de l'État de stabilité de la fiscalité appliquée aux SCA. Les SCA ont ainsi pris la décision de suspendre le paiement de cette contribution en invoquant l'article 5 des conventions signées entre elles et l'AFIT France. Une phase de conciliation infructueuse entre l'État et les SCA a été menée au premier semestre de l'année 2021.

Deux contentieux sont désormais en cours d'examen :

- un premier devant le tribunal administratif de Paris aux fins d'être compensées des effets de l'indexation de la TAT ;

- un autre devant le tribunal judiciaire de Nanterre11(*) ainsi que devant le tribunal administratif de Cergy-Pontoise aux fins de contestation des sommes réclamées par l'AFIT France au titre de la contribution.

S'agissant du premier contentieux, dans un arrêt du 13 janvier 2023, le tribunal administratif de Paris a donné tort aux SCA en considérant que l'indexation de la TAT n'avait pas à leur être compensée. Le tribunal a notamment considéré que le requérant n'avait pas démontré que l'indexation avait un « impact significatif » sur la concession.

Toutefois les SCA ont toutes interjeté appel en mars 2023 de cette décision devant le Conseil d'État.

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

Enfin, l'article 15 du présent PLF prévoit l'instauration d'une taxe sur l'exploitation des infrastructures de transport de longue distance qui, en pratique, s'appliquerait aux sociétés concessionnaires d'autoroutes (SCA) ainsi qu'aux principaux aéroports (Roissy, Orly, Marseille, Lyon, Nice et Toulouse).

Cette taxe conduirait à imposer à un taux de 4,6 % les revenus d'exploitation dépassant le seuil de 120 millions d'euros des exploitations d'infrastructures de transport de longue distance dont le niveau de rentabilité12(*) moyen serait supérieur à 10 %.

L'estimation de son rendement en 2024 est de 600 millions d'euros réparti entre environ 450 millions d'euros pour les SCA et 150 millions d'euros pour les aéroports. Ce même article 15 prévoit que le produit de cette taxe est affecté à l'AFIT France dans la limite d'un plafond fixé pour 2024 à 600 millions d'euros par l'article 28 du même PLF.

Évolution des recettes de l'AFIT France (hors plan de relance)

(en millions d'euros)

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

Estimations 2023 |

PLF 2024 |

|

|

Taxe d'aménagement du territoire |

512 |

516 |

472 |

523 |

459 |

561 |

561 |

567 |

567 |

|

Redevance domaniale |

331 |

351 |

347 |

357 |

365 |

336 |

370 |

402 |

411 |

|

Amendes radars |

352 |

409 |

248 |

228 |

167 |

271 |

178 |

220 |

250 |

|

TICPE |

763 |

1 124 |

1 028 |

1 206 |

1 587 |

1 285 |

1248 |

1908 |

2090 |

|

Écocontribution billets d'avion |

- |

- |

- |

- |

- |

- |

138 |

163 |

252 |

|

Plan de relance autoroutier |

100 |

0 |

100 |

60 |

58 |

- |

- |

- |

- |

|

Taxe sur l'exploitation des infrastructures de transport longue distance |

- |

- |

- |

- |

- |

- |

- |

- |

600 |

|

Produits exceptionnels |

- |

- |

35 |

89 |

3 |

- |

2 |

3 |

- |

|

Dotation budgétaire « Marseille en grand » |

- |

- |

- |

- |

- |

- |

82 |

- |

- |

|

Subvention de l'État |

- |

- |

- |

- |

250 |

100 |

- |

- |

- |

|

Total |

2 058 |

2 400 |

2 231 |

2 462 |

2 888 |

2 553 |

2579 |

3263 |

4170 |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

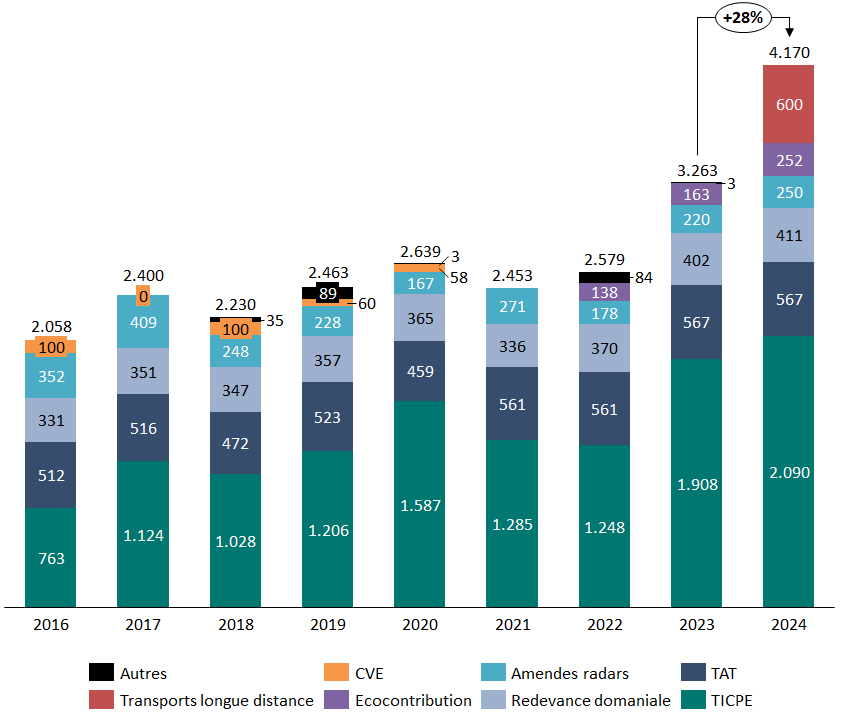

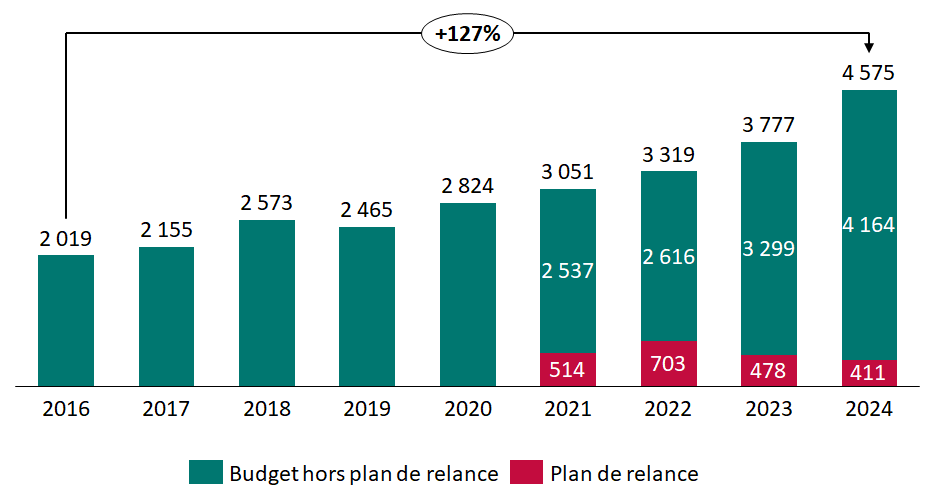

Hors financements liés au plan de relance, les ressources affectées à l'AFIT France devraient s'établir à 4,2 milliards d'euros en 2024, soit une progression de 0,9 milliard d'euros (+ 28 %) par rapport à 2023 et une multiplication par deux depuis 2016.

Recettes affectées à l'AFIT France (hors plan de relance) depuis 2016

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

2. En 2024, l'AFIT France prévoit de dépenser une somme record de 4,6 milliards d'euros

Ainsi qu'il a été rappelé supra, la programmation pluriannuelle des investissements dans les infrastructures de transport était, jusqu'en 2023, inscrite à l'article 2 de la loi n° 2019-1428 du 24 décembre 2019 d'orientation des mobilités (LOM).

La trajectoire des dépenses de

l'AFIT France

prévue par la loi d'orientation des

mobilités (LOM)

(en millions d'euros courants)

|

Année |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Dépenses de l'AFIT FRANCE |

2 683 (prévus) 2 464,9 (réalisés) |

2 982 (prévus) 2 824,1 (réalisés) |

2 687 (prévus) 3 051 (réalisés) |

2 580 (prévus) 3 289 (réalisés) |

2 780 (prévus) 3 777 (prévus avec le plan de relance) |

Source : article 2 de la loi n° 2019-1428 du 24 décembre 2019 d'orientation des mobilités (LOM) et documents financiers de l'AFIT France

En 2019 comme en 2020, la trajectoire d'investissements prévue par la LOM n'avait pas pu être respectée. En 2021 et en 2022, les rapporteurs spéciaux ont constaté que ce n'est qu'à la faveur des 514 millions d'euros de crédits du plan de relance (514 millions d'euros en 2021 et 730 millions d'euros en 2022) qu'elle a pu l'être.

L'année 2023 devrait être la première année au cours de laquelle l'objectif de dépenses prévu dans la LOM sera respecté, et ce même après le retraitement des crédits issus des programmes du plan de relance.

Ainsi, le total des dépenses prévisionnelles de l'AFIT France pour 2023 s'établit à ce jour à 3,7 milliards d'euros. Sans les 409 millions d'euros de dépenses relatives aux programmes du plan de relance, le niveau d'investissements en 2023 serait alors d'environ 3,3 milliards d'euros, soit un montant significativement supérieur aux 2,8 milliards d'euros que prévoyait la LOM.

Une problématique récurrente et regrettable se cache néanmoins derrière cette bonne nouvelle. Les rapporteurs spéciaux s'interrogent devant le caractère systématique des sous-consommations de crédits en gestion par l'AFIT France. Tous les ans, les dépenses réelles se trouvent être nettement plus basses que les prévisions qui figuraient au budget initial. Cette situation a pris davantage d'ampleur depuis 2020, notamment du fait des opérations relevant du plan de relance.

Différence entre les CP programmés dans le budget initial de l'AFIT et les CP réellement consommés depuis 2019

(en millions d'euros)

Source : commission des finances du Sénat, d'après les budgets et rapports d'activité de l'AFIT

En 2023, d'après les prévisions du troisième budget rectificatif de l'année adopté au début du mois de novembre, le phénomène est certes atténué pour les crédits de paiement, qui devraient néanmoins être inférieurs d'un peu plus de 100 millions d'euros au budget initial, mais il reste en revanche très marqué pour les autorisations d'engagement pour lesquelles le niveau de sous-consommation atteindrait près de 400 millions d'euros.

68 millions d'euros des 100 millions d'euros de la sous-consommation observée en matière de crédits de paiements s'expliquent par des opérations relevant du plan de relance, les infrastructures ferroviaires et de transports collectifs étant les plus affectées. Les 30 millions d'euros restants proviennent d'une sous-consommation liée au chantier du Canal Seine-Nord-Europe.

En ce qui concerne les sous-consommations observées en matière d'autorisation d'engagement, la problématique est la même que celle qui avait été mise en exergue dans le rapport des rapporteurs spéciaux des crédits transports de la mission écologie, au titre de l'examen du projet de loi de finances (PLF) pour 2023 : des appels de fonds des collectivités concernant les appels à projets relatifs aux transports collectifs en site propre (TCSP) s'avèrent structurellement très inférieurs aux prévisions.

Une des causes de cette problématique résulte de l'insuffisante régularité dans le temps des appels à projets TCSP. Ce sujet a notamment été développé par la mission d'information de la commission des finances du Sénat sur les modes de financement des autorités organisatrices de la mobilité (AOM) qui a publié ses travaux en juillet 202313(*). Le Conseil d'orientation des infrastructures (COI) a aussi relayé ces critiques, également exprimées par le Groupement des autorités responsables de transport (GART). D'après le COI, cette méthode conduirait en effet « à désigner lauréats des projets qui ne sont pas encore matures ce qui pose ensuite des difficultés de mobilisation des crédits »14(*).

Ce défaut de programmation des appels à projets peut amener certaines AOM à présenter des projets moins matures et qui peuvent évoluer entre la candidature et le subventionnement, voire qui sont susceptibles d'être abandonnés, au détriment de subventions qui auraient pu être octroyées aux autres projets présentés. Le GART soulève également une autre difficulté, qui réside dans la temporalité des projets dont le calendrier (études, décision politique, etc.) ne correspond pas toujours à celui de l'État15(*).

Pour corriger ces effets contreproductifs qui nuisent à la programmation du financement des infrastructures de transports, à l'avenir, et comme le suggère le COI, les rapporteurs spéciaux recommandent de lancer des appels à projets annuels.

Par ailleurs, et au-delà de ces considérations, l'AFIT France, comme elle le reconnaît elle-même, doit aussi parvenir à mieux suivre la réalisation des projets qu'elle finance et, ainsi, à réaliser des estimations de dépenses prévisionnelles plus précises.

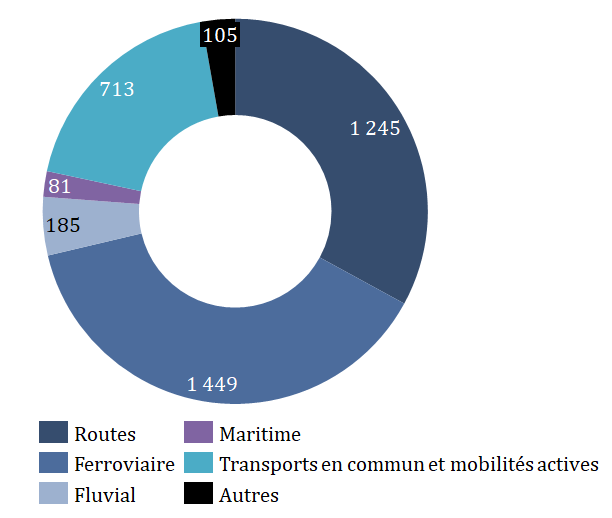

Répartition par mode de transport des dépenses de l'AFIT FRANCE en 2023

(en millions d'euros)

Source : deuxième budget rectificatif 2022 de l'AFIT-France

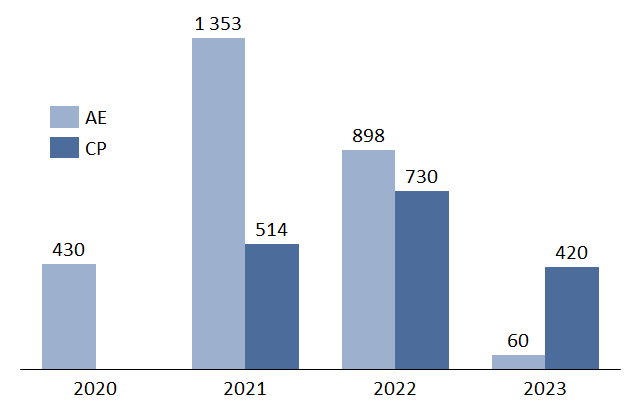

L'AFIT France continue d'occuper une place centrale dans la déclinaison des crédits du plan de relance consacrés aux transports. Elle a été dotée de 3,1 milliards d'euros16(*) à ce titre. À la fin de l'année 2022, tous les crédits issus du plan de relance ont été engagés par l'AFIT France à l'exception de 0,4 milliard d'euros de crédits ouverts au titre du quatrième appel à projet relatif aux transports collectifs en site propre (TCSP). Les projets concernés n'étaient encore pas suffisamment matures pour que les crédits puissent être engagés par l'agence. Dans le cadre de ce quatrième appel à projet, les chantiers éligibles doivent avoir été entamés au plus tard en 2025. Aussi, si la réalisation de ces projets est bien confirmée, l'AFIT France prévoit-elle que ces crédits soient engagés d'ici à 2025.

À la fin de l'année 2023, sur une enveloppe totale de 3,1 milliards d'euros, l'agence devrait avoir engagé des crédits à hauteur de 2,7 milliards d'euros pour des dépenses effectives d'environ 1,7 milliard d'euros. En 2024, le budget prévisionnel de l'AFIT France prévoit que 0,4 milliard d'euros de CP relatifs au plan de relance soient exécutés.

Calendrier prévisionnel d'exécution

des crédits du plan de relance

gérés par

l'AFIT France entre 2020 et 2023

(en millions d'euros)

Source : commission des finances d'après les rapports d'activité de l'AFIT France et les réponses au questionnaire budgétaire

Même si le budget de l'AFIT France doit être voté en conseil d'administration à la fin de l'année, les réponses au questionnaire budgétaire des rapporteurs spéciaux donnent un aperçu de la répartition par modes de transports des 4 575 millions d'euros de dépenses réelles (CP) prévues par l'agence au titre de 2024.

Évolution du budget de l'AFIT France (en CP) entre 2016 et 2024

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents financiers de l'AFIT France et les réponses au questionnaire budgétaire

Ce niveau de dépenses inédit représenterait une augmentation de 20 % par rapport aux dépenses prévisionnelles pour 2023 et de 40 % par rapport aux dépenses exécutées en 2022. Ce montant signifierait un doublement du montant de dépenses annuelles de l'AFIT France depuis 2017 et une hausse de près de 2,5 milliards d'euros.

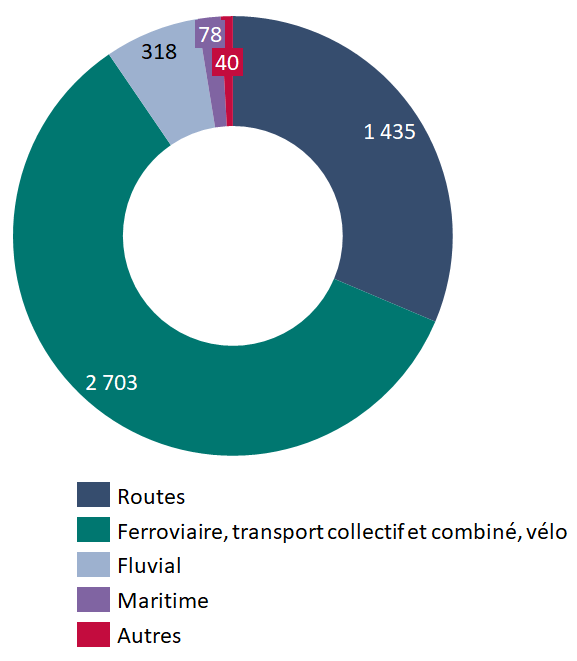

Répartition prévisionnelle par modes

de transports

des dépenses de l'AFIT FRANCE en 2024

(en millions d'euros)

Source : commission des finances d'après les réponses au questionnaire budgétaire

Sur le périmètre des transports terrestres alternatifs à la route (ferroviaire, transports collectifs et combinés ainsi que mobilités actives), l'augmentation des crédits prévisionnels prévus pour 2024 par rapport aux dépenses qui devraient être réalisées en 2023 est de 540 millions d'euros, soit une augmentation de 25 %.

S'agissant du secteur routier, la hausse prévisionnelle atteint 190 millions d'euros, soit une progression de 15 % par rapport à 2023.

En 2024, les crédits de paiement consacrés par l'AFIT France aux infrastructures fluviales devraient connaître une forte augmentation de 133 millions d'euros, soit + 72 %.

Les dépenses effectives affectées aux infrastructures portuaires devraient quant à elles rester stables en 2024 à environ 80 millions d'euros.

* 6 Par le décret n° 2004-1317 du 26 novembre 2004.

* 7 AFIT FRANCE, Rapport d'activité 2015, octobre 2016.

* 8 L'ancienne taxe intérieure de consommation sur les produits énergétiques ou TICPE.

* 9 La redevance domaniale est la redevance pour occupation du domaine public prévue à l'article R. 122-48 du code de la voierie routière que les sociétés concessionnaires d'autoroutes (SCA) versent annuellement à l'État, pour une période comprise entre le 1er juillet et le 30 juin.

* 10 Cette taxe est prévue à l'article L. 421-175 du code des impositions sur les biens et les services.

* 11 Le tribunal judiciaire de Nanterre s'est déclaré incompétent pour juger cette affaire le 30 août 2022.

* 12 Constitué du quotient entre résultat net et le chiffre d'affaires.

* 13 Rapport d'information n° 830 (2022-2023) fait au nom de la commission des finances sur les modes de financement des autorités organisatrices de la mobilité, par MM. Hervé Maurey et Stéphane Sautarel.

* 14 Investir plus et mieux dans les mobilités pour réussir leur transition, COI, décembre 2022.

* 15 Il y a ainsi eu par le passé des projets qui n'ont pas pu bénéficier des financements relatifs aux appels à projets TCSP, telle que par exemple la troisième ligne de tramway de Saint-Etienne, décidée après le lancement de l'appel à projets.

* 16 Sur les 7 milliards d'euros dédiés au secteur des transports.