C. LE MODÈLE DU FINANCEMENT DES AIDES AU LOGEMENT DEVRA ÊTRE REVU AVANT LA PROCHAINE LOI DE FINANCES

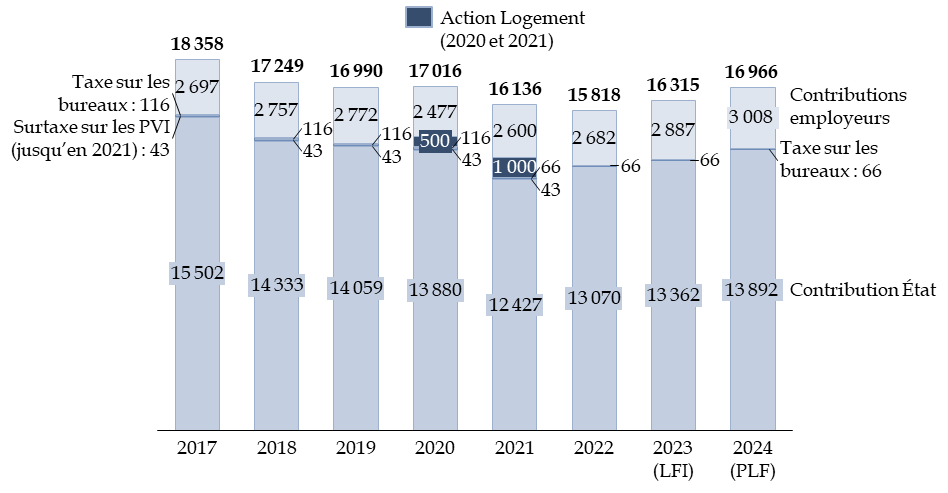

Le financement du Fonds national d'aide au logement (FNAL), chargé de compenser aux administrations de sécurité sociale le versement des aides au logement à leurs bénéficiaires, a trois sources :

- le produit des cotisations employeurs9(*), au taux de 0,5 % ou 0,1 % sur les revenus d'activité selon que les entreprises emploient plus ou moins de 50 employés, pour un montant estimé à 3,0 milliards d'euros en 2023 ;

- une fraction, plafonnée à 66,2 millions d'euros, du produit de la taxe sur les bureaux (TSB) et autres locaux professionnels en Île-de-France10(*) ;

- une dotation d'équilibre de l'État, constituée par l'action 01 « Aides personnelles » du programme 109, dotée en 2024 de 13,9 milliards d'euros.

Dans les années passées, il a eu recours à d'autres ressources, telles qu'une affectation de la taxe sur les plus-values immobilières importantes, à laquelle la loi de finances initiale pour 2022 a mis fin, ainsi que, en 2020 et 2021, des ponctions sur la trésorerie de la société Action Logement Services.

Financement du fonds national des aides au logement depuis 2017

(en millions d'euros)

PVI : plus-values immobilières.

Source : commission des finances, à partir des documents budgétaires

Or le modèle de financement du FNAL devra à nouveau être réformé dans un proche avenir : la loi organique relative aux lois de finances prévoit en effet11(*) que, à compter de 2025, une imposition de toute nature ne pourra plus être affectée à un fonds dépourvu de la personnalité morale, ce qui remettrait en cause les affectations de taxes au FNAL.

Alors que l'article 28 du présent projet de loi de finances régularise la situation de plusieurs taxes affectées à des fonds sans personnalité juridique, il ne prévoit rien de tel pour le FNAL.

La Cour des comptes recommande de supprimer les fonds sans personnalité juridique, dont le FNAL est l'un des exemples les plus importants, au motif qu'ils pourraient être gérés sur le budget de l'État et réduisent la lisibilité du budget. Quelle que soit la solution retenue, le rapporteur spécial appelle à la définition d'un modèle de financement durable, sur le plan juridique et financier, des aides au logement alors qu'Action Logement, dont les marges sont désormais particulièrement limitées, ne pourra plus être appelé au secours.

* 9 Articles L. 813-4 et suivants du code de la construction et de l'habitation.

* 10 Article 28 du présent projet de loi de finances.

* 11 Article 2 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances, version en vigueur à compter du dépôt du projet de loi de finances pour 2025 en application de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.