II. NOMBRE DES APPORTS DU SÉNAT N'ONT PAS ÉTÉ RETENUS PAR LE GOUVERNEMENT DANS LE TEXTE TRANSMIS

Beaucoup de dispositions adoptées ou complétées par le Sénat ne figurent pas dans le texte présenté en nouvelle lecture, mettant en évidence de nombreux désaccords avec la majorité gouvernementale ainsi qu'une absence de prise en compte, par le Gouvernement, du vote de la Haute Assemblée.

A. LES ARTICLES SUR LESQUELS LE GOUVERNEMENT A SOUHAITÉ REVENIR AU TEXTE DE PREMIÈRE LECTURE CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

Le Gouvernement a, dans le texte qu'il a élaboré en application de l'article 49, alinéa 3, de la Constitution, rétabli ou aménagé le texte issu de la première lecture à l'Assemblée nationale sur 49 articles.

1. Première partie

Le texte issu de la première lecture à l'Assemblée nationale a été rétabli ou aménagé, en nouvelle lecture, sur les articles suivants :

a) Impôts et ressources autorisés

- l'article 3 ter : extension du bénéfice du forfait forestier.

Cet article prévoit d'inclure les recettes issues du label « Bas-Carbone » au bénéfice du forfait forestier mentionné à l'article 76 du code général des impôts.

En première lecture, le Sénat a adopté un amendement de Mme Loisier, avec un avis de sagesse de la commission des finances comme du Gouvernement, pour prévoir l'élargissement des méthodes labélisées bas carbone incluses dans le forfait forestier.

Malgré cet avis de sagesse, en nouvelle lecture à l'Assemblée nationale, le Gouvernement a retenu un amendement du rapporteur général M. Jean-René Cazeneuve dans le texte sur lequel il a engagé sa responsabilité pour rétablir la version initiale de l'article 3 ter.

- l'article 3 nonies : extension de la réduction d'impôt applicable aux contrats d'assurance-vie dits « rente-survie ».

Introduit à l'Assemblée nationale en première lecture, cet article ambitionne de permettre aux ascendants d'une personne en situation de handicap de souscrire les contrats de « rente de survie » au bénéfice de leur descendant, y compris lorsqu'il est majeur. Cette possibilité existe toutefois en droit positif : l'article ne fait donc que modifier les conditions d'accès à la réduction d'impôt sur le revenu de 25 % portant sur les primes d'assurance versées sur ces contrats. L'article 3 nonies s'attache également à ce que le plafond de la réduction d'impôt soit majoré non pas pour chaque enfant à charge mais pour chaque personne à charge.

En première lecture, le Sénat a adopté un amendement à l'initiative du rapporteur général M. Jean-François Husson, avec avis défavorable du Gouvernement, proposant une rédaction globale de l'article. En effet, le rapporteur général avait observé que l'article n'aurait pour effet que d'ouvrir la réduction d'impôt aux titulaires des contrats dont les personnes bénéficiaires sont majeures, et dont l'infirmité les empêche d'acquérir une instruction ou une formation professionnelle d'un niveau normal, mais ne les empêcherait pas, en revanche, de se livrer à une activité professionnelle normalement rentable. Constatant qu'une telle combinaison est très difficilement concevable et que cette disposition aurait donc un effet extrêmement limité ou nul, l'amendement l'a supprimé. Ce dernier s'est également attaché à préciser que la majoration s'appliquait pour chaque enfant à charge et, par cohérence, pour chaque personne à charge pour laquelle il était possible d'accéder à la réduction d'impôt dans le cadre d'un contrat de rente de survie.

Alors que cet amendement visait à supprimer une disposition manifestement dépourvue d'effet - et sans doute intégrée à peu de frais dans le texte du Gouvernement pour cette raison - et à préciser celle qui avait une certaine portée, ledit Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, retenu un amendement du rapporteur général M. Jean-René Cazeneuve, au nom de la commission des finances de l'Assemblée nationale, visant à rétablir l'article dans sa rédaction initiale. L'auteur de l'amendement estimait que l'article permettait un élargissement au bénéfice de personnes affectées par un handicap, sur lequel les modifications adoptées par le Sénat reviennent.

- l'article 3 quaterdecies : prolongation du crédit d'impôt pour la réalisation des travaux dans le cadre des plans de prévention des risques technologiques.

En première lecture, le Sénat a adopté un amendement de Mme Pascale Martin, au nom de la commission du développement durable, avec un avis de sagesse de la commission des finances, étendant le plafond du montant des travaux pouvant être prescrits dans le cadre d'un plan de prévention des risques technologiques.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, retenu un amendement du rapporteur général M. Jean-René Cazeneuve, au nom de la commission des finances, visant à revenir sur cette extension.

- l'article 3 quinvicies : taux majoré temporaire de réduction d'impôt pour les dons au profit de la conservation et de la restauration du patrimoine immobilier religieux des communes.

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson, au nom de la commission des finances, avec un avis défavorable du Gouvernement, tendant à prévoir une évaluation de ce dispositif de dépense fiscale, permettant notamment d'étudier l'éventuel effet d'éviction de ce dispositif sur le dispositif dit « Coluche » présentant des paramètres proches.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, retenu un de ses amendements visant d'une part à supprimer l'évaluation introduite par le Sénat et d'autre part à modifier la rédaction du dispositif.

Le Gouvernement a justifié ce choix par le fait que, selon la motivation de son amendement, il s'agit d'un dispositif exceptionnel « qui n'a pas vocation à être prorogé au-delà de 2025 ». Le rapporteur général relève qu'il existe un risque de contradiction entre cet amendement et les déclarations du Président de la République qui a annoncé le 15 septembre 2023 lors du lancement de la collecte qu'elle avait vocation à permettre « sur quatre ans », de mobiliser 200 millions d'euros.

La nouvelle rédaction de l'article prévoit en premier lieu d'étendre l'éligibilité du financement prévu par le dispositif au patrimoine immobilier religieux appartenant à l'ensemble des personnes publiques, et non plus seulement au patrimoine religieux des communes, situé dans les communes concernées. En second lieu, la nouvelle rédaction prévoit que les seuils de 10 000 habitants en France métropolitaine et de 20 000 habitants en outre-mer sont appliqués aux communes déléguées au sein d'une commune nouvelle.

- l'article 3 sexvicies : régime d'exonération fiscale pour les fédérations sportives internationales dont le siège est installé en France.

En première lecture, le Sénat a adopté six amendements, dont cinq amendements identiques à l'initiative du rapporteur général, M. Jean-François Husson, au nom de la commission des finances, de MM. Jacques Grosperrin, Éric Bocquet, Michel Canévet et Jean-Jacques Lozach et Mme Mathilde Ollivier, visant à supprimer le régime d'exonération fiscale pour les fédérations sportives internationales introduit à l'article 3 sexvicies.

Le régime d'exonération fiscale proposé soulève des doutes sérieux quant à sa constitutionnalité. Les exonérations d'impôt consenties par cet article aux fédérations sportives internationales et à leurs salariés ne sont pas proportionnées à l'objectif d'intérêt général poursuivi, ce qui est constitutif d'une rupture d'égalité entre les charges publiques. De la plus, la disposition selon laquelle seules les fédérations reconnues par le Comité international olympique peuvent bénéficier de l'exonération laisse le soin à une institution privée étrangère de décider de l'application de règles fiscales françaises.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, retenu un amendement de M. Mathieu Lefèvre, visant à rétablir l'article.

Ce rétablissement interroge, alors que, au-delà même des arguments juridiques, une telle mesure serait de nature à nuire au consentement à l'impôt. Alors que des efforts importants sont aujourd'hui nécessaires de la part de l'administration et des Français pour réduire le déficit et la dette, il est incompréhensible que le Gouvernement insiste pour offrir un tel « cadeau fiscal » aux fédérations sportives internationales.

En outre, cet article est caractéristique du refus du Gouvernement d'écouter la représentation nationale. Cet article n'aura en effet jamais été débattu ni voté à l'Assemblée nationale et a été supprimé à l'unanimité au Sénat.

- l'article 5 bis : prorogation de la réduction d'impôt pour la mise à disposition d'une flotte de vélo.

En première lecture, le Gouvernement a intégré au texte sur lequel il a engagé sa responsabilité en application de l'alinéa 3 de l'article 49 un amendement de notre collègue député M. Mickaël Bouloux, visant notamment à proroger la réduction d'impôt accordée aux entreprises qui mettent à disposition de leurs salariés une flotte de vélos jusqu'au 31 décembre 2027.

Le Sénat a adopté un amendement de la commission des finances, avec un avis de sagesse du Gouvernement, visant à limiter la prorogation de la dépense fiscale au 31 décembre 2026. Cet amendement a permis de rendre l'article 5 bis conforme aux dispositions de l'article 7 du projet de loi de programmation des finances publiques 2023-3027 (LPFP), qui limitent à trois ans les prorogations de dépenses fiscales.

Le Gouvernement a néanmoins, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, intégré son amendement à l'article 5 bis, visant à revenir à une prorogation jusqu'au 31 décembre 2027, soit une durée de quatre ans à compter de la promulgation de la présente loi.

La limitation à trois ans de la prorogation des dépenses fiscales prévue par l'article 7 du projet de LPFP est pourtant issue du texte initial du Gouvernement et la LPFP devrait entrer en vigueur avant la promulgation du présent projet de loi de finances. Alors que le Gouvernement a fait le choix d'engager sa responsabilité sur les dispositions de la LPFP le mois dernier, le rapporteur général se doit de relever que le Gouvernement engage aujourd'hui sa responsabilité sur des dispositions qui ne lui sont pas conformes. L'objet de l'amendement indique seulement que « le nouveau plan « vélo-marche », qui vise à favoriser l'accès à une mobilité propre, s'étendant sur la période 2023-2027, le présent amendement propose de borner cette réduction d'impôt au 31 décembre 2027. » Si la valeur prescriptive des LPFP est par nature limitée, le rapporteur général déplore que ce texte, jugé si fondamental par le Gouvernement, voie ici ses dispositions remises en cause par le plan « vélo-marche ».

- l'article 5 ter : prorogation de l'exonération d'impôt sur les revenus de location d'une partie de l'habitation principale ou d'une chambre d'hôte.

En première lecture, le Sénat a adopté deux amendements identiques, à l'initiative du rapporteur général M. Jean-François Husson, au nom de la commission des finances et de Mme Agnès Canayer avec un avis défavorable du Gouvernement, visant, d'une part, à limiter la prorogation de l'exonération d'impôt pour les produits de la location d'une partie de la résidence principale ou d'une chambre d'hôte au 15 juillet 2025 et, d'autre part, à prévoir une évaluation de l'impact budgétaire et du nombre de bénéficiaires de ce dispositif avant le 1er octobre 2024.

Alors que cette disposition permettait une mise en conformité du présent article avec objectifs de limitation dans le temps et d'évaluation des dépenses fixées par la loi de programmation des finances publiques pour les années 2023 à 2027, le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, retenu un amendement du rapporteur général M. Jean-René Cazeneuve, au nom de la commission des finances de l'Assemblée nationale, visant à rétablir la rédaction de l'article adoptée en première lecture à l'Assemblée nationale.

- l'article 5 octies : adaptation au droit européen des aides d'État de la déduction exceptionnelle au profit des entreprises qui investissent dans des équipements permettant aux navires et aux bateaux de transport de marchandises ou de passagers d'utiliser des énergies propres.

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson, au nom de la commission des finances, avec un avis défavorable du Gouvernement, visant à conserver le dispositif de suramortissement bénéficiant au verdissement de la flotte des navires dans sa version actuellement en vigueur, en modifiant uniquement le taux applicable à l'utilisation d'hydrogène ou de toute autre propulsion décarbonée comme énergie propulsive principale, réduit de 125 % à 120 % afin de se conformer strictement à la révision du droit européen.

Un amendement, à l'initiative de Mme Havet et plusieurs de nos collègues, avait également été déposé, avec une demande de retrait de la commission des finances, mais était tombé à la suite de l'adoption de l'amendement précité du rapporteur général Jean-François Husson. L'amendement ainsi tombé prévoyait l'instauration d'un nouveau dispositif, codifié à l'article 39 decies C bis du CGI, reprenant très largement le dispositif de suramortissement dans sa version actuellement en vigueur, mais dont l'entrée en vigueur était subordonnée à son approbation par la Commission européenne au titre du contrôle des aides d'État. Une précision rédactionnelle était également apportée dans le même temps.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu son amendement visant à rétablir la rédaction considérée comme adoptée par l'Assemblée nationale en première lecture, tout en la complétant par des dispositions identiques à celles de l'amendement tombé au Sénat. À cet égard, il est fort regrettable que les conclusions tirées par le Gouvernement quant à l'évolution du droit national, qui pourraient relever d'une sur-transposition, ne soient pas davantage motivées.

Certes, une approbation expresse par la Commission européenne du dispositif de suramortissement au regard de sa compatibilité avec le régime des aides d'État pourrait utilement sécuriser ce dispositif au plan juridique pour le futur. Néanmoins, une telle approbation devrait intervenir dans plusieurs mois, se traduisant par l'application, dans l'intervalle, d'une version nettement moins favorable limitant la portée et donc l'efficacité du dispositif en termes d'incitation à la transition écologique du transport maritime.

- l'article 5 octodecies : prorogation du taux réduit d'impôt sur les sociétés applicable aux plus-values de cessions visant la transformation des biens en locaux à usage d'habitation.

En première lecture, le Sénat a adopté un amendement à l'initiative du rapporteur général M. Jean-François Husson, au nom de la commission des finances, avec un avis de sagesse du Gouvernement, tendant à recentrer ce dispositif, par cohérence avec l'objectif de « zéro artificialisation nette » (ZAN), sur les cessions de locaux à usage professionnel, à l'exclusion des terrains à bâtir. Le Sénat a également adopté un autre amendement à l'initiative du rapporteur général au nom de la commission des finances, avec un avis défavorable du Gouvernement, tenant à prévoir une évaluation du dispositif au plus tard le 1er octobre 2026.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un amendement du rapporteur général M. Jean-René Cazeneuve, au nom de la commission des finances de l'Assemblée nationale, tenant d'une part à supprimer le recentrage et l'évaluation introduits par le Sénat, et d'autre part à élargir le périmètre du dispositif.

La nouvelle rédaction prévoit à ce titre d'étendre le périmètre d'éligibilité de la dépense fiscale aux opérations mixtes, dès lors que le cessionnaire s'engage à réaliser des locaux dont la surface habitable représente 75 % au moins de la surface totale, le taux réduit d'imposition étant dans ce cas applicable à la plus-value au prorata de la surface habitable. La nouvelle rédaction prévoit également l'allongement à six ans de la durée de construction ou de transformation pour les opérations créant une emprise au sol d'au moins 20 000 mètres carrés.

Le rapporteur général relève que l'amendement retenu par le Gouvernement est en totale contradiction avec l'objectif de « zéro artificialisation nette » (ZAN). Il relève également le manque de lisibilité de cet amendement qui supprime l'évaluation introduite par le Sénat sans justifier cette suppression tout en mentionnant le fait qu'une évaluation du dispositif pourra être prévue dans les années à venir.

- l'article 5 vicies : prorogation du crédit d'impôt phonographique (CIPP).

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson au nom de la commission des finances, avec un avis de sagesse du Gouvernement, visant à mettre en conformité la prorogation du CIPP avec la loi de programmation des finances publiques, en ramenant la prorogation jusqu'au 31 décembre 2026.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un de ses amendements visant à rétablir une prorogation jusqu'au 31 décembre 2027, alors même que le rapport de l'Assemblée nationale en nouvelle lecture partageait l'analyse du Sénat. Ce faisant, comme pour l'ensemble des amendements ramenant la prorogation de dépenses fiscales à trois ans sur lesquels le Gouvernement a choisi de revenir, celui-ci refuse les règles qu'il avait pourtant lui-même choisi d'introduire dans le projet de loi de programmation des finances publiques. On ne peut que dès lors que s'étonner que l'attachement du Gouvernement à la saine gestion des dépenses fiscales ne le conduise pas à respecter le bornage à trois ans des dépenses fiscales, au nom d'un très discutable besoin de prévisibilité du secteur musical.

- l'article 5 duovicies : prorogation du crédit d'impôt pour dépenses de production exécutive d'oeuvres cinématographiques et audiovisuelles (C2I).

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson au nom de la commission des finances, avec un avis défavorable du Gouvernement, visant à supprimer cet article.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un de ses amendements visant à rétablir l'article, faisant là encore peu de cas des dispositions de bornage qu'il avait lui-même choisi d'introduire dans le projet de loi de programmation des finances publiques.

- l'article 5 tervicies : Prorogation du crédit d'impôt « spectacle vivant ».

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson au nom de la commission des finances, avec un avis de sagesse du Gouvernement, visant à mettre en conformité la prorogation du crédit d'impôt « spectacle vivant » avec la loi de programmation des finances publiques, en ramenant la prorogation jusqu'au 31 décembre 2026.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, retenu un de ses amendements visant à rétablir l'article. On ne peut par ailleurs que s'étonner de la présence d'un gage applicable aux crédits d'impôt dans l'amendement déposé par le Gouvernement, alors même que celui-ci n'est bien entendu pas soumis aux règles de recevabilité financière.

- l'article 5 quinvicies : extension du crédit d'impôt « spectacle vivant » à certains spectacles de musiques actuelles dépassant la jauge.

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson, au nom de la commission des finances, avec un avis défavorable du Gouvernement, visant à supprimer cet article, qui prévoyait d'étendre le bénéfice du crédit d'impôt « spectacle vivant » aux spectacles se produisant une fois par tournée dans une salle comprise entre 2 100 et 2 900 places.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'alinéa 3 de l'article 49 de la Constitution, retenu un amendement de M. Jean-René Cazeneuve, rapporteur général de la commission des finances de l'Assemblée nationale, rétablissant cet article dans la rédaction issue de l'Assemblée nationale. Au-delà de la question de l'opportunité de l'extension d'une dépense fiscale, qui semble loin d'être indispensable au secteur, une interrogation demeure sur le caractère opérant de cet article, dès lors que le terme de « tournée » n'est pas défini dans le code des impôts. S'il appartiendra sans doute à la doctrine fiscale de préciser cet aspect, il reste surprenant que le Gouvernement ait opté pour une formulation présentant un tel manque de précision juridique.

- l'article 5 septvicies : prorogation du crédit d'impôt pour dépenses d'édition d'oeuvres musicales.

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson au nom de la commission des finances, avec un avis favorable du Gouvernement, visant à mettre en conformité la prorogation du crédit d'impôt pour dépenses d'édition d'oeuvres musicales avec la loi de programmation des finances publiques, en ramenant la prorogation jusqu'au 31 décembre 2026.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, retenu un de ses amendements visant à rétablir une prorogation jusqu'au 31 décembre 2027. Au-delà des remarques sur le respect du bornage à trois ans de la dépense fiscale applicables aux articles similaires, le fait pour le Gouvernement de revenir sur un amendement auquel il avait donné un avis favorable lors de son examen en séance publique au Sénat, interroge sur les engagements du Gouvernement lors de l'examen au Sénat non tenus dans le texte final.

- l'article 7 bis : extension du dispositif des zones franches d'activité nouvelle génération.

En première lecture, le Sénat a adopté un amendement, à l'initiative de Mme Marie-Do Aeschlimann, avec un avis de sagesse de la commission des finances et défavorable du Gouvernement, visant à inclure l'intégralité du secteur du nautisme dans le champ des secteurs pouvant bénéficier de l'abattement majoré, y compris « l'exploitation d'installations de transport de plaisance ainsi que la vente à titre principal de bateaux et de fournitures pour bateaux tels que les pièces d'accastillage ».

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, retenu un amendement du rapporteur général M. Jean-René Cazeneuve, au nom de la commission des finances de l'Assemblée nationale, visant à supprimer cette extension et à rétablir la rédaction initiale de l'article adoptée en première lecture à l'Assemblée nationale.

- l'article 7 ter : modifications de plusieurs avantages fiscaux relatifs à l'investissement productif en outre-mer.

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson, au nom de la commission des finances, avec un avis défavorable du Gouvernement, visant à supprimer l'ensemble des dispositions du présent article restreignant le champ des aides fiscales pour l'investissement productif en outre-mer et à conserver les seules dispositions ayant trait à l'extension du champ des avantages fiscaux à la réhabilitation de friches hôtelières ou industrielles et aux installations de production d'électricité non exclusivement affectées à l'autoconsommation.

Alors que cette disposition aurait permis de maintenir certains dispositifs de défiscalisation dans l'attente d'études permettant d'analyser plus finement l'impact de leur suppression sur le tissu économique local et de respecter les préconisations d'un récent rapport de l'Inspection générale des finances visant à renforcer les contrôles des dispositifs de défiscalisation en outre-mer avant d'envisager toute évolution, le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un de ses amendements visant, d'une part, à rétablir la rédaction initiale de l'article adoptée en première lecture à l'Assemblée nationale et, d'autre part, à apporter certains assouplissements de nature, d'après lui, à répondre aux besoins spécifiques exprimés par les entreprises ultramarines.

- l'article 8 bis : prorogation de la contribution sur la rente inframarginale de la production d'électricité.

Introduit en première lecture à l'Assemblée nationale, cet article prévoit de reconduire en 2024 la contribution sur la rente inframarginale de la production d'électricité moyennant certaines modifications dont son application sur seulement 50 % de la fraction des revenus d'exploitation qui excèdent le seuil forfaitaire contre 90 % pour la contribution mis en place en 2022 et en 2023.

En première lecture, le Sénat a adopté un amendement, à l'initiative de M. Fabien Genet au nom de la commission de l'aménagement et du développement durable, avec un avis de sagesse de la commission des finances et un avis défavorable du Gouvernement, visant à rétablir à 10 % le taux d'abattement prévu dans le cadre de la contribution et ainsi, par voie de conséquence, à maintenir un prélèvement à hauteur de 90 % de la fraction des revenus d'exploitation excédant le seuil forfaitaire.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un amendement du rapporteur général M. Jean-René Cazeneuve, au nom de la commission des finances, visant rétablir la rédaction de l'article adoptée en première lecture à l'Assemblée nationale, qui prévoyait un taux d'abattement de 50 %.

- l'article 10 ter : modification du régime de TVA des meublés de tourisme.

En première lecture, le Sénat a adopté deux amendements, à l'initiative de nos collègues MM. Max Brisson et Ian Brossat, ayant fait l'objet d'une demande de retrait de la commission et d'un avis défavorable du Gouvernement. Ces amendements transforment l'article 10 ter, initialement censé mettre notre droit en conformité avec la directive TVA s'agissant des prestations hôtelières, en réforme du régime de TVA des meublés de tourisme. Nos collègues considèrent en effet que le régime fiscal applicable aux meublés de tourisme leur est trop avantageux.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'alinéa 3 de l'article 49 de la Constitution, retenu l'un de ses amendements rétablissant la rédaction issue de l'Assemblée nationale en première lecture. Il est vrai que la rédaction retenue pas nos collègues laissait ouverte la question de la distorsion de concurrence entre secteurs hôtelier et similaires, relevée par un avis contentieux du Conseil d'État et à laquelle leur rédaction n'apporte pas de réponse.

- l'article 10 septies : taux de TVA applicable aux prestations effectuées par les centres équestres.

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson, au nom de la commission des finances, avec un avis favorable du Gouvernement, prévoyant le bornage de la dépense fiscale à 2026 et qu'il soit procédé à l'évaluation du taux réduit de 5,5 % applicable aux activités des centres équestres.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'alinéa 3 de l'article 49 de la Constitution, retenu l'un de ses amendements supprimant le bornage et l'évaluation du dispositif et revenant à la rédaction issue de l'Assemblée nationale en première lecture. Cette suppression apparaît regrettable, dans la mesure où le bornage et l'évaluation des nouvelles dépenses fiscales est prévue dans la loi de programmation des finances publiques pour 2023-2027.

- l'article 10 octies : report et aménagement du calendrier d'entrée en vigueur de la généralisation de la facturation électronique.

En première lecture, le Sénat a adopté, à l'initiative de la commission et avec un avis défavorable du Gouvernement, un amendement visant, d'une part, à maintenir une entrée en vigueur différée de la généralisation de la facturation électronique pour les grandes entreprises, pour les entreprises de taille intermédiaire (ETI) et pour les petites et moyennes entreprises (PME) et, d'autre part, à avancer l'entrée en vigueur d'un an pour les grandes entreprises, par rapport au nouveau calendrier envisagé par le Gouvernement. La date d'entrée en vigueur était néanmoins toujours postérieure à celle initialement envisagée dans le calendrier adopté en loi de finances rectificative pour 202213(*). Enfin, l'amendement avait également supprimé la possibilité pour le Gouvernement de décaler une nouvelle fois ces dates d'entrée en vigueur, par un simple décret.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un amendement du rapporteur général M. Jean-René Cazeneuve visant à revenir sur l'ensemble des modifications apportées par le Sénat. La généralisation de la facturation électronique entrerait en vigueur de façon conjointe pour les grandes entreprises et les ETI, puis pour les PME, respectivement les 1er septembre 2026 et 1er septembre 2027, avec la possibilité pour le Gouvernement de décaler ces dates par décret. L'auteur de l'amendement souligne qu'il s'agit d'une demande des entreprises. La commission regrette vivement ce choix, d'autant que faire supporter la responsabilité du report aux entreprises est à la fois inexact et peu responsable. Les entreprises n'ont en effet pas demandé un décalage aussi lointain, alors qu'elles se préparent à cette réforme depuis 2020 et qu'elles en supportent déjà une partie des coûts. La commission s'étonne enfin que le rapporteur général accepte de dessaisir le Parlement de son pouvoir législatif en acceptant que le Gouvernement se réserve la possibilité de modifier une nouvelle fois le calendrier d'entrée en vigueur, par simple décret.

- l'article 11 : adaptation des tarifs d'accise sur les énergies.

Dans sa version initiale, l'article 11 prévoyait :

- d'une part de proroger en 2024 le dispositif visant à minorer les tarifs d'accise sur l'électricité à leurs niveaux minimums autorisés par le droit de l'Union européenne ;

- d'autre part de rendre possible le relèvement du tarif normal de l'accise sur le gaz naturel à usage combustible dans la limite de 8 euros par mégawattheure (MWh).

1. Les dispositions relatives à la minoration des tarifs d'accise sur l'électricité

Dans sa version d'origine, l'article 11 entendait ainsi proroger un dispositif indifférencié d'aide à la consommation d'électricité de 9,5 milliards d'euros (4,6 milliards d'euros au titre des consommateurs particuliers et 4,9 milliards d'euros au titre des consommateurs professionnels), qui profite davantage aux ménages les plus aisés les plus consommateurs d'électricité, puisque la consommation d'électricité est corrélée au niveau de vie, et, par voie de conséquence qui génère des effets d'aubaine massifs.

Le maintien d'un tel dispositif apparaissait en contradiction flagrante avec les affirmations maintes fois répétées de la sortie du « quoi qu'il en coûte » et d'une gestion des finances publiques à « l'euro près ».

Aussi, en première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson, au nom de la commission des finances, avec un avis défavorable du Gouvernement, visant à annuler la reconduction indifférenciée de cette baisse d'impôt pour lui substituer une aide ciblée et renforcée sur les ménages modestes ainsi que les classes moyennes. Cette aide, prenant la forme d'un chèque énergie, a été introduite par l'adoption, en deuxième partie du texte, d'un amendement déposé par le rapporteur spécial Christine Lavarde, au nom de la commission des finances (voir infra).

Au cours de la discussion générale, à propos de l'amendement présenté par le rapporteur général Jean-François Husson, au nom de la commission des finances, le ministre de l'économie, des finances et de la souveraineté industrielle et numérique M. Bruno Le Maire avait prononcé les mots suivants : « je le remercie d'avoir fait cette proposition, qui me semble bonne, utile, intéressante et justifiée ».

Dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, le Gouvernement a pourtant retenu un amendement qu'il avait lui-même déposé qui, sans revenir à la rédaction initiale de l'article, propose un nouveau dispositif, certes potentiellement moins coûteux mais présentant les mêmes défauts que sa version d'origine, à savoir une absence de ciblage occasionnant un phénomène évident d'effet d'aubaine pour les plus hauts revenus et conduisant à un usage inefficace et dispendieux des deniers publics.

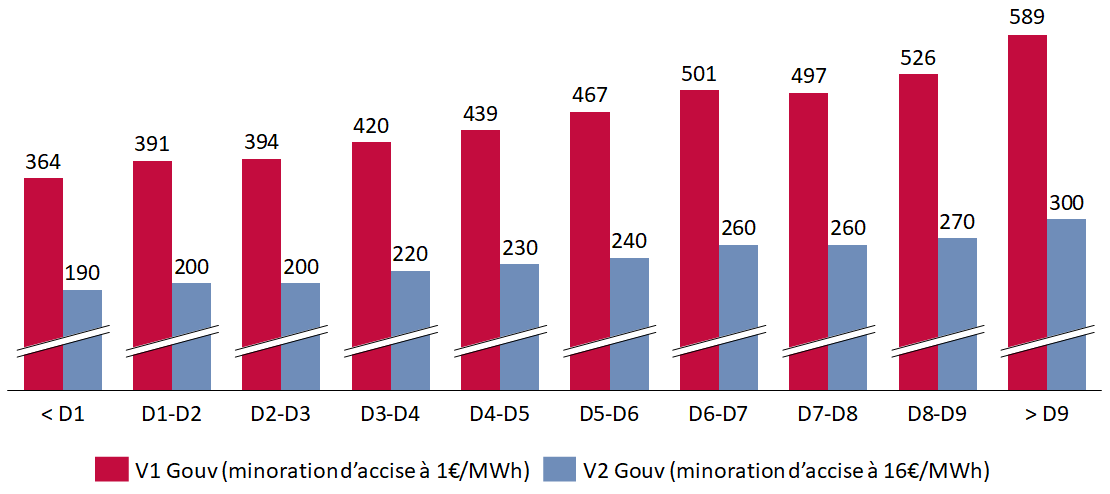

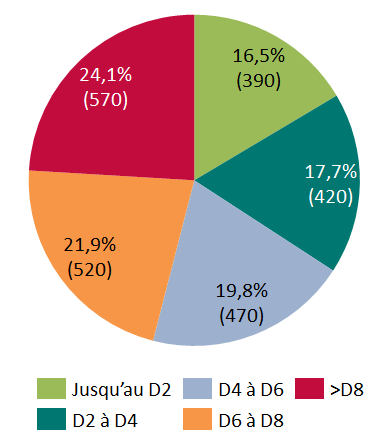

Dans ce nouveau dispositif, qu'il avait déjà présenté en première lecture au Sénat, le Gouvernement propose, dans un nouveau I bis, qu'un arrêté des ministres chargés de l'économie et du budget, pris au plus tard le 31 janvier 2024, puisse prévoir, à compter du 1er février 2024, une majoration uniforme des tarifs d'accise sur l'électricité pour les consommateurs particuliers comme professionnels par rapport aux tarifs minorés à 1 euro par mégawattheure (MWh) pour les particuliers et 0,5 euro par MWh pour les professionnels prévus au I de l'article. Ce même I bis prévoit que cette majoration ne pourra conduire à ce que le niveau des tarifs réglementés de vente d'électricité (TRVe) toutes taxes comprises qui seront fixés au 1er février 2024 par une délibération de la Commission de régulation de l'énergie (CRE) n'augmente pas de plus de 10 % par rapport à leur niveau actuel.

En première lecture au Sénat, le ministre délégué aux comptes publics Thomas Cazenave a par ailleurs indiqué que, d'après les estimations le plus récentes de la CRE, les TRVe hors taxe seraient susceptibles d'augmenter de 2 % en février 2024, ce qui pourrait conduire, dans cette hypothèse, le Gouvernement à fixer un tarif d'accise à 16 euros par MWh, soit une minoration de 16 euros par MWh par rapport au tarif de droit commun. Dans cette hypothèse, le coût de la minoration fiscale proposée par le Gouvernement sur le périmètre des consommateurs particuliers serait certes moins élevé, 2,4 milliards d'euros au lieu de 4,6 milliards d'euros pour un tarif minoré à 1 euro par MWh, mais cette mesure resterait tout aussi régressive en raison de son caractère indiscriminé. Ainsi, dans cette nouvelle version du dispositif, les 10 % de ménages les plus aisés percevraient un soutien financier d'environ 300 millions d'euros, c'est-à-dire 60 % de plus que les 10 % de foyers les plus modestes qui ne percevraient eux que 190 millions d'euros.

Estimation de la répartition par décile de revenus de la réduction d'impôt proposée par le Gouvernement en 2024

(en millions d'euros)

D : décile de revenus

Source : commission des finances du Sénat

Estimation de la répartition par

déciles de revenus de nouvelle version

de la minoration d'accise

proposée par le Gouvernement en 2024

(en % et en millions d'euros)

Source : commission des finances du Sénat

Le rapporteur général regrette que le Gouvernement en revienne à son texte initial en dépit du bien-fondé du vote du Sénat, de la nécessité d'une gestion à l'euro près de l'argent public et des engagements apparemment pris par le Gouvernement non seulement pour prendre en compte de manière générale les votes des assemblées parlementaires mais aussi plus spécifiquement pour soutenir le dispositif proposé à cet article.

2. Les dispositions relatives au relèvement de l'accise sur le gaz naturel à usage combustible

En première lecture, le Sénat a adopté deux amendements, dont un de Mme Martine Berthet, identique à un amendement du rapporteur général, M. Jean-François Husson, déposé au nom de la commission des finances, avec avis défavorable du Gouvernement, visant à supprimer la faculté laissée au Gouvernement de relever par arrêté le tarif de l'accise sur le gaz naturel combustible jusqu'à 16,37 euros/MWh, ce qui représente un quasi-doublement du tarif actuel.

La commission des finances considérait que cette disposition laissait une marge de manoeuvre trop importante au Gouvernement pour relever le tarif du gaz. En effet, la mesure était susceptible de générer entre aucune et 1,9 milliard d'euros de recette supplémentaire, selon le tarif retenu. L'amplitude est telle que cette disposition apparaît contraire à la Constitution, au motif de l'incompétence négative du législateur en matière fiscale.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, retenu un amendement dont il est à l'origine visant à rétablir cette disposition.

L'amendement indexe également le tarif de l'accise sur le gaz naturel combustible sur l'inflation à partir du 1er janvier 2025. Il est regrettable qu'une telle disposition n'ait fait l'objet d'aucun débat.

- l'article 12 : réduction progressive de dépenses fiscales défavorables à l'environnement.

En première lecture, le Sénat a adopté deux amendements :

- un premier à l'initiative de M. Franck Menonville, avec un avis favorable de la commission des finances et un avis de sagesse du Gouvernement, visant à ce que le nombre des avances versées chaque année aux exploitants agricoles dans le cadre de l'augmentation du tarif d'accise appliquée au GNR ne puisse être inférieur à quatre ;

- un second à l'initiative de M. Daniel Grémillet, avec un avis favorable de la commission des finances et un avis défavorable du Gouvernement, visant à pérenniser la déduction pour épargne de précaution des agriculteurs.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu deux amendements qu'il avait lui-même déposés, qui conduisent à supprimer les deux modifications précitées adoptées par le Sénat.

Concernant le rythme des avances versées aux exploitants agricoles, cette décision est d'autant plus étrange que le Gouvernement avait donné un avis de sagesse à l'amendement adopté au Sénat. Le Gouvernement justifie le retour à la rédaction initiale qui prévoit un maximum de trois avances annuelles par un risque accru d'indu et une charge de travail majorée pour les services de la direction générale des finances publiques (DGFiP).

Le Gouvernement justifie sa volonté de ne pas pérenniser la dotation pour épargne de précaution par anticipation du principe prévu, à compter du 1er janvier 2024, par la loi de programmation des finances publiques pour les années 2023 à 2027 qui veut que les exonérations fiscales soient bornées dans le temps.

Enfin, le Gouvernement a souhaité que le nouveau régime d'exonération des plus-values professionnelles se rapportant aux entreprises exerçant une activité agricole s'applique aux cessions réalisées à compter du 1er janvier 2023.

- l'article 14 : renforcement du caractère incitatif à la transition énergétique de la fiscalité applicable aux véhicules.

L'article 14 prévoit une série de modifications relatives à la fiscalité applicable aux véhicules de tourisme des particuliers comme des entreprises et, entre autres, de réviser la notion de « véhicules de tourisme » dans la perspective de l'étendre aux véhicules de carrosserie « pick-up » (BE) de quatre places assises et plus ainsi qu'aux de catégorie N1G enregistrés sur proposition des constructeurs avec un code carrosserie « camion » (BA) mais qui présentent en réalité toutes les caractéristiques opérationnelles d'un véhicule « pick-up ». L'objectif de cette révision est de soumettre aux malus CO2 et masse des véhicules de type « pick-up » qui aujourd'hui ne le sont pas. Cette évolution conduira à imposer lourdement certains véhicules utilisés par des professionnels et pour lesquels ils ne disposent pas toujours d'alternatives.

Aussi, en première lecture, le Sénat a-t-il adopté trois amendements identiques déposés par M. Olivier Pacaud, M. Franck Menonville et M. Bernard Delcros, avec des avis de sagesse de la commission des finances et des avis défavorables du Gouvernement, visant à exclure de la redéfinition du champ des véhicules de tourisme les « pick-up » dont l'acquisition et l'exploitation répondent à un usage strictement professionnel.

Toujours en première lecture, le Sénat a également adopté, avec des avis de sagesse de la commission des finances et des avis défavorables du Gouvernement, les trois amendements suivants :

- un premier à l'initiative de M. Michel Canévet visant à donner une visibilité triennale au secteur en prévoyant des évolutions du barème du malus CO2 pour les années 2025 et 2026 se traduisant notamment par une diminution annuelle de 5 grammes de CO2 par km du seuil de déclenchement de ce malus ;

- un deuxième à l'initiative de M. Jean-François Longeot visant à majorer de 100 kg (à 600 kg au lieu de 500 kg) l'abattement de malus masse pour les véhicules de 8 places et plus détenus par des personnes morales lorsque ceux-ci sont utilisés pour le transport public particulier de personnes ou par une entreprise de transport public routier collectif de personnes ;

- un troisième à l'initiative de Mme Christine Lavarde visant, à compter du 1er janvier 2025, à soumettre au malus masse les véhicules électriques les plus lourds en remplaçant l'exonération dont bénéficient ces véhicules par un abattement de 300 kg dans la limite de 15 % de leur masse.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un amendement qu'il avait lui-même déposé, visant à rétablir la rédaction initiale de l'article, supprimant ainsi l'ensemble des apports du Sénat. Il a également retenu un amendement rédactionnel du rapporteur général M. Jean-René Cazeneuve, au nom de la commission des finances de l'Assemblée nationale.

- l'article 16 septies : extension aux « monuments non historiques » à usage culturel de la possibilité de financer certains de leurs travaux par l'installation de bâches d'échafaudage publicitaires.

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson, au nom de la commission des finances, avec un avis défavorable du Gouvernement, visant à supprimer cet article, dont la rédaction paraissait insuffisamment opérationnelle.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'alinéa 3 de l'article 49 de la Constitution, retenu un amendement d'Alexandre Holroyd, visant à réintroduire cet article et à répondre aux critiques soulevées par le Sénat lors de son examen en séance publique.

Le rattachement de cet article au domaine des lois de finances est cependant douteux. Les auteurs de l'amendement à l'origine de l'article le soulignent eux-mêmes : « l'article 16 septies permet de répondre au financement des besoins de travaux des acteurs culturels sans solliciter le budget de l'État ». Si la rédaction initiale prévoyait un versement au budget général de l'État, qui assurait le rattachement de cet article au domaine des lois de finances en affectant directement les recettes de l'État, la suppression de cette mention en nouvelle lecture, au demeurant souhaitable sur le fond, conduit à faire disparaître l'impact direct en recettes.

- l'article 19 : mise en oeuvre du plan de lutte contre les fraudes.

Le présent article se composait de sept dispositifs visant principalement à améliorer la lutte contre la fraude. La commission note de nouveau que la volonté de regrouper dans un même article plusieurs dispositions très différentes les unes des autres a considérablement nui à la lisibilité des dispositifs proposés, d'autant que tous ne relèvent pas du plan de lutte contre les fraudes aux finances publiques présenté par le Gouvernement. Cinq dispositifs n'ont pas été modifiés par le Sénat :

- la modification des règles relatives à la liquidation de la TVA à l'importation et à la représentation fiscale des assujettis non établis en France ;

- l'extension du mécanisme d'auto liquidation de la TVA pour les transferts de certificats de garanties d'origine d'énergie produite à partir de sources renouvelables ;

- l'assujettissement, sous conditions, d'une partie de l'activité de dropshipping à la TVA en France ;

- l'instauration d'une injonction de mise en conformité fiscale pour accroître l'efficacité de la lutte contre la fraude à la TVA en remédiant aux manquements commis par les prestataires de services électroniques établis hors de l'Union européenne ;

- l'instauration d'une sanction administrative générique en cas de fraude aux aides publiques.

En première lecture, le Sénat a adopté, à l'initiative de la commission et avec un avis défavorable du Gouvernement, deux amendements visant à encadrer l'octroi aux agents de la direction générale des finances publiques (DGFiP) de la possibilité de réaliser des enquêtes sous pseudonyme sur internet. Le premier visait à transformer le dispositif en expérimentation de trois ans, avec la remise d'un rapport d'évaluation, et le deuxième à réserver cette nouvelle prérogative aux agents affectés dans un service à compétence nationale, chargé des cas de fraude les plus graves ou les plus complexes. Un troisième amendement de la commission, adopté par le Sénat avec un avis favorable du Gouvernement, visait à remplacer le décret devant préciser les conditions d'application du dispositif par un décret en Conseil d'État, s'agissant notamment de l'encadrement de la durée de conservation des données personnelles des usagers.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu trois amendements du rapporteur général M. Jean¬ -René Cazeneuve, qui suppriment les modifications apportées par le Sénat pour encadrer le dispositif, y compris la transformation du décret en décret en Conseil d'État, sur un sujet pourtant aussi sensible que la protection des données personnelles. Il convient par ailleurs de rappeler que les prérogatives qui seraient allouées aux agents de la DGFiP sont dérogatoires du droit commun : aucune autre administration ne dispose de la possibilité, de manière cumulée, de pouvoir accéder aux contenus en ligne même lorsqu'ils nécessitent une inscription sur un compte, de pouvoir participer à des échanges électroniques y compris avec les auteurs présumés des manquements et de pouvoir extraire et conserver des données. Les aménagements adoptés par le Sénat n'en remettaient nullement en cause l'opérationnalité du dispositif, tout en en assurant la sécurité juridique.

Également, concernant cette fois ci la prorogation et l'extension de l'expérimentation permettant aux agents de l'administration fiscale et de la Douane de collecter et d'analyser les données publiées sur les plateformes en ligne, le Sénat a adopté, en première lecture et avec un avis défavorable du Gouvernement, un amendement de la commission imposant à l'administration fiscale et à la Douane de transmettre à la Commission nationale de l'informatique et des libertés (CNIL), préalablement à leur engagement, la liste des opérations envisagées, afin que la CNIL puisse émettre des recommandations.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un amendement du rapporteur général M. Jean-René Cazeneuve supprimant le renforcement par le Sénat des prérogatives de la CNIL, s'agissant pourtant de traitements automatisés de données personnelles. Si elle ne partage pas la lecture selon laquelle la modification apportée par le Sénat aurait empêché la CNIL de se saisir a posteriori des traitements engagés par l'administration fiscale et la Douane, la commission se félicite toutefois que, par le présent dispositif, le Gouvernement ait repris dans le présent projet de loi de finances la recommandation n° 13 de sa mission d'information sur la lutte contre la fraude et l'évasion fiscales.

- l'article 20 : délit de mise à disposition d'instruments de facilitation de la fraude fiscale.

En première lecture, le Sénat a adopté, à l'initiative de la commission et avec un avis défavorable du Gouvernement, un amendement visant à préciser qu'une personne ne pourra être poursuivie sur le fondement du nouveau délit de mise à disposition d'instruments de facilitation de la fraude fiscale que si elle a sciemment mis à disposition ces moyens au profit de tiers, dans l'objectif de leur permettre de se soustraire au paiement de leurs impôts.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un amendement du rapporteur général M. Jean-René Cazeneuve, supprimant les précisions apportées par le Sénat. La commission regrette vivement ce choix, qui fragilise fortement la sécurité juridique de ce nouveau délit, pourtant crucial pour améliorer la lutte contre la fraude fiscale. La caractérisation des délits de fraude fiscale repose en effet sur un élément matériel - la soustraction ou la tentative de soustraction au paiement des impôts - et un élément intentionnel, l'intention frauduleuse, c'est-à-dire, aux termes de la jurisprudence du Conseil constitutionnel, « une violation volontaire et consciente de la loi fiscale dans l'intention de se soustraire à l'impôt ». Cet élément doit apparaître clairement dans le délit de mise à disposition d'instruments de facilitation de la fraude fiscale, ce qui n'est pas le cas dans le dispositif considéré comme adopté par l'Assemblée nationale. La commission rappelle, s'il en était besoin, qu'il ne faut pas confondre sécurisation juridique d'un dispositif et amoindrissement de sa portée. Au contraire, un dispositif ne sera pleinement opérationnel et utilisé par les acteurs en charge de la lutte contre la fraude fiscale que s'il ne présente pas le risque d'être ultérieurement remis en cause par les personnes poursuivies sur son fondement.

b) Ressources affectées

- l'article 25 ter : création d'un prélèvement sur recettes en faveur des communes nouvelles.

L'article 25 ter prévoit de réformer le cadre de soutien financier en faveur des communes nouvelles dont la population est inférieure ou égale à 150 000 habitants, aujourd'hui prévu sous la forme d'un « pacte de stabilité » intégré à la dotation globale de fonctionnement (DGF). Comme le « pacte de stabilité », la nouvelle dotation, financée par prélèvements sur les recettes (PSR) de l'État, comporterait une part d'amorçage destinée à accompagner la création de communes nouvelles et une part de garantie destinée à compensée les éventuelles baisses de DGF résultant de la fusion.

En première lecture, le Sénat a adopté le présent article tel que modifié par un amendement déposé par le rapporteur général de la commission des finances, adopté avec un avis favorable du Gouvernement, visant à rapatrier sur cet article contenu de l'article 60 du présent projet de loi de finances, détaillant les modalités de calcul de la nouvelle dotation au titre de ses deux parts.

Cet amendement avait lui-même été modifié par deux sous-amendements adoptés par le Sénat.

Le premier sous-amendement déposé par M. Stéphane Sautarel et plusieurs de ses collègues, adopté avec un double avis favorable de la commission des finances et du Gouvernement, visait :

- d'une part, à renforcer la part d'amorçage au titre de laquelle le montant attribué aux communes nouvelles éligibles pour les trois années suivant leur création serait de 15 euros par habitant, contre 10 euros prévus par l'article 60 dans sa version considérée comme adoptée par l'Assemblée nationale en première lecture ;

- d'autre part, à renforcer le montant de la part garantie pour les communes nouvelles créées avant 2023. L'attribution qui leur serait versée prendrait pour référence le montant de DGF perçu au titre de leur dernière année d'éligibilité aux dispositifs de garantie préexistants et non, comme le prévoyait l'article 60, le montant de DGF perçu au titre de l'année 2023.

Cet amendement représentait un coût pour l'État estimé à 9,6 millions d'euros, justifiant une modification en ce sens du tableau d'évaluation des PSR au profit des collectivités territoriales figurant à l'article 27 du présent projet de loi de finances. Le coût total du dispositif serait ainsi évalué à 17,6 millions d'euros en 2024.

Le second sous-amendement, déposé par M. Fabien Gay et plusieurs de ses collègues, adopté avec un double avis défavorable de la commission des finances et du Gouvernement, visait à restreindre l'éligibilité au dispositif aux communes nouvelles de moins de 131 000 habitants.

En nouvelle lecture, le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, retenu son amendement tendant à rétablir l'article dans sa version considérée comme adoptée par l'Assemblée nationale.

Ce rétablissement ne vise pas à remettre en cause sur le fond les apports du Sénat, comme en témoigne la conservation, à l'article 27, d'une évaluation du coût pour l'État du dispositif à 17,6 millions d'euros en 2024 (voir article 27). Ainsi, les mesures de renforcement des parts garantie et amorçage de la nouvelle dotation ont été conservées à l'article 60 du texte sur lequel le Gouvernement, en nouvelle lecture, a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution. En revanche, le seuil d'éligibilité au dispositif a été rétabli à 150 000 habitants (voir article 60).

Il est justifié par un motif juridique, tenant au respect des règles de bipartition des lois de finances.

À cet égard, le rapporteur général tient à souligner que sa mesure de « rapatriement » en première partie des dispositions de l'article 60 tenait précisément aux contraintes liées aux règles de bipartition, dans le souci de donner sa pleine effectivité au droit d'amendement sur un sujet important. En effet, dans la mesure où cet article ne définissait pas les modalités de répartition entre collectivités territoriales d'une enveloppe fermée, comme en matière de DGF, mais les modalités de calcul d'attributions versées aux communes nouvelles au titre de leur droit ouvert à bénéficier de la nouvelle dotation dès lors qu'elles remplissent les conditions pour y être éligibles, les amendements d'origine gouvernementale ou parlementaire ayant pour effet de rehausser le montant du PSR ont mécaniquement eu un impact sur le montant global de la dotation et partant sur les ressources de l'État. De tels amendements ne sont ainsi recevables qu'en première partie, en application du 2° du I de l'article 34 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF).

- l'article 26 : rétrocession du produit des amendes émises dans les « zones à faibles émissions » aux collectivités territoriales.

Cet article prévoit la rétrocession au bloc communal, à partir du 1er janvier 2025, du produit des amendes sanctionnant les infractions aux règles de circulations instaurées dans les zones à faibles émissions mobilité (ZFE m). Contre l'avis du Gouvernement, le Sénat a adopté en première lecture un amendement de précision du rapporteur général au nom de la commission des finances ajoutant au dispositif une référence à l'article L. 2213-4-2 du code général des collectivités territoriales (CGCT) relatif à la mise en place de radars dans les ZFE pour garantir que les amendes majorées issues des radars seront bien également concernées.

En nouvelle lecture à l'Assemblée nationale, considérant que la rétrocession des amendes majorées issues des radars est dénuée de toute ambiguïté dans le texte proposé par le Gouvernement, le rapporteur général M. Jean-René Cazeneuve a déposé un amendement pour en revenir à la rédaction initiale de l'article. Cet amendement a été repris par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité sur le fondement du troisième alinéa de l'article 49 de la Constitution.

- l'article 27 ter : institution d'une taxe additionnelle à la taxe de séjour au profit d'Île-de-France Mobilités.

En première lecture, le Sénat a adopté, avec un double avis favorable de la commission des finances et du Gouvernement, un amendement de Mme Christine Lavarde et plusieurs de ses collègues visant à ce que les montants correspondants à la taxe additionnelle à la taxe de séjour de 200 % que l'article 27 ter prévoit d'instituer soient directement reversés à la fin de la période de perception à Île-de-France Mobilités, sans transiter par les communes collectant la taxe de séjour à laquelle s'appliquerait la nouvelle taxe additionnelle.

En nouvelle lecture, le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, retenu un amendement du rapporteur général de la commission des finances de l'Assemblée nationale Jean-René Cazeneuve, visant à rétablir l'article dans sa version considérée comme adoptée par l'Assemblée nationale et justifié par la volonté de s'appuyer sur le circuit de collecte existant pour les autres taxes additionnelles à la taxe de séjour.

- l'article 27 quater : prolongation de l'exonération temporaire de taxe spéciale sur les conventions d'assurances (TSCA) pour les contrats d'assurance contre les risques relatifs aux véhicules électriques.

Introduit en première lecture à l'Assemblée nationale, cet article proroge, tout en modifiant son contenu, une exonération de TSCA applicable aux contrats d'assurance contre les risques relatifs aux véhicules électriques, initialement prévue par l'article 153 de la loi de finances pour 2021 pour les véhicules dont le certificat d'immatriculation a été émis à compter du 1er janvier 2021 et applicable aux primes, cotisations et accessoires dont l'échéance intervient entre le 1er janvier 2021 et le 31 décembre 2023. Il la modifie en prévoyant qu'elle s'appliquerait à l'intégralité du montant des primes, cotisations et accessoires dont l'échéance intervient au cours de la première période de douze mois suivant la date d'émission du certificat d'immatriculation puis qu'elle s'élèverait à 50 % de ce montant pour la seconde période de douze mois après cette date. Il prévoit par ailleurs qu'elle s'appliquera pour les contrats assurant les véhicules dont le certificat d'immatriculation a été émis entre le 1er janvier 2023 et le 31 décembre 2024.

En première lecture, le Sénat a adopté, à l'initiative du rapporteur général M. Jean-François Husson et avec un avis défavorable du Gouvernement, un amendement de suppression. En effet, cette exonération, privant de ressources les départements - et en particulier les services d'incendies et de secours -, ne paraissait présenter aucun intérêt par rapport à l'objectif poursuivi, tout en présentant un fort risque d'effet d'aubaine eu égard à la proportion grandissante d'achats de véhicules électriques.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, son propre amendement, visant à rétablir cet article dans une rédaction modifiée par plusieurs ajustements techniques.

L'exonération concerne d'abord les contrats associés à des véhicules dont le certificat d'immatriculation a été émis en 2023 : elle concerne l'intégralité du montant des primes, cotisations et accessoires se rapportant à une convention dont l'échéance intervient jusqu'au 31 décembre 2023, mais est portée à 75 % du montant de la taxe assise sur ces primes, cotisations et accessoires lorsqu'elle se rapporte à une convention dont l'échéance intervient en 2024. Lorsque le certificat d'immatriculation a été mis en 2024, l'exonération est de 75 % pendant une durée de 24 mois à compter de la date de prise d'effet des garanties afférentes au véhicule.

- l'article 27 quinquies : exonération de taxe foncière sur les propriétés bâties et de cotisation foncière des entreprises en faveur des mâts des éoliennes.

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson, au nom de la commission des finances, avec un avis défavorable du Gouvernement, visant à supprimer cet article.

Alors que cette suppression avait pour objectif de ne pas imposer aux collectivités une nouvelle exonération de fiscalité locale sans compensation et donc une perte de recettes, le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un amendement du rapporteur général M. Jean-René Cazeneuve, au nom de la commission des finances de l'Assemblée nationale, visant à rétablir cet article.

- l'article 27 decies : extension du champ de l'exonération de cotisation foncière des entreprises en faveur des artistes et auteurs.

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson au nom de la commission des finances, avec un avis défavorable du Gouvernement, visant à supprimer cet article.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'alinéa 3 de l'article 49 de la Constitution, retenu un amendement de M. Jean-René Cazeneuve, rapporteur général de la commission des finances de l'Assemblée nationale, visant à rétablir cet article dans sa rédaction initiale.

- l'article 28 A : prolongation en 2024 de l'affectation à l'Office français de la biodiversité d'une partie des recettes issues d'un nouveau « loto de la biodiversité ».

En première lecture, le Sénat a adopté deux amendements, dont un identique de M. Éric Bocquet à l'amendement du rapporteur général M. Jean-François Husson, déposé au nom de la commission des finances, avec avis défavorable du Gouvernement, visant à supprimer 28 A du projet de loi de finances, qui prolonge en 2024 le « loto de la biodiversité ».

La commission des finances avait justifié la suppression de l'article en soulignant que la création d'un tel jeu de hasard et d'argent n'est pas adaptée au financement des politiques de la biodiversité. Elle mettait également en avant la contradiction entre la mise en place d'un tel dispositif et les campagnes de prévention de l'addiction aux jeux de hasard et d'argent.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un amendement du rapporteur général M. Jean-René Cazeneuve, au nom de la commission des finances, rétablissant l'article 28 A.

- l'article 31 : fixation pour 2024 de la fraction du produit de la taxe sur la valeur ajoutée transférée au compte de concours financiers « Avances à l'audiovisuel public » et aménagement de ses modalités de versement.

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson au nom de la commission des finances, avec un avis défavorable du Gouvernement, visant à maintenir la fraction de TVA accordée aux sociétés de l'audiovisuel public en 2024 au niveau de 2023. En conséquence, cet amendement supprimait également la possibilité pour ces sociétés de bénéficier de financements supplémentaires accordés de manière conditionnelle, au titre de la réalisation d'actions de transformations fixées dans les contrats d'objectifs et de moyens.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'alinéa 3 de l'article 49 de la Constitution, retenu un de ses amendements, visant à rétablir cet article dans sa rédaction initiale. Ce faisant, il entérine l'absence de vision post-2024 du Gouvernement sur l'audiovisuel public, dans la mesure où le système actuel d'affectation de TVA est amené à prendre fin à la fin de l'année.

- l'article 32 : relations financières entre l'État et la sécurité sociale.

En première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson, au nom de la commission des finances, avec un avis défavorable du Gouvernement, visant à supprimer le transfert de 194 millions d'euros, via l'affectation d'une fraction supplémentaire de TVA, de « gains » du régime de la fonction publique d'État porté par le Compte d'affectation spéciale « Pensions » vers le reste du système de retraite. En effet, au vu de la situation du CAS « Pensions » qui deviendra fortement déficitaire dans les années à venir, un tel transfert n'apparaît pas approprié.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'alinéa 3 de l'article 49 de la Constitution, retenu l'un de ses amendements rétablissant ce transfert et portant en outre le montant de la reprise d'excédents de l'Unédic prévue par ce même article à 2,6 milliards d'euros en 2024, contre 2,5 milliards d'euros annoncés dans le projet de loi de finances en première lecture. Selon le Gouvernement, cette augmentation de 100 millions d'euros résulte de la volonté des partenaires sociaux de ne pas augmenter le taux de la contribution de l'Unédic au financement de Pôle emploi qui deviendrait « France Travail » au 1er janvier 2024. Cette mesure serait accompagnée d'un relèvement de 100 millions d'euros de la subvention de l'État à Pôle emploi par un amendement miroir à l'article 35 du présent projet de loi de finances.

2. Seconde partie

En seconde partie, le Gouvernement a rétabli le texte de première lecture issu de l'Assemblée nationale sur les articles suivants :

a) Mesures non rattachées

- l'article 49 quater : garantie de l'État au titre du dispositif de prêts participatifs transition et obligations transition (PPT-OT).

En première lecture, le Sénat a adopté, à l'initiative de la commission et avec un avis défavorable du Gouvernement, deux amendements visant, d'une part, à apporter une précision rédactionnelle au présent article et, d'autre part, à subordonner l'entrée en vigueur du dispositif d'octroi de la garantie de l'État aux prêts participatifs et obligations « Transition » à l'approbation de la Commission européenne.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu deux amendements du rapporteur général M. Jean-René Cazeneuve supprimant les deux modifications apportées par le Sénat. La commission regrette ce choix : non seulement la rédaction régissant l'octroi de la garantie de l'État demeure imprécise - il aurait suffi de remplacer le décret simple par « décret en Conseil d'État » dans la rédaction proposée par le Sénat pour répondre à la critique énoncée par le Gouvernement en séance publique - mais le présent article n'est pas non plus parfaitement conforme aux règles européennes en matière d'aides d'État. Il convient d'ailleurs de rappeler que, lorsque les prêts participatifs et obligations « Relance » avaient été prolongés, c'est bien à l'initiative du rapporteur général M. Jean-René Cazeneuve que cette prorogation avait été subordonnée à l'accord de la Commission européenne. Enfin, la commission souligne que le présent article a été présenté très tardivement par le Gouvernement, en additionnel, alors même que le dispositif avait été annoncé dès le mois de juillet 2023, ce qui a donc nui à la bonne information du Parlement.

- l'article 49 septdecies : extension du droit de communication des agents des transports publics.

En première lecture, le Sénat a adopté, à l'initiative de la commission et avec un avis défavorable du Gouvernement, un amendement supprimant le présent article, qui vise à élargir à de nouvelles catégories d'agents assermentés des transports publics la possibilité, dans le cadre de la procédure de transaction, d'obtenir la communication par l'administration fiscale de renseignements sur les contrevenants (noms, prénoms, date et lieu de naissance, adresse du domicile). La commission considérait en effet que le dispositif présentait les caractéristiques d'un cavalier budgétaire.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un amendement du rapporteur général M. Jean-René Cazeneuve visant à rétablir le présent article. L'auteur de l'amendement estime qu'il ne s'agit pas d'un cavalier puisque les contraventions pour infraction à la police des transports peuvent, si elles ne sont pas réglées dans le cadre d'une transaction, donner lieu à des amendes forfaitaires majorées, au bénéfice du Trésor public. Or, la commission rappelle que le présent dispositif vise exclusivement le recouvrement des transactions, au seul bénéfice des exploitants de services de transports publics et non de l'État. Dès lors, il ne satisfait pas à la condition prévue à l'article 34 de la loi organique relative aux lois de finances (LOLF)14(*), à savoir que peuvent seules figurer en seconde partie des dispositions autorisant le transfert de données fiscales lorsque ce transfert permet de limiter les charges ou d'accroître les ressources de l'État.

- l'article 49 sexvicies : suppression de l'article qui prévoit que l'État prend en charge l'extraction des déchets du site de StocaMine lorsque certaines techniques seront disponibles.

En première lecture, le Sénat a adopté un amendement à l'initiative du rapporteur général, M. Jean-François Husson, au nom de la commission des finances, avec un avis défavorable du Gouvernant, supprimant l'article 49 sexvicies, qui prévoit que l'État s'assurera de l'extraction des déchets du site de StocaMine à Wittelsheim lorsque certaines techniques de robotisation seront disponibles. Les techniques en question n'existent pas à l'heure actuelle, et n'existeront pas avant plusieurs années, et par conséquent la commission des finances a considéré que cet article ne relevait pas du domaine de la loi de finances.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un amendement du rapporteur général M. Jean-René Cazeneuve, au nom de la commission des finances, visant à rétablir cet article dans sa rédaction issue de l'Assemblée nationale. La compatibilité de l'article avec la loi organique relative aux lois de finances n'est pas évoquée dans l'exposé des motifs de l'amendement ni dans le rapport de nouvelle lecture du rapporteur général de l'Assemblée nationale.

- l'article 49 septvicies : rapport sur les dépenses du crédit d'impôt recherche effectuées en dehors de l'Union européenne.

En première lecture, le Sénat a adopté un amendement, à l'initiative de Mme Vanina Paoli-Gagin, avec un avis favorable de la commission des finances et un avis défavorable du Gouvernement, ayant pour objet d'étendre le périmètre du rapport aux moyens d'éviter que les dépenses éligibles au crédit d'impôt recherche ne soient effectuées en dehors du territoire français.

Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un amendement du rapporteur général M. Jean-René Cazeneuve, au nom de la commission des finances de l'Assemblée nationale, tendant à rétablir la rédaction issue de l'Assemblée nationale en première lecture.

- l'article 49 octovicies : demande de rapport sur les principaux déterminants de la fiscalité des entreprises et étudiant la possibilité et les conditions d'un droit de contrôle renforcé des salariés concernant la politique fiscale de l'entreprise

En première lecture, le Sénat a supprimé l'article 49 octovicies, à l'initiative du rapporteur général. En effet, il a été jugé que la demande de rapport de cet article était à la fois trop large, et hors champ des lois de finances. En effet, la référence aux principaux déterminants de la fiscalité des entreprises concerne un champ très vaste au regard de la complexité fiscale française. Par ailleurs, les conditions du contrôle des salariés sur l'entreprise, fût-il sur sa politique fiscale, ne sont pas du domaine des lois de finances.

On peut dès lors s'étonner de ce que le Gouvernement a retenu, dans le texte sur lequel il a engagé sa responsabilité en application du troisième alinéa de l'article 49 de la Constitution, un amendement du rapporteur général M. Jean-René Cazeneuve qui rétablit cet article, qui concerne en partie des sujets étrangers au domaine des lois de finances.

- l'article 49 untricies : demande de rapport sur l'opportunité d'une révision du barème des indemnités kilométriques prenant en compte les émissions de gaz à effet de serre du véhicule.

Introduit en première lecture à l'Assemblée nationale, cet article prévoit la remise au Parlement d'un rapport sur l'opportunité d'une révision du barème des indemnités kilométriques prenant en compte les émissions de gaz à effet de serre du véhicule. À l'heure où les prix des carburants restent élevés et que leur évolution est particulièrement incertaine compte-tenu notamment des tensions géopolitiques actuelles, cette demande de rapport apparaît malvenue. En conséquence, en première lecture, le Sénat a adopté un amendement, à l'initiative du rapporteur général M. Jean-François Husson, au nom de la commission des finances, avec un avis favorable du Gouvernement, visant à supprimer cet article.

Alors que le Gouvernement avait donné un avis favorable à la suppression de cet article en première lecture au Sénat et que la commission des finances de l'Assemblée nationale avait confirmé cette suppression en nouvelle lecture, reprenant notamment les arguments avancés par M. Jean-François Husson, ce même Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un amendement déposé par Mme Félicie Gérard et plusieurs de ses collègues députés, visant à rétablir l'article dans sa version considérée comme adoptée en première lecture à l'Assemblée nationale.

Après avoir introduit cet article en première lecture à l'Assemblée nationale avant de donner un avis favorable à sa suppression en première lecture au Sénat pour finalement le rétablir en nouvelle lecture à l'Assemblée nationale malgré une suppression confirmée par la commission des finances de cette même assemblée, on ne peut que constater à quel point le Gouvernement a renoncé, y compris dans les apparences, à tout souci de cohérence et de lisibilité.

b) Mesures rattachées aux missions

(1) Mission « Cohésion des territoires »

- l'article 50 D : report de la définition des quartiers prioritaires de la politique de la ville en outre-mer et dispositions transitoires relatives aux contrats de ville.

Le Sénat n'a pas adopté cet article lors de l'examen du texte en premier lecture. Le Gouvernement a, dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, rétabli cet article dans la rédaction du texte considéré comme adopté par l'Assemblée nationale en première lecture, avec des modifications de nature rédactionnelle.

- l'article 50 E : stabilisation en 2024 du montant de la réduction de loyer de solidarité.

Le Sénat n'a pas adopté cet article.

(2) Mission « Écologie, développement et mobilité durables »

- l'article 52 : Prolongation temporaire du bouclier tarifaire sur l'électricité et modification des conditions d'établissement des tarifs réglementés de vente de l'électricité

En révisant la répartition du complément de prix Arenh dans la précipitation par un amendement déposé à l'Assemblée nationale sans concertation avec les fournisseurs ni aval de la CRE, le Gouvernement semble jouer à « l'apprenti sorcier ». Les réactions en chaîne de cette mesure prise sur des bases fragiles pourraient conduire à alimenter une dynamique inflationniste des prix de l'électricité. Dans la mesure où de telles conséquences apparaissaient comme particulièrement inappropriées dans le contexte actuel, en première lecture, le Sénat a adopté trois amendements identiques, avec des avis défavorables du Gouvernement, visant à supprimer la révision de la répartition du complément de prix Arenh. Le premier amendement a été présenté par le rapporteur spécial Mme Christine Lavarde, au nom de la commission des finances, le deuxième par le rapporteur pour avis M. Daniel Gremillet, au nom de la commission des affaires économiques, et le troisième a été déposé par M. Fabien Gay.

Malgré les risques inflationnistes liés à cette révision et au fait qu'elle n'ait fait l'objet d'aucune concertation ni d'aucune évaluation préalable, le Gouvernement a dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, retenu un amendement qu'il a lui-même déposé, visant à rétablir les dispositions relatives à la révision de la répartition du complément de prix relatif à l'Arenh.

Par ailleurs, ce même amendement complète les mécanismes d'amortisseur sur les prix de l'électricité 2023 et 2024 par un dispositif de réévaluation des pertes des fournisseurs en fin d'année N+ 1 afin notamment de tenir compte des contraintes opérationnelles de certification des données comptables.

(3) Mission « Enseignement scolaire »

- l'article 53 : création des pôles d'appui à la scolarité (PAS).