Rapport n° 673 (2011-2012) de M. Éric BOCQUET , fait au nom de la Commission d'enquête Evasion des capitaux, déposé le 17 juillet 2012

Disponible au format PDF (8,3 Moctets)

Synthèse du rapport (78 Koctets)

-

AVANT-PROPOS

-

INTRODUCTION - UN PHÉNOMÈNE

SOUS-ESTIMÉ AU CoeUR DE L'ÉCONOMIE CONTEMPORAINE

-

I. I. UNE CARENCE GLOBALE DES ESTIMATIONS PUBLIQUES

QUI DOIT ÊTRE CORRIGÉE

-

II. UN FAISCEAU D'INDICES RECOUPÉS PAR

DIFFÉRENTES ESTIMATIONS DÉCRIT UN PHÉNOMÈNE

À TRÈS FORTS ENJEUX

-

A. LA VALEUR AJOUTÉE À RISQUE

-

B. LA MASSE FINANCIÈRE À

RISQUE

-

1. Derrière les investissements directs

(IDE), des opérations de prêts-emprunts intragroupes en forte

expansion

-

a) La complexification du fonctionnement financier

des groupes transnationaux

-

b) L'application d'une nouvelle convention

statistique permet d'affiner le diagnostic en précisant la vraie

dimension des flux d'investissement direct, de plus en plus marqués par

les opérations financières internes aux groupes

-

c) Une image plus fidèle des pays de

provenance des investissements étrangers en France révèle

le rôle primordial...de la France

-

d) Un panorama des stocks et des opérations

qui confirme le rôle des prêts-emprunts intragroupes

-

a) La complexification du fonctionnement financier

des groupes transnationaux

-

2. L'âge du offshore

-

3. La « masse des individus à

risque »

-

4. Quels liens entre l'expatriation et

l'évasion fiscale internationale ?

-

1. Derrière les investissements directs

(IDE), des opérations de prêts-emprunts intragroupes en forte

expansion

-

A. LA VALEUR AJOUTÉE À RISQUE

-

III. RESTAURER LA FORCE DE L'ADAGE « UBI

EMOLUMENTUM IBI ONUS »

-

I. I. UNE CARENCE GLOBALE DES ESTIMATIONS PUBLIQUES

QUI DOIT ÊTRE CORRIGÉE

-

PREMIÈRE PARTIE : LES VISAGES

MULTIPLES DE L'ÉVASION FISCALE

-

I. DE LA FRAUDE FISCALE À L'USAGE ABUSIF DU

NON LEGIFÉRÉ FAVORISANT L'ÉVASION FISCALE

-

A. LA FRAUDE FISCALE, LA SANCTION DU

MENSONGE

-

1. La fraude fiscale des particuliers, lieu commun

de l'évasion

-

a) « Pour vivre heureux, vivons

cachés » ?

-

(1) La violation des obligations

déclaratives

-

(2) La dissimulation comme infraction

pénale

-

(a) Le délit de fraude fiscale

-

(b) Les seize facettes de la fraude fiscale

-

(3) Une tentative de définition de la

fraude fiscale

-

b) La dissimulation d'actifs à

l'étranger : la nouvelle frontière de la fraude

-

(1) Non plus franchir, mais contourner les

frontières

-

(2) La diversité des supports de la

dissimulation d'actifs à l'étranger

-

(3) Le trust, une pratique anglo-saxonne

fraudogène

-

(a) La dissimulation de biens dans des

trusts

-

(b) Une illustration du recours aux trusts :

le marché de l'art

-

(i) La dématérialisation des oeuvres

d'art dans les trusts

-

(ii) La « nébuleuse »

du marché de l'art

-

c) S'évader tout en restant chez soi ?

Le cas des faux expatriés

-

a) « Pour vivre heureux, vivons

cachés » ?

-

2. La fraude fiscale des entreprises : du

petit entrepreneur à la multinationale

-

3. La sanction limitée du

« cas-limite » : l'abus de droit

-

a) L'abus de droit, une notion juridique complexe

et évolutive

-

(1) Quelques rappels historiques

-

(2) Des lacunes de l'abus de droit comblées

par des interventions du juge

-

(3) La réforme de la procédure

d'abus de droit en 2008

-

b) L'abus de droit appliqué à

l'évasion fiscale internationale

-

c) Le talon d'Achille de l'abus de droit :

démontrer le but exclusivement fiscal d'un schéma

d'optimisation

-

a) L'abus de droit, une notion juridique complexe

et évolutive

-

1. La fraude fiscale des particuliers, lieu commun

de l'évasion

-

B. L'EVASION FISCALE, ENTRE TROMPERIE ET

MANIPULATION

-

1. Les moyens d'une « grande

évasion » des bénéfices des entreprises

-

a) Les prix de transfert : au-delà des

évidences

-

(1) Une définition des prix de

transfert

-

(2) Un levier d'évasion fiscale

-

(3) Des transferts de bénéfices vers

les paradis fiscaux, mais pas seulement

-

(4) L'insaisissable manipulation des prix de

transfert sur les incorporels

-

(5) Les prix de transfert, un

« siphon » fiscal pour les pays en

développement ?

-

b) Des « capitalisations

fines » pour une imposition réduite

-

c) Tout délocaliser... sauf l'usine :

les « contrats de façonnage »

-

d) Le cas spécifique du crédit

impôt recherche

-

a) Les prix de transfert : au-delà des

évidences

-

2. La dissimulation des revenus des

particuliers : comment omettre sans mentir ?

-

a) L'interposition de structures, premier

élément opacifiant

-

(1) La création de sociétés

« écrans » à la

propriété

-

(2) Une illustration du recours aux

sociétés-écrans : la gestion de l'image des

sportifs

-

b) Le recours aux « techniques

écrans », un double voile

-

(1) Les prête-noms

-

(2) Les actions au porteur

-

a) L'interposition de structures, premier

élément opacifiant

-

1. Les moyens d'une « grande

évasion » des bénéfices des entreprises

-

C. LES « FROTTEMENTS »

FISCAUX

-

A. LA FRAUDE FISCALE, LA SANCTION DU

MENSONGE

-

II. UNE CARTOGRAPHIE À

GÉOMÉTRIE VARIABLE

-

A. LES « PARADIS OFFICIELS

PERDUS »

-

1. Des « paradis » aux

contours multiples, évoluant au gré de la satisfaction de

critères formels

-

2. Une grille de lecture complexe de la liste

française

-

a) Différentes approches conduisant

à des résultats divergents

-

(1) Deux éléments communs à

la liste française et celle du GAFI

-

(2) Trois éléments communs entre la

liste française et celle de l'OCDE

-

(3) Absence d'élément commun entre

la liste française et celle du Conseil de stabilité

financière

-

b) Une liste française à dimension

discrétionnaire

-

c) La conclusion d'accords sans garantie de mise

en oeuvre effective

-

a) Différentes approches conduisant

à des résultats divergents

-

1. Des « paradis » aux

contours multiples, évoluant au gré de la satisfaction de

critères formels

-

B. LES PARADIS RETROUVÉS

-

1. Le maintien de « zones

d'ombre », la résistance des paradis

réglementaires

-

a) Les « territoires

coquilles »

-

(1) Des abysses règlementaires à

combler

-

(a) Les paradis des Caraïbes

-

(i) Iles Vierges britanniques

-

(ii) Antigua-et-Barbuda

-

(iii) Trinité-et-Tobago

-

(iv) La Barbade

-

(v) Iles Turques et Caïques

-

(b) Les îles de l'Océan indien

-

(i) Les Seychelles

-

(ii) L'île Maurice

-

(c) Les îles d'Océanie, une

opacité fiscale intense

-

(i) Le Vanuatu

-

(ii) Des paradis toujours officiels : Nauru,

Nioué et les Iles Marshall

-

(2) Un début théorique de

transparence

-

(a) Iles Caïmans

-

(b) Les Bahamas

-

(c) Les Bermudes

-

(d) Saint-Vincent-et-les-Grenadines

-

(e) Iles Cook

-

b) Les « zones

d'ombre »

-

(1) « Le marché ciblé de

l'évasion » européen et asiatique

-

(a) La Suisse

-

(b) Une tension dans la zone euro : le

Luxembourg et l'Autriche

-

(c) Le Liechtenstein

-

(d) La Belgique

-

(e) La City de Londres

-

(f) Les « satellites

repentis » ?

-

(i) Les îles anglo-normandes

-

(ii) Saint-Marin

-

(g) Les

« paradis sélectifs », les principautés

de Monaco et Andorre

-

(h) Le marché européen de

l'évasion fiscale concurrencé par les territoires

asiatiques

-

(2) La résistance à la transparence

en Amérique latine

-

a) Les « territoires

coquilles »

-

2. Les paradis technologiques : la

« e-évasion »

-

a) La technologie, nouveau défi pour la

lutte contre l'évasion fiscale

-

(1) Les nouveaux horizons de l'évasion

fiscale

-

(2) La dématérialisation des

« paradis »

-

b) « L'optimisation fiscale

internationale » des entreprises du numérique

-

(1) L'évasion fiscale des grands acteurs du

commerce électronique

-

(2) La solution européenne en

matière de TVA sur le e-commerce

-

(3) Le problème irrésolu de

l'imposition des bénéfices du

« numérique »

-

(4) L'institution d'une taxe sur les services de

publicité en ligne et sur les surfaces commerciales virtuelles :

deux essais à transformer ?

-

a) La technologie, nouveau défi pour la

lutte contre l'évasion fiscale

-

1. Le maintien de « zones

d'ombre », la résistance des paradis

réglementaires

-

A. LES « PARADIS OFFICIELS

PERDUS »

-

I. DE LA FRAUDE FISCALE À L'USAGE ABUSIF DU

NON LEGIFÉRÉ FAVORISANT L'ÉVASION FISCALE

-

DEUXIÈME PARTIE : UNE POLITIQUE DE

LUTTE CONTRE L'ÉVASION FISCALE AUX EFFETS INCERTAINS ET À LA

TRANSPARENCE PERFECTIBLE

-

I. DES RÉACTIONS TOUS AZIMUTS TEMOIGNANT

D'UN BESOIN DE RENOUVELLEMENT DE L'ACTION ENCORE INABOUTI

-

II. L'UNION EUROPÉENNE EN ORDRE

(TRÈS) DISPERSÉ DANS SA LUTTE CONTRE L'ÉVASION

FISCALE

-

A. LA LUTTE CONTRE L'ÉVASION FISCALE, UNE

PRÉOCCUPATION CROISSANTE A L'ÉCHELLE

EUROPÉENNE ?

-

1. Un marché et une monnaie uniques, mais

27 souverainetés fiscales en concurrence sur les actifs les plus

mobiles

-

2. Les premiers garde-fous contre les dommages

engendrés par la compétition fiscale européenne :

code de conduite et « directive épargne », un

ensemble insuffisant

-

3. Un nouvel élan imputable à la

crise des finances publiques que traverse l'UE

-

1. Un marché et une monnaie uniques, mais

27 souverainetés fiscales en concurrence sur les actifs les plus

mobiles

-

B. L'AMBITION D'UNE ACTION COMMUNE CONTRE

L'ÉVASION FISCALE CONTRARIÉE PAR LES INTÉRÊTS

NATIONAUX

-

A. LA LUTTE CONTRE L'ÉVASION FISCALE, UNE

PRÉOCCUPATION CROISSANTE A L'ÉCHELLE

EUROPÉENNE ?

-

III. UN « ARSENAL

LÉGISLATIF » FRANÇAIS DÉSARMORCÉ

-

A. DES EFFORTS INDÉNIABLES EN TERMES

JURIDIQUES

-

1. La traduction juridique interne des engagements

internationaux : des mesures de rétorsion frappant les États

et territoires non coopératifs

-

a) Le renforcement des dispositifs de lutte contre

la fraude et l'évasion vers les « paradis fiscaux »

-

(1) Le dispositif anti-évasion des

entreprises de l'article 209 B du CGI

-

(2) Le dispositif anti-évasion des

personnes physiques de l'article 123 bis du CGI

-

b) La majoration des taux de retenue à la

source pour les flux financiers à destination des ETNC

-

(1) Majoration en matière de profits

immobiliers pour les résidents des ETNC

-

(2) Majoration en matière de revenus

passifs à destination des ETNC

-

(3) Majoration en matière de gains

provenant de dispositifs d'actionnariat salarié et de dispositifs

assimilés

-

c) La non-déductibilité des

paiements réalisés par des résidents français au

profit des personnes domiciliées dans un ETNC

-

d) Le durcissement du régime des

entreprises

-

(1) L'exclusion du régime des plus ou moins

values de long terme pour les cessions de titres de sociétés

établies dans des ETNC

-

(2) L'absence de bénéfice du

régime mère-fille à raison de distributions faites par des

entités situées dans des ETNC

-

(3) La création d'une obligation

documentaire en matière de prix de transfert

-

a) Le renforcement des dispositifs de lutte contre

la fraude et l'évasion vers les « paradis fiscaux »

-

2. De nouveaux outils juridiques pour

l'administration fiscale

-

3. Un effort de sécurisation de l'assiette

de l'impôt

-

1. La traduction juridique interne des engagements

internationaux : des mesures de rétorsion frappant les États

et territoires non coopératifs

-

B. ... LIMITÉS PAR DES MOYENS DE LUTTE

CONTRE L'ÉVASION FISCALE MOINS MOBILES QUE LE PHÉNOMÈNE

QU'ILS S'EFFORCENT D'ENDIGUER...

-

1. Un pilotage difficile de structures

foisonnantes

-

a) La « galaxie » des

intervenants

-

(1) Les administrations

éclatées

-

(2) L'articulation entre l'administration fiscale

et la justice pénale

-

(3) Les auxiliaires de l'administration fiscale en

matière de signalement

-

(4) Les organismes de coordination entendus

par la commission

-

b) Des cloisonnements et des différences de

« culture professionnelle » persistants

-

(1) Des passerelles insuffisantes à

l'intérieur de l'administration

-

(2) Une collaboration frileuse de l'administration

avec la justice

-

(3) La pertinence du « domaine fiscal

réservé » à l'administration et du filtrage des

plaintes pénales

-

(4) Les réticences des professionnels

à « dénoncer » leurs clients

-

c) Un « catalyseur » pour

mieux interconnecter les services et cibler les risques majeurs

d'évasion

-

(1) Un impératif dicté par de

nouvelles menaces.

-

(2) Le ciblage des risques et des contribuables

-

(3) Une lutte contre la fraude instantanée

insuffisante

-

a) La « galaxie » des

intervenants

-

2. Une carence en moyens humains et

techniques

-

a) La nécessité d'un renforcement

du contrôle fiscal international au moins par redéploiement des

effectifs

-

(1) Une « sanctuarisation »

des moyens du contrôle fiscal ?

-

(2) La Cour des comptes en faveur des

redéploiements

-

(3) Des effectifs de lutte contre

l'évasion fiscale insuffisants

-

b) Une gestion des ressources humaines à

améliorer

-

c) Le retard français en moyens

techniques

-

a) La nécessité d'un renforcement

du contrôle fiscal international au moins par redéploiement des

effectifs

-

3. Des instruments de recherche

limités : l'asymétrie des moyens d'accès à

l'information financière et fiscale

-

a) Des entités administratives

insuffisamment interconnectées et confrontées au traitement de

gros volumes de données

-

b) « Surveiller l'argent là

où il est »

-

(1) Des banques soucieuses de leur image

d'exemplarité

-

(2) Une régulation bancaire et

financière trop limitée à un contrôle en

superficie des moyens anti-fraude

-

c) Pour une meilleure prévention de

l'évasion fiscale

-

d) L'efficacité de la

« police fiscale »

-

a) Des entités administratives

insuffisamment interconnectées et confrontées au traitement de

gros volumes de données

-

1. Un pilotage difficile de structures

foisonnantes

-

C. ... FRAGILISÉS PAR L'INSUFFISANCE DES

RECOUVREMENTS ET DE LA RÉPRESSION

-

D. ... ENTRAVÉS PAR UNE POLITIQUE

CONVENTIONNELLE FRANÇAISE NON ABOUTIE

-

E. ... ANNIHILÉS PAR UN SYSTÈME

INCITATIF À L'ÉVASION

-

1. La libre circulation des capitaux et des

personnes, un vecteur de l'évasion

-

2. La « culture de la

faille »

-

a) Les mille visages de

l'évadé

-

(1) Les limites subjectives au devoir

fiscal

-

(2) L'affirmation du pragmatisme fiscal

-

b) Les facteurs incitatifs à

l'évasion fiscale

-

(a) Le rapport à la loi

-

(i) L'insuffisance de dialogue avec

l'administration

-

(ii) L'absence de dissuasion de la

sanction

-

(b) Le « marché du

conseil »

-

a) Les mille visages de

l'évadé

-

1. La libre circulation des capitaux et des

personnes, un vecteur de l'évasion

-

A. DES EFFORTS INDÉNIABLES EN TERMES

JURIDIQUES

-

I. DES RÉACTIONS TOUS AZIMUTS TEMOIGNANT

D'UN BESOIN DE RENOUVELLEMENT DE L'ACTION ENCORE INABOUTI

-

TROISIÈME PARTIE : REMETTRE

L'ÉVASION AU CENTRE DU DÉBAT

-

I. RÉVEILLER L'ÉLAN CITOYEN DANS LA

LUTTE CONTRE L'ÉVASION FISCALE

-

II. RENFORCER L'ADMINISTRATION AU SERVICE D'UNE

POLITIQUE DE LUTTE CONTRE L'ÉVASION FISCALE EFFICACE

-

III. AMÉLIORER LES OUTILS JURIDIQUES POUR

ENDIGUER L'ÉVASION FISCALE

-

IV. MISER SUR L'ÉCHELON EUROPÉEN

COMME LEVIER DANS LA LUTTE INTERNATIONALE CONTRE L'ÉVASION

FISCALE

-

A. POUR RENFORCER LA TRANSPARENCE ET LA

COORDINATION, CLÉS DE L'EFFICACITÉ DE LA LUTTE CONTRE

L'ÉVASION FISCALE

-

1. Systématiser l'information sur les

revenus de l'épargne des personnes physiques, une conquête

indispensable

-

2. Sortir les trusts, notamment européens,

de l'ombre

-

3. Centraliser l'information sur les comptes

bancaires dans l'UE

-

4. Imposer aux multinationales une transparence

comptable pays par pays

-

5. Approfondir la coopération entre les

administrations fiscales européennes

-

6. Développer le contrôle fiscal

à l'échelle de l'UE

-

1. Systématiser l'information sur les

revenus de l'épargne des personnes physiques, une conquête

indispensable

-

B. POUR EN FINIR AVEC LA CONCURRENCE FISCALE

DÉLÉTÈRE

-

C. POUR MIEUX PESER DANS LA GOUVERNANCE FISCALE

INTERNATIONALE

-

1. Négocier ensemble avec la Suisse un

accord commun plutôt que des Rubik bilatéraux

-

2. Adopter une taxe sur les transactions

financières

-

3. Mettre la bonne gouvernance fiscale au coeur

des accords signés par l'UE avec les pays tiers

-

4. Assurer davantage de cohérence entre le

niveau européen et le niveau international en matière de lutte

contre les paradis fiscaux

-

5. Promouvoir une gouvernance fiscale

mondiale

-

1. Négocier ensemble avec la Suisse un

accord commun plutôt que des Rubik bilatéraux

-

A. POUR RENFORCER LA TRANSPARENCE ET LA

COORDINATION, CLÉS DE L'EFFICACITÉ DE LA LUTTE CONTRE

L'ÉVASION FISCALE

-

I. RÉVEILLER L'ÉLAN CITOYEN DANS LA

LUTTE CONTRE L'ÉVASION FISCALE

-

QUATRIÈME PARTIE :

CONTRIBUTIONS

-

EXAMEN EN COMMISSION

-

ANNEXES

-

ANNEXE 1 - PROPOSITION DE RÉSOLUTION

CRÉANT LA COMMISSION

-

ANNEXE 2 - LISTE DES MEMBRES DE LA COMMISSION

D'ENQUÊTE

-

ANNEXE 3 - LISTE DES PERSONNES

AUDITIONNÉES ET RENCONTRÉES

-

ANNEXE 4 - RÉPONSE AUX QUESTIONNAIRES

ADRESSÉS À LA DIRECTION GÉNÉRALE DES FINANCES

PUBLIQUES (DGFIP)

-

ANNEXE 5 - RÉPONSE DE LA DIRECTION

GÉNÉRALE DU TRÉSOR

-

ANNEXE 6 - RÉPONSE AU

QUESTIONNAIRE ADRESSÉ À L'AUTORITÉ DE CONTRÔLE

PRUDENTIEL (ACP)

-

ANNEXE 7 - DOCUMENTS PRÉSENTÉS

LORS DES AUDITIONS

-

ANNEXE 8 - ÉTUDE SUR LA MISE EN oeUVRE DE

LA COOPÉRATION FISCALE INTERNATIONALE

N° 673

SÉNAT

SESSION EXTRAORDINAIRE DE 2011-2012

|

Rapport remis à Monsieur le Président du Sénat le 17 juillet 2012 Enregistré à la Présidence du Sénat le 17 juillet 2012 Dépôt publié au Journal Officiel - Édition des Lois et Décrets du 18 juillet 2012 |

RAPPORT

FAIT

au nom de la commission d'enquête sur l'évasion des capitaux et des actifs hors de France et ses incidences fiscales (1),

Président

M. Philippe DOMINATI

Rapporteur

M. Éric BOCQUET,

Sénateurs.

Tome I : rapport.

|

(1) Cette commission est composée de : M. Philippe Dominati , président ; M. Éric Bocquet , rapporteur ; Mme Corinne Bouchoux, MM. Jacques Chiron, Yvon Collin, Joël Guerriau , vice-présidents ; Mme Marie-France Beaufils, MM. Michel Bécot, Jean-Pierre Caffet, Luc Carnouvas, Pierre Charon, Francis Delattre, Louis Duvernois, Yann Gaillard, Mmes Colette Giudicelli, Nathalie Goulet, M. Philippe Kaltenbach, Mme Marie-Noëlle Lienemann, MM. François Pillet, Yannick Vaugrenard, Richard Yung. |

AVANT-PROPOS

Le présent rapport répond à une initiative du groupe communiste, républicain et citoyen (CRC) du Sénat dont l'ambition était de mieux apprécier l'évasion des capitaux et des actifs hors de France et ses incidences fiscales.

On pourra se reporter au très riche exposé des motifs de la proposition de résolution du groupe CRC pour mesurer l'ampleur de la tâche assignée à votre commission d'enquête.

Celle-ci a souhaité être fidèle à l'esprit d'une ambition dont les événements intervenus depuis la création de votre commission ont confirmé l'entière pertinence que les travaux de la commission ont également pleinement confirmée.

L'évasion fiscale internationale, dans un certain désordre il faut le reconnaître, a été au coeur de la campagne présidentielle, avec les débats ouverts sur l'imposition des grands groupes français, mais aussi de nos compatriotes résidant à l'étranger.

De nombreux ouvrages parus dans la période où votre commission était à son travail ont connu un succès de librairie justifié. Notre commission d'enquête a pu auditionner certains de leurs auteurs avec profit.

Des décisions publiques importantes, mais passées un peu inaperçues, ont porté sur les problèmes abordés par votre commission, qu'il s'agisse de la publication de la liste française des états non coopératifs le jour même de l'audition par votre commission de l'ancienne ministre du budget, des réformes adoptées dans le cadre de la lutte contre le blanchiment qui concerne de plus en plus explicitement, et c'est heureux la fraude fiscale, des dispositifs proposés dans le cadre du projet de loi de finances rectificative en cours de discussion...

Malheureusement aussi des « affaires » ont pris un certain développement, des informations judiciaires ayant pu être ouvertes au cours des travaux de votre commission, celle-ci pouvant peut-être être « gratifiée » d'une certaine influence puisque le cours de la justice semble s'être un peu accéléré dans le semestre écoulé.

A ce propos, votre commission a fait un premier choix qu'il faut défendre : sans rien s'interdire, sauf d'outrepasser ses prérogatives constitutionnelles, l'option de ne point faire pencher les travaux de la commission sur le versant inquisitif les a globalement inspirés.

Sans doute l'ampleur de la tâche eût-elle été trop lourde. La liste des « listes » connaît une sorte d'expansion qui défie les moyens d'une structure parlementaire et qui pourrait bien se poursuivre. La dimension de l'évasion fiscale internationale et ses procédés souvent dissimulés préviennent des investigations individuelles qui réclament aux services de contrôle des moyens et du temps, précieuses ressources dont manque par trop une commission d'enquête parlementaire. Le propos d'une commission d'enquête comme celle portant sur notre sujet, vaste, global, ne peut être prioritairement de s'attacher au particulier. Son utilité profonde est d'envisager la « structure », le système pour suggérer des solutions aux limites d'une politique publique.

Parmi les limites observées par votre commission figure, à l'évidence, la confiance. Restaurer celle-ci, pour une institution comme la nôtre, ne consiste pas à se substituer aux organismes dont c'est la charge que de traiter les pathologies les plus « glauques ».

Autrement dit, plutôt que de « balancer des noms », envisager à quel point les institutions en charge de l'ordre républicain peuvent se trouver confronter à des « difficultés » dans l'exercice de redressement des situations illicites et s'efforcer de trouver les moyens de les surmonter.

La commission de son côté a voulu restaurer l'espoir que les zones les plus sombres soient un jour éclairées.

L'ambiance qui a présidé à ses travaux a été empreinte de respect mutuel, d'une forme de complicité aussi dans la volonté de découvrir, de contribuer à faire avancer les choses.

Tout cela doit beaucoup au président de la commission d'enquête, notre collègue Philippe Dominati, que votre rapporteur souhaite remercier très vivement pour sa présidence qui a permis beaucoup. Les membres du Bureau et tous les sénateurs de la commission qui se sont impliqués dans un travail intense et aux dimensions extrêmement variées ont considérablement contribué à l'intelligence d'un sujet particulièrement complexe.

Un consensus s'est formé au sein de la commission, celui de privilégier le travail au fond mais aussi celui de la transparence. Les auditions ont été systématiquement ouvertes au public et à la presse.

Au moment de la rédaction du présent rapport, votre rapporteur a souhaité prolonger cette transparence. Il ne dissimulera à l'opinion publique, qui y a droit, aucun des doutes qu'il a pu éprouver. Certains d'entre eux, non couverts par des procédures judiciaires en cours, seront formulés dans le corps de ce rapport. D'autres ne peuvent désormais plus l'être, malgré la transmission à votre rapporteur de témoignages, que le Bureau de votre commission a pu partager, comportant des imputations qu'il appartient à la justice de désormais apprécier puisque, selon toute vraisemblance, elle en dispose.

Mais ces interrogations ne doivent pas polariser l'attention du lecteur.

L'essentiel de la réflexion a porté sur le système, c'est-à-dire sur le phénomène de l'évasion fiscale internationale et sur les actions publiques conduites pour le combattre.

Sur ce point, votre rapporteur n'ignore pas que des appréciations nuancées peuvent exister au sein de la commission, ce qui n'est que normal s'agissant de questions qui sont naturellement perçues différemment selon la sensibilité politique de chacun.

Mais il ne faut pas que ces différences cachent l'essentiel, à savoir l'existence d'une forme de consensus pour réprouver l'évasion fiscale internationale, consensus républicain, à la française, et dont notre pays aura grandement besoin au cours des années à venir.

Il est utile qu'existe un tel consensus en France car, il ne faut pas s'y tromper, votre rapporteur a de sérieux doutes sur la réalité des intentions de conduire en la matière une politique coopérative à l'échelon international...

Comme il existe une concurrence fiscale, il existe sans doute une sorte de mistigri de la lutte contre l'évasion fiscale qui s'analyse en partie dans les termes de ladite concurrence fiscale. Si en ce domaine, votre rapporteur voit notre pays comme plutôt exemplaire, certains griefs ont pu être communiqués contre lui. Ainsi, de la décision de s'abstenir de participer à un groupe d'administrations fiscales constitué pour clarifier la situation du Liechtenstein... Par ailleurs, la volonté de lutter contre l'évasion fiscale internationale peut avoir été mise en balance parfois avec d'autres préoccupations.

Mais, ces réserves doivent être pesées à l'aune d'autres observations. L'attitude de nombre de pays européens concernant les accords Rubik avec la Suisse, qui représentent des enjeux autrement plus importants, a de quoi offusquer quand le principe d'une politique d'échange d'informations est l'esprit de la réaction européenne et mondiale à notre problème. A cet égard, les amendements à la procédure FATCA consentis par les États-Unis à la Suisse ont peut-être été décisifs. Il est tout de même étonnant que des pays considérés comme globalement fiables puissent de leur fait se trouver soumis à des exigences plus strictes que d'autres moins transparents.

Par ailleurs, il faut envisager que le développement d'un droit mou, mais porteur d'obligations pouvant être sérieusement sanctionnées, soit instrumentalisé à des fins de puissance par certains États.

On peut là aussi se demander quelle justification existe à imposer à des pays européens exemplaires en matière de coopération fiscale de respecter des obligations plus dures que celles finalement imposées à des juridictions de secret bancaire...

Le champ embrassé par la proposition de résolution fondatrice de notre commission d'enquête était vaste et pouvait prêter à plusieurs prolongements.

Le choix de votre commission s'est porté sur l'une d'entre elles : l'élucidation des phénomènes d'évasion fiscale et des conditions de lutte contre ce phénomène.

Votre rapporteur le croit tout à fait fidèle à l'esprit de la proposition de résolution du groupe CRC auquel il appartient.

Il aboutit à se concentrer sur des phénomènes dont la nature est difficile à appréhender, - on le verra -, mais dont l'ampleur et la nocivité des effets ne sont guère discutables.

Ce n'est pas à dire que la délocalisation pour motif fiscal, qui pourrait utilement faire l'objet d'une mission d'information de notre Haute Assemblée, n'exerce pas des conséquences regrettables.

Mais l'évasion fiscale et la « fuite fiscale », si elles ont des racines communes, - l'hétérogénéité fiscale du monde contemporain - ne sont pas un seul et même phénomène .

Sans doute l'une et l'autre peuvent s'auto-entretenir mais il convient de les distinguer afin d'identifier les politiques qu'il faudrait entreprendre pour les surmonter chacune.

Votre commission d'enquête ne saurait prétendre dépasser toutes les limites d'une pensée fiscale manifestement embarrassée par la notion d'évasion fiscale.

Pourtant, il est plus que souhaitable que le flou qui entoure celle-ci soit dissipé. Il en va de la précision du propos et de la justesse et de l'efficacité non seulement des décisions individuelles de l'administration fiscale et des juges mais encore de notre politique de lutte contre l'évasion fiscale et, au-delà encore, sans doute, de notre politique fiscale.

Prise dans un sens non technique , l'idée d'évasion fiscale recouvre une multitude de phénomènes qui manquent profondément d'unité : l'exil fiscal, la délocalisation fiscale, la gestion astucieuse d'une situation fiscale... L'unité n'est alors pas dans le phénomène, elle se trouve dans un sentiment diffus de réprobation.

Prise dans un sens plus technique , l'évasion fiscale est marquée par l'origine fiscalo-juridique des conceptions par lesquelles on l'envisage dans notre système juridique.

Elle est de ce fait indéterminée puisque considérée comme un phénomène général pouvant relever de la saine et habile optimisation d'une situation fiscale, réservée par le principe de « libre choix de la voie la moins imposée » , ou, au contraire, devant être rangée dans le champ de l'illicite.

Si aucune de ces deux approches n'est complètement récusable, aucune d'entre elles n'est vraiment satisfaisante.

C'est pourquoi le présent rapport s'en écarte, considérant que son objet doit répondre à une conception de l'évasion fiscale précise mais plus large que celle que notre système fiscalo-juridique comporte.

Cela demande, sinon un complet renouvellement, du moins un effort pour mieux tenir compte de la dimension éminemment économique d'une notion dont la nature s'échappe quand on l'aborde selon l'angle traditionnel, celui du seul droit.

Le parti a donc été pris de ne point traiter de l'évasion à motif fiscal en soi. Non qu'elle ne puisse relever de l'évasion fiscale au sens du présent rapport, soit en la mettant en oeuvre, soit en en réunissant les conditions de prospérité.

Pas davantage parce qu'elle n'appelle pas d'objections. Au demeurant, nombre d'entre elles sont évoquées.

Mais, le phénomène de la délocalisation à motif fiscal au sens large est bien plus vague que celui, plus précis, d'évasion fiscale.

Disons-le d'emblée, aux yeux de votre rapporteur, il y a évasion fiscale internationale lorsqu'une valeur, économique ou susceptible d'une conversion économique, se voit réduite au plan fiscal de sorte que les prétentions légitimes du fisc perdent une partie de leur effet au moyen, ou par l'intervention, de choix impliquant une dimension internationale.

Cette approche est voisine de l'idée générale suggérée par M. Pierre-Sébastien Thill : « Peut-être trouvons-nous là une source de définition de l'évasion fiscale : une structuration ou un investissement faisant apparaître une « décorrélation » entre la substance économique en France et celle qui est établie à l'étranger ».

L'évasion fiscale internationale trahit un principe très ancien « Ubi emolumentum, ibi onus », (là où est le profit, là est la charge).

Votre rapporteur propose de l'envisager en fonction des enseignements de la « nouvelle école d'économie géographique », autrement dit comme consistant à profiter de rentes d'agglomération sans en acquitter le coût, ce qui est toute la manière du passager clandestin, qui est la figure même de l'évadé fiscal.

Si la délocalisation pour motif fiscal prise dans sa globalité - nombre de ses modalités pouvant, insistons-y, la rattacher à l'évasion - n'entre pas dans ce cadre plus restreint ce n'est pas parce qu'elle ne lèserait pas des intérêts fiscaux. Mais léser des intérêts ce n'est pas léser un droit, ce que fait de son côté l'évasion fiscale.

Assurément, la délocalisation fiscale, des particuliers comme des entreprises, manifeste l'existence de limites à la puissance des prérogatives du souverain fiscal, limites dont on peut s'accommoder ou, au contraire, dénoncer, mais limiter une prérogative ce n'est pas anéantir les droits constitués dans le cadre où elle subsiste.

Aux yeux de votre rapporteur, le fonctionnement de l'économie contemporaine présente des dangers économiques et politiques considérables, des déséquilibres aux effets sans doute pas irrémédiables mais qui peuvent être transitoirement très graves.

La concurrence fiscale doit être disciplinée, régulée, cela ne fait pas de doute dans son esprit. Ses effets sont d'une extrême gravité puisqu'elle rompt l'équité fiscale, détruit les bases des politiques d'élévation de la croissance potentielle et d'instauration d'une croissance soutenable. Il n'est pas viable d'y répondre en s'alignant sur elle : de jeu à somme nulle (considéré dans sa dimension internationale puisque les gains de l'un sont totalement conditionnés par les pertes de l'autre), la concurrence fiscale se transformerait en un jeu à somme considérablement négative.

Mais, la concurrence fiscale, si elle est un contexte de l'évasion fiscale au sens du présent rapport, déploie des effets qui, pour être plus que préoccupants, ne relèvent pas toujours de l'évasion fiscale dont on entend traiter ici spécifiquement.

Pour le dire d'un mot, tout déplacement international des activités ne relève pas nécessairement de l'évasion fiscale internationale : seuls les transferts lésant des droits fiscaux légitimes en relèvent.

Pour les autres, on parlera plutôt de « fuite fiscale », sous d'importantes réserves toutefois puisqu'il serait inconsidéré d'assimiler toute extension des activités économiques au-delà des frontières à un tel phénomène.

Avec cette approche, admettons-le, on ne choisit pas la voie de la simplicité. On pourrait s'abandonner au royaume suggestif des simples faits. On se range dans une problématique plus complexe, qui oblige à quelques réflexions théoriques.

Toute la difficulté est celle de la définition du droit fiscal légitime , que l'évasion fiscale vient léser.

Le titulaire de ce droit est incontestablement le souverain. La question posée est celle de l'étendue de ses droits que vient étrécir l'évasion fiscale internationale.

Sur ce point, l'on peut écarter d'emblée, pour leurs prolongements extrêmes, deux conceptions qui ne sont pas admises dans l'état historique de nos valeurs :

- celle qui récuse toute souveraineté autre que celle des individus dans une vision libertarienne radicale qui exclut toute légitimité fiscale, tout droit du souverain et limite ainsi ceux-ci à la portion congrue ;

- celle qui attribue aux décisions de l'État une légitimité per se et qui correspond à une vision nominaliste du souverain quelles que soient ses décisions ; le droit du souverain, c'est ce qu'il décide et l'on sort alors du Droit pour entrer dans le domaine de la force pure.

Situons-nous, au contraire, dans notre conception du droit où les prérogatives fiscales de l'État sont consacrées, mais selon des limites d'ordre constitutionnel et recherchons quels sont les fondements formels et substantiels de son titre de créance fiscale.

Clairement, le souverain peut mais il ne suffit pas qu'il veuille pour pouvoir, ou plus précisément pour avoir le droit de tout pouvoir.

Pour avoir ce droit, il lui faut respecter des formes et des limites substantielles. Le Parlement est naturellement attaché aux premières. Il peut dans une certaine mesure déplacer les secondes.

Ces problèmes de limites sont fondamentaux pour notre sujet ; ils cernent l'étendue des prérogatives fiscales et par conséquent permettent d'approcher les pratiques qui les transgressent.

Dans les conceptions modernes, les fondements économiques de l'impôt tendent à occuper une place grandissante .

En particulier, l'impôt est dû à raison de la détention d'actifs monétaires ou non monétaires, détention qui fonde substantiellement le processus de constitution de la dette fiscale.

Par ailleurs, ces valeurs sont rattachables à un espace de souveraineté fiscale (une « agglomération »), et ce rattachement justifie l'imposition au nom des fonctionnalités disponibles dans cet espace et qui dépendent d'un ensemble complexe incluant le système fiscalo-distributif.

C'est ici le grand enseignement des théories économiques contemporaines portant sur les « effets d'agglomération », mais aussi d'une pensée holiste qui voit le social comme plus que la somme des individus.

Ces progrès de la théorie de l'impôt sont au coeur de la réflexion de votre rapporteur sur la nature de l'évasion fiscale internationale et sur les instruments pratiques que sa « répression » implique.

Ainsi, matériellement, la légitimité de l'imposition repose sur le constat que des valeurs sont présentes dans un espace de souveraineté qui contribue à leur formation, à leur jouissance aussi, conférant un titre légitime au souverain, fondant ses prérogatives .

L'exercice de ces prérogatives doit cependant respecter les limites d'ordre légal, et encore plus les limites constitutionnelles, qui peuvent le borner. C'est une question de droit . Il faudra y revenir.

Ceci fait, le devoir du contribuable est de respecter la créance fiscale du souverain.

L'évasion fiscale est répréhensible en ce qu'elle viole ce devoir.

Pour l'évasion fiscale internationale elle procède à la soustraction à une dette fiscale doublement fondée (formellement et matériellement) au moyen d'opérations internationales en diminuant la valeur économique appréhendable par le fisc par rapport à celle réellement constituée dans l'espace commun. Elle est profondément condamnable parce qu'elle lèse, non seulement des intérêts fiscaux, mais encore de véritables droits fiscaux.

Ce cadre conceptuel suffit-il ? La réponse ne peut malheureusement être tout à fait positive.

D'un point de vue normatif , deux problèmes se posent :

- celui de la juste valeur , c'est-à-dire de la référence en fonction de laquelle apprécier la valeur fiscale qui devrait être offerte à l'impôt, autrement dit la valeur normalement appréhendable par lui ;

- celui, plus pratique, de la portée de la norme fiscale qui, à une même valeur intrinsèque, peut faire correspondre soit, par choix, soit involontairement, des valeurs fiscales différentes.

Ces questions sont au coeur de notre système fiscal et des réflexions qu'il suscite, en France mais aussi ailleurs. On le vérifiera dans le corps du présent rapport quand seront exposés les mécanismes de contrôle des prix de cession internes aux entreprises ou encore le projet ACCIS, d'assiette consolidée d'impôt sur les sociétés en Europe.

D'un mot, il faut évoquer la portée de la loi fiscale. Celle ci se trouve pour ainsi dire désarmée dans sa volonté d'appréhender une vie économique qui se complexifie et offre en pratique une distribution de cas particuliers. La loi veut, mais elle ne peut pas tout vouloir.

De plus, elle doit compter avec la liberté. Dans notre tradition juridique, il faut respecter la liberté au sens de notre Constitution, mais encore ses différents dérivés auxquels sont prêtés parfois des effets qui déjouent en quelque sorte la force de la loi.

Un principe essentiel doit être mentionné : celui qui consacre la liberté de choix de la voie la moins imposée, principe qui réserve au contribuable la liberté de pratiquer, dans certaines limites, une optimisation de sa situation fiscale, ce que les anglo-saxons nomment le « tax planning ».

Cette liberté ouvre actuellement assez grand le champ de la conformité fiscale dans lequel on ne saurait trouver d'évasion fiscale au sens du présent rapport, qui lui confère une valeur condamnable.

Ce champ a pu être restreint, mais la question de ses limites reste posée.

C'est à notre système juridique et institutionnel de mieux les tracer afin que l'usage fait de la liberté ici envisagée, qui ne saurait être absolue, soit conditionné à la justice fiscale, qui veut que chacun paie sa dette.

La manière dont ces limites sont actuellement tracées, à la suite de constructions qui sont souvent d'origine prétorienne, que ce soit par l'abus de droit ou par l'acte anormal de gestion, est sans doute perfectible pour mieux écarter l'évasion fiscale internationale et restaurer dans tout son sens le principe Ubi emolumentum, ibi onus et qu'ainsi toute la portée de notre loi fiscale lui soit rendue .

Mais il faut ajouter un propos, essentiel dans le monde fiscal contemporain. Une prérogative fiscale fondée en droit n'est pas nécessairement une puissance fiscale mobilisable en fait.

La loi fiscale doit être soutenable, et cette soutenabilité ne dépend pas uniquement du souverain car la concurrence fiscale des autres souverains limite sa puissance.

C'est la question de la concurrence fiscale internationale à laquelle il faut consacrer quelques mots, non seulement parce qu'elle est la toile de fond de notre sujet, mais encore parce que la lutte même contre l'évasion fiscale internationale s'inscrit dans ce contexte très précis, et doit donc être pensée, en fonction de cette réalité .

Sur ce point aussi, notre commission a réuni un consensus fort même si des nuances sur les marges d'action de notre pays ont pu l'accompagner, nuances qui reflètent celles de l'évaluation des effets de la concurrence fiscale internationale .

Celle-ci, ainsi que d'ailleurs, plus globalement, l'existence d'une marqueterie fiscale mondiale avec des régimes fiscaux très différenciés, a donc été au coeur des travaux de votre commission non seulement parce que c'est de ces contrastes, de cette concurrence, que se nourrit l'évasion fiscale internationale, mais encore parce que la lutte conduite contre celle-ci y est soumise.

Pour autant, la concurrence fiscale crée deux effets qu'il faut distinguer car ils sont, subtilement, différents, étant observé que ces deux effets peuvent avoir des liens pratiques entre eux.

Le premier de ces effets peut être nommé « fuite fiscale » . Elle recouvre les transferts internationaux d'activité économique réalisés pour (ou ayant pour effet de) profiter d'un régime fiscal plus favorable.

L'évasion fiscale internationale s'en distingue, du moins dans un sens technique, dans la mesure où elle consiste à violer une obligation fiscale, une dette fiscale légitime, que celle-ci soit consacrée par la loi ou qu'elle ne le soit pas 1 ( * ) .

A l'évidence, ces deux processus ont, entre eux, des liens pratiques .

La fuite fiscale par déplacement de certains actifs à l'étranger peut être réalisée selon des modalités constitutives d'évasion fiscale ; elle peut favoriser l'évasion fiscale qui, elle-même, peut favoriser cette évaporation.

Mais, les deux problèmes sont, par nature, différents.

Cette différence ne doit pas être ignorée ; elle a des effets sur la précision des politiques à mettre en place.

Pour autant, la concurrence fiscale est une racine commune à ces deux phénomènes et tout ce qui pourra être entrepris pour la réguler, ou en limiter les effets, apportera des solutions et à l'évaporation fiscale et à l'évasion fiscale.

Globalement, l'évasion fiscale internationale se manifeste, plutôt que par des délocalisations du titulaire, ou de la source de création, des revenus ainsi soustraits au fisc, par des transferts indus de matière fiscale à l'aide de stratagèmes - ce que le monde anglo-saxon appelle « income shifting ».

On pourrait d'ailleurs considérer que cette observation est quelque peu tautologique. La délocalisation du contribuable rend logiquement quasiment impossible l'évasion fiscale pour la bonne raison qu'elle rompt par nature la relation fiscale :

- pour les personnes physiques , seuls les résidents sont imposés en France ;

- les sociétés ne sont imposées qu'à raison de leurs résultats français qui, du moins en théorie, ne peuvent pas être délocalisés du seul fait qu'elles modifient leur résidence fiscale 2 ( * ) . Pour elles, seule la fin de l'activité réalisée en France a les effets qu'on redoute pour les particuliers d'un changement de résidence.

Mettre les délocalisations au coeur de la problématique de l'évasion fiscale, sans plus de précisions aurait été formellement illogique et aurait donné une extension excessive à l'objet même du présent rapport. Elles sont un aspect important des effets de la concurrence fiscale, mais les travaux de votre commission d'enquête sont spécifiquement consacrés à l'évasion fiscale. La concurrence fiscale internationale appelle ses analyses propres et des remèdes particuliers.

Pour autant, la concurrence fiscale internationale est bien à la racine de l'évasion fiscale et les analyses qu'on peut en faire ont un réel intérêt pour envisager les termes de l'action conduite contre l'évasion fiscale internationale.

Par ailleurs, s'il faut consacrer quelques développements à ce sujet, c'est aussi parce que la récente campagne présidentielle a été l'occasion de saisir l'opinion publique de deux questions tout à fait importantes mais présentées de façon excessivement « synthétiques » comme relevant globalement de la problématique de l'évasion fiscale internationale.

- le premier sujet est celui du taux d'imposition des grandes entreprises décrit comme très inférieur à celui du reste de la population des entreprises ;

- le second sujet est celui de l'imposition des français qui résident à l'étranger.

Ces deux questions ne relèvent de l'évasion fiscale internationale au sens du présent rapport que pour partie et pour des raisons qui, bien qu'apparentées, sont différentes. En évoquant d'emblée l'une d'entre elles, on fera ressortir le périmètre du sujet traité dans le présent rapport tout en proposant quelques grilles de lecture de la concurrence fiscale internationale.

Dans cet avant-propos, on n'abordera que la première question, la seconde étant explicitée dans le corps du rapport.

S'agissant de la fiscalité appliquée à nos groupes internationaux , on voudrait commencer la réflexion en évoquant le triptyque : « commerce extérieur - investissements français à l'étranger - fiscalité ».

L'évolution du commerce extérieur français est particulièrement préoccupante. Depuis les années 2000, le déficit se creuse ce qui, outre les problèmes de soutenabilité associés à cette mauvaise performance, déprime la croissance économique. L'amplification du déficit ôte chaque année quelques points de croissance à l'économie française et se traduit par du chômage supplémentaire.

Il faut aussi souligner que le déficit extérieur est source de moins values fiscales. Sur la base d'une contribution négative du commerce extérieur à la croissance de 0,5 point de PIB par an la perte fiscale peut être estimée à 0,25 point de PIB chaque année, soit, sur dix ans (au moins) 2,5 points de dette publique supplémentaires.

Une partie non négligeable du déficit résulte de la facture énergétique alors même que la France dispose d'une (très) relative autonomie en ce domaine et d'une des plus grandes entreprises mondiales d'exploitation des énergies fossiles et gazières sans compter l'existence d'autres très grands groupes du secteur. Cependant, l'absence de matières premières énergétiques dans son sol, du moins dans les conditions actuelles des connaissances, combinée aux conditions de partage de la rente pétrolière exerce des effets majeurs sur l'équilibre économique énergétique du pays :

- la France importe ses besoins à des prix tendanciellement croissants ;

- les bénéfices des groupes multinationaux qui opèrent dans le secteur sont réalisés à partir d'entités localisées à l'étranger sur lesquelles peut peser une fiscalité locale élevée dont ne bénéficie évidemment pas notre pays en dépit des apports de toutes sortes par lesquels il contribue à la réussite industrielle et commerciale de ces groupes (voir infra pour de plus amples développements).

Mais il existe d'autres facteurs que l'énergie pour rendre compte de l'état de notre balance commerciale. A l'évidence la concurrence des pays émergents compte. La nouvelle division internationale du travail oblige à des transitions qui mettent à mal la compétitivité des économies occidentales, contraintes à des évolutions difficiles de leurs spécialisations. Mais, l'essoufflement de nos exportations, qui est l'un des principaux vecteurs de la crise de notre commerce international, se manifeste à l'intérieur de l'Europe elle-même. Pourtant, nos prix à l'export ne sont pas plus dynamiques que ceux de notre voisin allemand qui lui ne connaît pas, c'est le moins qu'on puisse dire, ce problème. Ce n'est pas à dire que notre compétitivité soit indemne malgré les efforts salariaux réalisés. Les diagnostics les plus sérieux convergent vers le constat d'un couple prix-qualité qui se serait dégradé et mettent en évidence l'insuffisante montée en gamme des produits français. Relevons simplement à cet égard que l'appareil productif français souffre sans doute moins de son retard par rapport à une Allemagne dont la spécialisation industrielle est assez proche de la nôtre, avec cependant des produits plus diversifiés et plus haut de gamme dans les secteurs où elle se déploie, que d'être absent des grands secteurs où les pays à la frontière technologique industrielle, les États-Unis principalement, se situent. Remarquons aussi que la démographie exportatrice de la France n'égale pas celle de notre grand voisin continental connu pour disposer de PME plus fortes ayant un accès plus large aux marchés d'exportation (voir à ce sujet, le rapport de notre collègue Bernard Angels sur « la prospective du couple franco-allemand »).

Mais soulignons surtout une des singularités de l'appareil productif français très marqué par l'existence de grands groupes opérant dans des secteurs où l'Allemagne est assez peu présente ; c'est-à-dire les services aux entreprises et certains biens de consommation. Cette structure productive contrastée qui voit la France plus orientée vers les services que l'Allemagne et disposer d'une industrie souvent trop moyenne gamme, avec de très notables exceptions bien sûr, exerce un effet trop souvent négligé sur les conditions d'insertion de l'économie française dans la mondialisation . Pour en apprécier les détails, on renvoie également au rapport précité de notre collègue Bernard Angels, mais il faut en souligner ici une composante essentielle : l'existence d'une base de vente directement implantée à l'étranger dont le chiffre d'affaires représente plusieurs fois le niveau des exportations françaises (environ le double ).

Cette réalité ne peut être qualifiée comme la démonstration d'un choix systématique fait par les entreprises de préférer développer leurs affaires dans le monde à partir de l'étranger plutôt qu'à partir de la France dans un univers où elles seraient libres de substituer un choix d'implantation à un autre. Il existe de nombreux motifs économiques de s'implanter directement à l'étranger notamment quand la relation de proximité est essentielle à la réussite des projets. IDE et exportations ne sont pas toujours économiquement parfaitement substituables .

Par ailleurs, le contenu des exportations en valeur ajoutée doit être considéré pour apprécier les effets d'une perte de dynamique des exportations directes. A cet égard, le modèle allemand, dans sa dimension d'exemplarité mérite bien des nuances puisque de nombreuses exportations allemandes ne sont en réalité que des importations auxquelles la force productive localisée en Allemagne n'apporte que peu de valeur ajoutée.

Il n'empêche que ce peu de valeur dégage des valeurs ajoutées unitaires que le volume des exportations allemandes convertit en une valeur ajoutée globale mieux que significative, la contribution du commerce extérieur allemand à la croissance du pays atteignant des niveaux singulièrement élevés. En bref, si l'Allemagne est une « économie de bazar » selon l'expression empruntée à l'économiste allemand Zinn, le bazar est immense.

Il produit des revenus pour les agents privés qui participent à son expansion mais aussi pour les finances publiques allemandes dont la dynamique des recettes dépend très étroitement du commerce extérieur, à mesure de la contribution de ce dernier à la croissance du pays.

Par comparaison, les finances publiques françaises profitent peu des ventes réalisées par les groupes français à l'étranger et des bénéfices associés.

Par ailleurs, le déploiement du capital à l'étranger pose le problème de ses liens avec l'évasion fiscale : s'il apparaît peu contestable que la complexification des groupes est une source potentielle d'évasion, on ne peut écrire l'équation délocalisation = évasion fiscale sans faire intervenir des variables tierces, pour la très simple raison que notre impôt sur les sociétés ne fonde pas le droit d'imposer les bénéfices réellement réalisés à l'étranger. Il n'y a évasion fiscale internationale que si les bénéfices réalisés à l'étranger incorporent un bénéfice qui aurait dû être rattaché à la France. Relevons toutefois qu'à ce stade, l'ampleur des enjeux peut être établie. Les modalités d'adaptation de notre appareil productif à la mondialisation, par transfert international d'actifs, attachent à l'examen des gestions fiscales des entreprises des enjeux particulièrement importants.

On le voit, ce détour ne nous a pas éloignés de notre sujet.

Il permet de mieux situer le débat ouvert par le constat d'une très faible taxation des grandes entreprises françaises , présenté comme entrant dans la problématique de l'évasion fiscale internationale par la démonstration qu'il apporterait en soi d'une pratique courante de l'évasion par les entreprises en cause. Si les pratiques d'évasion fiscale des entreprises multinationales peuvent légitimement être envisagées, pour être réprimées, on ne saurait les déduire des seuls constats du Conseil des prélèvements obligatoires (CPO) sur leur taux d'imposition, ainsi que M Olivier Sivieude a pu notamment l'indiquer très clairement à votre commission.

Pour autant, le débat alors ouvert présente un grand intérêt et il faut y revenir un peu en détail.

Ce débat a été lancé à la suite d'un rapport du Conseil des prélèvements obligataires (CPO) qui après avoir relevé une forte progression des recettes d'impôt sur les sociétés dans les années 2000 (avec toutefois un tassement en 2008), a fait ressortir la faiblesse du taux d'imposition desdites entreprises en le comparant avec celui des entreprises de dimension plus réduite.

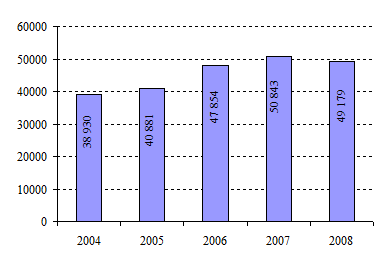

Évolution des recettes nettes d'impôt sur les sociétés (hors IS par voie de rôle)

Source : DGFIP

La France, comme de nombreux pays européens, établit un lien étroit entre la comptabilité et la fiscalité comme le rappelle justement le CPO.

L'assiette taxable est constituée par le résultat fiscal de l'entreprise et, pour sa détermination, « les entreprises doivent respecter les définitions édictées par le plan comptable, sous réserve que celles-ci ne soient pas incompatibles avec les règles applicables pour l'assiette de l'impôt ».

Dès lors, seules les charges effectivement comptabilisées sont prises en compte par le droit fiscal. Ainsi, la déductibilité fiscale des frais généraux, des amortissements ou des provisions est notamment subordonnée à leur comptabilisation en compte de charges.

Compte tenu de l'existence d'une certaine souplesse comptable, l'établissement de l'impôt est ainsi directement lié à des choix réalisés en ce domaine dont le contrôle de significativité (de fidélité) s'impose pour une bonne application de la loi fiscale.

Sur l'ensemble des entreprises assujetties, celles qui ont souscrit une déclaration de résultats, seule la moitié a dégagé un bénéfice fiscal et acquitté un versement d'IS en 2007 .

Cette observation du CPO oblige à s'interroger sur l'éventualité que les pratiques d'optimisation fiscale soient largement répandues (même s'il est peu vraisemblable qu'elles passent majoritairement par l'évasion fiscale internationale).

Les résultats de l'IS conduisent à d'autres interrogations .

Ventilation des paiements d'IS selon la taille des entreprises (2007)

(en milliers et en millions d'euros)

|

Effectifs* |

Nombre d'entreprises assujetties |

Nombre d'entreprises ayant payé l'IS |

Montants bruts |

|

Moins de 250 salariés |

1 104,6 |

523,9 |

29 314,9 |

|

De 250 à 499 salariés |

6,5 |

1,4 |

2 634,4 |

|

De 500 à 1 999 salariés |

9,3 |

1,1 |

7 387,2 |

|

2 000 salariés et plus |

12,1 |

0,5 |

19 440,4 |

|

Non rapprochés |

35,6 |

1 270,9 |

|

|

Total |

1 132,5 |

562,6 |

60 047,7 |

Source : DGFIP

* Effectifs du groupe pour les entreprises intégrées

On retrouve dans le tableau ci-dessous le chiffre indiquant les proportions des entreprises déclaratives réellement contribuables à l'IS : 562 600 en 2007 sur un total de 1 132 500 entreprises, soit un taux de contribution effective de moins de 50 %.

Ce taux de contribution effective varie selon la taille des entreprises et il est d'autant plus faible que les entreprises comptent plus de salariés.

Taux de contribution effective par taille de l'entreprise (2007) 3 ( * ) (en %)

|

Moins de 250 salariés |

47,4 |

|

De 250 à 499 salariés |

21,5 |

|

De 500 à 1 999 salariés |

11,8 |

|

2 000 salariés et plus |

4,1 |

|

Total |

49,7 |

1) L'apparente incohérence des chiffres est due à la catégorie des entreprises non rapprochées qui comptent 35 600 unités.

Les chiffres du CPO révèlent une très forte décroissance du taux de contribution à mesure qu'augmente la taille des entreprises.

Près de la moitié des entreprises de moins de 250 salariés assujetties ont acquitté une dette fiscale à l'impôt sur les sociétés.

De fait, elles auraient payé la moitié des recettes brutes de l'impôt sur les sociétés en 2007 4 ( * ) alors même qu'elles bénéficient depuis 2002 d'un régime de faveur consistant en un taux réduit de 15 % 5 ( * ) quand leur chiffre d'affaires hors taxe est inférieur à 7,63 millions d'euros. Le coût du dispositif pour les finances publiques est estimé à 2 milliards d'euros pour une population d'entreprises de 450 000 unités.

Ce régime fiscal préférentiel se traduit par une réduction d'impôt moyenne de l'ordre de 8 % pour des bénéficiaires.

Au-delà de 2 000 salariés, le taux n'atteint pas 5 %, si bien que sur 12 100 entreprises assujetties, seules 500 supportent effectivement un prélèvement au titre de l'impôt sur les sociétés.

Cette situation n'empêche pas que les recettes d'impôt sur les sociétés ressortent comme fortement concentrées au niveau de ces entreprises puisque ces 500 entreprises auront acquitté 38,2 % des recettes nettes de cet impôt en 2007 (19,4 sur 50,8 milliards d'euros).

La question de savoir si ces constats peuvent fonder un diagnostic d'évasion fiscale internationale ne peut être éludée.

Le Sénat a eu à se pencher sur cette question à travers une proposition de loi tendant à améliorer la justice fiscale, à restreindre le « mitage » de l'impôt sur les sociétés et à favoriser l'investissement.

Notre commission des finances avait largement rendu compte de la situation de concurrence fiscale en Europe en mentionnant « une course à la baisse du taux nominal » comme manifestation d'une « concurrence fiscale en Europe (qui) s'est intensifiée ces dernières années ».

Avec une grande justesse, elle avait relevé la contagion de cette baisse et, en particulier, l'adoption de « mesures d'attractivité » par de grands pays, à la suite de celles adoptées par les petits pays en les précisant dans ces termes :

« Depuis le début des années 2000, et en particulier avec l'élargissement de l'UE aux pays baltes et d'Europe centrale, un nombre croissant d'États membres s'est engagé dans la voie de l'abaissement graduel ou immédiat du taux d'IS, ce mouvement ayant tendance à s'auto-entretenir et à s'amplifier par « contagion ». Si des « petits » pays tels que l'Estonie, la Slovaqui e ou l'Irlande ont été précurseurs dans le cadre d'une stratégie agressive d'attraction des investissements étrangers, certains de nos principaux partenaires, en particulier l'Allemagne et le Royaume-Uni, ont adopté plus tardivement mais de façon résolue cette démarche.

Le récent rapport thématique de la Cour des comptes sur « les prélèvements fiscaux et sociaux en France et en Allemagne », publié en février 2011, précise ainsi que la réforme allemande a été réalisée en deux temps : la loi du 23 octobre 2000 a substitué un taux unique de 25 % à l'ancien système de double tau x, puis le taux a été abaissé à 15 % au 1er janvier 2008, en contrepartie d'un élargissement substantiel de l'assiette. En incluant la contribution de solidarité et la taxe locale sur le commerce ( Gewerbesteuer ), le taux nominal moyen d'imposition des bénéfices des entreprises s'élève aujourd'hui à environ 3 1%, contre 38,65 % fin 2007.

De même, au Royaume-Uni , le gouvernement conservateur a annoncé, le 23 mars 2011, une amplification de la baisse du taux d'IS, qui passera de 28 % 8 ( * ) à 23 % d'ici l'année fiscale 2014/2015, au lieu de 24 % prévu initialement, grâce à une baisse de deux points dès l'exercice 2011/2012.

A contrario , le taux nominal d'IS a également diminué en France, mais selon un mouvement plus précoce et de moins grande ampleur - car partant d'un niveau plus élevé - que dans le reste de l'Europe. En outre, la tendance s'est inversée durant les années 1990. Le taux d'IS est ainsi passé de 50 % en 1985, soit un niveau particulièrement élevé, à 42 %, 35 % (en 1988) puis 33,33 % en 1994, soit à l'époque un taux attractif en Europe. Compte tenu des diverses majorations (« surtaxe Juppé ») et contributions sociales, le taux nominal global est ensuite remonté à 41,67 % en 1998 avant de redescendre par paliers pour se stabiliser à 34,43 % depuis 2006.

Sur la période 1998-2009, l'Allemagne a ainsi réduit son taux nominal global d'imposition des bénéfices de 25,6 points, tandis que la France ne l'a réduit que de 7,2 points.

Taux nominal d'imposition sur les

bénéfices des sociétés

dans les principaux

États en 2010

|

• Pays |

• Taux nominal au 1er janvier 2010 |

• Commentaires |

|

• Allemagne |

• 29,41 % |

• Ce taux moyen inclut l'impôt sur les bénéfices à hauteur de 15 %, une cotisation de solidarité de 5,5 % et l'impôt local sur le commerce (non déductible de l'IS), dont le taux varie entre 7 % et 17,15 %. |

|

• Belgique |

• 33,99 % |

• Ce taux inclut un prélèvement exceptionnel de 3 %. Un taux réduit est appliqué aux entreprises détenues à plus de 50 % par des personnes physiques. Dans la pratique, la possibilité de constater une charge fiscalement déductible à hauteur d'une rémunération des capitaux propres (mécanisme des « intérêts notionnels ») conduit à un taux effectif de 24 % à 27 %. |

|

• Brésil |

• 34 % |

• Inclut l'IS au taux de 25 % et une contribution sociale de 9 %. |

|

• Canada |

• 31 % |

• Ce taux moyen inclut l'impôt fédéral au taux de 18 % et l'impôt de la province, dont le taux est variable. Un taux moyen de 15,5 % s'applique à la fraction des bénéfices qui n'excède pas 500 000 dollars canadiens. |

|

• Chine |

• 25 % |

• Impôt national. Un taux de 20 % est appliqué aux PME, et de 15 % aux entreprises de haute technologie (sous conditions). |

|

• Espagne |

• 30 % |

• Les sociétés dont le chiffre d'affaires n'excède pas 8 millions € bénéficient d'un taux réduit de 25 % pour la part des bénéfices allant jusqu'à 120 202 € (30 % au-dessus). |

|

• États-Unis |

• 40 % |

• Le taux marginal de la taxe fédérale est de 35 %. Les taxes locales peuvent varier entre 1 % et 12 % et sont en général déductibles de l'assiette de l'impôt fédéral. |

|

• France |

• 34,43 % |

• Inclut la contribution sociale sur les bénéfices au taux de 3,3 %, mais pas l'ex-taxe professionnelle. • Les PME répondant à certains critères, notamment un chiffre d'affaires inférieur à 7,63 millions €, bénéficient d'un taux réduit de 15 % sur la fraction des bénéfices inférieure à 38 120 €. |

|

• Inde |

• 33,99 % |

• Pour les sociétés locales, mais 40 % pour les sociétés étrangères. |

|

• Irlande |

• 12,5 % |

• Taux maintenu en 2010 et 2011 malgré les demandes des États de l'eurozone. |

|

• Italie |

• 31,40 % |

• Comprend l'impôt sur les bénéfices (IRES) au taux de 27,5 % et la taxe régionale au taux de 3,9 %, qui est en général calculée sur une base plus élevée que celle de l'IRES. |

|

• Japon |

• 40,69 % |

• Comprend l'impôt national au taux de 30 % et les impôts locaux. |

|

• Pays-Bas |

• 25,50 % |

• Un taux réduit de 20 % est appliqué sur les premiers 200 000 euros de bénéfices. |

|

• Pologne |

• 19 % |

• Pénalité de 50 % en cas de non-documentation des prix de transfert. |

|

• Royaume-Uni |

• 28 % |

• Depuis le 1er avril 2008 (30 % auparavant). Un taux de 21 % s'applique aux sociétés dont les bénéfices ne dépassent pas 300 000 €. |

|

• Russie |

• 20 % |

• Dont 2 % pour l'État fédéral et 18 % pour les régions (avec la faculté de le réduire à 13,5 %). |

|

• Suède |

• 26,30 % |

• Le taux de l'IS était de 28 % jusqu'en 2009. Des provisions taxables peuvent être constituées dans certaines limites de volume (25 % de l'assiette) et de temps (six ans maximum). |

|

• Suisse |

• 21,17 % (canton de Zürich) |

• Comprend les impôts fédéraux, cantonaux et municipaux. Le taux de 21,17 % correspond au régime appliqué à Zürich. Les taux s'étagent entre 12,5 % (Obwalden) et 24,5 % (Genève). |

Sources : KPMG (Etude sur l'imposition des entreprises et les taxes indirectes en 2010), Lettre Vernimmen

Notre commission des finances avait pu à très bon droit relever que la situation décrite par le CPO suggère une forme d'iniquité qui « suscite l'incompréhension, la dégressivité étant contraire à une conception généralement admise de la fiscalité ».

Deux indications données par le rapporteur de la commission des finances à ce propos appellent une attention particulière compte tenu de leur lien avec l'objet de notre commission d'enquête.

En premier lieu , l'existence d'une dégressivité de l'impôt sur les sociétés était présentée comme probable mais... à confirmer .

Le rapporteur faisait valoir que si « compte tenu des caractéristiques actuelles de l'assiette, le caractère dégressif de l'IS correspond à une intuition qui semble confirmée par les calculs du CPO », il était toutefois « nécessaire de relativiser ces résultats, dont la méthodologie n'est pas exempte de failles : d'une part, elles sont fondées sur des données de 2006 ; d'autre part, il s'agit d'un taux implicite de nature macro-économique, qui comporte des biais et est moins précis qu'un taux effectif moyen ou marginal. »

Il ajoutait « qu'il est indispensable de juger le faible montant d'impôt acquitté en France par certains grands groupes à l'aune de leur situation financière et fiscale sur le long terme et des impôts qu'ils acquittent à l'étranger . »

Cette analyse rend très bien compte de la différence de principes pouvant exister entre les effets de la concurrence fiscale : soit elle lèse des intérêts sans léser des droits et alors ce n'est pas de l'évasion fiscale ; soit elle lèse des droits et alors, c'est de l'évasion fiscale.

En second lieu , le rapporteur avait fait précéder cette réserve de méthode par un constat que les travaux de votre commission d'enquête ont très largement confirmé :

« De fait, les grands groupes, que ce soit en interne ou en recourant à des avocats conseils, disposent des ressources humaines et financières adaptées pour maîtriser la complexité juridique, l'utiliser à leur profit et « construire » leur taux d'imposition. L'inégalité des entreprises devant les facultés d'optimisation aboutirait ainsi à une forme de dégressivité de l'IS , et donc à une situation d'injustice fiscale. »

Comme a pu le constater votre commission d'enquête, il existe bien, en effet, une activité de services aux entreprises qui peut consister à leur vendre des schémas d'optimisation fiscale, au mieux, d'évasion fiscale, au pire.

A travers les deux interrogations formulées par le rapport de la commission des finances, on peut développer les nuances dans lesquelles votre commission d'enquête a dû évoluer.

Dans les anomalies apparentes de l'imposition payée par les grandes entreprises, il existe en effet deux composantes possibles qu'on peut, dans un premier temps, distinguer :

• d'un côté , un effet de la combinaison d'une fiscalité mondiale sans unité avec le déploiement international des activités des entreprises, cet effet pouvant être attribué, plutôt qu'à des schémas d'évasion, voire d'optimisation fiscale (compte tenu du rôle souvent second - ou secondaire - de la variable fiscale dans l'internationalisation d'une des activités des groupes), aux conditions transnationales de l'activité des groupes ;

• d'un autre côté , un effet de pure optimisation, ou d'évasion , qui relèverait de la faculté des groupes à choisir « la voie la moins imposée », en procédant de façon acceptable, ou, au contraire, condamnable.

Ces deux effets sont distincts par leur nature , l'un relevant du phénomène d'évaporation fiscale résultant de l'existence de régimes fiscaux favorables que les entreprises mobiliseraient dans leurs stratégies de développement international, ou plus objectivement dont elles tireraient les bénéfices, l'autre associé à une capacité de gestion fiscale, maligne dans tous les sens de ce terme, car versant dans ce que ce rapport voit comme une gestion fiscale condamnable (l'évasion fiscale proprement dite) consistant à dissocier la valeur économique créée dans un espace de souveraineté fiscale et la valeur fiscalement appréhendable dans cet espace au moyen de constructions à dimension internationale répréhensibles de ce seul fait.

Votre rapporteur veut cependant ajouter que si cette distinction est tout à fait valable sur le plan de la pensée pure, les deux phénomènes décrits dans ce cadre de raisonnement semblent, en pratique, entretenir des liens étroits .

Votre commission d'enquête a pu recueillir d'amples témoignages de ce que le déploiement international des firmes , assumé par l'ordre libéral européen et mondial au nom d'effets économiques favorables dans une démarche que, pour sa part, votre rapporteur considère comme illusoire, offre l'occasion de procéder à cette dissociation des valeurs économiques et fiscales, qui est toute l'évasion fiscale .

Votre commission d'enquête a pu constater que l'entreprise transnationale moderne trouve dans le contexte de totale hétérogénéité fiscale du monde une multiplicité de moyens de procéder à cette dissociation, qui sape les droits légitimes des États sur des assiettes fiscales qui ne recouvrent plus les assiettes économiques, les revenus réels des agents en question.

Cette réalité a été globalement « sous-valorisée ».

On pourrait lui conférer pour prolongement de justifier la mise en oeuvre d'une imposition minimale des sociétés résidentes comme le proposait les auteurs de la proposition de loi sur le « mitage de l'impôt sur les sociétés ».

Une tendance récente de notre législation fiscale a été, dans le cadre de la lutte contre l'évasion fiscale internationale, d'attribuer de plus en plus à l'impôt la fonction d'assurer les États contre des soustractions de leurs assiettes fiscales constitutives de l'évasion fiscale .

La lutte contre les paradis fiscaux, qui malheureusement, s'est étiolée au fil du temps, procède de cette conception en s'appuyant sur des majorations de retenues à la source appliquées aux revenus financiers.

Le schéma justificatif est le suivant : établissement d'une présomption de fraude ou d'évasion contre laquelle les procédures légales - échanges de renseignements, obligations déclaratives... - sont réputées déjouées ; définition d'un régime fiscal dont les dérogations sont causées (au sens juridique) par cette présomption et qui comportent un durcissement du régime visant à s'assurer contre le risque de fraude ou d'évasion.

La législature précédente a abondamment recouru à cette technique d'assurance qu'elle a en partie, il faut le regretter, vidé de sa portée.

Les constats de votre commission d'enquête tendant à établir que les risques d'évasion fiscale dans le contexte d'une transnationalisation des entreprises dans un univers de complète hétérogénéité fiscale (du fait des dispositions fiscales elles-mêmes mais aussi des pratiques de gestion des entreprises) sont sérieux, réels et dommageables.

Cette conclusion justifie sans doute le principe d'une incorporation dans notre législation fiscale d'une prime d'assurance que la proposition de notre collègue François Marc mettait en oeuvre, à sa façon . D'autres solutions existent comme la mise en oeuvre rigoureuse d'un contrôle des prix de transfert intragroupes ou encore l'harmonisation des assiettes fiscales de sorte que chaque État recouvre son dû.

Ces choix n'appartiennent pas à votre commission d'enquête qui, en revanche, en établit la justification et l'urgence.

A propos du taux d'imposition effectif des grandes entreprises françaises, votre rapporteur souhaite encore formuler une interrogation et apporter un éclairage.

L'interrogation s'appuie sur les constats effectués par M. Jean-Philippe Cotis dans son rapport sur le partage de la valeur ajoutée. Lors de son audition, la présidente du Medef a appelé l'attention sur le niveau historiquement bas du taux de marge des entreprises françaises suggérant que la rentabilité économique du capital avait atteint un seuil critique.

Votre rapporteur ne fera pas porter la discussion sur cette appréciation qui appellerait pourtant une présentation plus nuancée.

De la même manière, les dirigeants d'entreprise auditionnés par votre commission ont insisté sur les limites d'une approche qui tend à relier l'impôt payé en France à la totalité des résultats des groupes qu'ils gouvernent.

Ces observations ont été également faites par M. Olivier Sivieude s'agissant de deux situations particulières dont celle de Total, qui, pour n'acquitter qu'environ 300 millions d'euros d'impôt en France, subirait « un taux effectif d'imposition record en raison des prélèvements effectués sur la rente pétrolière » par les pays - dont des pays européens généralement connus, par ailleurs, pour concevoir leur politique fiscale selon une logique concurrentielle mais qui, en l'espèce, se révèlent beaucoup moins averses à l'impôt - qui bénéficient de la manne pétrolière.

Ces observations n'empêchent pas les grandes entreprises non financières de connaître une répartition de leur valeur ajoutée produite à partir du seul territoire national (c'est-à-dire excluant les opérations de production réalisées à l'étranger), où la part des salaires atteint en moyenne 56 points (soit 11 points de moins que pour les PME) et où donc la part de l'excédent brut d'exploitation est de 44 points de valeur ajoutée. Dans un quart de ces entreprises, la part des salaires est même de seulement 28 %. Autrement dit, 72 % de leur valeur ajoutée est attribuée à l'excédent brut d'exploitation qui rémunère les détenteurs de leur capital.

Le rapport Cotis montre également que l'appartenance à un groupe industriel entraîne un partage moins favorable aux salaires, surtout quand la tête de groupe est française et cotée.