IV. RÉDUIRE LA DETTE PUBLIQUE, RELANCER LA CROISSANCE ÉCONOMIQUE : UNE CONCILIATION NÉCESSAIRE

Eu égard au niveau élevé de la dette publique et aux risques qui s'y rattachent, la maîtrise de cette dernière doit dorénavant constituer un impératif . Pour autant, la diminution du niveau d'endettement ne doit pas se faire au détriment de notre potentiel de croissance. Aussi les éléments qui suivent s'attachent-ils à identifier les moyens d'une réduction de la dette publique, mais aussi les voies permettant de concilier cette dernière avec le renforcement du potentiel de croissance français.

A. LES ENJEUX DU REDRESSEMENT DES COMPTES PUBLICS

De toute évidence, la maîtrise de la dette publique n'a jamais constitué, à proprement parler, une priorité . Pourtant, cette maîtrise s'impose désormais à nous par nécessité, mais aussi afin de respecter les nouvelles règles de gouvernance budgétaire européenne. Malgré cela, pour être crédible et soutenable, la trajectoire de redressement de nos comptes publics devra également être définie dans le souci de préserver et renforcer notre potentiel de croissance.

1. Réduire le poids de la dette publique

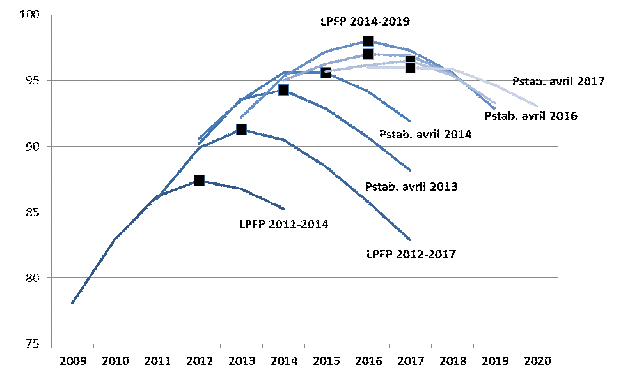

Force est de constater que la maîtrise de la dette publique n'a jamais constitué une priorité à part entière. Cela tend à être démontré par le fait que la perspective d'un retournement de la courbe de l'endettement dans le PIB a sans cesse été repoussée depuis près d'une décennie . Comme le fait apparaître le graphique ci-après, la loi de programmation des finances publiques pour les années 2011 à 2014 203 ( * ) prévoyait une diminution du poids de la dette dans le PIB à compter de 2012. Toutefois, le recul prévisionnel de celui-ci a été reporté à 2013 par la loi de programmation suivante 204 ( * ) , puis encore à 2016 par la loi de programmation pour la période 2014-2019 205 ( * ) ; même, selon le dernier programme de stabilité, présenté en avril 2017, la part de la dette dans la richesse nationale ne devrait se contracter qu'à partir de 2017.

En tout état de cause, la dette publique n'a cessé de progresser jusqu'à présent , atteignant 96,3 % du PIB en 2016 ; à en croire les dernières prévisions de la Commission européenne, celle-ci pourrait encore augmenter en 2017 et en 2018 206 ( * ) .

Graphique n° 66 : Comparaison des différentes trajectoires d'évolution de la dette publique présentées par le Gouvernement depuis 2010

(en % du PIB)

Source : commission des finances du Sénat (à partir des documents cités)

Cette progression non maîtrisée de la dette publique est d'autant plus problématique que d'importants risques sont associés à un niveau élevé d'endettement - comme cela a été montré précédemment dans le présent rapport. Alors que le ralentissement durable de la croissance rend possible une véritable dérive du poids de la dette dans la richesse nationale, celle-ci est susceptible de nuire à la croissance économique et une hausse des taux d'intérêt exposerait notre pays à un alourdissement significatif de la charge de la dette.

Face à un tel constat, il apparaît nécessaire de faire de la baisse de la dette publique un objectif central de la trajectoire de nos finances publiques . Quoi qu'il en soit, la France est tenue de respecter les européennes de gouvernance budgétaire. Or, depuis l'entrée en vigueur du Six Pack en novembre 2011, le critère de la dette publique figurant dans la Pacte de stabilité et de croissance (PSC) a été considérablement renforcé . Ainsi, tout État membre dont la dette excède 60 % de son PIB doit être soumis à la procédure de déficit excessif (PDE), si l'écart entre son ratio d'endettement et le seuil de 60 % n'est pas réduit de 1/20 e chaque année en moyenne sur trois ans.

Toutefois, pour les États d'ores et déjà soumis à la procédure de déficit excessif (PDE), une période de transition est prévue afin de laisser à ces derniers trois ans pour respecter le critère de la dette publique à partir du moment où ils seront sortis de la PDE. Au cours des trois années, le respect de ce critère est apprécié « selon la progression du solde structurel des États membres vers un niveau permettant le respect du critère de réduction d'un vingtième par an de l'écart entre le ration de dette publique et le niveau de référence de 60 % du PIB » 207 ( * ) . La France sera donc soumise à cette règle transitoire une fois son déficit public revenu en deçà de 3 % du PIB .

2. Renforcer notre potentiel de croissance

Pour autant, la réduction de la dette publique ne saurait constituer l'alpha et l'oméga de notre stratégie budgétaire . En effet, dans un contexte déjà marqué par un ralentissement de notre croissance potentielle - celle-ci ayant été estimée dans le cadre du consensus de la croissance potentielle de la commission des finances (voir infra ) à + 1,2 % par an en moyenne au cours de la période 2015-2021 -, la consolidation des finances publiques pourrait dégrader plus encore l'activité.

Aussi la maîtrise de la dette doit-elle s'accompagner de mesures à renforcer notre potentiel de croissance à moyen et long termes . D'ailleurs, une activité économique dynamique facilite l'allègement du poids de l'endettement, ainsi que cela a été mis en évidence précédemment.

Bien évidemment, certaines réformes structurelles seraient de nature à favoriser l'activité économique , comme celles relatives au marché du travail - à cet égard, votre rapporteur général avait mis en évidence les incidences fortes que pourrait avoir une évolution de la réglementation portant sur le temps de travail 208 ( * ) . Par ailleurs, une hausse des dépenses d'investissement pourrait avoir des effets significatifs sur la croissance du PIB - ainsi que le laissent entendre les études économiques disponibles -, et ce alors même que l'insuffisance des investissements publics, notamment dans le domaine des infrastructures, a été mise en évidence par le Fonds monétaire international (FMI) 209 ( * ) , l'OCDE 210 ( * ) ou encore la Commission européenne - ce qui a d'ailleurs justifié la mise en place du « plan Juncker ».

En outre, eu égard au niveau élevé des prélèvements obligatoires actuellement observé en France - ces derniers représentant, en 2016, 44,3 % de la richesse nationale -, un allègement de la charge fiscale serait de nature à accorder des marges de manoeuvre supplémentaires en faveur de l'emploi, de l'investissement et de la consommation .

En effet, en dépit du déploiement, au cours des dernières années, du crédit d'impôt pour la compétitivité et l'emploi (CICE) ainsi que du Pacte de responsabilité et de solidarité, le coin fiscal reste élevé dans notre pays . Selon la Commission européenne, en 2015, le coin fiscal au niveau du salaire moyen était de 48,7 %, soit un niveau supérieur à la moyenne européenne (40,7 %) et « demeure l'un des plus élevés de l'UE, ce qui pourrait nuire au bon fonctionnement du marché du travail » 211 ( * ) . Ceci est notamment lié au fait que les cotisations sociales patronales, en pourcentage du coût total de la main d'oeuvre pour l'employeur, sont les plus élevées de l'Union européenne. Dans ces conditions, un nouvel allègement du coin fiscal serait de nature à encourager les créations d'emploi .

En outre, « la pression fiscale élevée exercée sur les sociétés freine leurs investissements et leur croissance » 212 ( * ) ; en effet, en 2016, le taux effectif moyen de l'impôt sur les sociétés était le plus élevé de l'Union européenne, atteignant 38,4 %. De même, les autres impôts sur la production - portant principalement sur le capital et le travail - sont particulièrement élevés , représentant, en 2015, 3,1 % du PIB, contre 2 % en Italie, 1,1 % en Espagne et 0,4 % en Allemagne.

Enfin, la charge fiscale des ménages devrait être, elle aussi, réduite . Comme l'a récemment montré votre rapporteur général, les prélèvements portant sur les ménages restaient, en 2016, supérieurs de 31 milliards d'euros à leur niveau de 2011 213 ( * ) . Abaisser les impositions supportées par les ménages permettrait d'accroître le pouvoir d'achat de ces derniers et donc la consommation mais aussi, si cette évolution passe également par une modification de la fiscalité du capital, de favoriser une meilleure orientation de l'épargne vers des investissements productifs 214 ( * ) .

* 203 Loi n° 2010-1645 du 28 décembre 2010 de programmation des finances publiques pour les années 2011 à 2014.

* 204 Loi n° 2012-1558 du 31 décembre 2012 de programmation des finances publiques pour les années 2012 à 2017.

* 205 Loi n° 2014-1653 du 29 décembre 2014 de programmation des finances publiques pour les années 2014 à 2019.

* 206 Commission européenne, « European Economic Forecast. Spring 2017 », Institutional Paper 53 , mai 2017.

* 207 Programme de stabilité 2017-2020, avril 2017, p. 41

* 208 V. rapport d'information (n° 292, session 2015-2016) d'Albéric de Montgolfier, op. cit.

* 209 V. Fonds monétaire international (FMI), Perspectives de l'économie mondiale. Nuages et incertitudes de l'après crise , 2014.

* 210 P. Ollivaud, Y. Guillemette et D. Turner, « Links between weak investment and the slowdown in productivity and potential output growth across the OECD », OECD Economics Department Working Papers , n° 1304, 2016.

* 211 Services de la Commission européenne, op. cit. , p. 30.

* 212 Id.

* 213 Rapport d'information (n° 113, session 2016-2017) d'Albéric de Montgolfier, op. cit. , p. 25.

* 214 Comme le souligne la Commission européenne, « l'imposition du capital est élevée en France en comparaison d'autres États membres et elle favorise les investissements peu risqués, comme dans l'immobilier résidentiel et les dépôt, au détriment d'investissements plus risqués, par exemple en actions. En 2014, le ratio des impôts sur le capital au PIB, de 10,5 %, était le troisième plus élevé de l'UE (8,2 %) » (Services de la Commission européenne, op. cit. , p. 31).