D. UN RAPPROCHEMENT PLUS ÉQUILIBRÉ ET PLUS FAVORABLE AUX INTÉRÊTS FRANÇAIS ÉTAIT POSSIBLE DANS UN VÉRITABLE « AIRBUS DU FERROVIAIRE »

Sur un plan politique , la question de savoir si d'autres modalités de rapprochement entre Alstom et Siemens pouvaient être envisagées mérite d'être posée . Le Gouvernement a été directement et activement impliqué dans l'accord conclu, et la solution qui a prévalu est celle qu'il a soutenue. Sa responsabilité, comme puissance publique garante des intérêts nationaux et comme bénéficiaire des droits de vote du premier actionnaire d'Alstom, est donc politiquement engagée dans ce dossier.

La solution juridique et financière finalement retenue par Alstom et Siemens et acceptée par l'État était la seule possible ?

Votre rapporteur a clairement interrogé les services de l'État sur ce point afin de savoir si d'autres formes de montage juridique et financier avaient été envisagées et, dans l'affirmative, pourquoi elles avaient été écartées au profit de la solution finalement retenue. Une telle question invitait le Gouvernement à établir la liste des solutions qui étaient a priori possibles, en présentant le bilan coûts-avantages de chacune d'elle - et donc à expliciter et justifier les raisons du choix de l'option finalement retenue.

Les réponses apportées à la mission d'information par la direction générale des entreprises et l'Agence des participations de l'État n'ont malheureusement pas apporté les éclaircissements espérés. Ces services se sont en effet bornés à indiquer qu'aucun autre montage que la fusion entre Alstom et Siemens Mobility ne présentait les mêmes avantages de simplicité, de clarté et d'efficacité pour la mise en oeuvre d'un projet industriel partagé, sans jamais évoquer les solutions alternatives.

En réalité, pour votre mission d'information, l'absence de réponse pertinente de la direction générale des entreprises ou de l'agence des participations de l'État à ses interrogations illustre parfaitement l'absence de réflexion du Gouvernement sur les enjeux du montage juridique présenté par Alstom et Siemens . Les services de l'État se sont contentés de prendre acte de la volonté de Siemens d'assurer un rapprochement non pas seulement opérationnel mais aussi capitalistique avec Alstom, pleinement à l'avantage de l'actionnaire allemand.

De fait, il est indéniable que Siemens était en position de force pour imposer sa vision capitalistique du rapprochement des deux entités, dans la mesure où, dans le même temps, il avait engagé des négociations avec Bombardier pour opérer un rapprochement d'activités de même nature. C'est la raison pour laquelle, ainsi que l'a précisé à votre rapporteur la direction générale des entreprises, les discussions engagées par l'administration n'ont porté que sur les engagements demandés à Siemens en contrepartie de l'opération proposée par l'entreprise allemande .

Ce faisant, l'État a donc sciemment refusé de se placer sur le plan d'une stratégie industrielle nationale. Délibérément, il a préféré accompagner une stratégie capitalistique menée par un concurrent historique d'Alstom, se contentant de maigres garanties sur le maintien des sites et des emplois.

Alstom, et la filière ferroviaire française dans son ensemble, méritaient pourtant qu'on les défende davantage, à l'instar de ce que la France avait su faire dans l'aéronautique, en prévoyant un partenariat équilibré entre les différents intérêts nationaux - ce que l'on pourrait qualifier d' Airbus du ferroviaire.

Certes, cet Airbus du ferroviaire ne se serait pas forcément construit exactement sur le modèle historique de l'Airbus aéronautique. Il aurait sans doute fallu inventer un modèle de rapprochement spécifique, adapté aux réalités capitalistiques et industrielles du ferroviaire. Mais la mission d'information pense qu' avec de la volonté politique, un montage pertinent et beaucoup plus équilibré entre les parties allemande et française pouvait être trouvé.

1. L'impossibilité d'un montage « capitalistique » équilibré

Par rapport au montage juridique et financier finalement retenu par Alstom et Siemens et avalisé par les gouvernements, une hypothèse alternative a beaucoup été évoquée, celle de la transposition dans le domaine ferroviaire d'une solution directement calquée sur celle du secteur aéronautique : elle aurait consisté à créer un groupe caractérisé par un équilibre parfait, dans la composition du capital et dans le conseil d'administration, entre les actionnaires français et allemands.

L'hypothèse est politiquement séduisante, socialement rassurante et économiquement défendable, comme en témoigne le succès d'Airbus. Elle avait d'ailleurs été mise en avant par Siemens, en avril 2014, dans sa tentative initiale pour contrer l'offre de GE sur la branche « Power » d'Alstom - sans toutefois que cette proposition allemande prenne jamais une forme concrète et précise.

Compte tenu de la structure capitalistique des deux entités à rapprocher, la question se pose toutefois de savoir comment il aurait été possible de donner corps à cette hypothèse - à supposer qu'elle ait intéressé les Allemands, ce qui n'est pas certain.

Du côté allemand, les choses apparaissent simples : Siemens Mobility appartient en totalité à Siemens et, dans la mesure où Siemens Mobility représente à peu de chose près une entité d'une taille et d'une valeur équivalente à Alstom, il est logique et normal que Siemens possède la moitié de la future entité Siemens-Alstom.

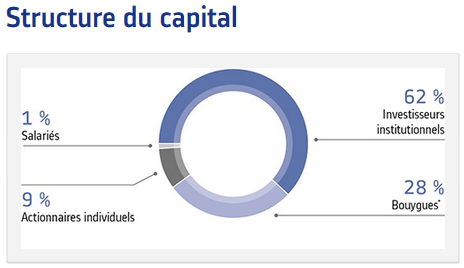

Du côté français, en revanche, les choses sont plus problématiques. En effet, l'actionnariat d'Alstom est très dispersé, puisque l'actionnaire de référence, Bouygues, possède seulement 28 % du capital.

|

d'Alstom

|

|

Source : données mars 2017, Site internet d'Alstom.

L'assimilation d'Alstom au sein d'une entité Siemens-Alstom, sur la base d'une valorisation identique d'Alstom et de Siemens Mobility, conduisait donc mécaniquement à une dissolution de la part de Bouygues à 14 %. Pour que le schéma de « l'Airbus du ferroviaire » soit envisageable et que la partie française monte à 50 % de l'ensemble Siemens-Alstom, il aurait fallu que Bouygues, un autre actionnaire français ou un ensemble d'actionnaires liés par un pacte acquièrent la totalité du capital d'Alstom préalablement au rapprochement avec Siemens Mobility - ce qui aurait représenté un investissement global de l'ordre de 5,5 Md€ dans l'hypothèse où Bouygues serait resté au capital ou de 7,5 Md€ dans l'hypothèse où il aurait voulu s'en retirer.

Or, une telle opération n'a jamais été envisagée par un actionnaire ou un ensemble d'actionnaires français - à commencer par l'État. L'hypothèse d'un montage capitalistique semblable à celui retenu pour EADS - devenu Airbus - au début des années 2000, apparaît donc largement virtuelle, compte tenu des conditions initiales de l'actionnariat .

Si l'activité d'Alstom avait été une branche d'un groupe français plus vaste, par exemple un Alstom tel qu'il existait avant 2015 ou, mieux encore, un conglomérat industriel géant comme Alcatel-Alstom, la chose aurait été possible et fortement souhaitable. Le conglomérat français aurait apporté sa branche transport et le conglomérat allemand la sienne et l'on aurait pu créer un Siemens-Alstom sur le modèle du GEC-Alsthom de 1989.

Toutefois, après vingt ans de démembrements successifs de l'ancienne CGE, la réalité est qu' il n'y avait guère d'autre alternative, dans la recherche d'une fusion capitalistique, à l'opération retenue . Tel est bien, du reste, le sens des propos tenus par Henri Poupart-Lafarge lors de son audition par la mission : « Un équilibre parfait, avec chacun 50 %, n'était pas possible. Siemens contrôle l'assemblée générale de l'entreprise, et donc son conseil d'administration. Sauf à trouver un acheteur pour 50 % de l'ensemble, il était impossible de trouver un autre schéma. (...) Dans notre cas, Siemens Mobility est une division du groupe Siemens, qui l'apporte à Alstom. Nous ne disposons pas d'un actionnaire français du même ordre et la situation est asymétrique, avec, d'un côté, une division d'un grand groupe et de l'autre, le groupe Alstom dans son entier. Le choix de faire autrement ne s'est donc pas présenté, et il n'existe pas de schéma alternatif qui le permette, car le seul actionnaire est Siemens ! » 60 ( * )

2. La pertinence d'un rapprochement industriel dans le cadre d'un Airbus du ferroviaire équilibré

La puissance industrielle ne saurait se mesurer sur de seuls critères de performance capitalistique. L'on peut être en présence d'un acteur industriel puissant même si ce dernier n'est pas nécessairement un groupe ayant une assise capitalistique considérable. Ainsi, l'État aurait dû envisager et peser en faveur d'un rapprochement industriel reposant sur des acteurs qui restent indépendants l'un de l'autre mais décident de mettre en commun une partie de leurs moyens pour élaborer un projet industriel .

a) L'hypothèse du groupement d'intérêt économique

La création d'un groupement d'intérêt économique (GIE) a été proposée au cours des travaux tenus par la mission. Cette hypothèse a été notamment développée par le représentant de la CGT, Boris Amoroz : « (...) un groupement d'intérêt économique (GIE) serait créé entre Alstom et Siemens dans un premier temps, voire avec Bombardier et l'espagnol Construcciones y Auxiliar de Ferrocarriles (CAF), présent à Bagnères-de-Bigorre. Ce GIE, de dimension européenne, serait adossé à un plan de développement de projets innovants, permettant un saut technologique et la relance des formations et des emplois qualifiés autour d'un plan d'investissements partagés et de recherche en commun. Chaque société s'y inscrirait dans un cadre stratégique sur plusieurs années, qui sera axé sur la coopération et non sur la rentabilité financière à court terme. Cela permettrait - et c'est essentiel - aux fournisseurs, aux équipementiers, ainsi qu'aux petites et moyennes entreprises de pouvoir s'impliquer dans un écosystème maîtrisé par l'ensemble de la filière, chaque société gardant la maîtrise de sa gestion sociale et commerciale . » 61 ( * )

La solution du GIE - ou plutôt du groupement européen d'intérêt économique (GEIE) - a le mérite de ne pas supposer une participation capitalistique égalitaire des parties prenantes, ce qui aurait été adapté à la situation capitalistique des deux groupes à rapprocher, avec d'un côté des actifs appartenant à 100 % à Siemens et de l'autre une forte dispersion du capital au sein d'Alstom. Par ailleurs, un GIE dispose d'une certaine liberté pour s'organiser, puisque la loi indique que le contrat de groupement d'intérêt économique détermine l'organisation du groupement.

L'hypothèse du GIE se heurte cependant à des obstacles liés à la souplesse et à l'efficacité de gestion. La finalité d'un GIE est en effet de faciliter ou de développer l'activité économique de sociétés ou de personnes physiques distinctes , d'améliorer ou d'accroître les résultats de cette activité afin de favoriser le développement de leurs activités respectives . Le GIE n'a donc pas vocation à fonctionner comme une entité propre et intégrée. Son fonctionnement est en permanence soumis au contrôle étroit que chacun de ses membres exerce sur les autres et sur le fonctionnement du groupement, de façon que les contributions de chacun restent proportionnées aux bénéfices qu'il en retire. Les processus de décision y sont de facto régis par des jeux incessants de négociations et de contrôle croisé qui visent à respecter l'équilibre des intérêts de chacun. Il constitue donc un mode d'allocation et de coordination des ressources hybride entre la gestion hiérarchique et centralisée que permet la constitution d'une société de plein exercice et la coordination décentralisée par des mécanismes de marché.

Ces arguments ont été à plusieurs reprises mis en avant par le PDG d'Alstom, au cours des derniers mois. Selon lui, « les GIE sont très complexes à gérer ; mieux vaut une unité actionnariale claire. Airbus a d'ailleurs été fusionné - et reste très compliqué à gérer . » 62 ( * ) « Sans revenir sur la présence de l'État, ni juger Airbus, j'estime qu'une bonne gestion d'entreprise doit être unifiée, plutôt que de reposer sur le décompte du nombre d'Allemands, d'Italiens ou d'Espagnols à chaque étage. » 63 ( * ) « Il faut donc rechercher la plus grande efficacité. Je ne vois pas comment des GIE complexes, des alliances dans lesquelles on soupèse tous les éléments pour savoir s'ils sont bien équilibrés à la fois entre les États partenaires et entre les différentes composantes du groupe, peuvent générer de l'efficacité, de la rapidité, de la flexibilité, de l'agilité, dans des marchés qui sont extrêmement évolutifs. Il me semble qu'il faut aller vers la simplicité. Et celle-ci passe par la fusion des deux entreprises, qui permet d'unifier la gestion . » 64 ( * ) D'un point de vue opérationnel, ils ne sont pas sans pertinence, et la recherche d'une efficacité opérationnelle ne saurait être critiquée en elle-même.

b) L'hypothèse d'une filiale commune

Si l'on admet l'impossibilité ou le défaut rédhibitoire du GIE, la variante de la filiale commune restait envisageable pour contourner l'obstacle que pouvait constituer le fort morcèlement de l'actionnariat d'Alstom. Elle aurait incontestablement permis la mise en place d'un Airbus du ferroviaire plus équilibré que la solution retenue in fine .

Le droit des sociétés ne faisait pas obstacle, par exemple, à la constitution d'une filiale commune à Alstom et Siemens, dans laquelle les groupes allemand et français auraient apporté leurs actifs en recevant, en contrepartie, des parts sociales de cette filiale commune . Cette solution aurait pu présenter a priori divers avantages.

D'abord, par rapport au GIE, cette filiale commune aurait été une société à part entière, dotée d'organes de gouvernance cohérents et réactifs. Cela évitait donc l'écueil des lourdeurs de gestion et de pilotage.

Par ailleurs, dans ce schéma, Alstom n'aurait pas disparu en tant que société autonome : elle serait devenue une holding gérant sa participation dans Siemens-Alstom et exerçant son influence sur la nouvelle société. Alstom aurait donc pu conserver son actionnariat actuel, qui est majoritairement français, et devenir un partenaire à part entière du futur champion européen du ferroviaire. Cet actionnariat aurait ensuite pu évoluer pour faire entrer des actionnaires stables en remplacement de Bouygues dans l'hypothèse où ce dernier aurait confirmé sa volonté de se désengager d'Alstom.

Enfin, cette solution offrait une certaine souplesse concernant la répartition du capital entre Alstom et Siemens. La holding Alstom aurait pu posséder la moitié du capital de la future entité, à parité avec Siemens, mais elle aurait également pu obtenir une position minoritaire en capital compensée par la reconnaissance de droits de gouvernance spécifiques, non bornés dans le temps. La création d'une filiale commune peut en effet tout à fait prévoir l'existence de droits de veto, stipulés statutairement ou contractuellement, portant sur des décisions stratégiques et allant au-delà des droits de veto normalement consentis aux actionnaires minoritaires. Ces droits peuvent concerner par exemple l'élaboration du budget, l'établissement du plan d'entreprise, la nomination du personnel d'encadrement, les investissements et de manière générale les décisions importantes relatives au marché sur lequel l'entreprise intervient.

D'ailleurs, dans le cas des co-entreprises entre Alstom et GE dans le domaine de l'énergie, Alstom est bien minoritaire au capital mais possède des droits de véto au conseil d'administration sur certaines questions 65 ( * ) . L'accord entre Alstom et GE prévoit également que les deux sociétés doivent prendre conjointement certaines décisions clés, notamment les modifications du nombre de membres du conseil, l'annulation ou le rachat d'actions de manière non proportionnelle, la cession d'une part significative des actifs et les changements significatifs dans la nature de l'activité.

Une autre solution aurait consisté à constituer une structure commune extrêmement légère, assurant une collaboration aux deux groupes pour la conduite de projets communs, sans rapprochement capitalistique, ni même mise en commun d'actifs industriels et humains .

La joint venture CFM International, constituée en 1973 par les groupes Safran (anciennement Snecma) et General Electric est l'illustration du potentiel industriel de ce type de montage. Spécialisée dans la construction de moteurs d'avions civils, cette société anonyme de droit français, au capital réduit, est dotée d'une équipe resserrée de management de programme basée à Cincinnati, dont le président est issu de la société Safran. En revanche, toutes les équipes d' engineering , de production, d'achats et de relations avec la supply chain , de ventes et de service après-vente, de maintenance sont localisées chez GE et Safran.

Ainsi que l'a précisé M. Michel Déchelotte, directeur des affaires institutionnelles de Safran, lors de son auditions devant vos président et rapporteur, cette co-entreprise repose sur une répartition précise des tâches entre les deux groupes, chaque partenaire étant responsable de ses coûts et recevant un pourcentage du prix de vente des moteurs, des pièces de rechange correspondant à sa part dans le développement et la production que les partenaires visent à partager de façon équilibrée autour de 50 %. Vis-à-vis des compagnies aériennes et des clients, GE et Safran sont unis et solidaires en toutes circonstances.

Preuve de la pertinence industrielle d'un tel montage, il semble que les discussions entre les groupes Siemens et Bombardier qui ont eu lieu en 2017 pour rapprocher leurs activités ferroviaires étaient engagées sur la base d'un schéma très différent de celui privilégié par Alstom, et proche de celui évoqué ci-dessus. Selon l'agence de presse Reuters, le groupe germano-canadien aurait en effet été composé de deux filiales communes, l'une consacrée au matériel roulant avec un capital détenu à plus de 50 % par Bombardier, et l'autre dans la signalisation ferroviaire avec un capital détenu à plus de 80 % par Siemens.

* 60 Audition du 15 février 2018.

* 61 Audition des organisations syndicales représentées au comité central d'entreprise (CCE) du groupe Alstom, 13 décembre 2017.

* 62 Henri Poupart-Lafarge, audition par mission d'information du Sénat sur Alstom, le 15 février 2018.

* 63 Henri Poupart-Lafarge, audition par la commission des affaires économiques du Sénat, le 11 octobre 2017.

* 64 Henri Poupart-Lafarge, audition par la commission d'enquête de l'Assemblée nationale chargée d'examiner les décisions de l'État en matière de politique industrielle, 14 décembre 2017.

* 65 Notamment la conclusion de conventions significatives avec les parties liées en dehors du cours normal des affaires et à des conditions de marché et hors les cas prévus dans le pacte d'actionnaires ; les décisions de fusion, scission ou apport partiel d'actifs ou de réorganisation juridique significative ; le transfert du siège social et des centres de décision.