Rapport d'information n° 627 (2017-2018) de M. Jean-Marie VANLERENBERGHE , fait au nom de la mission d'évaluation et de contrôle de la sécurité sociale et de la commission des affaires sociales, déposé le 4 juillet 2018

Disponible au format PDF (1,1 Moctet)

-

LES OBSERVATIONS DU RAPPORTEUR

GÉNÉRAL

-

AVANT-PROPOS

-

EXPOSÉ GÉNÉRAL

-

I. 2017, UN RETOUR À L'ÉQUILIBRE POUR

LES ADMINISTRATIONS DE SÉCURITÉ SOCIALE GRÂCE AU DYNAMISME

DES RECETTES

-

A. UN RÉSULTAT GLOBAL DES ADMINISTRATIONS DE

SÉCURITÉ SOCIALE POSITIF DE 5 MILLIARDS D'EUROS

-

1. Malgré un solde global qui

s'améliore, les régimes d'assurance sociale présentent un

besoin de financement de 7,4 milliards d'euros

-

2. Des recettes en forte progression

-

3. Une progression des dépenses qui suit

celle des prestations légales

-

4. Les régimes à gestion

paritaire

-

5. Le Fonds de réserve des retraites

(FRR)

-

6. Un poids de la dette sociale qui

décroît légèrement en 2017

-

1. Malgré un solde global qui

s'améliore, les régimes d'assurance sociale présentent un

besoin de financement de 7,4 milliards d'euros

-

B. LES RÉGIMES OBLIGATOIRES DE BASE

-

1. La branche maladie, une faible

amélioration du déficit en 2016 qui ne traduit pas

d'évolution structurelle

-

2. La branche vieillesse et le fonds de

solidarité vieillesse, un solde global qui reste

déficitaire

-

3. La branche famille

-

4. La branche AT-MP

-

5. Des déficits 2017 portés par

l'Acoss en trésorerie

-

6. La Cades

-

1. La branche maladie, une faible

amélioration du déficit en 2016 qui ne traduit pas

d'évolution structurelle

-

A. UN RÉSULTAT GLOBAL DES ADMINISTRATIONS DE

SÉCURITÉ SOCIALE POSITIF DE 5 MILLIARDS D'EUROS

-

II. EN 2018, UNE CONSOLIDATION PROGRAMMÉE

DES COMPTES DES ADMINISTRATIONS SOCIALES DONT L'AMPLEUR RESTE SUJETTE À

CAUTION

-

III. DES COMPTES SOCIAUX EN ÉQUILIBRE

INSTABLE

-

I. 2017, UN RETOUR À L'ÉQUILIBRE POUR

LES ADMINISTRATIONS DE SÉCURITÉ SOCIALE GRÂCE AU DYNAMISME

DES RECETTES

-

TRAVAUX DE LA COMMISSION

N° 627

SÉNAT

SESSION EXTRAORDINAIRE DE 2017-2018

|

Enregistré à la Présidence du Sénat le 4 juillet 2018 |

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'évaluation et de contrôle de la sécurité sociale (1) de la commission des affaires sociales (2) sur la situation des finances sociales ,

Par M. Jean-Marie VANLERENBERGHE,

Rapporteur

général,

Sénateur

|

(1) Cette mission d'évaluation est composée de : M. Jean-Noël Cardoux, président ; Mme Michelle Meunier, M. Jean-Marie Vanlerenberghe, vice - présidents ; MM. Michel Amiel, Daniel Chasseing, Mme Véronique Guillotin, secrétaires ; MM. Bernard Bonne, Yves Daudigny, Gérard Dériot, Mmes Catherine Deroche, Élisabeth Doineau, Corinne Féret, Pascale Gruny, MM. Alain Milon, René-Paul Savary. (2) Cette commission est composée de : M. Alain Milon , président ; M. Jean-Marie Vanlerenberghe , rapporteur général ; MM. René-Paul Savary, Gérard Dériot, Mme Colette Giudicelli, M. Yves Daudigny, Mmes Michelle Meunier, Élisabeth Doineau, MM. Michel Amiel, Guillaume Arnell, Mme Laurence Cohen, M. Daniel Chasseing , vice-présidents ; M. Michel Forissier, Mmes Pascale Gruny, Corinne Imbert, Corinne Féret, M. Olivier Henno , secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mmes Martine Berthet, Christine Bonfanti-Dossat, MM. Bernard Bonne, Jean-Noël Cardoux, Mmes Annie Delmont-Koropoulis, Catherine Deroche, Chantal Deseyne, Nassimah Dindar, Catherine Fournier, Frédérique Gerbaud, M. Bruno Gilles, Mmes Nadine Grelet-Certenais, Jocelyne Guidez, Véronique Guillotin, Victoire Jasmin, M. Bernard Jomier, Mme Florence Lassarade, M. Martin Lévrier, Mmes Marie-Noëlle Lienemann, Monique Lubin, Viviane Malet, Brigitte Micouleau, MM. Jean-Marie Mizzon, Jean-Marie Morisset, Philippe Mouiller, Mmes Frédérique Puissat, Laurence Rossignol, Patricia Schillinger, M. Jean Sol, Mme Claudine Thomas, M. Jean-Louis Tourenne, Mme Sabine Van Heghe . |

LES OBSERVATIONS DU RAPPORTEUR GÉNÉRAL

|

Les observations du rapporteur général Pour la première fois depuis 2008, les comptes des administrations de sécurité sociale (ASSO) ont affiché un excédent de 5,1 milliards d'euros (0,2 % du PIB) en 2017. Hors Caisse d'amortissement de la dette sociale et Fonds de réserve des retraites, dont la temporalité est différente, les ASSO présentent un besoin de financement de 7,4 milliards d'euros. Pour de nombreuses administrations et de nombreux régimes d'assurance sociale, l'année 2017 est en réalité une année de moindre déficit. Cette amélioration des comptes sociaux repose, pour l'essentiel, sur la hausse des recettes des différents organismes, sous l'effet de la reprise économique et d'une augmentation marquée de la masse salariale. Selon les dernières prévisions, l'année 2018 devrait consolider l'amélioration des comptes sociaux, avec un quasi retour à l'équilibre des comptes du régime général de la sécurité sociale et du Fonds de solidarité vieillesse (FSV). L'ensemble des ASSO dégagerait un excédent de 0,7 point de PIB, de nouveau en nette amélioration par rapport à 2017. Par la suite, les projections semblent confirmer l'hypothèse d'un équilibre durable des comptes sociaux, avec un excédent de 0,8 point de PIB pour l'ensemble des années 2019-2022. Pour autant, la vigilance reste de mise, l'équilibre retrouvé des comptes sociaux restant, à ce stade, un équilibre instable. En premier lieu, parce que cette trajectoire repose sur des prévisions de croissance optimistes d'ici à 2022 : selon le Gouvernement, la croissance du PIB serait supérieure à la croissance potentielle de l'économie française pendant six années consécutives, ce qui ne s'est jamais produit ces quarante dernières années. En deuxième lieu, parce que la dette sociale demeure importante et pourrait constituer une lourde charge en cas d'augmentation des taux d'intérêts. Son remboursement dans les délais doit donc constituer une priorité. En troisième lieu parce que les facteurs de modération de la trajectoire des dépenses des ASSO ne sont pas documentés par le Gouvernement. Enfin et surtout, parce que les principes directeurs de la révision annoncée des relations financières entre l'État et la sécurité sociale ne sont toujours pas connus. Il convient donc de ne pas relâcher l'effort mais, au contraire, à partir de principes simples, d'assurer la stabilité durable des comptes sociaux, en respectant l'identité de chaque régime. |

AVANT-PROPOS

Mesdames, Messieurs,

Comme de coutume depuis 2015, la mission d'évaluation et de contrôle de la sécurité sociale (MECSS) a confié au rapporteur général de la commission des affaires sociales, Jean-Marie Vanlerenberghe, le soin de dresser, à l'occasion du débat d'orientation des finances publiques, un premier bilan des comptes sociaux et des équilibres généraux de la loi de financement de l'année précédente et de tracer les perspectives pour l'année en cours.

Pour les comptes sociaux, le Parlement n'examine les résultats de la gestion de l'année écoulée que lors de l'examen de la première partie de la loi de financement pour l'année N+2, dont les annexes n'offrent qu'une présentation sommaire. Celle-ci fait l'objet des travaux de la commission des comptes de la sécurité sociale dont le champ se limite, au mois de juin, au régime général et au fonds de solidarité vieillesse. Avec le semestre européen, la présentation du programme de stabilité est devenue un temps fort dans le calendrier des finances publiques et singulièrement des comptes sociaux, en ajustant la trajectoire définie par les lois de programmation et les lois de financement.

Sur le fondement de ces différents documents dont les périmètres, les présentations et les chiffres ne sont pas toujours concordants, il est néanmoins possible de tirer de premiers enseignements sur la gestion de l'année écoulée.

En 2017, sous l'effet du dynamisme retrouvé de l'économie française, qui a fait progresser plus que prévu le niveau de leurs recettes, les comptes des administrations de sécurité sociale (ASSO) sont enfin revenus à l'équilibre, pour la première fois depuis l'éclatement de la crise financière. Les projections pour 2018 et les années suivantes prévoient même « une amélioration durable de l'équilibre des comptes sociaux » pour reprendre les termes du rapport préparatoire du Gouvernement au débat d'orientation des finances publiques.

Votre rapporteur général se félicite de cet événement, plusieurs fois annoncé et, jusque-là, repoussé à des jours meilleurs. Néanmoins, cette bonne nouvelle ne doit pas conduire les pouvoirs publics à un optimisme béat. Au contraire, la vigilance reste de mise.

D'une part, parce que l'excédent de 2017 traduit avant tout le résultat de la Caisse d'amortissement de la dette sociale (Cades), les autres ASSO, notamment les régimes d'assurance sociale, restant presque tous en situation de déficit, certes amoindri.

D'autre part et surtout, parce qu'à ce stade, l'équilibre retrouvé des comptes sociaux est un équilibre instable. De nombreuses inconnues peuvent encore bouleverser la belle trajectoire dessinée par le Gouvernement : l'ampleur et la durée du cycle économique favorable, le poids d'une dette dont le remboursement à l'échéance doit demeurer une priorité, un dérapage toujours possible des dépenses, notamment sous l'effet de l'intégration d'un « risque » dépendance ou de la réforme des retraites à venir, mais aussi la révision annoncée des relations financières entre l'État et la sécurité sociale, dont votre rapporteur général, malgré ses demandes répétées, ne connaît toujours pas les grandes lignes.

Exposé général

EXPOSÉ GÉNÉRAL

I. 2017, UN RETOUR À L'ÉQUILIBRE POUR LES ADMINISTRATIONS DE SÉCURITÉ SOCIALE GRÂCE AU DYNAMISME DES RECETTES

A. UN RÉSULTAT GLOBAL DES ADMINISTRATIONS DE SÉCURITÉ SOCIALE POSITIF DE 5 MILLIARDS D'EUROS

1. Malgré un solde global qui s'améliore, les régimes d'assurance sociale présentent un besoin de financement de 7,4 milliards d'euros

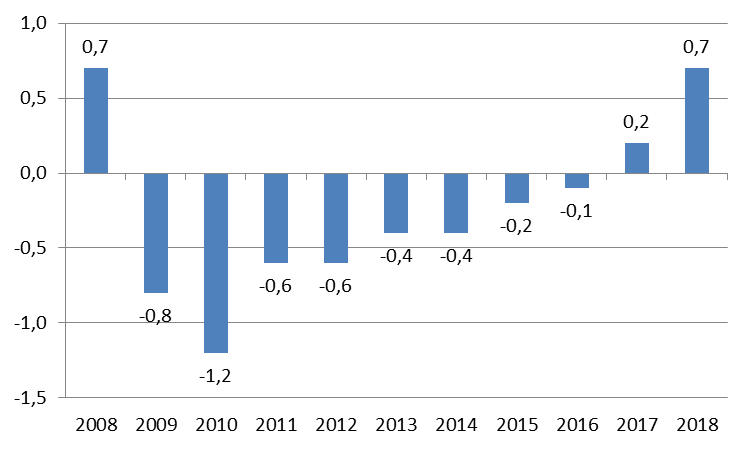

En 2017, le déficit public au sens de Maastricht s'est établi à 59,5 milliards d'euros en 2017, soit 2,6 % du PIB contre 3,4 % en 2016.

Au sein de cet ensemble, le résultat des administrations de sécurité sociale (ASSO) a affiché un solde positif de + 5,1 milliards d'euros, soit + 0,2 % du produit intérieur brut (PIB), à comparer à un déficit de 2,9 milliards d'euros en 2016.

Les ASSO ont ainsi contribué à près de la moitié de la réduction du déficit public de l'année dernière. Il est à noter que, pour les ASSO comme l'ensemble des administrations publiques, le solde de 2017 exprimé en points de PIB correspond à celui de l'année 2007, avant l'éclatement de la crise financière.

Déficit des administrations publiques au sens de Maastricht

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

en milliards d'euros |

||||||||||

|

APU |

- 63,5 |

- 138,9 |

- 135,8 |

- 105,0 |

- 100,4 |

- 85,4 |

- 84,4 |

- 78,7 |

- 75,9 |

- 59,5 |

|

ASSO |

13,9 |

- 15,2 |

- 23,9 |

- 12,7 |

- 12,7 |

- 9,1 |

- 7,4 |

- 3,8 |

- 2,2 |

+ 5,1 |

|

en % du PIB |

||||||||||

|

APU |

- 3,2 |

- 7,2 |

- 6,8 |

- 5,1 |

- 4,8 |

- 4,0 |

- 3,9 |

- 3,6 |

- 3,4 |

- 2,6 |

|

ASSO |

0,7 |

- 0,8 |

- 1,2 |

- 0,6 |

- 0,6 |

- 0,4 |

- 0,4 |

- 0,2 |

- 0,1 |

+ 0,2 |

Source : Insee, comptes nationaux

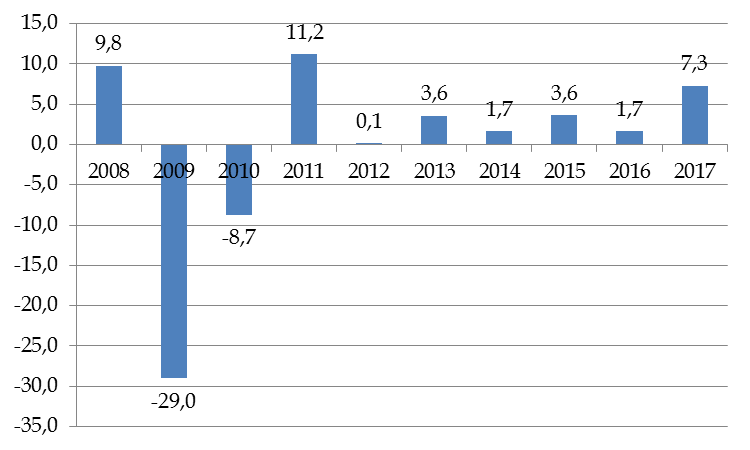

Cette amélioration du solde des ASSO est en nette progression par rapport à 2016, essentiellement du fait de l'augmentation des recettes, comme cela sera détaillé ci-après.

Évolution du solde des ASSO par rapport à l'année précédente

(en milliards d'euros)

Source : Commission des affaires sociales, d'après Insee

Dans le détail, comme le montre le tableau suivant, la quasi-totalité des sous-catégories d'ASSO a vu leur solde s'améliorer l'année dernière, en particulier le régime général de la sécurité sociale, pour plus de la moitié.

Toutefois, malgré ces bons résultats d'ensemble, il est à rappeler qu'au sein des administrations de sécurité sociale, la Caisse d'amortissement de la dette sociale (Cades) et le Fonds de réserve des retraites (FRR) s'inscrivent dans une temporalité différente des assurances sociales et des autres ASSO. En effet, le résultat de la Cades correspond à la différence entre ses recettes et ses frais financiers pour l'amortissement des déficits passés. Quant au fonds de réserve des retraites, son résultat est imputable au versement de 2,1 milliards d'euros qu'il effectue chaque année au profit de la Cades.

De ce fait, pour appréhender le besoin de financement des ASSO, il est plus correct de s'intéresser au solde de ces administrations hors Cades Celui-ci, bien qu'en amélioration, était encore négatif de 7,4 milliards d'euros.

Capacité (+) ou besoin (-) de financement des administrations de sécurité sociale en comptabilité nationale

(en milliards d'euros)

|

2013 |

2014 |

2015 |

2016 |

2017 |

Écart

|

||

|

Assurances sociales |

Régime général + FSV |

- 14,0 |

- 11,7 |

- 11,1 |

- 9,0 |

-5,1 |

3,9 |

|

Retraites complémentaires |

- 4,7 |

- 4,7 |

- 3,8 |

- 3,5 |

-2,2 |

1,3 |

|

|

Assurance chômage |

- 3,6 |

- 4,0 |

- 4,0 |

- 4,3 |

-3,6 |

0,7 |

|

|

Autres ASSO |

2,6 |

2,2 |

3,7 |

2,7 |

3,5 |

0,8 |

|

|

Cades |

12,0 |

12,3 |

13,0 |

13,6 |

14,3 |

0,7 |

|

|

FRR |

- 1,4 |

- 1,6 |

- 1,5 |

- 1,7 |

-1,8 |

- 0,1 |

|

|

Total |

- 9,1 |

- 7,4 |

- 3,8 |

- 2,2 |

5,1 |

7,3 |

|

|

Total hors Cades et FRR |

- 19,7 |

- 18,1 |

- 15,8 |

- 14,1 |

-7,4 |

6,7 |

|

Source : Cour des comptes, d'après Insee

2. Des recettes en forte progression

a) Une progression de la masse salariale qui se retrouve dans l'augmentation des recettes

Les recettes des ASSO se sont établies à 604 milliards d'euros en 2017, soit 49 % des recettes des administrations publiques.

La masse salariale du secteur privé, qui en est le principal déterminant, s'est inscrite en nette progression, de 4 %, soit 2,3 points au-dessus de la prévision initiale et bien davantage que les années précédentes (+ 2,4 % en 2016 et + 1,5 % en 2015).

|

Les hypothèses macro-économiques associées à la loi de financement pour 2017 Le rapport économique, social et financier (RESF) à partir duquel ont été bâties les lois financières de l'automne 2016, dont la loi de financement de la sécurité sociale pour 2017, prévoyait une croissance du produit intérieur brut (PIB) de 1,5 %, une inflation de 0,8 % et une évolution de la masse salariale du secteur privé de 1,7 %. À propos de cette dernière hypothèse, le Haut conseil des finances publiques avait considéré qu'elle « pourrait être moindre ». L'année suivante, le RESF 2018 a révisé cette dernière prévision sur la masse salariale à 3,3 %. Le taux de croissance du PIB en euros constants s'est finalement établi à 2,3 % en 2017, contre 1,2 % en 2016 et 1,1 % en 2015. L'inflation constatée est de 1 %. La croissance de la masse salariale s'est établie à 4 %, ce qui constitue une nette progression par rapport aux 2,4 % de 2016. |

Les recettes des administrations de sécurité sociale ont progressé de façon parallèle, de 4 % en 2016 après 1,3 % en 2016, du fait de l'atténuation des effets du pacte de responsabilité, dont la dernière mesure de baisse de taux de cotisation était entrée en vigueur en avril 2016.

Recettes des ASSO en 2016 et 2017

(en milliards d'euros)

|

2016 |

2017 |

|

|

Recettes de production |

20,0 |

20,1 |

|

Revenus de la propriété |

4,1 |

3,7 |

|

Impôts et cotisations sociales |

536,6 |

553,1 |

|

Impôts sur la production et les importations |

57,1 |

57,9 |

|

Impôts courants sur le revenu et le patrimoine |

115,3 |

118,3 |

|

Impôts en capital à recevoir |

||

|

Transferts de recettes fiscales |

- 0,3 |

-0,3 |

|

Cotisations sociales nettes |

368,4 |

381,1 |

|

Impôts et cotisations dus non recouvrables nets |

- 4,0 |

-3,8 |

|

Autres transferts |

20,0 |

27,0 |

|

Total des recettes |

580,7 |

604,0 |

Source : Insee

b) Un financement qui reste très largement assuré par des prélèvements sur le travail

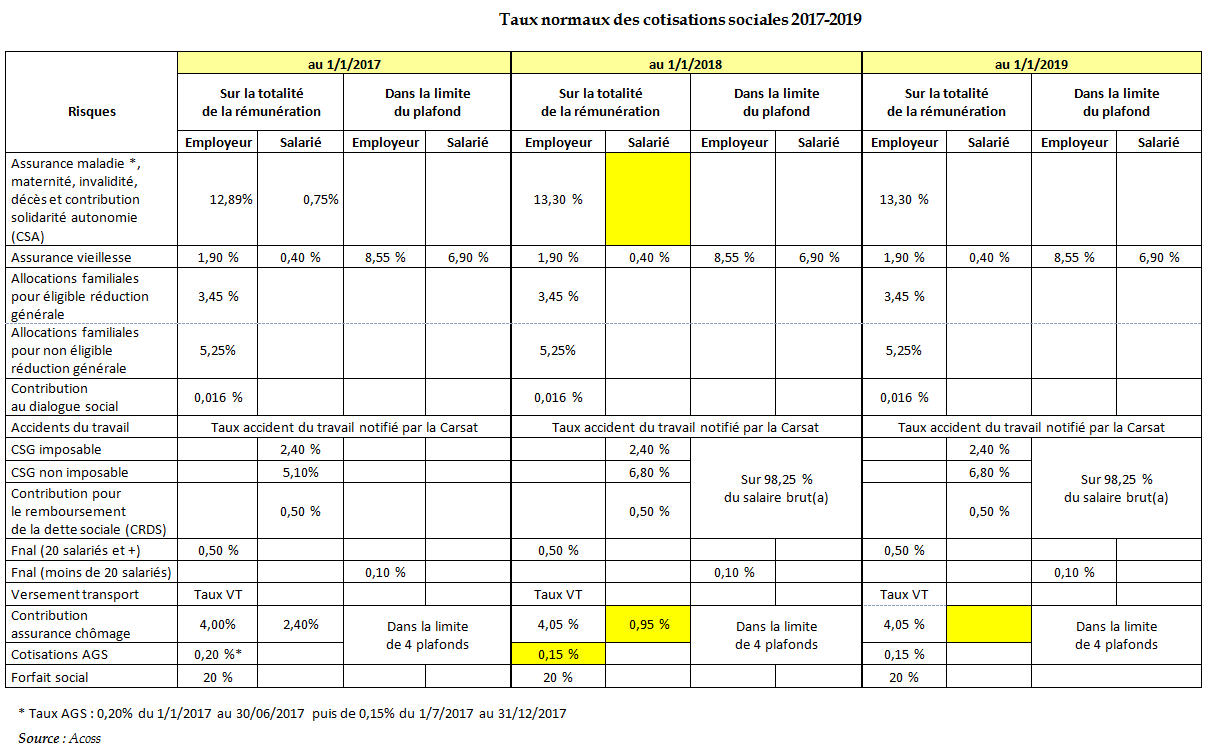

Le financement des assurances sociales reste très largement assuré par des prélèvements sur le travail : les cotisations sociales représentent 63,1 % des recettes des ASSO en 2017.

Le tableau suivant retrace les taux des cotisations salariales et patronales de droit commun sous plafond de la sécurité sociale.

Taux réglementaires de cotisations sociales, des

contributions sociales

et des taxes assises sur les salaires bruts au

1

er

janvier 2018

(cas d'un salarié non cadre d'une

entreprise de plus de 20 salariés)

|

Salariés non cadres |

Taux de cotisation

|

||

|

Salarié |

Employeur |

Total |

|

|

Cotisations de sécurité sociale |

7,30 % |

29,12 % |

36,42 % |

|

dont maladie, maternité, invalidité, décès |

13,00 % |

13,00 % |

|

|

dont vieillesse plafonnée |

6,90 % |

8,55 % |

15,45 % |

|

dont vieillesse déplafonnée |

0,40 % |

1,90 % |

2,30 % |

|

dont allocations familiales |

3,45 % |

3,45 % |

|

|

dont accidents du travail-maladies

professionnelles

|

2,22 % |

2,22 % |

|

|

Contributions de sécurité sociale |

9,53 % |

0,30 % |

9,83 % |

|

dont CSG déductible (sur 98,25 % du salaire brut) |

6,68 % |

6,68 % |

|

|

dont CSG non déductible (sur 98,25 % du salaire brut) |

2,36 % |

2,36 % |

|

|

dont CRDS (sur 98,25 % du salaire brut) |

0,49 % |

0,49 % |

|

|

dont contribution de solidarité pour l'autonomie |

0,30 % |

0,30 % |

|

|

Autres cotisations ou contributions recouvrées par les URSSAF (*) |

3,47 % |

3 ,47 % |

|

|

dont cotisation FNAL |

0,50 % |

0,50 % |

|

|

dont contribution au dialogue social |

0,02 % |

0,02 % |

|

|

dont versement transport |

Taux du VT |

Taux du VT |

|

|

Chômage |

0,95 % (**) |

4,20 % |

5,15 % |

|

dont assurance chômage (jusqu'à quatre plafonds SS) |

0,95 % |

4,05 % |

5,00 % |

|

dont fonds de garantie des salaires (jusqu'à quatre plafonds SS) |

0,15 % |

0,15 % |

|

|

Retraite complémentaire |

3,90 % |

5,85 % |

9,75 % |

|

dont ARRCO tranche 1 (jusqu'au plafond SS) |

3,10 % |

4,65 % |

7,75 % |

|

dont ARRCO tranche 2 (de un à trois plafonds SS) |

8,10 % |

12,15 % |

20,25 % |

|

dont AGFF tranche 1(jusqu'au plafond SS) |

0,80 % |

1,20 % |

2,00 % |

|

dont AGFF tranche 2 (de un à trois plafonds SS) |

0,90 % |

1,30 % |

2,20 % |

|

Contributions diverses (hors dépenses libératoires) |

2,13 % |

2,13 % |

|

|

dont taxe d'apprentissage (hors contribution supplémentaire) |

0,68 % |

0,68 % |

|

|

dont participation à la formation professionnelle |

1,00 % |

1,00 % |

|

|

dont participation à l'effort de construction |

0,45 % |

0,45 % |

|

|

Total des cotisations, contributions et taxes(***) |

21,68 % |

45,07 % |

66,75 % |

(*) Hors maladie Alsace-Moselle et chômage

(**) Jusqu'au

30 septembre 2018, 0 % ensuite

(***) En prenant en compte, pour le

le taux de versement transport, celui de Paris, soit 2,95 %

Note :

les totaux portent sur les prélèvements au niveau du plafond de

la sécurité

sociale

Source

: Direction de la

sécurité sociale

Ces taux faciaux sont affectés par trois éléments :

- Les allègements généraux de cotisations pour les salaires inférieurs à 1,6 Smic, dont le coefficient maximal est de 28,49 points ;

- La réduction de cotisation famille de 1,8 point (de 5,25 à 3,45 %) pour les salaires inférieurs à 3,5 Smic ;

- Le crédit d'impôt compétitivité emploi, équivalent à une réduction de cotisation même s'il prend la forme d'une réduction de l'impôt sur le revenu ou sur les sociétés, dont le taux était de 7 % en 2017.

Ces différents éléments modifient profondément le profil des cotisations patronales en fonction du niveau des salaires, en accroissant, après le déplafonnement des cotisations, la progressivité des prélèvements.

c) Des prélèvements obligatoires poussés par la croissance et par l'augmentation de la masse salariale

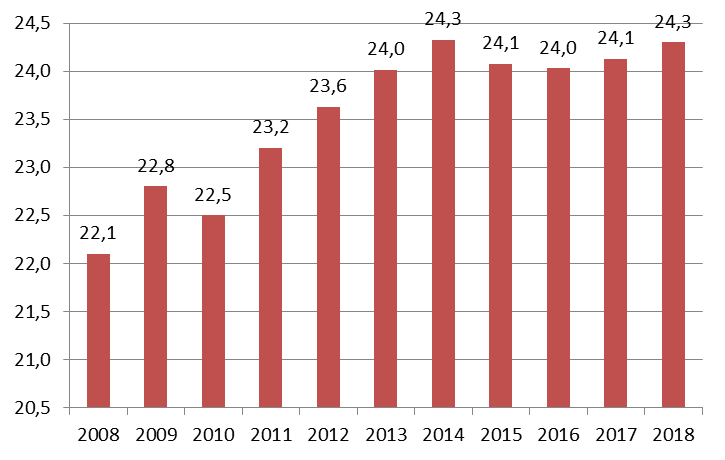

En 2017, le taux de prélèvements obligatoires des administrations publiques est reparti à la hausse pour s'établir à 45,3 % du PIB, contre 44,4 % en 2015 et en 2016.

Avec 552,1 milliards d'euros, les prélèvements obligatoires au profit des ASSO représentent 53,2 % des prélèvements obligatoires .

Leur part dans le PIB augmente de 0,1 point pour s'établir à 24,1 % du PIB soit le même niveau qu'en 2015 et 2,3 points de plus qu'en 2007.

Prélèvements obligatoires des administrations publiques

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

En milliards d'euros |

|||||||||

|

Ensemble des prélèvements obligatoires |

795,8 |

825,1 |

876,7 |

914,7 |

946,8 |

958,9 |

975,0 |

994,7 |

1 038,0 |

|

Administrations de sécurité sociale |

442,4 |

450,1 |

476,7 |

493,1 |

507,9 |

522,4 |

528,2 |

534,4 |

552,1 |

|

- Impôts (*) |

135,8 |

137,2 |

151,0 |

158,4 |

162,6 |

167,5 |

170,0 |

171,4 |

175,9 |

|

- Cotisations sociales (**) |

306,5 |

312,9 |

325,7 |

334,7 |

345,3 |

354,9 |

358,2 |

363,1 |

376,2 |

|

En % du produit intérieur brut |

|||||||||

|

Ensemble des prélèvements obligatoires |

41,0 |

41,3 |

42,6 |

43,8 |

44,8 |

44,6 |

44,4 |

44,6 |

45,3 |

|

Administrations de sécurité sociale |

22,8 |

22,5 |

23,2 |

23,6 |

24,0 |

24,3 |

24,1 |

24,0 |

24,1 |

|

- Impôts (*) |

7,0 |

6,9 |

7,3 |

7,6 |

7,7 |

7,8 |

7,7 |

7,7 |

7,7 |

|

- Cotisations sociales (**) |

15,8 |

15,7 |

15,8 |

16,0 |

16,3 |

16,5 |

16,3 |

16,3 |

16,4 |

|

Source : Insee, comptes nationaux |

|||||||||

3. Une progression des dépenses qui suit celle des prestations légales

Les dépenses des administrations de sécurité sociale s'établissent à 599 milliards d'euros en 2017, soit 45,7 % des 1 257 milliards d'euros de dépenses publiques. Leur progression a été contenue à 2,4 % par rapport à 2016.

S'agissant du régime général, les prestations légales (+ 2,4 %), qui pèsent pour 91 % des dépenses, expliquent en très grande partie cette évolution. L'inflation, demeurée relativement faible, a contribué à modérer cette hausse.

L'objectif national de dépenses d'assurance maladie (Ondam), de 2,2 % en 2017, a de nouveau été respecté.

Seule une mesure de périmètre a eu un effet notable sur l'année écoulée : le transfert de l'État à l'assurance maladie du financement des établissements et services d'aide par le travail (ESAT), pour un montant de 1,5 milliard d'euros.

4. Les régimes à gestion paritaire

a) Les régimes de retraites complémentaires : une amélioration du solde sous l'effet de la hausse des ressources

À fin 2017, les régimes complémentaires de retraites affichaient globalement un excédent de 0,3 milliard d'euros .

Comme l'illustre le tableau suivant, ce bon résultat est le fruit :

- de l'excédent de l'Établissement de retraite additionnelle de la fonction publique (ERAFP), qui poursuit sa montée en puissance depuis sa mise en place en 2005, et dont les droits servis aux bénéficiaires (268 millions d'euros) ne sont toujours pas en rapport avec les cotisations perçues (1,75 milliard d'euros) ;

- dans une moindre mesure, de l'excédent de l'Institution de retraite complémentaire des agents non titulaires de l'État et des collectivités publiques (Ircantec) ;

- et d'un déficit amoindri pour les autres régimes, en particulier des régimes Agirc et Arrco.

Résultats de l'ensemble des régimes

de retraite complémentaire en 2017

(en milliards d'euros)

|

Régimes |

Soldes |

|

AGIRC-ARRCO (y compris AGFF) |

- 2,3 |

|

Ircantec |

+ 0,7 |

|

ERAFP |

+ 2,0 |

|

Autres |

- 0,1 |

|

Total Régimes complémentaires |

+ 0,3 |

Source : ministère de l'action et des comptes publics

Pour ce qui concerne les régimes Agirc et Arrco, leur déficit technique conjugué s'est établi à 2,9 milliards d'euros, soit une amélioration de 1,3 milliard d'euros par rapport à 2016 et de 2 milliards d'euros par rapport à la trajectoire prévue par l'accord national interprofessionnel du 30 octobre 2015.

Résultat des régimes Agirc et Arrco (dont AGFF)

(en millions d'euros)

|

2016 |

2017 |

Évolution 2016/2017 |

|

|

Cotisations des entreprises |

71 136 |

73 327 |

3,1 % |

|

Cotisations des tiers (Unédic, État) |

3 737 |

3 791 |

|

|

Majorations de retard |

76 |

66 |

|

|

Total des ressources |

74 949 |

77 184 |

3,0 % |

|

Allocations |

76 692 |

77 858 |

1,5 % |

|

Dotations à la gestion administrative et au fonds social |

1 980 |

1 917 |

|

|

Divers |

472 |

317 |

|

|

Total des charges |

79 144 |

80 092 |

1,2 % |

|

Résultat technique |

- 4 195 |

- 2 908 |

|

|

Résultat financier |

1 984 |

1 419 |

|

|

Résultat exceptionnel |

77 |

920 |

|

|

Résultat global de l'exercice |

- 2 134 |

- 569 |

Source : Agirc-Arrco

Après prise en compte de résultats financiers de 1,4 milliard d'euros et d'un résultat exceptionnel de 920 millions d'euros, le déficit des régimes était de 569 millions d'euros. Les régimes de retraite complémentaire ne pouvant avoir recours à l'endettement, ces déficits sont compensés par un prélèvement sur les réserves.

L'amélioration des résultats tient avant tout à un dynamisme exceptionnel des recettes (73,3 milliards d'euros), qui progressent de nouveau de 3 % sous l'effet :

- d'une progression de la masse salariale Agirc-Arrco de 3,6 % l'année dernière ;

- de la poursuite du plan d'économies d'un montant de 300 millions d'euros pour la période 2016-2018. Ainsi, le niveau du point Agirc-Arrco n'a pas varié en 2017 et les dotations à la gestion administrative et au fonds social ont diminué, conformément aux dispositions de l'accord du 30 octobre 2015.

Au total, avec une augmentation de 1,2 %, les charges progressent nettement moins vite que les ressources.

Les réserves des régimes représentent 62,5 milliards d'euros . Ces réserves ont bénéficié de 5 milliards de recettes exceptionnelles liées au passage à la mensualisation qui a représenté un gain comptable de 9 milliards d'euros. Versant les pensions trimestriellement le premier jour du trimestre alors qu'ils ne percevaient les cotisations que le dernier jour du trimestre, les régimes étaient tenus de conserver un fonds de roulement substantiel qui a pu, avec le passage à la mensualisation, être intégré aux réserves.

Les enjeux majeurs restent la fusion des régimes, prévue pour janvier 2019 par un accord des partenaires sociaux en date du 17 novembre 2017 et dans la perspective de laquelle des sujets importants restent à négocier, comme les règles de réversion, les majorations pour enfants, le devenir de la garantie minimale de points (GMP), le sort de la cotisation AGFF, qui arrive à échéance le 31 décembre 2018 ainsi que le taux et l'assiette de la contribution exceptionnelle et temporaire (CET).

b) Le régime d'assurance-chômage : une amélioration du solde, une dette qui demeure très élevée

Le solde de l'assurance-chômage était de - 3,4 milliards d'euros au 31 décembre 2016. Ce solde est un peu meilleur que celui figurant dans la prévision de février 2017 (3,6 milliards d'euros).

Comme pour de nombreux régimes, le dynamisme des ressources, poussé par la hausse de la masse salariale du secteur privé, a été un facteur important d'amélioration des comptes.

Situation financière de l'assurance-chômage au 31 décembre 2017

(en millions d'euros)

|

Recettes |

36 364 |

|

Dépenses |

39 874 |

|

Allocations brutes (ARE, AREF, ASP) |

33 194 |

|

Aides (dont ARCE) |

688 |

|

Prélèvements sociaux |

- 2 009 |

|

Reversements et compléments |

4 176 |

|

Financement Pôle Emploi |

3 421 |

|

Frais financiers |

405 |

|

Solde après éléments exceptionnels |

- 3 444 |

|

Endettement net bancaire |

- 33 549 |

Source : Unédic

Conséquence logique de ce nouveau déficit, la dette de l'Unédic s'est de nouveau accrue en 2017, passant à 33,5 milliards d'euros. Les charges financières de l'exercice ont représenté 370 millions d'euros.

Selon le rapport sur les perspectives financières de l'assurance-chômage 2018-2021, cette dette connaîtrait un pic aux alentours de 35 milliards d'euros en 2019 avant d'entamer sa décrue à compter de 2020, sous l'effet de la baisse du nombre de demandeurs d'emploi indemnisés et des mesures prises dans le cadre de la convention d'assurance chômage d'avril 2017. Plus que pour tout autre régime, la réalisation de ce plan est étroitement liée à la conjoncture économique de moyen terme, les recettes comme les dépenses de l'assurance chômage y étant particulièrement sensibles.

Votre rapporteur général y reviendra plus en détail infra .

5. Le Fonds de réserve des retraites (FRR)

Depuis la réforme des retraites de 2010, le FRR ne perçoit plus de recettes et en application de la loi de financement pour 2011, il verse chaque année, jusqu'en 2024, 2,1 milliards d'euros à la Caisse d'amortissement de la dette sociale.

En 2017, le produit net des placements du FRR, 2,4 milliard d'euros, ce qui représente une performance de 7,2 %, a plus que compensé le versement à la Cades.

Au 31 décembre 2017, l'actif net du fonds de réserve des retraites s'établissait à 36,4 milliards d'euros, soit une hausse nette d'environ 0,4 milliard d'euros par rapport au 31 décembre 2016.

Au 1 er janvier 2011, l'actif net du FRR s'établissait à 37 milliards d'euros. Grâce aux produits financiers, le versement de 15 milliards d'euros cumulés à la Cades n'a donc entamé cet actif que d'environ 600 millions d'euros.

Le FRR indique que son surplus après paiement du passif représente 14,27 milliards d'euros au 31 décembre 2016.

Toutefois, comme le souligne le Conseil d'orientation des retraites, le rôle du FRR gagnerait à être clarifié, le montant de ses actifs ne lui permettant pas d'accomplir, le moment venu, sa mission première, à savoir permettre au système de retraite de supporter le choc démographique qu'il va subir ces prochaines décennies.

6. Un poids de la dette sociale qui décroît légèrement en 2017

La dette publique brute, au sens de Maastricht, s'élève à 2 218,4 milliards d'euros fin 2017, soit 96,8 % du PIB, en augmentation de 0,2 point.

La contribution à la dette publique des administrations de sécurité sociale s'établit à 226,1 milliards d'euros , soit 9,9 % du PIB, en diminution de 0,2 point.

Dette des administrations publiques au sens de Maastricht

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

en milliards d'euros |

|||||||||

|

ASSO |

151,6 |

175,2 |

204,7 |

211,0 |

211,7 |

216,7 |

220,3 |

224,9 |

226,1 |

|

APU |

1 530,7 |

1 631,7 |

1 753,7 |

1 868,3 |

1 952,7 |

2 037,8 |

2 101,3 |

2 152,5 |

2 218,4 |

|

en % du PIB |

|||||||||

|

ASSO |

7,8 |

8,8 |

9,9 |

10,1 |

10,0 |

10,1 |

10,0 |

10,1 |

9,9 |

|

APU |

78,9 |

81,6 |

85,2 |

89,5 |

92,3 |

94,9 |

95,6 |

96,6 |

96,8 |

Source : Insee, comptes nationaux

À la différence de la dette de l'État, la dette sociale est composite. Sa ventilation n'étant pas publiée par l'Insee, votre rapporteur général ne peut qu'en proposer une répartition indicative à partir de sources différentes et qui ne tient pas compte des nécessaires retraitements qui permettraient leur agrégation.

Ces précautions énoncées, la dette sociale comprend notamment :

- la dette restant à amortir au sein de la Cades : 120,8 milliards d'euros ;

- la dette portée par l'Agence centrale des organismes de sécurité sociale (Acoss), estimée à environ 23 milliards d'euros ;

- la dette hospitalière, de l'ordre de 30 milliards d'euros ;

- la dette du régime d'assurance chômage, d'environ 33,5 milliards d'euros ;

- la dette logée dans les autres régimes, non connue dans le détail.

Votre rapporteur général juge indispensable que le Parlement ne doive plus se contenter de ces approximations et que les documents annexés au PLFSS présentent une répartition à jour et détaillée des différentes composantes de la dette sociale.

B. LES RÉGIMES OBLIGATOIRES DE BASE

Le déficit du régime général et du FSV s'établit à 5,1 milliards d'euros en 2017 .

Il enregistre une amélioration de 2,7 milliards d'euros par rapport à 2016.

Solde du régime général et du FSV de 2012 à 2017

(en milliards d'euros)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Maladie |

- 5,9 |

- 6,8 |

- 6,5 |

- 5,8 |

- 4,8 |

- 4,9 |

|

AT-MP |

- 0,2 |

0,6 |

0,7 |

0,7 |

0,8 |

1,1 |

|

Vieillesse |

- 4,8 |

- 3,1 |

- 1,2 |

- 0,3 |

0,9 |

1,8 |

|

Famille |

- 2,5 |

- 3,2 |

- 2,7 |

- 1,5 |

- 1 |

- 0,2 |

|

Régime général |

- 13,3 |

- 12,5 |

- 9,7 |

- 6,8 |

- 4,1 |

- 2,2 |

|

FSV |

- 4,1 |

- 2,9 |

- 3,5 |

- 3,9 |

- 3,6 |

- 2,9 |

|

Régime général+ FSV |

- 17,5 |

- 15,4 |

- 13,2 |

- 10,8 |

- 7,8 |

- 5,1 |

Source : CCSS, juin 2018

L'amélioration du solde en 2017 concerne l'ensemble des branches, à l'exception de la branche maladie.

Évolution du solde du régime général et du FSV par rapport à 2016

(en milliards d'euros)

|

Maladie |

- 0,1 |

|

AT-MP |

0,3 |

|

Vieillesse |

0,8 |

|

Famille |

0,8 |

|

Régime général |

1,9 |

|

FSV |

0,7 |

|

Régime général+ FSV |

2,7 |

Source : Commission des affaires sociales d'après CCSS, juin 2018

Cette amélioration est cependant inférieure de 0,6 milliard d'euros à la prévision de la loi de financement pour 2017.

Comparaison des soldes 2017 du régime

général du FSV

par rapport aux prévisions pour 2017 des

LFSS 2017 et 2018

(en milliards d'euros)

|

LFSS 2017 |

Rectification

|

Soldes 2017 |

Écart

|

écart

|

|

|

Maladie |

- 2,6 |

- 4,1 |

- 4,9 |

- 2,3 |

- 0,8 |

|

AT-MP |

0,7 |

1,0 |

1,1 |

0,4 |

0,1 |

|

Vieillesse |

1,6 |

1,3 |

1,8 |

0,2 |

0,5 |

|

Famille |

0,0 |

0,3 |

- 0,2 |

- 0,2 |

- 0,5 |

|

Régime général |

- 0,4 |

- 1,6 |

- 2,2 |

- 1,8 |

- 0,6 |

|

FSV |

- 3,8 |

- 3,6 |

- 2,9 |

0,9 |

0,7 |

|

Régime général + FSV |

- 4,2 |

- 5,2 |

- 5,1 |

- 0,9 |

0,1 |

Source : Commission des affaires sociales, d'après LFSS et CCSS

L'écart à la prévision le plus important se concentre sur la branche maladie, que n'explique pas le seul contrecoup de l'affectation à cette branche, en 2016, d'un produit de 700 millions d'euros contestée par la Cour des comptes.

Le déficit du FSV est meilleur que prévu mais reste à un niveau élevé de - 2,9 milliards d'euros.

La progression des dépenses du régime général a été contenue à 2,4 % tandis que les recettes ont crû de 3,2 %.

Globalement, comme le montre le tableau suivant, les résultats constatés se sont révélés très proches de la prévision rectifiée de la LFSS pour 2018, en recettes comme en dépenses.

Dépenses, recettes et solde du régime général en 2017

(en milliards d'euros)

|

LFSS 2018 |

CCSS juin 2018 |

écart |

|

|

Recettes |

377,8 |

377,7 |

- 0,1 |

|

Dépenses |

379,4 |

379,8 |

0,5 |

|

Solde du régime général |

- 1,6 |

- 2,2 |

- 0,6 |

|

Solde ensemble RG+FSV |

- 5,2 |

- 5,1 |

0,1 |

Source : LFSS et CCSS juin 2018

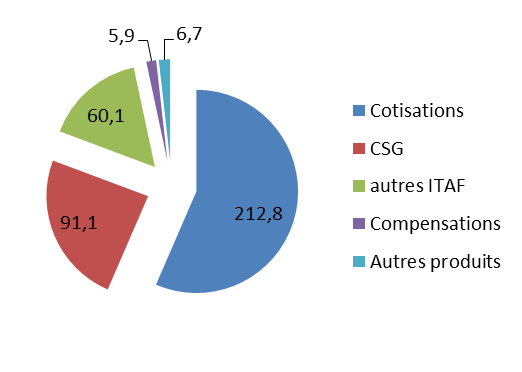

Les ressources affectées au régime général se sont élevées à 377,8 milliards d'euros en 2017, en forte progression en raison de leur dynamique spontanée, l'effet « mesures » n'étant que très résiduel. S'agissant des recettes fiscales, comme le relève la commission des comptes de la sécurité sociale, les effets du contrecoup de recettes indument enregistrées en 2016 et de la non-compensation d'un crédit d'impôt portant sur la taxe sur les salaires (CITS) ont été en partie absorbés par le relèvement de la fiscalité sur les tabacs et la hausse des taux de cotisation vieillesse déplafonnée.

La structure de ces recettes n'aura été, au bout du compte, que peu affectée par le pacte de responsabilité. Ainsi, en 2017, elles se composaient de 56 % de cotisations, 24 % de CSG et 17 % d'autres impôts, contributions et taxes affectées. Comme détaillé infra , cette répartition devrait en revanche évoluer très sensiblement en 2018 puis 2019.

Répartition des recettes du régime

général et du FSV

(en milliards d'euros)

Source : Commission des affaires sociales, d'après CCSS juin 2018

S'agissant des dépenses, elles ont évolué sous l'effet :

- d'une dynamique spontanée estimée, pour l'ensemble du régime général, à 3,4 points ;

- d'une inflation encore relativement faible, dont l'effet global serait de 0,1 point ;

- de mesures relatives à l'Ondam, à l'âge de la retraite ou encore à la politique familiale qui ont eu un effet modérateur de la dépense évalué à 1,4 point ;

- et de l'intégration des ESAT, dont l'impact en termes de dépenses s'est élevé à 0,4 point.

Les autres régimes de base apportent une contribution globalement positive de 0,3 milliard d'euros au solde des régimes obligatoires de base qui s'établit à - 1,9 milliard d'euros en 2017.

Ces régimes sont à l'équilibre, à l'exception du régime exploitants agricoles de la MSA, déficitaire de 0,2 milliard d'euros, tandis que la CNAVPL, la CNBF et la CRPCEN enregistrent des excédents respectifs de 0,6 milliard d'euros pour la première et de 0,1 milliard d'euros pour les deux autres. Le solde global des régimes spéciaux est évalué à - 0,1 milliard d'euros par la commission des comptes.

1. La branche maladie, une faible amélioration du déficit en 2016 qui ne traduit pas d'évolution structurelle

a) Un solde à corriger d'éléments exceptionnels

La branche maladie présente un déficit de 4,888 milliards d'euros en 2017, en augmentation de 106 millions d'euros par rapport à un résultat 2016 faussement majoré, il est vrai, par l'intégration contestée par la Cour des comptes de 0,74 milliard d'euros de CSG dans les recettes de l'exercice 2016.

En 2017, à l'inverse, ces comptes traduisent une erreur en sens inverse de 0,2 milliard d'euros, résultant de la double comptabilisation, à tort, des dépenses hospitalières de la caisse de sécurité sociale de Mayotte.

Dépenses, recettes et solde de la branche maladie en 2017

(en milliards d'euros)

|

PLFSS 2017 |

CCSS |

écart |

|

|

Recettes |

203,2 |

201,4 |

- 1,8 |

|

Dépenses |

205,9 |

206,3 |

+ 0,4 |

|

Solde |

- 2,6 |

- 4,9 |

- 2,3 |

Source : CCSS juin 2018

Le déficit de l'assurance maladie s'est révélé supérieur de 2,3 milliards d'euros par rapport à la prévision initiale, et même de 0,8 milliard d'euros par rapport à la prévision révisée figurant dans la LFSS 2018.

Le tableau suivant retrace les charges et les produits de la branche enregistrés sur l'exercice 2017.

Charges et produits de la branche maladie du régime général

(en millions d'euros)

|

2017 |

|

|

Prestations sociales |

193 582 |

|

Ondam |

181 268 |

|

hors Ondam |

12 314 |

|

Transferts |

6 008 |

|

Transferts vers les régimes de base |

1 235 |

|

Autres transferts |

4 773 |

|

Charges de gestion courante |

6 642 |

|

Autres charges nettes |

77 |

|

Charges nettes |

201 422 |

|

Cotisations, impôts et taxes nets |

194 546 |

|

Cotisations sociales brutes |

90 267 |

|

Cotisations prises en charge par l'État |

3 049 |

|

CSG brute |

71 152 |

|

Impôts, taxes et autres cotisations sociales bruts |

31 056 |

|

Charges nettes de non recouvrement |

- 977 |

|

Transferts nets |

2 768 |

|

Transferts des régimes de base |

1 259 |

|

Autres transferts |

1 508 |

|

Autres produits nets |

4 108 |

|

Produits nets |

201 422 |

|

Résultat net |

- 4 888 |

Source : CCSS juin 2018

b) L'Ondam 2017, la persistance d'une sous-exécution de l'Ondam hospitalier

D'après l'avis du comité d'alerte diffusé le 30 mai 2018, confirmé par la commission des comptes de la sécurité sociale, les dépenses entrant dans le champ de l'Ondam s'élèveraient à 190,7 milliards d'euros en 2017, soit l'objectif fixé par la LFSS 2017 qui n'avait pas été rectifié par la LFSS 2018. Pour la septième année consécutive, l'Ondam serait donc respecté en 2017.

Néanmoins, cette parfaite exécution ne se retrouve pas au niveau des sous-objectifs, comme le montre le tableau suivant.

Exécution de l'Ondam par rapport aux prévisions

(en milliards d'euros)

|

Objectif

|

Objectif rectifié

|

Dépenses

|

Écart |

Évolution

|

|

|

Soins de ville |

86,6 |

86,8 |

87,2 |

0,4 |

2,2 % |

|

Établissements de santé |

79,2 |

79,0 |

78,6 |

- 0,4 |

1,8 % |

|

Médico-social |

20,1 |

19,9 |

20,0 |

0,1 |

3,1 % |

|

Fonds d'intervention régional |

3,2 |

3,3 |

3,2 |

- 0,1 |

2,4 % |

|

Autres prises en charge |

1,7 |

1,6 |

1,7 |

0,1 |

6,9 % |

|

Total |

190,7 |

190,7 |

190,7 |

0 |

2,2 % |

Sources : LFSS 2017 et 2018, et avis du comité d'alerte n°2018-2

Les dépenses de soins de ville sont en effet supérieures de 0,6 milliard d'euros au sous-objectif fixé par la LFSS pour 2017 et de 0,4 milliard d'euros par rapport à l'objectif rectifié par la LFSS pour 2018, ce qui représente un taux de progression de 2,2 %.

Au sein de ce sous-objectif, plusieurs postes ont enregistré un taux de croissance supérieur à 3 % :

- les honoraires médicaux et dentaires ont augmenté de 3,1 %, après 3,2 % en 2016 ;

- les honoraires paramédicaux ont progressé de 3,5 %, après les + 4,2 % de l'année précédente ;

- les transports de malades progressent de 3,9 % ;

- les dispositifs médicaux restent un poste de dépenses très dynamique, en progression de 3,9 %, après les 5,8 % de 2016 ;

- les indemnités journalières enregistrent une nouvelle progression de 3,8 %, après 4,3 % en 2016, le rendement des actions de maîtrise médicalisée ayant finalement été nul alors qu'il était initialement estimé à 100 millions d'euros.

Les versements de l'assurance maladie aux établissements de santé sont, eux, inférieurs du même montant aux prévisions successives de ces deux LFSS . Par rapport à l'année dernière, ce sous-objectif affiche une hausse de 1,8 %.

Il est à relever que, dans le cadre des opérations de fin de gestion de l'Ondam, il avait été décidé à fin décembre 2017 de maintenir 180 millions d'euros de mises en réserve et d'annuler 20 millions d'euros supplémentaires de crédits hospitaliers. Toutefois, à la suite d'une importante révision à la baisse de l'activité hospitalière de la fin de l'année 2017, constatée en début d'année 2018, 250 millions d'euros de crédits complémentaires ont, in fine , été attribués aux hôpitaux.

Votre rapporteur général a déjà développé à plusieurs reprises ses fortes réserves quant à la construction de l'Ondam 1 ( * ) et n'y reviendra pas dans le cadre du présent rapport.

Il souligne néanmoins que la situation des hôpitaux , tant matérielle que financière, ne permet plus la poursuite d'une régulation consistant à « tenir » l'Ondam en faisant subir aux établissements de santé les coupes correspondant aux dépassements des dépenses de médecine de ville .

Une véritable remise à plat du système est donc devenue indispensable à court terme. Le plan santé du Gouvernement, dont l'annonce est désormais prévue début septembre, constituera donc un rendez-vous décisif.

2. La branche vieillesse et le fonds de solidarité vieillesse, un solde global qui reste déficitaire

La branche vieillesse + FSV enregistre une nouvelle amélioration nette de son solde, avec un déficit d'ensemble ramené à 1,141 milliard d'euros.

a) La branche vieillesse

Comme l'année dernière, la branche vieillesse est restée excédentaire en 2017, son solde positif passant même de 883 millions d'euros à 1,797 milliard d'euros.

Dépenses, recettes et solde de la branche vieillesse en 2017

(en milliards d'euros)

|

PLFSS 2017 |

CCSS |

écart |

|

|

Recettes |

126,5 |

126,6 |

0,1 |

|

Dépenses |

125 |

124,8 |

- 0,2 |

|

Solde |

1,6 |

1,8 |

0,2 |

Source : CCSS juin 2018

La progression des prestations de retraite est restée contenue à 1,6 %, qui s'explique en particulier par la fin de la montée en charge du relèvement progressif de l'âge légal de départ en retraite de 60 à 62 ans et de l'âge d'annulation de la décote de 65 à 67 ans. Ce phénomène a entraîné des creux de départ à la retraite fin 2016, minorant ainsi le montant des prestations versées en 2017. En outre, la revalorisation de 0,8 % des pensions au 1 er octobre 2017 n'a qu'un impact de 0,2 % en moyenne annuelle, les pensions n'ayant pas été revalorisées en octobre 2016.

Les produits bénéficient d'un dynamisme marqué des cotisations sociales, lié pour l'essentiel à la croissance de la masse salariale privée et à l'augmentation de 0,1 point des taux de cotisation déplafonnée. Cette hausse a permis une progression des recettes de 4 % en 2017 malgré le transfert à d'autres branches de quelque 1,5 milliard d'euros d'autres recettes de la Cnav l'année dernière.

Charges et produits de la branche vieillesse du régime général

(en millions d'euros)

|

2017 |

|

|

Prestations sociales nettes |

115 510 |

|

Droits propres |

104 227 |

|

Droits dérivés |

10 786 |

|

Autres prestations nettes |

497 |

|

Transferts nets |

7 915 |

|

Compensation démographique |

4 545 |

|

Autres transferts (dont transferts d'équilibrages) |

3 370 |

|

Charges de gestion courante |

1 339 |

|

Autres charges nettes |

39 |

|

Charges nettes |

124 804 |

|

Cotisations, impôts et taxes nets |

97 069 |

|

Cotisations sociales brutes |

83 327 |

|

Contributions, impôts et taxes |

14 697 |

|

Charges nettes de non recouvrement |

- 956 |

|

Transferts nets |

29 249 |

|

Transferts avec régimes de base et complémentaires |

11 544 |

|

Transferts des régimes de base avec les fonds |

17 697 |

|

Autres produits nets |

284 |

|

Produits nets |

126 601 |

|

Résultat net |

1 797 |

Source : CCSS juin 2018

b) Le fonds de solidarité vieillesse

Le déficit du FSV s'est élevé à 2,938 milliards d'euros en 2017, une amélioration de 0,7 milliard d'euros par rapport à 2016 et de 0,9 milliard d'euros par rapport à la prévision de la LFSS pour 2017.

Dépenses, recettes et solde du FSV en 2017

( en milliards d'euros)

|

LFSS 2017 |

CCSS |

écart |

|

|

Recettes |

15,7 |

16,6 |

0,9 |

|

Dépenses |

19,6 |

19,8 |

0,2 |

|

Solde |

- 3,8 |

- 2,9 |

0,7 |

Source : CCSS juin 2018

Cet écart à la prévision s'explique pour l'essentiel par l'extinction progressive de la participation du fonds au financement du minimum contributif (MICO), qui ira jusqu'à son annulation en 2020.

Cette participation s'est élevée, en 2017, à 2,5 milliards d'euros, soit 1 milliard de moins que l'année précédente.

Charges et produits du FSV

(en millions d'euros)

|

2017 |

|

|

Transferts nets |

19 438 |

|

Transfert des régimes de base avec les fonds |

19 085 |

|

Prises en charge de cotisations |

13 492 |

|

Prise en charge de prestations |

5 593 |

|

Transfert avec les régimes complémentaires |

352 |

|

Autres charges nettes |

126 |

|

Charges nettes |

19 564 |

|

Contributions, impôts et taxes nets |

16 626 |

|

CSG brute |

10 059 |

|

Contributions sociales diverses |

6 788 |

|

Impôts et taxes |

14 |

|

Charges nettes de non recouvrement |

- 235 |

|

Autres produits nets |

0 |

|

Produits nets |

16 626 |

|

Résultat net |

- 2 938 |

Source : CCSS juin 2018

3. La branche famille

Avec un déficit de 200 millions d'euros, la branche famille n'a pas tout à fait atteint l'objectif de retour à l'équilibre figurant dans la LFSS 2017, mais elle a poursuivi sa trajectoire d'amélioration de son solde (+ 797 millions d'euros par rapport à 2016).

Dépenses, recettes et solde de la branche famille en 2017

( en milliards d'euros)

|

LFSS 2017 |

CCSS |

écart |

|

|

Recettes |

49,9 |

49,8 |

0,1 |

|

Dépenses |

49,9 |

50,0 |

0,1 |

|

Solde |

0 |

- 0,2 |

- 0,2 |

Source : CCSS juin 2018

Après deux années de fort chamboulement, marquées, en particulier, par le transfert à l'État de la quasi-totalité des dépenses d'aides au logement auparavant portées par la Cnaf, pour un montant de l'ordre de 9 milliards d'euros, l'exercice 2017 marque un retour à une certaine stabilité :

- le périmètre des dépenses n'a pas été modifié ;

- le champ des recettes a enregistré une baisse de 0,16 milliard d'euros.

Néanmoins, les produits de la branche ont augmenté de 2,4 %, sous l'effet du dynamisme de la conjoncture économique. Dans le même temps, après deux années de baisse, les charges de la branche ont progressé de 0,7 %, principalement du fait des prestations extra-légales (+ 6,3 %), en particulier le financement des modes de garde collectifs.

Charges et produits de la branche famille

(en millions d'euros)

|

2017 |

|

|

Prestations sociales nettes |

36 735 |

|

Prestations légales nettes |

31 305 |

|

Prestations extralégales nettes |

5 431 |

|

Transferts versés nets |

10 204 |

|

Charges de gestion courante |

2 981 |

|

Autres charges nettes |

37 |

|

Charges nettes |

49 957 |

|

Cotisations, impôts et taxes nets |

48 627 |

|

Cotisations sociales brutes |

30 192 |

|

Cotisations prises en charge par l'Etat |

852 |

|

CSG brute |

10 168 |

|

Impôts, taxes et autres cotisations sociales bruts |

7 592 |

|

Charges nettes de non recouvrement |

- 177 |

|

Transferts nets |

345 |

|

Autres produits nets |

785 |

|

Produits nets |

49 757 |

|

Résultat net |

- 200 |

Source : CCSS juin 2018

4. La branche AT-MP

La branche AT-MP accroît son excédent en 2017, à 1,130 milliard d'euros après 762 millions d'euros en 2016 malgré le transfert de cotisations (0,06 point) au profit de l'assurance-maladie.

Dépenses, recettes et solde de la branche AT-MP en 2017

( en millions d'euros)

|

LFSS 2017 |

CCSS |

écart |

|

|

Recettes |

12,8 |

12,8 |

0 |

|

Dépenses |

12,1 |

11,7 |

- 0,4 |

|

Solde |

0,7 |

1,1 |

0,4 |

Source : CCSS juin 2018

Le tableau suivant détaille les produits et les charges de la branche.

Charges et produits de la branche AT-MP du régime général

(en millions d'euros)

|

2017 |

|

|

Prestations sociales nettes |

8 766 |

|

Prestations Ondam nettes |

3 890 |

|

Prestations hors Ondam nettes |

4 877 |

|

Transferts |

2 057 |

|

Charges de gestion courante |

893 |

|

Autres charges nettes |

11 |

|

Charges nettes |

11 728 |

|

Cotisations, impôts et taxes nets |

12 468 |

|

Cotisations sociales brutes |

12 737 |

|

Impôts, taxes et autres cotisations sociales bruts |

0 |

|

Charges nettes de non recouvrement |

- 270 |

|

Autres produits nets |

378 |

|

Produits nets |

12 858 |

|

Résultat net |

1 130 |

Source : CCSS juin 2018

Le niveau des charges de la branche a légèrement diminué (- 0,6 %), seul le niveau des indemnités journalières ayant progressé de manière notable l'année dernière (+ 5,8 %).

En revanche, les produits ont progressé de 2,4 %, tirés, en particulier, par des cotisations dynamiques (+ 3 %).

5. Des déficits 2017 portés par l'Acoss en trésorerie

À la suite de la saturation du plafond de transfert fixé par la LFSS pour 2011 pour les années 2011 à 2018, aucun nouveau transfert à la Cades ne peut intervenir sans affectation de recettes nouvelles.

À la date du 31 décembre 2017, l'Acoss portait donc en trésorerie la totalité des déficits de l'année, qui s'ajoutaient aux déficits des deux années précédentes soit un montant total d'environ 23,4 milliards d'euros .

Conformément à sa mission de trésorerie pour le compte des différentes branches, l'Acoss se finance impérativement par produits infra annuels. La situation particulière de taux d'intérêts très bas lui a une nouvelle fois permis de se financer à taux négatif sur l'année écoulée, comme auparavant en 2015 et 2016. Son résultat financier est donc positif et s'établit à 125,7 millions d'euros, avec un taux moyen de financement de - 0,656 % en 2017.

6. La Cades

Le montant des dettes reprises par la Cades à la fin de l'année 2017 s'élevait à 260,5 milliards d'euros. Aucune nouvelle dette n'a été reprise en cours d'année par la caisse.

Avec ses 17,3 milliards d'euros de ressources, la Cades a amorti 15 milliards d'euros de dettes en 2017 , soit légèrement plus que l'objectif de 14,9 milliards d'euros figurant dans la LFSS pour 2017.

À la fin de l'année 2017, la dette amortie par la Cades s'élevait à 139,7 milliards d'euros ; le montant de la dette restant à amortir s'élève à 120,8 milliards d'euros , soit 46 % de la dette reprise.

II. EN 2018, UNE CONSOLIDATION PROGRAMMÉE DES COMPTES DES ADMINISTRATIONS SOCIALES DONT L'AMPLEUR RESTE SUJETTE À CAUTION

A. UNE PRÉVISION D'EXCÉDENT GLOBAL DE 0,7 POINT DE PIB EN 2018

En 2018, les administrations de sécurité de sécurité sociale présenteraient un excédent de 0,7 point de PIB.

Dans cette hypothèse, le solde des ASSO retrouverait son niveau de 2008, c'est-à-dire son niveau d'avant-crise.

Solde des administrations de sécurité

sociale depuis 2008

(en points de PIB)

Sources : Insee et programme de stabilité 2018-2022

Pour 2018, les prévisions associées au projet de loi de finances et au projet de loi de financement de la sécurité sociale étaient de 1,7 % de croissance du PIB, de 3,1 % de progression de la masse salariale du secteur privé et de 1 % d'inflation.

Le programme de stabilité a révisé ces hypothèses, en prévoyant une croissance du PIB de 2 %, une inflation de 1,4 % et une progression de la masse salariale du secteur privé de 3,9 %, les données publiées par l'Acoss pour le premier trimestre de l'année 2018 montrant, pour leur part, un léger ralentissement de cette progression.

En 2018, les dépenses des ASSO connaîtraient une évolution de 2,4 %, en incluant, pour 2,5 milliards d'euros, le transfert à Pôle emploi des dépenses du Fonds de solidarité, précédemment comptabilisé parmi les ODAC 2 ( * ) . À périmètre constant, la hausse des dépenses serait limitée à 2 % seulement, principalement du fait de l'accélération des prestations vieillesse (+ 2,5 %) qui connaîtront un retour à la normale en matière de nombre de départ à la retraite et l'impact de la revalorisation d'octobre 2017.

Les recettes progresseraient de 3,8 %, du fait de l'évolution de la masse salariale et du transfert des recettes du Fonds de solidarité.

L'évolution des prélèvements obligatoires affectés aux ASSO serait de 2,4 %, la croissance des cotisations sociales serait de 2,8 % tandis que les prélèvements sociaux progresseraient de 1,7 %.

Les prélèvements obligatoires s'établiraient à 24,3 % du PIB, soit une augmentation de 0,2 point.

Prélèvements obligatoires au profit des

Asso

(en % du PIB)

Sources : Insee et programme de stabilité 2018-2022

Les prélèvements obligatoires au profit des ASSO retrouveraient ainsi le niveau record de 2014 avant de décroître en 2019 (24,1 % du PIB).

B. UNE DIMINUTION DU DÉFICIT DE L'ASSURANCE CHÔMAGE PRÉVUE EN 2018 AVANT UN QUASI RETOUR À L'ÉQUILIBRE EN 2019

Le régime d'assurance-chômage devrait connaître sa huitième année consécutive de déficit en 2018.

Pour autant, ce déficit afficherait une diminution notable par rapport à 2017 puisqu'il s'établirait à 1,4 milliard d'euros au lieu de 3,5 milliards d'euros en 2017.

Le rapport sur les perspectives financières de l'assurance-chômage prévoit ensuite un quasi-retour à l'équilibre à compter de 2019.

Ces prévisions reposent sur les hypothèses suivantes :

- une baisse du chômage indemnisé de 48 000 personnes en 2018 (et de 55 000 en 2019) ;

- une progression des contributions de 5 % en 2018, tirée à la fois par la progression de la masse salariale et, à titre exceptionnel, par l'avance dans les versements engendrée par la mise en place de la déclaration sociale nominative.

En outre, la montée en puissance de la convention d'assurance-chômage signée le 14 avril 2017 se fera sentir à compter de 2018, évoquée en détail par votre rapporteur général dans son rapport sur l'orientation des finances publiques de l'année dernière. Les différentes mesures produisent leurs effets selon une montée en charge progressive décrite dans le tableau suivant.

Effets des mesures de la nouvelle convention

d'assurance-chômage

sur la réduction du

déficit

(en millions d'euros)

|

Mesures |

2017 |

2018 |

2019 |

2020 |

2021 |

Régime de croisière |

|

|

En dépenses |

Détermination du droit |

- 20 |

- 260 |

- 400 |

- 450 |

- 540 |

- 550 |

|

Séniors |

0 |

0 |

- 5 |

- 130 |

- 310 |

- 430 |

|

|

Différé spécifique |

0 |

41 |

68 |

66 |

52 |

53 |

|

|

Départs volontaires |

1 |

16 |

40 |

40 |

40 |

40 |

|

|

Créateurs d'entreprise |

0 |

- 34 |

- 34 |

- 34 |

- 34 |

- 34 |

|

|

En recettes |

Augmentation des contributions |

79 |

307 |

291 |

198 |

- 23 |

6 |

|

Effet financier global |

- 93 |

- 550 |

- 620 |

- 710 |

- 770 |

- 930 |

|

Source : Unédic

D'autre part, au niveau européen, le projet de réforme des règles de coordination des régimes d'assurance chômage pour les travailleurs frontaliers semble avancer rapidement. L'Unédic estime que les économies qui pourraient en résulter pour le régime d'assurance-chômage seraient comprises dans une fourchette de 580 à 640 millions d'euros.

Conjugué aux effets de la nouvelle convention d'assurance-chômage, ce projet permettrait de réduire le déficit du régime d'assurance chômage de 1,4 milliard d'euros, un montant du même ordre que son déficit structurel (1,5 milliard d'euros).

Cependant, à l'inverse, le projet de loi pour la liberté de choisir son avenir professionnel, actuellement examiné par le Parlement, est susceptible de se traduire par des charges nouvelles d'un montant compris entre 280 et 570 millions d'euros en rythme de croisière en fonction des arbitrages qui seront finalement retenus (indemnisation des salariés démissionnaires, indemnisation forfaitaire des travailleurs indépendants, etc.).

De ce fait, l'objectif de la convention d'avril 2017 de ramener le solde structurel de l'Unédic à un niveau zéro ne sera pas tenu, et un solde structurel négatif devrait persister à moyen terme.

Perspectives financières de l'assurance-chômage

(en millions d'euros)

|

2018 |

2019 |

2020 |

2021 |

|

|

Recettes |

37 969 |

38 745 |

39 930 |

40 900 |

|

Dépenses |

39 378 |

38 875 |

38 327 |

37 313 |

|

Éléments exceptionnels |

40 |

40 |

20 |

10 |

|

Solde financier |

- 1363 |

- 89 |

1 623 |

3 597 |

|

Dette |

34 912 |

35 001 |

33 379 |

29 781 |

Source : Unédic

Au vu de ces projections, la dette serait stabilisée à un niveau élevé en 2019, à 35 milliards d'euros soit 90 % des recettes annuelles.

Selon les projections de l'Unédic, l'ampleur du désendettement serait ensuite intimement liée à l'ampleur et à la durée du cycle de reprise économique :

- dans une hypothèse haute de cycle économique positif long, comme en 1999-2008, la dette de l'assurance-chômage serait ramenée à un mois de recettes en 2029 ;

- dans une hypothèse basse de cycle positif plus court, comme en 1988-1991, la résorption de la dette serait plus limitée et il resterait, en 2024, l'équivalent de six mois de recettes en endettement net.

C. LES RÉGIMES OBLIGATOIRES DE BASE

En 2018, le déficit du régime général et du FSV serait ramené à 300 millions d'euros, soit un niveau très proche de l'équilibre.

L'amélioration du solde serait de 4,8 milliards d'euros, répartie de la façon suivante.

Solde du régime général et du FSV en 2017 et 2018

(en milliards d'euros)

|

2017 |

2018 |

Evolution 2017/2018 |

|

|

Maladie |

- 4,9 |

- 0,5 |

4,4 |

|

AT-MP |

1,1 |

0,8 |

- 0,3 |

|

Vieillesse |

1,8 |

1,3 |

- 0,5 |

|

Famille |

- 0,2 |

0,8 |

1,0 |

|

Régime général |

- 2,2 |

2,5 |

4,7 |

|

FSV |

- 2,9 |

- 2,8 |

0,1 |

|

Régime général+ FSV |

- 5,1 |

- 0,3 |

4,8 |

Source : CCSS juin 2018

Cette amélioration est meilleure, de 1,9 milliard d'euros, que la prévision de la loi de financement pour 2018.

Comparaison entre les soldes prévus par la LFSS et la CCSS

(en milliards d'euros)

|

PLFSS 2018 |

Rectification CCSS |

écart |

|

|

Maladie |

- 0,7 |

- 0,5 |

0,2 |

|

AT-MP |

0,4 |

0,8 |

0,4 |

|

Vieillesse |

0,2 |

1,3 |

1,1 |

|

Famille |

1,3 |

0,8 |

-0,5 |

|

Régime général |

1,2 |

2,5 |

1,3 |

|

FSV |

- 3,5 |

- 2,8 |

0,7 |

|

Régime général+ FSV |

- 2,2 |

- 0,3 |

1,9 |

Source : LFSS et CCSS juin 2018

Néanmoins, quelques éléments amènent à considérer les prévisions de la CCSS comme optimistes, l'exécution réelle risquant d'être moins favorable.

En premier lieu, ces chiffres intègrent une compensation, juridiquement fondée pour le moment, du crédit d'impôt sur la taxe sur les salaires (CITS). Or, d'une part, celui-ci n'a pas été compensée en 2017 et, d'autre part, il est appelé à disparaître en même temps que le CICE, début 2019.

Dans ces conditions, une compensation de l'exercice 2018 apparaît hautement improbable, ce qui dégraderait le solde du régime général d'environ 600 millions d'euros 3 ( * ) . Dès lors, une prévision de déficit de 900 millions d'euros pour l'ensemble régime général + FSV est plus conforme à la réalité .

En second lieu, la prévision de la CCSS repose sur une hypothèse de croissance optimiste , de 2 % pour le PIB et de 3,9 % pour la masse salariale privée, dont la réalisation est incertaine, notamment après le ralentissement de la croissance observé par l'Insee au premier trimestre de l'année 2018.

1. La branche maladie

Sous le bénéfice des hypothèses optimistes retenues par la CCSS, en 2018, le déficit de la branche maladie devrait être ramené à 466 millions d'euros , ce qui est mieux que le solde de 0,7 milliard d'euros figurant dans la LFSS pour 2018.

Le tableau ci-après retrace les prévisions de la commission des comptes. Il est à noter que ces comptes prévisionnels 2018 intègrent certaines dépenses dites « spécifiques » relevant auparavant du régime social des indépendants (RSI), essentiellement les indemnités journalières maladie et maternité, à la suite de son intégration au sein du régime général. Cette intégration n'a quasiment pas d'impact sur le solde.

Charges et produits de la branche maladie en 2018

(en millions d'euros)

|

2018 |

|

|

Prestations sociales |

198 013 |

|

Ondam |

185 398 |

|

hors Ondam |

12 614 |

|

Transferts |

6 202 |

|

Charges de gestion courante |

6 615 |

|

Autres charges nettes |

42 |

|

Charges nettes |

210 871 |

|

Cotisations, impôts et taxes nets |

203 725 |

|

Cotisations sociales brutes |

88 523 |

|

Cotisations prises en charge par l'Etat |

2 671 |

|

CSG brute |

93 794 |

|

Impôts, taxes et autres cotisations sociales bruts |

20 120 |

|

Charges nettes de non recouvrement |

- 1 383 |

|

Transferts nets |

2 563 |

|

Transferts des régimes de base |

1 238 |

|

Autres produits nets |

1 326 |

|

Autres produits nets |

4 117 |

|

Produits nets |

210 404 |

|

Résultat net |

- 466 |

Source : CCSS juin 2018

Le scénario retenu par la CCSS repose donc sur une augmentation de 4,5 % des recettes et de 2,1 % des charges.

S'agissant des recettes, leur structure est sensiblement affectée par la mesure en faveur du pouvoir d'achat des salariés de la dernière loi de financement. Ainsi :

- le relèvement de 1,7 point du taux de CSG est largement favorable à la branche, surtout dans un contexte de fort dynamisme de la ressource ;

- les effets baissiers des modifications de taux de cotisations sociales seraient, eux aussi, tempérés par le dynamisme de la masse salariale, et limités concrètement à -2,2 % ;

- les recettes fiscales diminueraient de plus d'un tiers, du fait d'une forte diminution de la fraction de TVA affectée à la branche 4 ( * ) et d'une répartition également moins favorable de la taxe sur les salaires. Le relèvement des droits tabac ne compense pas ce mouvement.

Pour ce qui concerne les charges, leur progression globale est inférieure à l'Ondam, notamment du fait de la diminution des coûts administratifs.

Quant à l'Ondam, fixé à 2,3 %, il se décompose de la façon suivante.

Décomposition de l'Ondam 2018

|

Base 2018

|

Objectif 2018

|

Taux d'évolution |

|

|

Soins de ville |

87,1 |

88,9 |

2,1 % |

|

Établissements de santé |

78,7 |

80,7 |

2,5 % |

|

Établissements

|

20,0 |

20,5 |

2,5 % |

|

Fonds d'intervention régional |

3,3 |

3,4 |

3,1 % |

|

Autres prises en charge |

1,7 |

1,8 |

4,3 % |

|

Total |

190,8 |

195,2 |

2,3 % |

Sources : LFSS pour 2018 et comité d'alerte sur l'évolution des dépenses d'assurance maladie

Selon l'avis n° 2018-2 du 30 mai 2018 du comité d'alerte sur l'évolution des dépenses d'assurance maladie, la trajectoire globale ainsi définie devrait être respectée du fait de la mise en réserve de quelque 625 millions d'euros de crédits.

Néanmoins, selon les projections tirées de l'exécution des quatre premiers mois de l'année, la trajectoire au niveau des sous-objectifs diverge encore fortement par rapport à ce que prévoit la LFSS. Ainsi, les dépenses de soins de ville se situeraient sur une trajectoire de + 4,8 % , très au-dessus de l'objectif avec, en particulier, une forte progression des dépenses d'honoraires médicaux et dentaires (+ 7,1 %), des transports (+ 5,3 %) et des indemnités journalières (+ 5,7 %).

Or les mises en réserve concernent l'Ondam hospitalier (415 millions d'euros), le médico-social (152 millions d'euros), le fonds d'intervention régional (45 millions d'euros) et le sixième sous-objectif (13 millions d'euros). Un gel de ces crédits pourrait donc, in fine , accentuer le déséquilibre déjà observé depuis le début de l'année (ainsi que les années précédentes).

Votre rapporteur général considère qu'il n'est plus possible de tenir l'Ondam au moyen d'une régulation de ce type et qu'une remise à plat de l'ensemble du système doit permettre un rééquilibrage entre sous-objectifs.

2. La branche vieillesse et le FSV

a) La branche vieillesse

La branche vieillesse resterait excédentaire en 2018, pour la troisième année consécutive, mais avec un excédent en retrait par rapport au 1,797 milliard d'euros de l'exercice 2017.

Charges et produits de la branche vieillesse

(en millions d'euros)

|

2018 |

|

|

Prestations sociales nettes |

133 712 |

|

Droits propres |

126 035 |

|

Droits dérivés |

12 037 |

|

Autres prestations nettes |

343 |

|

Transferts nets |

5 430 |

|

Compensation démographique |

3 350 |

|

Autres transferts (dont transferts d'équilibrages) |

2 080 |

|

Charges de gestion courante |

1 618 |

|

Autres charges nettes |

36 |

|

Charges nettes |

133 712 |

|

Cotisations, impôts et taxes nets |

105 556 |

|

Cotisations sociales brutes |

88 996 |

|

Contributions, impôts et taxes |

17 607 |

|

Charges nettes de non recouvrement |

- 1 047 |

|

Transferts nets |

29 180 |

|

Transferts avec régimes de base et complémentaires |

11 880 |

|

Transferts des régimes de base avec les fonds |

17 292 |

|

Autres produits nets |

309 |

|

Produits nets |

135 045 |

|

Résultat net |

1 334 |

Source : CCSS juin 2018

La prévision actualisée est meilleure que la prévision figurant dans la LFSS pour 2018 (+0,3 milliard d'euros).

Les recettes progresseraient de 2,6 %, avec une hausse des cotisations (+ 3,6 %) et des impositions (+ 4,4 %) même si ce niveau implique la compensation très incertaine du CITS en 2018 ; pour leur part, les transferts reçus diminueraient de 1,5 %, dans la lignée de la tendance observée en 2017.

Les dépenses de la branche devraient rebondir cette année (+3 %), sous l'effet de la fin du décalage de l'âge légal de départ à la retraite, à 62 ans pour l'ensemble de la génération des personnes nées en 1956. En outre, l'effet de la revalorisation des pensions de 0,8 % au 1 er octobre 2017 se fera sentir au cours des neuf premiers mois de l'année.

b) Le FSV

Le déficit prévisionnel du Fonds de solidarité vieillesse devrait poursuivre sa diminution sur un rythme plus lent, pour atteindre 2,762 milliards d'euros à fin 2018 (contre 2,938 milliards d'euros en 2017).

Le FSV n'a pas connu d'excédent depuis 2008.

La LFSS pour 2018 prévoyait un déficit de 3,5 milliards d'euros.

Charges et produits du Fonds de solidarité vieillesse

(en millions d'euros)

|

2018 |

|

|

Transferts nets |

18 800 |

|

Transfert des régimes de base avec les fonds |

18 461 |

|

Prises en charge de cotisations |

13 501 |

|

Prise en charge de prestations |

4 960 |

|

Transfert avec les régimes complémentaires |

339 |

|

Autres charges nettes |

124 |

|

Charges nettes |

18 924 |

|

Contributions, impôts et taxes nets |

16 162 |

|

CSG brute |

12 267 |

|

Contributions sociales diverses |

4 166 |

|

Impôts et taxes |

- |

|

Charges nettes de non recouvrement |

- 271 |

|

Autres produits nets |

- |

|

Produits nets |

16 162 |

|

Résultat net |

- 2 762 |

Source : CCSS juin 2018

Cette légère amélioration serait due à un repli des charges du fonds (-3,3 %) plus fort que celui de ses produits (-2,8 %).

La contribution du fonds au financement du minimum contributif doit diminuer de 0,8 milliard d'euros cette année. S'ajouterait une baisse du transfert au titre au titre du chômage.

3. La branche famille