Rapport d'information n° 649 (2017-2018) de M. Albéric de MONTGOLFIER , fait au nom de la commission des finances, déposé le 11 juillet 2018

Disponible au format PDF (839 Koctets)

-

AVANT-PROPOS

-

PREMIÈRE PARTIE

LES ORIENTATIONS DES FINANCES PUBLIQUES POUR 2019

-

I. UNE DÉGRADATION DU CONTEXTE

MACROÉCONOMIQUE DONT LE GOUVERNEMENT A CHOISI DE NE PAS TENIR

COMPTE

-

II. UNE TRAJECTOIRE BUDGÉTAIRE

INCOMPLÈTE, CONTRAIRE À NOS ENGAGEMENTS EUROPÉENS ET

REPOSANT SUR UN EFFORT DE MAÎTRISE DE LA DÉPENSE TOUJOURS AUSSI

PEU DOCUMENTÉ

-

A. UNE PRISE EN COMPTE PARTIELLE DES ANNONCES

PRÉSIDENTIELLES QUI CREUSE DÉJÀ LES DÉFICITS

-

B. UN EFFORT DE MAÎTRISE DE LA DÉPENSE

PUBLIQUE TOUJOURS AUSSI PEU DOCUMENTÉ

-

1. Alors que le respect de la trajectoire

budgétaire gouvernementale repose encore sur un effort de maîtrise

de la dépense d'une ampleur inédite...

-

2. ... l'identification des économies se

fait toujours attendre, laissant craindre un dérapage de la

dépense

-

3. Un constat confirmé par les plafonds de

crédits des missions pour 2019 : une information très

lacunaire, une augmentation des dépenses de 600 millions d'euros par

rapport au triennal

-

1. Alors que le respect de la trajectoire

budgétaire gouvernementale repose encore sur un effort de maîtrise

de la dépense d'une ampleur inédite...

-

A. UNE PRISE EN COMPTE PARTIELLE DES ANNONCES

PRÉSIDENTIELLES QUI CREUSE DÉJÀ LES DÉFICITS

-

I. UNE DÉGRADATION DU CONTEXTE

MACROÉCONOMIQUE DONT LE GOUVERNEMENT A CHOISI DE NE PAS TENIR

COMPTE

-

SECONDE PARTIE

LA NOMENCLATURE BUDGÉTAIRE ET LA MAQUETTE DE PERFORMANCE

-

TRAVAUX DE LA COMMISSION

N° 649

SÉNAT

SESSION EXTRAORDINAIRE DE 2017-2018

|

Enregistré à la Présidence du Sénat le 11 juillet 2018 |

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) préparatoire au débat d' orientation des finances publiques (DOFP) pour 2019 ,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

AVANT-PROPOS

Mesdames, Messieurs,

L'article 48 de la loi organique relative aux lois de finances (LOLF) prévoit qu'« en vue de l'examen et du vote du projet de loi de finances de l'année suivante par le Parlement, le Gouvernement présente, au cours du dernier trimestre de la session ordinaire, un rapport sur l'évolution de l'économie nationale et sur les orientations des finances publiques ».

Supposé constituer une étape essentielle de la préparation des projets de lois de finances et de financement de la sécurité sociale qui seront examinés à l'automne, il ne présente pourtant cette année aucune réelle plus-value par rapport au programme de stabilité pour les années 2018 à 2022 présenté en avril dernier .

En dépit du ralentissement marqué de la croissance enregistré depuis le début de l'année, qui reflète à la fois des facteurs temporaires et structurels, le Gouvernement n'a pas souhaité modifier le scénario macroéconomique sous-jacent à sa trajectoire budgétaire , qui doit désormais être qualifié de modérément optimiste, alors qu'il apparaissait raisonnable en avril dernier.

Sur le plan budgétaire, la seule véritable évolution tient à la prise en compte du coût lié à la suppression complète de la taxe d'habitation - ce qui aurait dû être fait dès le programme de stabilité, ainsi que votre rapporteur général n'avait pas manqué de le souligner 1 ( * ) . Le choix de financer la première mesure allant au-delà du programme de la campagne présidentielle par le recours au déficit, contrairement à ce qui avait été initialement annoncé, ne laisse pas d'inquiéter et éloigne encore un peu plus la trajectoire gouvernementale de nos engagements européens.

En outre, la trajectoire budgétaire du Gouvernement continue de ne tenir aucun compte de l'impact de la reprise de la dette de la Société nationale des chemins de fer français (SNCF) , ce qui ne peut qu'être regretté, eu égard aux conséquences budgétaires de l'opération, que votre rapporteur général s'attache à analyser dans le cadre du présent rapport.

Au-delà des enjeux liés à la prise en compte des nouvelles annonces présidentielles, le caractère extrêmement lacunaire des informations portées à la connaissance du Parlement devient préoccupant .

Alors que la trajectoire budgétaire continue de reposer sur un effort inédit de maîtrise de la dépense à l'échelle du quinquennat, les mesures d'économies restent très peu documentées . Les conclusions du programme « Action publique 2022 », censées alimenter la stratégie gouvernementale de réduction de la dépense publique, restent aujourd'hui totalement inconnues - et ce alors même qu'il avait été annoncé dans le cadre du programme de stabilité qu'elles seraient remises début mai 2 ( * ) .

Le mystère reste également entier concernant la « rénovation » des relations financières entre l'État et la sécurité sociale annoncée par le Gouvernement , dont le scénario budgétaire repose à compter de 2019 sur un transfert partiel des excédents de la sphère sociale vers l'État, pour un montant encore inconnu de la représentation nationale. La loi de programmation imposait pourtant au Gouvernement de remettre au Parlement un rapport sur le sujet « avant la fin du premier trimestre 2018 » 3 ( * ) .

Dans ces conditions, il est très difficile de porter un jugement sur la crédibilité de la trajectoire gouvernementale.

Le débat d'orientation des finances publiques paraît ainsi très largement vidé de son sens , loin des promesses de rénovation de la procédure budgétaire portées par le Gouvernement.

PREMIÈRE PARTIE

LES ORIENTATIONS DES FINANCES

PUBLIQUES POUR 2019

I. UNE DÉGRADATION DU CONTEXTE MACROÉCONOMIQUE DONT LE GOUVERNEMENT A CHOISI DE NE PAS TENIR COMPTE

A. MALGRÉ UN RALENTISSEMENT MARQUÉ DE L'ÉCONOMIE FRANÇAISE...

Depuis le programme de stabilité d'avril, marqué par une révision à la hausse du scénario de croissance du Gouvernement, dans un contexte macroéconomique qui apparaissait alors particulièrement porteur, différents signaux conjoncturels ont fait naître un doute sur la solidité de la reprise .

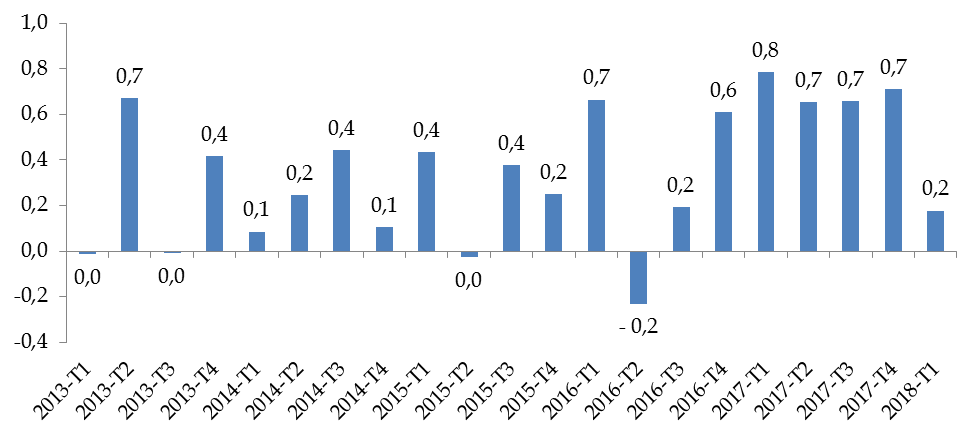

Si un fléchissement du rythme de croissance du produit intérieur brut (PIB) était attendu au premier trimestre, à la suite d'une fin d'année 2017 particulièrement dynamique, l'ampleur du ralentissement observé n'avait pas été anticipée .

Alors que l'Insee tablait sur une croissance de 0,4 % 4 ( * ) , le PIB n'aurait finalement augmenté que de 0,2 % 5 ( * ) , loin des niveaux atteints depuis le quatrième trimestre de l'année 2016, compris entre 0,6 % et 0,8 %.

Croissance du PIB de trimestre à trimestre depuis 2013

(taux d'évolution en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee)

L'écart à la prévision de l'Insee formulée en mars dernier tient avant tout au moindre dynamisme de l'investissement, des entreprises (+ 0,1 %, contre + 1,1 % attendu) mais aussi des ménages (+ 0,2 %, contre + 0,5 % attendu), ainsi qu'à la faiblesse de la consommation des ménages (+ 0,2 %, contre + 0,5 %) 6 ( * ) .

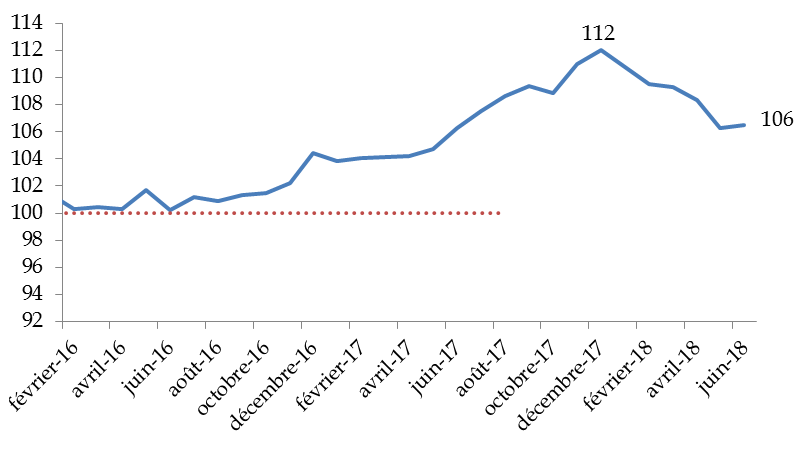

Cette contre-performance s'accompagne logiquement d'une dégradation des résultats des enquêtes de conjoncture .

Le climat des affaires reste à un niveau historiquement élevé mais est orienté à la baisse depuis décembre.

Indicateur synthétique du climat des affaires

Moyenne sur longue période

Source : commission des finances du Sénat (d'après la publication mensuelle de l'Insee)

L'indicateur de confiance des ménages est en revanche repassé sous sa moyenne historique, loin du point haut atteint à la mi-2017.

Indicateur synthétique de confiance des ménages

Source : commission des finances du Sénat (d'après l'enquête mensuelle de conjoncture de l'Insee auprès des ménages)

Si le ralentissement de la croissance française apparaît particulièrement marqué, un phénomène analogue a été observé à l'échelle de l'ensemble de la zone euro .

Croissance du PIB au dernier trimestre 2017 et au premier trimestre 2018

(taux d'évolution en volume)

Source : commission des finances du Sénat (d'après les données d'Eurostat)

À ce stade, il semble ainsi que le fléchissement observé traduise à la fois des facteurs temporaires et des facteurs plus durables liés à la dégradation du contexte international et à la position des économies européennes dans le cycle, comme le relèvent les services de la Banque centrale européenne (BCE) dans une récente étude 7 ( * ) .

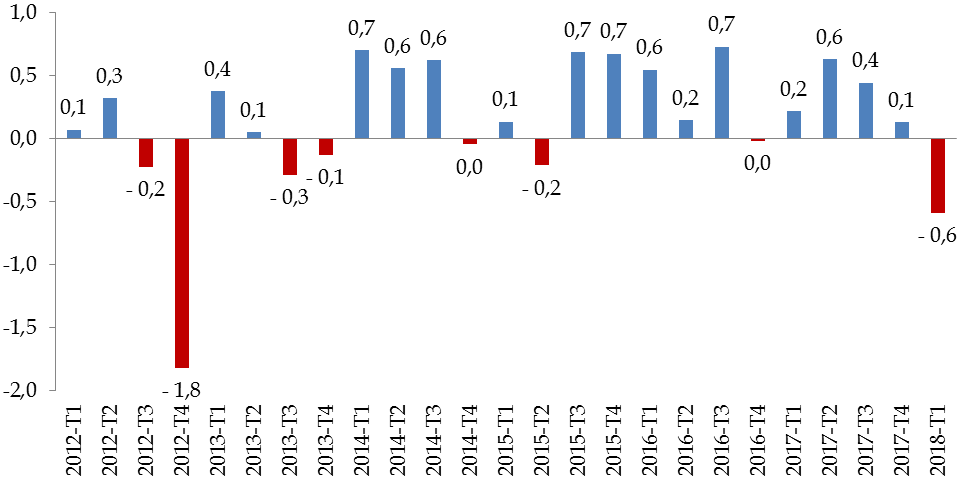

Parmi les facteurs temporaires ayant spécifiquement pesé sur la croissance française, doit notamment être mentionnée la baisse du pouvoir d'achat au premier trimestre , d'une ampleur sans précédent depuis 2012 , qui a freiné la consommation des ménages .

Évolution du pouvoir d'achat depuis 2012

(taux d'évolution de trimestre à trimestre)

Note : le graphique représente le pouvoir d'achat du revenu disponible brut.

Source : commission des finances du Sénat (d'après les données de l'Insee)

Cette évolution tient notamment aux effets calendaires de la politique fiscale du Gouvernement , qui a fait le choix contestable d'étaler les baisses de cotisations sociales, alors même que les hausses de la fiscalité indirecte et des prélèvements sociaux pèsent depuis le début de l'année sur le budget des ménages. En toute logique, un rebond de la consommation devrait toutefois être observé sur la seconde partie de l'année, le pouvoir d'achat des ménages se redressant sous le double effet de la réduction de la taxe d'habitation pour 80 % des foyers et de la suppression du reliquat de cotisations d'assurance chômage prévue pour les salariés en octobre.

Le mouvement de grève qui affecte les transports ferroviaires depuis avril pourrait en outre avoir pesé sur la croissance du deuxième trimestre jusqu'à 0,1 point 8 ( * ) .

Au-delà des facteurs ponctuels spécifiques à la France, les effets décalés de l'appréciation de l'euro observée en 2017 ainsi que la forte remontée du prix du pétrole dessinent un environnement international moins porteur pour l'ensemble des économies européennes. Les tensions liées à la politique commerciale américaine pourraient également commencer à peser sur les anticipations des entreprises.

Enfin, différents indicateurs suggèrent qu'une partie du fléchissement de la croissance pourrait être liée à l' apparition de contraintes d'offre pesant sur l'appareil productif .

À titre d'illustration, dans l'industrie manufacturière, la part des entreprises se déclarant dans l'impossibilité de pouvoir produire davantage avec leurs moyens actuels (32,2 %) a atteint un niveau sans précédent depuis le pic d'activité de 2007.

Entreprises déclarant ne pas pouvoir produire davantage dans l'industrie

(pourcentage d'entreprises concernées)

Source: commission des finances du Sénat (d'après l'enquête trimestrielle de conjoncture de l'Insee)

Si la mesure de l'écart de production apparaît plus que jamais sujette à caution 9 ( * ) , les résultats des enquêtes menées auprès des entreprises suggèrent que la plupart des économies européennes pourraient avoir déjà épuisé leur « capacité de rebond » à l'issue de l'exercice 2017 10 ( * ) .

B. ... LE GOUVERNEMENT N'A PAS RÉVISÉ SON SCÉNARIO DE CROISSANCE

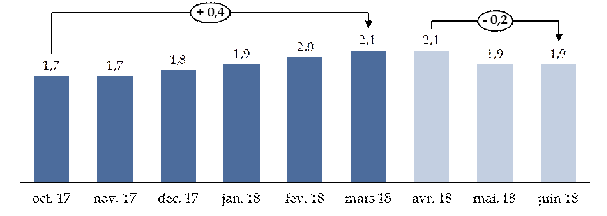

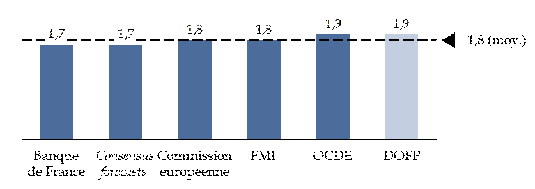

Dans ce contexte, les conjoncturistes ont logiquement commencé à réviser à la baisse leurs scénarios de croissance pour la France.

Alors que la prévision du Consensus forecasts pour l'exercice 2018 avait été revue à la hausse à plusieurs reprises entre le dépôt du projet de loi de finances initial en octobre et le mois de mars (+ 0,4 point au total), la tendance s'est inversée à compter d'avril (- 0,2 point par rapport à mars).

Évolution des prévisions de croissance du

Consensus forecasts

pour l'année 2018

(taux d'évolution en volume)

Source : commission des finances du Sénat

À l'inverse, le Gouvernement a fait le choix de ne pas modifier le scénario macroéconomique du programme de stabilité.

Comparaison des prévisions de croissance

pour

l'année 2018

(taux d'évolution en volume)

Note de lecture : les prévisions des organisations internationales et de la Commission européenne ont été formulées à un stade de l'année où les signaux conjoncturels défavorables n'étaient pas encore pleinement apparus.

Source : commission des finances du Sénat

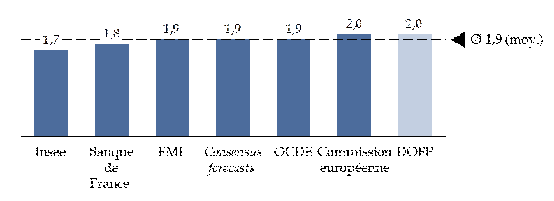

L'hypothèse de croissance retenue pour 2018 reste ainsi de 2,0 % , alors que les prévisions les plus récentes, qui émanent de l'Insee et de la Banque de France, s'élèvent respectivement à 1,7 % et à 1,8 %.

De même, le scénario gouvernemental continue de reposer sur une prévision de croissance de 1,9 % en 2019 , contre 1,7 % pour la Banque de France et le Consensus forecasts de juin.

Comparaison des prévisions de croissance

pour

l'année 2019

(taux d'évolution en volume)

Note de lecture : les prévisions des organisations internationales et de la Commission européenne ont été formulées à un stade de l'année où les signaux conjoncturels défavorables n'étaient pas encore pleinement apparus.

Source : commission des finances du Sénat

Si les hypothèses retenues par la Commission européenne et les organisations internationales sont plus proches de celles du Gouvernement, elles ont été formulées à un stade de l'année où les signaux conjoncturels défavorables n'étaient pas encore pleinement apparus.

Au total, le scénario de croissance du Gouvernement apparaît ainsi modérément optimiste.

Les risques pour les finances publiques semblent néanmoins relativement contenus à ce stade : à titre de rappel, une croissance inférieure de 0,1 point de PIB se traduit en principe par un effet négatif sur le solde budgétaire de 0,06 point de PIB environ 11 ( * ) .

II. UNE TRAJECTOIRE BUDGÉTAIRE INCOMPLÈTE, CONTRAIRE À NOS ENGAGEMENTS EUROPÉENS ET REPOSANT SUR UN EFFORT DE MAÎTRISE DE LA DÉPENSE TOUJOURS AUSSI PEU DOCUMENTÉ

A. UNE PRISE EN COMPTE PARTIELLE DES ANNONCES PRÉSIDENTIELLES QUI CREUSE DÉJÀ LES DÉFICITS

1. Un financement par l'emprunt du coût de la suppression complète de la taxe d'habitation doublement contestable

Dans le cadre de l'examen du programme de stabilité pour les années 2018 à 2022, votre rapporteur général avait fortement regretté l'absence de prise en compte des nouvelles annonces présidentielles dans le scénario budgétaire transmis aux institutions européennes - à savoir la suppression complète de la taxe d'habitation et la reprise d'une partie de la dette de l'entreprise SNCF Réseau 12 ( * ) .

En vue du débat d'orientation des finances publiques pour 2019, le Gouvernement a fort heureusement fait le choix d' intégrer à sa trajectoire budgétaire le coût supplémentaire lié à la suppression complète de la taxe d'habitation . Le montant retenu a été estimé à partir des conclusions de la mission menée par nos collègues Dominique Bur et Alain Richard sur la refonte de la fiscalité locale, en faisant l'hypothèse d'un maintien d'une imposition des résidences secondaires 13 ( * ) , ce qui limite le coût de la mesure à environ 8 milliards d'euros 14 ( * ) .

Interrogé par votre rapporteur général sur le calendrier, le Gouvernement s'est contenté d'indiquer que la suppression « débutera en 2020 et se fera de manière progressive », pesant ainsi sur le déficit à hauteur de « 0,2 point de PIB en moyenne entre 2020 et 2022 ».

Alors que le ministre de l'action et des comptes publics, Gérald Darmanin, s'était engagé à financer la suppression de la taxe d'habitation « par des économies » 15 ( * ) , le financement de la mesure par le recours au déficit constitue à la fois une surprise et un motif de déception.

S'il est parfaitement légitime pour le Gouvernement d'adapter sa politique fiscale et budgétaire aux circonstances, ce qui peut impliquer des inflexions par rapport aux engagements pris précédemment, le fait que la première véritable annonce s'écartant du programme présidentiel soit financée par le déficit ne laisse pas d'inquiéter pour la suite du quinquennat .

Il s'agit en tout cas de la seule évolution par rapport au scénario budgétaire du programme de stabilité.

De ce fait, le solde public est supérieur de 0,3 point au niveau initialement prévu pour 2022, tandis que la part des prélèvements obligatoires dans la richesse nationale s'en trouve diminuée dans les mêmes proportions .

Évolution de la trajectoire budgétaire du Gouvernement

(en points de PIB)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|||||||

|

Pstab |

DOFP |

Pstab |

DOFP |

Pstab |

DOFP |

Pstab |

DOFP |

Pstab |

DOFP |

Pstab |

DOFP |

|

|

Solde public effectif |

- 2,6 |

- 2,6 |

- 2,3 |

- 2,3 |

- 2,4 |

- 2,3 |

- 0,9 |

- 1,1 |

- 0,3 |

- 0,6 |

0,3 |

0,0 |

|

Solde structurel |

- 2,0 |

- 2,2 |

- 1,9 |

- 2,1 |

- 1,6 |

- 1,8 |

- 1,4 |

- 1,7 |

- 1,0 |

- 1,4 |

- 0,6 |

- 1,0 |

|

Dépense publique (*) |

55,1 |

55,0 |

54,4 |

54,3 |

53,5 |

53,4 |

52,6 |

52,5 |

51,9 |

51,8 |

51,1 |

51,0 |

|

Prélèvements obligatoires |

45,4 |

45,3 |

45,0 |

44,9 |

44,0 |

44,0 |

44,3 |

44,1 |

44,3 |

43,9 |

44,3 |

44,0 |

|

Dette publique |

97,0 |

96,8 |

96,4 |

96,3 |

96,2 |

96,0 |

94,7 |

94,7 |

92,3 |

92,6 |

89,2 |

89,7 |

Note : (*) hors crédits d'impôts

Source : commission des finances du Sénat (d'après les documents budgétaires)

Si la part des dépenses publiques dans la richesse nationale (51,0 %) est légèrement inférieure en 2022 au niveau anticipé dans le cadre du programme de stabilité (51,1 %), cela s'explique exclusivement par la révision à la hausse du PIB par l'Insee intervenue en mai 2018 - et non par un effort de maîtrise de la dépense supplémentaire.

Il doit en outre être noté que le financement de la suppression complète de la taxe d'habitation par le recours au déficit éloigne encore un peu plus la trajectoire gouvernementale de nos engagements européens .

En effet, le mode de financement choisi conduit à une moindre réduction du déficit structurel au cours de la période 2020-2022, alors même que le précédent scénario gouvernemental exploitait déjà pleinement les déviations maximales autorisées dans le cadre du volet préventif du pacte de stabilité 16 ( * ) . La Commission européenne a d'ailleurs considéré que le projet de budget 2018 est en « risque de non-conformité » au regard des règles du pacte de stabilité 17 ( * ) , invitant le Gouvernement à amplifier ses efforts de redressement de la situation structurelle des comptes publics.

Alors que la France est tenue à compter de l'exercice 2018 de réduire chaque année son déficit structurel de 0,6 point au minimum, avec un écart maximum autorisé de 0,25 point en moyenne sur deux ans et de 0,5 point sur une année, les efforts prévus par le Gouvernement sont désormais insuffisants sur l'ensemble de la période 2019-2021 - et ce alors même que notre pays ne remplit pas les conditions pour se prévaloir des clauses de flexibilité prévues par le pacte de stabilité 18 ( * ) .

Comparaison de la trajectoire de réduction du déficit structurel du Gouvernement avec l'ajustement minimum prévu par le pacte de stabilité

(en points de PIB potentiel)

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Solde structurel |

- 2,1 |

- 1,8 |

- 1,7 |

- 1,4 |

- 1,0 |

|

Réduction du déficit structurel |

0,1 |

0,3 |

0,1 |

0,3 |

0,4 |

|

Ajustement structurel minimum |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

|

Écart par rapport à l'ajustement minimum |

- 0,5 |

- 0,3 |

- 0,5 |

- 0,3 |

- 0,2 |

Source : commission des finances du Sénat (d'après le projet de programme de stabilité)

Si la précédente majorité avait pour habitude de présenter une trajectoire budgétaire compatible avec les règles budgétaires du pacte de stabilité pour mieux s'en écarter en exécution, le Gouvernement actuel affiche dès le départ une trajectoire en contradiction manifeste avec nos engagements européens.

La France devra ainsi de nouveau compter sur la bienveillance des institutions européennes, au risque de fragiliser politiquement les réformes de la zone euro portées actuellement par le Gouvernement , qui visent à un plus grand partage du risque et suscitent de ce fait de vives résistances dans certains pays plus vertueux sur le plan budgétaire. À titre d'illustration, les douze pays qui se seraient opposés à la mise en place d'une capacité fiscale au niveau de la zone euro en amont du sommet européen de juin 19 ( * ) présentent collectivement un excédent budgétaire de 0,1 point de PIB en 2017 20 ( * ) , à comparer au déficit de la France, qui s'élève encore à 2,6 % du PIB.

2. L'impact de la reprise de la dette de la SNCF sur les finances publiques n'est toujours pas pris en compte

Le Premier ministre a indiqué le 25 mai 2018 que l'État reprendrait 35 milliards d'euros de dette de SNCF Réseau durant le quinquennat -25 milliards d'euros en 2020 et 10 milliards d'euros en 2022 -, confirmant ainsi l'annonce du Président de la République du 15 avril dernier 21 ( * ) .

Le Gouvernement a toutefois fait le choix de ne pas tenir compte de cette décision dans sa nouvelle trajectoire budgétaire , « dans l'attente d'une décision définitive du comptable national sur le traitement à appliquer » et « étant donné l'ampleur de l'incertitude » pesant sur ce dernier 22 ( * ) .

Il est vrai que le traitement comptable de l'opération est aujourd'hui incertain , compte tenu de la possibilité que l'entreprise SNCF Réseau soit reclassée par le comptable national au sein des administrations publiques avant 2020.

Actuellement, SNCF Réseau ne relève pas du secteur des administrations publiques.

En effet, l'entreprise continue de respecter le « test marchand / non-marchand » en vertu duquel tout producteur marchand doit couvrir 50 % de ses coûts par ses ventes.

|

Le test marchand / non-marchand Pour les producteurs opérant sous le contrôle d'une administration publique, une évaluation de leur activité et de leurs ressources est nécessaire pour déterminer s'ils relèvent ou non du secteur des administrations publiques. Quatre conditions doivent être réunies par le producteur pour relever du secteur marchand : - être une unité institutionnelle, c'est-à-dire un centre de décision économique indépendant ; - ne pas se consacrer à la production de services auxiliaires (ex : financement, marketing, nettoyage, entretien) ; - ne pas être le seul fournisseur de biens et services à l'administration ou, lorsque c'est le cas, avoir des concurrents ; - être incité à ajuster son offre pour développer une activité profitable et viable, à opérer dans des conditions de marché et à remplir ses obligations financières. La capacité à développer une activité marchande est en pratique vérifiée par un test quantitatif : pour être un producteur marchand, l'unité doit couvrir au moins 50 % de ses coûts par ses ventes de biens et services. Les ventes excluent les paiements reçus des administrations publiques, sauf s'ils sont aussi accordés aux autres producteurs qui exercent la même activité. Source : Eurostat, « Système européen des comptes - SEC 2010 », p. 469. |

La part des recettes marchandes dans les coûts de production de SNCF Réseau s'élève ainsi à 52,0 % en 2017 , même si elle est clairement orientée à la baisse au cours de la période récente.

Évolution du résultat du « test marchand » pour SNCF Réseau

(en millions d'euros, sauf indication contraire)

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Recettes marchandes |

3 749 |

3 959 |

4 290 |

4 419 |

4 495 |

|

Coûts de production |

6 481 |

6 945 |

7 602 |

8 236 |

8 645 |

|

Résultat du test (%) |

57,8 % |

57,0 % |

56,4 % |

53,7% |

52,0 % |

Note : Les recettes marchandes sont obtenues en déduisant du chiffre d'affaires les montants perçus au titre de la redevance d'accès. Les coûts de production comprennent les rémunérations salariales, les impôts sur la production, les consommations intermédiaires, la consommation de capital fixe et la charge financière nette.

Source : commission des finances du Sénat (d'après les données transmises par l'Insee)

SNCF Réseau ne relevant pas, à ce stade, du secteur des administrations publiques, une opération de reprise serait comptablement analysée comme un transfert en capital (autrement dit, une dépense) au bénéfice d'une entreprise et creuserait donc temporairement le déficit public l'année de la reprise , ainsi que l'ont rappelé différents rapports 23 ( * ) .

L'opération pèserait également sur la dette publique, pour la fraction du montant repris qui excède la part de la dette de SNCF Réseau déjà requalifiée en dette publique par l'Insee . En effet, un montant de 10,8 milliards d'euros de dette de SNCF Réseau est déjà pris en compte dans la dette de l'État en comptabilité nationale, pour tenir compte de la part des investissements de SNCF Réseau qui ne peut être financée via les péages mais dépend entièrement du soutien public.

En partant du calendrier annoncé par la Premier ministre, le déficit serait ainsi creusé de 25 milliards d'euros en 2020 puis de 10 milliards d'euros en 2022, tandis que la dette publique s'alourdirait de 14 milliards d'euros en 2020 et de 10 milliards d'euros supplémentaires en 2022.

Il en irait différemment si SNCF Réseau était reclassée dans le secteur des administrations publiques avant les opérations de reprise .

Dans ce cas, toute reprise de dette postérieure au reclassement serait analysée comme une opération purement interne au secteur public et ne pèserait donc pas sur le déficit l'année de la reprise.

Chaque année, le déficit public serait en revanche augmenté du besoin de financement de SNCF Réseau , qui s'élève actuellement à 0,1 point de PIB.

La dette de SNCF Réseau, qui s'élève à 46,6 milliards d'euros en 2017, serait par ailleurs intégralement prise en compte dans le ratio d'endettement public à compter de l'année au cours de laquelle il serait considéré que SNCF Réseau a basculé dans le champ des administrations publiques.

Autrement dit, le reclassement aboutirait à augmenter la dette publique d'environ 35 milliards d'euros (contre « seulement » 24 milliards d'euros dans le premier scénario) et creuserait chaque année le déficit de 0,1 point de PIB (montant qui correspond au besoin de financement annuel de SNCF Réseau). En revanche, les deux opérations de reprise ne se reflèteraient pas dans le déficit de l'année.

Dans ce contexte, l'Insee a indiqué le 30 mai dernier, lors d'une audition publique à la commission des finances de l'Assemblée nationale, avoir l'intention de réexaminer l'appartenance de SNCF Réseau au champ des administrations publiques à la lumière de deux nouveaux éléments :

- d'une part, « les conséquences sur le ratio marchand / non-marchand de l'harmonisation souhaitée par Eurostat des hypothèses de transcription des données de comptabilité des entreprises en comptabilité nationale », qui « aurait pour conséquence de faire baisser le ratio, possiblement de manière rétroactive » ;

- d'autre part, « la dynamique des recettes marchandes de SNCF Réseau (péages), qui a été révisée à la baisse du fait d'un changement des modalités d'indexation de ces recettes » 24 ( * ) .

Si le second point invoqué est d'ores et déjà connu, votre rapporteur général a interrogé l'Insee sur le premier point.

D'après les informations recueillies, les interrogations d'Eurostat porteraient sur deux principaux sujets .

Tout d'abord, Eurostat n'est pas certain que les « autres produits » de SNCF Réseau, qui représentaient en 2017 un total de 686 millions d'euros et se composent essentiellement de produits locatifs, de prestations d'études et de ventes de matières, puissent réellement être assimilés à des recettes marchandes.

En outre, Eurostat conteste la mesure de l'obsolescence du capital retenue par l'Insee, qui vise à prendre en compte le coût que représenterait pour l'entreprise le fait de compenser la perte de valeur de son capital productif. En effet, ce dernier est actuellement évalué à partir des dotations aux amortissements , alors même que ces dernières sont calculées en référence à une valeur de l'infrastructure estimée de manière prospective.

Il apparaît toutefois que l'incertitude réelle sur le traitement comptable de l'opération de reprise aurait d'ores et déjà pu être levée.

En effet, « en cas de doute quant à la mise en oeuvre correcte des règles comptables », l'article 10 du règlement européen n° 479/2009 25 ( * ) prévoit que « l'État membre concerné demande des éclaircissements à la Commission (Eurostat) ». Une procédure d'avis ex-ante permet ainsi d'obtenir une réponse d'Eurostat dans un délai de deux mois maximum 26 ( * ) .

Pour le Gouvernement, le traitement de SNCF Réseau en comptabilité nationale demeure néanmoins du seul ressort du comptable national, sous la supervision d'Eurostat. Il a toutefois été indiqué à votre rapporteur général que l'Insee pourrait mettre à jour ce traitement en septembre prochain .

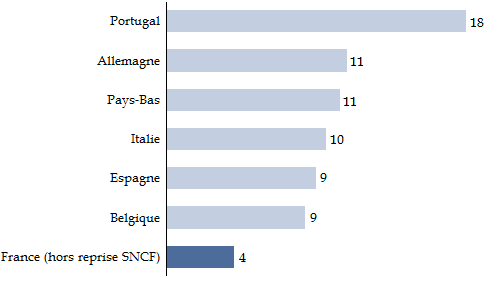

En tout état de cause, quelle que soit la décision du comptable public, le taux d'endettement se trouvera significativement augmenté en fin de période - et ce alors même que la France est déjà le « grand » pays de la zone euro au sein duquel la dynamique de désendettement est la moins ambitieuse sur la période 2017-2021.

Réduction du taux d'endettement sur la période 2017-2021 prévue dans les programmes de stabilité des « grands » pays de la zone euro

(en points de PIB)

Source : commission des finances du Sénat (d'après les programmes de stabilité des différents pays et le rapport préparatoire au DOFP 2019 pour la France)

B. UN EFFORT DE MAÎTRISE DE LA DÉPENSE PUBLIQUE TOUJOURS AUSSI PEU DOCUMENTÉ

1. Alors que le respect de la trajectoire budgétaire gouvernementale repose encore sur un effort de maîtrise de la dépense d'une ampleur inédite...

Compte tenu de la baisse des prélèvements obligatoires engagée à juste titre par le Gouvernement (- 1,3 point de PIB entre 2017 et 2022), le redressement des comptes publics repose entièrement sur la maîtrise de la dépense publique .

Ainsi que cela a été précédemment rappelé, l'objectif d'évolution de la dépense publique ambitieux qui en découle n'a pas été modifié par rapport au programme de stabilité .

Objectif d'évolution de la dépense publique

(taux de croissance en volume)

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Dépense publique hors crédits d'impôts |

0,7 |

0,4 |

0,3 |

0,2 |

0,1 |

Source : rapport préparatoire au DOFP 2019

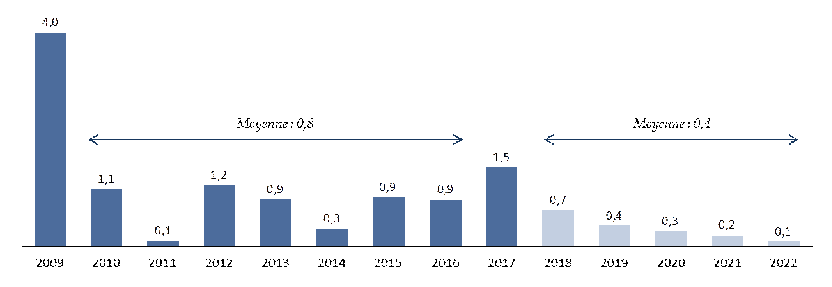

La croissance de la dépense publique serait limitée à 0,4 % en volume sur la période 2018-2022, soit un rythme deux fois inférieur à celui observé entre 2010 et 2016.

Croissance de la dépense publique depuis 2009

(taux de croissance en volume, hors crédits d'impôts)

Source : commission des finances du Sénat (d'après les données de l'Insee déflatées par l'indice des prix à la consommation hors tabac pour la période 2009-2017 et les objectifs 2018-2022 figurant dans le rapport préparatoire au DOFP)

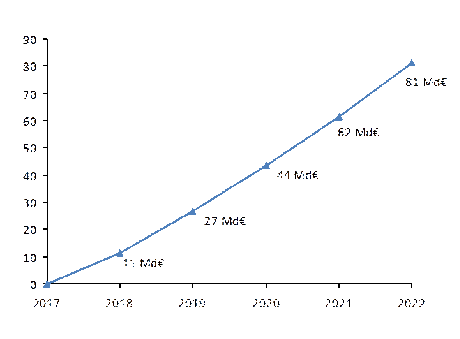

Le montant des économies nécessaires pour

respecter l'objectif d'évolution de la dépense publique reste

ainsi évalué à

81 milliards d'euros

,

avec un effort concentré sur les trois derniers exercices du

quinquennat.

Estimation du montant des économies à réaliser pour respecter l'objectif d'évolution de la dépense publique

(en milliards d'euros)

Source : commission des finances du Sénat (à partir du tendanciel d'évolution de la dépense publique retenu par la Cour des comptes dans son rapport sur la situation et les perspectives des finances publiques 2017)

Si l'objectif d'évolution de la dépense publique apparaît approprié , dans la mesure où « tous nos voisins européens ou presque ont connu un épisode d'ajustement structurel des dépenses publiques de 2 à 3 points de PIB sur cinq ans », soit un effort comparable à celui prévu par le Gouvernement 27 ( * ) , reste à savoir s'il sera tenu et comment .

2. ... l'identification des économies se fait toujours attendre, laissant craindre un dérapage de la dépense

À cet égard, la loi de programmation des finances publiques pour les années 2018-2022 a certes permis au Gouvernement de dévoiler les premiers éléments de sa stratégie de maîtrise de la dépense , avec :

- pour l'État , une norme de dépenses pilotables, un objectif de dépenses totales (ODETE) et un objectif de suppression de 50 000 emplois à l'échelle du quinquennat ;

- pour les administrations sociales , un objectif national de dépenses d'assurance maladie (Ondam) fixé chaque année à 2,3 % sur l'ensemble de la période couverte ;

- pour la sphère locale , un mécanisme de contractualisation pour les collectivités territoriales les plus importantes visant à assurer une maîtrise de leurs dépenses de fonctionnement sur l'ensemble du quinquennat.

Dans ce cadre, le budget 2018 a permis d'engager un premier effort de réorientation de la dépense publique rompant avec la logique du « rabot », en particulier dans les domaines de l'emploi et du logement. Pour autant, il reste très en retrait par rapport à l'objectif de suppression de 50 000 emplois à l'échelle du quinquennat , avec une baisse limitée à 1 600 emplois équivalents temps plein.

Surtout, la crédibilité de la trajectoire de maîtrise de la dépense du Gouvernement est difficile à apprécier au-delà de ce premier exercice .

Pour l'État , le respect des plafonds fixés par la loi de programmation repose en effet sur des économies issues du processus « Action publique 2022 » , à hauteur de 4,5 milliards d'euros dès 2020. En la matière, les précédents échecs de la « modernisation de l'action publique » (MAP) et des « revues de dépenses » invitent à la plus grande prudence . En outre, « compte tenu des effectifs supplémentaires désormais prévus pour les missions Sécurités, Défense et Justice », l'objectif de supprimer 50 000 emplois à l'échelle du quinquennat nécessiterait désormais de faire porter 70 000 suppressions de postes au reste des ministères , qui ne représentent pourtant que « 300 000 emplois, soit 15 % des effectifs de l'État » 28 ( * ) . Il est permis de douter de la faisabilité d'un tel plan de réduction d'emplois.

Pour la sphère sociale, la trajectoire fixée paraît difficilement tenable, dès lors que le Gouvernement a confirmé que la future réforme des retraites ne vise pas à faire des économies . En effet, le Conseil d'orientation des retraites (COR) estime dans son dernier rapport annuel que les dépenses de retraite relevant du champ des administrations sociales augmenteront, en volume, de 1,6 % par an en moyenne sur la période 2017-2022 29 ( * ) . En outre, le Gouvernement a fixé pour objectif de contenir la hausse annuelle des dépenses de santé entrant dans le champ de l'Ondam à 2,3 % en valeur, soit 0,9 % en volume. Ces deux catégories de dépenses représentant 75 % du total des dépenses relevant de la sphère sociale, contenir la hausse de ces dernières, en volume, à 0,5 % par an sur la période 2017-2022 , ainsi que l'a prévu le Gouvernement dans le cadre de la loi de programmation, supposerait que le reste des dépenses sociales diminue de 2,2 % en volume chaque année, ce qui paraît hautement improbable .

Enfin, pour la sphère locale, l'efficacité de la méthode de la contractualisation reste à démontrer . Ainsi que le résume la Cour des comptes, « outre les incertitudes sur l'impact effectif des contrats signés avec les grandes collectivités sur la maîtrise de leurs dépenses de fonctionnement, on ne peut exclure que les collectivités territoriales utilisent les marges dégagées par une croissance des dépenses de fonctionnement sensiblement inférieure à celle de leurs recettes pour accroître leurs investissements ou réduire leur fiscalité » 30 ( * ) .

Aussi, le présent débat d'orientation des finances publiques constituait pour le Gouvernement l'opportunité de crédibiliser sa stratégie - et ce d'autant plus qu'il avait été annoncé dans le cadre du programme de stabilité que les conclusions du processus « Action publique 2022 », initialement prévues pour février, seraient remises début mai 31 ( * ) .

La nécessité pour le Gouvernement de clarifier sa stratégie de maîtrise de la dépense au plus vite apparaissait d'autant plus nécessaire que certains facteurs de « dérapage » peuvent d'ores et déjà être identifiés , avec en particulier :

- le service national obligatoire , dont le coût, qui pourrait atteindre 2 milliards d'euros par an 32 ( * ) , n'a pas encore été pris en compte dans la trajectoire budgétaire, faute d'arbitrage définitif ;

- les grands projets d'infrastructures portés notamment par l'Agence de financement des infrastructures de transport de France (AFITF) et la Société du Grand Paris (SGP), avec un risque budgétaire pouvant s'élever jusqu'à 9,2 milliards d'euros sur la période couverte par la programmation, d'après la Cour des comptes 33 ( * ) ;

- les jeux olympiques et paralympiques de Paris 2024 , pour lesquels une première alerte des inspections générales faisant état de possibles dépassements pour un montant de près de 500 millions d'euros 34 ( * ) a conduit à un ajustement a minima du projet, sans pour autant permettre d'exclure d'autres risques liés notamment à d'éventuels dépassements des délais 35 ( * ) .

Dans ce contexte, le caractère extrêmement lacunaire des informations portées à la connaissance du Parlement sur la maîtrise de la dépense publique devient préoccupant .

Le rapport préparatoire au DOFP se contente ainsi d'illustrer les « nombreux chantiers à venir » par la confirmation d'un « programme de réduction du nombre de taxes à faible rendement » et l'annonce particulièrement floue d'« évolutions » des prestations sociales « s'inscrivant dans une logique d'activation et d'incitation au retour au travail » 36 ( * ) .

Les conclusions du programme « Action publique 2022 », supposées alimenter la stratégie gouvernementale de réduction de la dépense publique, restent aujourd'hui inconnues et semblent à ce stade n'avoir nourri que les pistes de réforme de l'audiovisuel public , pour un montant d'économies estimé entre 300 millions d'euros et 400 millions d'euros à l'échelle du quinquennat 37 ( * ) , ce qui reste limité à l'échelle de la dépense publique totale.

Même concernant l'exercice 2019, pour lequel un projet de loi de finances doit être déposé dans trois mois, les parlementaires doivent consulter la presse pour « débusquer » les économies sur lesquelles travaillerait le Gouvernement 38 ( * ) .

Est ainsi évoquée une nouvelle baisse des contrats aidés , avec une diminution des entrées de 200 000 à 100 000 l'an prochain, soit une économie potentielle estimée à 195 millions d'euros en crédits de paiement et à 377 millions d'euros en autorisations d'engagement 39 ( * ) .

Les aides au logement seraient également de nouveau mises à contribution, avec la réforme dite de la « contemporanéité », pour une économie estimée à 1,3 milliard d'euros 40 ( * ) .

Le mystère reste par ailleurs entier concernant la « rénovation » des relations financières entre l'État et la sécurité sociale annoncée par le Gouvernement , dont le scénario budgétaire repose dès 2019 sur un transfert partiel des excédents de la sphère sociale vers l'État, pour un montant encore inconnu de la représentation nationale. La loi de programmation imposait pourtant au Gouvernement de remettre au Parlement un rapport sur le sujet « avant la fin du premier trimestre 2018 » 41 ( * ) .

Dans ces conditions, il est toujours aussi difficile de porter un jugement sur la crédibilité de la trajectoire gouvernementale, laissant craindre un retour de la technique du « rabot » et des dépassements importants en exécution.

Supposé constituer une étape essentielle de la préparation des projets de lois financières qui seront examinés à l'automne, le débat d'orientation des finances publiques paraît en outre vidé de son sens , loin des promesses de rénovation de la procédure budgétaire portées par le Gouvernement.

3. Un constat confirmé par les plafonds de crédits des missions pour 2019 : une information très lacunaire, une augmentation des dépenses de 600 millions d'euros par rapport au triennal

Le rapport préalable au débat d'orientation des finances publiques est complété par un document dit « tiré à part » , transmis séparément - et bien plus tardivement - au Parlement. Ce document est censé présenter les orientations du budget de l'année à venir, en particulier les plafonds de crédits par mission et les créations ou suppressions de postes envisagées par ministère (schémas d'emplois).

a) Des informations extrêmement lacunaires sur les orientations budgétaires de l'État pour 2019 transmises au Parlement

Les deux pages du « tiré à part » du rapport préparatoire au débat d'orientation des finances publiques (DOFP) pour 2019 donnent au Parlement une information si lacunaire qu'elle en devient inexploitable .

Deux carences essentielles doivent être relevées.

D'une part, contrairement à l'usage, aucune information relative aux effectifs de l'État n'est présentée dans le « tiré à part » , alors même que la masse salariale constitue le premier poste de dépenses de l'État et que le nombre réduit de suppressions de postes prévues en 2018 induit en théorie des efforts accrus pour la suite du quinquennat.

D'autre part, le document ne contient aucune explication relative aux évolutions de crédits entre les plafonds présentés pour 2019, la loi de finances pour 2018 et l'annuité 2019 du budget triennal : il est par exemple impossible de savoir à quoi correspond exactement la diminution des crédits de la mission « Solidarité » de 540 millions d'euros par rapport à la trajectoire prévue dans le triennal, ni la hausse de 400 millions d'euros des crédits de la mission « Cohésion des territoires ».

De façon moins visible et néanmoins gênante, les plafonds de crédits sont exprimés en milliards d'euros et non en millions d'euros , ce qui réduit là encore significativement le niveau de détail des éléments transmis au Parlement. D'éventuelles mesures de périmètre ne sont pas non plus précisées (sans pour autant que le Gouvernement indique présenter des plafonds à périmètre constant).

Nombre de pages relatives aux plafonds par mission et aux schémas d'emplois dans le rapport préparatoire au débat d'orientation des finances publiques, de 2010 à 2019

Méthodologie : nombre de pages du « tiré à part » ou nombre de pages concernant les plafonds par mission et les schémas d'emplois dans le tome I du rapport préparatoire au débat d'orientation des finances publiques.

Source : commission des finances du Sénat

Le caractère très insuffisant de l'information portée à la connaissance du Parlement dans le cadre du débat d'orientation des finances publiques contredit directement l'ambition affichée du Gouvernement de rénover la procédure budgétaire . Alors que le débat d'orientation des finances publiques devrait être un temps fort du débat budgétaire, permettant d'amorcer le « chaînage vertueux » que le Gouvernement affirme vouloir renforcer entre analyse de l'exécution et orientations pour l'avenir, il est vidé de son sens par l'absence d'arbitrages clairs de la part du Gouvernement permettant de nourrir les débats.

b) Une augmentation des crédits des ministères de 600 millions d'euros en 2019 par rapport à l'enveloppe prévue dans le cadre du budget triennal

Tout au plus est-il possible de relever une augmentation des crédits des ministères à hauteur de 600 millions d'euros pour 2019 par rapport aux enveloppes prévues par la loi de programmation des finances publiques du 22 janvier 2018 42 ( * ) , soit une augmentation des crédits sous norme pilotable de 510 millions d'euros environ (le dérapage des dépenses ministérielles serait partiellement compensé par une réduction des dépenses des comptes spéciaux pilotables et des budgets annexes).

Crédits des ministères hors contributions directes de l'État au CAS « Pensions » et hors investissements d'avenir

(en milliards d'euros, crédits de paiement, par ordre croissant d'écart avec la LPFP)

|

LFI 2018 |

LPFP 2019 |

PLF 2019 |

Écart LFI 2018 |

Écart LPFP 2019 |

|

|

Solidarité, insertion et égalité des chances |

19,44 |

21,31 |

20,78 |

1,33 |

- 0,54 |

|

Relations avec les collectivités territoriales |

3,66 |

3,51 |

3,43 |

- 0,23 |

- 0,09 |

|

Économie |

1,62 |

1,79 |

1,72 |

0,09 |

- 0,07 |

|

Santé |

1,38 |

1,48 |

1,42 |

0,05 |

- 0,06 |

|

Anciens combattants, mémoire et liens avec la nation |

2,46 |

2,34 |

2,3 |

- 0,16 |

- 0,04 |

|

Sport, jeunesse et vie associative |

0,96 |

1,05 |

1,02 |

0,07 |

-0,03 |

|

Engagements financiers de l'État |

0,58 |

0,43 |

0,41 |

- 0,17 |

- 0,02 |

|

Gestion des finances publiques et des ressources humaines |

8,15 |

8,1 |

8,08 |

- 0,07 |

- 0,02 |

|

Agriculture, alimentation, forêt et affaires rurales |

3,18 |

2,88 |

2,89 |

- 0,3 |

0 |

|

Aide publique au développement |

2,68 |

2,81 |

2,81 |

0,13 |

0 |

|

Défense |

34,2 |

35,9 |

35,9 |

1,7 |

0 |

|

Direction de l'action du Gouvernement |

1,38 |

1,39 |

1,39 |

0,01 |

0 |

|

Justice |

6,98 |

7,29 |

7,29 |

0,31 |

0 |

|

Outre-mer |

2,02 |

2,02 |

2,02 |

0,01 |

0 |

|

Pouvoirs publics |

0,99 |

0,99 |

0,99 |

- |

0 |

|

Conseil et contrôle de l'État |

0,52 |

0,53 |

0,54 |

0,02 |

0,01 |

|

Culture |

2,72 |

2,74 |

2,74 |

0,02 |

0,01 |

|

Médias, livre et industries culturelles |

0,55 |

0,54 |

0,55 |

0 |

0,01 |

|

Régimes sociaux et de retraite |

6,33 |

6,27 |

6,28 |

- 0,05 |

0,02 |

|

Recherche et enseignement supérieur |

27,4 |

27,87 |

27,9 |

0,5 |

0,03 |

|

Action extérieure de l'État |

2,86 |

2,75 |

2,79 |

- 0,08 |

0,04 |

|

Action et transformation publiques |

0,02 |

0,28 |

0,33 |

0,31 |

0,05 |

|

Crédits non répartis |

0,12 |

0,12 |

0,17 |

0,05 |

0,05 |

|

Écologie, développement et mobilité durables |

10,39 |

10,55 |

10,62 |

0,24 |

0,07 |

|

Administration générale et territoriale de l'État |

2,15 |

2,14 |

2,27 |

0,12 |

0,12 |

|

Enseignement scolaire |

51,49 |

52,09 |

52,23 |

0,75 |

0,14 |

|

Travail et emploi |

15,17 |

12,96 |

13,1 |

- 2,07 |

0,14 |

|

Sécurités |

13,32 |

13,48 |

13,65 |

0,33 |

0,17 |

|

Immigration, asile et intégration |

1,38 |

1,36 |

1,56 |

0,18 |

0,2 |

|

Cohésion des territoires |

17,22 |

15,65 |

16,06 |

- 1,16 |

0,41 |

Source : commission des finances du Sénat (à partir du « tiré à part » du rapport préalable au DOFP 2019)

Comme le met en évidence le tableau ci-avant, huit missions voient leurs crédits diminuer par rapport à l'annuité 2019 de la loi de programmation des finances publiques, pour un montant total de 870 millions d'euros. Le plafond prévu en 2019 serait identique à l'enveloppe du triennal pour sept missions et 15 missions connaîtraient des hausses de crédits, pour un total de 1,47 milliard d'euros.

S'agissant de l'évolution des concours financiers de l'État aux collectivités territoriales , plusieurs points appellent à la vigilance.

Tout d'abord, la hausse du Fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) est inférieure aux prévisions de la LPFP , ce qui dénote un redémarrage de l'investissement local plus modéré que prévu.

Par ailleurs, la diminution des crédits de la mission « Relations avec les collectivités territoriales » devra être examinée avec précision , s'agissant notamment de l'évolution des dotations d'investissement.

Enfin, la quasi-stabilité des prélèvements sur recettes, hors FCTVA, ne doit pas faire oublier qu'elle peut cacher des situations contrastées . Ainsi, en 2018, la stabilité du montant total de la dotation globale de fonctionnement (DGF) n'a pas empêché que près des deux tiers des communes subissent une baisse de leur dotation forfaitaire et que plus de 45 % d'entre elles voient leur DGF totale diminuer.

SECONDE PARTIE

LA NOMENCLATURE

BUDGÉTAIRE ET LA MAQUETTE DE PERFORMANCE

I. UNE MAQUETTE BUDGÉTAIRE STABILISÉE EN 2019

D'importantes modifications de la maquette budgétaire étaient intervenues dans le projet de loi de finances pour 2018 :

- fusion des missions « Égalité des territoires et logement » et « Politique des territoires » au sein d'une mission unique « Cohésion des territoires » ;

- suppression du programme 337 « Conduite et pilotage des politiques du logement et de l'habitat durable » de la mission « Égalité des territoires et logement » ;

- fusion des programmes 723 « Opérations immobilières nationales et des administrations » et 724 « Opérations immobilières déconcentrées » du compte d'affectation spéciale « Gestion immobilières de l'État » au sein d'un nouveau programme intitulé « Opérations immobilières et entretien des bâtiments de l'État » ;

- création d'un programme « Présidence française du G7 » au sein de la mission « Action extérieure de l'État ».

Au contraire, la nomenclature des missions et des programmes devrait être stabilisée en 2019 .

Seul disparaîtrait le programme 168 « Majoration de rentes » de la mission « Engagements financiers de l'État », ce dernier devenant sans objet du fait de la suppression à compter du 1 er janvier 2019 des « dépenses liées à différents dispositifs de majoration légale de rentes viagères en application de l'article 142 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018 » 43 ( * ) .

II. UN DISPOSITIF DE PERFORMANCE GLOBALEMENT INCHANGÉ

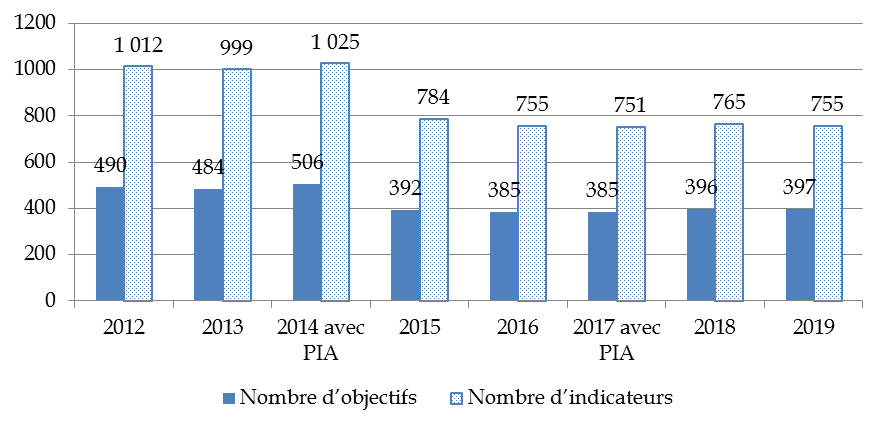

Après une diminution significative du nombre d'objectifs et d'indicateurs sur les trois projets de loi de finances du triennal 2015-2017, correspondant respectivement à 20 % et 25 % , la maquette de performance devrait, comme en 2018, ne pas faire l'objet de modifications majeures en 2019.

Au niveau du budget de l'État, 95 % des indicateurs devraient ainsi être inchangés dans le projet de loi de finances pour 2019, contre 88 % dans le projet de loi de finances pour 2018 .

Évolution du nombre d'objectifs et d'indicateurs

de performance

du budget de l'État (2012-2019*)

* Rapport préalable au débat d'orientation des finances publiques (DOFP) pour 2019

Source : ministère du budget et rapport préalable au débat d'orientation des finances publiques pour 2019

La maquette de performance comprendra un objectif supplémentaire (pour un total de 397) par rapport à 2018 (396).

Le projet de loi de finances pour 2019 devrait en outre comporter 755 indicateurs, contre 765 dans le projet de loi de finances pour 2018 ( 10 indicateurs en moins, soit une baisse de 1,3 % ).

17 indicateurs seront modifiés (soit 2,25 % du total des indicateurs) et 22 indicateurs seront créés (moins de 3 % du total).

Le tableau infra reprend les différentes statistiques présentées ci-dessus ainsi que leur évolution depuis le projet de loi de finances pour 2014.

Évolution des objectifs et indicateurs de

performance

du budget de l'État depuis 2014

|

Budget général uniquement |

Total Budget de l'État |

|||||||||||

|

PLF 2014 (avec PIA) |

PLF 2015 |

PLF 2016 |

PLF 2017 (avec PIA) |

PLF 2018 |

DOFP 2019 |

Catégorie d'indicateur |

PLF 2014 (avec PIA) |

PLF 2015 |

PLF 2016 |

PLF 2017 (avec PIA) |

PLF 2018 |

DOFP 2019 |

|

47 % |

47 % |

46 % |

47 % |

49 % |

50 % |

Efficacité pour le citoyen |

46 % |

46 % |

45 % |

46 % |

48 % |

49 % |

|

19 % |

20 % |

20 % |

19 % |

19 % |

17 % |

Qualité pour l'usager |

20 % |

19 % |

19 % |

19 % |

18 % |

17 % |

|

34 % |

33 % |

34 % |

34 % |

32 % |

32 % |

Efficience pour le contribuable |

34 % |

35 % |

36 % |

35 % |

34 % |

34 % |

|

Budget général uniquement |

Total Budget de l'État |

|||||||||||

|

PLF 2014 |

PLF 2015 |

PLF 2016 |

PLF 2017 |

PLF 2018 |

DOFP 2019 |

PLF 2014 |

PLF 2015 |

PLF 2016 |

PLF 2017 |

PLF 2018 |

DOFP 2019 |

|

|

431 |

329 |

322 |

321 |

331 |

332 |

Nombre d'objectifs |

506 |

392 |

385 |

385 |

396 |

397 |

|

895 |

674 |

654 |

649 |

658 |

648 |

Nombre d'indicateurs |

1025 |

784 |

755 |

751 |

765 |

755 |

|

45 |

95 |

83 |

44 |

39 |

17 |

dont nombre d'indicateurs modifiés |

53 |

108 |

87 |

48 |

54 |

17 |

|

5 % |

14 % |

13 % |

7 % |

6 % |

3 % |

Taux d'indicateurs modifiés |

5 % |

14 % |

12 % |

6 % |

7 % |

2 % |

|

98 |

47 |

22 |

17 |

27 |

21 |

dont nombre d'indicateurs nouveaux |

109 |

61 |

22 |

21 |

34 |

22 |

|

11 % |

7 % |

3 % |

3 % |

4 % |

3 % |

Taux d'indicateurs nouveaux |

11 % |

8 % |

3 % |

3 % |

4 % |

3 % |

|

84 % |

79 % |

84 % |

90 % |

90 % |

94 % |

Taux d'indicateurs non modifiés |

84 % |

78 % |

85 % |

91 % |

88 % |

95 % |

Source : ministère du budget et rapport préalable au débat d'orientation des finances publiques pour 2019

Par ailleurs, le projet de loi de finances pour 2019 devrait comporter 93 indicateurs de mission (contre 95 en 2018), dont 28 indicateurs ad hoc , c'est-à-dire non issus des programmes (contre 26 en 2018).

Votre rapporteur général considère que la stabilisation de la maquette de performance, notamment en milieu de triennal, est nécessaire pour permettre une analyse de moyen-terme des résultats enregistrés par les missions .

Le renforcement des indicateurs de mission, via l'augmentation du nombre d'indicateurs spécifiques, va en outre dans le bon sens. Il convient cependant que ces indicateurs , qui sont censés être représentatifs des performances enregistrées par les missions qu'ils couvrent, soient effectivement renseignés tant au niveau de la prévision que de la réalisation . Or, ainsi que le relevait votre rapporteur général dans son rapport sur le projet de loi de règlement 2017 44 ( * ) , le taux de renseignement apparaît encore insuffisant , 28 % des sous-indicateurs de mission n'étant pas exploitables, faute de prévision ou de réalisation renseignée .

TRAVAUX DE LA COMMISSION

I. AUDITION DE M. DIDIER MIGAUD, PREMIER PRÉSIDENT DE LA COUR DES COMPTES (27 JUIN 2018)

Au cours d'une réunion tenue le mercredi 27 juin 2018, sous la présidence de M. Vincent Éblé, président, la commission a entendu M. Didier Migaud, Premier président de la Cour des comptes, préalablement au débat d'orientation des finances publiques, sur le rapport relatif à la situation et aux perspectives des finances publiques.

M. Vincent Éblé , président . - Nous recevons cet après-midi Didier Migaud, Premier président de la Cour des comptes, sur le rapport relatif à la situation et aux perspectives des finances publiques.

Ce rapport préliminaire de la Cour, établi en application de l'article 58-3° de la loi organique relative aux lois de finances, est en principe conjoint au dépôt du rapport du Gouvernement sur l'évolution de l'économie nationale et sur les orientations des finances publiques, que nous attendons pour les prochains jours.

Je remercie donc le Premier président d'avoir bien voulu venir devant notre commission le jour même de la présentation du rapport de la Cour, pour nous en présenter les principales conclusions et orientations. Cet éclairage nous sera particulièrement utile pour préparer le débat d'orientation des finances publiques, qui se tiendra le jeudi 12 juillet dans notre hémicycle.

Didier Migaud est accompagné de Raoul Briet, président de la première chambre de la Cour, et de Roch-Olivier Maistre, rapporteur général.

Notre réunion est ouverte aux membres de la commission des affaires sociales, particulièrement intéressés comme nous-mêmes aux enjeux des finances publiques, et je salue à cet égard la présence de notre collègue Jean-Marie Vanlerenberghe, rapporteur général de cette commission.

M. Didier Migaud, Premier président de la Cour des comptes . - Je suis heureux de vous faire part des conclusions du rapport sur la situation et les perspectives des finances publiques.

J'ai à mes côtés Raoul Briet et Roch-Olivier Maistre, présidents de chambre, ainsi que les magistrats chargés de la préparation de ce rapport : Éric Dubois, Vianney Bourquard et Vladimir Borgy, rapporteurs, ainsi que Christian Charpy, contre-rapporteur.

Après le rapport sur le budget de l'État, que j'ai eu l'occasion de vous présenter il y a un mois, et avant les travaux portant spécifiquement sur les finances locales et sur celles de la sécurité sociale, qui seront présentés à l'automne, ce rapport fait le point sur l'évolution d'ensemble des finances publiques.

Établi chaque année en application de la loi organique relative aux lois de finances (LOLF), il est en effet destiné à nourrir votre débat sur les orientations des finances publiques, qui se tiendra très bientôt au Parlement .

Dans cette perspective, le rapport propose une photographie de la situation de départ, c'est-à-dire de la situation de 2017, et une analyse des risques qui pèsent sur le respect de la trajectoire fixée par les pouvoirs publics pour l'année en cours et pour la période 2019 à 2022.

Particularité de cette année, vous trouverez dans le rapport un exercice rétrospectif que je crois inédit, portant sur la manière avec laquelle la France a traversé dix ans de crise financière et économique, entre la crise dite des « subprimes » et celle des dettes souveraines des pays de la zone euro.

En définitive, notre instruction nous a conduits à formuler quatre constats.

Tout d'abord, l'année 2017 a été caractérisée par une nette réduction du déficit, obtenue grâce au dynamisme des prélèvements obligatoires dû à l'accélération de l'activité économique et malgré une sensible augmentation des dépenses.

Deuxième constat : même si le déficit est revenu, en 2017, à un niveau comparable à celui du milieu des années 2000, il ne s'agit pas d'un retour à la situation antérieure et l'état des finances publiques s'est profondément détérioré dans l'intervalle.

Troisième constat : la prévision de déficit pour 2018 apparaît atteignable, même si la Cour observe un risque de dépassement modéré.

Enfin, de fortes incertitudes entourent à la fois la construction de la trajectoire des finances publiques et l'atteinte des objectifs qu'elle a fixés pour les années 2019 à 2022.

Je vais à présent revenir brièvement sur chacun de ces points.

S'agissant tout d'abord de la situation de 2017, la Cour observe que le retour à un déficit inférieur à 3 points de PIB a été obtenu grâce à l'augmentation des recettes et malgré une hausse de la dépense publique plus forte qu'au cours des années précédentes.

Vous le savez, le déficit public a nettement diminué en 2017, de 0,8 point de PIB. Il s'est établi à 2,6 points de PIB, contre 3,4 points de PIB en 2016.

Ce résultat se situe 0,1 point en dessous de la cible prévue par la loi de finances initiale (LFI) pour 2017 et 0,6 point en dessous du niveau que la Cour avait estimé susceptible d'être atteint, dans l'audit remis au Premier ministre en juin 2017, sans mesure de correction de la trajectoire. Cette estimation se fondait sur les prévisions de croissance disponibles à l'époque - je reviendrai sur ce point.

Le solde structurel, c'est-à-dire le solde qui ne prend pas en compte l'évolution de la conjoncture, s'est, quant à lui, réduit beaucoup moins nettement en 2017, à hauteur de 0,3 point de PIB.

Après plus de neuf ans, cette amélioration notable a permis à la France de sortir de la procédure de déficit excessif le 22 juin dernier, ce dont la Cour ne peut évidemment que se réjouir. Je rappelle d'ailleurs que notre pays était, avec l'Espagne, le dernier pays concerné par cette procédure européenne.

Au-delà de cette évolution globale satisfaisante, je voudrais vous faire part de deux analyses de la Cour permettant de comprendre en profondeur les déterminants de la situation financière de 2017.

Tout d'abord, la proximité entre le solde prévu dans la loi de finances initiale (LFI) et le solde constaté effectivement pour 2017 masque des différences majeures entre la construction de la LFI et sa réalisation. Deux soldes proches ne recouvrent pas forcément des situations équivalentes.

Les recettes comme les dépenses effectives se sont en effet avérées bien supérieures aux estimations de la LFI, quoique pour des raisons différentes.

Les recettes fiscales avaient été sous-estimées parce que l'amélioration de la conjoncture n'a été réellement perceptible que progressivement au cours du second semestre de 2017.

Établie à 1,5 % au printemps 2017 et donc au moment où la Cour a rendu public son audit, la prévision de croissance a ainsi été relevée plusieurs fois, jusqu'à ce que l'Insee évalue cette dernière à 2,2 % en février 2018.

C'est d'ailleurs sur ce point, et exclusivement sur ce point, que porte l'écart entre les prévisions formulées par la Cour dans son audit de juin 2017, et les évolutions effectivement constatées.

S'agissant des dépenses, de nombreuses sources d'augmentation avaient été sous-estimées dès l'origine. J'ai eu l'occasion, lors de la présentation du rapport sur le budget de l'État il y a un mois, de revenir en détails sur les sous-budgétisations que la Cour avait constatées en examinant la loi de finances initiale.

En définitive, la nette amélioration du solde public en 2017 est essentiellement imputable à la dynamique des prélèvements obligatoires, dont la progression s'est avérée supérieure au PIB sous l'effet de la forte accélération de l'activité qu'il a été possible de constater à partir du second semestre.

Cette amélioration résulte également, dans une moindre mesure, d'économies sur des éléments dont l'évolution à court terme ne dépend pas des décisions des pouvoirs publics, comme la charge d'intérêts et le prélèvement sur recettes au bénéfice de l'Union européenne.

En ce qui concerne le solde structurel, dont je rappelle qu'il a été réduit de 0,3 point de PIB contre une baisse de 0,8 point de PIB du solde nominal, l'amélioration tient en totalité à une élasticité élevée des recettes au PIB, à hauteur de 1,4, tandis que l'effort en dépenses, qui correspond à la variation structurelle des dépenses rapportées au PIB, a été nul.

En effet, et c'est le second élément que je voudrais souligner, l'amélioration a été obtenue malgré une augmentation de la dépense plus forte que la moyenne des années précédentes, en dépit des efforts qui ont été engagés par le Gouvernement pour freiner en cours d'année les dépenses de l'État.

En dehors des facteurs exogènes que j'évoquais à l'instant, la charge d'intérêts et la contribution à l'Union européenne, il apparaît ainsi que la dépense a augmenté de 1,5 % en volume en 2017, soit un rythme sensiblement plus élevé que le rythme moyen des années 2012 à 2016, à savoir 1,1 % . Auparavant, c'était encore plus élevé : 1,8 % entre 2007 et 2011 et 2,4 % entre 1998 et 2007.

Un déficit nominal réduit n'est donc pas forcément le signal d'une situation durablement assainie, et l'amélioration constatée en 2017 n'autorise aucun relâchement des efforts.

En témoignent trois éléments à garder à l'esprit.

D'abord, la baisse du déficit et le retour à une croissance économique plus soutenue n'ont toujours pas permis de réduire ou même de stabiliser la dette publique rapportée au PIB, passée de 96,6 points de PIB en 2016 à 96,8 points de PIB en 2017. Cela rend nos finances publiques d'autant plus sensibles au risque de remontée des taux d'intérêt.

Ensuite, le déficit public de la France, effectif comme structurel, reste plus élevé que celui de la plupart de nos partenaires européens, plusieurs d'entre eux, dont l'Allemagne, présentant même des excédents.

Enfin, le déficit structurel, de 2,1 points de PIB selon les estimations de la Commission européenne, reste très supérieur à l'objectif de moyen terme que s'est fixé la France en application du Traité sur la stabilité, la coordination et la gouvernance au sein de l'Union européenne, à savoir 0,4 point de PIB .

Cet écart la place au troisième rang des pays ayant le plus à réduire leur solde structurel pour respecter leur objectif de moyen terme, les deux premiers étant l'Italie et l'Espagne.

J'en viens au deuxième message, qui porte sur l'analyse des finances publiques françaises, dix ans après la crise financière de 2008.

Le retour à un niveau de déficit comparable à celui de 2007 n'est pas un retour à la situation d'avant la crise.

En dix ans, la situation de nos finances publiques s'est sensiblement dégradée, dans l'absolu et relativement à celle de nos partenaires européens, même si les effets de la crise ont été variables selon les catégories d'administrations publiques.

Après neuf ans au-dessus de 3 points de PIB, le déficit public est revenu à son niveau de 2007. Cette similitude ne doit pas dissimuler l'écart entre les deux situations.

Entre 2007 et 2017, les prélèvements obligatoires et les dépenses, hors crédits d'impôts, rapportés au PIB, ont augmenté chacun de 3 points.

La dette publique, qui était à peine au-dessus du seuil de 60 points de PIB en 2007, a, quant à elle, augmenté de 32,3 points, pour atteindre 96,8 points de PIB en 2017.

La situation de la France ne s'est pas détériorée que dans l'absolu : elle s'est détériorée également en comparaison avec celle de ses partenaires européens.

Ces derniers n'ont en effet augmenté le poids de leurs recettes et de leurs dépenses dans le PIB que de 1,1 point en moyenne, et celui de leur dette de 25,6 points. La France est l'un des deux seuls pays de la zone euro dont la dette publique croît encore en 2017 - le second étant le Luxembourg, dont la dette représente à peine 20 % du PIB...

Cette appréciation d'ensemble recouvre des situations variables selon les catégories d'administrations publiques.

Au cours des dix dernières années, les efforts de maîtrise des dépenses sociales, en particulier en matière de retraite et d'assurance maladie, ont été réels, mais insuffisants pour empêcher une augmentation des dépenses équivalent à 2,4 points de PIB - soit la plus forte hausse au sein des administrations publiques.

Mais la forte augmentation de leurs recettes, due à la fois aux mesures de hausse des prélèvements obligatoires, au dynamisme relatif de leur assiette et à des transferts de l'État, a permis aux administrations sociales de retrouver un solde comparable à celui de 2007.

Après une forte augmentation entre 2007 et 2013, les dépenses des administrations publiques locales (APUL) ont, quant à elles, été freinées à partir de 2014 sous la contrainte de la baisse des dotations de l'État. Ce ralentissement a davantage porté sur les dépenses d'investissement, en baisse de près de 0,5 point de PIB entre 2007 et 2017, que sur les dépenses de fonctionnement, en hausse de 0,5 point de PIB en dix ans.

En dépit de la réduction des concours financiers de l'État, les recettes des administrations publiques locales ont cru plus vite que le PIB, grâce au dynamisme de l'assiette de leurs prélèvements obligatoires. En définitive, leur solde s'est amélioré par rapport à 2007.

Enfin, les dépenses de l'État et de ses opérateurs ont été en apparence mieux maîtrisées : mesurées à périmètre constant, elles ont baissé de 0,1 point de PIB en dix ans. En apparence seulement, car en mettant de côté la charge d'intérêts et les prélèvements sur recettes au bénéfice de l'Union européenne, qui ont connu une forte baisse, leurs dépenses ont augmenté de 0,7 point de PIB.

Par ailleurs, les recettes de l'État ont été peu dynamiques au cours de la période. Cela s'explique par une assiette des prélèvements obligatoires moins favorable en situation économique dégradée et par d'importants transferts de recettes au profit de la sécurité sociale.

Au total, c'est donc l'État qui a supporté la majeure partie des effets de la crise sur les recettes publiques. Son solde s'est dégradé de 0,5 point en dix ans.

Voilà pour la photographie de la situation actuelle, considérée au regard de l'évolution des dix dernières années. La Cour s'est également penchée sur les risques qui pèsent sur le respect de la trajectoire fixée par les pouvoirs publics pour l'année en cours et pour la période 2019 à 2022.

S'agissant tout d'abord de 2018, je rappelle que le programme de stabilité remis à la Commission en avril dernier retient une prévision de déficit public de 2,3 points de PIB, en amélioration de 0,3 point de PIB par rapport au résultat de 2017. Nous considérons que la prévision de déficit est atteignable, avec toutefois un risque de léger dépassement.

Pour commencer, la prévision de recettes apparaît plausible, quoiqu'un peu élevée.

Le Programme de stabilité retient en effet une prévision de croissance du PIB de 2,0 % en 2018, qui paraît aujourd'hui un peu forte au vu des informations conjoncturelles parues depuis avril.

Dans sa dernière note de conjoncture, l'Insee retient une prévision de croissance plus faible que celle du programme de stabilité, à 1,7 % pour 2018. Ce tassement constitue évidemment un aléa pour l'évolution des recettes en 2018 et plus encore, s'il se confirmait, pour 2019.

En outre, le programme de stabilité suppose une croissance spontanée des prélèvements obligatoires un peu supérieure à celle du PIB en valeur, qui se traduirait par une élasticité au PIB de 1,1, soit un niveau proche de sa moyenne historique, après 1,4 en 2017.

Cela paraît atteignable, sous réserve cependant que certains facteurs favorables de 2017 continuent de se manifester en 2018, notamment s'agissant de la TVA et de l'impôt sur les sociétés, ce qui n'est pas garanti dans un contexte de moindre dynamisme de l'activité.

Après les recettes, la Cour a observé les prévisions de dépenses. Le programme de stabilité prévoit une évolution de 0,6 % en volume hors crédits d'impôt, ce qui paraît également atteignable, même si, j'y reviendrai, une incertitude forte entoure l'évolution des dépenses des collectivités territoriales.

Trois éléments peuvent être soulignés.

En premier lieu, les risques de dépassement du budget de l'État par rapport à la loi de finances initiale sont bien plus faibles en 2018 - moins de 2 milliards d'euros - que lors des deux dernières années - plus de 5 milliards d'euros. Cela est dû aux efforts notables qui ont été entrepris cette année pour rendre le budget plus sincère. Sous réserve d'une gestion très stricte d'ici la fin de l'année, les dépassements devraient pouvoir être compensés par des économies identifiées en cours d'année et par l'annulation d'une partie des crédits mis en réserve.

Ensuite, la prévision des dépenses des administrations de sécurité sociale est réaliste.

Enfin, le principal risque concerne les dépenses des collectivités locales.

La prévision du programme de stabilité table en effet sur un net ralentissement des dépenses de fonctionnement - + 0,4 % en valeur après + 1,6 % -, sous l'effet du nouveau mécanisme de contractualisation entre l'État et les 322 plus grandes collectivités territoriales, mis en oeuvre en application de la loi de programmation des finances publiques (LPFP) pour les années 2018 à 2022.

Si cet objectif n'apparaît pas hors de portée, comme le montre l'analyse par la Cour des budgets primitifs d'un large échantillon de collectivités territoriales, son atteinte est toutefois incertaine, compte tenu de la nouveauté de la démarche et de l'ampleur de l'ambition affichée.

L'objectif global de réduction du déficit semble donc atteignable. Mais je voudrais rappeler que même s'il se réalisait, il ne représenterait qu'une faible amélioration.

L'ambition de réduction du déficit nominal de 0,3 point de PIB correspond, du fait du niveau de la croissance attendue en 2018, à une cible de réduction du déficit structurel limitée à 0,1 point de PIB. Les pouvoirs publics se sont ainsi éloignés des règles européennes, qui prévoient une amélioration du solde structurel d'au moins 0,5 point par an.

Par ailleurs, même si cette baisse suppose un effort en dépense un peu supérieur à l'année précédente, l'objectif reste modeste et est en grande partie compensé par des mesures de baisse des prélèvements obligatoires.

L'amélioration attendue serait ainsi presque exclusivement imputable à la conjoncture.

Le dernier message du rapport porte sur les perspectives pour les années 2019 à 2022. Le rapport met en évidence à la fois les incertitudes qui entourent l'atteinte des objectifs fixés dans la loi de programmation des finances publiques et le programme de stabilité et les fragilités de construction de la trajectoire elle-même.

Vous le savez, une nouvelle loi de programmation, portant sur les années 2018 à 2022, est entrée en vigueur en janvier 2018. Le programme de stabilité déposé en avril s'inscrit dans son prolongement, en actualisant ses hypothèses macroéconomiques et sa trajectoire de finances publiques.

Il prévoit, à horizon 2022, le retour à un excédent des finances publiques et l'atteinte d'un solde structurel proche de l'objectif d'équilibre à moyen terme que la France s'est fixé en application du Traité pour la stabilité, la coordination et la gouvernance (TSCG).

Avant d'entrer dans le détail de la trajectoire, je voudrais formuler deux observations générales.

D'une part, la loi de programmation s'écarte des engagements européens de la France, en particulier en matière de redressement du solde structurel. L'observation formulée précédemment sur 2018 ne se limite en effet pas à cette année. La loi de programmation prévoit une amélioration annuelle du solde de 0,3 point, alors que le strict respect de nos engagements requerrait une amélioration annuelle d'au moins 0,5 point.

En outre, au-delà de l'introduction du mécanisme de contractualisation entre l'État et les 322 plus grandes collectivités territoriales, la loi de programmation ne retient aucune innovation significative en matière de gouvernance des finances publiques.

Au contraire, elle enregistre certains reculs par rapport aux dernières LPFP : à titre d'exemple, le plafond du montant total des dépenses fiscales est si élevé qu'il ne sera pas contraignant.

Pourtant, des pistes existent, qui ont été mises en évidence par la Cour à de nombreuses reprises et qui permettraient d'améliorer la portée et la cohérence des textes financiers et l'appropriation par tous des objectifs de maîtrise des dépenses.

Le périmètre général des lois financières pourrait ainsi être revu et clarifié. Celui des lois de financement de la sécurité sociale pourrait être étendu à l'ensemble de la protection sociale, et une loi de financement des collectivités locales pourrait aussi être envisagée.

Par ailleurs, un objectif pluriannuel de dépenses portant sur toutes les administrations publiques et décliné dans les différentes lois financières pourrait être institué pour compléter l'objectif portant sur le solde structurel et fournir un repère solide et aisément compréhensible au pilotage d'ensemble de nos finances publiques.