B. UN CHANGEMENT DE STATUT JURIDIQUE QUI DOIT AVANT TOUT PERMETTRE UNE PLUS GRANDE SOUPLESSE DE FONCTIONNEMENT

Créé par le décret n° 2007-1766 du 14 décembre 2007 39 ( * ) , le service industriel de l'aéronautique (SIAé) était à l'origine proche d'une régie .

Depuis 2008, le SIAé gère le compte de commerce 902 « Exploitations industrielles des ateliers aéronautiques de l'État » créé par l'article 25 de la loi de finances pour 1953 40 ( * ) .

Aux termes de l'article 22 de la loi organique relative aux lois de finances du 1 er août 2001 41 ( * ) (Lolf), « les comptes de commerce retracent des opérations de caractère industriel et commercial effectuées à titre accessoire par des services de l'État non dotés de la personnalité morale ». Cet adossement à un compte de commerce lui permet par conséquent de bénéficier d'une certaine autonomie de gestion, qu'il s'agisse de son budget comme de ses effectifs .

Or le changement du statut juridique du SIAé est régulièrement proposé tant pour des motifs de droit budgétaire que pour des raisons d'efficacité .

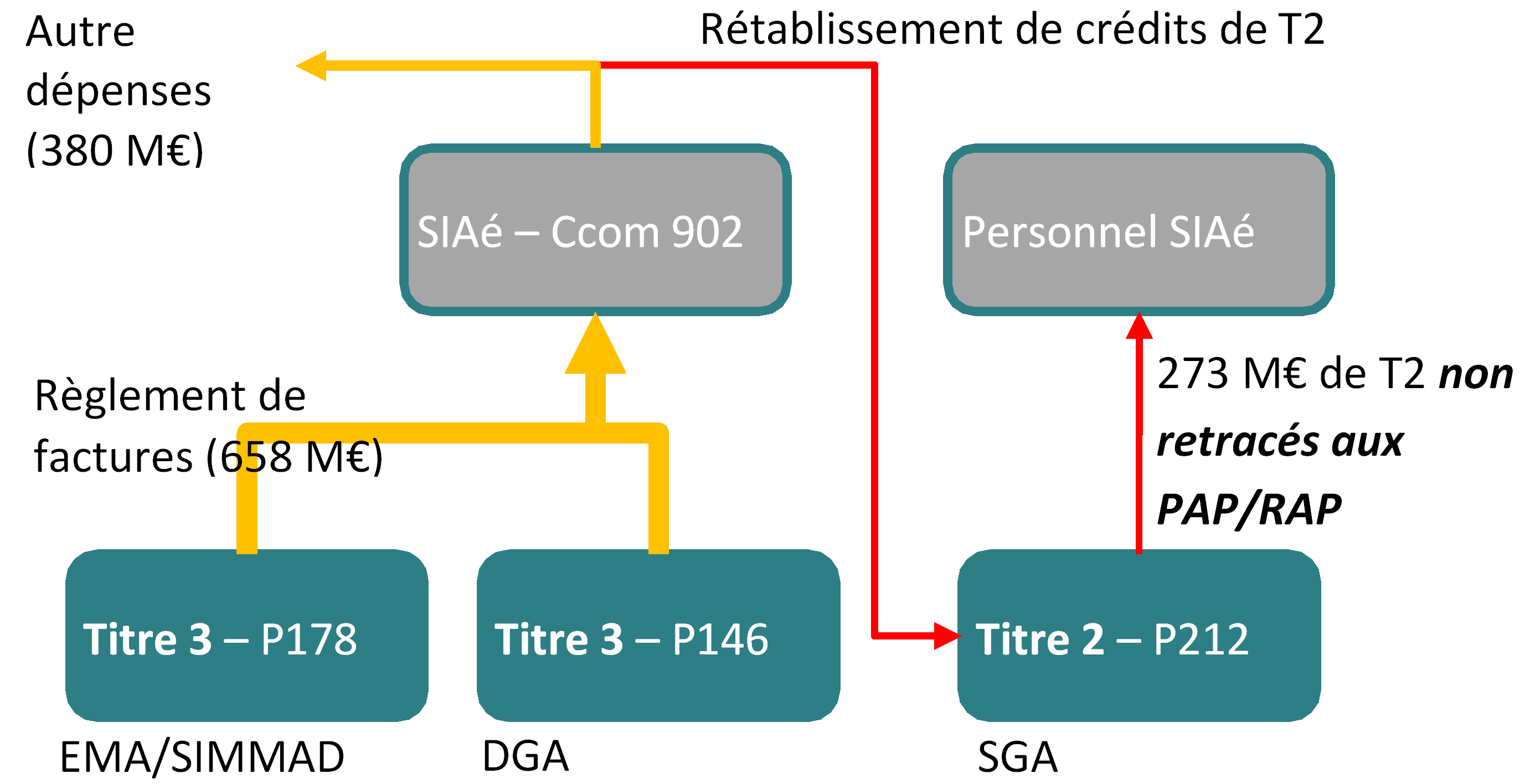

Ainsi, dans sa note d'analyse sur l'exécution budgétaire 2015 de la mission « Défense », la Cour des comptes critiquait la procédure de rétablissement de crédits par laquelle le SIAé, « approvisionné » quasi exclusivement par des crédits de fonctionnement (titre 3), « rembourse » le programme 212 « Soutien de la politique de défense » au titre de la rémunération des effectifs civils et militaires qu'il emploie via des crédits de personnel (titre 2).

Circuit budgétaire du paiement des rémunérations des personnels du SIAé

Source : Cour des comptes, note d'analyse de l'exécution budgétaire 2015 du compte de commerce n° 902 « Exploitations industrielles des ateliers aéronautiques de l'État »

La Cour des comptes estimait ainsi que « la transformation de crédits de titre 3 des programmes 178 et 146 en crédits de titre 2 du P212, au sein de la même mission, semble peu compatible avec les principes de droit budgétaire ». Elle considérait en outre que les conditions posées par l'article 22 précité n'étaient pas remplies dans la mesure où « les opérations retracées dans le compte de commerce ne sont pas accessoires pour le SIAé, mais représentent l'intégralité de son activité ».

Se fondant sur l'analyse de la Cour des comptes, dans une note au ministre de la défense du 4 mai 2016, le secrétaire d'État au budget proposait « la suppression du compte de commerce et la réintégration au sein du budget général des dépenses et des recettes afférentes, si possible dès le PLF 2017 ».

Au-delà de la question de droit budgétaire, le changement de statut du SIAé en établissement public industriel et commercial (EPIC), voire en société anonyme (SA), est souvent évoqué afin d'en assouplir les règles de gestion et de lui permettre de répondre avec une plus grande réactivité aux besoins des armées .

En effet, si le SIAé peut apparaître plus compétitif que l'industrie privée en termes de prix sur certaines flottes, telles que le Caïman, il doit surtout s'améliorer pour tenir les objectifs de durée de visites .

Durée des visites constatée par rapport aux objectifs

|

Objectif |

SIAé |

Industriel |

||

|

Caïman |

TTH |

7 mois |

10,3 mois |

11,3 mois |

|

NFH |

9 mois |

15,5 mois |

16 mois |

|

|

Tigre |

6 mois |

10 mois |

6,5 mois |

|

Source : Simmad, réponse au questionnaire de votre rapporteur spécial

Si, pour les raisons évoquées précédemment, le compte de commerce devait être supprimé, au regard des différentes options envisagées (retour en zone budgétaire, transformation en EPIC, transformation en SA), votre rapporteur spécial estime que la transformation du SIAé en EPIC devrait être privilégiée, dans la mesure où, d'une part, elle lui donnerait plus d'autonomie dans ses achats et la gestion de ses ressources humaines et, d'autre part, elle lui permettrait d'assurer ses missions étatiques sans que l'objectif de rentabilité ne devienne prioritaire .

Ce changement de statut imposera de traiter certaines problématiques en amont. En particulier, il conviendra de prévoir des clauses permettant au nouvel établissement de recevoir des commandes en gré-à-gré de l'État . Il devra en conséquence disposer de « droits exclusifs » dans plusieurs domaines : matériels militaires pour lesquels l'offre civile est limitée ou inexistante et accompagnement des industriels nationaux à l'exportation notamment.

|

Recommandation n° 14 : afin de garantir au SIAé une souplesse de fonctionnement liée à son caractère industriel tout en conservant une autonomie stratégique, envisager sa transformation en établissement public industriel et commercial et non en société anonyme. |

* 39 Décret n° 2007-1766 du 14 décembre 2007 fixant les attributions du service industriel de l'aéronautique.

* 40 Loi n° 53-79 du 7 février 1953 de finances pour 1953.

* 41 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.