B. ... DILUANT LA RESPONSABILITÉ DE CHACUN EN MATIÈRE DE PRÉVENTION ET DE DÉTECTION DE LA FRAUDE

Le devoir de prévention, de détection et de correction des irrégularités repose principalement sur l'autorité de gestion . Ainsi, l'autorité de gestion « met en place des mesures antifraude efficaces et proportionnées » et « contrôle que les dépenses déclarées par les bénéficiaires ont été payées et qu'elles sont conformes au droit applicable » 55 ( * ) . Pour ce faire, elle réalise des vérifications administratives pour chaque demande de paiement, et des vérifications sur place . L'autorité de gestion, et plus précisément le service instructeur, effectue systématiquement une vérification de l'éligibilité de la demande.

Dans cette perspective, l'autorité de gestion dispose du logiciel « Arachne » , développé et mis à disposition gratuitement par la Commission européenne, visant à croiser les données relatives aux risques de fraude.

Lorsque le nombre d'irrégularités se traduit par un taux d'erreur supérieur à 2 %, seuil accepté par la Commission européenne, les autorités de gestion effectuent des corrections . Concrètement, le CGET a indiqué à votre rapporteur spécial que ces corrections prennent la forme d'une annulation du financement de l'Union européenne, c'est-à-dire d'une diminution de la demande de paiement transmise à la Commission européenne. L'autorité de gestion peut ensuite recouvrer le montant indûment versé au bénéficiaire. En l'absence de telles corrections par l'autorité de gestion, des corrections financières ultérieures pourront être appliquées par la Commission européenne.

La direction générale des finances publiques, autorité de certification du FEDER, FSE, et FEAD, a indiqué à votre rapporteur spécial qu'elle ne réalise pas de contrôles sur place, mais qu'elle dispose d'un « devoir de vigilance ».

En revanche, la CCCOP, autorité de certification pour le FEAGA et FEADER, a indiqué que les contrôles sur place sont réalisés par les organismes payeurs - principalement l'ASP et France AgriMer - sur un échantillon minimal de 5 % des opérations. Les contrôles sur place effectués par l'autorité de certification visent à contrôler la qualité des contrôles effectués par l'organisme payeur, et non à contrôler le bénéficiaire .

Enfin, l'autorité d'audit évalue la robustesse de l'ensemble des systèmes de gestion et de contrôle. Dans cette perspective, elle réalise plusieurs types d'audit différents :

- les audits de désignation des autorités de gestion en début de programmation ;

- les audits d'opération , c'est-à-dire un contrôle ex-post de la dépense déclarée à la Commission européenne à partir d'un échantillon ;

- les audits de système , c'est-à-dire des vérifications sur pièces et sur place du système de gestion et de contrôle mis en place par l'autorité de gestion ;

- les audits annuels des comptes , attestant de l'exactitude et de la véracité des montants déclarés ;

- les audits de réassurance lorsque les services de la Commission européenne viennent contrôler sur place et sur pièces les travaux de la CICC.

Le coût de gestion de l'ensemble de ces contrôles doit nécessairement être élevé. Toutefois, les auditions menées par votre rapporteur spécial ont révélé qu'aucune évaluation exhaustive du coût de la fonction de gestion et de contrôle des fonds européens n'a été réalisée en France .

Votre rapporteur spécial note que les contrôles effectués par les autorités de certification et d'audit ne visent pas à identifier le caractère frauduleux, ni encore moins intentionnel, d'une irrégularité qui serait constatée . La plupart des contrôles effectués présentent un caractère plutôt formel, sans intégrer d'analyse de la performance de la dépense effectuée, ni de ses effets pour le bénéficiaire.

Pour autant, les contrôles effectués permettent de dresser une typologie des irrégularités . Ainsi, la CICC a indiqué à votre rapporteur spécial que les deux tiers des irrégularités constatées étaient relatives au non-respect des règles d'éligibilité de la dépense . Les irrégularités résultant du non-respect des règles de la commande publique ne représentent que 10 % des irrégularités constatées, mais près du tiers des montants en cause 56 ( * ) .

Par ailleurs, votre rapporteur spécial relève que cet empilement de contrôles successifs s'accompagne d'une certaine confusion concernant la responsabilité de chacun en matière d'obligation de signalement des irrégularités.

Les signalements à l'OLAF sont effectués par la CICC dans le système d'information de l'OLAF, « IMS », sur la base des signalements proposés par les autorités de gestion et de certification. Toutefois, ces propositions de signalements sont effectués via le système d'information « Synergie », qui permet d'instruire et de gérer les fonds européens en France. La CICC effectue donc des vérifications de ces signalements et les ressaisit ultérieurement dans « IMS ».

Votre rapporteur spécial souligne que le filtrage opéré par la CICC, ainsi que la double saisine des données, doivent nécessairement entraîner une déperdition de l'information relative aux irrégularités constatées par les autorités de gestion . D'après les informations transmises à votre rapporteur, une interface automatique avec l'OLAF devrait être opérationnelle d'ici la fin de l'année.

En 2018, la Cour des comptes européenne a procédé à un audit de la performance des mesures antifraude relatives aux dépenses de cohésion mise en oeuvre par la France. Dans ses conclusions, transmises à votre rapporteur spécial, la Cour des comptes européenne relève « des lacunes en matière d'allocation des rôles de chaque entité - autorités de gestion et CICC - dans la chaîne de notification des soupçons de fraude » . En particulier, elle estime que la répartition des tâches, entre l'autorité de gestion qui effectue le signal et la CICC qui le valide, ne permet pas d'identifier clairement l'entité responsable d'un signalement frauduleux dans « IMS ».

Interrogée sur ce point par votre rapporteur spécial, la CICC a répondu que la solution de contournement, mise en place pour répondre à la difficulté d'instaurer une interface automatique avec l'OLAF, a pu troubler la répartition des responsabilités aux yeux de la Cour des comptes européenne.

Ainsi, à la complexité de l'architecture de la gestion des fonds européens s'ajoute celle de l'empilement des contrôles effectués .

Dans le cadre de la gestion des aides agricoles, la Cour des comptes a même pointé une « dilution des responsabilités », en raison d'une répartition complexe des compétences en matière de contrôles. Les contrôles administratifs sont réalisés par les services déconcentrés de l'État (directions départementales des territoires, DDT), qui sont en charge de l'instruction. Les contrôles sur place sont effectués par l'ASP, mais les dossiers contrôlés sont sélectionnés par les DDT, et les contrôles de re-vérification pouvaient être effectués jusqu'à récemment par l'ASP pour le compte de la CCCOP 57 ( * ) .

Ce découpage baroque avait permis à nos collègues Alain Houpert et Yannick Botrel, rapporteurs spéciaux de la mission « Agriculture, alimentation, forêt et affaires rurales» de conclure que les services instructeurs pouvaient « faire prévaloir la sensibilité propre du ministère de l'agriculture à des situations locales par rapport aux exigences de régularité stricte des paiements » 58 ( * ) . Plus généralement, il est possible d'ajouter à ce constat que des considérations autres que celle de la seule régularité peuvent prévaloir dans l'approche du ministère de l'agriculture.

Nul doute que l'enchevêtrement des compétences et des responsabilités, en particulier en matière de gestion et de contrôles des aides agricoles , contribue à alimenter certains comportements frauduleux . En particulier, les révélations récentes des soupçons de fraude aux aides agricoles en Corse 59 ( * ) renforcent ce constat. Des irrégularités dans le décompte des surfaces éligibles et du nombre de bovins par exploitants seraient à l'origine d'un préjudice financier estimé à 500 000 euros par l'OLAF, à la suite d'une enquête conduite en 2018. Toutefois, le montant du préjudice exact reste encore indéterminé.

La CCCOP a indiqué à votre rapporteur spécial qu'elle n'était pas à l'origine de la détection des cas de fraudes en Corse et que la probabilité qu'elle les détecte était assez faible . En effet, pour les aides du FEADER intégrées au SIGC, les conditions d'éligibilité sont très facilement satisfaites. Pour les aides du FEAGA relevant du SICG, les demandes d'aides animales corses sont comprises dans l'échantillon global, et par conséquent, « la probabilité de les voir figurer dans l'échantillonnage statistique est donc faible » 60 ( * ) . En revanche, la CCCOP avait effectivement identifié des difficultés liées aux surfaces éligibles, notamment en raison des imprécisions du cadastre local.

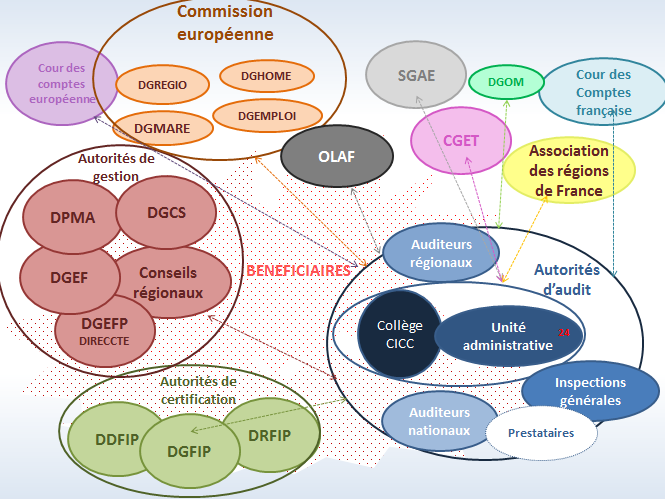

Acteurs de la gestion partagée des fonds européens en France

Source : Commission interministérielle de coordination des contrôles (CICC)

* 55 Article 125 du règlement (UE) n° 1303/2013 du Parlement européen et du Conseil du 17 décembre 2013 portant dispositions communes relatives au FEDER, FSE, Fonds de cohésion FEADER, FEAMP, et abrogeant le règlement (CE) n° 1083/2006 du conseil. Il est complété par des règlements propre à chacun de ces fonds.

* 56 Réponse de la CICC au questionnaire écrit de votre rapporteur spécial. Ces statistiques sont issus du bilan de la campagne d'audits d'opérations 2016-2017.

* 57 Rapport d'information n° 31 (2018-2019) fait au nom de la commission des finances sur l'enquête de la Cour des comptes sur la chaîne de paiement des aides agricoles versées par l'Agence de services et de paiement, par MM. Alain HOUPERT et Yannick BOTREL, p.58 de l'annexe n° 4.

* 58 Rapport d'information n° 31 (2018-2019) fait au nom de la commission des finances sur l'enquête de la Cour des comptes sur la chaîne de paiement des aides agricoles versées par l'Agence de services et de paiement, par MM. Alain HOUPERT et Yannick BOTREL, p.58.

* 59 Cf. articles de Hélène Constanty, Mediapart, « La Corse secouée par un scandale de fraude aux aides agricoles », 20 décembre 2018, du Figaro, « Fraudes agricoles en France : l'office européen antifraude recommande de récupérer plus de 500 000 euros », 15 février 2019, et de Corse Matin, « Fraudes aux aides agricoles : l'enquête rebondit en Haute-Corse », 13 avril 2019.

* 60 Réponse écrite au questionnaire du rapporteur spécial.