Rapport d'information n° 131 (2019-2020) de Mme Sophie PRIMAS et M. Jean-Marie BOCKEL , fait au nom de la commission des affaires économiques et de la commission des affaires étrangères, de la défense et des forces armées, déposé le 19 novembre 2019

Disponible au format PDF (2 Moctets)

Synthèse du rapport (552 Koctets)

-

CONTEXTE

-

AVANT-PROPOS

-

I. ARIANE 6 NE POURRA PAS

BÉNÉFICIER DES CONDITIONS FAVORABLES QU'A CONNUES

ARIANE 5

-

A. AVEC ARIANE, L'EUROPE A ÉTÉ

PIONNIÈRE DU TRANSPORT SPATIAL COMMERCIAL

-

1. Ariane 5 : un succès technique et

commercial

-

a) Ariane 5 s'est octroyé près

de la moitié du marché commercial accessible des satellites

géostationnaires sur les dix dernières années

-

b) Avec Soyouz et Vega, Arianespace est en mesure

de couvrir la totalité du spectre des orbites

-

(1) Le lanceur moyen Soyouz

-

(2) Le lanceur léger Vega

-

c) Un succès qui s'appuie sur le Centre

spatial guyanais

-

a) Ariane 5 s'est octroyé près

de la moitié du marché commercial accessible des satellites

géostationnaires sur les dix dernières années

-

2. Ariane 6 : une solution de

continuité

-

1. Ariane 5 : un succès technique et

commercial

-

B. LE CONTEXTE EST AUJOURD'HUI BIEN PLUS

ADVERSE

-

1. Un marché incertain exigeant des

solutions flexibles et adaptées aux besoins des clients

-

2. Une concurrence vive exerçant une

pression à la baisse sur les prix...

-

3. ...et bénéficiant d'un soutien

public important

-

4. Une évolution fondée sur une

innovation de rupture en passe de devenir le nouveau standard

technologique : la réutilisation

-

1. Un marché incertain exigeant des

solutions flexibles et adaptées aux besoins des clients

-

A. AVEC ARIANE, L'EUROPE A ÉTÉ

PIONNIÈRE DU TRANSPORT SPATIAL COMMERCIAL

-

II. UN EFFORT DE MODERNISATION VITAL POUR MAINTENIR

NOTRE AUTONOMIE D'ACCÈS À L'ESPACE

-

A. UN CONSEIL MINISTÉRIEL STRATÉGIQUE

POUR GARANTIR NOTRE AUTONOMIE D'ACCÈS À L'ESPACE

-

1. Des financements supplémentaires à

la hauteur des enjeux devront être actés

-

2. Assurer la transition entre Ariane 5 et 6

face à des perspectives de marché incertaines

-

3. Miser dès aujourd'hui sur le

réutilisable

-

a) L'Europe doit dès aujourd'hui se lancer

dans le réutilisable

-

b) Prometheus et Themis : les premières

briques d'un futur lanceur réutilisable

-

(1) Prometheus : un moteur à

propulsion liquide potentiellement réutilisable

-

(2) Callisto et Themis : des

démonstrateurs de premier étage réutilisable

-

c) Poursuivre la réduction des

coûts

-

(1) Icarus : un étage supérieur

à l'indice constructif réduit

-

(2) Réduire les coûts de façon

incrémentale

-

(3) Moderniser le CSG

-

a) L'Europe doit dès aujourd'hui se lancer

dans le réutilisable

-

4. Ne pas créer une concurrence

intra-européenne

-

1. Des financements supplémentaires à

la hauteur des enjeux devront être actés

-

B. UNE NÉCESSAIRE RÉVISION DE LA

POLITIQUE INDUSTRIELLE DES LANCEURS SPATIAUX

-

C. RESTAURER L'AMBITION SPATIALE

EUROPÉENNE

-

A. UN CONSEIL MINISTÉRIEL STRATÉGIQUE

POUR GARANTIR NOTRE AUTONOMIE D'ACCÈS À L'ESPACE

-

I. ARIANE 6 NE POURRA PAS

BÉNÉFICIER DES CONDITIONS FAVORABLES QU'A CONNUES

ARIANE 5

-

ANNEXES

-

I. LES INSTITUTIONS DE L'EUROPE SPATIALE

-

II. MARCHÉ COMMERCIAL ET MARCHÉ

INSTITUTIONNEL : UNE DISTINCTION FRAGILE

-

III. LA CLASSIFICATION DES PETITS

SATELLITES

-

IV. LE PARI AMÉRICAIN DE

DÉVELOPPEMENT DE L'OFFRE DE TRANSPORT SPATIAL COMMERCIAL

-

V. MODALITÉS DE CALCUL DE LA RÈGLE

DU RETOUR GÉOGRAPHIQUE : ARTICLE 4 DE L'ANNEXE V DE LA

CONVENTION DE 1975

-

VI. NOUVELLE GOUVERNANCE INDUSTRIELLE SUR LE

DÉVELOPPEMENT ET L'EXPLOITATION DÉFINIE EN 2014

-

VII. LA RÉPARTITION DU FINANCEMENT DES

ACTIVITÉS DU CENTRE SPATIAL GUYANAIS (CSG)

-

I. LES INSTITUTIONS DE L'EUROPE SPATIALE

-

TRAVAUX EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LISTE DES CONTRIBUTIONS ÉCRITES

N° 131

SÉNAT

SESSION ORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 19 novembre 2019 |

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires économiques (1)

et de la commission

des affaires étrangères, de la

défense et des forces armées (2) sur la

politique

des

lanceurs

spatiaux

,

Par Mme Sophie PRIMAS et M. Jean-Marie BOCKEL,

Sénateurs

|

(1) Cette commission est composée de : Mme Sophie Primas , présidente ; Mme Élisabeth Lamure, MM. Daniel Gremillet, Alain Chatillon, Martial Bourquin, Franck Montaugé, Mmes Anne-Catherine Loisier, Noëlle Rauscent, M. Alain Bertrand, Mme Cécile Cukierman, M. Jean-Pierre Decool , vice-présidents ; MM. François Calvet, Daniel Laurent, Mmes Catherine Procaccia, Viviane Artigalas, Valérie Létard , secrétaires ; M. Serge Babary, Mme Anne-Marie Bertrand, MM. Yves Bouloux, Bernard Buis, Henri Cabanel, Mmes Anne Chain-Larché, Marie-Christine Chauvin, Catherine Conconne, Agnès Constant, MM. Roland Courteau, Pierre Cuypers, Marc Daunis, Daniel Dubois, Laurent Duplomb, Alain Duran, Mmes Dominique Estrosi Sassone, Françoise Férat, M. Fabien Gay, Mme Annie Guillemot, MM. Xavier Iacovelli, Jean-Marie Janssens, Joël Labbé, Mme Marie-Noëlle Lienemann, MM. Pierre Louault, Michel Magras, Jean-François Mayet, Franck Menonville, Jean-Pierre Moga, Mmes Patricia Morhet-Richaud, Sylviane Noël, MM. Jackie Pierre, Michel Raison, Mmes Évelyne Renaud-Garabedian, Denise Saint-Pé, M. Jean-Claude Tissot . (2) Cette commission est composée de : M. Christian Cambon , président ; MM. Pascal Allizard, Bernard Cazeau, Robert del Picchia, Mme Sylvie Goy-Chavent, MM. Jean-Noël Guérini, Joël Guerriau, Pierre Laurent, Cédric Perrin, Gilbert Roger, Jean-Marc Todeschini , vice-présidents ; M. Olivier Cigolotti, Mme Joëlle Garriaud-Maylam, M. Philippe Paul, Mme Marie-Françoise Perol-Dumont , secrétaires ; MM. Jean-Marie Bockel, Gilbert Bouchet, Michel Boutant, Olivier Cadic, Alain Cazabonne, Pierre Charon, Mme Hélène Conway-Mouret, MM. Édouard Courtial, René Danesi, Gilbert-Luc Devinaz, Jean-Paul Émorine, Bernard Fournier, Jean-Pierre Grand, Claude Haut, Mme Gisèle Jourda, MM. Jean-Louis Lagourgue, Robert Laufoaulu, Ronan Le Gleut, Jacques Le Nay, Rachel Mazuir, François Patriat, Gérard Poadja, Ladislas Poniatowski, Mmes Christine Prunaud, Isabelle Raimond-Pavero, MM. Stéphane Ravier, Hugues Saury, Bruno Sido, Rachid Temal, Raymond Vall, André Vallini, Yannick Vaugrenard, Jean-Pierre Vial, Richard Yung . |

CONTEXTE

Depuis le lancement, en 2014, du programme Ariane 6, les conditions de marché ont évolué. Le conseil de l'Agence spatiale européenne, qui se réunit au niveau ministériel les 27 et 28 novembre 2019, doit prendre des décisions importantes en vue d'adapter le programme au contexte.

C'est pour mieux en saisir les enjeux qu'un groupe de travail commun aux commissions des affaires économiques et des affaires étrangères, de la défense et des forces armées, co-présidé par Sophie Primas (Les Républicains - Yvelines) et Jean-Marie Bockel (Union Centriste - Haut-Rhin) 1 ( * ) a été mis en place à l'issue d'une audition commune, par les deux commissions, du président du Centre national d'études spatiales (Cnes), Jean-Yves Le Gall, et du président d'ArianeGroup, André-Hubert Roussel, le 22 mai dernier. Les conclusions du groupe de travail ont été présentées aux deux commissions le 19 novembre.

AVANT-PROPOS

“ We want to open up space for humanity, and in order to do that, space must be affordable. ” / « Nous voulons permettre à l'humanité d'accéder à l'espace et, pour ce faire, l'espace doit être financièrement abordable » - Elon Musk, SpaceX

À la fin de cette année, nous fêterons le quarantième anniversaire du décollage d'Ariane 1. À cette date, selon le président du Cnes, Jean-Yves Le Gall, 250 fusées Ariane auront été lancées 2 ( * ) . Nous devons nous féliciter de ce beau succès européen. En quarante ans, de nombreux progrès ont été accomplis. Le lanceur européen n'a cessé d'augmenter ses capacités. Il a démontré sa fiabilité. L'Europe aura été la pionnière du spatial commercial : les Européens ont été visionnaires !

Mais la fierté ne doit pas conduire à l'aveuglement. De l'autre côté de l'Atlantique, une entreprise initialement développée sur fonds privés a réutilisé le premier étage de sa fusée pour la quatrième fois et prépare un lanceur censé permettre à l'humanité de devenir une « espèce interplanétaire ». L'objectif du Gouvernement américain est de remettre les pieds sur la Lune d'ici à 2024, alors que nous avons célébré cette année le cinquantième anniversaire du premier pas sur notre satellite. La Chine ne fait qu'augmenter ses capacités et ambitionne également de se rendre sur la Lune avant la fin de la décennie 2020. L'Inde poursuit également l'objectif d'une mission lunaire

En face, l'Europe peut donner l'impression d'être dépassée, car elle ne dispose ni de la rupture technologique, ni de l'ambition du vol habité. L'Europe spatiale semble parfois incarner, mieux que toute autre politique publique, la fameuse question prêtée à Henry Kissinger : « l'Europe, quel numéro de téléphone ? » 3 ( * ) . Pendant longtemps, nous avons fait mieux que les autres avec moins de moyens. Ce temps est-il révolu ? Les cycles d'innovation dans le secteur spatial se sont réduits, la concurrence est plus féroce que jamais. En conséquence, il faut produire mieux avec moins pour s'imposer sur le marché international et, ainsi, garantir notre autonomie d'accès à l'espace.

Pourquoi chercher à avoir accès à l'espace ? Cette question est soulevée par certains pays pour s'extraire de la dynamique européenne de la filière Ariane. Il faut cependant rappeler cette évidence : les missions scientifiques à réaliser à bord de la station spatiale internationale, l'exploration des exoplanètes, la météo, la navigation en temps réel, les communications en cas de catastrophe naturelle, la surveillance des cultures agricoles, la surveillance de l'environnement et, demain, internet dans les zones les plus reculées de nos territoires... Rien de tout cela ne serait possible sans lanceurs spatiaux. Aujourd'hui, nous avons recours, sans le savoir, 36 fois par jour à un satellite 4 ( * ) . L'économie spatiale devrait connaître une croissance impressionnante dans les prochaines décennies. En somme, c'est tant le besoin de connaissance et d'exploration que le fonctionnement de notre économie et de notre société au quotidien qui dépendent de l'accès à l'espace.

Pourquoi garantir une indépendance d'accès à l'espace ? Car notre souveraineté en dépend. Souvenons-nous qu'en 1974, nos alliés américains ont refusé de lancer un satellite franco-allemand qui avait vocation à faire l'objet d'une exploitation commerciale. Surtout, comme l'a rappelé la ministre des armées, Florence Parly, lors de la présentation de la stratégie spatiale de défense, notre capacité d'accès à l'espace est « indispensable à notre autonomie stratégique » : nos armées sont capables de communiquer, d'observer et de naviguer grâce à l'espace. Étant donné le contexte géopolitique actuel, on ne peut plus douter de la nécessité d'un accès autonome à l'espace.

Pour le garantir, nous devons ambitionner de rester les meilleurs sur un marché commercial de plus en plus concurrentiel. L'Europe spatiale n'a donc pas d'autre choix que de continuer à innover et à baisser les coûts en misant sur le réutilisable. Elle doit également revoir sa politique industrielle en posant une règle de « préférence européenne », en aménageant le principe du retour géographique et en évitant de créer une concurrence intra-européenne. Afin de préserver sa place de deuxième puissance spatiale du monde, elle doit enfin se doter d'une ambition à long terme.

De premières actions doivent être décidées lors de la réunion ministérielle du conseil de l'Agence spatiale européenne qui se tiendra à Séville les 27 et 28 novembre 2019 5 ( * ) . Elles s'inscrivent principalement dans un horizon de court terme. Mais elles préparent également le terrain pour que, dès 2022, l'Europe spatiale décide du développement d'un lanceur spatial réutilisable. Nous partons d'une feuille blanche. Pouvoirs publics et industriels devront être à la hauteur des enjeux. En somme, il faut renouer avec les fondamentaux d'Ariane.

I. ARIANE 6 NE POURRA PAS BÉNÉFICIER DES CONDITIONS FAVORABLES QU'A CONNUES ARIANE 5

La filière Ariane constitue un indéniable motif de fierté pour l'Europe spatiale. Mais on ne peut occulter que le dernier né de la famille, Ariane 5, a bénéficié d'un contexte très favorable, avec un marché porteur et une concurrence atone. Force est de constater que le contexte n'est aujourd'hui plus le même pour Ariane 6, dont la mise en service est prévue pour le second semestre 2020.

A. AVEC ARIANE, L'EUROPE A ÉTÉ PIONNIÈRE DU TRANSPORT SPATIAL COMMERCIAL

1. Ariane 5 : un succès technique et commercial

Le succès de la filière comprend trois principaux ingrédients : une famille de lanceurs, une entreprise de commercialisation des services de lancement et une base de lancement. Il convient de souligner également que l'industrie des lanceurs spatiaux s'est construite en France au cours des soixante dernières années sur des technologies duales, qui trouvent aussi une application militaire dans la conception, la fabrication et le maintien en condition opérationnelle des missiles balistiques nécessaires à la dissuasion nucléaire. Ces programmes civils et militaires apportent l'activité industrielle nécessaire au maintien des compétences et au niveau d'excellence de la filière européenne.

a) Ariane 5 s'est octroyé près de la moitié du marché commercial6 ( * ) accessible des satellites géostationnaires sur les dix dernières années

Le programme Ariane lancé en 1973 fait partie des trois premiers projets fondateurs de l'Agence spatiale européenne. Le vol inaugural de la première version, Ariane 1, a lieu le 24 décembre 1979. Elle a rapidement été remplacée par des versions plus puissantes, Ariane 2, Ariane 3 et Ariane 4, qui ont effectué leur premier vol respectivement en 1986, 1984 et 1988.

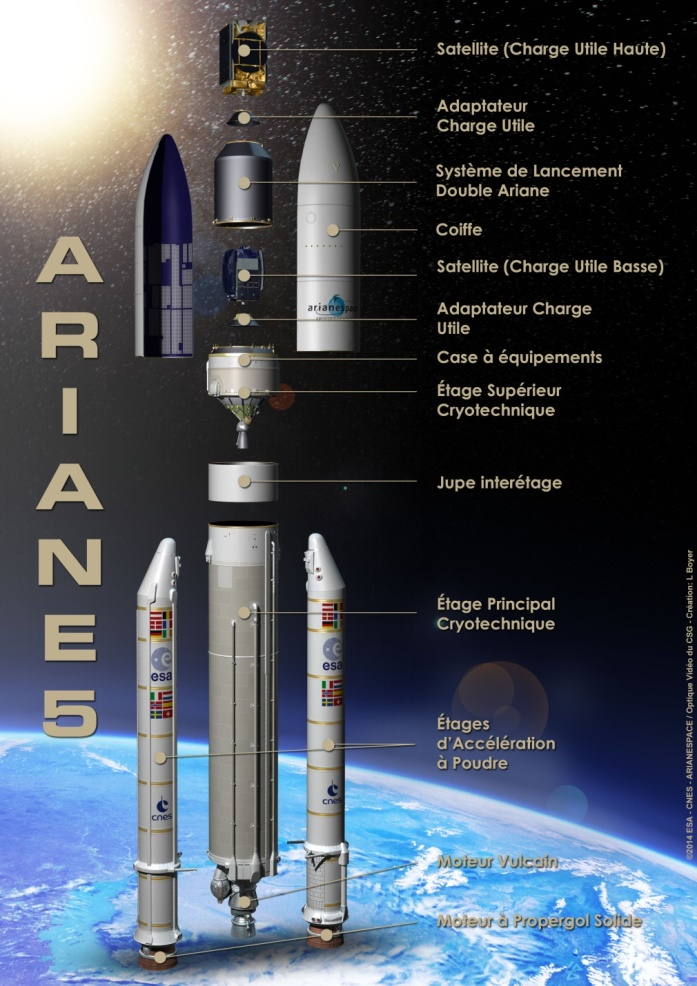

Développée à compter de 1987, Ariane 5 a effectué son premier vol en 1996. Le lanceur a notamment été conçu pour faire face à l'augmentation de la masse des satellites : c'est pourquoi il est capable de procéder à des lancements doubles de charges utiles dotées d'une masse allant aujourd'hui jusqu'à 10,7 tonnes en orbite de transfert géostationnaire (GTO pour Geosynchronous transfer Orbit ) 7 ( * ) . Ariane 5 ECA, conçu pour l'orbite GTO, est composé d'un étage principal cryotechnique (moteur Vulcain), de deux propulseurs d'appoint et d'un étage supérieur (moteur HM-7B, déjà utilisé pour Ariane 4) 8 ( * ) .

Source : Cnes.

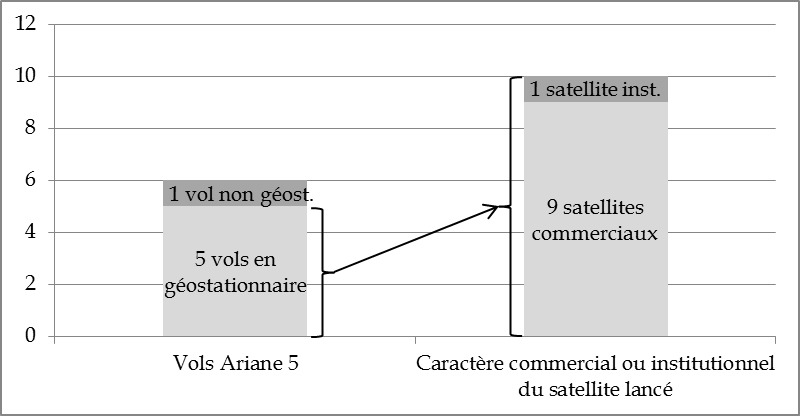

Le lanceur a su s'imposer comme l'un des meilleurs du monde face aux 90 autres en service. Ainsi, sur les dix dernières années (2009 à 2018), avec neuf satellites commerciaux, Ariane 5 s'est octroyé près de la moitié du marché commercial accessible des satellites géostationnaires, se positionnant comme leader sur ce marché.

Durant cette période :

- Ariane 5 a réalisé en moyenne six vols par an (avec un maximum de sept vols en 2009 et en 2017) ;

- en moyenne, cinq de ces six vols annuels étaient dédiés à l'orbite géostationnaire et, dans la plupart des cas, réalisés en lancement double, ce qui représentait l'équivalent de dix satellites ;

- la répartition de ces dix satellites géostationnaires lancés annuellement par Ariane 5 est schématiquement la suivante : neuf satellites commerciaux (y compris institutionnels non européens) et un satellite institutionnel européen (essentiellement pour la défense ou la météorologie) ;

- la part institutionnelle européenne des lancements Ariane 5 a été de l'ordre de 25 % (correspondant à un lancement dédié en orbite non géostationnaire 9 ( * ) et à un satellite lancé en géostationnaire sur un lancement double).

Profil moyen d'une année d'exploitation d'Ariane 5 entre 2009 et 2018

Source : ministère de l'enseignement supérieur, de la recherche et de l'innovation

Les raisons de ce succès sont notamment imputables à ses qualités intrinsèques , en particulier :

- sa grande fiabilité , au regard de la réussite de la mission et de la précision de l'injection en orbite : il a effectué 100 lancements parfaitement réussis sur 105, pour seulement deux échecs complets, en 1996 et 2002, deux échecs partiels et une déviation de trajectoire ayant conduit à une anomalie d'injection en orbite des satellites, qui ont toutefois pu atteindre par la suite l'orbite prévue - cette fiabilité résultait de l'expérience accumulée grâce à Ariane 1 à 4, qui avaient connu, entre 1979 et 1996, 137 succès sur 144 lancements ; cet élément est également un avantage en termes de coûts, dans la mesure où le prix de l'assurance payée par le client est moindre ;

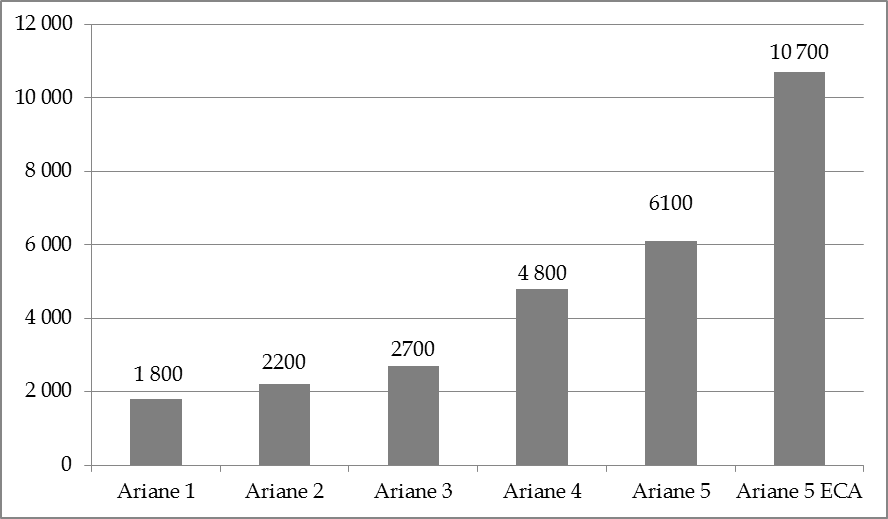

- son adaptation permanente à l'évolution du marché : ses performances sont ainsi passées de 6,1 tonnes à l'origine à près de 10,7 tonnes en orbite GTO aujourd'hui - la filière Ariane aura donc multiplié sa performance par six en quarante ans ; son volume disponible sous la coiffe a régulièrement augmenté ;

- sa capacité de lancement double , permettant de réduire les coûts de lancement, ce qui a longtemps constitué un avantage concurrentiel majeur - ce point comprend également quelques inconvénients du point de vue du client, qui peut devoir attendre qu'un autre client soit trouvé pour obtenir son lancement, dans la mesure où les deux charges utiles doivent être compatibles.

Hausse de la performance des lanceurs Ariane en

quarante ans

(en nombre de kilos pouvant être

lancés en orbite GTO)

Source : manuel d'utilisation d'Ariane 6

Ce succès provient également du choix effectué par l'Europe et la France de miser sur le secteur commercial en créant Arianespace 10 ( * ) dès 1980 comme outil de conquête de ce marché balbutiant. À l'heure où le spatial commercial fait l'objet de toutes les attentions outre-Atlantique, il faut le rappeler : la France et l'Europe ont été pionnières en créant une société dédiée à la commercialisation de services de lancement. Dès lors, la qualité de service proposée par Arianespace dans l'opération des lancements, le respect des dates de lancement et son expérience de la commercialisation des lanceurs furent un atout non négligeable pour Ariane 5.

Ce sont ces qualités qui ont d'ailleurs permis au lanceur d'obtenir de nouveaux contrats ces dernières années.

Devant les deux commissions, Jean-Yves Le Gall estimait, à raison que « ce succès commercial, politique, industriel, le monde entier nous l'envie ! », considérant que « nous faisons mieux que les autres avec des moyens moindres ».

b) Avec Soyouz et Vega, Arianespace est en mesure de couvrir la totalité du spectre des orbites

Si la grande majorité du chiffre d'affaires d'Arianespace provient d'Ariane 5, ce lanceur appartient, depuis les années 2010, à une famille de lanceurs commercialisés par l'entreprise de services de lancement. Ainsi, depuis l'adjonction de Soyouz et de Vega au portefeuille de solutions de transport spatial proposées par Arianespace au début des années 2010, l'entreprise est en mesure de lancer « toute masse, à toute orbite, à tout moment » 11 ( * ) . Ces deux lanceurs ont en effet principalement vocation à desservir les orbites basses (ou « LEO » pour Low Earth Orbit 12 ( * ) ) et moyennes (ou « MEO » pour Medium Earth Orbit 13 ( * ) ). Ainsi, Arianespace commercialise une famille de lanceurs pleinement complémentaires.

(1) Le lanceur moyen Soyouz

Entre 2003 et 2015, en application d'un accord inter-gouvernemental franco-russe, Arianespace a bénéficié d'une exclusivité d'exploitation commerciale sur le lanceur russe Soyouz , qu'elle pouvait lancer depuis le Centre spatial guyanais (CSG), port spatial de l'Europe. Cet accord s'inscrivait dans le cadre de la coopération euro-russe initiée en 1996 avec la création de Starsem , coentreprise russo-européenne qui assure l'exploitation commerciale de Soyouz à Baïkonour.

En conséquence, un programme de l'Agence spatiale européenne 14 ( * ) a été mené pour la construction du pas de tir Soyouz au CSG et l'adaptation du lanceur en vue de son exploitation par Arianespace sur ce site. Il comprenait également des activités liées au développement d'une version évoluée de Soyouz ( Soyouz 2-1b ) offrant une plus grande capacité d'emport. Les équipements spécifiquement dédiés à Soyouz sont fournis et installés par l'industrie russe, moyennant un contrat liant Arianespace à Roskosmos , qui donne lieu à la présence de plus de 100 ingénieurs russes en Guyane.

Soyouz a été lancé pour la première fois depuis le CSG le 21 octobre 2011 , mettant en orbite les deux premiers satellites de la constellation Galileo. Ce lanceur moyen complémentaire d'Ariane 5 permet la mise en orbite de petits satellites de télécommunications et de missions institutionnelles, dont les satellites sont désormais trop petits pour être lancées par Ariane 5. Selon la dernière brochure promotionnelle d'Arianespace, Soyouz peut réaliser les missions consistant à emmener des charges utiles de 3,25 tonnes en orbite GTO, de 4,4 tonnes en orbite basse et de 1,6 tonne en orbite moyenne.

L'accord de 2003 n'a pas été renouvelé et il est donc tombé le 31 décembre 2015. De ce fait, la Russie a confié à Glavkosmos la commercialisation des services de lancement Soyouz depuis Baïkonour et Vostochny, en compétition avec Arianespace.

(2) Le lanceur léger Vega

Le lanceur Vega a été développé par l'industriel italien Avio pour le compte de l'Agence spatiale européenne dès 2002. Il a effectué son premier vol en 2012 . Selon la dernière brochure publiée par Arianespace, il peut emmener une charge utile d'1,5 tonne en orbite polaire (700 km d'altitude).

Vega est composé de trois étages à propulsion solide et d'un étage supérieur à ergols stockables dont le moteur d'origine russo-ukrainienne est rallumable (AVUM). Les synergies entre Ariane 5 et Vega permettent de réduire les coûts : comme le remarquaient Bruno Sido et Catherine Procaccia en 2012, « le premier étage de Vega (P80) a le même diamètre que les étages à poudre (EAP) d'Ariane 5 et sa longueur totale est similaire à celle de l'un des plus longs segments des EAP, on utilise donc, pour le chargement en propergol et le transport du P80, les mêmes installations et équipements industriels que ceux destinés à Ariane 5 en Guyane » 15 ( * ) .

Vega a été dimensionné pour les besoins institutionnels européens, notamment pour les petites missions scientifiques de l'Agence spatiale européenne et les missions de la Commission européenne en observation de la Terre (Copernicus). La cadence cible du lanceur - 3 à 4 par an - correspond bien aux perspectives institutionnelles de l'Europe, consolidées par des opportunités commerciales. Vega est donc un lanceur relativement protégé des aléas du marché.

De plus, il évolue sur un segment de marché qui se développe (observation de la Terre, satellites légers en orbite basse). De fait, selon Avio , sur les 14 succès de la fusée, la moitié des lancements ont eu lieu pour répondre à un besoin institutionnel européen, le reste provenant de clients institutionnels extra-européens et de clients commerciaux.

Vega est aussi arrivé au bon moment, puisqu'il n'existe pas beaucoup d'offre fiable sur ce segment du marché : les petits lanceurs américains ( Minotaur et Pegasus de Northrop Grumman Innovation Systems ( NGIS )) éprouvés ne peuvent pas desservir le marché commercial (utilisant des missiles balistiques intercontinentaux reconvertis, ils ne peuvent lancer des charges utiles autres qu'américaines) ; en Inde, la production du PSLV est dimensionnée exclusivement pour les besoins institutionnels nationaux ; le Japon a mis un terme à la fabrication du petit lanceur MV et le prix de son successeur ( Epsilon ) reste élevé ; la Chine est confrontée à des problèmes de contrôle à l'exportation (voir ci-dessous) ; la Russie n'a aucun lanceur disponible (la filière ICBM a été interrompue pour des raisons techniques et politiques, le lanceur de remplacement Angara n'est pas prêt).

Cela lui a notamment permis d'occuper une position que l'entreprise estime entre 20 et 25 % du marché ouvert en orbite basse pour sa capacité d'emport. La recette de son succès réside dans le développement de solutions technologiques simples avec une fibre de carbone réalisée par l'industriel italien et une propulsion solide bénéficiant de l'expérience accumulée par les industriels européens pour les lanceurs Ariane. En dépit de son premier échec le 11 juillet dernier, Vega a connu 14 succès d'affilée.

À l'avenir cependant, la concurrence sur ce marché est appelée à augmenter, notamment à travers les éléments suivants :

- la privatisation annoncée et l'augmentation prévue de la production du lanceur indien PSLV , au prix moyen déjà compétitif et capitalisant sur vingt-cinq ans de succès ;

- l'arrivée sur le marché de Rocketlab et de son lanceur Electron , et peut-être d'autres lanceurs américains ne reposant pas sur la technologie des missiles ;

- l'offre systématique d'occasions de vol sur plusieurs lanceurs, dans le cadre d'offres dites de « Rideshare » 16 ( * ) ou en tant que charges utiles auxiliaires, avec une capacité d'emport avoisinant celle de Vega du fait d'une tendance à la diminution de la masse de la charge utile principale ;

- le développement de charges utiles basées sur des plateformes sans composants américains, et pouvant par conséquent recourir à des services de lancement chinois.

c) Un succès qui s'appuie sur le Centre spatial guyanais

Le port spatial de l'Europe est une infrastructure stratégique dont l'emplacement nous est envié partout dans le monde du fait de sa proximité avec l'équateur, qui permet de placer en orbite des charges utiles en utilisant moins de carburant du fait de la vitesse de rotation de la Terre et ce, à l'abri des ouragans et tremblements de terre. Comme le remarquait un rapport d'Henri Revol 17 ( * ) , il dispose également d'« une très large ouverture sur l'océan Atlantique (qui) autorise toutes les inclinaisons de l'orbite avec des lancements aussi bien vers l'Est (pour l'orbite géostationnaire) que vers le Nord (pour l'orbite polaire), et avec un minimum de risques pour les biens et les personnes ».

Comme toute base de lancement spatial, il permet d'intégrer les lanceurs, de gérer l'alimentation en ergols du lanceur et de placer les charges utiles dans les lanceurs. Opérationnel depuis 1968, il est aujourd'hui doté de trois bases de lancement pour chacun des trois lanceurs opérés (ELA 3 pour Ariane 5, ELV pour Vega et ELS pour Soyouz ) 18 ( * ) , lui donnant une capacité totale de lancement de l'ordre de 10 à 12 par an, ce qui peut parfois être un handicap - ainsi Arianespace a dû prévoir l'utilisation de Baïkonour pour honorer le contrat de lancement signé avec OneWeb en 2016.

Il est opéré par le Cnes pour le compte de l'Agence spatiale européenne, propriétaire des infrastructures de lancement. L'Agence finance les deux tiers des coûts fixes et contribue au financement des pas de tir. Celui d'Ariane 6, dit « ELA4 », est actuellement en construction.

2. Ariane 6 : une solution de continuité

Afin de moderniser le lanceur lourd européen face à l'émergence de nouveaux concurrents, la réunion ministérielle de Luxembourg du conseil d'administration de l'Agence spatiale européenne en décembre 2014 a acté, quinze ans après la fin du développement d'Ariane 5, la création du programme Ariane 6 et d'un programme de transition entre Ariane 5 et Ariane 6. Cette décision est le fruit de réflexions qui ont duré plusieurs années et qui ont souligné les oppositions entre les membres du secteur spatial européen, entre États et au sein des États, à une époque où le scepticisme était de mise sur l'entreprise d'Elon Musk en elle-même et quant à sa capacité à profiter d'un modèle de réutilisation dont elle n'avait, à l'époque, pas encore démontré la pertinence.

En simplifiant à l'extrême, deux solutions étaient proposées 19 ( * ) :

- le développement d'un nouveau lanceur dit « PPH » (poudre-poudre-hydrogène), dominé par la propulsion à poudre d'une capacité d'emport de six tonnes, sans modularité et sans capacité de lancement double, mais permettant de réduire les coûts 20 ( * ) et d'augmenter les cadences, qui avait les faveurs de l'agence spatiale française et de l'Italie ;

- l'industrie et l'Allemagne défendaient une évolution d'Ariane, dite Ariane 5 « ME » (pour Midlife Evolution ), qui consistait à accroître les performances d'Ariane 5, mais la diminution du coût proposée n'était pas suffisante.

Entre 2012 et 2014, ces deux solutions ont été étudiées en parallèle, avec un facteur commun : l'étage supérieur commun.

C'est finalement une troisième voie qui a été retenue : un nouveau lanceur suivant une architecture proche de celle d'Ariane 5 - dite « PHH » ( boosters à propulsion solide et étages central et supérieur à propulsion liquide), avec :

- un étage central proche de celui d'Ariane 5 et comportant le même moteur en version améliorée (Vulcain 2.1) ;

- une plus grande flexibilité de mise en orbite grâce au moteur Vinci à propulsion liquide rallumable sur l'étage supérieur ;

- une plus grande modularité, le lanceur étant disponible en deux versions - moyenne, et lourde.

Dans le contexte de 2014, il fallait un lanceur moins cher, adapté aux missions européennes et qui arrive le plus vite possible sur le marché. Lors de son audition par le groupe de travail, Stéphane Israël a cité les mots de l'ancien directeur général de l'Agence spatiale européenne, Jean-Jacques Dordain, selon qui « il n'y avait pas de meilleur choix possible » !

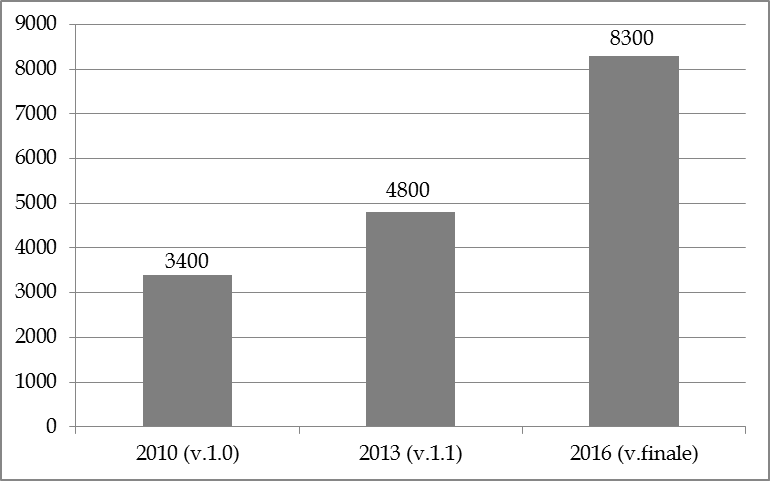

Le coût de ce programme était alors estimé à 4 milliards d'euros , auxquels sont venus s'ajouter 431 millions d'euros décidés lors de la réunion ministérielle de Lucerne en 2016 et 376 millions d'euros acté par le conseil d'administration de l'Agence en juin 2018, soit un total de 4,8 milliards d'euros 21 ( * ) .

Le premier objectif poursuivi par ce nouveau lanceur est la réduction des coûts de 40 à 50 % par rapport au coût du kilo mis en orbite par Ariane 5 à cette date 22 ( * ) . Cela passe par plusieurs vecteurs, comme l'assemblage du lanceur à l'horizontale plutôt qu'à la verticale, l'automatisation de la production, mais aussi et surtout le propulseur à poudre utilisé sur les lanceurs Ariane 62, Ariane 64 et Vega C (le P120C) et développé conjointement par ArianeGroup et l'italien Avio , via leur coentreprise Europropulsion. En plus des économies d'échelles, ce propulseur commun permettra une augmentation des cadences de production 23 ( * ) . Par ailleurs, ArianeGroup est en train de réduire sa masse salariale en supprimant 2 300 postes sur quatre ans, principalement en ne remplaçant pas les départs à la retraite, les démissions ou les fins de contrats courts.

|

Vega C Vega C est essentiellement une évolution par le haut de Vega avec une capacité d'emport supérieure (en masse - passage de 1 500 kilos à 2 300 kilos - et en volume) à celle de Vega pour un prix équivalent (de l'ordre de 30 millions de dollars), qui permettra au petit lanceur d'augmenter sa part de marché, institutionnelle comme commerciale. Cependant, la campagne de lancement d'un Vega C étant relativement longue, l'entreprise n'imagine pas un nombre de lancements supérieur à six par an. La principale innovation consiste à utiliser en premier étage le moteur P120C (doté du « solid rocket motor ») qui doit servir à la fois pour les boosters des futures Ariane 62 et 64 et pour le premier étage de la fusée italienne Vega C. Il est dérivé de l'actuel P80 qui équipe la fusée Vega. Une trentaine de ces équipements pourraient être produits par an (principalement en Italie). Les deux premiers tirs d'essai, en juillet 2018 et janvier 2019, ont servi à le qualifier pour Vega C, dont le vol inaugural était initialement prévu fin 2019. Selon le Cnes, sur la décennie 2020, on peut s'attendre à trois à quatre commandes institutionnelles par an pour Vega C. |

Le deuxième objectif est celui de répondre aux évolutions d'un marché incertain 24 ( * ) . Cela se traduit par la modularité et la flexibilité du lanceur.

Ariane 6 renoue avec le concept de lanceur modulable déjà utilisé en Europe avec Ariane 4. Il sera disponible en deux versions :

- Ariane 62 , avec deux propulseurs à poudre, principalement destinée aux lancements institutionnels mais qui pourra également répondre au marché non géostationnaire en particulier au futur segment de marché des constellations, avec une capacité d'emport de 7 tonnes en orbite héliosynchrone et de 5 tonnes en orbite GTO ;

- et Ariane 64 , avec quatre propulseurs à poudre, essentiellement destinée aux lancements doubles en orbite géostationnaire, avec une capacité d'emport en orbite GTO allant jusqu'à 11,5 tonnes.

Source : manuel d'utilisation d'Ariane 6

Cette modularité aura également l'avantage de consolider la souveraineté européenne sur les lanceurs, Ariane 62 ayant vocation à remplacer Soyouz . L'exploitation de Soyouz en Guyane devrait s'arrêter une fois Ariane 6 pleinement qualifié pour les missions réalisées aujourd'hui par Soyouz . À ce jour, la fin d'exploitation de ce lanceur en Guyane est prévue par Arianespace en 2023. La décision finale appartiendra cependant à l'entreprise, qui se déterminera en fonction de la situation sur le marché commercial et des conditions financières d'exploitation du lanceur. Si Arianespace décide d'arrêter l'exploitation de Soyouz , les États membres de l'Agence spatiale européenne ayant participé à la construction des installations de lancement dédiées statueront sur le devenir de l'Ensemble de lancement Soyouz (ELS) du CSG. Aucune décision sur ce point n'est prévue avant 2022.

Le lanceur est également flexible, grâce à la capacité de rallumage du moteur de l'étage supérieur (le moteur Vinci, développé depuis 2008 et qui devait servir à Ariane 5 ME), gage de plus de souplesse et d'une plus grande précision dans l'injection en orbite (ce qui couvre la possibilité d'atteindre différentes orbites en un seul lancement ou de rejoindre directement l'orbite géostationnaire). Comme rappelé par André-Hubert Roussel lors de son audition du 22 mai dernier, le groupe auxiliaire de puissance ( Auxiliary Power Unit ) chargé d'augmenter la poussée de l'étage supérieur renforcera également la capacité à placer des constellations successivement sur différents plans d'orbite. Ces innovations permettront à Ariane 6 de réaliser des missions qu'Ariane 5 ne peut pas faire aujourd'hui, notamment le lancement de satellites appartenant à des constellations.

Grâce à des développements supplémentaires décidés en 2016, le lanceur est prêt à répondre à la croissance des petits satellites en proposant à leurs exploitants des positions de passager auxiliaire (voir ci-dessous).

De plus, les performances du lanceur seront améliorées, de l'ordre d' une à deux tonnes supplémentaires en orbite de transfert géostationnaire ; la rapidité des campagnes de lancement sera accrue : elle sera fixée à 15 jours maximum, contre 20 jours aujourd'hui.

Enfin, la performance environnementale du lanceur sera améliorée, à travers la désorbitation systématique de l'étage supérieur. Comme le rappelle l'Office parlementaire d'évaluation des choix scientifiques et technologiques (Opecst) dans une note récente sur les lanceurs réutilisables : « avec Ariane 5, les trajectoires sont contraintes de façon à libérer l'orbite des éléments accessoires des lancements en moins de 25 ans. Avec Ariane 6, un pas supplémentaire sera franchi avec une rentrée atmosphérique systématique de l'étage supérieur après lancement, au prix d'une perte de performance ». Cela se fait au prix d'une perte de performance, mais il s'agit d'un choix bienvenu et assumé par l'Europe de réduire les débris spatiaux.

B. LE CONTEXTE EST AUJOURD'HUI BIEN PLUS ADVERSE

1. Un marché incertain exigeant des solutions flexibles et adaptées aux besoins des clients

Les perspectives de l'économie spatiale font l'objet d'un optimisme généralement partagé : elle devrait connaître une multiplication par un facteur compris entre trois et sept dans les trente prochaines années 25 ( * ) . Les grandes banques d'investissement y voient la « dernière frontière » de l'investissement, adaptée aux investisseurs de long terme.

L'année 2018 a été celle d'un nombre de lancement inédit depuis 1990, à 112 lancements orbitaux réussis, soit une hausse de 27 % sur un an, tendance qui pourrait perdurer dans les années à venir. Cependant, le marché des services de lancement commerciaux fait l'objet d'un certain attentisme.

Le marché commercial en orbite GTO , coeur de cible historique d'Ariane et représentant l'essentiel du marché du lancement spatial commercial en valeur a connu, ces dernières années, « un effondrement » 26 ( * ) tel qu'aucun acteur ne l'avait prévu :

- selon l'Agence spatiale européenne, alors que l'on dénombrait encore 17 contrats de lancement en orbite géostationnaire ouverts à la concurrence en 2017 (contre 12 en 2016 et 24 en 2015), seuls 7 contrats de lancement en orbite géostationnaire ont fait l'objet d'une mise en concurrence en 2018, soit une division par près de 3,5 du marché en quatre ans ;

- selon le Cnes, entre 7 et 9 commandes de satellites destinés à l'orbite géostationnaire ont été passées par an entre 2017 et 2019, contre 20 à 25 commandes par an sur la décennie précédente, soit une division entre 3,5 et 2,2 du marché - ces satellites seront lancés à partir de 2020 de façon échelonnée ;

- selon le Cnes, le nombre de lancement de satellites commerciaux en orbite géostationnaire est passé d'une vingtaine par an à entre 6 et 8 ces dernières années, soit une division par plus de deux .

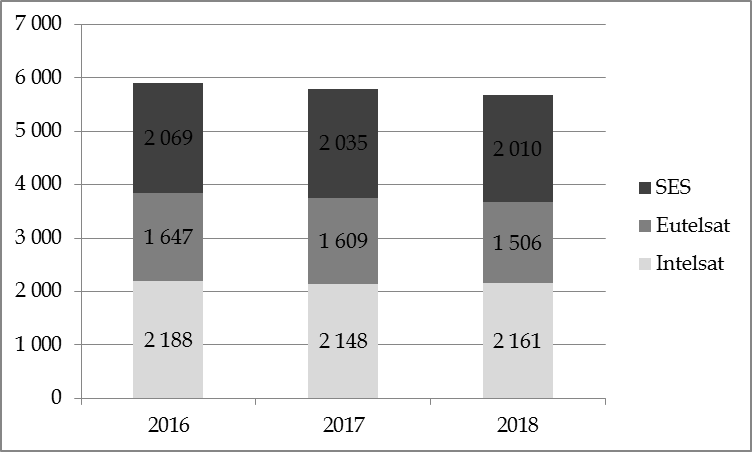

D'ailleurs, les trois grands opérateurs de satellites en orbite géostationnaire que sont Intelsat, Eutelsat et SES, connaissent un chiffre d'affaires atone ou décroissant ces dernières années.

Chiffre d'affaires des trois grands opérateurs

de satellites

sur les trois dernières années

(en

millions de dollars)

Source : rapports annuels des

sociétés.

NB : Eutelsat clôturant ses comptes en

juin de chaque année,

les chiffres présentés concernent

les exercices 2016-2017, 2017-2018 et 2018-2019.

L'année 2019 montre qu'un rebond s'amorce , mais si Cnes et Arianespace ne tablent pas sur un retour aux niveaux antérieurs : les prévisions actuelles font état de 15 satellites destinés à l'orbite géostationnaire commandés chaque année en moyenne entre 2020 et 2025. Ainsi, alors qu'Ariane 5 a bénéficié d'un marché porteur avec le développement des télécommunications spatiales (téléphonie, TV directe), Ariane 6 devra faire face à un marché en orbite GTO moins dynamique.

Dans le même temps, le marché non géostationnaire confirme sa tendance à la hausse, mais selon un rythme qui reste inférieur aux prévisions . Historiquement, le marché du non géostationnaire était encore plus fermé que le marché de l'orbite GTO. En conséquence, la place pour les lancements commerciaux était limitée.

Aujourd'hui, selon l'industriel italien Avio , le marché des satellites en orbite basse et d'une masse inférieure à 500 kilos devrait connaître une croissance de 10 % par an durant les dix prochaines années. Cela résulte de deux évolutions, dont les fondamentaux sont encore fragiles :

- les projets de constellations de satellites en orbite basse, qui se multiplient. Cependant, la viabilité économique de ces projets est encore incertaine, y compris pour ceux les plus avancés - comme l'a montré cet été la dépréciation d'actifs opérée par Softbank sur sa participation dans la constellation OneWeb .

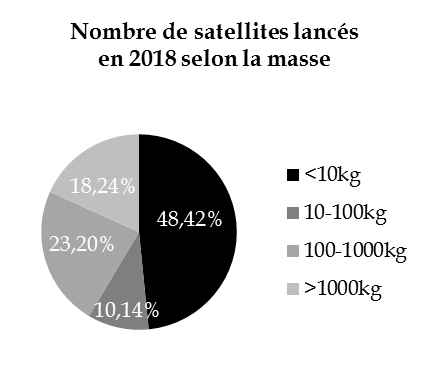

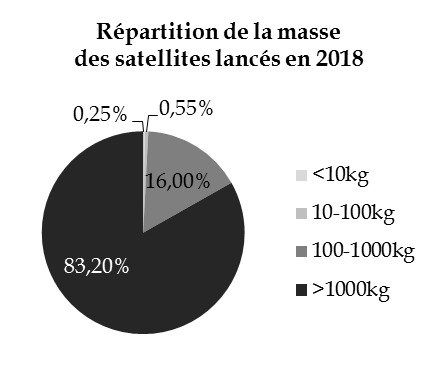

- le lancement de petits satellites, qui a connu ces dernières années une forte hausse de la demande, en particulier dans la catégorie des charges utiles de moins de 10 kilos en raison de la miniaturisation des technologies et du fort développement des applications spatiales. Cependant, il ne s'agit pas d'un marché d'une très grande importance : selon Arianespace, hors constellations, le marché des satellites de 0 à 200 kilos ne représente qu'un marché d'environ 140 millions de dollars par an 27 ( * ) . Il vise principalement à accompagner l'accès à l'espace des acteurs institutionnels qui n'en avaient les moyens (université, pays qui débutent dans l'espace) et des petits acteurs innovants qui pourront se révéler plus tard des clients importants pour des services de lancement plus rémunérateurs.

|

Ariane 6 et Vega C : une réponse adaptée au lancement des petits satellites 28 ( * ) Des systèmes d'emport de petits satellites sont en développement pour Ariane 6 et Vega C dans le cadre de l' initiative LLL entérinée à l'occasion du conseil de l'Agence spatiale européenne siégeant au niveau ministériel qui s'est tenu à Lucerne en décembre 2016. Cette initiative couvre les activités suivantes : - définition de services de lancement européens standardisés (mêmes interfaces utilisateurs et contraintes de service, équipements communs, harmonisation des procédés de fabrication et des procédures d'intégration et de conduite des missions) pour les satellites légers et rédaction des spécifications applicables aux éléments de ces services de lancement, avec une parfaite coordination entre Ariane 6 et Vega C ; - vols spécifiques de validation des concepts MLS ( Multi-Launch Service ) sur Ariane 6 29 ( * ) et SSMS ( Small Spacecraft Mission Service , consistant en un dispenseur modulaire en fibre de carbone) pour Vega 30 ( * ) puis Vega C, destinés à démontrer et valider des services standard innovants pour des missions institutionnelles européennes ; - mise en place d'un service économiquement viable à l'issue des vols de validation de concept. |

Mais ces prévisions sont relativement incertaines . Il est en revanche certain que les charges utiles évoluent 31 ( * ) : la masse des satellites lancés a tendance à se réduire (en orbite GTO, passage de 6 à 3 tonnes), de même que leur volume ; ils pourront être reconfigurables et plus agiles grâce, notamment, à la propulsion électrique. Leur usage change aussi : alors que les satellites commerciaux lancés en orbite géostationnaire visaient, hier, principalement à permettre la réception de la télévision, les projets en développement visent, aujourd'hui, à améliorer la connectivité par internet. À long terme, certains États et entreprises misent également sur les perspectives d'exploitation des ressources spatiales.

Source : Office national d'études et de recherches aérospatiales (Onera) .

Note de lecture : si les nanosatellites représentent aujourd'hui plus de la moitié des satellites lancés en une année, ils ne représentent que 0,25 % de la masse totale envoyée dans l'espace (moins d'une tonne).

Précision : s'agissant des satellites d'une masse supérieure à une tonne, 40 % sont envoyés en orbite géostationnaire, 27 % vers la station spatiale internationale et 11 % en orbite basse.

Cette incertitude rend nécessaire de proposer des services flexibles (variété plus importante de tailles de charge utile, de paramètres d'injection) et adaptés aux besoins des clients (injection directe, mises en orbite « personnalisées »...).

2. Une concurrence vive exerçant une pression à la baisse sur les prix...

Ariane 5 a bénéficié, comme le notait Henri Revol en 2001 32 ( * ) , « d'une conjoncture extrêmement favorable », c'est-à-dire d'une faible concurrence : les lanceurs américains capables de lancer en orbite GTO (ex. : lanceur Atlas V de United Launch Alliance ( ULA )) n'étaient pas particulièrement présents sur le marché commercial, privilégiant un marché national plus rémunérateur ; le lanceur japonais était trop cher ; les lanceurs chinois étaient écartés d'office au titre de la législation américaine de contrôle à l'exportation (ITAR), qui interdit de lancer tout satellite qui embarque des brevets américains ; et les lanceurs indiens disposaient d'une capacité d'emport insuffisante.

Seuls les lanceurs russes étaient implantés sur le marché, si bien que pendant près d'une décennie, le marché a été un duopole tenu par Ariane 5 et ses concurrents russes . Avec la faillite de Sea Launch en 2009, qui commercialisait le lanceur Zenit-3SL , et les problèmes récurrents de qualité du Proton commercialisé par ILS (pour International Launch Services , société américaine majoritairement détenue par le fabricant du lanceur, GKNPZ Khrounitchev ), Ariane 5 s'est retrouvé le seul lanceur fiable en mesure de répondre, dans les temps, à la demande de lancements en orbite géostationnaire . Cette époque est révolue.

a) L'arrivée de SpaceX, premier représentant du « New Space », a bouleversé le marché commercial

L'entreprise SpaceX 33 ( * ) a été créée en 2002 par Elon Musk, le co-fondateur de Paypal et le fondateur de Tesla . Elle a connu une ascension fulgurante , là où d'autres sociétés privées de lanceurs ont échoué (ex. : Beal Aerospace ) ou ont dû faire face à d'importantes difficultés (ex. : Rocketplane Kistler ). Elle est ainsi passée de quelques personnes en 2002 à 6 000 employés aujourd'hui et ce, grâce à son principal lanceur : le Falcon 9 .

Le succès de l'entreprise a crédibilisé ce qu'on appelle le « New Space » , ces jeunes acteurs du spatial qui se sont développés en partie sur financements privés 34 ( * ) . Comme le souligne l'Onera « cette « révolution dans les affaires spatiales », appelée parfois New Space , a été très largement ignorée ou du moins sous-estimée par les acteurs européens du domaine » 35 ( * ) . Il faut en effet reconnaître les performances et le sens de la prise de risque de ces entrepreneurs, qui assument de réduire au maximum la durée de développement et de mettre en oeuvre des technologies les plus avancées dès leur disponibilité 36 ( * ) .

Le modèle économique de SpaceX repose sur la production en série sur un même site , avec une intégration verticale poussée à l'extrême (l'entreprise fabrique et commercialise) et peu ou pas de sous-traitants, ce qui permet à SpaceX de contrôler toute la chaîne de conception et de fabrication du lanceur, selon une approche qui se veut délibérément « low cost » et, à bien des égards, inspirée du monde aéronautique.

Après les développements du Falcon 1 (premier vol réussi en 2008), la fusée Falcon 9 a réussi son premier vol en 2010, soit huit ans après la création de la société. Le Falcon 9 n'a que deux étages au lieu de quatre pour Ariane 5/6 et un seul type de moteur, contre trois pour Ariane. C'est la première fois qu'une fusée bi-étage est capable de placer des charges utiles en orbite GTO . Même sans réutilisation, le Falcon 9 dans sa conception consommable est déjà un redoutable concurrent d'Ariane grâce à sa simplicité (utilisation d'un seul moteur « Merlin » pour l'ensemble du lanceur - il est monté « en grappes » sur l'étage principal) et à sa capacité à réaliser des missions variées avec une configuration unique de lanceur, comme le montre la planche ci-dessous.

Source : Cnes (décompte sur la période 2010-2018)

En six ans, la performance du lanceur a été multipliée par 2,4. En comptant la Falcon Heavy , qui assemble trois étages principaux de Falcon 9 et a été mise en service en 2018, SpaceX a multiplié la capacité d'emport en orbite de transfert géostationnaire de son lanceur par un facteur de presque huit en huit ans 37 ( * ) .

Évolution de la performance du

Falcon 9

en six ans

(en nombre de kilos pouvant être lancés

en orbite GTO)

Le Falcon 9 s'est d'abord appuyé sur le très important marché institutionnel américain . Il a ainsi démarré sa carrière en 2010 avec une version 1.0, modeste 38 ( * ) et utilisée uniquement par la National Aeronautics and Space Administration (Nasa) pour le lancement de la capsule Dragon 39 ( * ) chargée de ravitailler la station spatiale internationale. Trois vols de démonstration ont été effectués entre 2010 et 2012. Un premier contrat de 12 lancements réalisés entre 2012 et 2017 a été signé avec la Nasa en 2008, puis un nouveau contrat pour 14 lancements supplémentaires à réaliser entre 2017 et 2024, avec une version améliorée de la capsule Dragon permettant d'envoyer des humains en orbite ( Dragon 2 ou Crew Dragon ) et, ainsi, de mettre fin à la dépendance des États-Unis en la matière à l'égard des Russes ( Roscosmos et le lanceur Soyouz ) depuis l'échec de la navette spatiale et son arrêt en 2011. Quelques missions unitaires ont été remportées par SpaceX (programme National Launch System (NLS) de la Nasa et National Security Space Launch (NSSL) du DoD ), à partir de 2015, représentant entre un et deux vols par an. SpaceX a donc profondément réorganisé le marché institutionnel américain des lanceurs lourds, qui était occupé, depuis 2005, par United Launch Alliance, la coentreprise formée par les deux principaux contractants historiques du Pentagone, Boeing et Lockheed Martin .

À compter de fin 2013, SpaceX est entrée sur le marché commercial avec une version 1.1 plus performante 40 ( * ) et compatible avec la moitié des satellites de l'époque. Quelques opérateurs de satellites commerciaux, dont SES, ont rapidement tenté l'expérience.

Ces vols commerciaux ont accompagné une montée en cadence : 3 en 2013, 6 en 2014, 7 en 2015. À partir de 2016, l'arrivée de la version 1.2 « pleine poussée » a permis d'accroître significativement la performance et d'introduire la réutilisation 41 ( * ) . La cadence a alors augmenté fortement : 9 en 2016, 18 en 2017, 21 en 2018. En six ans, la cadence de lancement a donc été multipliée par sept . Depuis 2018 SpaceX détient le record du plus grand nombre de lancements jamais effectués par un opérateur en une année. La société aurait réalisée à elle seule 19 % des lancements mondiaux 42 ( * ) .

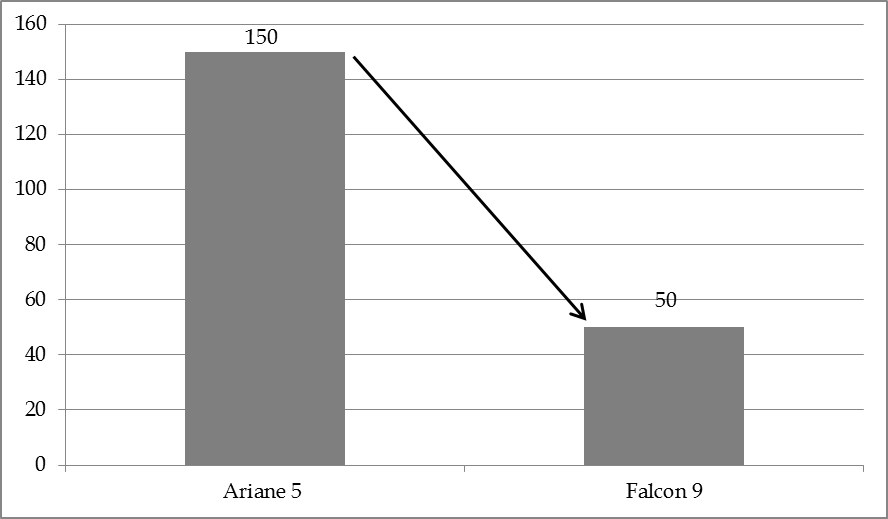

Ce succès commercial s'explique notamment par une politique de prix très agressive : SpaceX a divisé le prix d'un lancement par trois , en proposant des lancements entre 50 et 60 millions de dollars 43 ( * ) . En cas de compétition avec Arianespace, l'entreprise n'hésite pas à baisser ses prix jusqu'à des records historiques : elle aurait ainsi récemment proposé un lancement à moins de 50 millions de dollars pour placer un satellite lourd en orbite GTO... Or, selon les chiffres publiés par voie de presse, un lancement d'Ariane 5 ECA était généralement facturé 150 millions de dollars. Même en effectuant un lancement double, le prix payé resterait près de deux fois plus élevé 44 ( * ) .

Comparaison des prix de lancement en orbite GTO pratiqués par SpaceX avec son Falcon 9 et Arianespace avec Ariane 5 (en millions de dollars)

÷ 3

Sources : articles de presse

Avec la montée en puissance de SpaceX et de son lanceur Falcon 9 , la situation de quasi-monopole d'Arianespace s'est donc peu à peu transformée en duopole . Cependant, Ariane 5 résiste à l'offensive :

- en 2018, SpaceX a lancé autant de satellites géostationnaires (en lancement simple) qu'Ariane 5 (en lancement double) 45 ( * ) ;

- selon les données transmises aux rapporteurs par l'Agence spatiale européenne, Arianespace reste cependant leader sur le marché ouvert des satellites à placer en orbite géostationnaire en 2018 : sur les 7 contrats de lancement en orbite géostationnaire ouverts à la concurrence sur le marché commercial en 2018, Arianespace en a remporté cinq, les deux autres ayant été attribués respectivement à SpaceX et à United Launch Alliance .

b) La concurrence sur le marché commercial mondial ouvert devrait encore s'accroître

Au-delà de SpaceX , il faut s'attendre à une multiplication des acteurs et à un accroissement de la concurrence sur le marché commercial . Cela résulte de plusieurs facteurs.

D'abord, comme souligné par le Cnes, « toutes les grandes puissances spatiales sont en phase de renouvellement de leurs flottes de lanceurs pour assurer leurs besoins propres et en même temps entrer sur le marché commercial » . C'est notamment le cas :

- du Japon, qui tente de réduire les coûts de lancement de son lanceur H2 en développant la fusée H3 , au succès non avéré pour l'instant en l'absence de contrats sur le marché commercial ;

- de la Russie : si des problèmes de qualité ont écarté cet acteur du marché sur la période récente, la réorganisation pilotée par Glavkosmos laisse présager un rôle plus actif, à travers l'offre systématique de capacité non utilisée (lancement partagé avec un passager principal institutionnel russe), notamment sur Soyouz et une reprise de l'activité commerciale après la transition entre Proton et Angara ; une Soyouz 5 est également en projet ;

- de l'Inde, avec la montée en puissance du GSLV , même s'il n'a pas encore la puissance et la cadence pour lancer l'ensemble des satellites indiens - ce qui amène l'agence spatiale indienne, l' ISRO , à faire appel à Arianespace plutôt que de recourir à sa filiale de services de lancement Antrix .

Si la réglementation américaine ITAR 46 ( * ) constitue toujours un obstacle à la pénétration de la Chine et de sa famille de lanceurs « Longue marche » - qui couvre l'ensemble du spectre des orbites - sur une grande partie du marché commercial, cet acteur doit cependant être suivi avec attention : les Chinois sont parvenus à devenir une puissance spatiale de premier ordre en lançant plus que les États-Unis pour la première fois en 2018 (39 lancements pour la Chine contre 34 pour les États-Unis 47 ( * ) ) et ils ont prouvé leurs capacités technologiques, du micro-lanceur au vol habité en passant par les capacités spatiales militaires et l'exploration, le tout en autofinancement complet.

Ensuite, l'augmentation du nombre de concurrents sur chacun des marchés institutionnels captifs . Tout en s'appuyant sur un solide volant de commandes publiques, les acteurs présents sur le marché institutionnel, désormais concurrencés par d'autres acteurs nationaux, sont contraints de se positionner également sur le marché commercial, ce qui n'était pas le cas au cours des dernières décennies.

C'est particulièrement le cas aux États-Unis : plus de quatre concurrents sont en lice dans le cadre de l'appel d'offres émis au titre du programme NSSL en vue de sélectionner deux fournisseurs de services de lancement lourd. Le niveau élevé des financements publics a en effet favorisé le développement de quatre lanceurs lourds ( Falcon de SpaceX , Vulcan de ULA , New Glenn de Blue Origin (New Glenn) et OmegA, de Northrop Grumman Innovation Systems ), un nombre supérieur aux besoins du marché intérieur américain. Il est probable que SpaceX ne parvienne pas à augmenter sa part sur le marché domestique américain (estimée entre 15 et 20 missions par an), la Nasa et le DoD préférant maintenir plusieurs fournisseurs de lancements. La pression que SpaceX exerce sur le marché commercial a donc toutes les raisons de rester forte.

|

Le New Glenn de Blue Origin pourrait devenir un concurrent sérieux En 2000, Jeff Bezos, le fondateur d'Amazon, a créé Blue Origin . L'entreprise a d'abord développé le lanceur réutilisable New Shepard , destiné au tourisme suborbital 48 ( * ) . Fin septembre, la société annonçait devoir encore effectuer deux lancements de test avant le premier lancement commercial. En 2021, Blue Origin commercialisera le lanceur lourd réutilisable New Glenn . Contrairement à SpaceX , la société développe entièrement les moteurs BE-3 et BE-4. Si elle semble accuser des retards, il n'en demeure pas moins que son fondateur investit plus de 1 milliard de dollars par an et que, si son pari réussit, ses lanceurs seront aussi des concurrents très sérieux pour Arianespace 49 ( * ) . Du reste, elle pratique d'ores et déjà, avant même que le lanceur ne soit développé, des prix d'appel très agressifs pour l'obtention de ses premiers contrats commerciaux. Le principal argument de vente mis en avant pour la fusée New Glenn est son volume sous coiffe, qui permet le déploiement initial de mégaconstellations - et en particulier le projet d'Amazon de constellation en orbite basse dénommé « Kuiper », dotée de 3 236 satellites en vue de fournir une connexion internet à très haut débit partout dans le monde 50 ( * ) - et le lancement multiple de grandes charges utiles en orbite géostationnaire. Ce lanceur pourrait cependant s'avérer surdimensionné pour des charges utiles plus « classiques ». |

Prochains lanceurs en service

|

Falcon 9 |

Falcon Heavy |

New Glenn |

Vulcan |

OmegA |

Angara 5 |

Longue Marche 5 |

H3 |

GSLV |

|

8,3 |

26,7 |

13 |

13,3 |

10,1 |

4 |

13 |

6,5 |

6 |

|

En service |

En service |

2021 |

2021 |

2021 |

2020 |

2020 |

2022 |

En service |

Sources publiques. Note de lecture : le lanceur Falcon 9 dispose d'une capacité d'emport en orbite de transfert géostationnaire de 8,3 tonnes et est déjà en service.

S'ajoutent à cette concurrence sur les lanceurs lourds deux autres éléments :

- la diminution de la taille de certains satellites déjà évoquée soumet les grands lanceurs à la concurrence de lanceurs plus petits, notamment à travers des offres de « rideshare » 51 ( * ) .

- les partenariats qui pourraient naître entre petits lanceurs et nouveaux remorqueurs spatiaux, permettant à de nouveaux acteurs d'accéder plus facilement au marché des lancements en orbite géostationnaire.

En conséquence, la tendance à la baisse des prix déjà observée pourrait se renforcer , l'offre augmentant alors que la demande diminue. De plus, au-delà des pratiques commerciales agressives ponctuelles, c'est désormais une tendance de fond : l'accès à l'espace doit être moins cher pour devenir un service standardisé, une « commodity » au sens économique du terme, et permettre l'essor de l'économie spatiale. Selon Bank of America - Merril Lynch , sur le long terme, le coût du lancement d'un kilo en orbite basse est passé de 10 000 dollars en 1967 avec Saturn V à 2 600 dollars en 2016 avec le Falcon 9 v.1.2 .

Source : Bank of America - Merril Lynch, To infinity and beyond, Global space primer, octobre 2017

Il ne faut cependant pas se leurrer : à ce jour, cette tendance ne reflète pas exclusivement une tendance « naturelle » de marché.

3. ...et bénéficiant d'un soutien public important

Les entrepreneurs du « New Space » bénéficient d'un soutien financier substantiel de la part de leur Gouvernement , à travers la Nasa et le ministère de la défense ( DoD, pour Department of Defense ). Il résulte d'une forme de pari de l'administration américaine au cours des années 2000-2010 visant à confier une partie des missions institutionnelles à de nouvelles entreprises spatiales en vue de réduire les coûts et de revoir la répartition des rôles entre le public et le privé 52 ( * ) .

Ce soutien public prend différentes formes :

- la mise à disposition de capacités développées par la recherche publique : le lanceur Falcon 9 a été développé par SpaceX en incluant le moteur Merlin issu des travaux de la Nasa ;

- des contrats de développement comme, par exemple, le CCiCap (pour Commercial Crew Integrated Capability ) en 2012 pour 440 millions de dollars octroyé par cette même agence 53 ( * ) ;

- des commandes publiques de lancement passées alors même que le Falcon 9 n'existait pas encore - c'est par exemple le cas du contrat CRS (pour commercial resupply services ) passé en 2008 et concernant 12 lancements pour un montant de 1,6 milliard de dollars 54 ( * ) - et sur plusieurs années , permettant à l'entreprise d'investir dans de nouvelles capacités technologiques. Certains contrats associent d'ailleurs commande de lancement et développement de capacités comme, par exemple, le contrat CctCap (pour Commercial Crew Transportation Capability ) de 2014 pour un montant de 2,6 milliards de dollars, qui incluait également les fonds nécessaires au développement de la capsule Crew Dragon 55 ( * ) ;

- la tarification des services de lancement à destination des clients institutionnels à des prix deux fois supérieurs à ceux pratiqués sur le marché commercial : le prix facturé passe ainsi de 50 à 60 millions de dollars à 90 à 100 millions de dollars - cet écart s'explique cependant en partie par des exigences supplémentaires de la part des institutionnels et, le cas échéant, par le coût de la charge utile également développée par SpaceX , en l'occurrence la capsule Dragon . Mais il constitue également une subvention.

En tout, selon les calculs des rapporteurs à partir des ressources publiques disponibles, SpaceX aurait reçu, en treize ans (2006-2019), l'équivalent de 9,5 milliards de dollars pour le développement de ses capsules et lanceurs et les services de lancement associés, soit l'équivalent des contributions françaises à l'Agence spatiale européenne sur les 10 dernières années ou le financement de près de deux Ariane 6. Selon Arianespace, sur les cinq dernières années, la part des commandes institutionnelles en valeur représente entre 60 et 73 % de son carnet de commande .

Enfin, l' Anchor Tenancy Law oblige le Gouvernement des États-Unis à octroyer suffisamment de commandes publiques à un fournisseur pour assurer les besoins spatiaux nationaux, tout en rendant viable l'exploitation commerciale de ces services. La Nasa est le client de référence pour le Falcon 9 (« Anchor customer ») et ce, depuis 2008. Cette dernière a par ailleurs amendé ses règles d'achat public en 2011 ( Federal Acquisition Regulation ) pour clarifier son rôle d'« Anchor customer » pour Falcon 9 . C'est ce qui a permis à la Nasa de signer le contrat CRS de 12 lancements.

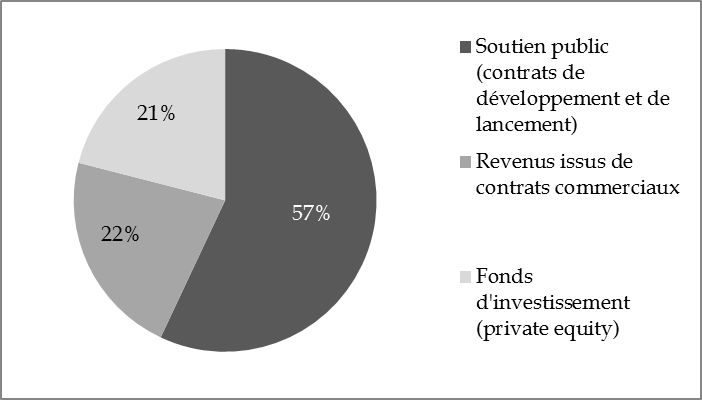

Cependant, il ne faut pas minimiser les réussites de SpaceX en estimant qu'elles ne résulteraient que de ce financement public, et ce pour au moins trois raisons. D'abord, le financement de l'entreprise repose également - c'est ce qui caractérise ce « New Space » - sur des fonds privés, attirés par des perspectives de rentabilité , comme le montre le graphique ci-dessous.

Répartition des sources de financement de SpaceX

Source : estimations du groupe de travail à partir de sources publiques.

SpaceX a bénéficié de la fortune personnelle de son fondateur Elon Musk (qui avait initialement investi 100 millions de dollars) et du contexte favorable du financement de l'innovation aux États-Unis. Ainsi, entre 2002 et 2012, l'entreprise a effectué deux levées de fonds auprès de fonds d'investissements, de 300 puis 145 millions de dollars. Elle a notamment pu s'appuyer sur le fonds d'investissement Founders Funds créé par Peter Thiel, un co-fondateur de PayPal . La plus importante levée de fonds a été réalisée en 2015, pour un milliard de dollars, avec Google et le fonds d'investissement Fidelity pour principaux investisseurs. Depuis 2018, l'entreprise a également effectué plusieurs levées de fonds pour financer sa constellation Starlink et son système de lancement super-lourd « Starship », à hauteur de plus d'un milliard de dollars. Elle s'appuie notamment sur l'entreprise de financement GigaFund , créée par Lukasz Nosek, un autre co-fondateur de PayPal ayant quitté le Founders Fund à cette date. En juin dernier, l'entreprise a même bénéficié du financement d'un fonds de pension ( Ontario Teacher's Pension Plan ), à hauteur de 314 millions de dollars.

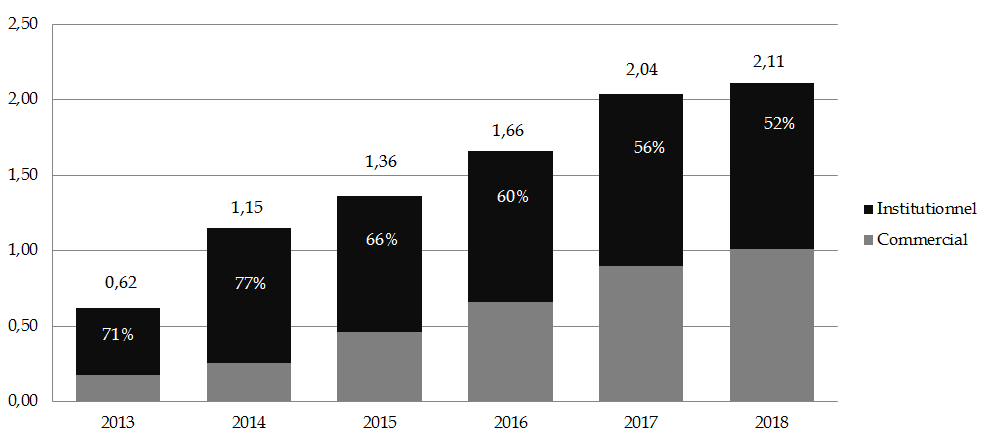

Ensuite, la part du marché institutionnel dans le chiffre d'affaires de l'entreprise décroît , comme on peut le constater sur le graphique ci-après :

Estimation du chiffre d'affaires de

SpaceX

(en milliards de dollars,

généré par

Falcon

et

Dragon

)

Source : Cnes.

Enfin, les financements publics octroyés par la Nasa ne semblent pas totalement assimilables à du soutien à l'exploitation, l'essentiel des financements recueillis par l'entreprise étant surtout utilisés pour ses activités de recherche et développement, dans la mesure où le prix facturé aux clients reste la plupart du temps supérieur au coût du service de lancement . Le Cnes a ainsi estimé en 2015 que le coût du lancement d'un Falcon 9 consommable était de l'ordre de 44 millions de dollars .

4. Une évolution fondée sur une innovation de rupture en passe de devenir le nouveau standard technologique : la réutilisation

Si SpaceX bénéficie du soutien sans faille du gouvernement américain, la société a également assis son modèle économique sur la seule rupture technologique réussie dans le domaine des lanceurs depuis le lancement de Sputnik en 1957 : la réutilisation du premier étage . Comme le souligne le Cnes, « la possibilité de réduire les coûts par la réutilisation de tout ou partie du lanceur est une idée aussi ancienne que les lanceurs, mais il faut reconnaître à SpaceX le mérite d'avoir démontré que c'était techniquement et économiquement possible, à condition de procéder par étapes ».

La réutilisation du premier étage a deux avantages :

- la réduction du coût de lancement , le premier étage représentant environ 60 % du coût de lancement ;

- l'augmentation de la cadence de lancement en cas de besoin sans investissement important.

|

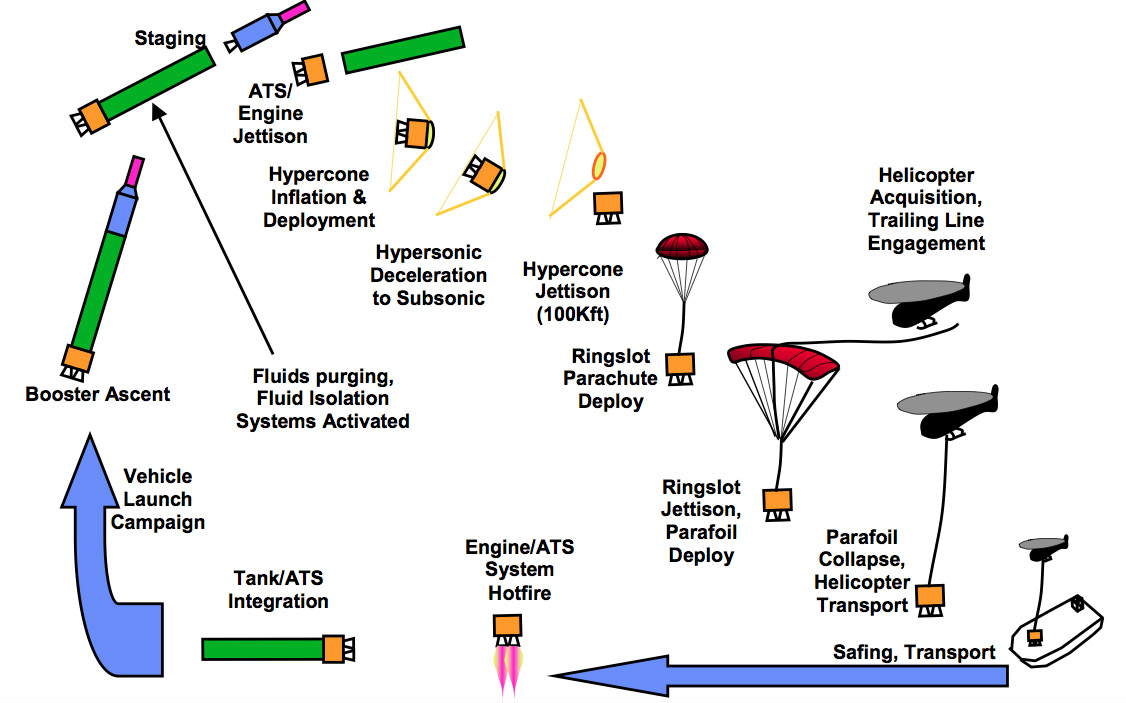

Les méthodes de réutilisation Développée théoriquement par trois auteurs japonais dès 1998, la méthode du « toss back » utilisée par SpaceX consiste à ramener le premier étage du lanceur en position verticale avant de le remettre en état de voler. Elle capitalise sur des recherches menées dans les années 1990 entre le DoD , la Nasa et l'entreprise McDonnell Douglas dans le cadre du projet Delta Clipper Exprimental . Comme souligné dans une étude de l'Institut Montaigne 56 ( * ) , elle suppose de maîtriser cinq technologies clés : « des moteurs rallumables en vol et dont la poussée est modulable ; une technique et une technologie de rentrée permettant de préserver l'étage des températures élevées liées à la décélération lors du passage à haute vitesse dans les couches denses de l'atmosphère ; des dispositifs de contrôle de la trajectoire de descente des éléments à ramener ; d'un système autonome embarqué de calcul en temps réel de la trajectoire de descente (il n'y a pas de pilotage humain) ; et, enfin, de méthodes de remise en état de vol rapides et relativement peu coûteuses ». C'est ce même concept qui sera utilisé par le New Glenn. Cette méthode n'est pas la seule à avoir été étudiée. La méthode « toss back » est en effet gourmande en ergols : la récupération d'un étage réduit la charge utile pouvant être placée sur une orbite donnée par rapport à un lanceur consommable puisqu'il est indispensable de conserver des ergols en quantité suffisante pour le retour après que l'étage a accompli sa mission. Ainsi, la version réutilisable du Falcon 9 ne peut envoyer de satellite de grande taille en orbite GTO. SpaceX contourne ce problème en utilisant le Falcon Heavy , doté d'une capacité d'emport en orbite GTO de huit tonnes en cas de récupération des trois boosters (contre 27 tonnes sans récupération). En orbite basse, le Falcon Heavy est doté d'une capacité de 63 tonnes en version consommable, de 57 tonnes en cas de récupération des deux propulseurs d'appoint mais pas du premier étage, et tombe à 42 tonnes en cas de récupération des deux propulseurs et du premier étage - soit un différentiel de 21 tonnes et donc une réduction de la performance d'un tiers. C'est notamment pour réduire cet écart de performance entre le lanceur consommateur et le lanceur réutilisable pour la mise à poste d'une charge utile sur une orbite que des solutions plus économiques en ergols sont étudiées. Ainsi, pour le développement de son lanceur lourd Vulcan , ULA s'appuierait sur le concept de baie propulsive réutilisable : la récupération pour réutilisation ne concerne que la partie basse du premier étage, celle qui contient les moteurs et les organes nécessaires à leur fonctionnement ainsi que l'avionique. Ce concept est appelé « SMART recovery » par ULA (pour Sensible Modular Autonomous Return Technology ). Illustration du concept de baie propulsive réutilisable

Source : Onera Ainsi, après sa séparation du reste du premier étage, la partie basse entame une descente protégée par un bouclier thermique gonflable, puis un parachute se déploie ; enfin, la partie basse est récupérée en vol par un hélicoptère. Des évolutions sont aussi prévues afin de rendre la récupération de la baie propulsive plus simple sans faire appel à des parachutes et à un hélicoptère - c'est la stratégie AERR ( Autonomous Engine Recovery and Reuse ) également développée par l'entreprise. D'après les estimations publiées par ULA , ce concept SMART en réutilisant la « baie propulsive » du premier étage ne ramène que 25 % de la masse mais plus de 65 % du coût de l'étage. C'est en effet dans cette baie que seraient situés les constituants les plus technologiques et donc les plus coûteux, notamment les deux moteurs BE-4 développés pour ULA par Blue Origin (le BE-4 est en effet développé par Blue Origin dans le cadre d'un partenariat avec ULA ). Ce n'est pas l'analyse du Cnes, qui estime que cette technique de réutilisation est moins intéressante que le « toss back » car la valeur récupérée (la baie de propulsion) est plus faible que celle du premier étage et le coût de récupération plus élevé. Comme cela a pu être souligné dans un rapport de l'Institut Montaigne, c'est un concept proche qui avait également été envisagé par Airbus dès 2010 dans le cadre du projet « Adeline » (pour « advanced expendable launcher with innovative engine economy »), mais selon des modalités différentes : la baie aurait été dotée d'ailes et d'hélices lui permettant d'atterrir sur une piste d'avion. La société Rocket Lab , qui commercialise le micro lanceur Eletron , devrait également recourir à une récupération du premier étage par hélicoptère afin de répondre à l'augmentation des commandes 57 ( * ) . L'Onera a par ailleurs souligné que le DLR poursuit en ce moment un projet qui effectuerait les deux à la fois en ce qui concerne le second étage : baptisé ReFEx ( Reusability Flight Experiment ), il propose de mettre au point les technologies nécessaires au développement d'un deuxième étage entier ailé réutilisable , qui effectuerait un vol de retour planant. Enfin, SpaceX tente d'étendre le champ de la récupération au-delà du premier étage, en particulier de la coiffe du lanceur 58 ( * ) - opération réussie pour la moitié de la coiffe d'un Falcon Heavy en juin dernier . Avec le développement de son lanceur super-lourd Starship , c'est une réutilisation totale qui est visée . Source : Arthur Sauzay, Institut Montaigne, Espace : l'Europe contre-attaque, décembre 2017 ; Onera. |

La courbe d'apprentissage de SpaceX quant à la réutilisation est impressionnante. Après plusieurs démonstrations plus ou moins réussies (démonstrateur « Grasshopper » développé entre 2012 et 2014), un premier booster a été récupéré avec succès fin 2015 et une première réutilisation a eu lieu en mars 2017 . Le retour d'expérience des boosters récupérés a poussé SpaceX à continuer à faire évoluer son lanceur 59 ( * ) , améliorant de façon spectaculaire la fiabilité de la récupération (moins de 70 % mi-2018 à près de 95 % aujourd'hui, à l'exception du Falcon Heavy ), le délai de remise en vol (qui est à ce jour de cinq semaines) et le coût de remise en état (de l'ordre d'un million de dollars). Disponible depuis mai 2018 dans une définition ultime (v. 9.2.5), le booster est supposé pouvoir revoler une dizaine de fois sans maintenance majeure avec remise en état en 24 heures et jusqu'à 100 fois au total avec des opérations spécifiques 60 ( * ) . Le 11 novembre dernier, l'entreprise a réutilisé pour la quatrième fois le même booster . En 2018, plus de la moitié des 21 vols ont utilisé un booster de seconde main. Forte de cette réussite sur la réutilisation du premier étage, l'entreprise souhaite que, à moyen terme, l'exploitation du lanceur repose exclusivement sur du matériel remis en état pour se concentrer sur la production de la fusée Starship 61 ( * ) .

La fusée Starship est donc le nouveau pari de SpaceX : parvenir à la réutilisation totale, ce qui serait une véritable révolution de l'accès à l'espace . Le lanceur serait principalement conçu pour les missions habitées et non habitées vers Mars, mais il pourrait aussi assurer le lancement de satellites, desservir la Lune et effectuer des vols suborbitaux intercontinentaux ; en configuration interplanétaire, sa capacité d'emport serait de 100 tonnes vers Mars 62 ( * ) , moyennant un ravitaillement en orbite basse. Le calendrier visé par SpaceX est le suivant : lancement de satellites dès 2021, un voyage habité sur la Lune en 2023 et une ville sur Mars d'ici à 2050.

SpaceX est également en train de développer sa propre constellation de satellites dénommée « Starlink » 63 ( * ) . Gwynne Shotwell, la directrice générale de SpaceX , a annoncé à la dernière World Satellite Business Week que l'entreprise effectuerait deux lancements par mois pour cette constellation en 2020. Tout l'écosystème spatial se demande comment répondre à un acteur qui vient le concurrencer sur toute la chaîne de valeur.

II. UN EFFORT DE MODERNISATION VITAL POUR MAINTENIR NOTRE AUTONOMIE D'ACCÈS À L'ESPACE

Le consensus des États européens pour financer un accès autonome à l'espace rend nécessaire la préservation des parts de marché commerciales d'Ariane. On ne peut cependant exclure que l'évolution du marché la remette en cause. C'est pourquoi le conseil ministériel de l'Agence spatiale européenne qui se déroulera fin novembre est absolument stratégique. Concomitamment, l'Europe spatiale doit moderniser sa politique industrielle et retrouver le souffle d'une ambition.

A. UN CONSEIL MINISTÉRIEL STRATÉGIQUE POUR GARANTIR NOTRE AUTONOMIE D'ACCÈS À L'ESPACE

1. Des financements supplémentaires à la hauteur des enjeux devront être actés

Selon les informations recueillies par les rapporteurs, l'Agence spatiale européenne a proposé une enveloppe de 2,662 milliards d'euros pour le budget triennal 2020-2022 en ce qui concerne le transport spatial. La France prévoit de participer à hauteur de 2,5 milliards d'euros sur le budget de la recherche pour l'ensemble des programmes de l'Agence (programme 193 de la mission interministérielle « recherche et enseignement supérieur »). Sur ce montant, 1,058 milliard d'euros seraient attribués aux lanceurs et au CSG. Pourraient s'ajouter à ce financement européen un financement au niveau national de 60 millions d'euros au titre du programme d'investissements d'avenir pour financer ArianeWorks .

Ces financements complémentaires sont nécessaires pour la préservation de notre autonomie d'accès à l'espace et de notre filière d'excellence en la matière à court et moyen terme. Cette enveloppe doit notamment permettre de réussir la transition entre la fin de l'exploitation d'Ariane 5 et le début d'Ariane 6, de bâtir des briques technologiques pour un futur lanceur et de financer la rénovation du CSG entre 2020 et 2024.

Il faut également souligner l'impact indirect sur l'économie de cet argent public : comme l'a rappelé l'Opecst, « ces dépenses ont un effet de levier important sur l'activité économique. L'Agence spatiale européenne a ainsi calculé que, pour 100 euros dépensés pour le développement d'Ariane 5, 320 sont générés en valeur ajoutée supplémentaire dans l'économie ; quelque 50 milliards d'euros de chiffre d'affaires auraient ainsi été générés entre 2000 et 2012 dans l'industrie européenne spatiale et non spatiale ».

En revanche, comme l'a remarqué la Cour des comptes dans son rapport précité, l'enveloppe financée par la France ne doit pas se traduire par des effets d'éviction sur les autres secteurs spatiaux (science, exploration, observation de la Terre, navigation et télécoms). En effet, des technologies clés dans le domaine des satellites ont pu, récemment, être soutenues de façon importante par les fonds publics français (programme d'investissement d'avenir) et européens (Horizon 2020), notamment dans le développement de la propulsion électrique. C'est ce même avertissement qu'avait prononcé Riadh Cammoun, vice-président en charge des relations institutionnelles de Thales Alenia Space, devant lors de son audition par la commission des affaires économiques le 7 novembre 2018 : « Dans la perspective de la prochaine ministérielle de l'Agence spatiale européenne, qui aura lieu en avril 2019, le soutien de la France à la filière satellitaire française et, tout particulièrement à celle de nos satellites de télécommunications, est vital pour rester dans cette course mondiale où la compétition est exacerbée ».

2. Assurer la transition entre Ariane 5 et 6 face à des perspectives de marché incertaines

Ariane 6 est prête à rentrer en phase d'exploitation . Le conseil de l'Agence spatiale européenne a défini, dans une résolution du 17 avril 2019, un schéma d'exploitation qui a permis le lancement de la production des 14 premières Ariane 6 à lancer entre 2021 et 2023 64 ( * ) . Comme le souligne André-Hubert Roussel, « Ariane 6, c'est ce que demandent les clients » 65 ( * ) : huit missions sont déjà en carnet de commandes, dont quatre commerciales et quatre institutionnelles. La plupart de ces missions n'auraient pas pu être réalisées par Ariane 5. Autrement dit, l'absence d'Ariane 6 se traduirait par un recours accru, au pire à des lanceurs étrangers et au mieux, pour quelques missions tout au plus, à Vega. Ainsi, aujourd'hui, plus personne ne remet aujourd'hui en doute le fait qu'il est nécessaire de réussir Ariane 6 .

Du reste, quand bien même ce n'eut pas été le cas, l'état d'avancement du programme Ariane 6, les sommes considérables déjà investies par les pays participants et les industriels et les risques beaucoup plus élevés en cas de changement brutal de stratégie seraient autant d'arguments pour ne pas arrêter le programme, alors que les clients des services de lancement auront toujours intérêt à conserver une double source d'approvisionnement. Enfin, Ariane 6 ayant été décidé à l'initiative de la France, ce serait un très mauvais signal envoyé à nos partenaires, qui risqueraient de ne plus suivre notre pays à terme, mettant ainsi en péril l'ensemble de la filière française.