B. L'EFFET TRÈS CLAIR DES NON-COMPENSATIONS DES DEUX DERNIERS EXERCICES

1. Des recettes plus dynamiques que prévu, mais fortement réduites par des mesures de non-compensation

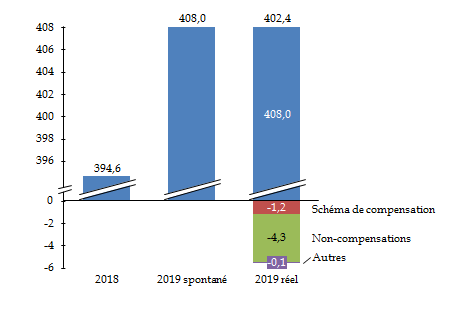

Sur le périmètre du régime général et du FSV, les recettes se sont élevées à 402,6 milliards d'euros en 2019 .

Ce montant correspond à une progression de 2 % par rapport à 2018 . Pour rappel, la hausse des recettes de la sécurité sociale s'était révélée particulièrement dynamique au cours des deniers excercices, atteignant par exemple 3,4 % en 2018.

Il convient néanmoins de distinguer le dynamisme « spontané » des recettes et l'effet de mesures nouvelles, ce que fait le graphique suivant.

Recettes du régime général et du FSV en 2018 et 2019

(en milliards d'euros)

Source : commission des affaires sociales, d'après Cour des comptes

Diverses mesures nouvelles ont donc diminué de 5,6 milliards d'euros les recettes de la sécurité sociale qui auraient, sans cela, atteint le montant de 408 milliards d'euros (+ 3,4 % par rapport à 2018).

Le tableau suivant, extrait du rapport de la Cour des comptes sur les résultats de la sécurité sociale, en 2019, détaille ces mesures.

Effet des mesures nouvelles en recettes

sur les

produits du régime général et du FSV en 2019

(en Md€)

|

Intitulé de la mesure |

Prévision LFSS 2020 |

Réalisé |

|

Schéma de compensation de la LFSS 2019 |

- 0,5 |

- 1,2 |

|

Basculement CICE/exonérations de cotisations |

- 17,6 |

- 17,9 |

|

Compensation à l'Unédic de la suppression des cotisations salariales chômage |

- 4,2 |

- 4,7 |

|

Rétrocession de TVA par l'ACOSS (chargée en 2018 de la compensation des pertes de recettes correspondantes à l'Unédic) |

10,0 |

9,9 |

|

Transfert de CSG à l'Unédic |

- 14,2 |

- 14,6 |

|

Réaffectation à l'État de prélèvements sur le capital |

- 7,4 |

- 7,9 |

|

Transfert de prélèvements sur les revenus du capital |

- 5,2 |

- 5,5 |

|

Réaffectation de CSG à la CNSA |

- 2,2 |

- 2,4 |

|

Autres mesures de transferts de recettes |

28,6 |

29,3 |

|

Affectation de TVA |

30,1 |

30,5 |

|

Réaffectation de taxe sur les salaires à l'ACOSS (de fait, pour la compensation des allègements généraux de cotisations patronales à l'AGIRC-ARRCO et à l'Unédic) |

- 1,4 |

- 1,4 |

|

Compensation à l'Unédic et à l'AGIRC-ARRCO du basculement CICE/exonérations |

0,0 |

0,2 |

|

Mesures nouvelles hors schéma de compensation |

- 3,9 |

- 4,3 |

|

Pertes de recettes non compensées |

- 4,3 |

- 4,1 |

|

Mesures de la LFSS 2019 |

- 1,6 |

- 1,5 |

|

Lissage des seuils de CSG sur les revenus de remplacement |

- 0,2 |

- 0,2 |

|

Abattement de l'assiette du forfait social |

- 0,6 |

- 0,5 |

|

Exonération de CSG et CRDS sur les revenus du capital |

- 0,2 |

- 0,2 |

|

Exonération au 1er septembre des cotisations salariales sur les heures supplémentaires |

- 0,6 |

- 0,6 |

|

Mesures de la loi mesures d'urgence économiques et sociales |

- 2,7 |

- 2,6 |

|

Anticipation au 1er janvier de l'exonération de cotisations sur les heures supplémentaires |

- 1,2 |

- 1,1 |

|

Restauration du taux de CSG de 6,6 % sur une partie des retraites |

- 1,5 |

- 1,5 |

|

Autres mesures |

0,4 |

- 0,1 |

|

Compensation par le régime général des baisses de taux de cotisations maladie et famille pour les régimes spéciaux |

- 0,4 |

- 0,6 |

|

Effet en 2019 de mesures antérieures relatives aux prélèvements sur les revenus de placement |

- 0,3 |

- 0,3 |

|

Suppression du crédit d'impôt de taxe sur les salaires |

0,5 |

0,5 |

|

Hausse des droits de consommation sur le tabac (LFSS 2018) |

0,4 |

0,3 |

|

Autre |

0,1 |

0,0 |

|

Total |

- 4,5 |

- 5,4 |

Source : Cour des comptes

Toutes choses égales par ailleurs, en cas de respect du principe de compensation des mesures de baisse de recettes décidées dans le cadre de la LFSS pour 2019 et de la loi portant mesures d'urgence économique et sociale (MUES), le régime général et le FSV auraient enregistré un excédent de 2,4 milliards d'euros l'année dernière .

De plus, si la compensation des autres mesures avait été mieux calibrée, cet excédent aurait même atteint 3,6 milliards d'euros.

2. Une progression modérée des dépenses

Les dépenses du régime général ont atteint 404,5 milliards d'euros en 2019 , soit une augmentation de 2,2 % par rapport à 2018. Cette évolution représente une légère modération par rapport aux +2,4 % enregistrés en 2018.

Dans le détail, les prestations maladie et de retraite ont été les principaux déterminants de cette évolution, ce qui est d'ailleurs logique au vu de leur poids dans l'ensemble des dépenses de la sécurité sociale.

S'agissant des dépenses d'assurance maladie, l'objectif national de dépenses d'assurance maladie (Ondam) a de nouveau été respecté en 2019, avec une exécution à 200,3 milliards d'euros , c'est-à-dire exactement le montant voté dans le cadre de la LFSS pour 2019. L'augmentation des dépenses au sein de ce périmètre s'élève à 2,6 % par rapport à l'exécution de l'année 2018 (195,2 milliards d'euros). Il est à souligner que l'ensemble des sous-objectifs fixés en LFSS pour 2019 ont été respectés alors que les années précédentes s'étaient caractérisées par un dépassement des dépenses de « soins de ville » et une sous-exécution du sous-objectif relatif aux établissements de santé.

Par ailleurs, les prestations maladie hors Ondam ont accéléré (+ 2 % après +1,5 % en 2018), portées par les indemnités journalières maternité et paternité. La commission des comptes de la sécurité sociale (CCSS) l'explique principalement par l'effet de deux mesures adoptées en LFSS pour 2019 : l'harmonisation des modalités d'indemnisation du congé maternité pour les travailleuses indépendantes et le prolongement du congé paternité pour les parents d'un enfant prématuré.

S'agissant des pensions de retraite, les prestations servies par les régimes alignés ont augmenté de 2,3% , soit une progression moindre qu'en 2018 (+ 2,9%). Ce ralentissement relatif s'explique :

- d'une part, par la revalorisation des pensions limitée à 0,3% en 2019 2 ( * ) ;

- d'autre part, par le ralentissement de la progression des effectifs de nouveaux pensionnés, elle-même due à la montée en charge du relèvement de l'âge du taux plein automatique (de 65 à 67 ans) et aux mesures du régime complémentaire Agirc-Arrco, qui auraient incité certains assurés ayant atteint l'âge légal de départ à décaler leur liquidation pour ne pas se voir appliquer une décote sur leur retraite complémentaire.

S'agissant des dépenses associées aux prestations familiales , elles ont diminué de 0,7 % en 2019 . Comme les retraites, ces prestations ont également subi l'effet de la limitation à 0,3 % du taux de revalorisation des prestations légales. En outre, la fin des revalorisations exceptionnelles prévues dans le cadre du plan pauvreté de 2013 ont ralenti les prestations d'entretien. Les prestations consacrées à la petite enfance ont continué leur décrue du fait du recul du nombre de naissances, de la diminution du recours au congé parental depuis l'entrée en vigueur de la Prepare et de la baisse de l'allocation de base en raison de l'alignement de son plafond et de son montant sur ceux, plus faibles, du complément familial

Enfin, les prestations servies par la branche AT-MP ont progressé de 3,7 % , portées par les prestations du champ de l'Ondam (+7 %). La CCSS souligne que les indemnités journalières ont accéléré (+ 9,7 % après 7,4 % en 2018) du fait de la montée en charge du dispositif de reconnaissance anticipée des AT-MP instauré par la LFSS pour 2018, qui joue pleinement en 2019.

* 2 Cette revalorisation aurait atteint 1,6%si les modalités habituelles de revalorisation basées sur l'inflation avaient été appliquées.