II. RETOUR SUR QUELQUES MESURES DE LA LFSS 2019

Au-delà de la stricte analyse des comptes de la sécurité sociale, le rapport de la Mecss est devenu l'occasion de revenir sur l'application et les conséquences de certaines des principales mesures adoptées dans le cadre de la LFSS.

A cet égard, l'année 2019 est celle au cours de laquelle se sont matérialisés les effets du « basculement » du CICE et du CITS en diminutions de diverses cotisations et contributions sociales. Il est donc nécessaire d'en mesurer les conséquences.

Par ailleurs, alors qu'il est envisagé, dans le cadre du plan de soutien à l'économie française, d'annuler les cotisations et contributions d'une partie des entreprises, il a semblé intéressant de faire le point sur l'application d'un dispositif d'esprit voisin à Saint-Martin et Saint-Barthélemy à la suite de l'ouragan Irma.

A. LA TRANSFORMATION DU CICE EN ALLÈGEMENTS DE COTISATIONS ET CONTRIBUTIONS SOCIALES

L'année 2019 aura été celle de l'application de la « bascule » du crédit d'impôt compétitivité emploi (CICE) et du crédit d'impôt sur la taxe sur les salaires (CITS) en allègements de cotisations et contributions sociales. Ces allègements se décomposent de la façon suivante :

- un allègement permanent de cotisations d'assurance maladie de 6 points pour les rémunérations n'excédant pas 2,5 Smic 4 ( * ) ,

- et un renforcement des allègements généraux dégressifs s'appliquant aux rémunérations comprises entre 1 et 1,6 Smic.

Cette dernière opération s'est réalisée en deux temps.

Le 1 er janvier 2019, l'assiette a été étendue aux seules cotisations aux régimes de retraites complémentaires (soit 6,01 %). Il s'agissait de compenser immédiatement aux entreprises l'effet retour de 5,1 milliards d'euros qu'elles enregistreraient sur les allègements généraux du fait de la baisse de 6 points des cotisations patronales maladie jusqu'à 2,5 Smic. En effet, les allègements généraux s'appliquant sur une masse de cotisations de laquelle la réduction de 6 points a déjà été déduite, l'impact propre desdits allègements aurait été diminué d'autant si une masse de contributions de niveau équivalent n'avait pas été incluse dans leur périmètre.

Puis, depuis le 1 er octobre 2019, elle a été étendue pour inclure cette fois les contributions aux assurances chômage (soit 4,05 %), ce qui correspond à un véritable renforcement « net » des allègements généraux.

Évolution des taux et des montants des

allègements généraux

au cours des années 2018 et

2019

|

Rémunération brute en Smic |

Situation 2018 |

Situation entre le 1/1/2019 et le 1/10/2019 |

Situation depuis le 1/10/2019 |

|||

|

Allègement général

|

Montant allègement en euros (sur une année pleine) |

Allègement général

|

Montant allègement en euros (sur une année pleine) |

Allègement général

|

Montant allègement en euros (sur une année pleine) |

|

|

1 |

28,54% |

5 220 |

28,55% |

5 222 |

32,60% |

5 963 |

|

1,1 |

21,62% |

4 350 |

21,63% |

4 352 |

24,70% |

4 969 |

|

1,2 |

15,86% |

3 480 |

15,86% |

3 481 |

18,11% |

3 975 |

|

1,3 |

10,98% |

2 610 |

10,98% |

2 611 |

12,54% |

2 981 |

|

1,4 |

6,80% |

1 740 |

6,80% |

1 741 |

7,76% |

1 988 |

|

1,5 |

3,17% |

870 |

3,17% |

870 |

3,62% |

994 |

|

1,59 |

0,30% |

87 |

0,30% |

87 |

0,34% |

99 |

* La différence du taux d'allègement entre le droit actuel et le 1er janvier 2019 est liée à la baisse de 6 points du taux de cotisation maladie et au renforcement de 6,01 points des AG correspondant au taux de cotisation AGIRC-ARRCO

** Renforcement de 4,05 points des AG correspondant à l'assurance chômage

Source : Direction de la sécurité sociale

La crise actuelle va, hélas, complètement polluer l'analyse des effets économiques de ces changements, d'autant que ces effets étaient censés se manifester essentiellement à partir de 2020.

En revanche, la mesure a eu un effet massif sur les comptes publics en 2019 (mesurés en comptabilité nationale) puisque le versement du CICE et du CITS au titre de 2018 a pesé sur les comptes de l'Etat en même temps que le non-encaissement des cotisations et contributions sociales était déjà une réalité à partir du mois de février. Cet effet global a aggravé le déficit des administrations publiques de 0,9 point de PIB .

En outre, cette opération a accentué la modification progressive de la composition du panier de recettes de la sécurité sociale , amorcée depuis la création de la CSG puis la création et le renforcement des allègements généraux applicables aux rémunérations comprises entre 1 et 1,6 SMIC.

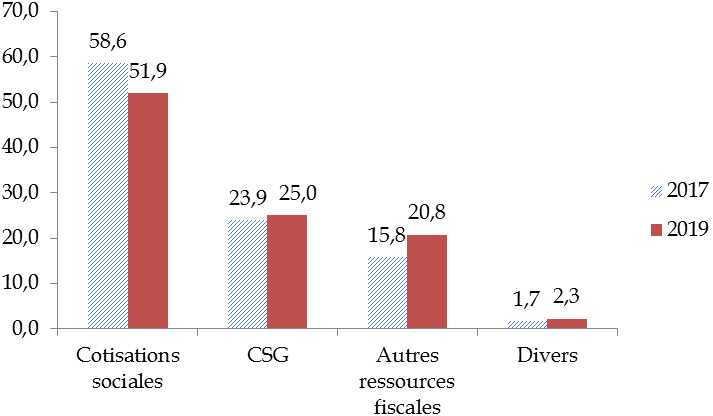

Nature des recettes du régime général de la sécurité sociale et du FSV

Source : commission des affaires sociales, d'après CCSS

Cette nouvelle diminution de cotisations et contributions, d'une ampleur massive et compensée par l'attribution d'une ressource fiscale (en l'occurrence la TVA) s'est logiquement traduite par une diminution de la part des cotisations dans les recettes de la sécurité sociale, qui ne représentent plus « que » 51,9 % desdites recettes en 2019 contre près de 59 % deux années auparavant.

A l'inverse, la part des ressources fiscales est passée de 39,7 % à 45,8 % sur la même période, l'essentiel de la hausse provenant des ressources autres que la CSG, en particulier la TVA.

La même tendance s'observe d'ailleurs au sein d'autres ASSO, en particulier les régimes complémentaires de retraite et l'assurance chômage, qui étaient presque intégralement financés au moyens de contributions salariales et patronales en 2017.

* 4 Ces dispositions ont été codifiées à l'article L. 241-2-1 du code de la sécurité sociale.