III. POUR 2020 ET AU-DELÀ, UNE PLONGÉE DANS L'INCONNU

A. UNE TRAJECTOIRE BOULEVERSÉE PAR LA CRISE DU COVID-19

1. Un déficit de la sécurité sociale d'un niveau encore jamais atteint

La pandémie de covid-19 a bouleversé l'ensemble des hypothèses sur lesquels reposaient l'ensemble des prévisions de recettes, de dépenses et de solde de la LFSS pour 2020.

La dernière prévision du Gouvernement relative au solde consolidé du régime général et du FSV pour 2020 suffit à le résumer : le déficit de la sécurité sociale pourrait atteindre 52 milliards d'euros , très au-delà du précédent « record » en date de 2010 (28 milliards d'euros).

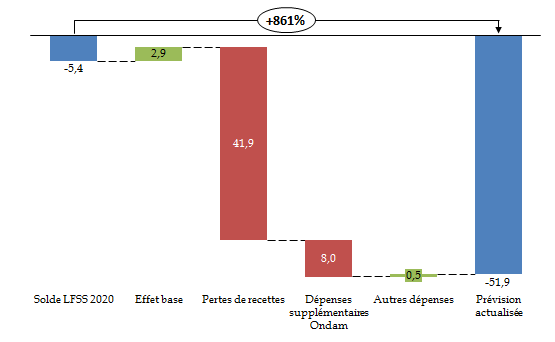

Le graphique ci-après résume les facteurs d'explication du creusement de ce trou

Ecart entre le solde du régime

général + FSV de la LFSS 2020

et la prévision

actualisée

(en milliards d'euros)

Source : CCSS

2. Des recettes en nette diminution du fait d'une conjonction de facteurs

Comme l'illustre le graphique précédent, la dégradation de la prévision s'explique avant tout par l'effet de la crise sur les recettes de la sécurité sociale .

La totalité des recettes est concernée par cette évolution.

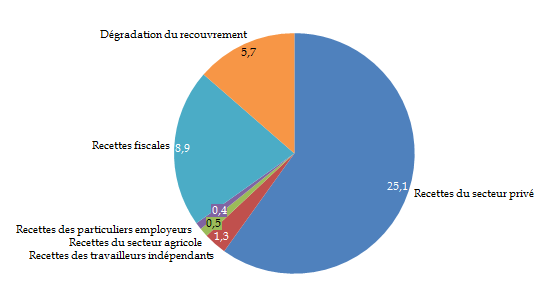

En masse, comme le montre le graphique suivant, les recettes (cotisations et contributions) issues du secteur privé sont les plus concernées, une diminution de plus de 25 milliards d'euros étant anticipée.

Parmi les autres postes, le panier de recettes fiscales attribuées à la sécurité sociale pourrait diminuer de près de 9 milliards d'euros (dont 4,7 milliards d'euros pour la seule TVA). Et l'Acoss anticipe une dégradation du recouvrement, correspondant aux provisions passées sur les restes à recouvrer, de l'ordre de 5,7 milliards d'euros.

Ecart entre le solde du régime

général + FSV de la LFSS 2020

et la prévision

actualisée

(en milliards d'euros)

Source : CCSS

Pour ce qui concerne les cotisations et contributions sociales, il convient de distinguer :

- d'une part, l'effet de la diminution de l'assiette de ces ressources , c'est-à-dire de la masse salariale soumises aux cotisations et contributions, notamment du fait du recours massif au dispositif exceptionnel d'activité partielle. La perte correspondante ne pourra évidemment être récupérée ;

- d'autre part, l'effet du décalage de trésorerie dû à la possibilité pour les employeurs de reporter leurs échéances de cotisations et contributions sociales pour une durée pouvant aller jusqu'à trois ans. Une partie ne sera toutefois jamais encaissée, soit en raison de cessations d'activité à venir, soit du fait de l'annulation sectorielle de certaines de ces cotisations.

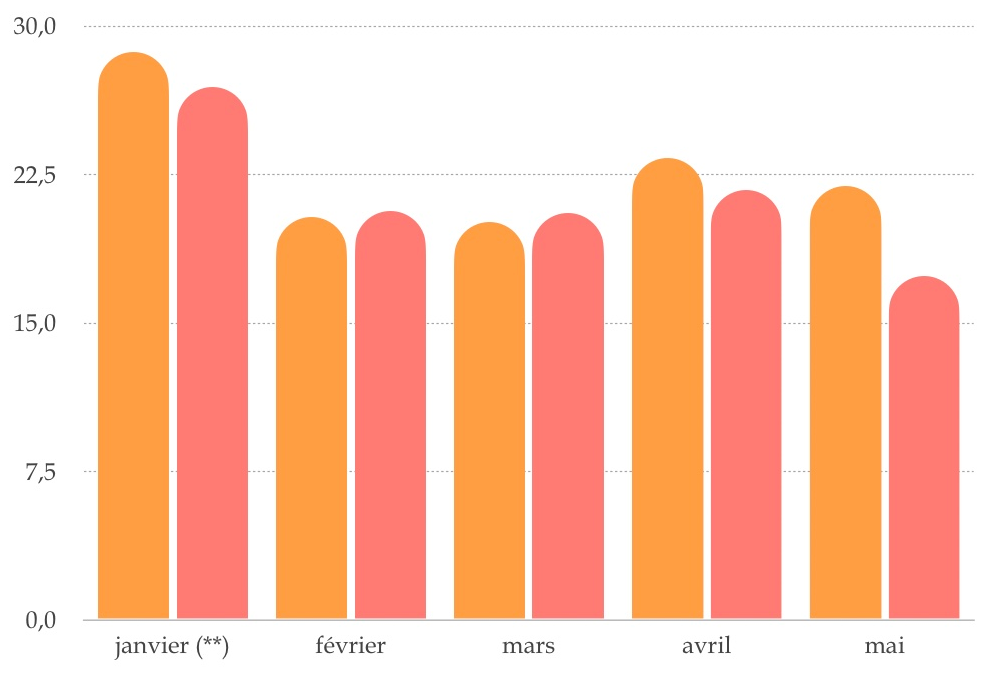

Le graphique suivant permet de visualiser le premier de ces deux effets au travers de la comparaison des montants de cotisations et contributions liquidées pour chacun des cinq premiers mois des années 2019 et 2020. Dès le mois d'avril (traduisant les rémunérations du mois de mars), on relève un infléchissement qui s'accentue nettement en mai.

Evolution mensuelle des liquidations de cotisations et

contributions sociales

de janvier à mai en 2019 et 2020

(en milliards d'euros)

(**) Les baisses de cotisations du mois de janvier 2020 traduisent l'effet de la mise en place des allègements de cotisation patronale maladie en compensation de la fin du crédit d'impôt compétitivité emploi (CICE)

Source : ACOSS

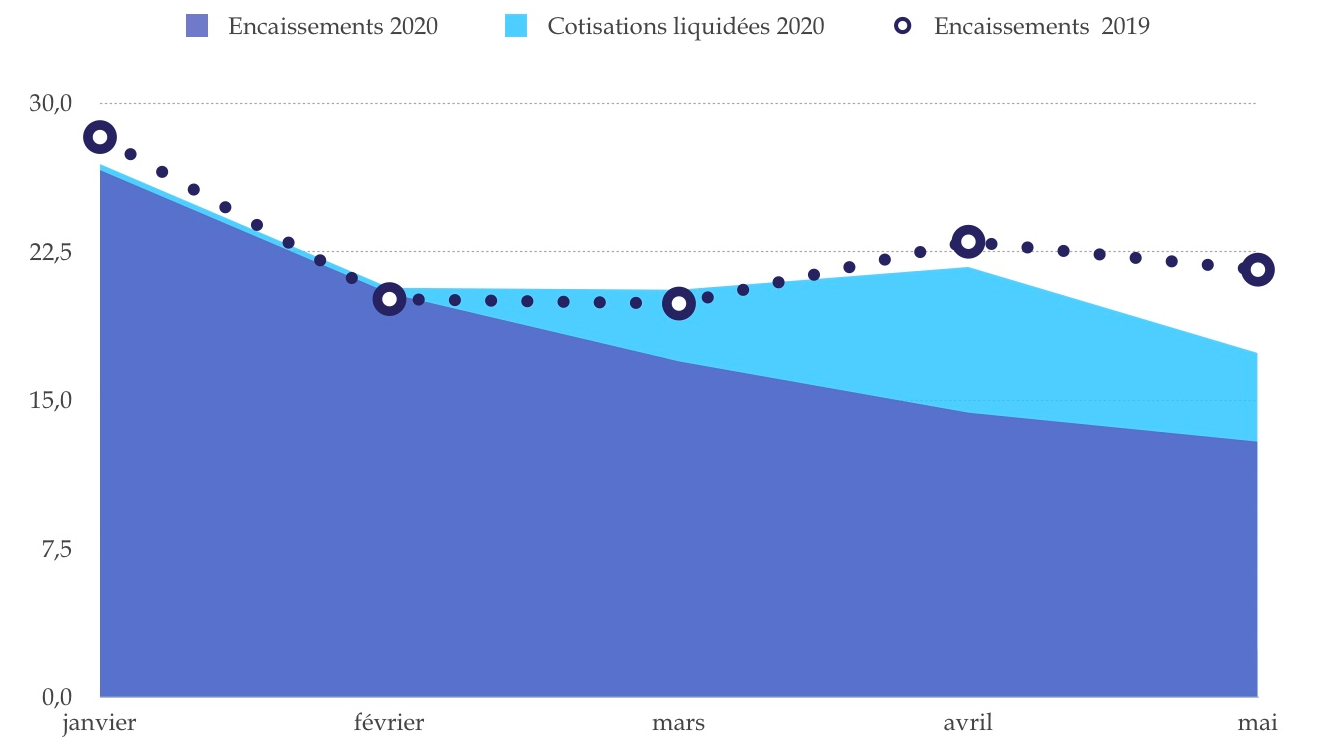

Le graphique suivant permet de distinguer les deux effets en comparant les montants liquidés (masse en clair) et encaissés (masse en foncé) avec, pour rappel en pointillé, les montants encaissés sur les mêmes mois de l'année 2019.

L'écart entre les pointillés et la masse en foncé représente un déficit « tout compris » en comptabilité nationale tandis que l'écart entre les pointillés et la masse en clair représente la perte définitive (et en comptabilité générale). Néanmoins, la masse en clair pourrait être rognée à l'avenir en raison de possibles faillites d'entreprises et de l'annulation des cotisations et contributions de certaines entreprises prévue dans le cadre du troisième projet de loi de finances rectificative pour 2020.

Liquidation et encaissement des cotisations et

contributions sociales

de janvier à mai 2020

(en milliards d'euros)

Source : ACOSS

3. Une augmentation de dépenses concentrée sur l'Ondam

Dans le périmètre de la sécurité sociale, l'évolution des dépenses du fait de la crise sanitaire se concentre évidemment sur l'assurance maladie, et plus particulièrement au sein des dépenses relevant de l'Ondam.

Ainsi, selon les données fournies par la CCSS, l'Ondam pour l'année en cours voté en LFSS pour 2020 devrait être dépassé de 8 milliards d'euros, répartis selon le tableau suivant.

Synthèse de l'impact estimé de la crise sanitaire sur l'Ondam 2020

(en milliards d'euros)

|

Surcoûts bruts liés à la crise |

12 |

|

Dotation Santé publique France |

4,5 |

|

Primes et heures supplémentaires |

2,1 |

|

Autres dépenses établissements sanitaires et médico-sociaux |

1,7 |

|

Indemnités journalières |

2,0 |

|

Autres dépenses |

1,7 |

|

Aide aux professionnels de santé de ville |

1,4 |

|

Impact de la crise sur l'activité de ville |

- 5,4 |

|

Total du dépassement de l'Ondam |

8 |

Sources : DSS-CCSS

Si ces hypothèses se vérifiaient, l'Ondam 2020 devrait atteindre en exécution 213,6 milliards d'euros, en augmentation de 6,6 % par rapport au montant exécuté en 2019 .

Il est à souligner que la très grande majorité de ces dépenses supplémentaires ne présentent pas de caractère assurantiel mais correspondent à des dépenses de caractère « budgétaire » , exécutées à l'initiative de la puissance publique.

Dès lors, la question de la légitimité de leur prise en charge par l'assurance maladie se pose , en particulier :

- pour la dotation à Santé publique France dont la commission a déjà souligné qu'elle devrait relever de l'État, a fortiori pour la reconstitution de ses stocks stratégiques ;

- mais aussi pour les diverses primes accordées aux personnels soignants, qui relèvent de la gestion du personnel des établissements de santé et qui ne sauraient être considérées comme des dépenses d'assurance maladie.

A minima , un tel surplus de dépenses non assurantielles aurait manifestement dû recevoir l'approbation préalable du Parlement avec le dépôt d'un projet de loi de financement rectificative de la sécurité sociale, auquel le Gouvernement n'a pas jugé utile de procéder.

4. Hors sécurité sociale, un impact particulièrement fort sur les comptes de l'Unédic

L'ensemble des ASSO est concerné par les baisses de recettes, pérennes ou provisoires, liées à la crise.

La situation de l'Unédic mérite un éclairage particulier, en raison du traditionnel « effet de ciseaux » des périodes de crise agissant simultanément sur les recettes et les dépenses de l'assurance chômage, encore accentué en 2020 par la mise en place d'un dispositif d'activité partielle pour faire face aux conséquences économiques et sociales de la crise du covid-19.

La dégradation de la prévision de résultat pour l'année 2020 est donc très forte : 24,8 milliards d'euros à ce stade, ce qui ferait passer le déficit de cet exercice à 25,7 milliards d'euros au lieu de 0,9 milliard d'euros comme initialement prévu.

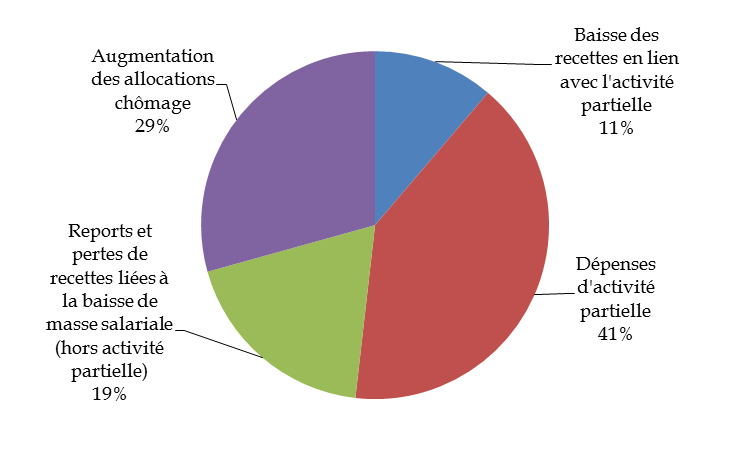

Le graphique suivant montre la répartition de ces pertes provisionnelles, notamment l'effet prépondérant de l'activité partielle, tant en termes de dépenses qu'en termes de recettes (les allocations correspondantes n'étant pas soumises à contributions).

Répartition de l'accroissement du déficit

prévisionnel de l'Unédic en 2020

en raison de la crise du

covid-19

Source : Unédic

Les pertes liées à la mise en place d'un dispositif spécifique d'activité partielle pour faire face à la crise, financé aux deux tiers par l'Etat et à un tiers par l'Unédic représente un peu plus de la moitié de ce déficit (52 %), en cumulant les effets des dépenses du régime (10,1 milliards d'euros) et les pertes de recettes engendrées par ce système (2,8 milliards d'euros).

En tout cas, un déficit du régime d'assurance de l'ordre de 25 milliards d'euros est absolument inédit, celui-ci n'ayant jamais dépassé la barre des 5 milliards d'euros jusqu'alors.