II. POUR AMÉLIORER LES RÉSULTATS DU CONTRÔLE FISCAL, LE DÉVELOPPEMENT DE NOUVELLES TECHNIQUES D'ANALYSE DE DONNÉES NE PEUT PAS SUFFIRE ET DOIT S'ACCOMPAGNER D'UNE RÉFLEXION SUR LES RESSOURCES HUMAINES, SUR L'ORGANISATION ET SUR LA STRATÉGIE DU CONTRÔLE FISCAL

Comment améliorer les résultats du contrôle fiscal ? Comment s'assurer que les ressources, humaines et technologiques, du contrôle fiscal soient allouées de manière optimale ?

A. UN DÉVELOPPEMENT INDISPENSABLE DES NOUVELLES TECHNOLOGIES AU SERVICE DU CONTRÔLE FISCAL, MAIS QUI DOIT S'ACCOMPAGNER D'INVESTISSEMENTS INFORMATIQUES PÉRENNES ET PROTÉGÉS

Pour répondre à un afflux de données sans cesse plus important (échanges automatiques d'information, obligations européennes, extension du droit de communication de l'administration fiscale), la « mission requêtes et valorisation » (MRV) a été créée dès 2013, d'abord pour les suspicions de fraude des professionnels, puis pour celles des particuliers (2017) . Elle repose sur le projet « ciblage de la fraude par la valorisation des requêtes » (CFVR). Elle vise à modéliser les comportements frauduleux en s'appuyant sur les caractéristiques des fraudes avérées : le but est d'identifier, par des méthodes statistiques ou mathématiques, les critères caractérisant une personne fraudeuse afin d'établir un profil type qui sera ensuite appliqué à une population cible, pour déceler des comportements similaires. C'est une méthode « apprenante » : les bases de données doivent être progressivement élargies afin de détecter de nouvelles typologies de fraude.

|

La MRV doit analyser |

Elle se compose de |

Elle est à l'origine de |

|

|

|

|

de données |

et 30 prévus pour fin 2020, dont un tiers de contractuels |

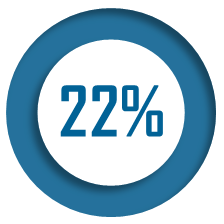

des contrôles des entreprises en 2019 |

L'administration fiscale développe aujourd'hui plus particulièrement deux projets : le CFVR , précédemment cité, pour accroître la performance et la place des nouvelles techniques d'analyse de données ; et le projet Pilat (pilotage et analyse du contrôle, soit la refonte du système d'information du contrôle fiscal). Tous deux reçoivent des financements en provenance du Fonds pour la transformation de l'action publique , de la mission « Action et transformation publiques ». La direction générale des finances publiques (DGFiP) gère aujourd'hui plus de 700 applications, dont une grande partie est obsolète. Au vu des enjeux auxquels elle doit répondre, les rapporteurs spéciaux estiment que son budget informatique doit être protégé.

Le développement des outils technologiques est donc indispensable pour permettre aux services, administrations et directions de traiter l'ensemble des données qu'ils reçoivent et de détecter les fraudes les plus complexes. Il n'est toutefois pas exempt de critiques : en donnant la priorité à la programmation centralisée des contrôles, il risque de remettre en cause les initiatives des brigades locales, qui connaissent bien le tissu fiscal de leur territoire . Il y a encore des cas de doublons dans la programmation. Surtout, le ratio de rentabilité reste bien moindre pour les contrôles ciblés par intelligence artificielle ou datamining et ayant donné lieu à rectification. Les droits et pénalités mis en recouvrement à l'issue des contrôles engagés à partir des productions de la MRV se sont élevés en 2019 à 785 millions d'euros (sur 12,1 milliards d'euros au total mis en recouvrement en 2019). Cela alimente le sentiment selon lequel le datamining , en dépit des affirmations du Gouvernement, tarde à produire ses effets et cela conduit également à s'interroger sur le ciblage des dossiers par la MRV.

|

Les recommandations des rapporteurs spéciaux : 4. Sanctuariser le budget informatique octroyé à la direction générale des finances publiques, sans retenir dans son mode de calcul les financements apportés par le Fonds pour la transformation de l'action publique. Affiner, dans les rapports budgétaires, la répartition entre dépenses de fonctionnement et dépenses d'investissement en matière informatique. 5. Développer des indicateurs de performance plus précis et plus nombreux sur les résultats obtenus en matière de programmation centralisée des contrôles fiscaux, notamment en ce qui concerne les dossiers transmis trimestriellement par la mission requêtes et valorisation, qui utilise les nouvelles techniques d'analyse de données. Ces indicateurs incluraient le taux de dossiers sélectionnés ayant donné lieu à contrôle, l'existence de doublons entre cette sélection et les dossiers sélectionnés par les vérificateurs, la part des opérations répressives ou des contrôles fiscaux les plus graves issue des dossiers transmis par la MRV ou encore le taux de « rentabilité » des dossiers sélectionnés (en droits notifiés et en droits recouvrés). |

Ainsi, ces instruments ne pourront atteindre leur plein potentiel qu'au bénéfice d'une véritable réflexion sur l'environnement global du contrôle fiscal.