B. UNE IMPASSE FINANCIÈRE POUR DE NOMBREUX DÉPARTEMENTS

1. Une situation financière globalement saine à la veille de la crise sanitaire, qui traduit d'importants efforts de gestion

Certes, les départements ont abordé la crise sanitaire de 2020 dans une situation financière globalement saine.

Sur la période 2013-2019 et à périmètre constant (hors départements de Paris, de Corse du Sud, de Haute-Corse, de Martinique, de Guyane et du Rhône), les dépenses de fonctionnement des départements n'ont progressé que de 0,8 %, en moyenne annuelle contre 1,4 % pour le bloc communal et 3,2 % pour les régions.

L'épargne brute des départements s'est quant à elle considérablement améliorée, avec une progression de 38,3 % sur la même période, ce qui permet aux départements de diminuer sensiblement leur « capacité de désendettement 18 ( * ) » . Celle-ci est passée de 5,4 années en 2015 à 3,4 années en 2019 (contre 5,0 années pour le bloc communal et 4,3 années pour les régions). Seuls deux départements ont désormais une capacité de désendettement supérieure à 8 années (l'Aisne et la Seine-Saint-Denis) contre près du quart en début de mandature en 2015.

Ces résultats n'ont pu être atteints que grâce aux efforts importants consentis par les départements pour consolider leurs finances.

Depuis 2018, les départements sont concernés par le mécanisme des contrats dits « de Cahors » institués par l'article 29 de la loi de programmation pluriannuelle des finances publiques 2018-2022, destinés à encadrer la progression annuelle des dépenses réelles de fonctionnement des principales collectivités territoriales autour d'un objectif national de 1,2 % 19 ( * ) . La majorité des départements ont refusé de signer ces contrats, jugés attentatoires au principe de libre administration des collectivités territoriales . Aussi, seuls 45 départements ont consenti à signer, de crainte de s'exposer à des mécanismes de reprise financière plus sévères pour les collectivités non signataires. Le manque de souplesse lors des négociations, l'impossibilité de déduire intégralement la hausse de dépenses contraintes liées en particulier aux allocations individuelles de solidarité (AIS), ou encore de retraiter certaines dépenses induites par des normes de l'État, font l'objet de critiques presque unanimes parmi les élus. Il n'en reste pas moins que, contrat ou non, les dépenses réelles de fonctionnement des départements n'ont connu en 2019 qu'une hausse modérée de 1,3 % . L'application des contrats a ensuite été suspendue pour l'année 2020 du fait de la crise sanitaire 20 ( * ) .

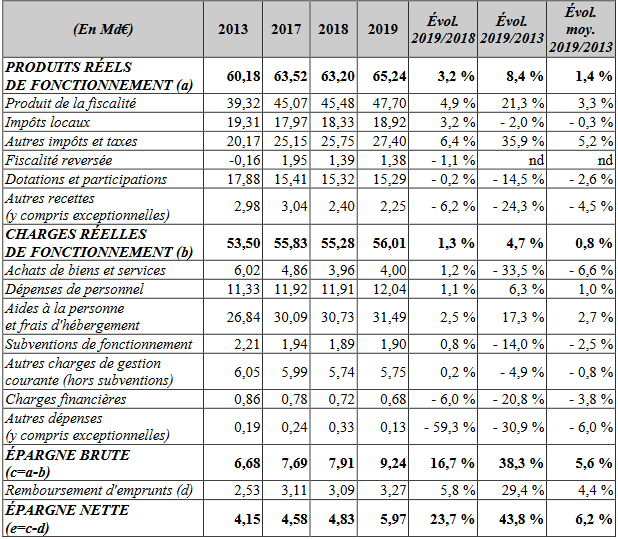

Section de fonctionnement des départements consolidée (France entière 21 ( * ) )

(en milliards d'euros et en %)

Source : Cour des comptes

2. Une perte d'autonomie fiscale

Au cours des années récentes , les départements ont vu leur autonomie fiscale (soit le pouvoir de taux et d'assiette sur les impôts qu'ils perçoivent) se réduire plus qu'aucune autre catégorie de collectivités territoriales .

La réforme de la fiscalité introduite par l'article 16 de la loi de finances pour 2020 22 ( * ) aura à cet égard un impact déterminant sur les départements. Il est en effet prévu qu'à compter de 2021, le produit de la taxe foncière sur les propriétés bâties (TFPB) jusqu'ici perçu par les départements (environ 14,2 milliards d'euros en 2018) soit attribué aux communes en compensation de la suppression de la taxe d'habitation sur les résidences principales (TH). En compensation de la perte de la TFPB sur laquelle ils disposaient d'un pouvoir de taux et d'assiette et qui représentait 76 % de leurs recettes de fiscalité directe locale , les départements percevront une fraction de la taxe sur la valeur ajoutée (TVA), dont l'assiette et le taux sont fixés au niveau national. La cotisation sur la valeur ajoutée des entreprises (CVAE) est donc désormais le seul impôt direct local perçu par les départements, dont le taux est cependant également fixé au niveau national.

Les droits de mutation à titre onéreux (DMTO) , qui sont assis sur les transactions immobilières, constituent la deuxième recette fiscale la plus importante des départements (11,5 milliards d'euros en 2019). Les conseils départementaux disposent d'un pouvoir de taux sur cet impôt qui est à la fois encadré, puisque ce taux est plafonné à 4,5 %, et désormais largement théorique, puisque la quasi-totalité des départements ont atteint ce plafond (le taux reste à 3,8 % dans les départements de l'Indre, de l'Isère, du Morbihan et de Mayotte).

Certes, la Constitution ne garantit aux collectivités territoriales qu'une autonomie financière (et non fiscale) impliquant notamment que leurs « ressources propres » représentent « une part déterminante » de leurs ressources (fixée pour les départements à 58,6 %, soit bien en-deçà du ratio constaté pour 2018 de 74,4 %). Toutefois, la catégorie des « ressources propres » comprend la fiscalité nationale transférée, dont les collectivités ne maîtrisent ni le taux ni l'assiette 23 ( * ) . La perte de toute autonomie fiscale par les conseils départementaux pose un réel problème démocratique puisqu'elle a pour effet de distendre le lien entre le contribuable local et les politiques menées sur son territoire , ce qui est de nature à déresponsabiliser les citoyens autant que les élus . En outre, en cas de difficultés financières, les départements n'ont désormais plus d'autre choix que de revoir à la baisse leurs prestations ou de rehausser le coût des services publics pour les usagers (par le biais des redevances), ce qui a un effet anti-redistributif .

Les conseils départementaux sont plus que jamais tributaires des dotations de l'État qui, rappelons-le, ont diminué de 3,6 milliards d'euros entre 2014 et 2017 au titre de la « contribution au redressement des finances publiques ». La stabilisation affichée des dotations, depuis le début du présent quinquennat, ne doit pas masquer les motifs d'insatisfaction. Par exemple, l'État a manifestement manqué à sa parole en intégrant à compter de 2017 aux variables d'ajustement des concours financiers de l'État la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) , supposée compenser à l'euro près la suppression de cette taxe en 2010. En section d'investissement, la dotation de soutien à l'investissement départemental (DSID ), issue de la transformation en 2019 de la dotation générale d'équipement (DGE), est également critiquée par de nombreux départements en raison de l'opacité et de la complexité de ses modalités d'attribution 24 ( * ) .

3. La question sans cesse ajournée du financement des dépenses sociales

a) Des dépenses sociales en hausse constante...

Les départements sont soumis à une forte pression financière liée au dynamisme de leurs dépenses sociales d'aides à la personne et de frais d'hébergement . Elles ont connu une hausse de 2,5 % en 2019, dans la lignée leur évolution moyenne annuelle sur 2013-2019 qui est de + 2,7 % par an (contre + 0,8 % pour l'ensemble des charges réelles de fonctionnement), pour représenter 56,6 % de leurs charges réelles de fonctionnement .

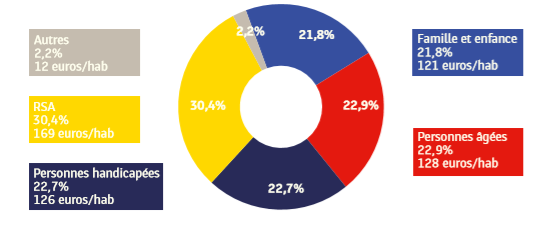

Les compétences du département en matière d'action sociale recouvrent quatre principaux secteurs : l'insertion (y compris la gestion du revenu de solidarité active), l'aide aux personnes âgées en perte d'autonomie, l'aide aux personnes handicapées et la protection de l'enfance, notamment au titre de l'aide sociale à l'enfance (ASE).

Structure des dépenses d'action sociale des départements

Source : La Banque Postale Collectivités Locales et ADF, Regard financier sur les départements, octobre 2019

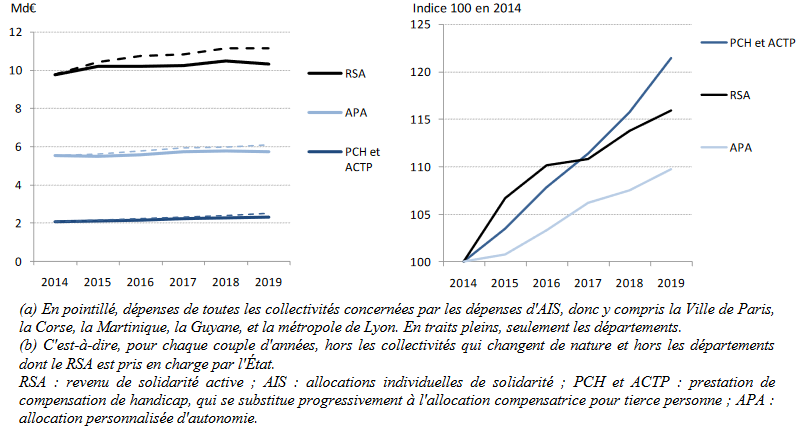

Les trois allocations individuelles de solidarité (AIS) que sont le revenu de solidarité active (RSA), l'allocation personnalisée d'autonomie (A PA) et la prestation de compensation du handicap (PCH) relèvent pour l'essentiel de règles nationales et représentaient en 2019 une dépense non pilotable d'environ 19,5 milliards d'euros . La dynamique de ces dépenses tient à la conjoncture économique, aux évolutions démographiques (vieillissement) et politiques (montée en puissance de la politique du handicap) ainsi qu'aux décisions de l'État (revalorisation du RSA, de l'APA...).

Évolution des dépenses d'AIS des départements (France entière)

en milliards d'euros 25 ( * ) en évolution à contour constant

Source : Observatoire des finances et de la gestion publique locale

b) ... à l'origine d'un « effet ciseaux » pour de nombreux départements

Le dynamisme des dépenses sociales est corrélé avec des recettes de fonctionnement peu dynamiques et sensibles à la conjoncture économique, d'où il résulte un « effet ciseaux » qui rend la situation financière de certains départements particulièrement tendue.

(1) Des recettes de fonctionnement peu dynamiques, des dépenses légalement contraintes

Le dynamisme des recettes de fonctionnement n'est pas à la hauteur de celui des dépenses sociales puisque celles-ci n'ont augmenté que de 8,4 % sur la période 2013-2019 (à périmètre constant), tandis que les dépenses sociales ont connu une hausse de 17,3 % au cours de la même période. Si une progression des recettes de DMTO peut être constatée ces dernières années à l'échelle nationale, tirée par le dynamisme du marché immobilier, il ne faut pas oublier que celle-ci fait suite à quatre années de forte baisse des dotations de fonctionnement de l'État.

Les impératifs légaux de financement des AIS et d'équilibre de la section de fonctionnement, d'une part, l'exigence de maîtrise des dépenses de fonctionnement, d'autre part, placent les départements sous forte pression.

L'ensemble des départements interrogés par la rapporteure ont déclaré que le financement obligatoire des dépenses d'AIS dans un contexte budgétaire aussi contraint impose aux départements d'importants efforts d'économies sur leurs autres dépenses et ne leur permet pas de disposer de la capacité d'autofinancement suffisante pour faire face à leurs besoins d'investissement , ce qui explique la reprise très tardive (bien que vigoureuse) de l'investissement des départements constatée depuis 2018.

(2) Des recettes et des dépenses de fonctionnement sensibles à la conjoncture

L' « effet ciseaux » subi par de nombreux départements lié au décalage entre le dynamisme de leurs recettes de fonctionnement et celui de leurs dépenses sociales est de surcroît pro-cyclique dans la mesure où ces deux flux sont fortement sensibles à la conjoncture économique.

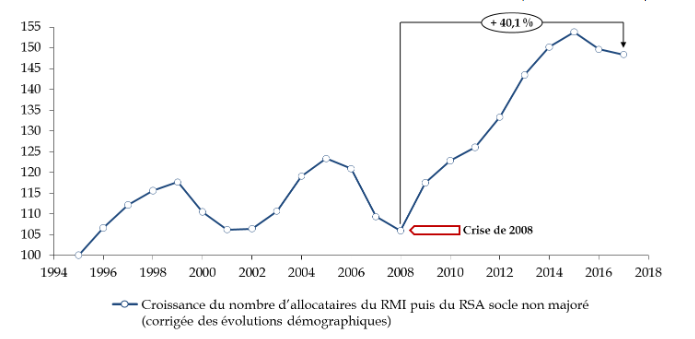

Un retournement de la conjoncture économique entraîne logiquement une hausse durable des besoins d'assistance et d'accompagnement des publics les plus en difficulté ou les plus éloignés de l'emploi . Le graphique ci-après montre bien l'impact durable (+ 40,1 % sur la période 2008-2018) d'un choc économique comme celui de 2008 sur le nombre de bénéficiaires du RSA (BRSA).

Évolution du nombre d'allocataires du RMI et du RSA socle non-majoré

(base 100 en 1995)

Source : commission des finances du Sénat, d'après les données de la direction de la recherche, des études, de l'évaluation et de la santé (DREES) et de l'INSEE

Du côté des recettes, on constate que plusieurs recettes fiscales des départements sont également corrélées à la conjoncture , à l'instar des DMTO, qui dépendent de la situation du marché immobilier, mais également de la CVAE et de l'imposition forfaitaire sur les entreprises de réseau (IFER). Ces trois recettes représentent environ un quart de leurs produits réels de fonctionnement. À compter de 2021, s'ajoutera à cette liste la TVA, qui est elle aussi fortement sensible à la conjoncture contrairement à la TFPB dont elle compense la perte.

(3) Des départements inégaux face aux dépenses sociales

La charge des dépenses obligatoires d'AIS n'est pas également répartie entre les départements. Des écarts très importants peuvent par exemple être constatés s'agissant des dépenses de RSA, qui vont en 2019 de 56,2 euros par habitant en Haute-Saône contre 322,5 euros par habitant en Seine-Saint-Denis 26 ( * ) .

La Cour des comptes 27 ( * ) a montré l'influence de la démographie sur la situation des départements à cet égard . La part des dépenses sociales dans les dépenses de fonctionnement est en 2019 de 57 % dans les départements de plus d'un million d'habitants contre 50,8 % dans les départements de moins de 250 000 habitants . De surcroît, les départements les plus peuplés sont aussi ceux pour lesquels les recettes fiscales sensibles à la conjoncture ont le plus de poids dans le total des produits de fonctionnement (33,2 % dans les départements de plus d'un million d'habitants contre 11,3 % dans les départements de moins de 250 000 habitants).

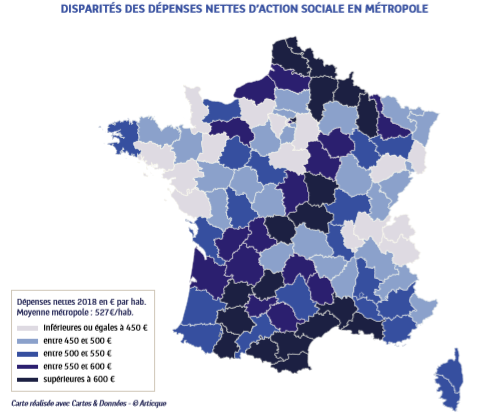

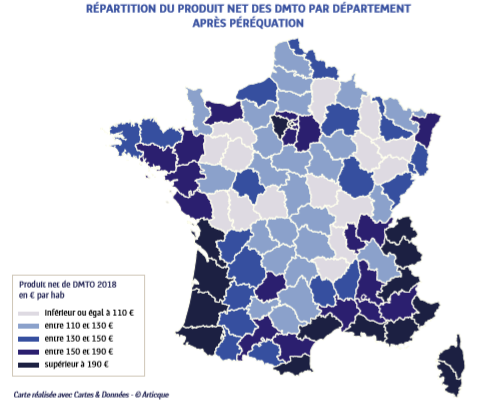

Enfin, le poids des dépenses sociales des départements est corrélé négativement aux transactions immobilières et donc aux recettes de DMTO. Comme le montrent les cartes ci-dessous, les départements ayant de faibles recettes de DMTO ont plutôt tendance à faire face à des dépenses d'action sociale plus élevées .

Comparaison des disparités géographiques des dépenses d'action sociale et des recettes des DMTO après péréquation selon les départements

Source : ADF, Regard financier sur les départements, octobre 2019

c) L'absence de réponse structurelle au problème du « reste à charge » des départements

En transférant aux départements la charge du versement des AIS, l'État a également dû leur transférer des ressources, en application des règles de compensation financière des transferts de compétences fixées à l'article 72-2 de la Constitution. Toutefois, les ressources transférées s'avèrent très insuffisantes face au dynamisme des dépenses d'AIS , d'où il résulte un important « reste à charge » pour les départements.

Alors que le service du RSA représente une dépense dynamique de près de 11 milliards d'euros, la part de taxe intérieure de consommation sur les produits énergétiques (TICPE) transférée en 2004 au moment de la décentralisation du revenu minimum d'insertion (RMI) reste figée à son niveau historique de 5,8 milliards d'euros. En tenant compte du fonds de mobilisation départementale pour l'insertion institué en 2006 et doté de 500 millions d'euros par an, le taux de couverture des dépenses de RSA par l'État n'est que de 58 %. Les taux de couverture des dépenses d'APA et de PCH par les contributions de la Caisse nationale de solidarité pour l'autonomie (CNSA) sont encore plus faibles, se limitant respectivement à 38,3 % et 29,2 % des dépenses.

Les gouvernements successifs ont mis en place une série de dispositifs de soutien par l'État et de mécanismes de péréquation horizontale destinés à accompagner les départements faisant face aux restes à charge les plus importants, notamment :

- l'affectation des frais de gestion de la TFPB (dispositif de compensation péréquée ou DCP) depuis 2014 ;

- la possibilité, à compter de la même année, de relever le taux des DMTO de 3,8 % à 4,5 % ;

- la création d'un fonds de solidarité en faveur des départements (FSD), qui assure une péréquation horizontale compensatrice des inégalités de reste à charge.

Au-delà de ces dispositifs pérennes quoique insuffisants 28 ( * ) , pas moins de cinq fonds d'urgence ont été créés entre 2011 et 2017, représentant un total de 700 millions d'euros, et répartis selon des modalités variables. Le dernier en date est le fonds de soutien interdépartemental (FSID), fonds de péréquation horizontal assis sur les recettes de DMTO créé par la loi de finances pour 2019. L'article 16 de la loi de finances initiale pour 2020 précité a finalement supprimé ce dispositif pour le remplacer par le versement d'une fraction supplémentaire de TVA de 250 millions d'euros.

Dans son rapport de 2018 sur le financement des AIS, la mission « Richard-Bur » avait ainsi pu relever que « la récurrence de ces fonds d'urgence, depuis 2010, témoigne des limites persistantes des dispositifs de compensation actuels dans le financement des AIS 29 ( * ) » . La solidité juridique des modalités de compensation retenues par l'État peut d'ailleurs être contestée, nous y reviendrons 30 ( * ) .

4. L'impact de la crise sanitaire sur les finances départementales

La crise du covid-19 a entièrement bouleversé la situation et les perspectives financière des départements.

La mission « Cazeneuve » 31 ( * ) mandatée par le Gouvernement a notamment mis en évidence que :

- les départements connaîtraient en 2020 des pertes de recettes (principalement de DMTO) de 1,8 milliard d'euros par rapport à 2019, soit 2,7 % de leurs recettes réelles de fonctionnement et 19,1 % de leur capacité d'autofinancement brute ;

- le besoin de dépenses sociales supplémentaires liées aux conséquences de la crise est estimé à 1 milliard d'euros ;

- les recettes tirées des DMTO pourraient connaître un rebond en 2021 et en 2022 si l'amélioration de l'état du marché immobilier se confirmait. Toutefois, cette prévision est nécessairement soumise à de nombreux aléas liés à l'évolution de la crise sanitaire et de la situation économique.

La mission a formulé plusieurs recommandations, et notamment l'instauration d'un mécanisme d'avances remboursables destiné à compenser les pertes de recettes de DMTO . Celui-ci a été adopté à l'article 25 de la troisième loi de finances rectificative pour 2020 32 ( * ) . A été insérée à l'initiative du Sénat une « clause de meilleure fortune » prévoyant que les départements ne devront commencer à rembourser ces avances qu'à compter de l'année suivant celle au cours de laquelle les recettes de DMTO seront revenues à leur niveau de 2019.

La mission « Cazeneuve » a également recommandé un abondement exceptionnel par l'État du fonds de péréquation horizontale au titre des DMTO , qui devrait accuser une perte de 180 millions d'euros en 2020.

* 18 Cet indicateur, qui correspond à la dette rapportée à l'épargne brute, mesure la durée nécessaire à une collectivité pour rembourser sa dette.

* 19 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

* 20 Article 12 de la loi n° 2020-290 du 23 mars 2020 d'urgence pour faire face à l'épidémie de covid-19.

* 21 Hors départements de Paris, de Corse du Sud, de Haute-Corse, de Martinique, de Guyane et du Rhône.

* 22 Loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

* 23 Plus exactement, elle comprend le « produit des impositions de toutes natures dont la loi les autorise à fixer l'assiette, le taux ou le tarif, ou dont elle détermine, par collectivité, le taux ou une part locale d'assiette » (art. L.O. 1114-2 CGCT), cette dernière condition vidant la catégorie des ressources propres de sa substance. Sur ce point, voir l'avis n° 114 (2017-2018) de M. Loïc Hervé , fait au nom de la commission des lois du Sénat, sur la mission « Relations avec les collectivités territoriales » du projet de loi de finances pour 2018, consultable à l'adresse suivante : http://www.senat.fr/rap/a17-114-12/a17-114-12.html .

* 24 Comme le relevait notre collègue Loïc Hervé, rapporteur pour avis de la commission des lois, la substitution à une dotation globalisée d'une dotation attribuée sous forme de subventions et sur appels à projet est d'ailleurs contraire aux principes défendus lors de l'adoption des lois de décentralisation des années 1980. Voir son avis n° 153, t. XII (2018-2019) sur la mission « Relations avec les collectivités territoriales » du projet de loi de finances pour 2019, consultable à l'adresse suivante : https://www.senat.fr/rap/a18-153-12/a18-153-12.html .

* 25 En pointillés, les dépenses de toutes les collectivités concernées par les dépenses d'AIS, y compris la Ville de Paris, la Corse, la Martinique, la Guyane, et la métropole de Lyon. En traits pleins, les dépenses des seuls départements.

* 26 Source : OFGL.

* 27 Cour des comptes, Les finances publiques locales 2020 , fasc. 1, juillet 2020.

* 28 Dans une décision toute récente, le tribunal administratif de Paris a d'ailleurs donné raison aux départements requérants qui contestaient ces modalités de compensation des revalorisations forfaitaires du RSA entre 2013 et 2016, jugeant que la procédure imposée par la loi pour la compensation des hausses de charges résultant, pour les collectivités territoriales, de décisions étatiques avait été méconnue (TA Paris, 30 juin 2020, n os 1815544/2-1, 1815545/2-1 et 1816740/2-1). À ce sujet, voir la deuxième partie.

* 29 Mission « Finances locales » coprésidée par MM. Alain Richard et Dominique Bur, Rapport sur le financement des allocations individuelles de solidarité , avril 2018.

* 30 Voir la deuxième partie.

* 31 M. Jean-René Cazeneuve, Impact de la crise du covid-19 sur les finances locales et recommandations , rapport au Premier ministre, juillet 2020, consultable à l'adresse suivante : www.vie-publique.fr .

* 32 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.