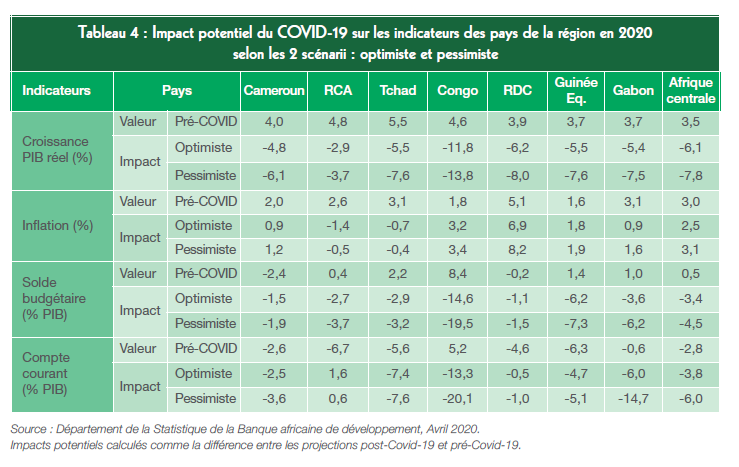

Rapport d'information n° 729 (2019-2020) de Mme Nathalie GOULET et M. Victorin LUREL , fait au nom de la commission des finances, déposé le 30 septembre 2020

Disponible au format PDF (2,2 Moctets)

Synthèse du rapport (532 Koctets)

-

AVANT-PROPOS

-

L'ESSENTIEL

-

LES PRINCIPALES PROPOSITIONS DES RAPPORTEURS

-

PREMIÈRE PARTIE

-

LA ZONE FRANC : UN COMPTE DE CONCOURS FINANCIERS,

TROIS MONNAIES, QUATRE PRINCIPES DE FONCTIONNEMENT ... MAIS DE MULTIPLES

CONTROVERSES

-

I. MÉCONNUS, LES ACCORDS DE

COOPÉRATION MONÉTAIRE LIANT LA FRANCE À QUINZE PAYS

AFRICAINS SONT POURTANT INSCRITS DANS L'ARCHITECTURE BUDGÉTAIRE

FRANÇAISE

-

A. LA ZONE FRANC, UN TERME UNIQUE POUR

DÉSIGNER TROIS ZONES MONÉTAIRES, RÉGIES PAR QUATRE

PRINCIPES FONDAMENTAUX

-

1. La France est aujourd'hui liée par trois

accords de coopération monétaire en Afrique

-

2. Les trois zones monétaires sont

régies par quatre principes fondamentaux communs

-

3. Partie aux accords de coopération

monétaire, la France dispose de représentants dans les instances

techniques des trois zones monétaires

-

1. La France est aujourd'hui liée par trois

accords de coopération monétaire en Afrique

-

B. LES ACCORDS DE COOPÉRATION

MONÉTAIRE, UNE TRADUCTION DIRECTE DANS L'ARCHITECTURE BUDGÉTAIRE

FRANÇAISE

-

1. Les accords de coopération

monétaire trouvent leur pendant budgétaire dans un compte de

concours financiers, non doté en crédits

-

2. Au sein de la direction générale

du Trésor et de la Banque de France, quelques effectifs sont

dédiés à la gestion de la coopération

monétaire avec la Zone franc

-

3. Les réserves de change des banques

centrales de la Zone franc sont rémunérées à un

taux aujourd'hui avantageux

-

1. Les accords de coopération

monétaire trouvent leur pendant budgétaire dans un compte de

concours financiers, non doté en crédits

-

A. LA ZONE FRANC, UN TERME UNIQUE POUR

DÉSIGNER TROIS ZONES MONÉTAIRES, RÉGIES PAR QUATRE

PRINCIPES FONDAMENTAUX

-

II. II. AU-DELÀ DE CONSIDÉRATIONS

STRICTEMENT ÉCONOMIQUES, LA FAÇON DE PERCEVOIR LE FRANC CFA, SES

AVANTAGES ET SES INCONVÉNIENTS, EST FORTEMENT AFFECTÉE PAR SON

HISTOIRE ET SON ORIGINE COLONIALE

-

A. LE FRANC CFA, ENTRE HÉRITAGE COLONIAL ET

LEVIER D'INTÉGRATION MONÉTAIRE ET ÉCONOMIQUE EN AFRIQUE

-

1. Officiellement créé en 1945, le

franc CFA est d'abord le « franc des colonies françaises

d'Afrique »

-

2. Dans les années 1960, le franc CFA sert

de levier aux processus d'unification monétaire et économique en

Afrique

-

3. La dévaluation du 11 janvier 1994 est

vécue comme un coup brutal porté par la France aux populations et

aux États d'Afrique de l'Ouest et d'Afrique centrale

-

1. Officiellement créé en 1945, le

franc CFA est d'abord le « franc des colonies françaises

d'Afrique »

-

B. LE FRANC CFA, ENTRE

CONTRE-VÉRITÉS, INCOMPRÉHENSIONS ET NÉCESSAIRES

CLARIFICATIONS

-

1. Non, l'obligation de détenir une partie

des réserves sur un compte d'opérations auprès du

Trésor ne constitue pas une taxe sur les pays de la Zone franc et ne

sert pas à financer la dette française au détriment du

développement des économies de la Zone franc

-

2. Oui, les mécanismes de la Zone franc

contribuent à sa stabilité monétaire et à la

maîtrise de l'inflation, mais les résultats sont plus

contrastés en matière de gestion des comptes publics

-

3. Non, la seule appartenance à la Zone

franc ne permet pas de conclure que le franc CFA est un obstacle à la

croissance et au développement des pays qui en sont membres, même

si leurs performances dans ces domaines restent contrastées

-

4. Oui, le franc CFA est soumis aux aléas

des fluctuations de l'euro et, avant lui, du franc français, mais ces

effets ne peuvent expliquer à eux seuls le déficit de

compétitivité des pays de la Zone franc

-

5. Non, les avantages d'un régime de change

fixe ne doivent pas éclipser les débats portant sur la

surévaluation du franc CFA et sur l'opportunité d'adopter un

régime de change plus flexible et d'arrimer les francs CFA à un

panier de devises

-

6. Oui, les banques centrales des pays de la Zone

franc sont en mesure de conduire une politique monétaire expansionniste

et autonome, même si elles peuvent être influencées par la

politique monétaire de la BCE

-

7. Non, le franc CFA ne conduit pas à

favoriser les entreprises françaises

-

8. Non, la France ne dispose pas d'un droit de

veto au sein des instances dirigeantes de la Zone franc

-

9. Non, la Banque de France n'exerce pas de

« tutelle » sur les banques centrales de la Zone franc

-

10. Non, le Trésor français n'exerce

pas de « tutelle » sur les banques centrales de la Zone

franc

-

1. Non, l'obligation de détenir une partie

des réserves sur un compte d'opérations auprès du

Trésor ne constitue pas une taxe sur les pays de la Zone franc et ne

sert pas à financer la dette française au détriment du

développement des économies de la Zone franc

-

A. LE FRANC CFA, ENTRE HÉRITAGE COLONIAL ET

LEVIER D'INTÉGRATION MONÉTAIRE ET ÉCONOMIQUE EN AFRIQUE

-

I. MÉCONNUS, LES ACCORDS DE

COOPÉRATION MONÉTAIRE LIANT LA FRANCE À QUINZE PAYS

AFRICAINS SONT POURTANT INSCRITS DANS L'ARCHITECTURE BUDGÉTAIRE

FRANÇAISE

-

SECONDE PARTIE

-

LA RÉFORME DU FRANC CFA EN AFRIQUE DE

L'OUEST : ENTRE SYMBOLES ET INCERTITUDES PERSISTANTES

-

I. CONTESTÉ SUR LES PLANS SYMBOLIQUE ET

POLITIQUE, DERRIÈRE LESQUELS LES CONSIDÉRATIONS

ÉCONOMIQUES ET FINANCIÈRES ONT DÛ S'EFFACER, LE FRANC CFA

DOIT ÊTRE RÉFORMÉ

-

II. ALORS QUE LA RÉFORME ET LE NOUVEL

ACCORD DE COOPÉRATION MONÉTAIRE ONT ÉTÉ

PRÉSENTÉS, DES INCERTITUDES DEMEURENT SUR LEUR PORTÉE

À COURT ET À LONG TERME, POUR LA FRANCE COMME POUR LA ZONE

FRANC

-

A. DU POINT DE VUE FRANÇAIS, UN TRIPLE

IMPÉRATIF DE COMMUNICATION, D'ÉVALUATION DU RISQUE FINANCIER ET

DE CLARIFICATION DU RÔLE DE L'UNION EUROPÉENNE

-

1. Alors que la réforme du franc CFA en

Afrique de l'Ouest a eu un retentissement considérable, il est

indispensable de renforcer notre communication pour éviter de nouvelles

controverses

-

2. Si elle ne remet pas en cause certains

paramètres fondamentaux de la coopération monétaire entre

la France et l'Afrique de l'Ouest, la réforme du franc CFA oblige

à s'interroger sur ses conséquences sur les engagements

français

-

3. Alors que l'Union européenne est tenue

à l'écart de ces accords de coopération monétaire,

elle pourrait, à long terme, jouer un rôle plus important

-

1. Alors que la réforme du franc CFA en

Afrique de l'Ouest a eu un retentissement considérable, il est

indispensable de renforcer notre communication pour éviter de nouvelles

controverses

-

B. EN ZONE FRANC, UNE DOUBLE INCERTITUDE SUR LA

PORTÉE DE LA RÉFORME ET SUR SES ÉVENTUELLES

RÉPERCUSSIONS EN AFRIQUE CENTRALE ET DANS LES COMORES

-

1. Quels seront les échos et les impacts de

la réforme du franc CFA des États de l'UEMOA sur les États

de la Cemac et les Comores ?

-

2. La réforme annoncée en Afrique de

l'Ouest ne constitue-t-elle qu'une première étape vers une

restructuration plus profonde de l'intégration monétaire en

Afrique de l'Ouest ?

-

1. Quels seront les échos et les impacts de

la réforme du franc CFA des États de l'UEMOA sur les États

de la Cemac et les Comores ?

-

A. DU POINT DE VUE FRANÇAIS, UN TRIPLE

IMPÉRATIF DE COMMUNICATION, D'ÉVALUATION DU RISQUE FINANCIER ET

DE CLARIFICATION DU RÔLE DE L'UNION EUROPÉENNE

-

I. CONTESTÉ SUR LES PLANS SYMBOLIQUE ET

POLITIQUE, DERRIÈRE LESQUELS LES CONSIDÉRATIONS

ÉCONOMIQUES ET FINANCIÈRES ONT DÛ S'EFFACER, LE FRANC CFA

DOIT ÊTRE RÉFORMÉ

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

ANNEXE : LISTE DES SIGLES ET DES

ACRONYMES

N° 729

SÉNAT

SESSION EXTRAORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 30 septembre 2020 |

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur le franc CFA ,

P ar Mme Nathalie GOULET et M. Victorin LUREL,

Sénateurs

|

(1) Cette commission est composée de : M. Vincent Éblé, président ; M. Albéric de Montgolfier, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal, vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie, secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Vincent Segouin, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel. |

AVANT-PROPOS

En tant que rapporteur spécial de la mission « Engagements financiers de l'État », je reconnais que le sujet de la Zone franc peut paraître marginal au regard des près de 40 milliards d'euros consacrés au service de la dette publique française. C'est pourtant un sujet extrêmement important : ce compte de concours financiers constitue le pendant budgétaire des accords monétaires internationaux avec les États de la Zone franc. En effet, le compte supporte la garantie de convertibilité octroyée par la France à ces États et sans laquelle la Zone ne serait pas.

Trop souvent délaissés ou sous-estimés, ces accords monétaires internationaux sont aussi caricaturés, servant de prétexte aux querelles politiciennes et alimentant en parallèle le populisme et le sentiment antifrançais. Il est vrai, et cela vient en grande partie de son nom et de son histoire, qu'il est difficile de dissocier le franc CFA de la France-Afrique... mais cette appréciation est à la fois trop restrictive et témoigne d'une trop grande inertie, sans considération pour les évolutions intervenues depuis les années 1960 et 1970.

Les commissaires ont donc décidé, sans a priori, de profiter du contrôle budgétaire proposé par le rapporteur spécial pour dresser un véritable état des lieux et un bilan de la Zone franc. Au moment où l'information sur les réseaux sociaux tend à supplanter les travaux de fond, où l'émotion fait oeuvre de raison, nous avons choisi malgré les conditions de travail très particulières dues à la crise sanitaire de dresser un rapport détaillé sur ce sujet, afin de nourrir de futurs travaux, et notamment ceux qui porteront sur les nouveaux accords de coopération monétaire avec les pays de la Zone franc.

Je remercie enfin mon collègue Victorin Lurel, qui s'est associé à mes travaux, et qui a apporté son expertise et sa connaissance fine des enjeux monétaires de la Zone franc. Nous avons tous les deux eu conscience de travailler sur un sujet très sensible, que nous avons pu qualifier « d'irritant », mais nous sommes tous les deux également persuadés que ce n'est pas en contournant le débat que l'on évitera les polémiques.

L'ESSENTIEL

I. LA ZONE FRANC : UN COMPTE DE CONCOURS FINANCIERS, TROIS MONNAIES, QUATRE PRINCIPES DE FONCTIONNEMENT ... MAIS DE MULTIPLES CONTROVERSES

Un constat a guidé le travail des rapporteurs : les principes et les mécanismes qui régissent la Zone franc sont malheureusement trop méconnus . Caricaturés, ils alimentent des idées reçues difficiles à bousculer . La première étape de leur travail a donc consisté à rappeler ce qu'était concrètement la Zone franc et sa place dans l'architecture budgétaire française.

A. LA ZONE FRANC EST D'ABORD UN ENSEMBLE MONÉTAIRE, DÉFINI PAR DES ACCORDS DE COOPÉRATION QUI SE TRADUISENT PAR UN ENGAGEMENT BUDGÉTAIRE DE LA PART DE LA FRANCE

1. Quinze pays, trois monnaies

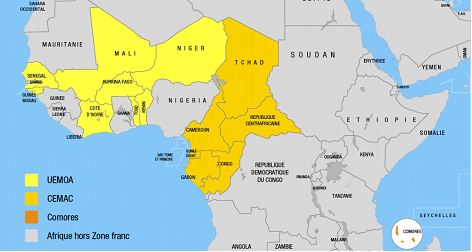

La Zone franc associe, par le biais de trois accords monétaires distincts, la France et quinze États d'Afrique subsaharienne : les Comores, les huit pays membres de l'Union monétaire ouest-africaine (UMOA) et les six pays membres de Communauté économique et monétaire de l'Afrique centrale (Cemac). Contrairement à une idée communément répandue, il n'existe donc pas un franc CFA mais deux francs CFA : celui de la Communauté financière africaine pour l'Afrique de l'Ouest (XOF) et celui de la Coopération financière pour l'Afrique centrale (XAF), ainsi que le franc comorien (KMF).

Les trois zones monétaires de la Zone franc

Source : direction générale du Trésor, https://www.tresor.economie.gouv.fr/tresor-international/la-zone-franc

2. Quatre principes fondamentaux

Si la Zone franc désigne trois zones monétaires et trois monnaies différentes , son fonctionnement repose sur quatre principes fondamentaux communs aux Comores, à la Cemac et à l'UMOA :

• La parité fixe avec l'euro , originellement au franc français, à un taux inchangé depuis 1994. Le passage du franc français à l'euro ne s'est pas accompagné d'une modification de la parité, qui a mécaniquement résulté du taux de conversion irrévocable entre l'euro et le franc français. Depuis 1999, un euro vaut donc 655,957 francs CFA (XOF ou XAF) et 491,968 francs comoriens (KMF) .

• La garantie de convertibilité illimitée et inconditionnelle des francs CFA et comorien en euros. Cette garantie est octroyée par la France aux banques centrales. En cas d'épuisement des réserves de change, la Banque centrale des États d'Afrique de l'Ouest (BCEAO), la Banque centrale des États d'Afrique centrale (BEAC) et la Banque centrale des Comores (BCC) peuvent se procurer des euros auprès de la France. Mobilisée à plusieurs reprises dans les années 1980, la garantie n'a plus été utilisée depuis le début des années 1990 . Les accords de coopération monétaire se traduisent donc par un engagement budgétaire..

• La mutualisation des réserves de change . En contrepartie de la garantie de convertibilité, les pays de la Zone franc doivent centraliser la totalité de leurs réserves de change officielles auprès de leur banque centrale qui, en retour, doit déposer un pourcentage de ces avoirs en devises sur un compte d'opérations ouvert auprès du Trésor français (50 % pour la BCEAO et la BEAC, 65 % pour la BCC). Ces réserves sont librement accessibles et rémunérées pour la part des réserves devant être obligatoirement déposées (aujourd'hui au taux plancher de 0,75 % pour la BCEAO et la BEAC, 2,5 % pour la BCC).

• La liberté des transactions et des mouvements de capitaux à l'intérieur de chacune des zones monétaires. Les banques centrales de chacune des zones peuvent imposer un contrôle de change pour les opérations avec les pays non membres de leur zone monétaire et les monnaies de la Zone franc ne sont pas librement convertibles entre elles.

En tant que partie aux accords monétaires internationaux et garant, la France nomme des représentants dans les trois instances techniques de la BCEAO et de la BEAC : les conseils d'administration des banques centrales, les comités de politique monétaire et les commissions bancaires des unions monétaires. Il n'y a pas de représentant dans les instances politiques. Dans la BCC, la France est présente au conseil d'administration, qui assume les tâches dévolues dans l'UMOA et la Cemac au comité de politique monétaire et au collège de supervision bancaire.

3. Un compte de concours financiers (CCF) et trois traductions budgétaires pour la France

|

Les accords de coopération monétaire trouvent leur pendant budgétaire dans |

Ce CCF est aujourd'hui doté de |

Au sein de la Banque de France et de la direction générale du Trésor, |

Leurs dépôts obligatoires étant rémunérés, la France a versé |

|

composé de trois programmes |

du fait du faible risque de l'appel en garantie |

travaillent au moins en partie sur la gestion de la coopération monétaire |

aux banques centrales de la Zone franc |

Faisant écho aux propos tenus lors d'une audition, les rapporteurs relèvent ce décalage entre ce qui n'est finalement qu'une « petite ligne du budget en France » et « ce sujet énorme et très symbolique en Afrique ».

B. AU-DELÀ DE CONSIDÉRATIONS STRICTEMENT ÉCONOMIQUES, LA FAÇON DE PERCEVOIR LE FRANC CFA, SES AVANTAGES ET SES INCONVÉNIENTS, EST FORTEMENT AFFECTÉE PAR SON HISTOIRE ET SON ORIGINE COLONIALE

Les rapporteurs sont convaincus que la connaissance approximative de la Zone franc et l'héritage colonial du franc CFA ont irrémédiablement affecté sa perception et son appréciation . C'est pour cette raison qu'ils se sont intéressés aux idées reçues sur le franc CFA, à ses critiques. Ils en ont conclu une chose : la réalité est, comme souvent, bien plus nuancée que ce que veulent nous faire croire ceux qui, d'un côté, en font le responsable de toutes les difficultés des pays membres, et ceux qui, de l'autre côté, le présentent comme exempte de tout reproche.

1. Le franc CFA, le « franc des colonies françaises d'Afrique »

Le franc CFA est officiellement créé le 26 décembre 1945, après la ratification par la France des accords de Bretton Woods . Franc CFA signifie alors « franc des colonies françaises d'Afrique » et c'est la caisse centrale de la France d'Outre-mer qui est chargée de son émission. Il faudra attendre 1959 pour que l'émission de chacun des francs CFA soit confiée à la BEAC et la BCEAO et respectivement 1977 et 1978 pour que leur siège soit transféré de Paris à Yaoundé (Cameroun) et Dakar (Sénégal). Entre-temps, la dénomination du franc CFA est modifiée, mais le sigle demeure et avec lui sa charge symbolique. Le rôle des représentants est maintenu, mais leur présence diminuée, et les statuts des banques centrales sont réformés.

Cependant, le franc CFA a aussi servi de levier aux processus d'intégration monétaire et économique en Afrique : création des banques centrales, création de l'Union monétaire ouest-africaine (renforcée par le traité constitutif de l'Union économique et monétaire ouest-africaine) et de la Communauté économique et monétaire des États d'Afrique centrale, création de deux banques de développement pour chacune des zones.

2. Le franc CFA, entre contre-vérités, incompréhensions et nécessaires clarifications

Pour les rapporteurs, ce travail de clarification s'est révélé à la fois nécessaire et ardu : non il n'y a pas d'étude générale permettant de dire clairement si, oui ou non, l'appartenance à la Zone franc est un avantage pour les pays qui en sont membres ou un handicap ; non le débat ne peut pas se résumer à une opposition binaire entre détracteurs virulents et défenseurs ardents du franc CFA ; non la monnaie ne peut pas tout expliquer.

|

Chaque système monétaire, chaque système de change, chaque union monétaire présente des avantages et des inconvénients. |

Dans leur rapport, les commissaires reviennent sur dix constats portés sur la Zone franc. Pour des raisons de lisibilité, ils ne retiendront, dans cette synthèse, que les cinq critiques les plus fréquentes. Ils invitent également à se référer au rapport pour une discussion plus étayée de chacun de ces propos.

1. Non, l'obligation de détenir une partie des réserves sur un compte d'opérations auprès du Trésor ne constitue pas une taxe sur les pays de la Zone franc et ne sert pas à financer la dette française au détriment du développement des économies locales .

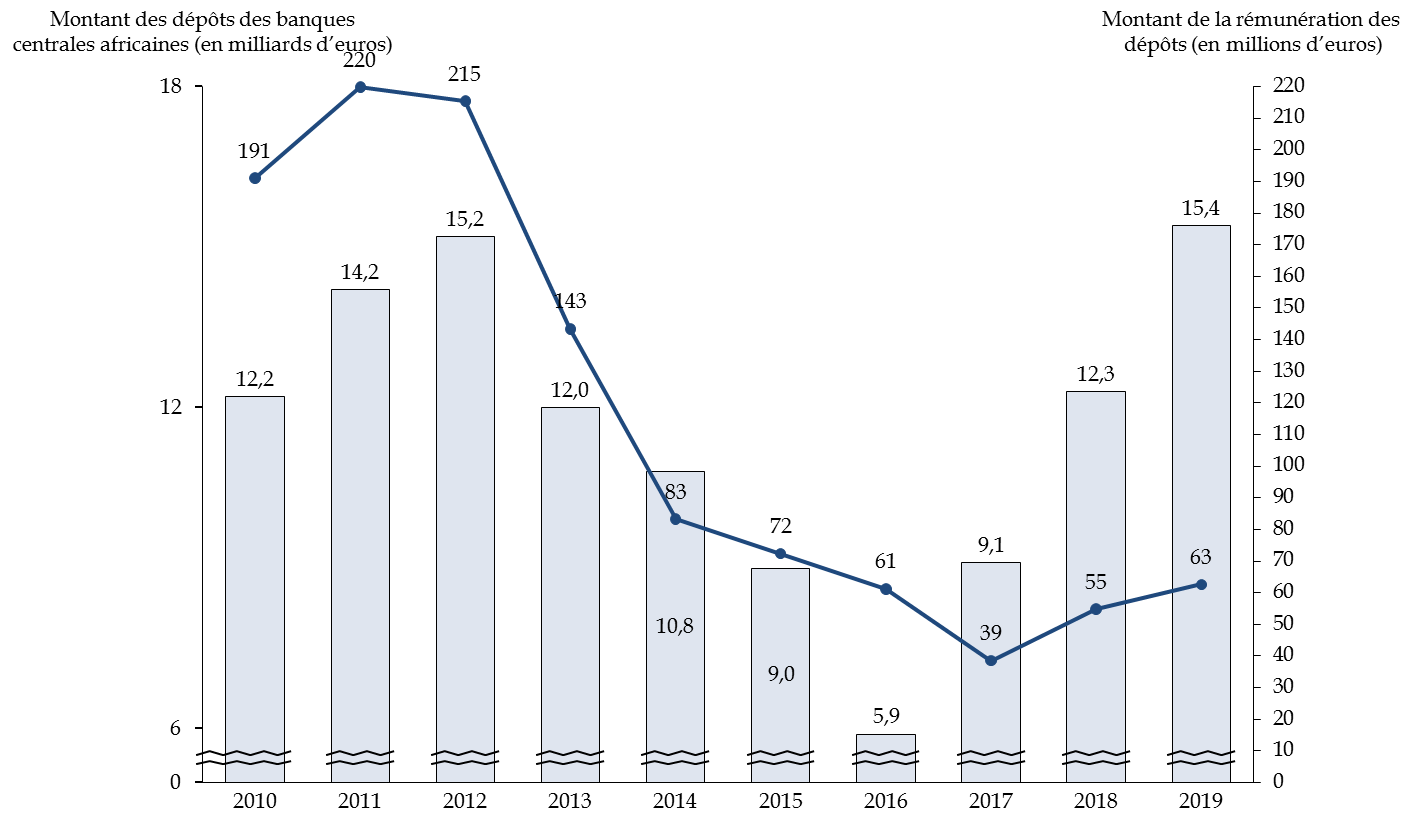

Les réserves sont librement accessibles et servent de contrepartie à la garantie octroyée par la France. Elles sont par ailleurs rémunérées à des conditions avantageuses, et ce d'autant plus dans le contexte actuel de faiblesse des taux (taux plancher de 0,75 % pour les réserves de la BCEAO et de la BEAC et de 2,5 % pour les réserves de la BCC, alors que les placements à vue sont aujourd'hui rémunérés au taux de - 0,40 % voire - 0,50 %). La France a ainsi versé 54,8 millions d'euros aux banques centrales africaines de la Zone franc en 2018 et 62,6 millions d'euros en 2019 .

Cette obligation de réserves n'a d'ailleurs que peu de conséquences sur la faible disponibilité du crédit dans l'économie , qui relève bien davantage d'une inclusion bancaire insuffisante et de la frilosité des banques commerciales. Elle est également nécessaire au maintien de la crédibilité de la monnaie et permet à chaque pays de ne pas restreindre sa capacité à importer des biens et des services.

Elle n'empêche pas non plus la BCEAO et la BEAC de mener des politiques monétaires plus accommodantes que celles de leurs voisins . Même si la BEAC a dû remonter son taux directeur à 3,5 % (2,5 % pour la BCEAO) pour reconstituer ses réserves, ce taux directeur demeure bien en-deçà de ceux pratiqués par la plupart des pays africains.

2. Oui, les mécanismes de la Zone franc contribuent à sa stabilité monétaire et à sa maîtrise de l'inflation .

Ce sont les principaux arguments des défenseurs de la Zone franc. À l'échelle du continent, les francs CFA sont des monnaies anciennes et elles ont survécu à des crises politiques ou militaires de grande ampleur dans certains États membres . De même, l'inflation est bien plus basse dans la Zone franc que dans la plupart des autres pays du continent . Or, une inflation maîtrisée peut contribuer à réduire la pauvreté, participer à l'attractivité des investisseurs et faciliter la mise en place de politiques communes.

Certains estiment néanmoins, et il faut l'entendre, que la priorité donnée par la BCEAO et par la BEAC, dans leurs mandats, à la stabilité des prix se fait au détriment d'un objectif premier de croissance . C'est sans doute un arbitrage politique qui doit être ouvert à la discussion mais qui ne relève que de la libre appréciation des pays membres de la Zone franc.

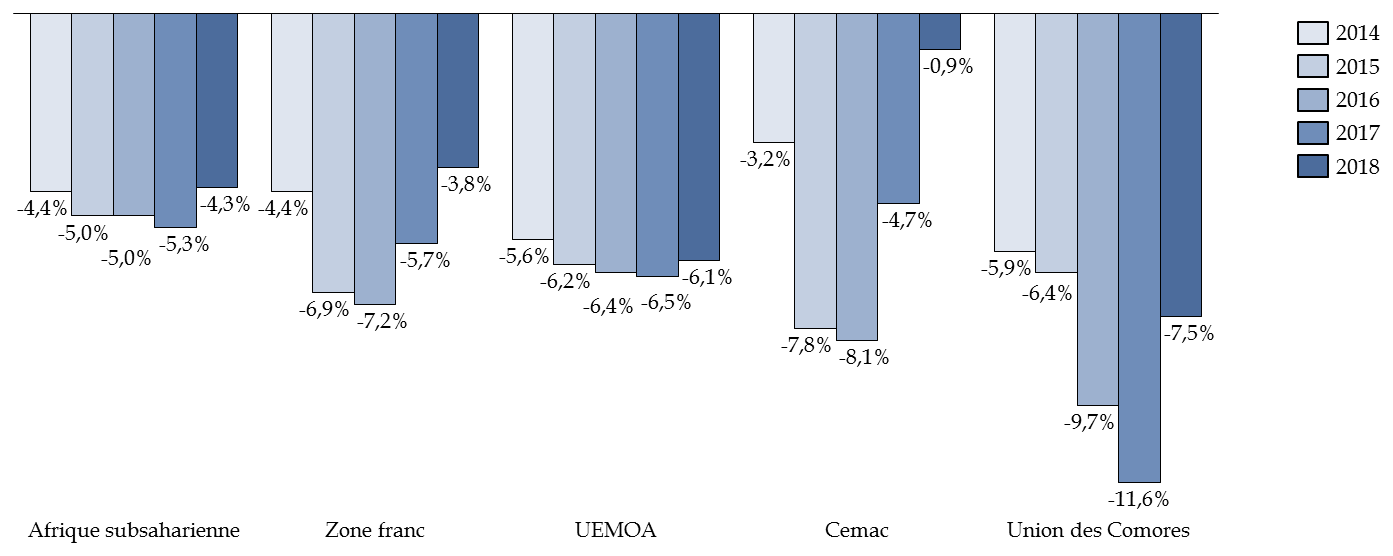

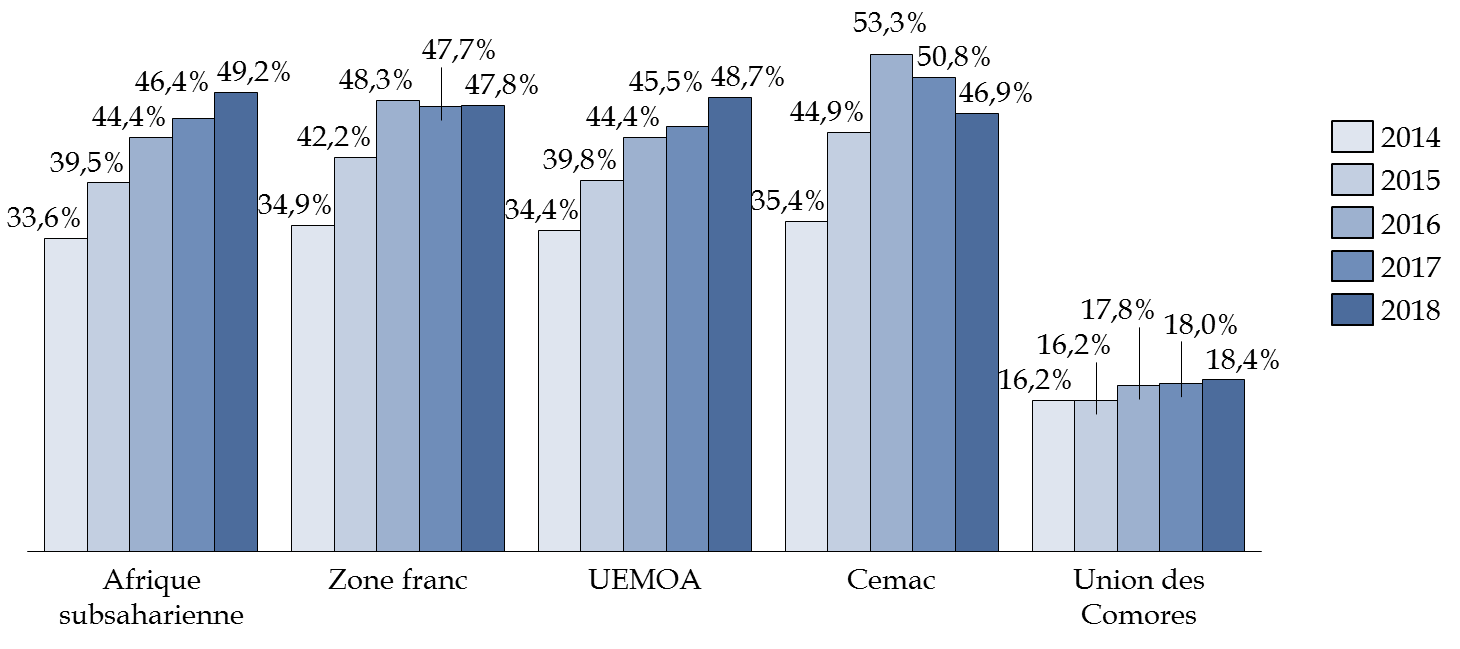

Souvent, les défenseurs du franc CFA expliquent que la présence d'un cadre macroéconomique stable et d'unions monétaires permet de renforcer l'intégration régionale. Les données nous amènent à nuancer ces propos : les résultats en matière de déficit ou de dette publics des pays de la Zone franc ne sont pas particulièrement meilleurs que leurs voisins d'Afrique de l'Ouest ou d'Afrique centrale et l'intégration régionale demeure très limitée . Par exemple, en UMOA, le volume des échanges infrarégionaux dépasse à peine 10 % et les résultats sont encore plus décevants dans la Cemac.

3. Non, la seule appartenance à la Zone franc ne permet pas de conclure que le franc CFA est un obstacle à la croissance et au développement des pays de la Zone franc .

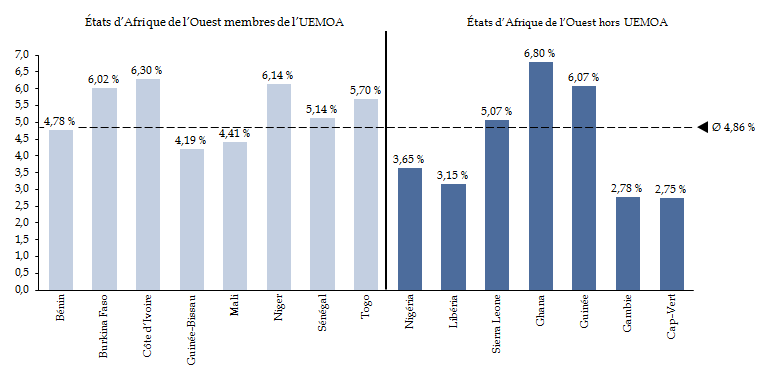

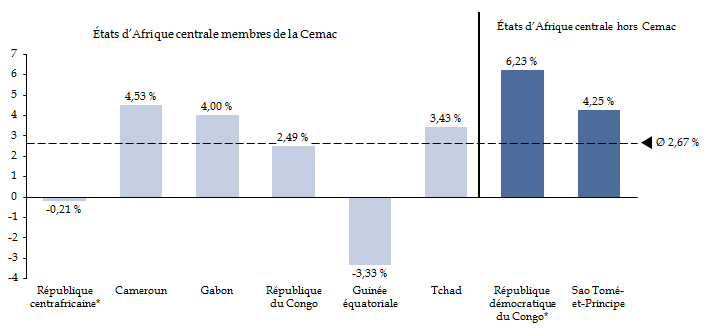

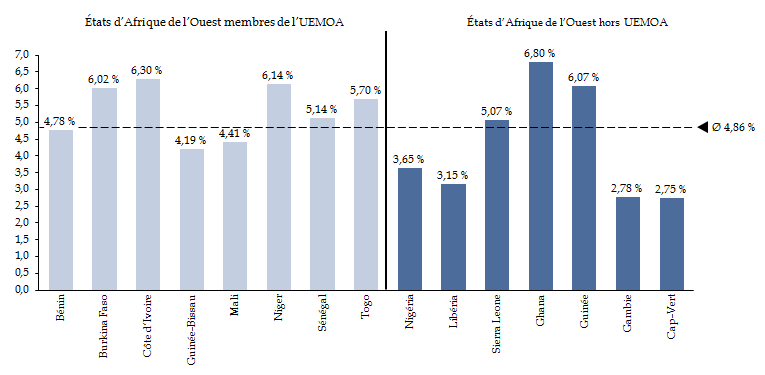

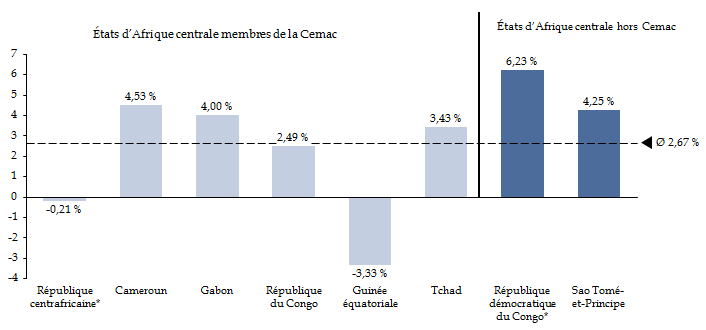

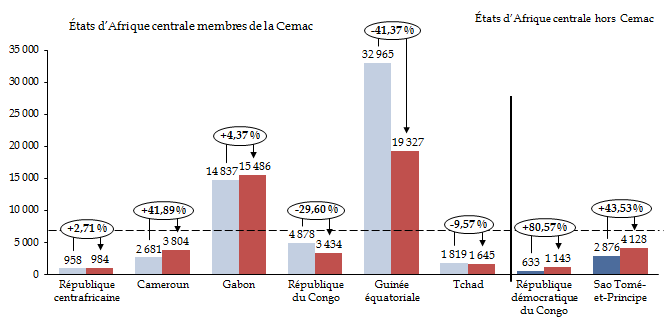

Ce qui est sûr c'est que ces pays ne présentent pas systématiquement, sur le temps long, de meilleures performances en termes de croissance, de PIB par habitant ou d'indice de développement humain . Il faut néanmoins relever une exception pour l'UMOA, qui présente depuis 2012 un taux moyen de croissance supérieur à 6 %.

Il est par ailleurs évident qu'il existe d'autres obstacles à la croissance et au développement que les principes régissant la coopération monétaire, par exemple la faible diversification des économies, le climat des affaires incertain ou encore l'insuffisante qualité de l'éducation, de la gouvernance et des infrastructures.

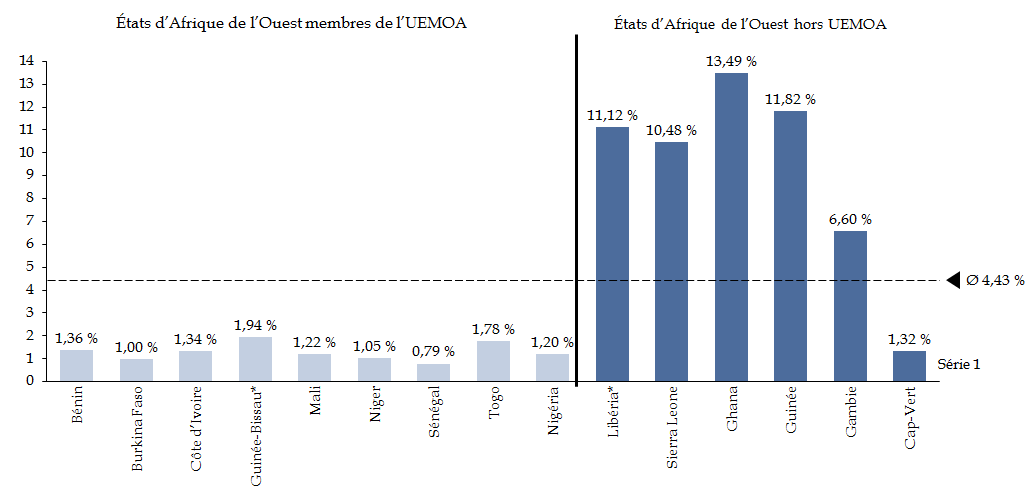

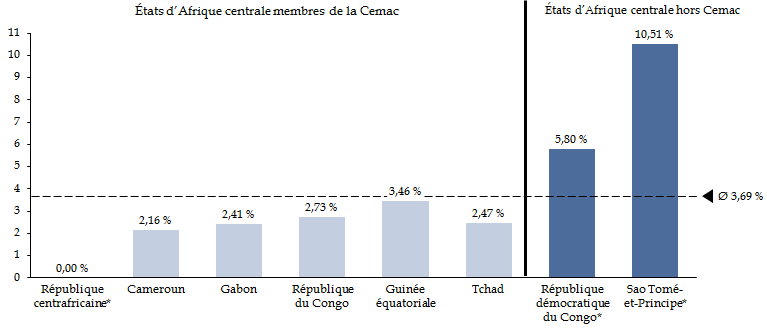

Taux moyen de croissance en Afrique de l'Ouest entre 2010 et 2019

Taux moyen de croissance en Afrique centrale entre 2010 et 2019

Source : commission des finances, d'après les données de la Banque mondiale

L'arrimage à l'euro est également accusé de nuire à la compétitivité export des pays de la Zone franc, et donc à leur croissance . Lorsque l'euro s'apprécie, ce qui est sa tendance par rapport au dollar, les francs CFA s'apprécient également. Cela renchérit le prix des exportations, un sujet sensible pour les pays de la Zone franc, qui exportent principalement des matières premières, comptabilisées en dollar. Or, le régime monétaire n'est qu'un élément de la compétitivité, qui dépend de tout un ensemble de facteurs . Le rapport sur la compétitivité mondiale du Forum économique mondial s'appuie par exemple sur 98 indicateurs ! Dans son classement, les pays de l'UMOA (les seuls classés) ne sont pas significativement moins performants que leurs voisins ouest-africains.

De même, certains observateurs estiment que le franc CFA est surévalué, pénalisant de fait les économies de la Zone franc . Or, d'une part, le FMI estime que cette surévaluation ne serait « que » de l'ordre de 5 %, ce qui reste limité. D'autre part, remédier à cette surévaluation reviendrait à procéder à une dévaluation . La dévaluation du 11 janvier 1994 a laissé un souvenir douloureux aux populations des pays de la Zon e, avec une dégradation de leurs conditions de vie. Dévaluer la monnaie présente des risques non négligeables : risque d'une spirale déflationniste, appauvrissement des agents économiques, renchérissement du coût de la dette, alors que de nombreux États ont emprunté en devises.

4. Non, le franc CFA ne conduit pas à favoriser les entreprises françaises .

C'est vrai, quand la Zone franc est apparue, en 1939, c'était d'abord pour protéger l'économie française à l'aube de la Seconde guerre mondiale. Mais s'arrêter à cet héritage serait nier les évolutions intervenues en Zone franc. Par ailleurs, il n'y a pas de règles commerciales ou financières en vigueur pour favoriser les entreprises françaises . La parité fixe avec l'euro serait d'ailleurs plutôt un avantage pour l'ensemble des entreprises étrangères, et pas uniquement pour la France. Or, on observe depuis quelques années une diminution de la part de la France et de la zone euro dans les échanges avec l'UMOA et la Cemac.

5. Non, la France ne dispose pas d'un droit de veto au sein des instances dirigeantes de la Zone franc .

D'abord, la France ne dispose d'aucun représentant au sein des instances politiques des banques centrales, ni au sein des instances des unions monétaires. Sa présence a d'ailleurs régulièrement diminuée. Il y a un seul représentant nommé par la France dans les instances techniques de la BCEAO et de la BEAC (comité de politique monétaire, comité d'administration et commission de supervision bancaire). La situation est différente pour les Comores, où les représentants nommés par la France constituent toujours la moitié du conseil d'administration de la Banque centrale.

Cela signifie aussi, contrairement à ce qui peut être entendu, que la Banque de France n'exerce pas de « tutelle » sur les banques centrales de la Zone franc . La Banque de France entretient des relations commerciales et de coopération avec la BCEAO, la BEAC et la BCC. Par exemple, l'accord de coopération avec la BCEAO est extrêmement large et couvre quasiment toutes les missions et les métiers habituellement dévolus à une banque centrale.

Enfin, le fait que les billets francs CFA et franc comorien soient fabriqués en France est l'un des points sur lesquels se concentrent le plus les détracteurs du franc CFA qui perçoivent en cette monnaie un héritage de la « Françafrique ». Or, les rapporteurs rappellent que la décision de faire fabriquer ses billets en France relève non plus d'accords monétaires mais d'accords commerciaux et donc d'une libre décision des banques centrales de la Zone franc. Aujourd'hui, seuls neuf pays africains disposent des infrastructures nécessaires à la fabrication sur place de leurs billets.

|

De ces constats, les rapporteurs ont tiré plusieurs pistes de réflexion : - Engager une réflexion sur la nécessité de mieux encadrer la nomination par la France de représentants au sein des instances techniques des banques centrales de la Zone franc ; réduire la part de la représentation française dans celles des Comores, aller progressivement vers la nomination d'administrateurs indépendants. - Engager une réflexion sur la diminution du niveau des réserves que doivent déposer auprès du Trésor la BEAC et la BCC avant d'envisager de mettre fin à cette obligation et de la remplacer par des mécanismes de remontées d'information, suivant le retour d'expérience qui sera fait de la mise en oeuvre de ces dispositifs en UMOA. - Engager une réflexion sur les bénéfices économiques que pourrait apporter un découplage des taux de parité du franc CFA d'Afrique de l'Ouest et du franc CFA d'Afrique centrale avec l'euro. Ces deux monnaies ne sont pas librement convertibles entre elles mais leur parité est identique, alors même que les caractéristiques économiques de ces deux zones monétaires sont différentes. |

II. SI ELLE PROPOSE DES CHANGEMENTS SYMBOLIQUES ET STRUCTURELS À MÊME D'APAISER CERTAINES CRITIQUES, LA RÉFORME DU FRANC CFA EN AFRIQUE DE L'OUEST SUSCITE ENCORE DES INTERROGATIONS SUR SA PORTÉE À COURT ET À LONG TERME

A. CONTESTÉ SUR LES PLANS SYMBOLIQUE ET POLITIQUE, DERRIÈRE LESQUELS LES CONSIDÉRATIONS ÉCONOMIQUES ET FINANCIÈRES ONT DÛ S'EFFACER, LE FRANC CFA DEVAIT ENTAMER SA MODERNISATION

1. La monnaie, un objet symbolique

Le 21 décembre 2019 à Abidjan, en présence du président de la République française Emmanuel Macron, le président ivoirien Alassane Ouattara a présenté officiellement le contenu de la réforme du franc CFA des États de l'Union monétaire ouest-africaine (UMOA). Au-delà de la modernisation nécessaire de l'accord de coopération monétaire entre la France et les pays de l'UMOA, qui n'a pas été modifié depuis le début des années 1970, cette réforme doit également répondre aux mouvements de contestation qui ont émergé à l'encontre du franc CFA .

Cette contestation provient du fait que la monnaie est un objet politique, idéologique, identitaire et souverain : il serait absurde de renier ces dimensions et de ne vouloir parler du franc CFA que sur un plan économique . La monnaie est une unité de compte, une référence commune partagée par une population et qui envoie à une identité .

2. La monnaie, un objet de contestations

Lors de l'annonce le 21 décembre 2019 à Abidjan (Côte d'Ivoire) de la réforme du franc CFA de l'UMOA, le président de la République Emmanuel Macron a expliqué que c'était en « entendant la jeunesse » des pays de la Zone franc qu'il avait « voulu engager cette réforme », ajoutant « je vois votre jeunesse qui nous reproche une relation économique et monétaire qu'elle juge postcoloniale. Donc rompons les amarres ». Ces propos illustrent la force symbolique de la monnaie, mais aussi les contestations qu'elle a pu engendrer.

Il serait toutefois erroné de percevoir ces mouvements de contestation comme un mouvement unifié et de virulence égale à travers les États membres de la Zone franc . La perception du franc CFA dépend en effet d'une multitude de facteurs de natures diverses (sociale, culturelle, économique, historique, géographique...). Dans l'appréciation des mouvements de contestation, les rapporteurs appellent à la prudence : bien que très médiatisées, ces manifestations n'attirent souvent pas plus de quelques centaines de personnes, généralement dans les grandes villes.

L'ensemble des personnes auditionnées par les rapporteurs ont par ailleurs confirmé que l'opposition aux francs CFA et à la Zone franc sert aujourd'hui de levier à une contestation plus générale du rôle de la France en Afrique et de tous les symboles de la période coloniale, et l'héritage du franc CFA en est un. Enfin, le franc CFA n'est parfois qu'un instrument de plus au service de la contestation de la politique gouvernementale.

3. Une réforme symbolique et attendue

Le projet de la réforme du franc CFA en Afrique de l'Ouest provient d'une demande des États membres de l'UMOA, ce n'est pas la France qui l'a proposé, mais c'est son rôle de l'accompagner et de participer à la modernisation des accords de coopération monétaire. Cela se traduit par trois changements :

1. Le changement du nom de la monnaie de l'UMOA, franc CFA, en « eco » . Il ne faut néanmoins pas confondre cet « eco » avec le projet de monnaie unique de la Communauté économique des États de l'Afrique de l'Ouest (Cédéao), également nommé « eco » (ce projet, datant de 1983, a été reporté à plusieurs reprises, dont la dernière fois le 07 septembre 2020).

2. La fin de la centralisation des réserves de change de la BCEAO auprès du Trésor français et donc la fermeture du compte d'opérations . C'est de cet élément que découle un quatrième changement : la mise en place de mécanismes de dialogue et de surveillance des risques ad hoc .

3. Le retrait de la France des instances de gouvernance dans lesquelles elle était présente , c'est-à-dire le conseil d'administration et le comité de politique monétaire de la BCEAO, ainsi que la commission bancaire de l'UMOA.

Les rapporteurs relèvent que ces changements s'attachent avant tout à mettre fin aux aspects qui se sont avérés les plus critiqués : le nom, hérité de la colonisation, la présence française, source de toutes les rumeurs sur une « ingérence française », la fin de la centralisation des réserves de change, accusée de servir de « caisse secrète » à la France. Ces changements prendront corps dans un nouvel accord de coopération monétaire, que le Parlement devrait examiner d'ici la fin de l'année 2020. Une nouvelle convention de garantie sera également signée entre le ministère de l'économie et des finances et la BCEAO. La réforme ne revient toutefois pas sur deux aspects essentiels de la coopération monétaire : la parité fixe avec l'euro et la garantie de convertibilité .

B. LA RÉFORME DU FRANC CFA EN AFRIQUE DE L'OUEST : UN TRIPLE IMPÉRATIF POUR LA FRANCE

1. Un impératif de communication

Les annonces du 21 décembre 2019 nous obligent à nous interroger sur la façon dont les autorités françaises ont abordé un sujet aussi sensible que celui d'une modification des mécanismes régissant la Zone franc. Les rapporteurs reconnaissent que ce thème place la France dans une position inconfortable : elle risque soit d'être accusée de ne procéder qu'à des changements cosmétiques afin de conserver son influence dans la zone monétaire, soit d'être accusée de ne pas respecter la volonté des États membres de l'UMOA et de mettre en péril leur stabilité.

La France a déjà perdu, sur le franc CFA, la « bataille de l'image » . Il ne faudrait pas répéter cette erreur sur la réforme, alors que certains n'y voient qu'une « arnaque politique » ou « la continuité d'une servitude monétaire » tandis que d'autres parlent « d'avancée réelle » ou de « semi-révolution ». Dans ce domaine, la communication est un élément stratégique dont les autorités et les institutions françaises doivent mieux tirer parti, au risque que le message de la réforme ne se dilue dans un contexte plus général de revendications à l'encontre de la France. La difficulté, et elle a été soulignée à juste titre par la Banque de France et le Trésor français, est que le discours français n'est souvent perçu que comme une défense par Paris de ses propres intérêts.

2. Un impératif d'évaluation du risque financier

Sans remettre en cause certains paramètres fondamentaux de la coopération monétaire entre la France et l'Afrique de l'Ouest, la réforme oblige à s'interroger sur ses conséquences sur les engagements français .

La réforme du franc CFA en Afrique de l'Ouest se traduira tout d'abord par une économie pour la France, certes d'ampleur limitée . La fermeture du compte d'opérations entraine en effet avec elle la fin des conditions avantageuses de rémunération pour les avoirs extérieurs nets déposés par la BCEAO auprès du Trésor au titre de l'obligation de centralisation de 50 % de ses réserves de change. La France a versé 40,6 et 40,4 millions d'euros à la BCEAO en 2018 et en 2019 au titre de la rémunération de ses avoirs extérieurs nets .

Tout en mettant fin à la centralisation des réserves de change, le projet de nouvel accord de coopération monétaire maintient la garantie de convertibilité illimitée et inconditionnelle assurée par la France . Cet apparent « décalage » s'explique par la mise en oeuvre de nouveaux mécanismes de remontées d'information pour permettre à la France d'avoir de la visibilité et de piloter son risque financier . Ces dispositifs seraient en outre plus souples et plus efficaces pour mesurer le niveau des réserves de change de la BCEAO et le risque d'appel en garantie. Ce n'est donc pas le maintien d'une « mainmise » française, comme les rapporteurs ont pu l'entendre, mais la contrepartie de l'octroi de la garantie de convertibilité en l'absence de centralisation des réserves et de représentants français dans les instances techniques de la BCEAO (hors période de crise).

3. Un impératif de clarification du rôle de l'Union européenne

Les rapporteurs n'ont eu de cesse, pendant leurs travaux, d'éclaircir le rôle que jouait ou que devrait jouer l'Union européenne dans ces accords monétaires . Le Conseil de l'Union européenne a reconnu, dans une décision du 23 novembre 1998, les trois accords de coopération monétaire, quelques semaines à peine avant le passage à l'euro. Il avait toutefois estimé que les institutions européennes devaient être régulièrement informées de la mise en oeuvre des accords monétaires et des modifications envisagées. Selon les informations obtenues par les rapporteurs, si les institutions européennes ont été consultées sur le nouvel accord de coopération monétaire avec les pays de l'UMOA, elles ont confirmé que le nouvel accord ne modifiait pas la nature ou la portée de l'engagement budgétaire de la France.

L'Union européenne pourrait toutefois être amenée à jouer un rôle plus important si les fondamentaux de la coopération monétaire étaient modifiés, à long terme . Pour certaines personnes auditionnées par les rapporteurs, ce serait un bon moyen de déplacer la coopération au niveau européen et de mettre un terme aux critiques qui regrettent un tête-à-tête exclusivement franco-africain.

C. LA RÉFORME DU FRANC CFA EN AFRIQUE DE L'OUEST : QUELS IMPACTS POUR LA CEMAC, LES COMORES ET À LONG-TERME POUR LA COOPÉRATION MONÉTAIRE EN AFRIQUE DE L'OUEST ?

1. Dans la Cemac et les Comores, une modernisation à encourager

Le 22 novembre 2019, lors d'un sommet extraordinaire à Yaoundé (Cameroun), et quelques semaines avant l'annonce officielle de la réforme du franc CFA de l'UMOA, les six pays de la Cemac ont décidé d'« engager une réflexion approfondie sur les conditions et le cadre d'une nouvelle coopération avec la France . À cet effet, ils ont chargé la Commission de la CEMAC et la BEAC de proposer, dans des délais raisonnables, un schéma approprié, conduisant à l'évolution de la monnaie commune ». Le Gouverneur de la BEAC a dans le même temps rappelé l'attachement de la zone aux principes de parité fixe et de convertibilité.

Les propositions pourraient donc porter sur la représentation française au sein des instances techniques de la BEAC, sur le niveau de l'obligation de centralisation des avoirs extérieurs nets de la BEAC auprès du Trésor français (voire sur sa disparition) ou aborder des thèmes plus symboliques, tels que le nom de la monnaie.

Dans les Comores, et d'après les informations dont disposent les rapporteurs, il n'y a pas de débat ouvert ou avancé sur une prochaine évolution du franc CFA , encore moins sur sa disparition.

2. La réforme du franc CFA en Afrique de l'Ouest,

Un choix s'offrait aux pays de l'UMOA, décideurs souverains, entre, d'une part, une réforme qui serait d'abord symbolique et, d'autre part, une réforme plus profonde qui aurait remis en cause certains mécanismes de la Zone franc pour mieux les adapter à leurs fondamentaux économiques. À court terme, c'est la première option qui l'a emporté : les États de l'UMOA sont attachés aux garanties que leur apporte la Zone franc, notamment en matière de stabilité macroéconomique et de convertibilité des devises.

Néanmoins, à moyen et long terme , rien ne dit que cette réforme ne constituera pas une première étape vers une remise en cause plus profonde des principes et mécanismes de la Zone franc (modification de la parité ou de l'arrimage). C'est d'ailleurs l'un de ses objectifs : devenir un levier pour une réforme plus approfondie de la coopération monétaire en Afrique de l'Ouest, autour du projet « eco » de la Cédéao .

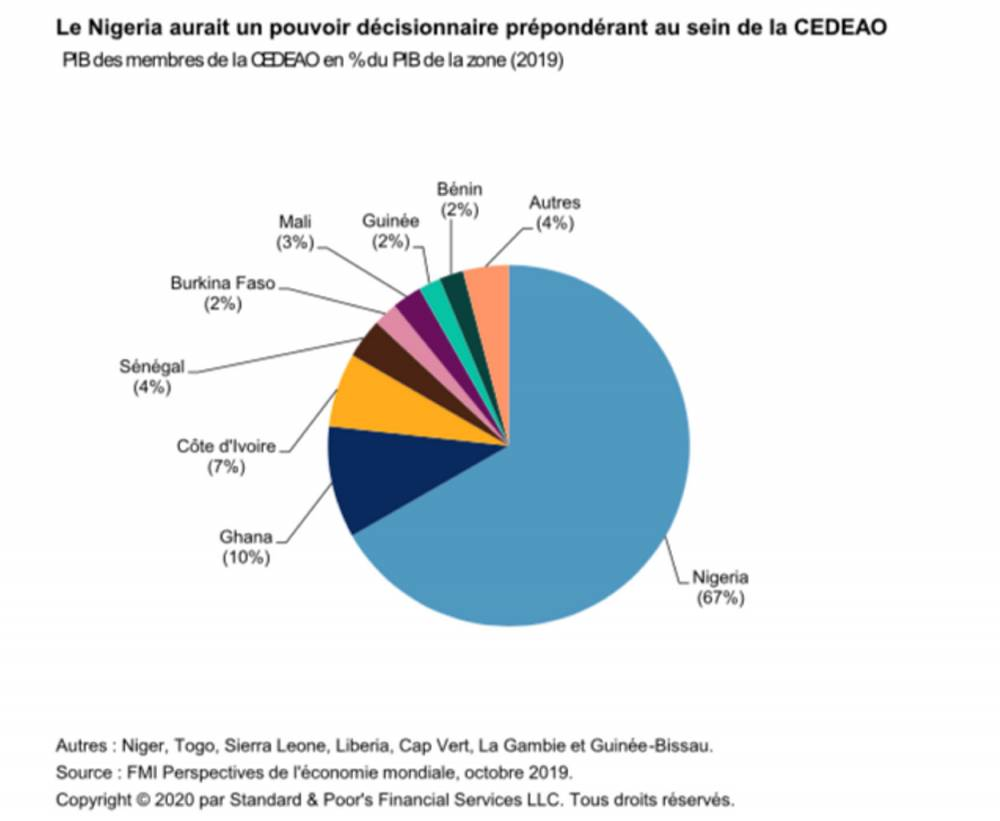

Toutefois, plusieurs facteurs font douter les rapporteurs de la réalisation, à court-terme, d'un tel projet : les réticences du Nigéria , poids politique et économique de la région et, plus généralement, les celles des pays anglophones ; l'ampleur des changements qui devraient être conduits sans trop déstabiliser les économies de la région (passage à un régime de change flexible, arrimage à un panier de devises) ; le défaut de convergence des pays de la Cédéao.

Forts des constats dressés sur la Zone franc, les rapporteurs préconisent d' accompagner la modernisation des accords de coopération monétaire . Ils considèrent également que la modification de l'accord monétaire avec l'UMOA n'est qu' une première étape vers un ajustement plus profond des mécanismes de fonctionnement de la Zone franc .

|

De ces premiers éléments de modernisation, les rapporteurs ont tiré plusieurs pistes de réflexion pour aller plus loin : - Sur l'aspect symbolique, s'engager à renommer la Zone franc, dont le nom est source de confusion sur sa nature et sur le rôle qu'y joue la France. - Accompagner la Cemac dans son projet de modernisation de sa coopération monétaire. - Renforcer les efforts de communication sur la réforme et montrer qu'elle pourra à terme servir de levier à une réforme plus profonde de la coopération monétaire en Afrique de l'Ouest. - Poursuivre les réflexions sur le rôle que devrait jouer l'Union européenne et, en particulier, la Banque centrale européenne dans ces accords de coopération monétaire. |

LES PRINCIPALES PROPOSITIONS DES RAPPORTEURS

A l'issue de leur mission de contrôle sur la Zone franc, débutée après l'annonce de la révision de l'accord de coopération monétaire entre les États membres de l'Union monétaire ouest-africaine (UMOA) et la France, les rapporteurs souhaitent proposer plusieurs pistes de réflexion pour poursuivre la nécessaire modernisation de la coopération monétaire en Zone franc . Ces propositions visent à la fois à prolonger le travail entamé depuis plusieurs décennies pour mettre fin aux symboles les plus irritants du franc CFA et à faire oeuvre de prospective , sur ce que pourrait être une réforme plus ambitieuse des mécanismes de la Zone franc :

1. Mieux encadrer la nomination par la France de représentants au sein des instances techniques des banques centrales de la Zone franc . Cela pourrait se faire en deux temps : d'abord réduire la part de la représentation française au sein de la Banque centrale des Comores (BCC) pour qu'elle devienne minoritaire, puis aller progressivement vers la nomination d'administrateurs indépendants , que ce soit au sein de la BCC ou au sein de la Banque des États d'Afrique centrale (BEAC). Les rapporteurs rappellent en effet que le nouvel accord de coopération monétaire avec les États de l'UMOA prévoit de mettre un terme à la représentation française au sein des instances techniques de la Banque centrale des États d'Afrique de l'Ouest.

2. Envisager de réduire à court-terme le niveau des réserves que doivent déposer auprès du Trésor la BEAC et la BCC . Dans l'UMOA, selon le nouvel accord de coopération monétaire, la mise en oeuvre de mécanismes de remontée d'informations ( reporting ) doit se substituer à l'obligation de centralisation, qui n'est plus le mécanisme le plus adéquat pour permettre à la France de piloter le risque financier que représente sa garantie de convertibilité. Si ce retour d'expérience est positif, et si les États de la BEAC et la BCC le souhaitent, prévoir de mettre fin à moyen terme à l'obligation de centralisation des réserves pour ces banques centrales et la remplacer par la mise en place de mécanismes de reporting .

3 . Engager une réflexion sur les bénéfices économiques que pourrait apporter un découplage des taux de parité du franc CFA d'Afrique de l'Ouest et du franc CFA d'Afrique centrale avec l'euro . Ces deux monnaies ne sont pas librement convertibles entre elles mais leur parité est identique, alors même que les caractéristiques économiques de ces deux zones monétaires sont différentes.

4. Accompagner les États membres de la Communauté économique et monétaire d'Afrique centrale (Cemac) dans leur projet de modernisation de leur coopération monétaire avec la France . Les chefs d'État et de Gouvernement ont confié à la Cemac et à la BEAC le soin d'émettre des propositions pour réformer leur accord de coopération monétaire. La France devra se tenir prête à soutenir ces changements et à les accompagner. Elle peut également se montrer force de propositions, par exemple pour mettre fin à l'obligation de centralisation des réserves et pour la mise en oeuvre de mécanismes de reporting .

5. S'engager à renommer la Zone franc, dont le nom est source de confusion sur sa nature et sur le rôle qu'y joue la France . Il pourrait par exemple être choisi de dissocier les trois entités (Comores, UMOA et Cemac), un nom unique étant source de malentendus, ou encore d'opter pour un nom plus neutre (par exemple « zone de coopération monétaire »).

6. Renforcer les efforts de communication sur la réforme en cours dans l'UMOA, qui pourrait à terme servir de levier à une réforme plus profonde des mécanismes de la coopération monétaire en Afrique de l'Ouest . Certes, les représentants des institutions françaises rappellent que le projet de monnaie unique (« eco ») dans la Communauté économique des États de l'Afrique de l'Ouest (Cédéao) demeure une échéance de long terme, mais il faut aussi entendre les dirigeants des États membres de l'UMOA, pour qui la réforme du franc CFA en Afrique de l'Ouest doit être une première étape vers la mise en oeuvre de l'eco-Cédéao.

7. Poursuivre les réflexions sur le rôle que devrait jouer l'Union européenne et, en particulier, la Banque centrale européenne dans ces accords de coopération monétaire et à plus long terme si les mécanismes fondamentaux de la Zone franc venaient à être modifiés.

PREMIÈRE PARTIE

LA ZONE FRANC : UN COMPTE DE CONCOURS FINANCIERS, TROIS MONNAIES, QUATRE PRINCIPES DE FONCTIONNEMENT ... MAIS DE MULTIPLES CONTROVERSES

Les rapporteurs tiennent tout d'abord à insister sur un point qui leur semble primordial : les principes et les mécanismes qui régissent la Zone franc sont malheureusement trop méconnus . Les controverses qu'elle suscite sont régulièrement minées d'idées reçues, difficiles à bousculer et dans lesquelles il est devenu complexe de démêler le vrai du faux .

Il est en effet dommageable que les gouvernements français successifs aient laissé « filer » ce sujet, qui a servi de point d'appui pour une contestation parfois bien plus large du rôle de la France en Afrique. Dans le débat public, la question du franc CFA se résume trop souvent à une approche binaire : les détracteurs du franc CFA en font un instrument de domination néocoloniale, ses défenseurs font souvent fi de considérations historiques ou symboliques inévitables.

I. MÉCONNUS, LES ACCORDS DE COOPÉRATION MONÉTAIRE LIANT LA FRANCE À QUINZE PAYS AFRICAINS SONT POURTANT INSCRITS DANS L'ARCHITECTURE BUDGÉTAIRE FRANÇAISE

Du fait de cette méconnaissance partagée et répandue des francs CFA, les rapporteurs estiment nécessaire de revenir sur la définition de la Zone franc et sur ce qu'elle recouvre concrètement . Loin d'être seulement un objet politique ou diplomatique, la Zone franc est d'abord un ensemble monétaire , défini par des accords de coopération qui trouvent une traduction dans l'architecture budgétaire française.

A. LA ZONE FRANC, UN TERME UNIQUE POUR DÉSIGNER TROIS ZONES MONÉTAIRES, RÉGIES PAR QUATRE PRINCIPES FONDAMENTAUX

1. La France est aujourd'hui liée par trois accords de coopération monétaire en Afrique

La Zone franc associe la France et quinze États d'Afrique subsaharienne , soit les Comores et quatorze pays regroupés dans deux unions monétaires distinctes, l' Union monétaire ouest-africaine (UMOA 1 ( * ) ) et la Communauté économique et monétaire de l'Afrique centrale (Cemac). La Zone franc, c'est également 183,4 millions d'habitants , pour un PIB d'environ 241,7 milliards de dollars en 2019 2 ( * ) .

Les trois zones monétaires de la Zone franc

Source : direction générale du Trésor, https://www.tresor.economie.gouv.fr/tresor-international/la-zone-franc

Trois accords monétaires distincts régissent la coopération de la France avec les États de l'UMOA, ceux de la Cemac et les Comores, ce qui se traduit par l'existence de trois monnaies distinctes : le franc de la Communauté financière africaine pour l'Afrique de l'Ouest (XOF), le franc de la Coopération financière pour l'Afrique centrale (XAF) et le franc comorien (KMF). Ainsi, contrairement à une idée communément répandue, les deux francs CFA, de parité identique, sont bien deux monnaies distinctes, non librement convertibles entre elles et pour lesquelles la coopération avec la France relève de textes juridiques différents.

|

La Banque centrale des États de l'Afrique de l'Ouest et la Banque centrale des États de l'Afrique centrale sont au coeur du fonctionnement de la Zone franc Se substituant respectivement à l'Institut d'émission de l'Afrique occidentale française et du Togo et à l'Institut d'émission de l'Afrique équatoriale et du Cameroun, la Banque centrale des États de l'Afrique de l'Ouest (BCEAO) et la Banque centrale des États de l'Afrique équatoriale et du Cameroun (BCEAEC) sont créées en 1959, leur siège se situant alors à Paris. Elles précèdent la constitution de leurs États membres en union monétaire et sont au coeur des accords monétaires de la Zone franc, avec la Banque centrale des Comores. À noter que la BCEAO et la Banque des États d'Afrique centrale (BEAC - elle se substitue à la BCEAEC) ne forment pas, contrairement à l'Eurosystème, un « système fédéral » de banques centrales, mais sont bien les banques centrales uniques de leur zone. Disposant de la forme juridique d'établissements publics internationaux, elles assurent les missions habituellement dévolues aux banques centrales : conduire et mettre en oeuvre la politique monétaire et la politique de change, gérer les réserves officielles de change des États membres, superviser les établissements de crédit, veiller à la stabilité des systèmes bancaire et financier, disposer du privilège exclusif d'émettre de la monnaie sur le territoire des États parties. |

Avec la création de l'Union monétaire ouest-africaine en 1962, qui compte originellement six pays (la Côte d'Ivoire, le Bénin, le Burkina Faso, la Mauritanie, le Niger et le Sénégal), l'accord monétaire conclu entre la France et l'UMOA se substitue aux accords monétaires bilatéraux préexistants.

Alors que le Togo rejoint l'UMOA en 1963, le Mali décide de s'en retirer. Il reviendra dans l'Union en 1984, et la Guinée-Bissau y entrera en 1997. L'accord monétaire ne sera modifié qu'une seule fois, le 4 décembre 1973, et sera marqué par le départ de la Mauritanie, qui quittera par association la coopération monétaire avec la France.

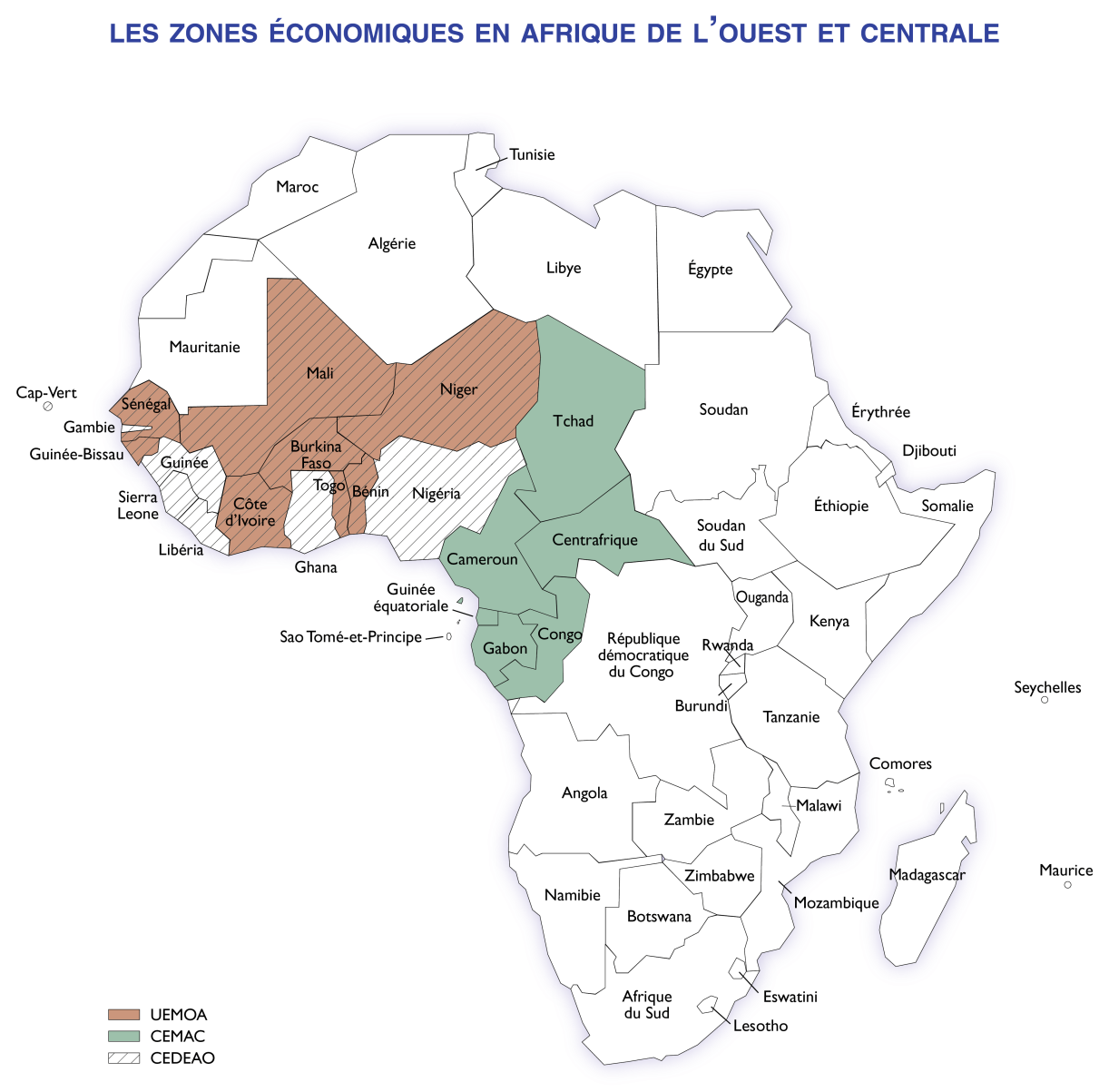

L'UMOA se compose donc aujourd'hui huit États membres. Elle ne doit pas être confondue avec la Communauté économique des États d'Afrique de l'Ouest (Cédéao). La Cédéao regroupe les huit États membres de l'UMOA ainsi que sept autres de leurs voisins ouest-africains qui ne font pas partie de la Zone franc et qui n'ont donc pas pour monnaie officielle le franc CFA (XOF).

Les zones économiques en Afrique de l'Ouest et centrale

Source : Banque de France, La réforme de la coopération monétaire avec l'UEMOA, 9 janvier 2020, https://www.banque-france.fr/sites/default/files/media/2020/06/09/z20-070_zf_2020_reforme-eco.pdf

La Convention de coopération monétaire entre les États de l'Afrique centrale est signée le 22 novembre 1972, elle deviendra la Convention régissant l'Union monétaire de l'Afrique centrale (UMAC) en 1996. Le 23 novembre 1972, la France et les États membres de la Banque des États de l'Afrique centrale signent une convention de coopération monétaire, qui n'a depuis jamais été modifiée. Aux cinq États constituant alors l'UMAC (Cameroun, République centrafricaine, Congo, Gabon, Tchad) s'est ajoutée la Guinée équatoriale en 1985.

Enfin, la signature de l'accord de coopération monétaire entre la République française et la République fédérale islamique des Comores est intervenue le 23 novembre 1979. Cet accord demeure également inchangé.

Les évolutions intervenues en matière de périmètre montrent que l'appartenance à la Zone franc n'est pas immuable : aux termes des accords de coopération monétaire, chaque État peut décider de mettre unilatéralement fin à ses engagements, l'accord demeurant alors en vigueur entre le garant (la France) et les autres parties prenantes. Cette condition est inscrite dans chacun des accords 3 ( * ) .

2. Les trois zones monétaires sont régies par quatre principes fondamentaux communs

Si la Zone franc désigne trois zones monétaires et trois monnaies différentes, son fonctionnement repose sur quatre principes fondamentaux partagés par les deux unions monétaires et par les Comores .

a) La parité fixe avec l'euro

Le premier principe est celui de la parité fixe avec l'euro 4 ( * ) , originellement avec le franc français (en 1945, un franc CFA valait 1,7 franc français).

|

L'évolution de la parité des francs CFA 1945 : un franc français = 0,588 franc CFA 1948 : un franc français = 0,5 franc CFA 1960 : introduction du nouveau franc français, un franc français = 50 francs CFA 1994 : dévaluation du franc CFA, un franc français = 100 francs CFA 1999 : arrimage du franc CFA à l'euro, un euro vaut 655,957 francs CFA Source : Banque centrale des États d'Afrique de l'Ouest, « Histoire du franc CFA », https://www.bceao.int/fr/content/histoire-du-franc-cfa |

Le taux de change n'a pas évolué depuis la dévaluation du 11 janvier 1994 (- 50 % pour les francs CFA et - 33 % pour le franc comorien). En effet, le passage du franc français à l'euro ne s'est pas accompagné d'une modification de la parité, qui a mécaniquement résulté du taux de conversion irrévocable entre l'euro et le franc français. Depuis 1999, un euro vaut donc 655,957 FCFA (XOF ou XAF) et 491,968 francs comoriens (KMF) .

b) La convertibilité illimitée en euros

Dans le cadre des accords de coopération monétaire, la France apporte une garantie de convertibilité illimitée et inconditionnelle des francs CFA et comorien en euros 5 ( * ) . Cela signifie que la France s'est engagée à répondre à toute demande de conversion des banques centrales de la Zone franc, notamment si un de leurs États membres ne peut pas assurer le paiement en devises de ses importations, la France garantissant le versement des sommes correspondantes en euros. La garantie n'est donc octroyée qu'aux banques centrales et pas à l'ensemble des porteurs (agents économiques ou États).

La BCEAO, la BEAC et la Banque centrale des Comores (BCC) peuvent alors se procurer les euros dont elles ont besoin en cas d'épuisement de leurs réserves de change. Cette garantie de convertibilité remplit un objectif essentiel : préserver la crédibilité de l'ancrage des monnaies de la Zone franc à l'euro . Mobilisée à plusieurs reprises dans les années 1980, la garantie n'a plus été utilisée depuis le début des années 1990 . Toutefois, sa simple existence lui permet de produire ses effets et d'assurer la crédibilité des francs CFA et comorien. Implicitement, elle protège les États de la Zone franc de la spéculation monétaire .

Les rapporteurs soulignent ici le glissement qui s'opère entre un accord dit « monétaire » mais qui se traduit concrètement par un engagement budgétaire de la part de la France . Du côté de la France, ce n'est donc pas une convention monétaire, le financement étant entièrement assuré par des fonds budgétaires. C'est donc le Trésor français qui octroie cette garantie, un crédit sans collatéral et sur des ressources qui ne sont pas monétaires. La Banque de France n'est pas impliquée dans ce dispositif mais apporte seulement son concours à l'État français pour analyser le risque représenté par cette garantie.

c) La mutualisation des réserves de change

En contrepartie de la garantie illimitée et inconditionnelle du Trésor français, les pays de la Zone franc doivent centraliser la totalité de leurs réserves de change officielles auprès de leur banque centrale qui, en retour, doit déposer un pourcentage de ces avoirs en devises sur un compte d'opérations ouvert auprès du Trésor français 6 ( * ) . Les rapporteurs estiment que l'introduction de cette contrepartie dans les accords des années 1970 se justifiait. C'était alors le moyen le plus opérationnel et le plus efficace pour que la France dispose d'une visibilité sur le niveau de réserves de chacune des banques centrales et qu'elle s'informe du risque financier représenté par la garantie. Comme l'a rappelé lors d'une interview le directeur national de la BCEAO pour le Sénégal, il est « normal que la personne qui donne la garantie cherche à couvrir sa garantie » 7 ( * ) .

Le minimum des avoirs extérieurs nets que les banques centrales doivent obligatoirement déposer auprès du Trésor a été modifié en 2005 pour la BCEAO et en 2007 pour la BEAC, passant de 65 % à 50 %. Il demeure de 65 % pour la Banque centrale des Comores. D'après les informations transmises aux rapporteurs et aux données figurant dans le compte général de l'État, les banques centrales choisissent parfois de déposer auprès du Trésor un montant de réserves bien supérieur à leurs obligations. À titre d'exemple, alors que le Fonds monétaire international (FMI) estime que le volume des réserves de l'UMOA est d'environ 14,7 milliards d'euros à la fin de l'année 2019, la BCEAO dispose d'environ neuf milliards d'euros sur son compte d'opérations. Il est impossible d'avoir une vision à l'euro près du montant des dépôts des banques centrales de la Zone franc du fait de leur variation quotidienne , en fonction des besoins des économies. Dans les documents budgétaires, ce montant est donc arrêté et estimé annuellement.

Il s'agit de dépôts à vue en euros et ces avoirs demeurent librement accessibles , en fonction des besoins des États, des entreprises et des ménages de chacune des zones. Ces dépôts sont sécurisés et rémunérés , selon les conditions prévues dans les accords de coopération monétaire. Comme cela sera rappelé lors de l'analyse des critiques adressées au franc CFA, dans le contexte actuel de faiblesse des taux, ces conditions de rémunération sont aujourd'hui très favorables, du fait de l'inscription d'un taux plancher de 0,75 % pour les sommes devant obligatoirement être déposées auprès du Trésor par la BCEAO et la BEAC, et de 2,5 % pour la Banque centrale des Comores (BCC) .

Ces avoirs bénéficient en outre d'une garantie de change : en cas de dépréciation de l'euro par rapport aux principales devises (soit par rapport au panier de devises internationales qu'est le droit de tirage spécial [DTS]), la France compense financièrement la perte de change des dépôts des banques centrales.

|

La garantie de change des avoirs extérieurs nets

déposés par

Les gains ou pertes de change générés par les variations de la valeur de l'euro par rapport au droit de tirage spécial sont retracés quotidiennement dans une comptabilité annexe pour chaque banque centrale. Les gains nets cumulés au fil des ans couvrent les pertes de change constatées. La garantie de l'État n'est donc activée que si le solde, arrêté le 30 juin de chaque année, est négatif. Le compte d'opération de la banque centrale concernée est alors crédité à due concurrence par le Trésor français. La BCEAO et la BEAC ont mis en place un mécanisme de plafonnement annuel, afin de lisser les paiements dus par la France en cas de dépréciation significative et durable de l'euro : le montant des versements est réduit si l'euro s'apprécie postérieurement à l'activation de la garantie. Entre le 30 juin 2018 et le 30 juin 2019, l'euro s'est déprécié de 1,24 % par rapport au DTS, soit des pertes de change évaluées à 89,6 millions d'euros. Cela n'a pas conduit à un appel des garanties de change. En effet, au 31 décembre 2019, le solde global des comptes de réévaluation était positif (environ 459 millions d'euros).

Source : Compte général de

l'État, 2019 (p. 128)

https://www.performance-publique.

|

d) La liberté des transactions courantes et des mouvements de capitaux

Le quatrième principe est celui de la liberté des transactions courantes et des mouvements de capitaux, qui ne vaut toutefois que pour les transactions internes à chacune des zones monétaires constituant la Zone franc (UEMOA, Cemac et Comores). Les banques centrales de chacune de ces zones peuvent donc instituer un contrôle de change pour les opérations avec les pays non membres de la zone monétaire et il n'y a pas de libre convertibilité des monnaies de la Zone franc entre elles. Parler de « franc CFA » est donc un abus de langage, ce n'est pas une monnaie unique, mais il existe bien deux francs CFA 8 ( * ) , en plus du franc comorien.

3. Partie aux accords de coopération monétaire, la France dispose de représentants dans les instances techniques des trois zones monétaires

Sans que cela ne soit un principe fondamental du fonctionnement de la Zone franc, la présence de représentants nommés par la France au sein des instances techniques de la BCEAO, de la BEAC et de la BCC est prévue par les accords de coopération monétaire, ainsi que par les statuts des banques centrales 9 ( * ) . Comme cela a été souligné lors de l'audition conjointe de la Banque de France et de la direction générale du Trésor, cette présence s'explique par le rôle de garant joué par la France, partie aux accords de coopération monétaire.

La France est représentée dans trois instances techniques de la BCEAO et de la BEAC : les conseils d'administration des banques centrales, les conseils de politique monétaire et les autorités de supervision bancaire des unions monétaires. Le conseil d'administration est chargé des questions relatives à la gestion de la banque centrale de chacune des zones, tandis que le comité de politique monétaire est chargé de définir la politique monétaire au sein de la zone. En revanche, et les rapporteurs considèrent que cela est tout à fait naturel et logique, la France ne participe pas aux instances politiques (conférences des chefs d'État et de Gouvernement, conseil des ministres).

La présence de la France demeure plus marquée au sein de la Banque centrale des Comores puisqu'elle nomme la moitié des membres du conseil d'administration. Ce conseil d'administration assume les tâches dévolues par dans la BCEAO et la BEAC au comité de politique monétaire et au collège de supervision bancaire.

Les personnalités qualifiées nommées par la France, par l'intermédiaire du ministre de l'économie et des finances, peuvent par exemple provenir de la direction générale du Trésor ou de la Banque de France.

B. LES ACCORDS DE COOPÉRATION MONÉTAIRE, UNE TRADUCTION DIRECTE DANS L'ARCHITECTURE BUDGÉTAIRE FRANÇAISE

1. Les accords de coopération monétaire trouvent leur pendant budgétaire dans un compte de concours financiers, non doté en crédits

Créé par l'article 46 de la loi de finances pour 2006 10 ( * ) , le compte de concours financiers « Accords monétaires internationaux » est le pendant budgétaire des accords de coopération monétaire conclus entre la France et les quinze pays précités 11 ( * ) . Il se compose de trois programmes , pour chaque accord monétaire : « relations avec l'Union monétaire ouest-africaine » (P811), « relations avec l'Union monétaire d'Afrique centrale » (P812), « relations avec l'Union des Comores » (P813).

Ce compte peut sembler, de prime abord, d'un intérêt limité, puisque cela fait maintenant plusieurs années qu'il n'est pas doté de crédits budgétaires et qu'il ne fait l'objet d'aucun rapport annuel de performance 12 ( * ) . Il est pourtant essentiel : il permet de retranscrire l'engagement budgétaire assumé par la France au titre de la garantie de convertibilité . Le risque d'appel en garantie étant très faible, le rapporteur spécial approuve chaque année dans son rapport budgétaire sa non dotation en crédits, tout en rappelant que ce compte de concours financiers constitue la clé de voûte des accords de coopération monétaire 13 ( * ) .

C'est bien le fait que le risque d'appel soit extrêmement faible qui justifie l'absence de crédits et non, comme ont pu l'affirmer certains observateurs 14 ( * ) , une réticence de la France à apporter sa garantie . Bien que les garanties soient de nature différente, une logique similaire préside la dotation du programme 114 « Appels en garantie » de la mission « Engagements financiers de l'État » : le montant des crédits inscrits en loi de finance initiale, évaluatif, dépend de l'appréciation du risque d'appel en garantie. Comme Olivier Vallée, économiste, l'a expliqué lors de son audition, il y a toujours eu des difficultés, dans le débat public, à appréhender ce que signifiait une garantie : les détracteurs du franc CFA voient à tort dans le « 0 » inscrit sur la ligne budgétaire du compte de concours financiers le refus par la France d'assumer la garantie qu'elle octroie dans le cadre des accords de coopération monétaire.

Lors de son audition, Mario Giro, ancien vice-ministre des Affaires étrangères et de la Coopération internationale dans le gouvernement italien, a souligné l'écart entre cette « petite ligne du budget en France » et ce « sujet énorme et très symbolique en Afrique », un sentiment partagé par les rapporteurs.

2. Au sein de la direction générale du Trésor et de la Banque de France, quelques effectifs sont dédiés à la gestion de la coopération monétaire avec la Zone franc

Au-delà du compte de concours financiers, les rapporteurs se sont également intéressés aux autres conséquences budgétaires de la Zone franc, notamment au regard des effectifs consacrés à cette mission. Si d'autres services des ministères économiques et financiers peuvent être mobilisés par la gestion de la coopération monétaire (Agence France Trésor, contrôleur budgétaire et comptable ministériel), ce sont surtout la Banque de France et le Trésor qui gèrent cette coopération monétaire :

- au sein de la direction générale des statistiques, des études et de l'international de la Banque de France, un service constitué de sept économistes est dédié à la Zone franc et au Développement. C'est ce service qui gère la coopération monétaire. La partie institutionnelle de cette activité est financée par l'État dans le cadre d'une convention de services signée entre la Banque de France et le ministère de l'économie le 29 mars 1994 et révisée le 16 juin 2011 ;

- au sein du Trésor, la gestion de la coopération monétaire est assurée par une partie du service des affaires multilatérales et du développement (SAMD). Cela représente environ trois à quatre équivalents temps pleins (ETP).

Si la nature du dialogue avec l'UMOA devrait être modifiée par la réforme annoncée du franc CFA en Afrique de l'Ouest, le volume des effectifs dédiés à la gestion de la coopération monétaire ne devrait pas évoluer, compte tenu de la poursuite des relations avec la BCEAO et du maintien des activités traditionnelles pour la zone Cemac et pour les Comores.

3. Les réserves de change des banques centrales de la Zone franc sont rémunérées à un taux aujourd'hui avantageux

Les rapporteurs ont rappelé que les dépôts des banques centrales de la Zone franc sur leur compte d'opération au Trésor français étaient rémunérés aux taux plancher de 0,75 % (BCEAO et BEAC) et de 2,5 % (BCC) pour la part de ces avoirs soumis à l'obligation de centralisation auprès du Trésor.

|

La rémunération des avoirs

extérieurs nets déposés par la BCEAO,

Pour la BCEAO et la BEAC, les règles sont les suivantes : - une rémunération au taux de facilité de prêt marginal de la Banque centrale européenne (aujourd'hui 0,25 %) pour la part des avoirs devant obligatoirement être déposés auprès du Trésor (50 %), avec un taux plancher de 0,75 %. C'est ce taux qui s'applique actuellement ; - une rémunération au taux principal des opérations de refinancement de la BCE pour la part des avoirs ne rentrant pas dans l'obligation de dépôt, soit 0 % aujourd'hui. Pour la BCC, les règles sont les suivantes : - une rémunération au taux de facilité de prêt marginal de la Banque centrale européenne (BCE) pour la part des avoirs devant obligatoirement être déposés auprès du Trésor (65 %), avec un taux plancher de 2,5 %. C'est ce taux qui s'applique actuellement ; - une rémunération au taux principal des opérations de refinancement de la BCE pour la part des avoirs ne rentrant pas dans l'obligation de dépôt, soit 0 % aujourd'hui. Source : Cour des comptes, note d'analyse de l'exécution budgétaire 2019, « Gestion de la dette et de la trésorerie de l'État », https://www.ccomptes.fr/system/files/2020-04/NEB-2019-Gestion-dette-et-tresorerie-Etat.pdf |

Le compte de commerce « Gestion de la dette et de la trésorerie de l'État » retrace dans sa section 1 les opérations budgétaires relatives à la gestion de la dette et de la trésorerie. Cette section est équilibrée par des versements de crédits du budget général (programme 117 « Charge de la dette et trésorerie de l'État » de la mission « Engagements financiers de l'État »). En 2019, la rémunération des dépôts de l'ensemble des correspondants du Trésor s'est élevée à 177 millions d'euros, dont 62,6 millions d'euros en 2019 pour les banques centrales africaines 15 ( * ) .

II. II. AU-DELÀ DE CONSIDÉRATIONS STRICTEMENT ÉCONOMIQUES, LA FAÇON DE PERCEVOIR LE FRANC CFA, SES AVANTAGES ET SES INCONVÉNIENTS, EST FORTEMENT AFFECTÉE PAR SON HISTOIRE ET SON ORIGINE COLONIALE

Deux facteurs sont de nature, pour les rapporteurs, à alimenter les idées reçues sur le franc CFA : une connaissance parfois approximative de la Zone franc et une dominance idéologique , où les considérations historiques et symboliques l'emportent sur les considérations économiques. Lors de son audition, Mario Giro a évoqué à juste titre l'irruption d'une « géopolitique des émotions ». Force est de reconnaître que l'origine coloniale du franc CFA a irrémédiablement affecté son appréciation .

C'est pour cela que les rapporteurs jugent essentiel de revenir une à une sur les idées reçues qui circulent à propos du franc CFA. Ils le répètent, l'objectif n'est pas de défendre coûte que coûte les accords de coopération monétaire, mais de présenter l'ensemble des opinions et des réflexions qu'ils ont entendues et lues, si peu qu'elles soient étayées 16 ( * ) , ainsi que les fruits de leurs propres lectures et recherches.

A. LE FRANC CFA, ENTRE HÉRITAGE COLONIAL ET LEVIER D'INTÉGRATION MONÉTAIRE ET ÉCONOMIQUE EN AFRIQUE

1. Officiellement créé en 1945, le franc CFA est d'abord le « franc des colonies françaises d'Afrique »

Le franc CFA est officiellement créé le 26 décembre 1945 , après la ratification par la France des accords de Bretton Woods et sa première déclaration de parité au FMI. CFA signifie alors « franc des colonies françaises d'Afrique » et c'est la caisse centrale de la France d'Outre-mer qui est chargée, jusqu'en 1959, de son émission.

L'apparition de la Zone franc est toutefois plus ancienne et date des décrets du 28 août et des 1 er et 9 septembre 1939 . L'objectif est alors clair. Il s'agit de protéger l'économie française des instabilités dues à la Seconde Guerre mondiale et, en particulier, de se protéger de la fuite des capitaux : « un strict contrôle des changes et l'inconvertibilité du franc est alors imposé à l'extérieur d'un espace géographique qui inclut la France métropolitaine, ses départements d'outre-mer et ses colonies africaines et asiatiques. La Zone franc est créée » 17 ( * ) . La Zone franc n'a pas disparu avec les indépendances, même si certains États décidèrent de la quitter , à l'image du Liban, du Maroc, de la Tunisie, de l'Algérie ou encore de la Guinée.

La coopération monétaire aujourd'hui organisée en Zone franc relève donc originellement d'un choix politique exclusivement assumé par la France. Néanmoins, après les indépendances, la majorité des pays qui en étaient membres a décidé de conserver cette organisation.

Au cours de leurs auditions et de leurs travaux, les rapporteurs ont pu relever que le contexte de création des francs CFA et son effet sur les imaginaires collectifs perdurent encore aujourd'hui et affectent fortement la manière de percevoir la coopération monétaire avec la France .

Les rapporteurs soulignent toutefois qu'au-delà de la modification de sa dénomination, plusieurs changements ont été progressivement apportés au franc CFA et à l'architecture institutionnelle de la Zone franc (cf. infra ). D'après les réponses apportées au questionnaire des rapporteurs, un comité a par exemple été supprimé, le comité monétaire de la Zone franc. Le décret n° 52-154 du 5 février 1952 avait en effet créé un comité technique de coordination en application des dispositions de l'article 30 de la loi n° 51-592 du 24 mai 1951 18 ( * ) . Si ce comité n'existe plus, le décret n'a toujours pas été abrogé. Au regard de l'objectif de simplification des normes, et pour des raisons symboliques, les rapporteurs considèrent que ce décret devrait être abrogé .

2. Dans les années 1960, le franc CFA sert de levier aux processus d'unification monétaire et économique en Afrique

L'histoire de la construction monétaire autour du franc CFA se conçoit à rebours de ce que nous avons pu connaître avec l'Union européenne : d'abord une monnaie commune (1945) puis, une quinzaine d'années plus tard, les deux banques centrales des États de l'Afrique de l'Ouest (BCEAO) et des États de l'Afrique centrale (BEAC) (1959) et, enfin, la création de l'Union monétaire des États d'Afrique de l'Ouest (UMOA) et de l'Union monétaire des États d'Afrique centrale. Ces trois cercles, aujourd'hui intrinsèquement liés, se sont donc construits séparément, par étape. Chacune de ces unions s'est ensuite dotée de nouvelles institutions, à l'image de la Banque ouest-africaine de développement (BOAD), créée en 1973 et de la Banque de développement économique d'Afrique centrale (BDEAC), créée en 1975.

La Cemac et l'UEMOA font ainsi partie des quatre zones monétaires qui existent dans le monde , avec la zone euro et l'Organisation des États de la Caraïbe orientale (OECO) 19 ( * ) . Disposer d'une monnaie commune a logiquement servi de levier et de support aux processus d'intégration régionale en Afrique.

|

Les avantages et les inconvénients d'une monnaie unique Selon la littérature économique, l'instauration d'une monnaie unique au sein d'une union économique permet de réduire les coûts de transaction, ce qui doit en retour favoriser le développement des échanges au sein de chacune des zones et par là-même leur développement. Ces avantages sont décrits par Robert Mundell dans son article de 1961 sur les zones monétaires optimales, où il rappelle également que le coût d'un tel choix monétaire est de renoncer au taux de change entre les pays adhérents. Les fluctuations du taux de change permettent en effet d'absorber les chocs asymétriques. Résultat, les bénéfices liés à l'adoption d'une monnaie commune dépendent de l'intégration économique des pays de la zone (par exemple la libre circulation des facteurs de production), ainsi que de la fréquence et de l'importance des chocs asymétriques qui affectent les pays membres. |

Ces unions se sont progressivement approfondies au fil des ans . Créée en 1962, l'Union monétaire ouest-africaine (UMOA) a été renforcée par un traité rénové signé le 14 novembre 1973. Vingt ans plus tard, deux traités sont signés afin de renforcer la coopération économique au sein de chacune de ces zones monétaires : le traité constitutif de l'Union économique et monétaire ouest-africaine (UEMOA) le 10 janvier 1994 à Dakar (Sénégal) et le Traité instituant la Communauté économique et monétaire de l'Afrique centrale (Cemac) le 16 mars 1994 à N'Djamena (Tchad).

En parallèle, dans les années 1970, les accords de coopération monétaire signés avec les unions monétaires se substituent aux accords bilatéraux , tout en amorçant une première phase de modernisation de règles et de principes qui dataient des années 1950 . Cette modernisation poursuit un double objectif : tenir compte des évolutions intervenues avec les indépendances et accroître le rôle des pays africains dans les instances de la Zone franc . Comme l'ont rappelé les représentants de la Banque de France et du Trésor français aux rapporteurs, trois modifications, à la fois symboliques et structurelles, ont été apportées aux accords de coopération monétaire :

- l' adoption de nouveaux statuts pour les banques centrales , accompagnée d'une réforme de la gouvernance des instituts d'émission ;

- un effort de recrutement en matière de personnel , avec la mise en oeuvre d'une politique de formation et de promotion des futurs cadres des instituts d'émission (on parle alors « d'africanisation ») ;

- le transfert des deux sièges de la BEAC et de la BCEAO de Paris à Yaoundé (Cameroun) en 1977 et Dakar (Sénégal) en 1978 .

3. La dévaluation du 11 janvier 1994 est vécue comme un coup brutal porté par la France aux populations et aux États d'Afrique de l'Ouest et d'Afrique centrale

Parmi les éléments qui ont marqué l'histoire du franc CFA, plusieurs personnes auditionnées par les rapporteurs ont insisté sur la dévaluation du 11 janvier 1994 , particulièrement mal vécue par les pays de la Zone franc et par leurs populations . Elle s'est traduite par une perte de pouvoir d'achat pour des populations déjà pauvres, par l'augmentation de l'endettement et par l'aggravation des déficits des balances courantes, le tout dans un contexte déjà marqué par une fuite des capitaux et un ralentissement brutal des investissements productifs, du fait des incertitudes pesant sur le maintien de la parité entre les francs CFA et le franc français.