SECONDE PARTIE

LES PRODUITS

ÉMIS PAR SYNDICATION NE PEUVENT CONSTITUER UNE SOLUTION

« MIRACLE » À LA HAUSSE DE LA DETTE PUBLIQUE

Après une présentation de la syndication et des circonstances dans lesquelles plusieurs des principaux émetteurs souverains y ont recours, il en est désormais proposé un bilan, pour l'ensemble des acteurs impliqués, et qui ne peut simplement tenir compte du coût « comptable » de ces émissions pour l'État et des gains qu'elles procurent aux spécialistes en valeur du Trésor. Le déroulé de ces opérations, dans de très bonnes conditions, a par ailleurs alimenté les interrogations sur la possibilité de recourir à des produits innovants, telles les obligations thématiques, ou à des titres de très long terme, pour traiter de l'augmentation de la dette publique. Le rapporteur spécial considère que ces propositions s'appuient pour partie sur une lecture déformée des modalités de gestion de la dette publique et que, loin d'être des remèdes « miracles », elles emportent avec elles de nombreuses fragilités.

I. LA SYNDICATION, UNE TECHNIQUE D'ÉMISSION QUI DOIT RESTER MINORITAIRE ET RÉSERVÉE AU LANCEMENT DE PRODUITS INNOVANTS OU DE TITRES DE TRÈS LONG-TERME

Le rapporteur spécial fera ici siens les termes de Jean-Michel Boucarut, directeur de la mise en oeuvre de la politique monétaire à la Banque de France, le processus de syndication « n'est pas « intrinsèquement » meilleur qu'un processus d'adjudication, mais il s'avère peut-être plus adapté dans des cas particuliers » .

A. PLUS ADAPTÉES POUR LANCER DES PRODUITS PARTICULIERS, LES SYNDICATIONS REPRÉSENTENT TOUTEFOIS UNE SOURCE D'INCERTITUDES ET DE CONTRAINTES PLUS FORTES QUE LES ADJUDICATIONS

Les syndications présentent indéniablement des avantages, qui résident notamment dans la transparence du processus pour l'émetteur : ce dernier vend au prix qu'il a fixé et connait les investisseurs qui viennent souscrire aux titres émis. La syndication permet également à l'émetteur d'optimiser la distribution des titres, en privilégiant par exemple des investisseurs de long-terme, tout en offrant un haut niveau de liquidité dès le début de l'opération. Les échanges directs entre l'émetteur et les investisseurs finaux sont en outre de nature à permettre d'élargir la base des investisseurs et de donner à la transaction le prix le plus compétitif possible . En effet, en théorie, le prix obtenu lors d'une syndication correspond au prix marginal, soit à celui qui assure l'équilibre entre l'offre et la demande 38 ( * ) . Enfin, l'émetteur se retrouve délié des contraintes de calendrier , propres aux adjudications.

Toutefois, et c'est ce qui explique que ces opérations soient minoritaires parmi les grands émetteurs souverains, les syndications admettent également des limites et des inconvénients pratiques . Lors de son audition, Anthony Requin, directeur de l'AFT, a ainsi expliqué que les adjudications étaient plus rapides à conduire et, surtout, moins « nerveuses » que les syndications.

De surcroît, et en dépit du cadre théorique qui inviterait à considérer que les syndications permettent d'obtenir le « juste prix », les échanges entre l'État et les SVT se caractérisent par des asymétries d'informations , que ce soit sur les clients intéressés, sur leur désir réel d'acquisition ou encore sur leur prix limite 39 ( * ) . Ces éléments limitent les marges de manoeuvre du Trésor, y compris pour définir le « juste prix » du titre.

1. Un rapport de force et une négociation en situation d'informations imparfaites et incomplètes

Une première contrainte provient du fait que les syndications, en dépit de la transparence du processus souvent mise en avant, sont une source majeure d'incertitudes . Cette limite provient de la caractéristique même de la syndication, soit la confrontation directe entre l'émetteur et les investisseurs finaux, à l'origine d'un « rapport de force » entre ces deux grandes catégories d'acteurs. Or, la minimisation de la prime d'émission, et donc l'émission au taux le plus favorable pour le contribuable, suppose une appréciation correcte de ce rapport de force. C'est d'autant plus difficile que la valeur théorique d'un titre n'est pas perçue de la même façon d'un investisseur à l'autre .

En effet, à chaque fois que l'émetteur prend la décision de resserrer le prix offert d'un point de base, il peut y avoir une appréhension sur les effets de cette action sur la demande, avec le risque, en baissant trop le prix offert, de faire fuir les investisseurs et de provoquer un dégonflement du livre d'ordres de nature à mettre en risque la taille cible de levée de fonds associée à l'opération, avec le danger d'envoyer un mauvais signal aux investisseurs présents. Ceux-ci pourraient en effet en déduire soit que le prix proposé par l'investisseur est définitivement trop bas, et qu'ils payent donc plus cher un produit que d'autres ne sont pas prêts à payer à ce prix, avec un risque ensuite pour l'attractivité de ces titres sur le marché secondaire, soit que l'opération est trop fragile, avec des conséquences négatives sur la perception et la crédibilité de l'émetteur.

Ainsi, si l'émetteur peut accepter de perdre quelques

investisseurs à chaque fois qu'il resserre le prix offert, il ne peut

pas prendre le risque de voir le livre d'ordres se vider, ce serait une grave

erreur réputationnelle, le

risque d'image

d'une telle

situation étant très élevé. La France ne s'est

toutefois jamais retrouvée dans une telle situation, les ratios de

couverture étant au contraire extrêmement élevés (11

fois plus que le montant souscrit pour l'OAT 0,50 % 25 mai 2072 et 5 fois plus

pour

l'OAT verte 0,50 % 25 juin 2044). Cette situation témoigne

aussi de l'expertise de l'AFT, qui doit parvenir à piloter de

manière suffisamment fine le prix dans l'intérêt du

contribuable, tout en veillant à ne pas dégrader la perception

par les marchés de la qualité de la signature française.

L'émetteur doit par ailleurs préserver la qualité du livre d'ordres . Il ne faut pas qu'il se retrouve, pour avoir trop resserré le prix, seulement avec des investisseurs dits « en valeur relative », c'est-à-dire des investisseurs qui, au moment où ils achètent un titre, en vendent un autre, en particulier le titre de référence utilisé pour l'opération. Si un tel phénomène se produisait, le prix pourrait s'effondrer et le taux augmenter très rapidement. Dès lors , il s'agit non seulement, pour l'AFT, de trouver le juste prix, qui préserve dans le même temps les intérêts du contribuable et une couverture suffisante de son offre, mais également de trouver le prix permettant d'assurer le placement et la liquidité des titres .

2. Une prime d'émission pour les investisseurs

Un deuxième inconvénient réside dans le fait que la concurrence entre les acquéreurs est moins marquée dans une syndication que dans une adjudication (à prix multiples), et donc son bénéfice moins lisible pour l'émetteur .

Les syndications se traduisent, comme cela fut rappelé, par une concession sur le prix en faveur des investisseurs, du fait de la difficulté pour l'émetteur à estimer très exactement la valeur théorique d'un titre, afin de limiter les risques lors du resserrement du taux. Cette concession de prix est toutefois faible pour les émetteurs les plus expérimentés et ceux qui bénéficient des meilleurs notations, de l'ordre d'1 à 2 points de base 40 ( * ) . Son appréciation est par ailleurs difficile et dépend de plusieurs facteurs. Elle s'appuie soit sur ce que serait la valeur théorique du titre émis par rapport au taux de titres proches, soit sur l'évolution de l'écart de taux entre l'opération et le titre de référence utilisé pour cette opération.

3. L'absence d'un calendrier prédéterminé

Un troisième inconvénient réside dans le fait que les syndications ne répondent pas, par définition, à un calendrier précis, au contraire des adjudications . Ce qui peut s'avérer être un avantage, avec le choix de la bonne fenêtre d'opportunité pour l'exécution de l'opération syndiquée, peut également se révéler être une contrainte. Ainsi, dès que l'émetteur communique son attention d'émettre une nouvelle OAT par syndication à un instant et à un taux donnés, chacun de ces éléments devient sujet à commentaires et interprétations sur les motivations de l'émetteur. Le marché peut par exemple se demander si l'émetteur n'anticipe pas de mauvaises nouvelles.

A contrario , le calendrier fixe et prédéterminé des adjudications participe de la neutralité de l'émetteur et permet d'éviter une éventuelle « décote de précaution ». La transparence et la prévisibilité des opérations sont deux avantages de nature à accroître l'efficacité et la liquidité des marchés secondaires si bien qu'à long-terme, le calendrier prédéterminé des adjudications présente un avantage, hors émission de produits innovants ou de très long terme, à la fois pour l'émetteur - et donc le contribuable - et pour les SVT et les investisseurs 41 ( * ) . En l'absence de ce caractère transparent et prévisible, si l'émetteur se conduisait de façon trop opportuniste, une prime liée à l'incertitude de son comportement serait appliquée aux émissions 42 ( * ) .

Or, et il faut bien le rappeler, ces contraintes qui pèsent sur l'émetteur - le choix des titres, de la fenêtre temporelle, le contrôle du prix et du volume émis - sont aussi des décisions qui participent du bon déroulé d'une syndication, au bénéfice des SVT eux-mêmes qui jouent, dans ces opérations, le rôle de garant.

4. Des opérations chronophages

Les syndications sont enfin des opérations chronophages : la préparation d'une opération syndiquée demande de nombreux entretiens préalables avec les SVT, un travail d'analyse interne, une procédure administrative particulière avec l'autorisation du directeur général du Trésor et l'élaboration des contrats de prise ferme, autant d'étapes à comparer à la réunion d'une heure et demie prévue pour chaque adjudication 43 ( * ) . L'exécution de l'opération syndiquée elle-même s'établit sur deux jours, contre une heure environ pour une adjudication.

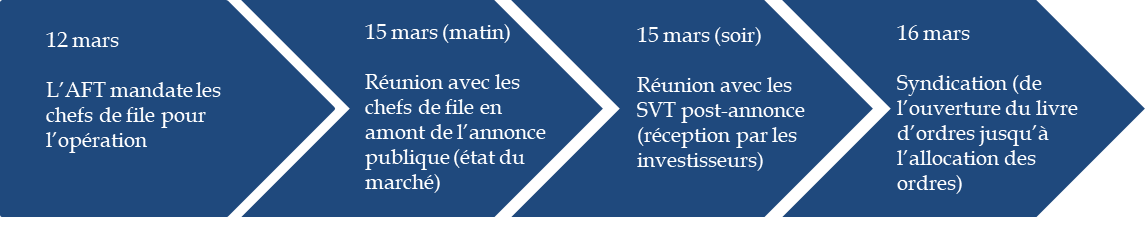

Préparer une syndication : un exemple

avec l'OAT verte 0,50 % 25 juin 2044

Source : commission des finances du Sénat, d'après les éléments transmis en réponse au questionnaire du rapporteur spécial

5. Les adjudications, un processus éprouvé qui demeure le plus adapté pour la très grande majorité des émissions françaises

Le processus d'adjudication est un processus

éprouvé, qui n'a par ailleurs connu

aucun

dysfonctionnement depuis le début de la crise sanitaire et

économique a

u mois de mars 2020

,

tant d'un

point de vue technique que financier, comme l'a rappelé lors de son

audition

Jean-Michel Boucarut, directeur de la mise en oeuvre de la

politique monétaire à la Banque de France. Le retour

d'expérience a ainsi été très positif sur

l'année 2020, au cours de laquelle le processus s'est

déroulé sans aucune secousse ou incident, la demande

relayée par les SVT s'étant par ailleurs maintenue.

La syndication requiert par ailleurs une expertise particulière de la part des gestionnaires de la dette publique et l'entretien de liens étroits avec les SVT et les investisseurs finaux. Conserver ce même niveau d'expertise est aussi l'une des raisons pour lesquelles le rapporteur spécial considère que la France doit continuer d'utiliser ce processus d'émission de titres, en le réservant aux lancements de produits innovants ou de titres sur des maturités très élevées, pour lesquels l'émetteur doit en découvrir le prix. C'est d'autant plus le cas que c'est un instrument utile et rapidement mobilisable en cas de hausse brutale du besoin de financement, qui apporte souplesse et flexibilité en cas de circonstances exceptionnelles.

Observation n° 1 : le rapporteur spécial considère qu'aucune raison ne justifie aujourd'hui de revenir sur le choix opéré par la France depuis les années 1980 en faveur des adjudications, à l'instar des plus grands émetteurs souverains. Le processus de syndication n'est pas intrinsèquement meilleur, bien qu'il soit plus adapté dans des cas particuliers. Trois peuvent être distingués : le lancement de produits innovants, le lancement de nouvelles OAT sur des maturités très longues et l'émission d'un montant élevé de titres en cas de crise et de hausse brutale du besoin de financement.

* 38 Pour reprendre les éléments transmis par le directeur général de la SFIL, Philippe Mills, lors de son audition.

* 39 Benjamin Lemoine, « Les dealers de la dette souveraine », Sociétés contemporaines, n° 92, 2013, pp.59-88.

* 40 Selon les données transmises en réponse au questionnaire du rapporteur spécial.

* 41 Hans Blommestein, « New challenges in the use of government debt issuance procedures, techniques and policies in OECD markets », Financial market trends, 2009.

* 42 Selon les explications de Sir Robert Stheeman, directeur général du Debt Management Office du Royaume-Uni, dans « Bond syndications vs auctions : an explainer », Financial Times, 25 mai 2017.

* 43 Informations transmises en réponse au questionnaire du rapporteur spécial.