B. TRAVAIL INDÉPENDANT : ENTRE AUTONOMIE ET INDÉPENDANCE, QUELLES RÉALITÉS ?

La photographie des travailleurs en France se singularise par le phénomène croissant du travail indépendant. Cette croissance, qui est plutôt une exception en Europe, interpelle et conduit à s'interroger sur les raisons de ce succès ainsi que sur les évolutions du monde du travail qu'elle révèle. Cette démarche fait d'ailleurs écho à l'étude 26 ( * ) de Sylvie Célérier pour l'INSEE, intitulée : « Les indépendants, témoins des transformations du travail ? ».

1. Les indépendants : un boom pérenne ?

a) Un phénomène à ne pas négliger

Dans son étude 27 ( * ) d'avril 2020 sur les indépendants en Europe, l'Insee rappelle que depuis le début des années 2000, de nouvelles formes d'emploi indépendant émergent (travail freelance , plateformes numériques, etc.), contribuant au dynamisme du travail indépendant.

Considéré comme un instrument de lutte contre le chômage , le travail indépendant a ainsi fait l'objet de mesures de soutien dans de nombreux pays, s'inscrivant dans une stratégie européenne (stratégie de Lisbonne 2000, Small business act en 2008, European economic recovery plan en 2009). La mise en place du statut d'auto-entrepreneur en France en 2009 en est un exemple . Depuis le début des années 2000, les évolutions sont cependant contrastées selon les pays. Alors que la part de l'emploi indépendant hors agriculture a diminué dans plusieurs pays comme en Italie, elle a progressé régulièrement dans d'autres pays, comme le Royaume-Uni, les Pays-Bas et la France. Cependant la part des indépendants parmi les personnes en emploi demeure plus faible en France (11,4 %) que la moyenne européenne (14,3 %) ou dans de nombreux pays comme la Grèce (29,8 %), l'Italie (21,7 %) ou le Royaume-Uni (14,8 %).

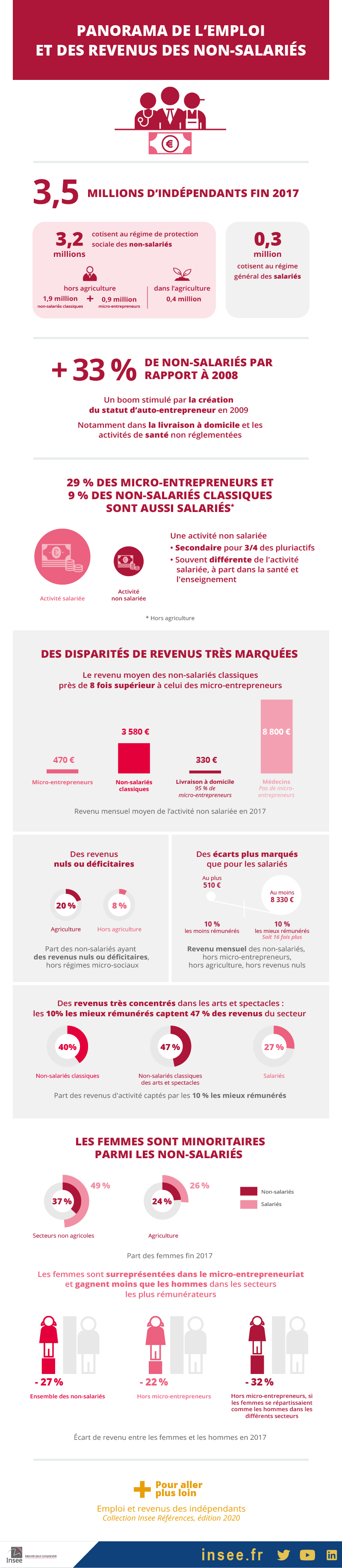

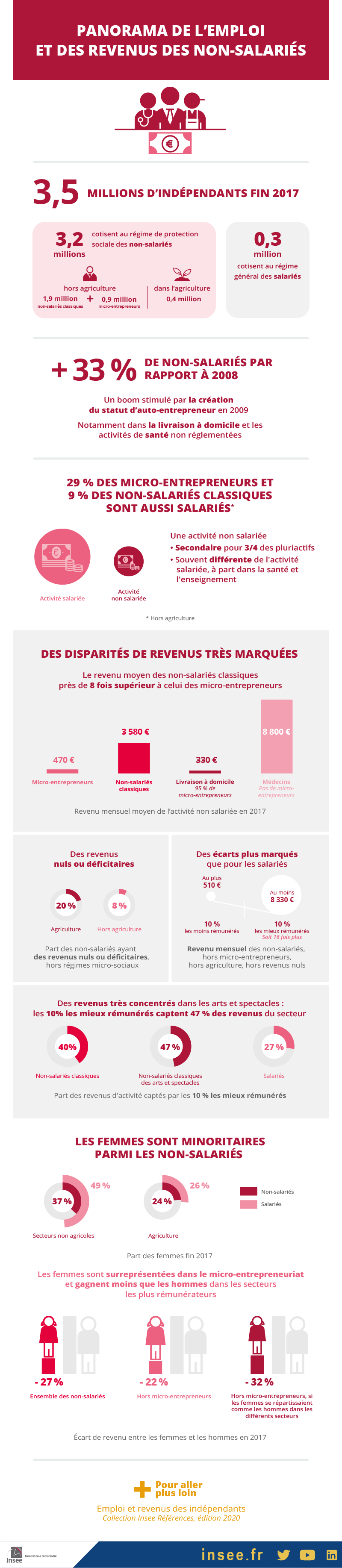

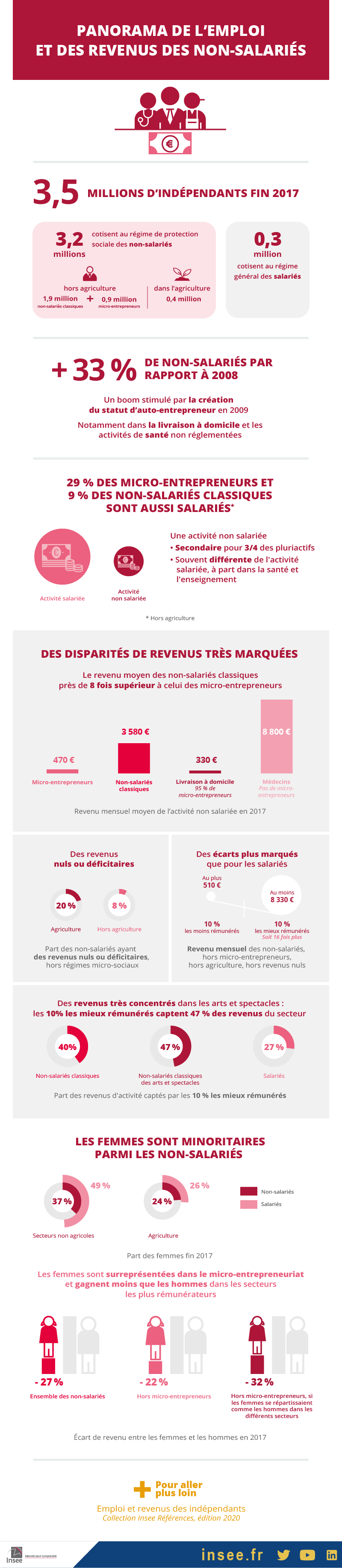

Fin 2017, l'Insee dénombrait 3,5 millions d'indépendants, soit une hausse de 33 % en 10 ans . Tous les acteurs entendus dans le cadre de la présente mission d'information ont en effet évoqué le phénomène du succès du travail indépendant ces dernières années en France .

Pour bien comprendre celui-ci, il convient de s'interroger sur ce qui caractérise l'indépendance ; or il n'existe pas de définition unique du travailleur indépendant. L'objet du présent rapport n'est pas de proposer une présentation détaillée de tous ces régimes et statuts , parfaitement décrits dans les études de l'INSEE ou du Haut Conseil du Financement de la Protection Sociale (HCFiPS). On peut néanmoins rappeler brièvement que le travailleur indépendant est avant tout caractérisé par l'absence de lien de subordination -élément essentiel dans le contrat de travail entre l'employeur et le salarié- et qu'il peut exercer son activité sous quatre formes juridiques rappelées par le HCFiPS :

- les entrepreneurs individuels (EI, EIRL) ;

- les entrepreneurs individuels ayant opté pour le régime microfiscal et/ou microsocial (qui n'est pas en soi une forme juridique d'entreprise, mais un régime fiscalo-social simplifié) ;

- les gérants majoritaires de sociétés soumises à l'impôt sur le revenu (SARL, EURL) 28 ( * ) ;

- les dirigeants d'entreprises soumises à l'impôt sur les sociétés (SA, SAS, SASU, SEL, SELARL...) et gérants minoritaires de SARL, assimilés salariés au sens de la sécurité sociale.

L'Insee, en 2017, rappelait qu'une petite partie des indépendants (0,3 million), présidents ou directeurs généraux de sociétés anonymes, présidents de sociétés par actions simplifiées ou gérants minoritaires de sociétés, sont « assimilés salariés » : ils cotisent au régime général de la Sécurité sociale (comme les salariés), mais pas à l'assurance chômage. La grande majorité des indépendants (3,2 millions, soit 92 % des indépendants) sont affiliés à un régime de protection sociale des travailleurs non-salariés et, de ce fait, sont dénommés « non-salariés » : ils sont entrepreneurs individuels classiques, micro-entrepreneurs ou gérants majoritaires de société.

Le HCFiPS note que différentes enquêtes convergent pour considérer que, si le modèle du salariat demeure très dominant, une partie des Français est intéressée par le travail indépendant, au-delà des seuls travailleurs indépendants actuels . « Cette relative appétence pour le travail indépendant recouvre des effets de génération ou de statut, les jeunes ou les chômeurs semblant plus «attirés» que le reste de la population , en lien avec les questions d'insertion ou de maintien sur le marché du travail, mais aussi avec, notamment pour les jeunes, la recherche d'une liberté dans l'exercice professionnel ou d'une meilleure conciliation entre vie privée et vie professionnelle ».

Dans son panorama de 2020, l'Insee indique que parmi les non-salariés classiques, les effectifs de sages-femmes, infirmiers et autres professionnels paramédicaux ont été les plus dynamiques entre 2008 et 2017 (+ 51 %). Les effectifs de non-salariés classiques ont aussi nettement progressé dans les activités juridiques et comptables (+ 24 %) ou les activités de vétérinaires (+ 16 %). En revanche, ils ont baissé dans presque tous les secteurs investis par les micro-entrepreneurs , à l'exception des services divers de santé et de l'action sociale (+ 14 %) et des activités de taxis et VTC (+ 13 %). Pour ces dernières, l'augmentation est portée par l'essor des chauffeurs de VTC.

Compte tenu de la tendance européenne, on peut s'interroger sur le caractère pérenne de ce « boom » français, et il convient donc d'en analyser les causes.

b) L'auto-entrepreneur : un succès aux multiples causes

Le phénomène le plus notable dans l'évolution des indépendants est l'essor de la micro-entreprise 29 ( * ) . Le rythme de croissance des créations d'entreprises individuelles hors micro-entreprises a été négatif en moyenne sur la période 2009-2019 (-3,4 %), avec des baisses particulièrement fortes entre 2014 et 2017, et une légère progression en 2018 et 2019. En revanche, le rythme de croissance des créations de micro-entreprises, déjà significatif en moyenne sur la période 2009-2019 (5 %), a été « spectaculaire » depuis 2016 . Ainsi, en 2019, deux créations d'entreprises sur trois se font sous la forme de microentreprises.

L'Insee indique en 2020 que les micro-entrepreneurs sont particulièrement nombreux dans les activités de poste et de courrier, incluant la livraison à domicile . Dans ce secteur, ils représentent 95 % des effectifs non salariés alors que le nombre de ceux n'exerçant pas sous ce statut a diminué de 39 % depuis 2008.

Plus généralement, les micro-entrepreneurs sont nombreux dans des secteurs d'activité qui ne requièrent pas un fort investissement à l'installation. C'est notamment le cas dans le commerce de détail hors magasin (70 % de micro-entrepreneurs), où le nombre de non salariés hors micro-entrepreneurs a diminué de 57 % entre 2008 et 2017, alors que celui incluant les micro-entrepreneurs a augmenté de 42 % sur la même période. De même, dans les services personnels divers comme la réparation de biens ou l'entretien corporel (66 % de micro-entrepreneurs), l'effectif hors micro-entrepreneurs a diminué de 36 % quand celui incluant les micro-entrepreneurs a augmenté de 85 %. Il en va de même dans les activités de santé non réglementées (activités des psychologues, diététiciens, sophrologues, etc.), dans certaines activités spécialisées (design, photographie, traduction, etc.), l'enseignement, les arts, spectacles et activités récréatives . Ils sont également majoritaires parmi les chauffeurs de VTC (57 % en 2016). En revanche, ils sont quasiment ou totalement absents dans les secteurs nécessitant des frais d'installation importants (chauffeurs de taxi, métiers de bouche) ou composés essentiellement de professions réglementées n'ouvrant pas droit à ce statut (médecins, dentistes, professions paramédicales, sages-femmes, professions juridiques). Dans le secteur agricole, 21 % des 444 000 non-salariés, soit 92 000 personnes, bénéficient fin 2017 du régime du micro-bénéfice agricole (micro-BA), qui remplace le régime du forfait agricole depuis 2016.

Pour le HCFiPS, « compte tenu des évolutions récentes et en supposant que ces tendances se poursuivent, les activités indépendantes pourraient à terme être essentiellement conduites par des micro-entrepreneurs , pour ceux qui ne souhaitent pas exercer sous forme de société, ceux-ci représentant déjà fin 2018 plus d'un tiers des indépendants hors agriculture . »

|

LE RÉGIME DE LA MICRO-ENTREPRISE Micro-entrepreneurs : le régime du micro-entrepreneur, appelé de l'auto-entrepreneur avant le 19 décembre 2014, s'applique aux entrepreneurs individuels qui en font la demande. Il leur offre des formalités de création d'entreprise allégées, ainsi qu'un mode de calcul et de paiement simplifié des cotisations sociales et de l'impôt sur le revenu. L'entrepreneur bénéficie ainsi notamment : - du régime fiscal de la micro-entreprise ; - du régime micro-social ; - d'une exonération ou d'une franchise de TVA. Le régime peut concerner des activités commerciales, artisanales ou libérales, à titre principal ou complémentaire. Sont exclus du régime : - les activités rattachées à la Mutualité sociale agricole (MSA) ; - les professions libérales réglementées ne relevant pas de la Caisse interprofessionnelle des professions libérales (Cipav) : les professions juridiques et judiciaires, les professions de santé, les experts-comptables, les agents généraux d'assurance, etc. ; - les activités relevant de la TVA immobilière (opérations des marchands de biens, lotisseurs, agents immobiliers, etc.) ; - les activités artistiques relevant de la Maison des artistes ou de l'Association pour la gestion de la sécurité sociale des auteurs (Agessa) ; - les activités de dirigeant majoritaire d'une entreprise ; - le cumul avec une activité de travailleur indépendant non salarié déjà immatriculé et relevant de la Sécurité sociale des indépendants. Le régime de l'auto-entrepreneur a été initialement créé par la loi de modernisation de l'économie (LME) n° 2008-776 du 4 août 2008 et est entré en vigueur au 1 er janvier 2009. La loi Pinel du 18 juin 2014 l'a transformé en régime du micro-entrepreneur à partir du 19 décembre 2014. Elle lui a imposé de nouvelles obligations comme l'immatriculation au registre du commerce et des sociétés (RCS) pour les commerçants ou au répertoire des métiers (RM) pour les artisans. Elle a également mis fin à l'exonération de la taxe pour frais de chambre consulaire et exigé le paiement de la cotisation foncière des entreprises dès la deuxième année d'activité et non plus à partir de la quatrième année. Elle a aussi prévu la fusion du régime fiscal de la micro-entreprise et du régime micro-social à partir du 1 er janvier 2016. Ainsi, depuis cette date, les entrepreneurs individuels relevant du régime fiscal de la micro-entreprise sont automatiquement soumis au régime micro-social. Pour bénéficier de ce statut en 2017, le micro-entrepreneur doit avoir réalisé moins de 82 800 euros de chiffre d'affaires hors taxes pour une activité commerciale et moins de 33 200 euros pour des prestations de services ou des activités libérales. Au 1 er janvier 2018, ces seuils de chiffres d'affaires ont été doublés pour être fixés respectivement à 170 000 euros et à 70 000 euros. En outre, les micro-entrepreneurs dont le chiffre d'affaires excède les anciens plafonds ne bénéficient plus de la franchise de TVA. En 2019, les taux de cotisations sociales s'élèvent à : 12,8 % du chiffre d'affaires brut pour les activités d'achat/de revente de marchandises, vente de denrées à consommer sur place et prestations d'hébergement ; 22 % pour les prestations de service artisanales et commerciales et les activités libérales. Pour valider les trimestres d'assurance vieillesse, il faut avoir réalisé des montants minimaux de chiffre d'affaires au cours de l'année d'activité. Par exemple, si un micro-entrepreneur réalise au cours de l'année 2018 un chiffre d'affaires en prestations de services d'au moins 12 000 euros, il peut valider quatre trimestres d'assurance vieillesse (soit une annuité complète). Source : Insee (avril 2020). |

Dès le départ, la simplicité des démarches a été saluée et a expliqué le succès du régime d'auto-entrepreneur, devenu légalement depuis 2016 celui de micro-entrepreneur : inscription simple et rapide en ligne, règlement simplifié des cotisations sociales calculées à partir d'un taux forfaitaire, possibilité d'une option pour le versement libératoire de l'impôt sur le revenu, etc.

En outre, ce choix a permis à beaucoup de personnes d'avoir aisément un complément de revenu : les salariés dont le salaire était faible, les étudiants, les retraités, etc. La micro-entreprise constitue un moyen légal et simple de créer son activité. De nombreux commentateurs ont souligné que la création de ce régime avait permis à beaucoup de sortir de la situation de travail auparavant non déclaré . Ainsi, accroître les contraintes ne manquerait pas de favoriser à nouveau le « travail au noir ».

La micro-entreprise est également choisie par certains entrepreneurs pour tester une activité , avant de se lancer dans la création d'une société commerciale. Elle permet en effet de vérifier si l'activité envisagée peut engendrer du chiffre d'affaires.

c) Une porosité croissante avec le monde du salariat

Les frontières entre les sphères du salariat et du travail indépendant, si elles existent toujours ne serait-ce qu'au regard du droit du travail, sont néanmoins de plus en plus floues.

(1) Portage salarial et coopératives d'activités et d'emploi (CAE) : des modes hybrides de travail

De nouvelles formes hybrides de travail ont tout d'abord permis de concilier indépendance et sécurité du salariat , contribuant à la porosité croissante entre les deux formes d'activité.

Ainsi, le portage salarial a été redéfini par l'ordonnance n° 2015-380 du 2 avril 2015 et permet au travailleur indépendant, dit « salarié porté », de développer son activité comme consultant ou prestataire de service tout en disposant du statut de salarié avec les couvertures sociales qui en résultent (indemnités maladie-maternité, couverture accident du travail-maladies professionnelles, chômage), contrairement notamment aux professionnels libéraux classiques. La relation avec l'entreprise cliente est assurée par la société de portage sur la base d'un contrat commercial de prestation de portage salarial. Celle qui lie l'entreprise de portage et le salarié porté repose sur un contrat de travail standard entraînant rémunération sous forme de salaire. Selon l'observatoire paritaire du portage salarial (OPPS), ce nouveau mode de travail est aujourd'hui caractérisé par les données chiffrées suivantes :

• Près d'un milliard d'euros de chiffres d'affaires en 2018

• Plus de 300 entreprises de portage salarial en France

• 91 % des entreprises du secteur sont des PME (moins de 250 salariés portés)

• 90 % des entreprises sont généralistes (au moins 3 domaines d'activité différents exercés par les portés)

• Prestations informatiques, RH et gestion de projet sont les 3 domaines d'activités les plus fréquents

• La plupart des entreprises de portage réalisent un chiffre d'affaires de moins de 10 millions d'euros

• La moitié des entreprises de portage sont domiciliées en Ile de France

• 32 800 salariés portés en 2018 - 60 % d'hommes et 40 % de femmes

• 46 ans : l'âge moyen des salariés portés

• La proportion de salariés portés en CDI atteint 44 %

• 60 % des salariés portés résident en province .

Par ailleurs les coopératives d'activités et d'emploi (CAE) ont été initiées dans les années 1990 dans le cadre d'un programme expérimental de lutte contre le chômage. La loi relative à l'économie sociale et solidaire du 31 juillet 2014 et son décret du 27 octobre 2015 les ont entérinées et formalisées. Ces coopératives ont le statut de société coopérative et de participation (Scop). En contrepartie d'une contribution, le travailleur indépendant reçoit un numéro de TVA, une immatriculation au Registre du commerce et des sociétés (RCS), un suivi personnalisé de la gestion administrative et comptable de son activité économique, divers services d'accompagnement ainsi qu'un statut d'entrepreneur-salarié . Son statut d'indépendant est maintenu vis-à-vis des clients avec lesquels il établit des contrats commerciaux, tandis qu'il est simultanément salarié de la CAE, lié à elle par un contrat de travail en CDI (le contrat d'entrepreneur-salarié-associé). Il perçoit une rémunération composée d'une part fixe versée mensuellement et d'une part variable calculée au prorata du chiffre d'affaires de son activité, après déduction des charges directement et exclusivement liées à son activité et de sa contribution relative aux services mutualisés proposés par la CAE. Il bénéficie des mêmes droits qu'un salarié (notamment droits aux congés payés, protection accident du travail et maladies professionnelles) et d'une indemnisation en cas de chômage. Selon la Fédération des CAE, ces dernières sont aujourd'hui au nombre de 150 en France , accompagnant et hébergeant plus de 12 000 entrepreneurs qui développent leur activité dans des secteurs très diversifiés : artisanat, services aux entreprises ou aux particuliers, formation, bâtiment, transport, etc. Il existe d'ailleurs plusieurs types de CAE : multi-métiers ou bien spécialisées, rassemblant des savoir-faire ou métiers d'un même secteur d'activité.

(2) Une dynamique (trop lente) de convergence des droits sociaux

Depuis le 1er janvier 2018, les activités gérées par le RSI (régime social des indépendants) sont prises en charge par le régime général de la Sécurité sociale . Cela concerne l'assurance maladie, l'assurance retraite mais aussi le recouvrement des cotisations sociales. Les régimes ne sont pas pour autant alignés mais c'est un premier rapprochement.

Ainsi, depuis le 1er janvier 2020, les travailleurs indépendants ont été intégrés au régime général de Sécurité sociale . Ils sont rattachés à la caisse d'assurance maladie de leur lieu de résidence, sans avoir aucune démarche à effectuer.

Selon le dossier de l'administration en ligne, « ce changement n'a aucune conséquence sur les règles et taux de cotisations propres aux travailleurs indépendants, ni sur le versement des prestations. Seuls les professionnels libéraux versent désormais leurs cotisations maladie-maternité à l'URSSAF (Union de recouvrement pour la Sécurité sociale et les allocations familiales), comme c'était déjà le cas pour les cotisations d'allocations familiales et la CSG-CRDS . »

En outre, la loi n° 2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020 a prévu la fusion des déclarations fiscale et sociale des indépendants. À compter du 1er janvier 2021 , les travailleurs indépendants (à l'exception de ceux relevant du régime micro-social) n'ont plus l'obligation de souscrire une déclaration sociale (DSI) de leurs revenus auprès des organismes sociaux. Ils portent les éléments nécessaires au calcul de leurs cotisations et contributions sociales sur leur déclaration fiscale professionnelle préremplie (déclaration 2042 C PRO).

Si les indépendants sont en attente d'une meilleure protection sociale, force est de constater une lente convergence des régimes des indépendants et des salariés. Ce rapprochement est d'ailleurs au centre des débats avec les organisations représentants les travailleurs indépendants, notamment dans la perspective d'un prochain plan annoncé par le Gouvernement en faveur des indépendants.

(3) Indépendance et subordination : l'épineuse question de la porosité des statuts

Le débat sur les travailleurs des plateformes numériques, détaillé dans le chapitre suivant, met en évidence des comparaisons entre celles qui, pour les mêmes services, ont recours d'une part à des salariés et d'autre part à des travailleurs indépendants. Comme le note Sylvie Célérier, « le travail indépendant se trouve au coeur de nombreux débats sur l'avenir du travail et de la protection sociale. Ces débats, souvent centrés autour de la figure emblématique des micro-entrepreneurs des plateformes collaboratives, questionnent les situations de travail indépendant en raison du développement des zones grises entre salariat et non-salariat et de la tendance à l'hybridation de ces deux statuts . »

La question juridique centrale est celle de la subordination du travailleur, qui permet à l'employeur d'orienter l'activité de son employé pour la durée du contrat, d'en modifier les termes à son gré et de la coordonner à d'autres activités selon des modalités qu'il choisit.

Pour Sylvie Célérier, « la subordination semble donc déborder hors du salariat où le droit la cantonne. La France, tout en observant le phénomène, ne s'est pas dotée d'une catégorie juridique reconnaissant explicitement la dépendance économique de certains indépendants. Selon une évaluation récente [Babet, 2019], un indépendant sur cinq dépendrait en France d'un client, d'une relation amont (typiquement les filières agricoles) ou d'un intermédiaire . ». Le critère de la dépendance caractérisant juridiquement le salariat n'est donc pas si pertinent au regard des observations actuelles.

Par ailleurs, comme le note le Haut Conseil au Financement de la Protection Sociale, l'évolution de l'activité économique s'est ainsi traduite par des transformations significatives dans certains secteurs d'activité, avec une extension du salariat à des métiers qui étaient essentiellement non-salariés auparavant (agriculture, commerce), un développement de l'externalisation de certaines tâches conduisant à un recours accru aux contrats court ou à des prestataires individuelles, tandis que l'essor des technologies numériques a favorisé la fragmentation du travail, à la fois dans les métiers qualifiés (services qualifiés aux entreprises, numérique...) et dans les métiers peu qualifiés (plateformes d'emploi, micro-travail). Ainsi, aux CDD et à l'intérim se sont ajoutées des formes d'indépendance statutaire à la frontière du salariat, où les professionnels vendent leur force de travail plus qu'ils ne gèrent des entreprises, et exercent donc souvent sans salariés . Ces évolutions ne concernent certes pas tous les métiers, mais sont particulièrement prégnantes dans la construction (notamment le second oeuvre), la formation, les technologies de l'information et de la communication.

(4) Des parcours professionnels mélangeant les statuts en permanence

Enfin la porosité naît des passerelles de plus en plus fréquentes formées par les actifs eux-mêmes qui peuvent travailler successivement, ou simultanément, sous des régimes d'indépendant d'une part et de salarié d'autre part.

Comme le rappelle l'infographie présentée plus haut, 29 % des micro-entrepreneurs et 9 % des non-salariés « classiques » cumulent une activité salariée. La polyactivité devient un nouveau mode de travail et brouille ainsi davantage les frontières entre indépendants et salariés. En outre, le HCFiPS note ainsi dans son rapport de 2020 que « des métiers, traditionnellement non-salariés, sont aujourd'hui exercés dans un cadre salarial, alors que des métiers, traditionnellement exercés dans un cadre salarial peuvent être aujourd'hui attirés par le non-salariat ; parallèlement, les niveaux de contrainte de l'offre de travail entre salariés et non-salariés se sont fortement rapprochés et de nombreux non-salariés sont en situation de dépendance économique par rapport à leur écosystème (client, intermédiaire, ...) limitant de facto leur autonomie quant à la fixation du contenu de leurs tâches, de leurs prix ou de leurs horaires, ce qui peut amener à questionner leur statut social et le régime fiscalo-social qui s'applique à eux. »

Cette porosité soulève ainsi de nouvelles questions sur le rôle du droit du travail et le modèle de société vers lequel nous tendons.

2. Le cas spécifique des plateformes numériques : quel avenir pour le couple entreprise / travailleur ?

De nombreux rapports ont été publiés ces dernières années au sujet des travailleurs des plateformes numériques, mettant ainsi en évidence les problématiques nouvelles auxquelles la société et, par conséquent le législateur, peuvent être confrontés. Car si les plateformes ne sont pas nouvelles, les questions qu'elles soulèvent, notamment en matière de droit du travail et de santé et sécurité au travail, sont plus récentes dans le débat public.

a) Le succès des plateformes numériques

(1) Un paysage très diversifié

Le rapport sénatorial de mai 2020 intitulé « Travailleurs des plateformes : au-delà de la question du statut, quelles protections ? » dresse un état des lieux assez complet . Michel Forissier, Catherine Fournier et Frédérique Puissat y rappellent les éléments permettant d'appréhender l'univers des plateformes numériques, très diversifié tant sur les objectifs visés que sur le modèle économique et social qui les sous-tend .

Ainsi, comme l'indiquent les rapporteurs, pour le Conseil national du numérique, une plateforme est « un service occupant une fonction d'intermédiaire dans l'accès aux informations, contenus, services ou biens édités ou fournis par des tiers », qui « organise et hiérarchise les contenus en vue de leur présentation et leur mise en relation aux utilisateurs finaux » 30 ( * ) .

La première définition juridique de la notion de plateforme numérique figure à l'article 242 bis du code général des impôts , créé par la loi de finances pour 2016 31 ( * ) , lequel impose des obligations aux entreprises « qui en qualité d'opérateur de plateforme met[tent] en relation à distance, par voie électronique, des personnes en vue de la vente d'un bien, de la fourniture d'un service ou de l'échange ou du partage d'un bien ou d'un service ».

La loi du 7 octobre 2016 pour une République numérique 32 ( * ) a par ailleurs défini la notion d'opérateur de plateforme en ligne à l'article L. 111-7 du code de la consommation. Ces opérateurs sont notamment tenus de délivrer au consommateur une information loyale, claire et transparente sur le service qu'ils proposent.

Les sénateurs rappellent dans ce rapport que toutes les plateformes n'ont pas pour objet la fourniture d'un service demandant un travail . Certaines sont basées sur le partage ( Blablacar 33 ( * ) , ou sur la vente de biens ou de services par des particuliers ( Le bon coin , Airbnb ).

Cependant, d'autres plateformes mettent en relation des travailleurs indépendants et des clients, entreprises ou particuliers. Exerçant notamment dans les domaines du transport de personnes ( Uber , Kapten ), de la livraison ( Deliveroo , Stuart , Just Eat ), des services à la personne ( Helpling ), des emplois étudiants ( StaffMe ) ou encore des métiers du numérique ( Malt ), elles ont pu être considérées comme « un des phénomènes les plus marquants ayant impacté notre marché du travail sur la période récente » 34 ( * ) . Elles sont pourtant organisées selon des modèles très divers, notamment au regard de la relation qu'elles entretiennent avec leurs partenaires ou contributeurs et avec leurs clients .

Ainsi, certaines plateformes relèvent d'une démarche d'économie sociale et solidaire (ESS), à l'image de La Ruche qui dit oui ! , qui a obtenu en 2014 un agrément d'entreprise solidaire d'utilité sociale (ESUS), et de Lulu dans ma rue , qui constitue depuis 2019 la première entreprise d'insertion par le travail indépendant.

L'Organisation internationale du travail (OIT) distingue les plateformes « de travail indépendant » (sur lesquelles la motivation des travailleurs est avant tout la volonté de travailler à domicile et la flexibilité de l'emploi) et les plateformes « par géolocalisation » (où les travailleurs recherchent un meilleur revenu ou bien n'ont pas d'autre source de revenu).

Une étude 35 ( * ) de l'ANACT de 2017 précise quant à elle le concept de plateformes « collaboratives » numériques qui exercent une fonction d'intermédiaire . « Pour améliorer l'efficience des transactions, la plateforme ne se limite pas à fournir une interface technique, elle organise et hiérarchise les contenus en vue de leur présentation et de la mise en relation des utilisateurs finaux . En effet, loin d'être de simples catalogues en ligne, les plateformes collaboratives animent des relations triangulaires entre les pairs (contributeurs et clients) et jouent donc un rôle de tiers de confiance. Car leur fonction d'intermédiation électronique s'appuie sur le développement d'un ensemble de services qui sécurisent les transactions entre utilisateurs . »

A la diversité des plateformes s'ajoute celle des profils des travailleurs des plateformes . Si leur traçabilité et leur estimation précise est impossible, on sait néanmoins que se côtoient des travailleurs aux revenus extrêmement faibles , souvent dépendants des plateformes qui leur permettent de trouver une activité, des étudiants qui recherchent uniquement des revenus d'appoint, ou encore des indépendants en freelance qui y trouvent des revenus élevés allant jusqu'à 150 000 euros annuels dans le domaine du numérique comme l'a indiqué la plateforme Malt à la commission des affaires sociales du Sénat.

(2) Une visibilité croissante dans l'économie qui interroge tous les pays

L'Organisation internationale du travail (OIT) a publié, en février 2021, un rapport 36 ( * ) sur le rôle des plateformes numériques dans la transformation du monde du travail. Celui-ci s'appuie sur les résultats d'une enquête menée par le Bureau international du travail (BIT) dans 100 pays et auprès de 12 000 travailleurs des plateformes de travail indépendant, de travail sur appel à projets, de concours de programmation et de micro-tâches, ainsi que dans les secteurs des taxis et de la livraison.

Cette publication indique que le nombre de plateformes de travail numériques a été multiplié par cinq au cours de la dernière décennie (142 en 2010 à 777 en 2020) et qu'elles sont concentrées dans quelques pays.

Toutefois, comme le rappelle la commission des affaires sociales du Sénat, « l'essor des plateformes numériques est une réalité dont l'écho médiatique dépasse largement l'ampleur réelle » . En effet, cela a été rappelé lors d'une table ronde organisée par la Délégation aux entreprises sur le sujet, les travailleurs des plateformes ne représentent pas plus de 1 % des actifs aujourd'hui en France . Mais ce qui interroge, c'est le pouvoir du rôle d'intermédiation joué par les plateformes numériques et l'impact sur les travailleurs qui y ont recours, car leur situation est révélatrice d'un changement de paradigme et d'une possible évolution majeure du monde du travail. Comme le souligne l'ANACT, cette évolution s'inscrit dans la logique d'un mouvement de fond puisque « bien avant l'avènement des plateformes collaboratives, le travail ne s'effectuait plus uniquement dans le cadre de la relation d'emploi classique fondée sur le lien de subordination entre un employeur et un salarié. Des brouillages complexes de frontières sont apparus entre industrie et service, entre salariat et travail indépendant, entre travail rémunéré et travail gratuit et bénévole, entre travail et temps personnel . ». L'économie va-t-elle favoriser à terme un modèle dominant où les salariés laisseraient progressivement la place à des micro-entrepreneurs ? La protection sociale classique glissera-t-elle vers un modèle assurantiel ? Le monde du travail et la relation employeur-travailleurs peuvent-ils être bouleversés ?

Devant la Délégation, Odile Chagny et Mathias Dufour ont rappelé certaines idées détaillées dans leur ouvrage 37 ( * ) collectif « Désubériser, reprendre le contrôle ». Ils y indiquent notamment que l'une des raisons d'agir « est d'ordre sociétal. Les plateformes constituent une nouvelle façon d'organiser et de valoriser l'activité. Elles structurent des interactions humaines, des activités quotidiennes, des rapports sociaux qui ne se limitent pas à de simples transactions économiques . » En outre, « la situation des travailleurs des plateformes est emblématique des évolutions du travail . Certaines plateformes remettent en cause le travail et l'emploi tels qu'ils s'étaient stabilisés durant l'ère fordiste . (...) Qu'on le veuille ou non, (l'ubérisation) a gagné dans les esprits une importance symbolique nettement supérieure au poids économique réel des plateformes. »

Dans un rapport 38 ( * ) de juillet 2020 relatif au travail à l'ère des plateformes, le Conseil national du numérique indique de son côté que : « En avril 2019, alors que la loi d'orientation des mobilités était en cours d'examen à l'Assemblée nationale, les membres du Conseil national du numérique s'interrogeaient dans les colonnes du Monde : « Souhaite-t-on créer une société à trois vitesses, constituée de salariés, d'indépendants et de travailleurs au statut hybride, dont les conditions sont ensuite décidées par les juges au cas par cas, aboutissant de facto à la création d'un nouveau précariat ? (...) Face au constat que le développement des plateformes numériques de travail est un phénomène de société, qui peut être porteur de formidables espoirs en matière d'emploi et de progrès social, mais aussi vecteur de nouvelles précarités au travail , les membres du CNNum se sont saisis du sujet du travail à l'ère des plateformes. »

En conclusion, compte tenu du succès des plateformes numériques et des perspectives de numérisation croissante de la société, c'est un phénomène en cours de développement plus massif qui pourrait se dessiner et qui nécessite que le modèle économique et social sous-jacent soit analysé et mieux encadré le cas échéant .

b) Le débat entre indépendance fictive et dépendance imposée

(1) Une jurisprudence qui porte des enjeux profonds de société

Plusieurs rapports parlementaires et initiatives sénatoriales 39 ( * ) ont placé la question de l'indépendance des travailleurs des plateformes au coeur du débat politique. Pour la France, le point d'inflexion peut être daté du 4 mars 2020 lorsque la Cour de cassation a rendu un arrêt 40 ( * ) dit « Uber » requalifiant en contrat de travail la relation contractuelle entre un chauffeur VTC et la plateforme Uber . Très médiatisé, cet arrêt s'inscrit pourtant à la suite de précédents jugements relatifs à la question du lien de subordination (en 1996 pour un conférencier de la Société Générale, en 2018 pour un livreur de la plateforme Take it Easy ). La Cour y considère que le lien de subordination existe car la plateforme Uber a donné des directives, dont elle a contrôlé l'exécution et a exercé un pouvoir de sanction en désactivant le compte du chauffeur. Le point le plus commenté est le choix des mots de la Cour qui juge que « le statut de travailleur indépendant de M. X... était fictif ». L'indépendance fictive y est donc « consacrée ».

Certains commentateurs ont ensuite analysé des décisions plus récentes en évoquant un « mouvement de résistance des juges du fond à la jurisprudence de la Cour de cassation » : la Cour de Paris 41 ( * ) a rejeté une demande de requalification du contrat de travail de livreurs de la plateforme de livraison de repas Deliveroo après avoir rejeté celle de livreurs de la plateforme Tok Tok Tok , tandis que celle de Lyon 42 ( * ) a également rejeté la même demande d'un chauffeur de la plateforme Uber .

Ce qui interpelle, ce sont les critères retenus par le juge. Comme le note le cabinet Flichy-Grangé, « il est intéressant de relever que ce qui avait été regardé comme des indices du lien de subordination ou, à l'inverse, comme des paramètres indifférents par la Cour de cassation fait l'objet d'une appréciation différente par les juges d'appel . Ainsi, selon les termes même de la note explicative accompagnant l'arrêt Uber du 4 mars 2020, « la Cour de cassation a exclu de prendre en considération le fait que le chauffeur n'a aucune obligation de connexion et qu'aucune sanction n'existe en cas d'absence de connexions quelle qu'en soit la durée ». Or, la Cour d'Appel de Paris a pris en considération le fait que les prestataires choisissent leurs plages de travail et leurs lieux de travail et qu'ils peuvent modifier ou annuler les desiderata. De même encore, s'agissant de la fixation des tarifs par la plateforme, la Cour d'Appel a considéré que ce point est sans rapport avec le lien de subordination dans la mesure où tout salarié et tout prestataire accepte ou refuse de contracter en fonction de la rétribution proposée par son cocontractant . »

Enfin la Cour d'Appel de Paris, dans son arrêt du 7 avril 2021, évalue le pouvoir de sanction de la façon suivante : « S'agissant du pouvoir de sanction, M. invoque l'article 5.3 du contrat de prestation de services qui dispose que le prestataire subit une retenue tarifaire en cas de non-respect des pratiques vestimentaires ou de l'utilisation d'un matériel inadapté, d'articles manquant dans une livraison, de renversement d'un article lors d'une livraison, d'absences injustifiées pendant un créneau horaire convenu entre les parties pour l'exécution de la prestation ou en raison d'une absence de réponse à trois appels au service clients pendant un créneau horaire convenu entre les parties. Ceci ne caractérise par un pouvoir disciplinaire qui permet à un employeur de sanctionner un salarié à sa disposition permanente pour toute faute commise sans limitation en fonction de l'échelle des sanctions. Il s'agit en l'espèce seulement d'une pénalité financière . »

Il est intéressant de noter que la dépendance économique ne figure pas dans les critères utilisés par la Cour de Cassation dans son arrêt du 4 mars 2020.

À la suite de cette série de décisions allant dans le sens contraire de la jurisprudence de la Cour de Cassation précitée, la Cour d'Appel de Paris a toutefois rendu, le 12 mai 2021, une décision 43 ( * ) requalifiant le contrat liant Uber à l'un de ses chauffeurs de VTC. La Cour y note que même si le chauffeur peut refuser une course, il est cependant stipulé que cette possibilité existe « sous réserve des politiques d'annulation d'Uber alors en vigueur ». Elle note également que le document intitulé « règles fondamentales UBER » renvoie à des règles que seule la société fixe sous peine de suspension du compte et du partenariat. La Cour rappelle enfin que le fait que ne soit imposé au chauffeur aucun horaire ou jour de travail ne peut être considéré comme déterminant pour écarter le statut de salarié alors que le droit du travail connaît le système du forfait jours laissant au salarié une liberté de choix de ses jours et heures de travail et donc une liberté d'organisation, que certains salariés, en leur qualité de cadres dirigeants sont écartés par l'article L. 3111-2 du code du travail de l'application des dispositions sur la durée du travail, la répartition et l'aménagement des horaires notamment . Ce qui est important est le fait qu'à partir du moment où le chauffeur se connecte à l'application Uber , il intègre un service organisé complet qui lui dicte sa conduite et lui impose de respecter un grand nombre de directives et d'instructions.

La situation juridique des plateformes numériques de travail est ainsi caractérisée par une grande incertitude liée à l'instabilité jurisprudentielle de définition des critères permettant de qualifier le contrat les liant aux micro-entrepreneurs qu'elle fait travailler.

(2) La question centrale de la frontière entre travail salarié et travail indépendant

Le débat jurisprudentiel porte sur les critères caractérisant la subordination et donc le lien de salariat par rapport à l'indépendance . Mais le débat plus général porte davantage sur les risques encourus par les travailleurs des plateformes (sujet développé dans un chapitre ultérieur), notamment en matière de santé, de sécurité et de chômage. La plateforme qui impose le statut de micro-entrepreneur et des contraintes de travail peut-elle s'exonérer des obligations qui pèsent par ailleurs sur les employeurs à l'égard de leurs salariés ?

Évidemment la question se pose différemment selon la plateforme et selon le profil des travailleurs . Les plateformes qui servent d'intermédiaires à des actifs hautement qualifiés et très bien rémunérés ne soulèvent pas de difficultés particulières. Au sein même d'une plateforme comme Uber , nombreux sont ceux qui distinguent la branche de VTC avec des chauffeurs particulièrement désireux de conserver leur indépendance, désormais soumis à des normes (pour les véhicules, examen « VTC », etc.) et qui se positionnent comme des entrepreneurs à temps plein avec une moyenne d'âge de 39 ans, de la branche de livraison de repas à domicile Uber Eats qui fait appel à des travailleurs pas ou peu qualifiés, ainsi que bien plus fragiles et donc dépendants économiquement de la plateforme . Le profil des livreurs d'Uber Eats détaillé par la société indique une moyenne d'âge de 25 ans, de sexe masculin, plutôt sans enfant à charge (pour 70 %) et dont la majorité (57 %) a un niveau de diplôme inférieur ou égal au baccalauréat. Ces coursiers sont plutôt étudiants (22 %) ou sans emploi (29 %) et 36 % sont à la recherche d'une autre opportunité professionnelle. 65 % d'entre eux utilisent d'autres applications pour trouver des revenus complémentaires. Les revenus médians nets de cotisations varient d'une ville à l'autre mais pour la deuxième année où ils peuvent bénéficier encore de l'ACRE, les livreurs parisiens gagnent entre 7,8 et 8,8 euros de l'heure . C'est la situation de ces derniers qui interpelle la société dans son ensemble et le législateur en particulier .

Lors de la table ronde organisée le 6 mai 2021 par la Délégation aux entreprises du Sénat, deux approches se sont clairement dessinées pour répondre à cette question.

La première considère qu'indépendance et autonomie doivent être distinguées, et que le droit du travail, flexible et déjà suffisamment souple, peut offrir un cadre adapté permettant de mieux protéger les travailleurs des plateformes tout en leur offrant l'autonomie recherchée. Pour Barbara Gomes, docteure en droit privé, il serait utile de suivre l'exemple de l 'Espagne dont le Gouvernement a annoncé un changement de paradigme avec l'instauration d'une présomption de salariat pour les livreurs à domicile des plateformes . Elle note également qu'au Royaume-Uni , la Cour Suprême 44 ( * ) a reconnu en février 2021 que les chauffeurs de Uber étaient des workers , statut britannique intermédiaire entre l'indépendant et le salarié. Enfin l'exemple de Just Eat , qui a fait le choix de salarier ses livreurs à domicile, peut montrer que ce modèle est possible en théorie.

La seconde approche, représentée notamment par l'API (association des plateformes d'indépendants) critique au contraire la carence de notre droit qui ne définit pas le travailleur indépendant. En effet, pour son président Hervé Novelli, « pour le moment, l'indépendant est seulement un non-salarié susceptible d'être requalifié. Une définition précise, élaborée en observant les jurisprudences comme l'arrêt de la Cour de Cassation est nécessaire ». La clarification de la frontière entre indépendant et salarié pourrait ainsi s'appuyer sur des critères tels que ceux utilisés par la Cour européenne dans sa décision Yodel 45 ( * ) (faculté de recourir à des sous-traitants ou à des remplaçants pour effectuer le service qu'elle s'est engagée à fournir ; d'accepter ou de ne pas accepter les différentes tâches offertes par son employeur présumé, ou d'en fixer unilatéralement un nombre maximal ; de fournir ses services à tout tiers, y compris à des concurrents directs de l'employeur présumé ; de fixer ses propres heures de travail dans le cadre de certains paramètres, ainsi que d'organiser son temps pour l'adapter à sa convenance personnelle plutôt qu'aux seuls intérêts de l'employeur présumé).

Le débat se pose donc finalement ainsi pour les plateformes numériques : faut-il, pour protéger les indépendants les plus faibles, imposer le salariat et donc la dépendance / subordination, ou bien faut-il conserver le statut d'indépendant avec le risque d'une indépendance fictive pour certains qui par ailleurs manquent d'une protection sociale adéquate ?

Le salariat imposé , sur le modèle de l'Espagne, ne semble pas opportun , tout d'abord car il semble rejeté par une très large majorité des travailleurs concernés qui tiennent à leur statut.

L'ensemble des témoignages recueillis par la Délégation aux entreprises confirme une recherche déterminée d'indépendance chez les travailleurs, notamment les plus jeunes . Un sondage Odoxa 46 ( * ) d'avril 2021 montre que « venant le plus souvent du salariat (70 %), les indépendants sont très attachés à leur statut qu'ils ont choisi délibérément (85 %) et vivent leur métier comme un épanouissement : leurs motivations premières sont l'autonomie (42 %), l'exercice du métier à leur manière (42 %) et la liberté dans leur emploi du temps. »

Ensuite, cela risquerait de remettre en cause le modèle économique de nombreuses plateformes et de « repousser » les micro-entrepreneurs vers le travail non déclaré . Ce dernier point a été largement évoqué lors des auditions organisées dans le cadre de la présente mission. L e risque économique est en effet avéré . On peut tout d'abord s'intéresser à la plateforme Just Eat , qui embauche déjà 1400 livreurs et envisage un total de 4500 salariés en CDI d'ici la fin de l'année 2021. Ce service de livraison, qui existe seulement depuis le mois de novembre 2020, engendre des charges qui sont absorbées par l'activité préexistante de marketplace mettant en relation clients et restaurateurs. Les représentants de Just Eat ont été très clairs lors de leur audition devant la Délégation : « Les bénéfices dégagés sur l'activité de marketplace permettent de financer la livraison par des collaborateurs salariés. » Sans ce modèle hybride avec une branche rentable, Just Eat ne pourrait donc pas salarier ses livreurs .

Le salariat des coursiers a été imposé à Genève après une série de décisions de justice. Uber estime que 77 % des travailleurs concernés ont perdu l'accès à cette opportunité d'emploi, compte tenu des coûts engendrés par le salariat mais également en raison du choix des livreurs de conserver la flexibilité de leur indépendance. De même, la situation en Californie (loi de 2019 imposant le salariat pour les livreurs puis vote de la « proposition 22 » qui consacre finalement le statut d'indépendant des travailleurs avec des compensations telles que 120 % du salaire minimum, allocation de santé et assurance automobile) a montré que le modèle économique du salariat entraînait une augmentation des coûts et une baisse conséquente de la demande avec une réduction de 76 % des emplois. Et la société a, depuis l'adoption de la « proposition 22 », introduit en Californie la possibilité pour ses chauffeurs de fixer le prix de leur course, afin de démontrer qu'ils possèdent bien un statut indépendant. Ces expériences confirme la position de l'Observatoire du Travail Indépendant (OTI) : « requalifier en masse les travailleurs indépendants des plateformes en salariés, avec les cotisations patronales que cela implique, serait contraire aux réalités économiques (peu de consommateurs étant disposés à accepter une hausse significative du prix de leur commande / course) et détruirait ces secteurs ainsi que les emplois qu'ils créent ».

Imposer le salariat à tous les livreurs à domicile des plateformes numériques peut avoir en outre des conséquences en chaîne car l'on ne peut exclure que davantage de secteurs et relations commerciales s'appuient à l'avenir sur des plateformes d'intermédiation de travail.

Nous avons vu par exemple que, pour faire face à la crise et aux mesures de confinement, les petits commerçants se sont organisés pour vendre leurs produits en ligne grâce à des plateformes numériques locales servant de vitrines et d'intermédiaires pour les clients. Les nombreux témoignages de ces « bonnes pratiques » locales 47 ( * ) , avec à titre d'illustration l'initiative de La Poste, frappe de par la diversité des plateformes qui suivent encore aujourd'hui une logique territoriale avec plus ou moins de professionnalisme. Mais si l'on imagine qu'une plateforme numérique d'envergure nationale ou internationale se décide un jour à proposer un modèle de « partenariat » identique à celui que propose Uber ou Deliveroo , alors les commerçants locaux pourraient être enclins à y recourir pour trouver de nouveaux clients et garantir leur survie économique. La requalification en contrat de travail pourrait alors constituer une entrave à une telle perspective de développement car l'on imagine mal des petits commerçants, profondément indépendants, accepter la dimension salariale, même si des modalités de contrôle, de sanctions et des conditions de ventes leurs sont imposées par un acteur économique dominant. Les plateformes numériques de demain pourraient être la grande distribution d'aujourd'hui, et l'on pourrait difficilement concevoir un lien de salariat avec les fournisseurs de taille modeste pourtant bien dépendants économiquement. Aussi n'apparaît-il pas souhaitable d'envisager le salariat comme la solution pour tous les micro-entrepreneurs « dépendants » des plateformes numériques .

La mission confiée par le Premier Ministre à Jean-Yves Frouin a débouché, le 1 er décembre 2020, sur un rapport 48 ( * ) intitulé « Réguler les plateformes numériques de travail ». L'ancien président de la chambre sociale de la Cour de Cassation, rejetant la création d'un tiers statut entre salarié et indépendant tel qu'il existe au Royaume-Uni, y propose de recourir à un tiers pour salarier les travailleurs. Les indépendants des plateformes pourraient ainsi devenir des travailleurs en portage salarial ou en coopérative d'activité et d'emploi (CAE) . Toutefois cette solution ne semble avoir recueilli ni l'adhésion de la majorité des travailleurs indépendants, ni celle des CAE elles-mêmes, ni celle des partisans du salariat , compte tenu du caractère irréconciliable des points de vue liés au statut. En outre, ainsi que cela a été souligné en audition ou dans les contributions écrites, le portage salarial 49 ( * ) et la CAE sont davantage destinés aux cadres et entraînent un coût non négligeable pour « les indépendants aux revenus les plus modestes », comme l'a souligné l'Association pour le droit à l'initiative économique (ADIE).

Une première étape pourrait consister à mieux définir, dans la loi, les critères permettant de distinguer la subordination juridique caractérisant le contrat de travail et le distinguant du travail indépendant . Pour la direction générale du travail (DGT), « l'introduction dans la loi des critères permettant de cerner la subordination juridique et in fine de qualifier une relation de travail en relation de travail salarié uniquement pour une catégorie de travailleurs aurait pour principal effet de renforcer l'exacte qualification juridique d'une relation de travail au regard de conditions effectives d'exercice de cette relation de travail. Cela reviendrait effectivement à renforcer la reconnaissance de la qualité de salarié notamment à certains travailleurs des plateformes. Cependant, cette démarche aboutirait à une complexité accrue du droit puisqu'il faudrait tenir compte du fait que tous les indices de subordination ne se valent pas et que, même s'ils sont nécessaires, pris isolément ils ne seraient pas toujours suffisants pour attester de l'existence d'un contrat de travail. »

C'est précisément parce que la situation des travailleurs indépendants des plateformes révèle les difficultés inhérentes aux nouveaux modes de travail -que la société pourrait développer massivement, via une numérisation croissante- qu'il convient d'appréhender juridiquement ces questions en appréciant les enjeux du travail indépendant dans sa globalité, au-delà des plateformes. En outre, si le juge ou le législateur définissent de nouveaux critères concernant les travailleurs indépendants des plateformes, cela pourra avoir des répercussions sur d'autres indépendants intervenant dans différents secteurs de l'économie . Compte tenu de l'accélération de la jurisprudence et des initiatives parlementaires, il apparaît urgent de mener une réflexion de fond permettant d'appréhender l'enjeu de définition du travail indépendant et de son évolution avec le développement des nouveaux modes de travail .

|

Recommandation n° 3 : Lancer une mission de réflexion relative à la définition juridique du travail indépendant, au-delà des plateformes numériques. |

Au-delà de l'enjeu des critères définissant le travail indépendant, la véritable question sous-jacente est davantage celle de la protection sociale de ces micro-entrepreneurs que celle de leur statut. Et sur ce point, les attentes et les enjeux dépassent largement les livreurs des plateformes numériques.

C'est d'ailleurs la raison pour laquelle le Sénat a créé, à la demande du groupe Communiste Républicain Citoyen et Écologiste (CRCE), une mission d'information pour approfondir l'impact des plateformes numériques sur les métiers et l'emploi, qui devrait rendre ses conclusions fin septembre 2021.

c) Des enjeux bien plus larges pour tous les travailleurs indépendants

Les enjeux identifiés pour les travailleurs indépendants des plateformes numériques dépassent bien souvent leur cas particulier et sont révélateurs de dysfonctionnements ou de défis concernant tous les indépendants, en dehors des plateformes. Ces derniers ne doivent pas être oubliés sinon les avancées des travailleurs indépendants du numérique risqueraient de se faire au détriment des autres indépendants en créant une nouvelle inégalité de traitement et un avantage concurrentiel .

(1) Le dialogue social

Dans son rapport précité, Jean-Yves Frouin insiste sur le caractère essentiel du dialogue social , qui dans le cas des plateformes, peut se heurter à la prohibition des ententes anti-concurrentielles. La question du niveau de représentativité et du mode de détermination de la représentation a fait l'objet d'une nouvelle mission confiée à Bruno Mettling, dont les conclusions ont permis de définir le contenu de l'ordonnance 50 ( * ) du 21 avril 2021 relative aux modalités de représentation des travailleurs indépendants recourant pour leur activité aux plateformes et aux conditions d'exercice de cette représentation .

Prise en application de la loi du 24 décembre 2019 d'orientation des mobilités , cette ordonnance pose les premières bases d'une représentation et d'un dialogue social entre les plateformes et les organisations de travailleurs indépendants en prévoyant l'instauration d'un tel dialogue dans :

- le secteur d'activité des VTC (conduite d'une voiture de transport avec chauffeur) ;

- le secteur des livraisons à vélo, scooter ou tricycle .

Dans ces deux secteurs d'activité qui représentent près de 100 000 travailleurs, une élection nationale, à tour unique et par vote électronique, sera organisée afin de permettre aux travailleurs indépendants de désigner les organisations qui les représenteront.

L'ordonnance crée également l'Autorité des relations sociales des plateformes d'emploi (ARPE) , établissement public administratif de l'État qui sera chargé de la régulation des relations sociales entre plateformes et travailleurs indépendants et de la concertation. L'ARPE aura pour missions :

- d'organiser l'élection nationale des représentants des travailleurs indépendants des plateformes ;

- de financer leur formation et leur indemnisation, ainsi que leur protection contre les risques de discrimination ;

- d'accompagner le développement du dialogue social et de jouer un rôle d'observatoire de l'activité des plateformes numériques d'emploi ;

- d'assurer le paiement des indemnités versées aux travailleurs indépendants ainsi élus pour compenser la perte de chiffre d'affaires liée à l'exercice de leur mandat.

Cette initiative française s'inscrit dans le cadre d'une réflexion à l'échelle européenne puisque la Commission a lancé, le 15 juin 2021, la deuxième phase de consultation des partenaires sociaux européens sur la manière d'améliorer les conditions de travail des personnes travaillant par l'intermédiaire de plateformes de travail numériques . Elle fait suite à la première phase de consultation, qui a eu lieu du 24 février au 7 avril 2021, pendant laquelle 14 partenaires sociaux à l'échelle de l'Union ont adressé des réponses à la Commission.

Le cadre français définissant les bases du dialogue social pour les travailleurs des plateformes est considéré comme une avancée qu'il convient de saluer. Il met néanmoins en évidence les difficultés plus générales des travailleurs indépendants à être représentés et à défendre des positions communes . De nombreux interlocuteurs existent, certains étant nés avec le besoin accru de représentation avec la crise sanitaire et économique ayant touché durement de nombreux travailleurs indépendants : outre l'API déjà citée précédemment dans le cadre des plateformes, on peut citer entre autres l'Adie (association pour le droit à l'initiative économique), Indépendants.co, le Syndicat des Indépendants, l'Union des entreprises de proximité (U2P), l'Union des Auto-entrepreneurs (UAE), l'Union des Indépendants.

Compte tenu de leur particularité, les indépendants pourraient se voir desservis par la multiplicité de leurs représentants inhérente à la diversité de leurs profils. En effet, la structuration du dialogue social pour les travailleurs indépendants des plateformes numériques pourrait déboucher à moyen terme sur des avancées sociales qui créeraient des décalages et iniquités non légitimes à l'égard des autres indépendants, ajoutant encore un niveau supplémentaire de complexité dans l'appréhension des statuts et régimes. Toute avancée concernant une certaine catégorie d'indépendants, comme les micro-entrepreneurs des plateformes numériques, devrait être accompagnée d'une structuration du dialogue social avec l'ensemble des représentants des travailleurs indépendants susceptibles d'être concernés par les répercussions afférentes .

|

Recommandation n° 4 : Trouver les moyens de structurer et garantir un dialogue social avec l'ensemble des représentants des travailleurs indépendants, afin d'assurerl'équité et la cohérence des avancées économiques et sociales relatives au travail indépendant. |

(2) La protection sociale

Comme indiqué plus haut, l'enjeu concernant les micro-entrepreneurs des plateformes, et notamment les plus fragiles comme les livreurs à domicile, est finalement moins leur statut que leur protection sociale. Elle choque d'autant plus que les plateformes numériques sont des acteurs économiques importants dont la contribution fiscale ne paraît pas adéquate pour un grand nombre.

Comme le rappelait Barbara Gomes lors de la table ronde organisée par la Délégation aux entreprises le 6 mai 2021, les travailleurs indépendants des plateformes « ne bénéficient pas du régime général des maladies professionnelles . La solution actuelle correspond à une logique assurantielle . Dans le cas d'un travailleur qui se fracture la jambe lors d'une livraison, un montant de 1 500 euros lui est versé d'après mes dernières informations. Or, cette jambe cassée pourrait conduire à un arrêt de travail de cinq ou six mois. Ce système est donc bien différent d'une protection par le régime de sécurité sociale qui cherche à compenser l'impossibilité de travailler pour toute une période. »

La société Uber a par ailleurs indiqué que depuis le 1 er juin 2017, en application de la loi 51 ( * ) dite « El Khomri » « tous les livreurs utilisant l'application Uber Eats bénéficient automatiquement et gratuitement d'une couverture contre les accidents du travail et maladies professionnelles . Depuis mai 2018, cette assurance a été complétée d'une responsabilité civile et d'une couverture prévoyance en cas d'événements survenant en dehors d'une course. Les livreurs peuvent percevoir des indemnités en cas d'arrêt de travail, d'hospitalisation, ou en cas d'évènements de la vie comme l'arrivée d'un enfant (prime de naissance de 1 000 €). Cette assurance est financée à 100 % par Uber Eats. »

Rappelons en effet, comme l'indique la commission des affaires sociales dans le rapport précité sur les travailleurs des plateformes, que la loi « El Khomri » du 8 août 2016 a fait des travailleurs de plateformes répondant à la définition de l'article 242 bis du code général des impôts, l'une des catégories protégées par des règles spécifiques au sein de la septième partie du code du travail. L'article L. 7342-1 du code du travail dispose ainsi que, lorsqu'elles déterminent les caractéristiques de la prestation de service ou du bien fourni et fixent son prix, les plateformes ont, à l'égard des travailleurs concernés, une responsabilité sociale .

Cette responsabilité sociale s'exerce par la prise en charge des éventuelles cotisations d'assurance souscrite à titre volontaire par le travailleur contre le risque d'accident du travail, à hauteur de la cotisation due au titre de l'assurance volontaire de la Sécurité sociale . Elle s'accompagne d'une contribution de la plateforme à la formation professionnelle et de la prise en charge des frais d'accompagnement à la validation des acquis de l'expérience (VAE). Toutefois, le travailleur ne peut bénéficier de ces prises en charge que s'il a réalisé sur une plateforme un chiffre d'affaires au moins égal à 13 % du plafond annuel de la sécurité sociale, soit 5 347,68 en 2021, si bien que ces dispositions semblent concerner peu de travailleurs en pratique.

La loi du 24 décembre 2019 d'orientation des mobilités (LOM) a complété ces dispositions en prévoyant l'abondement du compte personnel de formation (CPF) des travailleurs par les plateformes sur lesquelles ils réalisent un chiffre d'affaires supérieur à un seuil fixé par décret.

Ces éléments interpellent évidemment mais qu'en est-il des autres travailleurs indépendants ?

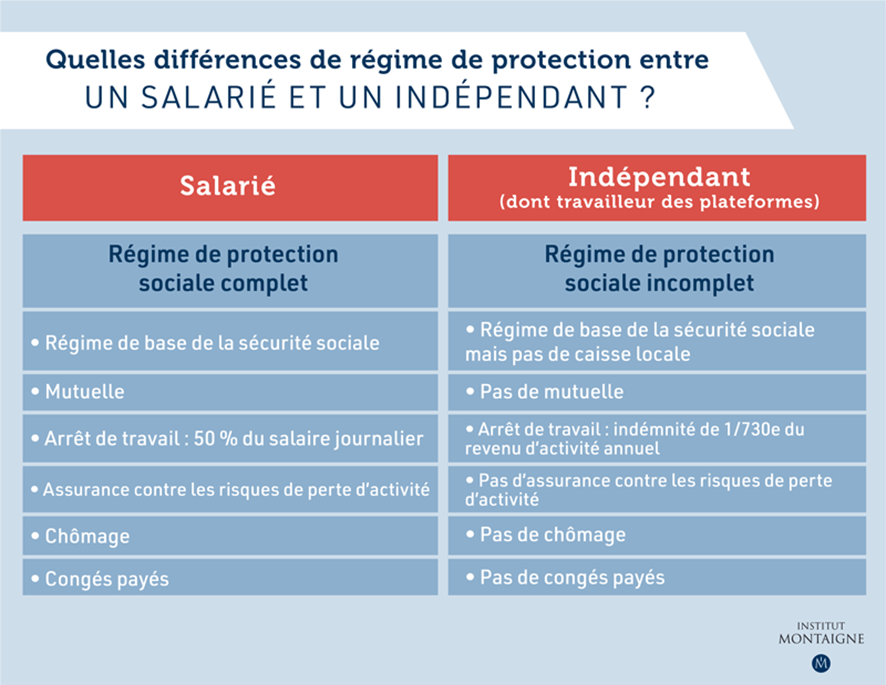

Le CLEISS (Centre des liaisons européennes et internationales de sécurité sociale) propose une présentation complète du régime français de protection sociale des travailleurs indépendants , mettant en évidence les dispositions spécifiques aux indépendants : https://www.cleiss.fr/docs/regimes/regime_france_independants.html .

L'institut Montaigne a de son côté résumé les différences de régime de protection sociale entre un salarié et un indépendant dans l'infographie suivante :

Nombreux sont les indépendants demandant la possibilité de s'affilier au régime de sécurité sociale des salariés. Cependant, comme le rappelle l'U2P, cette convergence serait souhaitable « dans la limite du niveau de cotisation supportable par les travailleurs indépendants ». Cette hypothèse pourrait faire partie du « Plan pour les indépendants » annoncé par le Gouvernement depuis le mois d'avril 2021. Toutefois, avant de procéder à une telle mesure, il conviendrait d'en définir les conditions et le modèle de financement.

La Délégation aux entreprises souhaite que le Gouvernement établisse une étude d'impact du possible rattachement des travailleurs indépendants au régime général de sécurité sociale , s'appuyant sur les simulations indispensables pour appréhender les conséquences sur tous les profils d'indépendants existants.

À défaut d'une simulation sérieuse, la Délégation aux entreprises pourra commander une étude d'impact à un organisme indépendant afin de déterminer les pistes à privilégier. Le cadre d'échanges approfondis avec les représentants des travailleurs indépendants serait un préalable.

Cette proposition aurait le mérite de ne pas limiter la perspective du rattachement aux seuls travailleurs indépendants des plateformes numériques, qui pourrait être envisagé en application de l'article L.311-3 du code de la sécurité sociale (prévoyant déjà ce rattachement pour toute une série de travailleurs tels que les ouvreurs de cinéma, les vendeurs à domicile, les mannequins, etc.).

|

Recommandation n° 5 : Demander au Gouvernement de produire une étude d'impact du rattachement des travailleurs indépendants au régime général de sécurité sociale. La Délégation sénatoriale aux entreprises du Sénat pourra demander une étude à un organisme tiers indépendant pour compléter ou valider ces simulations. |

En attendant une telle réforme, force est de constater qu'il existe aujourd'hui des mesures méconnues de nombreux indépendants, ou inaccessibles pour un trop grand nombre.

Ainsi le « dispositif ATMP » est en effet une assurance volontaire individuelle 52 ( * ) contre le risque des accidents du travail et maladies professionnelles. L'U2P notamment souhaiterait la voir promue de façon plus efficace.

Cette assurance ne paraît pas cependant totalement adaptée à tous les indépendants, notamment les plus précaires , puisque le revenu annuel de base servant au calcul de la cotisation ne peut être inférieur à 18 649,91 euros au 1 er avril 2021 ni supérieur à 41 136 euros. Pour inciter les indépendants à y recourir, il conviendrait de trouver les modalités pour que les revenus plus modestes puissent également y avoir droit.

|

Recommandation n° 6 : Assouplir les conditions d'accès à l'assurance volontaire individuelle contre les risques d'accidents du travail et maladies professionnelles pour les revenus les plus modestes, et en assurer la promotion auprès de tous les publics concernés. |

Par ailleurs, le Haut Conseil de Financement de la Protection Sociale a dénoncé, à plusieurs reprises, les « situations d'inéquités entre salariés et travailleurs indépendants » . Toutes les composantes de cette inéquité sont très largement détaillées dans son rapport 53 ( * ) de septembre 2020. On peut notamment y lire les informations détaillées dans l'encadré ci-dessous.

|

On peut ainsi distinguer trois tranches de revenus nets donnant lieu à des niveaux de prélèvements différents : Pour les rémunérations inférieures ou égales au SMIC 54 ( * ) (37,5 % du PASS 55 ( * ) ), le taux effectif de prélèvements pour les salariés est très faible, compte tenu des allégements généraux dont bénéficient les employeurs, tandis qu'il peut atteindre des niveaux très élevés (entre 35 % et 55 % pour un revenu net de 8 % du PASS) pour les indépendants déclarant au réel, lorsque ceux-ci sont affectés par les cotisations minimales ; ces taux très élevés diminuent fortement dès que la rémunération se rapproche du SMIC, mais même à ce niveau, il existe un différentiel important entre salariés (21 %) et indépendants (autour de 30 %). Pour les rémunérations comprises entre le SMIC et le PASS : le taux effectif progresse fortement en raison de la dégressivité des allégements généraux, passant de 21 % à 40,6 %, tandis que celui des indépendants se stabilise autour de 30 % (le taux effectif est légèrement progressif pour les artisans-commerçants et pour les exploitants). Pour les rémunérations supérieures au PASS, le taux effectif des salariés se stabilise autour de 41 %, tandis que celui des travailleurs indépendants décroit d'une manière générale ; le point de départ et l'ampleur de cette dégressivité dépendent toutefois du statut (dégressivité marquée pour les affiliés de la CARMF 56 ( * ) ou de la CARPIMKO 57 ( * ) , moins importante pour les artisans-commerçants et les exploitants, plus tardive pour les affiliés de la CIPAV 58 ( * ) ) ; la situation des affiliés de la CNBF 59 ( * ) se distingue des autres par une progressivité continue du taux effectif de prélèvements sur le haut de la distribution. Au-delà du différentiel de taux effectif, il existe des différences importantes en matière de répartition par risque de ce prélèvement, ce qui peut avoir des impacts notables sur les droits sociaux accordés en contrepartie. Il découle de ces caractéristiques différenciées que le statut choisi par l'assuré a non seulement des impacts en termes de taux de prélèvements, mais également de droits sociaux. Les prestations sociales qu'il percevra dépendront également de son statut. Sous certaines hypothèses (carrière complète à ce niveau de rémunération pendant 43 années, liquidation des droits à 67 ans), il percevra une pension de retraite brute annuelle de 11 455 € s'il est salarié ou assimilé salarié, de 10 421 € s'il est artisan déclarant au réel ou 10 346 € s'il est artisan micro-entrepreneur. En rapportant le montant de cette pension brute annuelle au niveau annuel des prélèvements réellement acquittés par les acteurs (sans tenir compte de la compensation financière du coût des allégements généraux à l'assurance vieillesse, et hors dispositif ACRE), cela donne ainsi des ratios très différents, particulièrement avantageux dans la situation du salarié (ratio de 8,2), sensiblement plus faibles mais relativement proches pour l'artisan au réel ou pour le micro-entrepreneur (4,2 ou 4,1), et encore plus faibles pour l'assimilé salarié (3,3). Ce constat diffère selon le niveau de revenu considéré pour une rémunération un peu supérieure, correspondant au SMIC (14 630 €), le diagnostic est strictement identique en termes de droits retraite. En revanche, pour 2 SMIC (29 230 € nets par an), le retour sur prélèvements en termes de droits retraite est légèrement plus favorable à l'artisan (2,8, contre 2,7 pour le salarié ou l'assimilé salarié). |

Dans son rapport le HCFiPS propose plusieurs pistes pour réduire l'inéquité entre indépendants et par rapport aux salariés, et pour renforcer le retour sur le prélèvement social en termes de droits.

Il envisage notamment une redéfinition et harmonisation des assiettes. Une partie de l'inéquité avec les salariés résulte de l'écart considérable entre l'assiette de la CSG-CRDS (équivalent au revenu « super brut ») d'une part et l'assiette des cotisations (revenu net) d'autre part . L'essentiel de ce problème peut être résolu par la fusion de ces deux assiettes en une assiette unique qui pourrait se rapprocher le plus possible de celle des salariés . Schématiquement, il s'agirait d'appliquer au revenu superbrut (chiffre d'affaires minoré des frais professionnels hors prélèvements sociaux) un abattement forfaitaire représentatif des prélèvements sociaux, pour s'approcher d'un revenu brut, qui servirait d'assiette pour les cotisations sociales comme pour les contributions sociales.

|

Recommandation n° 7 : Demander au Gouvernement une simulation de l'homogénéisation de l'assiette des cotisations sociales et de la CSG, permettant d'établir une meilleure équité en termes de retours sur le prélèvement social entre indépendants et salariés, et de simplifier le calcul des cotisations. |

Le HCFPS observe ensuite que suite à la suppression du régime social des indépendants (RSI) et au transfert des artisans, commerçants et professions libérales non réglementées au régime général, les indemnités journalières (IJ) dont bénéficient les indépendants ne sont plus versées par les organismes complémentaires d'assurance maladie dont ils relevaient, mais par les CPAM. Il est apparu au cours de la crise économique que le service de ces indemnités journalières pouvait dans certains cas s'avérer problématique. On observe aussi que les Urssaf ont toujours assujetti ces IJ aux cotisations sociales, en considérant que ces sommes étant incluses dans l'assiette fiscale (sauf lorsque l'IJ est versée au titre d'une ALD 60 ( * ) ) et que l'article L. 131-6 du code de la sécurité sociale ne les mentionnant pas explicitement comme devant être exclus de ladite assiette, elles avaient bien vocation à être assujetties aux cotisations sociales.

Le Haut Conseil a ainsi demandé à clarifier juridiquement le traitement social et fiscal des indemnités journalières, pour s'assurer d'une homogénéité de traitement entre les différents assurés (salariés, indépendants « classiques », micro-entrepreneurs), et à veiller à une correcte application de cette réglementation par les organismes concernés.

Enfin, il a été observé un retour sur prélèvements sociaux défavorable aux indépendants déclarant des revenus modestes et plus favorable pour les indépendants aisés, comparés à la situation des salariés. Aussi le Haut Conseil a-t-il suggéré que soit envisagée une prise en charge partielle des cotisations minimales d'assurance vieillesse et d'indemnités journalières, afin de limiter l'impact financier pour les indépendants dégageant de faibles revenus sans modification des droits . À défaut, rendre ces cotisations minimales optionnelles, en informant clairement les indépendants des conséquences en termes de droits.

|

Recommandation n° 8 : Demander au Gouvernement une simulation de l'extension des exonérations de charges sur les bas salaires aux revenus des travailleurs indépendants. |

3. Diversité et complexité : les multiples visages du « travailleur indépendant »

a) Des statuts et régimes divers

La multiplicité des statuts, des régimes, des situations illustre le manque d'unité de ces actifs qui ne sont ni salariés ni fonctionnaires. L'analyse de Syvie Célérier est assez évocatrice de cette absence d'unité : « Qu'est-ce qu'un indépendant ? À cette question apparemment simple, plusieurs réponses se présentent, distinctes selon les préoccupations des organismes qui les produisent. Chaque définition dessine un contour spécifique qui ne recouvre pas complètement les autres . Pour la statistique publique , par exemple, la définition la plus fréquente s'appuie sur des données administratives des affiliations aux régimes de sécurité sociale pour estimer annuellement les emplois. Elle conçoit alors les indépendants en négatif des salariés - comme des non-salariés donc - en écartant de ce fait quelque 8 % d'entre eux qui, bien qu'indépendants selon le droit du travail, cotisent au régime général de la Sécurité sociale. C'est le cas des dirigeants salariés et des gérants minoritaires de sociétés à responsabilité limitée (SARL). La nomenclature des professions et catégories socioprofessionnelles (PCS), mobilisée également par la statistique publique, intègre, elle, ces indépendants cotisant au régime général. Les organismes internationaux - Bureau international du travail (BIT) ou Eurostat - ajoutent leurs propres règles de comptage. L'administration fiscale propose elle aussi une définition des indépendants comme producteurs d'actes commerciaux qu'elle assujettit à ce titre à la TVA. Elle y introduit d'ailleurs quelques exceptions, notamment selon le volume de l'activité. Pour le juriste enfin, les indépendants échangent, dans le cadre de relations marchandes, des services ou des prestations qui relèvent du droit commercial. Ils se différencient ainsi foncièrement des salariés dont les échanges de travail sont précisément réglés par le droit du travail . (...) »

Ainsi, comme le rappelle le Haut Conseil du Financement de la Protection Sociale (HCFiPS) dans ses différents rapports consacrés aux travailleurs indépendants, la notion de travail indépendant agrège des populations (exploitants agricoles, artisans, commerçants, professions libérales réglementées ou non ), exerçant dans tous les secteurs d'activité, sous des formes et statuts juridiques variables (entreprises individuelles sans personnalité morale, ou sociétés ayant des caractéristiques spécifiques -EURL, SARL, SAS, SASU...), et affiliées à différents régimes de sécurité sociale (MSA, ex-RSI désormais rattachés au régime général, dirigeants de sociétés rattachés au régime général , CNVAPL , CNBF ). Il s'agit donc d'une population très hétérogène, dont les caractéristiques ont évolué profondément ces dernières années.

Cette complexité du paysage des indépendants a plusieurs répercussions. Tout d'abord elle déstabilise les individus qui peinent à s'y retrouver. Ensuite, elle peut créer des phénomènes de distorsion de concurrence entre indépendants, comme ce peut être le cas entre le micro-entrepreneur qui peut bénéficier sans limitation de temps des avantages liés à ce régime, tandis que les artisans « classiques » se sentent pénalisés lorsqu'ils exercent le même type d'activité.

Pour répondre à cette difficulté, l'Observatoire du travail indépendant (OTI) prône « la fusion de ces statuts en un cadre juridique unique et évolutif en fonction du chiffre d'affaires et de revenu généré », qu'il baptise « entrepreneur indépendant ».

Cette proposition, qui aurait le mérite de la simplicité, ne fait cependant pas l'unanimité car bien souvent les indépendants ont choisi un statut et un régime qui correspondait à la spécificité de leur activité et de leurs attentes.

L'UAE et l'Union des indépendants proposent par ailleurs de leur côté une convergence des protections sociales entre tous les statuts, pour « construire un socle universel de droits rattachés non pas au statut mais aux personnes ». Si cette proposition paraît à très court terme difficile à mettre en oeuvre, elle pourrait, à terme, offrir la portabilité des droits qui pourrait permettre de suivre l'évolution des carrières des actifs, qui naviguent désormais entre différents statuts, différents projets et métiers, et doivent pouvoir bénéficier de cette diversité d'expériences professionnelles sans que cela se fasse au détriment de leurs droits.

b) Des situations professionnelles et personnelles hétérogènes

Comme le note le Haut Conseil du Financement de la Protection Sociale, les travailleurs non-salariés se distinguent des salariés par une forte proportion d'hommes : 66 % contre 50 % parmi les salariés, et 54 % parmi les seuls salariés du privé. À la différence de l'emploi salarié, la diminution et la recomposition des emplois indépendants depuis plus d'une trentaine d'années ne se sont pas traduites par une proportion plus importante de femmes indépendantes : ces dernières ne représentent que 34 % des emplois indépendants, contre environ 37 % au début des années 1980 ; dans les entreprises, la forte croissance de l'emploi salarié s'est en revanche accompagnée -et a aussi été rendue possible -par une féminisation marquée (cinq salariés sur dix sont aujourd'hui des femmes contre quatre sur dix en 1982).

L'âge moyen des travailleurs indépendants est nettement plus élevé que celui des salariés du privé (46,4 ans contre 40,5 ans). La proportion de jeunes âgés de moins de 30 ans parmi les non-salariés est particulièrement faible (8 % contre 22 % parmi les salariés du privé) tandis que celle des 60 ans et plus est trois fois supérieure à celle constatée parmi les salariés (12 % contre 4 %). Évidemment le succès de la micro-entreprise, notamment via les plateformes numériques, peut contribuer au rajeunissement des indépendants.

En 2014, un indépendant sur dix ne détient aucun diplôme ou au plus un CAP, contre environ 13 % des salariés. En lien avec l'élévation des qualifications dans la société française, la part des sans diplôme dans la population des indépendants a chuté de 58 % en 1982 à 9 % en 2015.