B. OPTIMISER LES RESSOURCES EXISTANTES ET METTRE EN PLACE UNE FISCALITÉ D'INCITATION À LA PROTECTION DE LA BIODIVERSITÉ

1. Assurer un fléchage effectif des recettes de la part départementale de la taxe d'aménagement vers les politiques en faveur des espaces naturels et de la biodiversité

La revue de dépenses réalisée en 2017 sur les espaces naturels sensibles a identifié un niveau élevé d'emplois de la part départementale de la taxe d'aménagement non explicités (9 % des dépenses entre 2001 et 2015 ). 16 % des dépenses étaient également déclarées sur « d'autres emplois ». La mission concluait ainsi que le « quart des dépenses a donc été affecté sur des actions dont d'éligibilité à la politique ENS est incertaine ».

En outre, le niveau de la taxe affectée entraîne pour certains départements la création d'excédents qui abondent leur budget général . Ces recettes ne couvrent donc pas des dépenses conformes aux emplois prévus par la loi en matière d'ENS. Ce décalage entre taxe perçue et usages effectifs réalisés sur la politique ENS, parfois très importants dans certains départements, n'implique pas nécessairement de modification de taux de la taxe : autrement dit, les taux sont fixés par les départements parfois sans lien clair avec les besoins en matière de financement de la politique ENS 45 ( * ) .

La revue de dépenses précitée préconisait d'imposer la pratique d'un budget annexe, distinct du budget général, afin d'y inscrire les recettes et dépenses relatives aux ENS. Cette pratique doit permettre d'identifier en amont les potentiels déséquilibres entre besoins et taxe, et d'identifier les provisions destinées à financer des investissements que peut nécessiter la politique ENS 46 ( * ) .

La publication d'un rapport annuel de la politique ENS des départements, proposée par la mission, serait également bienvenue .

Selon l'ADF, auditionnée par le rapporteur, la consommation des recettes issues de la part départementale de la taxe d'aménagement a augmenté continuellement depuis 2001. Cependant, il a pu exister d'après l'ADF une influence du plafonnement de l'évolution des dépenses réelles de fonctionnement dans le cadre du dispositif de régulation de la dépense des collectivités . Les actions en faveur des espaces naturels (éducation à la biodiversité, financement de la gestion et de l'entretien des sites, etc. ) n'étant pas considérées comme des dépenses d'investissement mais de fonctionnement, certaines d'entre elles auraient récemment été abandonnées par les départements. Les acquisitions foncières, bien qu'étant des dépenses d'investissement, ont également pu être freinées puisqu'elles s'accompagnent nécessairement de frais de gestion, et donc de dépenses de fonctionnement. Ce dispositif de régulation est toutefois aujourd'hui suspendu.

|

Recommandation n° 4 : isoler les recettes et dépenses liées aux espaces naturels sensibles au sein d'un budget annexe aux comptes des collectivités concernées, afin de valoriser leur action en faveur de la biodiversité et des espaces naturels. |

2. Mettre en oeuvre une fiscalité d'incitation à la protection de la biodiversité

a) Le Sénat s'est récemment attaché à garantir une meilleure compensation des collectivités engagées dans une politique en faveur de la biodiversité

L'article 1395 E du code général des impôts prévoit une exonération de la taxe foncière sur les propriétés non bâties (TFNB) pour les terrains situés dans un site Natura 2000 faisant l'objet d'un engagement de gestion pour une durée de cinq ans.

Les pertes de recettes qui résultent de cette exonération pour les communes et les établissements publics de coopération intercommunale à fiscalité propre sont compensées par l'État en application du B de l'article 146 de la loi n° 2005-157 du 23 février 2005 relative au développement des territoires ruraux. Toutefois, cette compensation, intégrée aux variables d'ajustement permettant la stabilisation de l'enveloppe normée des concours de l'État aux collectivités locales, s'est vue appliquer un coefficient de minoration à partir de 2009, qui a donc fait porter progressivement aux communes le coût de cette politique.

L'article 33 de la loi de finances pour 2017 a prévu qu'à compter de 2017, le taux de compensation de cette exonération reste figé au niveau de l'année 2016. Autrement dit, depuis 2017, la compensation versée aux collectivités au titre de l'exonération n'a pas subi de minoration supplémentaire et est restée à son niveau de 2016.

Comme l'avait relevé la Cour des comptes en 2016 dans une enquête réalisée pour la commission des finances du Sénat 47 ( * ) , la non-compensation progressive par l'État de cette exonération de TFNB est très fortement pénalisante pour les petites communes rurales, allant même jusqu'à remettre en cause leurs engagements vis-à-vis de l'animation du réseau Natura 2000.

Ce régime a été complété par l'article 167 de la loi n° 2016-1087 du 8 août 2016 pour la reconquête de la biodiversité, de la nature et des paysages, qui a prévu une compensation intégrale par l'État des pertes de recettes résultant pour les communes et les établissements de coopération intercommunale à fiscalité propre de cette exonération, lorsque son montant est supérieur à 10 % du budget annuel de fonctionnement de la commune ou de l'établissement.

Lors de l'examen du projet de loi « 3DS », le Sénat a considéré cette disposition comme étant peu opérationnelle car très peu de communes ou d'EPCI (voire aucune) atteignent un montant d'exonération de la TFPNB représentant au moins 10 % du budget de fonctionnement. En conséquence, le Sénat a adopté l'article 13 ter , prévoyant, à partir du 1 er janvier 2022, une compensation intégrale par l'État des pertes de recettes résultant de l'exonération de TFPNB lorsque le montant de l'exonération est supérieur à 5 % des recettes réelles de fonctionnement annuelles de la commune (et non plus 10 % du budget annuel de fonctionnement).

b) Vers une fiscalité positive en faveur des aires protégées

L'article 256 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 a institué, à compter de 2019, une dotation budgétaire Natura 2000 d'un montant de 5 millions d'euros répartie entre les communes :

- dont la population est inférieure à 10 000 habitants ;

- dont le territoire terrestre est couvert à plus de 75 % par un site Natura 2000 ;

- dont le potentiel fiscal par habitant est inférieur à 1,5 fois le potentiel fiscal par habitant moyen des communes de la même strate démographique.

Le montant de la dotation était réparti en fonction du nombre d'hectares de la commune compris dans un site Natura 2000 et de la population. Elle a été versée à 1 122 communes.

L'article 252 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 a créé une dotation de soutien aux communes pour la protection de la biodiversité qui complète la dotation Natura 2000 pour lui ajouter deux autres parts , au profit des communes dont une part importante du territoire est comprise dans un coeur de parc national ou au sein d'un parc naturel marin.

|

La dotation de soutien aux communes pour la protection de la biodiversité Cette dotation comporte trois fractions : - la première, égale à 55 % du montant total de la dotation , est répartie entre les communes de moins de 10 000 habitants dont le potentiel fiscal par habitant est inférieur au double de la moyenne de la strate et dont le territoire est couvert à plus de 75 % par un site Natura 2000 . Le montant de la dotation est réparti au prorata de la population et de la proportion du territoire terrestre couvert par un site Natura 2000 ; - la deuxième, égale à 40 % du montant total de la dotation , est répartie entre les communes de moins de 10 000 habitants dont le potentiel fiscal par habitant est inférieur au double de la moyenne de la strate , dont le territoire terrestre est en tout ou partie compris dans un coeur de parc national et qui ont adhéré à la charte du parc national . Le montant de la dotation est réparti au prorata de la population et de la superficie comprise dans le parc national. Pour les communes dont le territoire terrestre est en tout ou partie compris dans un coeur de parc national créé depuis moins de sept ans, l'attribution individuelle est triplée ; - la troisième, égale à 5 % du montant total de la dotation , est répartie entre les communes de moins de 10 000 habitants dont le potentiel fiscal par habitant est inférieur au double de la moyenne de la strate et dont le territoire est en tout ou partie situé au sein d'un parc naturel marin . Le montant de la dotation est réparti équitablement entre les communes concernées. Source : article L. 2335-28 du CGCT |

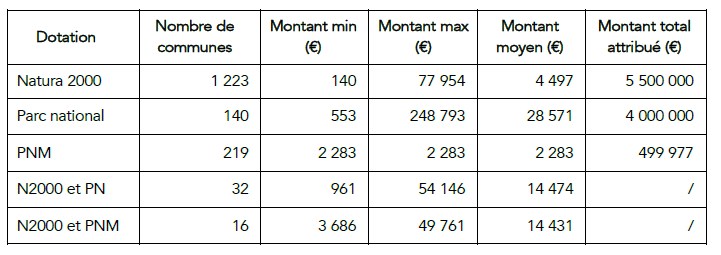

Cette dotation vise à compenser les contraintes financières liées à l'appartenance d'une commune à un coeur de parc national ou à un parc marin, ou sa couverture par un site Natura 2000 . S'agissant de Natura 2000, entre 2019 et 2020, seul le critère de potentiel fiscal par habitant a été modifié. 101 communes supplémentaires ont perçu la dotation, augmentée s'agissant de Natura 2000 de 545 434 euros .

Répartition de la dotation en 2020

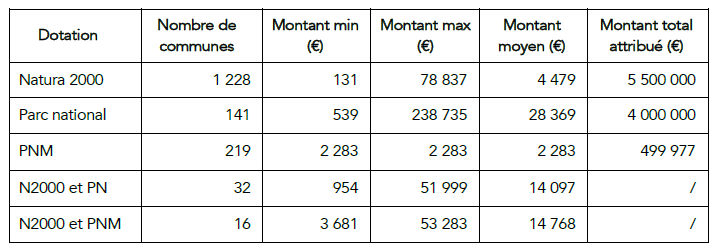

Répartition de la dotation en 2021

Source : « Fiscalité dans les sites Natura 2000 : TFNB et dotation biodiversité : quels effets sur le budget des communes rurales ? », Coordination inter-réseaux Natura 2000, CEN, PNR de France et RNF

En 2021, cinq communes supplémentaires ont bénéficié de la dotation Natura 2000 . L'augmentation du nombre de communes a pour conséquence une diminution moyenne de 18 euros de la dotation entre 2020 et 2021.

Si cette initiative ouvre la perspective d'une fiscalité favorable aux communes, le seuil de 75 % retenu de couverture de la commune par un site Natura 2000 conduit à ne concerner finalement qu'un nombre restreint de communes : 8,5 % des 13 128 communes concernées par un site Natura 2000 en 2019 et 9,3 % en 2020 48 ( * ) .

Ainsi, beaucoup de collectivités se retrouvent donc exclues d'un dispositif qu'elles financent indirectement. La dotation ne paraît pas à même de valoriser l'engagement des communes en faveur de la protection de zones naturelles : d'une part, elle ne bénéficie qu'à une faible part de communes engagées dans la politique Natura 2000 ; d'autre part, lorsqu'une commune est éligible, le montant versé paraît faible, compte tenu du faible montant global de la dotation.

La coordination inter-réseau Natura 2000 a travaillé sur plusieurs scénarii de modification des critères d'éligibilité des communes et EPCI à la part « Natura 2000 » de la dotation de soutien aux communes pour la protection de la biodiversité. Par exemple, en prévoyant un critère de couverture du territoire de 50 % (et non plus 75 %) par un site Natura 2000, 951 communes supplémentaires pourraient bénéficier de la dotation. Le coût supplémentaire de la dotation serait de 5,3 millions d'euros par an, soit un coût total de 10,8 millions d'euros.

L'article 46 du projet de loi de finances pour 2022, présenté le 22 septembre, renomme le dispositif « dotation de soutien aux communes pour la protection de la biodiversité et pour la valorisation des aménités rurales » et propose :

- d'abaisser ce seuil de couverture de 75 % à 60 %, ce qui constitue une avancée bienvenue ; en conséquence, il propose d'augmenter de 5 millions d'euros le montant de la part Natura 2000 au sein de la dotation ;

- la création d'une quatrième part au sein de cette dotation, à destination des communes comprises dans un PNR ;

- en conséquence de ces élargissements, d'augmenter les crédits alloués à cette dotation, qui passeraient de 10 millions d'euros en 2021 à 20 millions d'euros en 2022 (dont 5 millions d'euros pour la nouvelle part précitée) ; une modification des taux de répartition de la dotation pour les trois fractions déjà existantes est par conséquent également proposée.

|

Recommandation n° 5 : modifier les critères d'éligibilité des communes couvertes par un site Natura 2000 à la dotation de soutien aux communes pour la protection de la biodiversité et augmenter en conséquence le montant de crédits alloués à la dotation afin de mieux compenser les contraintes financières liées à cet outil. |

* 45 L'ordre de grandeur de la part départementale revenant à cette politique est de 400 millions d'euros, or le montant des dépenses déclarées par les départements en faveur des ENS a été en moyenne de 280 millions d'euros sur la période 2012-2015.

* 46 Actuellement, seul un tableau annexe au budget est demandé aux collectivités concernées : l'article R. 113-18 du code de l'urbanisme dispose que lorsque la part départementale destinée à financer les ENS a été instituée, « un tableau annexe au budget de cette collectivité fait le bilan des recettes et des emplois de cette taxe ».

* 47 « L'efficience des dépenses fiscales relatives au développement durable », communication de la Cour des comptes à la commission des finances du Sénat, septembre 2016.

* 48 « Fiscalité dans les sites Natura 2000 : TFNB et dotation biodiversité : quels effets sur le budget des communes rurales ? », Coordination inter-réseaux Natura 2000, CEN, PNR de France et RNF.