C. UN DISPOSITIF TROP COMPLEXE AU REGARD DE SES OBJECTIFS ET DU PUBLIC VISÉ, LES PETITES ASSOCIATIONS

1. Une augmentation récente des crédits, dont il reste encore à évaluer les effets sur les subventions accordées par le FDVA

L'enveloppe du FDVA a pendant longtemps été fortement sous-dimensionnée au regard des besoins des associations. Avec la mise en place du mécanisme de fléchage des comptes inactifs acquis par l'État en 2021, le montant des crédits du FDVA s'est rapproché de celui de la « réserve parlementaire » .

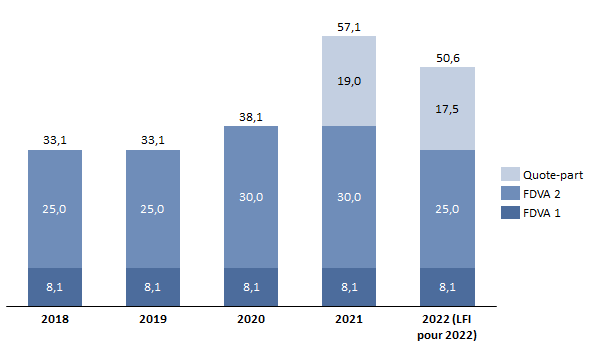

Jusqu'en 2018, le budget total du FDVA était de 33 millions d'euros. L'ouverture de 5 millions d'euros supplémentaires en 2020 et 2021 en lois de finances rectificatives, et la mise en place en 2021 du mécanisme de fléchage des comptes inactifs acquis par l'Etat, ont permis d'augmenter significativement le budget du FDVA. L'ensemble des crédits consacrés au FDVA est ainsi passé à 57,1 millions d'euros. En comparaison, le montant de l'ancienne réserve parlementaire était estimé aux alentours de 50 millions d'euros.

Crédits à destination du FDVA entre 2018 et 2022 (prévisionnel)

(en millions d'euros)

Note : les montants « FDVA 1 » et « FDVA 2 » indiqués sont ceux qui ont été fléchés en lois de finances. La quote-part des comptes inactifs acquis par l'Etat peut être répartie soit dans le FDVA 1, soit dans le FDVA 2, avec pour règle que le montant du FDVA 1 ne doit pas dépasser 25 % du montant total du FDVA.

Note 2 : en 2020 et 2021, le FDVA 2 a été abondé de 5 millions d'euros supplémentaires en lois de finances rectificative.

Source : commission des finances d'après les données de la Cour des comptes

La référence à la réserve parlementaire présente toutefois des limites . La réserve parlementaire était conçue comme un dispositif soutien au monde associatif, tandis que le FDVA a vocation à être l'outil de financement structurel des petites associations. Le fait que les crédits consacrés au FDVA correspondent désormais au montant de l'ancienne réserve parlementaire n'est donc pas l'accomplissement d'un objectif, mais davantage un plancher . La comparaison montre surtout à quel point le FDVA était sous-dimensionné par rapport à ses objectifs .

La Cour des comptes fait le constat d'un « saupoudrage » des subventions accordées par le FDVA 2 : « Les objectifs très nombreux et ambitieux assignés au FDVA2 apparaissent en décalage avec les moyens déployés, provoquant un saupoudrage des financements et la distribution de subventions de faible montant : elles s'élèvent en moyenne à 2 600 € par an et par association retenue, 66 % des attributions étaient inférieures à 2 000 € en 2019 . » Les chiffres doivent cependant être considérés avec prudence, car ils n'incluent pas l'année 2021, qui a vu une augmentation importante des crédits destinés au FDVA dans son ensemble.

Il sera nécessaire d'attendre les retours d'expérience des années 2021 et 2022, avant de préconiser une stabilisation ou une nouvelle augmentation des crédits destinés au FDVA .

Le rapporteur spécial ne reprend pas la proposition de la Cour des comptes de fusionner le Fonjep et le FDVA. Cette fusion pourrait remettre en cause la pérennité de la politique en faveur de l'éducation populaire. En outre, le FDVA risquerait de perdre sa spécificité pour devenir un outil global au service du financement de la vie associative et de l'éducation populaire. L'éducation populaire recouvre en effet l'ensemble du monde associatif, tandis que le FDVA se concentre sur les petites associations.

2. Une prévision des crédits du FDVA rendue plus complexe par le mécanisme du fléchage de la quote-part des comptes inactifs acquis par l'État

Le fléchage d'une quote-part des comptes inactifs acquis par l'État a permis d'augmenter le budget du FDVA, et la mise en place de ce mécanisme était une demande de longue date du Mouvement associatif, soutenue par le rapporteur spécial. Dans le même temps, ce mécanisme a rendu plus complexes les prévisions des crédits destinés au FDVA .

La capacité d'action supplémentaire du FDVA, estimée à 17,5 millions d'euros pour 2022 par l'administration, n'est pas intégrée aux projets annuels de performance. La première raison est que le montant précis des sommes qui reviendront à l'État via les comptes inactifs n'est pas connu avec précision. La seconde raison est que les pratiques diffèrent selon les établissements de crédits, certains versant directement les sommes à l'État, tandis que d'autres les versent à la Caisse des dépôts et consignations, ce qui crée des incertitudes quant au calendrier de versement des subventions.

La Cour évalue à 19 millions d'euros la quote-part des comptes inactifs acquis par l'État en 2021, ce qui est un montant supérieur à celle prévue en loi de finances pour 2021, qui était de 17,5 millions d'euros. Au cours des prochaines années, il sera nécessaire d'examiner la variabilité des sommes disponibles pour le FDVA par ce mécanisme, et d'adapter les prévisions en conséquence .

3. La suppression du plafond du FDVA 1 permettrait de laisser une plus grande marge d'appréciation aux acteurs locaux

Premièrement, le FDVA 1 et le FDVA 2 ont des ressources fléchées en loi de finances : la LFI pour 2022 dispose ainsi que 8,1 millions euros sont consacrés au FDVA 1, et 25 millions d'euros au FDVA 2. Pour les crédits restants, qui proviennent pour l'essentiel de la quote-part des comptes inactifs acquis par l'État, ils peuvent être répartis librement entre le FDVA 1 et le FDVA 2, à la condition que les ressources du FDVA 1 ne dépassent pas le quart de celle du FDVA dans son ensemble (article 3 du décret n° 2018-460 du 8 juin 2018 relatif au fonds pour le développement de la vie associative). Dans la pratique, les crédits complémentaires sont affectés par les délégations régionales académiques à la jeunesse, à l'engagement et aux sports (DRAJES).

La Cour des comptes recommande la suppression de la règle du plafond de 25 % des ressources pour le FVDA 1, afin de laisser plus de marges de manoeuvre aux acteurs locaux. Le rapporteur spécial soutient cette disposition . La règle n'était justifiée que par la faiblesse des montants initialement dévolus au FDVA 2, et sa suppression permet une répartition plus fine des crédits en fonction des besoins des territoires.

Recommandation n° 4 : supprimer le plafond du FDVA 1 pour laisser une plus grande marge d'appréciation aux acteurs locaux.