B. DES STRATÉGIES VERTICALES ET DIAGONALES DÉSORMAIS CLAIREMENT ÉTABLIES

Si, après des années de stabilité observée au sein des différentes catégories de médias, des opérations de concentration horizontale sont à l'oeuvre, le rapprochement des activités entre elles au sein de groupes transmédias, afin de mettre en commun ou de valoriser des contenus est, quant à elle, déjà de mise. Il ne s'agit pas d'un phénomène nouveau, des synergies ayant déjà été réalisées par le passé comme en attestent les tentatives des groupes Hersant, Lagardère ou Vivendi-Universal.

La révolution numérique (cf supra ) agit là comme un accélérateur de ces rapprochements, comme l'a rappelé Pascal Chevalier, président de Reworld Media devant la commission d'enquête le 3 février : « Nous sommes entrés dans le domaine de la télévision en produisant de la vidéo sur des formats web, puis nous possédons une dizaine de chaînes (...) Nous gardons le même modèle, à savoir essayer de comprendre, créer du contenu qui sera acheté par le lecteur, et regarder le modèle économique, pour éviter d'investir dans un média sans pérennité. Nous nous intéressons à la radio par les podcasts, ainsi qu'à l'édition : posséder un magazine de cuisine peut nous pousser à produire des livres de recettes. Une marque média doit permettre d'adresser différents types d'informations à une communauté de passionnés ».

Au-delà du cas de Reworld Media, ces mouvements de concentration sont, dans une large mesure, menés par des capitaines d'industrie extérieurs au secteur, tantôt mécènes, chantres de la convergence ou apôtres de l'exception culturelle française face aux Gafamn.

1. Une spécificité française : la possession des médias par des capitaines d'industrie

La domination du secteur par des capitaines d'industrie doit avant toute chose être appréciée selon les secteurs :

- un seul groupe de presse régionale quotidienne - EBRA - est détenu par une entité étrangère au secteur , en l'espèce le Crédit Mutuel ;

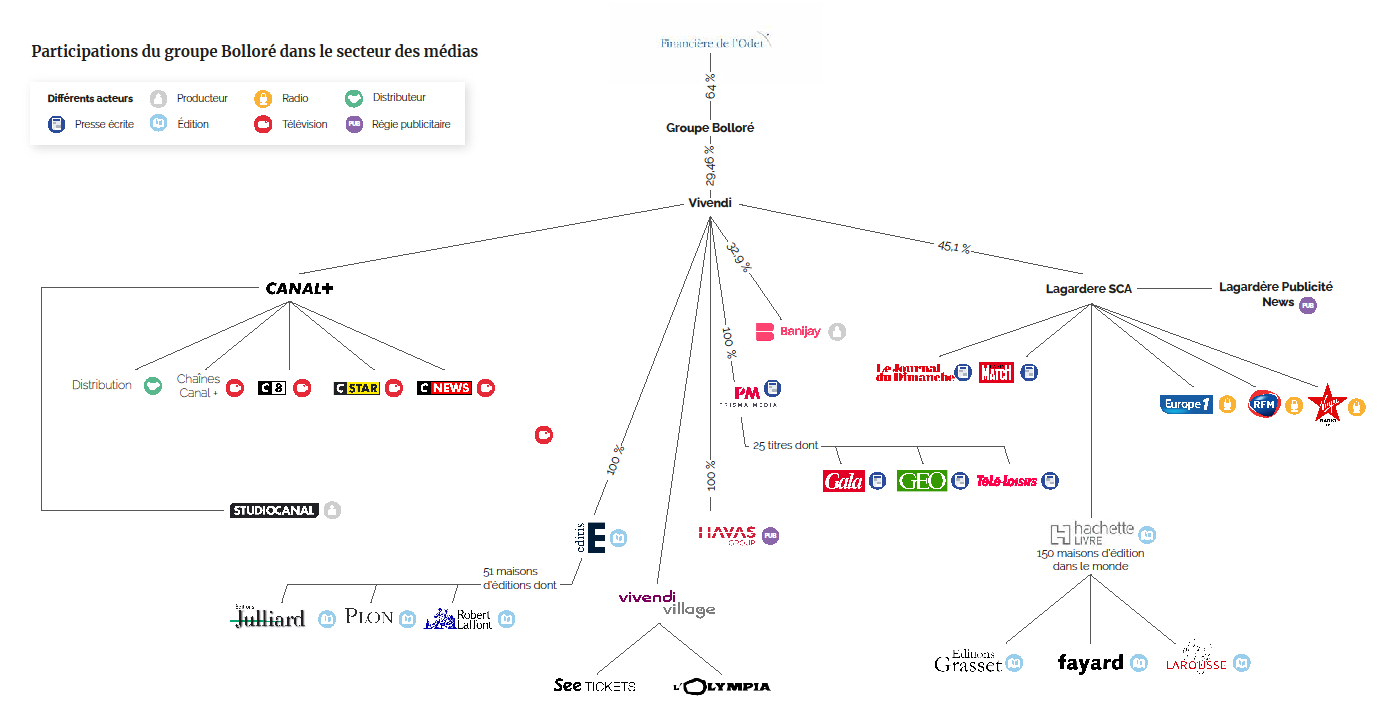

- avant une éventuelle fusion TF1-M6, trois des six groupes qui se partagent les fréquences de la télévision numérique terrestre sont dominés par un acteur économique dont le coeur de métier est issu d'une autre activité : TF1 (Bouygues), Altice Media (groupe Altice) et Canal+ (Vivendi, via le groupe Bolloré (encore présent dans d'autres secteurs de l'économie)) ;

- le cas de la presse quotidienne nationale mérite, de son côté, une attention particulière : plus de la moitié des 9 titres sont en effet possédés par des entités extérieures au secteur : Le Monde , Libération , Les Échos , Le Parisien-Aujourd'hui en France et Le Figaro . Les modalités de participation de la holding de Xavier Niel NJJ au sein du Monde ou du groupe Altice au sein de Libération (cf infra ) peuvent cependant atténuer l'idée d'un rapport société mère / filiale.

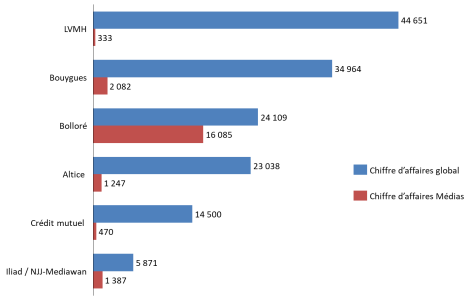

Chiffre d'affaires des groupes investis dans les

médias

et de leurs branches médias en 2020

37

(

*

)

(en millions

d'euros)

Source : commission d'enquête

Comme l'a rappelé Julia Cagé, « Associate professor » d'économie à Sciences Po Paris, devant la commission d'enquête le 30 novembre, « les coûts fixes d'un média sont élevés ». Un tel constat induit la nécessité de disposer, dans le contexte actuel de bouleversement du modèle économique, de marges de manoeuvre financières solides afin de faciliter des restructurations nécessaires. L'apport des capitaines d'industrie peut, de ce point de vue, apparaître inévitable. Matthieu Pigasse, fondateur du groupe Combat Media, a ainsi reconnu devant la commission d'enquête le 28 janvier que pour être actionnaire au sein d'un grand média national « une surface financière importante est en effet indispensable. Elle peut être obtenue, soit en contrôlant par ailleurs un groupe qui n'est pas à l'origine un groupe de médias, mais qui investit dans les médias, soit en disposant d'un patrimoine suffisant pour investir ».

Bernard Arnault, président-directeur général de LVMH, a, de son côté, justifié le rôle de son groupe au sein des Échos-Le Parisien qui « consiste essentiellement à accompagner l'adaptation de cette entité face à la concurrence de plus en plus forte des médias numériques planétaires ».

Le rôle de l'investisseur en vue d'accompagner cette mue a également été souligné par Pierre Louette, président-directeur général du groupe Les Échos-Le Parisien, propriété du groupe LVMH, devant la commission d'enquête, en réponse à une question de Michel Laugier sur les avantages à appartenir à un grand groupe : « Quel est l'avantage à faire partie d'un grand groupe ? Il y a un très grand avantage à faire partie d'un groupe comme LVMH, qui paie plus d'un milliard d'impôts en France . (...) Pour quelqu'un qui, comme moi, pilote la petite branche média d'un grand groupe qui fait tout à fait autre chose, je dispose d'un financement assuré, d'un challenge permanent sur la qualité du produit et les plans stratégiques. Par exemple, pour ce qui concerne Le Parisien, qui doit accentuer sa transformation digitale, nous avons la capacité d'investir et de transformer. Nous sommes passés en trois ans de 6 000 abonnés à bientôt 50 000 abonnés : nous sommes en train de décoller ! Il n'y a aucune pression de l'actionnaire, si ce n'est un légitime intérêt pour les produits. Le pire serait qu'il se désintéresse de ce que nous faisons ».

La rentabilité d'une partie du secteur - en l'espèce celui des médias audiovisuels - justifie également la prise de participation de groupes industriels. Vincent Bolloré a rappelé devant la commission d'enquête que la nature du projet de son groupe au sein de Vivendi était uniquement économique : « Le secteur des médias est le deuxième mondial en termes de rentabilité. Notre intérêt n'est donc ni politique, ni idéologique, mais purement économique. Depuis vingt ans, ce groupe s'est constitué uniquement sur des questions économiques ».

La présence d'un actionnaire fort peut également permettre de disposer de temps, comme l'a indiqué à la commission d'enquête Maxime Saada, président du directoire du groupe Canal+, en réponse à une interrogation du Sénateur Jean-Raymond Hugonet : « Nous avons la chance de ne pas être soumis à la loi quasi quotidienne du cours de la bourse. Ce temps est crucial. Cela favorise les investissements de long terme, permet de résister à des événements ponctuels et de prendre des risques ».

Il convient également de garder en mémoire que cette intervention permet un élargissement du spectre et l'apparition de nouveaux titres comme en témoignent, à des degrés divers Mediapart , Les Jours , Le 1 ou L'Opinion (cf s upra ).

Si le fait d'avoir un actionnaire financièrement solide peut parfois présenter des avantages, cela ne doit pas occulter les plans sociaux, restructurations et plans de sauvegarde de l'emploi qui sont souvent consécutifs à leur arrivée.

Ainsi, dans le groupe Altice, L'Express, Libération, RMC et BFM TV ont connu des plans sociaux. Les nombreux départs chez i-Télé, Prisma ou encore chez Europe 1, tous propriétés du groupe Vivendi doivent être soulignés. Des situations similaires sont observées dans la presse écrite nationale ou locale.

a) Une tradition ancienne : les exemples Lagardère et Dassault

La montée en puissance du groupe Bolloré ou de la holding de Xavier Niel dans le secteur des médias depuis 2010 ne constitue pas un phénomène nouveau au sein du paysage médiatique.

Sans remonter au cas du parfumeur François Coty au détour des années trente ou de Jean Prouvost, issu de l'industrie textile dans l'immédiat après-guerre ( Paris-Soir , Match et Marie-Claire ), l'intérêt de deux groupes liés à la défense et à l'aéronautique - Lagardère (ex-Matra) et Dassault - comme les rachats opérés par Bouygues construction, l'ancienne Compagnie générale des eaux ou LVMH (cf infra ), témoignent d'une tentation bien ancrée des acteurs d'autres pans de l'économie française à acquérir un titre voire un groupe de presse. Nicolas Beytout, fondateur de L'Opinion , a, devant la commission d'enquête, relié cette inclinaison aux « choix faits pour interdire la concentration des médias depuis cinquante ans, avec, notamment, la loi Hersant, qui ont eu pour objectif d'empêcher la constitution, voire de démanteler des groupes déjà existants ». Les journaux sont restés, selon lui, « petits, sous-capitalisés, avec des coûts d'exploitation lourds ».

Ces achats ne procèdent pas pour autant tous d'une logique de concentration, comme en témoigne le démantèlement de la Soc Presse par le groupe Dassault.

(1) Un développement tous azimuts : l'ouverture du groupe Matra au secteur des médias

Le rachat d'Hachette en 1980 par Matra, groupe spécialisé dans l'aéronautique, la défense et l'automobile, constitue le point d'entrée de la famille Lagardère au sein du secteur des médias. L'acquisition de l'éditeur permet ainsi au groupe de disposer de l'hebdomadaire Le Journal du dimanche et des magazines Paris Match et Télé 7 Jours. Hachette tente une première incursion dans le domaine des médias audiovisuels avec le rachat de la station de radio Europe 1 en 1986 . Elle est suivie en octobre 1990 du rachat, auprès de la Soc Presse (maison mère du Figaro) de la chaîne de télévision La Cinq. Cette acquisition se conclut par un échec avec la fermeture de l'antenne en avril 1992, suite à la liquidation judiciaire de la chaîne.

Cet épisode ne conduit pas pour autant à un retrait du secteur. L'entreprise familiale, par l'intermédiaire d'Hachette, a en effet poursuivi sa stratégie d'expansion au sein de la presse écrite et de la radio . L'intérêt pour le média télévisuel ne s'est pas tari avec la participation au lancement de nombreuses chaînes payantes à partir de 1996, au succès aléatoire (Gulli, Mezzo, La Chaîne Méteo, Canal J, RFM TV, mais aussi Match TV, Santé Vie, ou June désormais fermées). Ces mouvements de concentration diagonale et horizontale sont complétés par la création, en 2008, de Lagardère Studios , devenu un des principaux acteurs indépendants dans la production et la distribution de contenus en Europe, avec une présence en France, en Espagne (groupe Boomerang), en Finlande (Aito Media) et aux Pays-Bas (Skyhigh TV).

(2) Le démantèlement de la Soc Presse par le groupe Dassault

Le groupe Dassault, lui aussi axé sur l'aéronautique et la défense, entre en 2002 au capital de la Soc Presse, une des deux branches du groupe de médias Hersant, à hauteur de 30 %, avant d'en acquérir 87 % en 2004. Véritable exemple de concentration horizontale et diagonale, la Soc Presse comprenait alors, entre autres :

- un titre de la presse quotidienne nationale : Le Figaro ;

- des quotidiens régionaux : La Voix du Nord , Nord Éclair , le Courrier picard , Le Progrès , Le Dauphiné Libéré , Le Bien public ou Le journal de Saône-et-Loire ;

- les groupes de presse magazine Express-Expansion - composé notamment des titres L'Express, L'Expansion , Lire , Maison française , Mieux vivre votre argent ou Classica - et L'Étudiant ;

- Paris Turf ;

- les chaînes de télévision locales Télé Lyon Métropole, Nantes 7 et Angers 7 et groupe audiovisuel Nep TV.

Les titres et chaînes locaux étaient regroupés au sein de trois pôles : Ouest, Nord et Bourgogne - Rhône-Alpes.

La plupart des titres sont cédés entre novembre 2005 et juin 2006, le groupe Dassault ne conservant in fine que Le Figaro , ses déclinaisons hebdomadaires ( Figaro Magazine et Madame Figaro ), le mensuel immobilier L'Indicateur Bertrand et la régie publicitaire Publiprint (renommée Figaro Média).

Le démantèlement de la Soc Presse profite en premier lieu aux groupes de presse régionale : les pôles Ouest, Nord et Bourgogne-Rhône-Alpes étant cédés respectivement aux groupes SIPA-Ouest France, Rossel (groupe belge) et Est Républicain. Le groupe belge Roularta acquiert de son côté les groupes Express-Expansion - seul le mensuel Classica étant cédé au groupe Les Échos, déjà propriété de LVMH - et L'Étudiant.

b) Une exception culturelle française ?État des lieux chez nos voisins

L'adossement des médias à un groupe industriel peut faire figure d'exception au sein des pays occidentaux, au regard du poids des entreprises spécifiquement dédiées aux médias dans les paysages audiovisuels allemand, britannique, italien ou américain. Cette spécificité semble être uniquement partagée à cette échelle par l'Italie.

Nicolas Beytout, fondateur de L'Opinion , a ainsi dressé, devant la commission d'enquête, une liste non exhaustive d'actionnaires issus d'autres secteurs dans ces pays : « les frères Barclay, notamment propriétaires du Ritz, avec The Telegraph , au Royaume-Uni. En Italie, la famille Agnelli, propriétaire de Fiat, contrôle La Repubblica , La Stampa et The Economist , et il y a aussi eu De Benedetti, avec La Repubblica également. Au Canada, Desmarais est passé du transport public au journal La Presse , et les frères Bronfman, qui ont fait fortune dans les alcools et sont devenus des actionnaires influents de Vivendi. Aux États-Unis, Jeff Bezos a racheté le Washington Post et le Mexicain Carlos Slim a sauvé le New York Times ».

Le cas transalpin est cependant celui qui présente le plus d'analogies avec la situation française . Le groupe MFE-MediaForEurope (ancienne Mediaset) 38 ( * ) , qui réunit 16 chaînes de télévision gratuites italiennes (dont Canale 5, Italia 1 et Rete 4), soit près de 40 % de l'audience et 5 radios, qui constitue le premier groupe radiophonique du pays, fait ainsi partie de la holding Fininvest de l'ancien président du conseil Silvio Berlusconi 39 ( * ) . Celle-ci regroupe également une maison d'édition, dotée d'un réseau de librairies (Mondadori), une société de production audiovisuelle (Medusa), une participation au sein d'une société financière (30 % du capital de Mediolanum), le théâtre Manzoni de Milan, une société de services Fininvest Gestione Servizi (immobilier, compagnie aérienne) et un club de football (Monza AC). La holding disposait notamment jusqu'à la fin des années quatre-vingt-dix de la chaîne de supermarchés Standa et d'un parc de divertissement.

Cet exemple italien, proche de la situation française, est toutefois à modérer au vu des très nombreux groupes centrés sur la communication dans toute l'Europe : en Allemagne, il y a les géants Bertelsmann (RTL Group) ou Axel Springer ( Bild , Die Welt ...); au Royaume-Uni les groupes Guardian, Daily Mail ou Telegraph ; en Espagne les groupes Prisa ( El Païs , Cinco Dias ...) ou Prensa Iberica (grands régionaux).

Restent des règles contraignantes dans certains États . Comme l'a rappelé Bruno Patino, président-directeur général d'Arte devant la commission d'enquête, le « tabou Hugenberg » proscrit ainsi en Allemagne une telle association. Cette loi non écrite empêche à tout capital étranger aux médias, sauf bancaire d'investir significativement dans le domaine des médias 40 ( * ) . Il convient cependant de relever que cette interdiction n'empêche en rien les mouvements de concentration dans ce secteur, qui restent simplement le fait de groupes de presse indépendants. La règle paraît, en outre, contournable comme en témoigne la prise de participation du groupe italien MediaForEurope (cf infra), lui-même adossé à la holding Fininvest, au sein du groupe ProSiebenSat.1 (6 chaînes de télévision gratuites et 4 payantes en Allemagne, auxquelles s'ajoutent 7 chaînes gratuites autrichiennes, 5 chaînes gratuites suisses et 3 chaînes gratuites belges). Le groupe italien en est aujourd'hui le premier actionnaire.

Moins exigeant, le droit britannique interdit uniquement aux agences de publicité de disposer de licences de diffusion. L'application non rétroactive d'une telle règle en France ne profiterait cependant qu'au groupe Vivendi, qui possède déjà l'Agence Havas.

c) Les difficultés des groupes de presse indépendants

Les prises de participations des acteurs hors médias peuvent s'expliquer par les marges de manoeuvre financières dont ils disposent pour mener à bien les restructurations nécessaires, destinées à s'adapter aux nouvelles habitudes de consommation. Les difficultés des groupes de médias indépendants à faire face à cette nouvelle donne, à tout le moins de l'accompagner, viennent illustrer cette dépendance.

(1) L'absorption en cours du groupe Lagardère

Le groupe Lagardère s'est progressivement recentré, à partir de 2003, sur les activités médias, édition et sports sous l'impulsion d'Arnaud Lagardère, abandonnant le coeur de métier initial :

- s'agissant des activités aéronautiques, la fusion entre Matra et l'Aérospatiale en 1999 est suivie en 2000 d'une nouvelle fusion des sociétés allemande DASA et espagnole CASA au sein du nouvel ensemble EADS. Les actions du nouvel ensemble sont finalement vendues en 2012 ;

- la filiale Matra transport est définitivement cédée en 2001 à Siemens, qui en était l'actionnaire majoritaire depuis 1998 ;

- Matra automobile est démantelée entre 2003 et 2014.

« Stratégie délibérée et totalement assumée », selon les mots d'Arnaud Lagardère devant la commission d'enquête le 17 février, ce recentrage était pour partie lié à l'incapacité, selon lui, de maintenir un niveau d'investissement équivalent dans chacune des branches du groupe. La création d'EADS est d'ailleurs appréhendée comme « une sortie par le haut » des activités initiales du groupe.

Ce recentrage n'a pas été assorti d'une réelle réussite, avec la cession au cours des années 2010 d'une large partie des titres de presse magazine que le groupe possédait et la vente voire la fermeture des chaînes de télévision qu'il détenait :

- la chaîne Virgin 17 (ex Europe 2 TV) est cédée en 2010 au groupe Bolloré ;

- les 212 titres de presse internationaux détenus par le groupe sont cédés en 2011 au groupe américain Hearst. L'impact de la crise publicitaire et l'absence de taille critique justifient alors ce retrait ;

- le groupe Rossel-Reworld Media acquiert 10 titres de presse magazine en 2013 (Psychologies magazine, Première, Be magazine, Pariscope, Maison & Travaux, Le Journal de la Maison, Campagne Décoration, Mon Jardin & Ma Maison, Auto Moto et Union) ;

- le groupe revend les titres Elle France, Version Femina, Télé 7 jours, France Dimanche, Ici Paris, Public et Art & Décoration en avril 2018 au groupe tchèque Czech Media Invest (CMI) ;

- en 2019, le groupe M6 acquiert la majeure partie du pôle télévision de Lagardère (Gulli, Canal J, Best of Shopping, La chaîne du Père Noël, Tiji, MCM, MCM Pop, RFM TV), les groupes Les Échos-Le Parisien et Canal+ achetant la chaîne Mezzo, détenue à 50 % par le groupe ;

- en juin 2020, la société de production Mediawan, fondée par Pierre-Antoine Capton, Xavier Niel et Matthieu Pigasse, acquiert Lagardère Studios.

Quatre branches structurent désormais le groupe familial :

- Lagardère Publishing (Hachette Livre) qui regroupe une quarantaine de maisons d'édition Armand Colin, Dunod, Stock, Fayard, Grasset, Larousse, Calmann-Lévy, Le Livre de poche, etc. La branche représentait 54 % du chiffre d'affaires du groupe au premier semestre 2021 (1,1 milliard d'euros) ;

- Lagardère Travel Retail , qui regroupe les commerces de détail dans les gares et aéroports (points de vente Relay) et donc la distribution de journaux ;

- Lagardère News, qui regroupe les titres Paris Match et Le Journal du dimanche , les radios Europe 1, RFM, Virgin Radio et la licence Elle ;

- Lagardère Live Entertainment , dédiée à la gestion de salles - Casino de Paris, Folies Bergère, Aréna à Bordeaux et Aréna du Pays d'Aix - et à la production de spectacles.

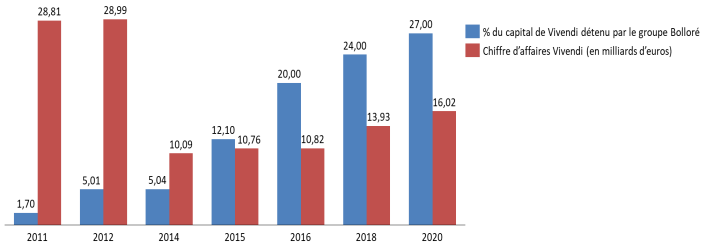

Le groupe Vivendi est devenu, entre temps, au cours de l'exercice 2020, le premier actionnaire de Lagardère, détenant, au 31 décembre 2020, 29,2 % du capital et 22,4 % des droits de vote . Le statut du groupe Lagardère a, de son côté, été modifié en juin 2021, passant d'une société en commandite par actions mise en place en 1992 en une société anonyme.

Vivendi a indiqué son souhait, le 15 septembre 2021, de racheter les parts du deuxième actionnaire de Lagardère, Amber capital (18 % du capital) . Amber et Vivendi avaient déjà passé un accord en août 2020 qui comprenait un droit de première offre et de préemption réciproque. Ce rachat constitue un préalable au dépôt d'une offre publique d'achat (OPA), Vivendi entendant initialement réaliser cette opération d'ici au 15 décembre 2022. Un prix par action de 24,1 euros, soit 23 % de prime par rapport au cours enregistré le 15 septembre 2021, a ainsi été annoncé.

Sans attendre les réponses des autorités de régulation de la concurrence, le groupe Vivendi a souhaité accélérer cette absorption en rachetant les parts d'Amber dès décembre 2021. Vivendi possède désormais 45,1 % du capital du groupe Lagardère et 36 % des droits de vote. La famille Lagardère devrait conserver 15 % du capital après augmentation de sa participation - Financière Agache, la société d'investissement de Bernard Arnault (9,97 % du capital) et Qatar Investment Authority (11,5 % du capital) devraient également conserver leurs participations - et « l'intégrité du groupe (...) le management, la stratégie du groupe » conservés selon Arnaud Lagardère.

L'OPA, qualifiée d'« amicale » devant la commission d'enquête, par le président du groupe Lagardère le 17 février, devrait débuter le 14 avril 2022 et s'achever le 20 mai suivant. L'offre a été relevée pour s'établir à 25,50 euros par action. Les porteurs souhaitant céder leurs titres entre le 21 mai 2022 et le 31 décembre 2023 auront la garantie de percevoir 24,10 euros par action. Cette OPA conduit de fait à l'absorption, par Vivendi, d'un des acteurs historiques de la concentration des médias en France .

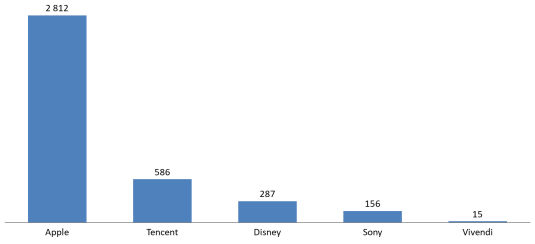

Le périmètre de l'absorption reste néanmoins tributaire de la décision de la Commission européenne s'agissant principalement du regroupement des deux plus grands groupes d'édition français, Hachette et Editis , dans le même groupe. La saisine de l'exécutif européen est justifiée par la dimension internationale du pôle Hachette. Le chiffre d'affaires cumulé des deux groupes était estimé à 3,07 milliards d'euros en 2020. Si ce chiffre doit être relativisé à l'échelle internationale, Vincent Bolloré, ancien président du conseil de surveillance de Vivendi, ayant rappelé devant la commission d'enquête le 19 janvier qu'« aux États-Unis, Hachette et Editis étaient trop petits pour acheter les éditions Simon & Schuster » et que « même si Hachette et Editis se mariaient, ce qui n'arriverait pas sans que des mesures soient prises en France, nous ne serions encore que les troisièmes, loin derrière les premiers en termes de valeur et de profitabilité. » Le rachat du pôle édition de Vivendi (Vivendi Universal Publishing) par Lagardère en 2004 avait donné lieu à une décision de la Commission européenne demandant à l'acquéreur de réduire le périmètre de la fusion : seuls 40 % des actifs éditoriaux avaient finalement été cédés au groupe français. La procédure en est aujourd'hui au stade de la pré-notification des conditions de la fusion auprès de la Commission européenne.

L'Arcom sera également amenée à émettre un avis sur l'intégration du pôle radio au sein du nouveau groupe.

(2) Combat Media : les difficultés à mettre en place un nouvel acteur

Actionnaire du groupe Le Monde depuis 2010 et de la société de production Mediawan depuis 2016, Matthieu Pigasse a réuni ses autres participations dans le secteur des médias et de la culture au sein du groupe Les Nouvelles Éditions Indépendantes, rebaptisées en mars 2021 Combat Media. Le groupe, dont le nom fait référence au quotidien de la Résistance, rassemble, selon les mots de son fondateur, devant la commission d'enquête, des « médias qui font sens, ont du sens et donnent du sens » dont les valeurs communes sont « l'indépendance, mais également la tolérance, l'ouverture au monde et aux autres ».

Combat Media illustre à des degrés divers une stratégie de concentration diagonale et horizontale.

Il regroupe en effet :

- une société d'édition, Combat Éditions, qui rassemble un mensuel, Les Inrockuptibles, acquis en 2009 et auquel est venu, en 2017, se greffer le site d'information axé sur la cause féminine, Cheek, et les Éditions Nova ;

- une société de production qui regroupe Radio Nova, contrôlée depuis 2016, et ses déclinaisons Nova Sport et Nova Productions ;

- une société de production culturelle, Combat Live, dédiée à l'ingénierie culturelle et en charge des festivals Rock en Seine (acquis en 2017), Les Inrocks Festival et les événements Nova ;

- un centre de création, C Factory, dédié à l'accompagnement de jeunes talents dans les domaines de la musique, de la mode, des écritures numériques et de la vidéo ;

- Combat solutions, qui rassemble régie publicitaire et solution Business to business .

Matthieu Pigasse a indiqué devant la commission d'enquête les difficultés liées à la mise en place d'un nouveau groupe de médias, « tous ces investissements [ayant] eu lieu dans un contexte économique et financier très particulier », qui constitue « une remise en cause des modèles économiques de certains médias, dont la presse et les radios ». Rappelant l'« effet de ciseau entre des revenus qui s'effondrent et des coûts qui augmentent », le fondateur de Combat Media a insisté sur le délicat équilibre à trouver : « il faut empêcher trop de concentration tout en permettant aux entreprises de médias de rester solides financièrement », justifiant ainsi le regroupement de ses activités.

L'indépendance affichée du groupe est, selon Matthieu Pigasse, une source de difficulté : « Je ne suis pas le propriétaire d'un groupe industriel ou de services. Je ne suis pas non plus propriétaire d'un groupe financier par lequel je pourrais investir, ou au moyen duquel je pourrais investir. J'ai investi seul dans toutes les participations que j'ai citées, au prix parfois de difficultés ou d'épreuves » . Aucune banque, « à l'exception de rares groupes mutualistes », ne finance, d'après lui, des « groupes de médias de petite taille ». Non coté, Combat Media n'a pas non plus accès au financement du marché.

Ces difficultés se sont traduites, au sein du titre phare du groupe Les Inrockuptibles , par une révision du format du titre, avec un recentrage sur les questions culturelles au détriment des sujets politiques et sociétaux et un abandon de la périodicité hebdomadaire pour la version papier. Le groupe a été, dans le même temps, conduit à réduire, à plusieurs reprises, les effectifs de la rédaction, « pour assurer l'équilibre économique de ce journal », d'après Matthieu Pigasse, interrogé à ce sujet par la commission d'enquête.

2. La stratégie d'entrisme des fournisseurs d'accès à Internet : une recherche de convergence assumée ?

Emmanuel Combe, alors président par intérim de l`Autorité de la concurrence, a indiqué devant la commission d'enquête que la prise de participation des fournisseurs d'accès à Internet dans le secteur des médias relevait d'une stratégie de concentration verticale : « Il s'agit de faire en sorte que le "pétrole" des contenus exclusifs puisse alimenter en continu les tuyaux du numérique ».

Même si la convergence entre « tuyaux » et contenus n'est pas toujours officiellement affichée comme un objectif, il est troublant de constater que trois des quatre principaux fournisseurs d'accès à Internet (SFR, Bouygues Telecom et Free) disposent aujourd'hui, à des degrés divers, d'une position solidement établie dans le secteur des médias. Le Rapporteur de la commission d'enquête, a souligné le 14 février lors de l'audition de Gilles Pélisson, président-directeur général du groupe TF1, que « Le groupe TF1 suscite certaines controverses, car il possède à la fois les tuyaux télécoms, la production et l'édition, ce qui pose un problème de concentration verticale ».

Seule Orange limite sa participation dans le secteur à la seule distribution (TV d'Orange), à l'édition de chaînes payantes dédiées au cinéma et aux séries (bouquet OCS lancé en 2008) et à la production cinématographique (Orange Studio). Il convient de rappeler à ce stade que le groupe Canal+ possède 33,3 % du bouquet OCS. Le groupe de télécoms a disposé entre 2008 et 2012 d'une chaîne dédiée aux sports - Orange Sport - dont l'audience été limitée aux seuls détenteurs d'une offre exclusive alliant accès à Internet par Orange, possession d'un décodeur Orange et souscription d'un abonnement (offre Triple Play ). L'échec de ce modèle semble avoir limité toute velléité d'approfondissement de la convergence.

Cet intérêt pour la convergence ne constitue pas pour autant une nouveauté . La transformation de la Compagnie générale des eaux (CGE) en Vivendi en mai 1998 répondait déjà à cet objectif, en rapprochant, au sein d'un pôle communication, le secteur des télécommunications (Cegetel, filiale de la CGE et maison mère de SFR, prise de participation au capital d'AOL Europe, un des premiers fournisseurs d'accès à Internet) et celui de l'édition de contenus (Canal+, Universal , UGC, groupe Havas notamment). L'intérêt pour la convergence semblait cependant s'atténuer comme en témoigne la cession entre 2014 et 2015 de SFR au groupe Altice pour 17 milliards d'euros.

La question de la convergence prend cependant une toute autre acuité avec l'annonce en février 2022, par Orange, d'un plan de désactivation du réseau ADSL en cuivre au profit de la fibre . La transition du cuivre vers la fibre devrait commencer en 2023 pour être achevée d'ici 2030. Elle constitue en tout état de cause une opportunité pour les fournisseurs d'accès afin d'obtenir de nouveaux abonnements : 21,5 millions de lignes sont encore utilisées en France. Le couplage avec une offre de contenus exclusifs pourrait constituer, dans ces conditions, un atout . Il convient de rappeler à ce stade que la diffusion de la télévision via un décodeur fourni par un opérateur de télécommunication (IPTV) constitue aujourd'hui le mode de réception privilégié par les Français : 60,5 % d'entre eux accédaient aux services audiovisuels par ce biais au dernier trimestre 2020.

Mode de réception de la télévision sur l'ensemble des foyers équipés d'un téléviseur

|

T2 2008 |

T2 2010 |

T4 2015 |

T4 2020 |

|

|

TNT |

66 % |

66,8 % |

56,2 % |

47,4 % |

|

Décodeur fourni par un opérateur de télécommunication (IPTV) |

14,4 % |

23,9 % |

45,6 % |

60,5 % |

|

Satellite |

26 % |

25,7 % |

23,7 % |

18,2 % |

Source : direction générale des médias et des industries culturelles du ministère de la culture, d'après les données de l'Observatoire de l'équipement audiovisuel des foyers

Olivier Roussat, directeur général du groupe Bouygues, avait indiqué en décembre 2021 devant la commission de la culture, de l'éducation et de la communication et de l'économie du Sénat, que d'ici à 2027, 33 à 34 millions de prises fibre optique devraient être installées. L'ensemble des foyers devrait ainsi être connecté, « permettant des échanges de volumes de données très importants (...) la publicité ciblée pourra ainsi se développer » 41 ( * ) . Même si « le groupe Bouygues ne croit pas à la convergence entre les activités d'opérateur et de diffuseur », les métiers étant jugés « très différents ». Martin Bouygues, propriétaire du groupe Bouygues, a indiqué devant la commission d'enquête qu'une telle intégration verticale serait « mortifère » et que son groupe n'envisageait pas de présenter une offre couplant accès et contenus. M. Roussat reconnaissait néanmoins, quelques semaines plus tôt, que la « compétence d'opérateur en télécommunications (...) permet d'anticiper des usages et des tendances ».

La publicité ciblée

À l'occasion de la table ronde consacrée aux acteurs de la publicité le 10 février 2022, le Sénateur Évelyne Renaud-Garabedian a interrogé Gauthier Picquet, président de l'union des entreprises de conseil et achat médias, sur la publicité ciblée à la télévision.

Évelyne Renaud-Garabedian . - Un décret d'août 2020 autorise désormais la publicité ciblée à la télévision, le contenu des spots dépendant du lieu d'habitation des consommateurs, de la composition de leur foyer, de leur catégorie socioprofessionnelle ou de leur âge.

Cette publicité ciblée est toutefois réservée aux ménages équipés d'une box ou d'une télévision connectée et qui ont donné leur consentement. En 2021, 376 campagnes ciblées ont été diffusées sur les chaînes de télévision.

Que pensez-vous de cette technologie de ciblage en termes de coût et de performance ?

Gautier Picquet . - Vous pointez le doigt sur une tendance profonde de transformation du paysage des médias. Sur le marché américain, la publicité ciblée représente déjà plusieurs milliards de dollars. En France, on en est encore au stade du test. Les acteurs de la télévision sont en train de créer des protocoles et des références en la matière.

Le marché est encore trop limité pour que nous puissions vraiment évaluer l'efficacité de ces pratiques, mais elles peuvent ouvrir la voie à une reprise de valeur sur le marché de la télévision. En effet, plus il sera possible de cibler certains consommateurs en fonction de différents critères, plus le coût de la diffusion sera élevé.

Reste une interrogation sur l'avenir de ces stratégies, à l'aune d'un rapprochement probable entre opérateurs , qui irait dans le « sens de l'histoire » selon Alain Weill, ancien président-directeur général d'Altice France, interrogé à ce sujet par la commission d'enquête. S'il a écarté l'idée d'une tentative de rapprochement à l'heure actuelle devant la commission d'enquête, Patrick Drahi, fondateur d'Altice, a, de son côté, rappelé que « le profit de chacun des trois opérateurs restants, aux États-Unis, est supérieur au chiffre d'affaires de l'ensemble du marché français des télécoms » et qu'il valait mieux que « que deux opérateurs français se rapprochent, un jour, pour former un nouvel ensemble plus fort, plutôt que de voir l'un des quatre opérateurs français passer dans des mains étrangères ».

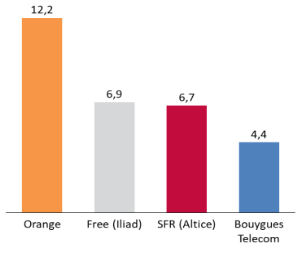

Nombre d'abonnés aux 4 principaux fournisseurs

d'accès à Internet

au troisième trimestre 2021

(en millions)

Source : commission d'enquête, d'après les résultats des entreprises concernées

a) Une concentration qui ne dit pas son nom : les investissements de Xavier Niel dans les médias

Si, de prime abord, la stratégie de pénétration dans les médias de Xavier Niel peut être rapprochée de la quête de convergence de Patrick Drahi et Altice et prendre les contours d'une concentration verticale , elle s'avère dans les faits plus complexe.

Xavier Niel a indiqué, devant la commission d'enquête le 18 février que son activité relevait de quatre domaines :

- les télécommunications ;

- l'immobilier, via notamment la participation au capital de la foncière Unibail-Rodamco6westfield dont il détient aujourd'hui 20 % ;

- l'aide à l'entrepreneuriat via un réseau d'écoles et une station d'incubation de start-ups, la station F, installée à Paris ;

- l'investissement dans les médias.

Chacune de ces activités est, d'après Xavier Niel, indépendante, aucune « synergie » n'étant opérée entre elles. S'il reconnaît l'existence de phénomènes de concentration verticale, ils sont propres à chacune des activités.

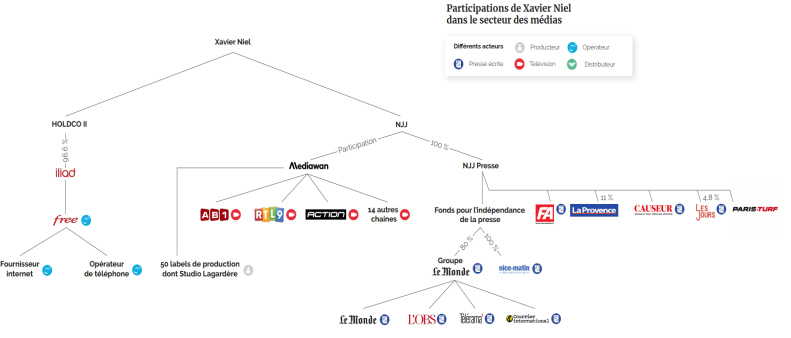

Il convient ainsi de distinguer le groupe Iliad , maison-mère de Free, opérateur de télécommunications et fournisseur d'accès à Internet, créé par Xavier Niel en 1991 et dont il est l'actionnaire majoritaire via la holding Holdco II (96,58 % des voix) d'un côté et NJJ, la holding privée de Xavier Niel, issue de la fusion en 2018 de 25 holdings personnelles, de l'autre .

Source : commission d'enquête

Une convention Iliad - NJJ a été signée en mars 2018 afin d'éviter tout risque de concurrence. Ainsi, dans la mesure où les deux sociétés pourraient être amenées à considérer les mêmes opportunités d'investissements dans un opérateur de télécommunications fixes et/ou mobiles, cette convention prévoit une procédure visant à clarifier le positionnement de chacune des entités. Dans ce cadre et dans l'hypothèse où NJJ Holding viendrait à étudier un projet de prise de participation, au capital d'un opérateur de télécommunications fixes et/ou mobiles en France ou à l'étranger, NJJ s'engage à informer le conseil d'administration d'Iliad de l'existence de ce projet et à lui en transmettre une description dans les meilleurs délais.

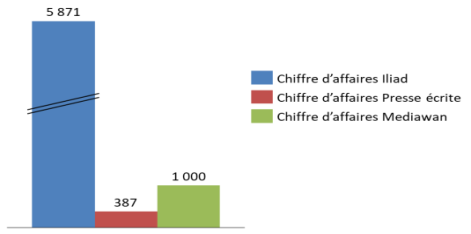

Chiffres d'affaires des groupes détenus totalement ou partiellement par Xavier Niel

(en millions d'euros)

Source : commission d'enquête

(1) Un intérêt croissant pour la presse écrite

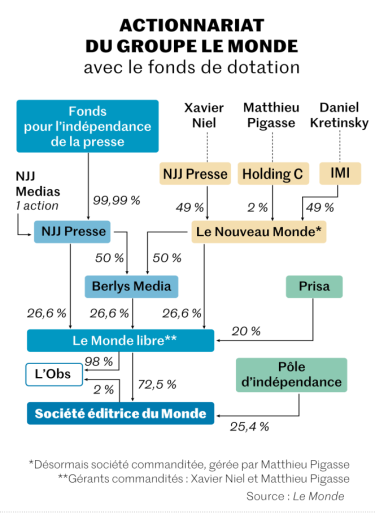

Symbolisé par le pacte d'actionnaires mis en place avec Matthieu Pigasse et Pierre Bergé pour la prise de contrôle du Monde en 2010, l'intérêt de Xavier Niel pour la presse écrite semble aller croissant. Cet intérêt remonte à la fin des années quatre-vingt, avec l'édition d'un journal satirique puis de publications d'informations boursières.

La prise de participation s'opère via NJJ. L'ambition affichée par Xavier Niel devant la commission d'enquête est de soutenir n'importe quel type de médias, pour en garantir l'indépendance, les investissements allant de « l'extrême gauche à l'extrême droite » et visent à respecter une distinction entre « gestion éditoriale » et « gestion économique » . Il n'est pas question de faire de ces médias des « danseuses », mais d'assurer à la fois leur « indépendance éditoriale » et leur « indépendance économique ».

La filiale presse de NJJ, NJJ Presse, est ainsi présente au sein de plusieurs groupes de presse :

- après le rachat des parts de Matthieu Pigasse en janvier dernier, NJJ possède désormais 77,43 % de la société Le Monde libre qui détient 72,5 % du capital de la société éditrice du Monde . Il faut toutefois préciser que cette modification est sans impact sur le capital ou le contrôle de la société Le Monde Libre, dont les associés commandités demeurent Matthieu Pigasse et Xavier Niel. Outre le quotidien et ses suppléments, la société édite plusieurs titres de la presse magazine directement ou via ses filiales. L'Obs , Courrier International , La Lettre de l'éducation , Le Monde diplomatique (à hauteur de 51 %) et Manière de voir sont ainsi contrôlés par Le Monde partenaires et publications. La filiale Malesherbes publications édite des magazines religieux : La Vie , Le monde des religions , Prier , Les clés de la foi , Écritures et Le guide Saint-Christophe . Télérama et Danser sont, quant à eux, gérés par deux filiales : Télérama SA et Sper ;

- le groupe Nice-Matin est détenu, depuis février 2020, à 100 % par la holding. Le groupe édite trois quotidiens régionaux : Nice-Matin , Var-Matin et Monaco-Matin ;

- France-Antilles est rachetée au tribunal de commerce de Fort-de-France en mars 2020 ;

- le quotidien Paris Turf est également racheté au tribunal de commerce de Bobigny en juin 2020 ;

- NJJ Presse possède, depuis 2019, 11 % du groupe La Provence et s'est portée candidate pour l'acquisition de la totalité du groupe en novembre 2021.

Xavier Niel a décidé, en avril 2021, de transférer - pour un euro symbolique - l'intégralité de ses participations dans la presse logées au sein de NJJ Presse vers une fondation baptisée Fonds pour l'indépendance de la presse. Il garde toutefois une seule part afin de pouvoir renflouer la fondation, en cas de nécessité. Les parts détenues dans le groupe Le Monde sont désormais incessibles. Les parts dans Nice-Matin , France-Antilles et Paris Turf devraient être cédées à la fondation dès lors que ces titres seront rentables, comme l'a indiqué Xavier Niel devant la commission d'enquête.

Actionnariat du groupe Le Monde - avec le fonds de dotation

* Désormais société commanditée, gérée par Matthieu Pigasse

** Gérants commandités : Xavier Niel et Matthieu Pigasse

Source : Le Monde

À côté de ces titres papiers, Xavier Niel a participé au lancement de Mediapart , des Jours et d' Atlantico ( via la holding Free Minds qui regroupe d'autres investisseurs).

(2) La production audiovisuelle, prélude à une autre ambition ?

NJJ est également partie prenante dans la société de production Mediawan, créée en décembre 2015 par Pierre-Antoine Capton, Matthieu Pigasse et Xavier Niel. La participation de NJJ était à l'origine minoritaire, atteignant 6,77 % du capital. Une offre publique d'achat menée par le trio de fondateurs leur permet, en octobre 2020, de reprendre 85 % du capital. La société est retirée de la côte en décembre 2020. Matthieu Pigasse a indiqué, devant la commission d'enquête le 28 janvier, qu'il s'agissait « d'entrer dans une deuxième étape de consolidation plus large, peut-être un jour aux États-Unis. La meilleure façon de le faire est de se mettre « à l'abri du marché », c'est-à-dire de sortir des contraintes financières de court terme pour opérer des mouvements d'investissement sans la pression des actionnaires ». Cette OPA a été menée selon Pierre-Antoine Capton, auditionné le 31 janvier par la commission d'enquête, « avec plusieurs partenaires Bpifrance, la Société Générale et la MACSF - la Mutuelle d'assurances du corps de santé français », mais aussi du fonds américain KKR. Interrogé sur une montée en puissance de ce fonds dans la gouvernance de la société, Pierre-Antoine Capton a rappelé le rôle déterminant des fondateurs : « Aucune décision, de vente notamment, ne peut désormais être prise sans l'accord conjoint de Xavier Niel, Matthieu Pigasse et moi-même. »

La société comprend aujourd'hui 4 branches :

- la production de contenus originaux (Mediawan Originals) ;

- la production de contenus d'animation (Mediawan Animation) ;

- la distribution de programmes audiovisuels (Mediawan Rights) ;

- l'édition de chaînes et services numériques associés (Mediawan Thematics).

Mediawan regroupe aujourd'hui 70 labels de production et 17 chaînes de télévision, toutes payantes (RTL 9, AB1, Action, Action Max, Mangas, AB3, AutoMoto, Trek, Golf Channel, Sciences & vie TV, Science et vie Junior, Toute l'Histoire, Animaux, Chasse & Pêche, Crime district, Ultra nature, AB explore). 20 000 heures de programmes sont disponibles sur le catalogue de la société. Mediawan a notamment procédé à l'acquisition en octobre 2020 de Lagardère Studios. Le chiffre d'affaires de Mediawan est estimé à environ 1 milliard d'euros. La société s'était portée candidate au rachat du groupe M6-RTL en mars 2021.

L'intérêt de Xavier Niel pour le média audiovisuel s'était, par ailleurs, déjà traduit en 2009 par une prise de participation au sein du capital de News Participation, actionnaire majoritaire de NextRadioTV et en 2012 par la prise de participation minoritaire au capital de la chaîne Numero 23, finalement cédée par le groupe Diversité TV au groupe NextRadioTV en 2017 (cf supra ).

b) Altice : la convergence à l'épreuve de la rentabilité

Si Xavier Niel tend à séparer ses activités presse du groupe de télécommunications qu'il possède, Patrick Drahi, fondateur d'Altice, a, dès les prémices de la constitution de son groupe, mis en avant la convergence entre canaux de télécommunications et contenus comme une des conditions du développement de ses sociétés.

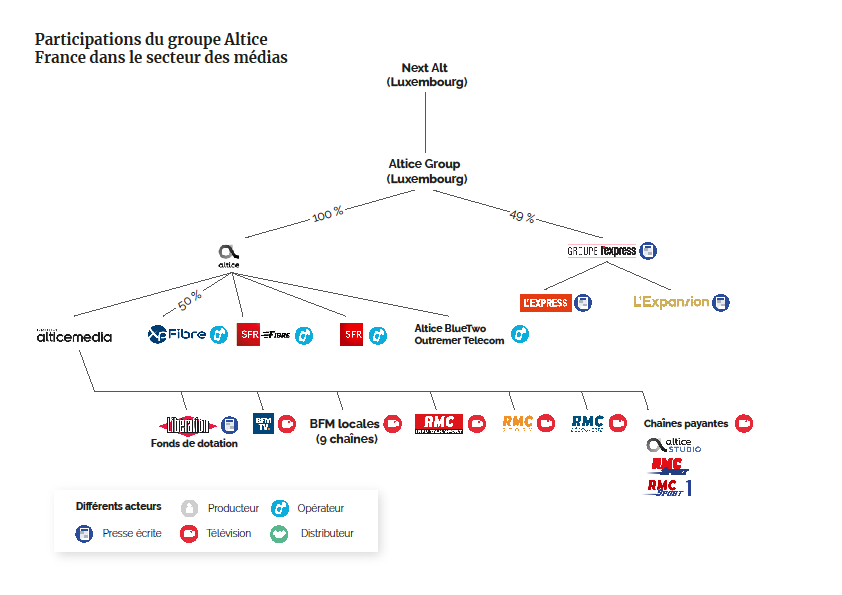

Créé en mai 2001 au Luxembourg, le groupe Altice regroupe :

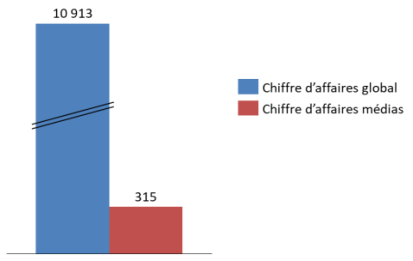

- Altice France, société de droit français, dont le chiffre d'affaires a atteint 10,91 milliards d'euros en 2020, qui regroupe notamment SFR et Altice Media ;

- Altice International, société de droit luxembourgeois, qui regroupe les activités de l'ancienne Altice Europe, disparue en 2021, mais également Altice Dominican Republic, PT Portugal - devenue Altice Portugal - et Hot, entreprise de télécommunication israélienne. Son chiffre d'affaires atteignait 4,1 milliards d'euros en 2020 ;

- Altice UK, société de droit luxembourgeois, qui couvre la montée au capital de British Telecom. Celle-ci a débuté en juin 2021. Le groupe possède désormais 18 % du capital de la société britannique, dont elle est désormais le premier actionnaire.

Autrefois installée à Guernesey, Next Alt, société de droit luxembourgeois détenue à 100 % par Patrick Drahi, chapeaute le groupe Altice, Altice USA, centrée sur les activités américaines et dont le chiffre d'affaires atteignait 9,89 milliards d'euros en 2020 et la maison de vente aux enchères Sotheby's, acquise en 2019 pour 3,7 milliards d'euros.

Le développement du groupe repose en large partie sur l'endettement, via des rachats à effet de levier (LBO - Leverage Buy Out), les acquisitions étant financées par l'emprunt. Le montant de la dette du groupe a été évalué à 50 milliards d'euros par Patrick Drahi lors de son audition par la commission d'enquête, qui relève cependant que le coût de son endettement est moins élevé qu'auparavant : « J'emprunte aujourd'hui sur les marchés pour un coût deux fois moins élevé qu'il y a cinq ans, ce qui est le résultat des performances opérationnelles de notre groupe et de la confiance retrouvée auprès des investisseurs, alors même que les taux d'intérêt sont en train de remonter. »

(1) La valorisation du « produit SFR »

La première acquisition du groupe en France vise, en 2002, le fournisseur d'accès à Internet et à la télévision Est Vidéocommunication, rebaptisé en 2009 Numericable. L'opérateur de fibre optique Completel intègre le groupe en 2007. Cette stratégie locale est doublée d'une ouverture à l'international comme en témoignent des acquisitions au Benelux (Coditel en 2003), en Israël (Hot en 2009), au Portugal (Cabovisão et Oni Telecom en 2013) ou en République dominicaine (Orange Dominicana et Tricom en 2013).

S'agissant des contenus , Altice prend des participations en 2007 au sein de plusieurs éditeurs diffusés sur le câble et le satellite : le groupe Ma Chaîne Sport (MCS) chargé de diffuser les droits de la Ligue 2 de football que le groupe venait d'acquérir, Vivolta (chaîne dédiée aux séniors, aujourd'hui disparue), Shorts TV (chaîne américaine dédiée aux courts-métrages, qui n'est plus disponible en France depuis 2016), et Newslux, maison mère, depuis 2013, de la chaîne d'information en continu i24news, installée à l'origine en Israël et disposant depuis de studios à Paris, New York, Los Angeles, Washington et Dubaï.

En France, le rachat de la société de télécommunications SFR auprès du groupe Vivendi en avril 2014 permet au groupe de changer de dimension. Le montant de la transaction est évalué à 17 milliards d'euros. Il constitue en effet le prélude à une stratégie d'acquisition de différents groupes de médias et de contenus, en vue de valoriser l'offre de SFR :

- le rachat du quotidien Libération en mai 2014, pour un montant estimé à 14 millions d'euros ;

- l'acquisition des titres français du groupe belge Roularta - L'Expansion , L'Express , Lire , Studio ciné live , Mieux vivre votre argent , Classica et Pianiste - en février 2015, pour un montant estimé à 47 millions d'euros ;

- la montée au capital en juillet 2015 du groupe NextRadioTV dont Altice acquiert dans un premier temps 51 % des actions, avant d'en prendre totalement le contrôle en avril 2018 ;

- le lancement d'une société de production cinématographique et télévisuelle, Altice studios ;

- l'ouverture de chaînes payantes dédiées au sport (bouquet RMC Sports, les chaînes reprenant le signal de MCS en 2016) et au cinéma (Altice studios en décembre 2017), alimentées par l'acquisition des droits de diffusion de la Ligue des champions et Ligue Europa de football, du championnat anglais de football (Premier League), Euroligue de basket ou le contrat passé avec Universal (100 millions d'euros par an) pour l'achat de films et la diffusion des chaînes SyFy et 13ème rue sur le bouquet SFR ;

- l'achat de Teads, numéro 1 mondial de la publicité en ligne, en mars 2017 pour un montant de 285 millions d'euros 42 ( * ) .

Cette stratégie de développement en France ne doit pas occulter la poursuite des investissements du groupe à l'étranger. Altice USA, créé en 2015 après le rachat de Suddenliks et Cablevisions, est aujourd'hui le quatrième câblo-opérateur américain. Il regroupe :

- un fournisseur d'accès (Internet, téléphone, télévision) : Optimum ;

- un réseau de chaînes d'information locales en continu, News 12, une chaîne d'information, Cheddar News, la chaîne i24news et deux titres de presse locale (Newsday et AM New York) ;

- une régie publicitaire, a4 Advertising.

Altice International a acquis en juin 2015 de son côté Portugal Telecom (devenue depuis Altice Portugal) pour 7,4 milliards d'euros.

Source : commission d'enquête

(2) Un plafond de verre ?

Le fondateur d'Altice a confirmé sa volonté, devant la commission d'enquête, de renforcer à terme son groupe en profitant de la cession de chaînes induite par la fusion TF1-M6 (cf supra ). Altice est ainsi entré en négociations exclusives avec TF1 et M6 pour l'acquisition de TFX et 6ter. La stratégie de développement des activités médias du groupe se concentre désormais sur l'audiovisuel gratuit, comme en témoignent également les acquisitions effectuées dans le secteur de la télévision locale (cf supra ). Le portefeuille d'activités médias a ainsi progressivement été resserré, avec les cessions des activités de presse écrite, la réduction de l'offre sportive ou l'arrêt de la production cinématographique et audiovisuell e, confirmé par le propriétaire d'Altice devant la commission d'enquête. Les difficultés rencontrées par le groupe pour rentabiliser ses investissements semblent justifier une telle logique.

Si Patrick Drahi minimise sa place dans le secteur reconnaissant devant la commission d'enquête le 2 février en réponse à une question du Sénateur Jean-Raymond Hugonet qu'il ne pensait pas « qu'il soit indispensable pour une entreprise de télécom d'être présente dans les médias », l'industriel a pourtant constitué le troisième groupe privé dans le secteur en France.

Chiffre d'affaires d'Altice France en 2020

(en millions d'euros)

Source : commission d'enquête, d'après les résultats annuels du groupe

(a) Une réduction de la voilure sur la diffusion du sport

La révision de la stratégie d'achat de contenus est assez éloquente s'agissant du sport. Le rachat des droits de la Ligue des champions européenne pour la période 2018-2021 pour environ 1 milliard d'euros visait selon Patrick Drahi à « copier, à l'époque, le modèle de British Telecom, qui avait acheté les droits de la Premier League anglaise. Cela ne s'est pas passé comme je le pensais. On fait parfois des erreurs. Nous avons néanmoins développé RMC Sports grâce à cela. Je possède toujours RMC Sports, mais j'ai revu mes investissements. Un entrepreneur est un être humain et fait parfois des bêtises. Mais on s'adapte, car si on fait des bêtises trop longtemps, on risque de disparaître. J'ai ainsi revu ma stratégie dans le sport, car le problème, en la matière, a trait au fait qu'on ne contrôle pas complètement son destin ».

Ces acquisitions n'ont pas été rentabilisées , dans un contexte par ailleurs marqué par une explosion des droits télévisuels avec l'entrée sur le marché de Mediapro, puis, en 2020, par la crise sanitaire et l'arrêt ou la suspension d'une partie des compétitions sportives. Afin de réduire le coût des droits, un accord avec Canal+ avait été trouvé dès 2018 en vue de la codiffusion du championnat britannique et de la Ligue des champions. Les contrats de diffusion signés avec la fédération française d'athlétisme, les tournois de tennis français du circuit ATP ou la Ligue nationale de basket n'ont ainsi pas été renouvelés. La chaîne RMC Sport News s'est quant à elle arrêtée le 2 juin 2020. Ces retraits ont été doublés, en septembre 2020, d'un vaste plan de départs volontaires au sein du groupe, visant 245 contrats à durée indéterminée sur les 1 600 postes que comptait Altice Media à l'époque.

Patrick Drahi n'a cependant pas renoncé à toute diffusion , comme il l'a relevé devant la commission d'enquête : « nous investissons dans le sport, avec quelques ajustements suite à l'épisode Mediapro, qui nous a tout de même pas mal perturbés. Il existe un gros potentiel de développement ». Ainsi alors que, comme pour celui le liant avec la ligue de football britannique, les contrats de diffusion des compétitions européennes de clubs de football n'avaient pas été renouvelés, le groupe a récupéré le lot abandonné par Mediapro après sa mise en faillite, qui lui permet de diffuser des matchs de Ligue Europa et de l'UEFA Europa Conference jusqu'en 2024 (266 matchs au total). Un accord a également été trouvé avec Canal+ pour la codiffusion de matchs de la Ligue des champions sur la période 2021-2024, cet accord permettant à Canal+ de diviser par deux le coût des droits (310 millions d'euros par an).

(b) L'échec du kiosque numérique et la revente des titres

S'agissant de la presse écrite , l'acquisition de Libération a été présentée à la commission d'enquête par Patrick Drahi comme une opération relevant presque du « mécénat » mêlé à un souvenir familial : « Je savais que j'allais faire plaisir à mes parents, qui étaient professeurs de mathématiques. Vous imaginez pour qui ils votaient. Cela leur a fait plaisir ». Cette lecture a été atténuée dans la suite de son propos, le fondateur d'Altice souhaitant ensuite rentabiliser son achat, en cherchant « à être un peu plus gros, trouver des synergies » motivant de fait le rachat de l'Express et des titres français du groupe Roularta l'année suivante.

Au-delà de la recherche de complémentarité entre les titres, le groupe semble avoir utilisé ce portefeuille pour valoriser SFR, via la création, en juin 2016, d'un kiosque numérique 6 SFR Presse - où étaient disponibles l'ensemble de ces journaux. Le kiosque était intégré gratuitement à l'offre numérique du groupe SFR et utilisé comme un produit d'appel à de nouveaux abonnements. Au-delà de l'argument de vente, le groupe a également utilisé le kiosque pour réduire la TVA applicable à ses offres numériques en ne s'acquittant que de la TVA applicable à la presse (2,1 %) en lieu et place de celle applicable aux services de télévision payante (10 %) ou aux services télécoms (20 %). Le gain fiscal a été estimé à 20 millions d'euros par mois par SFR lors de la présentation de ses comptes en 2018. La loi de finances pour 2018 a permis de revenir sur cette optimisation fiscale à compter du 1 er mars 2018 43 ( * ) , un redressement fiscal étant opéré par la suite, visant tous les opérateurs ayant abusé de cette solution (Orange, Bouygues Telecom et Canal+ étaient également concernés). Le passage à un taux normal de TVA a conduit SFR à proposer une offre payante à compter de juin 2018. Le kiosque a finalement été revendu à Cafeyn en juin 2020. Patrick Drahi a reconnu devant la commission que le taux passant à 20 %, il « n'y avait plus d'intérêt à (...) diffuser [le kiosque]. Cela s'est écroulé. Je suis un mécène pour quelques jours, mais pas pour le restant de ma vie. Donc nous nous sommes débarrassés de cela ».

Le manque de rentabilité du volet presse avait déjà conduit Altice à céder une partie des titres du groupe L'Express dès 2017 ( Lettre de l'Expansion , Maisons , Mieux vivre votre argent , Studio ciné live , Lire , Classica et Pianiste ). 51 % du groupe L'Express ont enfin été cédés en février 2019 à News Participation, société d'Alain Weill, fondateur de NextRadioTV.

Le quotidien Libération a, quant à lui, été reversé au sein d'un fonds de dotation, le Fonds de dotation pour une presse indépendante (FDPI). Le fonds a été abondé à hauteur de 80 millions par le groupe Altice, 60 millions d'euros étant dédiés à l'apurement des dettes du quotidien. En dépit des propos de Patrick Drahi devant la commission d'enquête - « L'entreprise Libération est totalement indépendante » -, cette structure ne garantit pas, à proprement dit, l'indépendance du quotidien : le directeur de la rédaction du quotidien peut être révoqué par un comité de surveillance où siègent les représentants d'Altice et le capital n'est pas non plus incessible. Comme l'expliquait Julia Cagé, lors de son audition devant la commission d'enquête le 30 novembre, « Libération est un contre-exemple. Le conseil d'administration du fonds de dotation est composé de seulement trois personnes, dont deux sont nommées par SFR, et la troisième par les deux autres. SFR contrôle donc davantage la gouvernance de Libération après le passage en fonds de dotation. De plus, les statuts permettent au fonds de vendre l'actif Libération à tout moment . »

L'article 238 bis du code général des impôts prévoit, en principe, que les dons au profit d'un fonds de dotation peuvent bénéficier d'une réduction d'impôt à hauteur de 60 % du montant des versements, dans la limite de 5 %o du chiffre d'affaires. Patrick Drahi a indiqué devant la commission d'enquête qu'il n'avait pas bénéficié d'une défiscalisation sur cet abondement, mais qu'en revanche, il avait pu disposer du régime spécial de provisions réglementées pour l'investissement (PPI) en faveur des entreprises de presse, prévu à l'article 39 bis A du même code. Aux termes de celui-ci, les entreprises de presse éligibles peuvent constituer une provision déductible de leur résultat imposable en vue de faire face un certain nombre de dépenses afférentes au fonctionnement d'une entreprise de presse.

3. Peut-on parler de mécénat ?

La convergence ne résume pas la stratégie de groupes étrangers aux médias à s'établir dans ce secteur. L'« assistance à titre en danger » ou la volonté de faire oeuvre utile est parfois avancée pour présenter le rachat d'un groupe de presse, comme en ont témoigné les auditions devant cette commission d'enquête de Bernard Arnault, président-directeur général de LVMH, ou Nicolas Théry, président-directeur général du groupe Crédit Mutuel Alliance fédérale. L'écart entre le chiffre d'affaires réalisé par ces groupes et celui de leur branche médias pourrait accréditer cette thèse.

Reste que cette ambition quasi philanthropique résiste assez difficilement à l'examen de la nature et du montant des investissements réalisés et interroge sur les ambitions assignées à ces achats. Comme l'a indiqué Éric Fottorino, cofondateur de Le 1 Hebdo , le contexte économique délicat dans lequel évoluent notamment les quotidiens, fait d'eux « des proies très faciles pour les appétits d'industriels qui, croyez-moi, ne sont pas du tout dans l'idée de faire du mécénat, mais plutôt dans celle de faire avancer leurs dossiers économiques et financiers et de développer leur influence, y compris politique ».

a) Le cas LVMH : quelle véritable stratégie dans les médias ?

(1) Des prises de participations pour partie rassemblées au sein du groupe Les Échos-Le Parisien

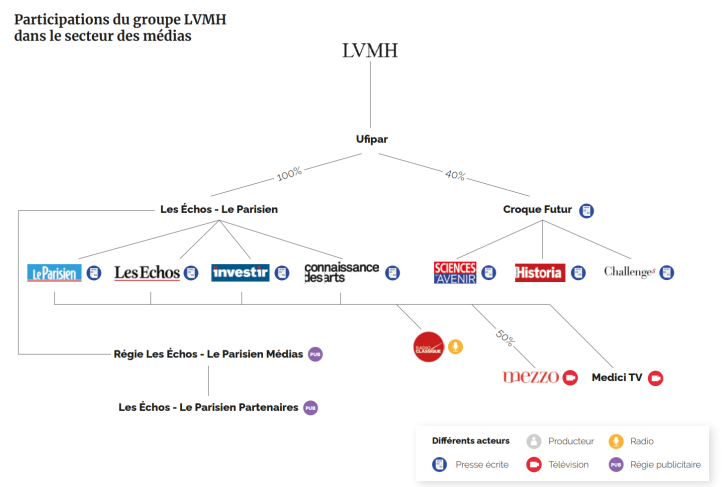

L'entrée du groupe LVMH (Moët Hennessy - Louis Vuitton) dans le secteur des médias remonte à août 1993 avec la prise de participation majoritaire au sein de la holding Desfossés international, éditrice des quotidiens économiques La Tribune - Desfossés et l' Agefi . Cette acquisition est suivie en novembre 1993 de celle de l'hebdomadaire Investir.

Devenue filiale du groupe en 1995, Desfossés international procède, en 1999, au rachat de Radio Classique et de Sid Editions, éditeurs de neuf lettres professionnelles. Le magazine mensuel Connaissance des Arts est acquis en avril 2000. L'Agefi est, de son côté, cédée à Artemis, la holding du groupe Pinault, en 2000. Rebaptisée DI Group en novembre 2000, la filiale du groupe LVMH procède à la vente de La Tribune en novembre 2007 au groupe NextRadioTV - BFM TV et acquiert dans le même temps le quotidien Les Échos .

Une nouvelle étape est franchie avec l'achat au groupe Amaury, en octobre 2015, des quotidiens Le Parisien et Aujourd'hui en France. Les activités médias de LVMH sont, en décembre 2015, rassemblées au sein du groupe Les Échos-Le Parisien.

Le groupe acquiert 50 % des parts au sein de la chaîne musicale Mezzo en juillet 2019 (l'autre moitié du capital appartenant au groupe Canal+) et la moitié des parts de la plateforme vidéo de musique classique Medici.tv en février 2020. Ces achats destinés à faire du groupe un « pôle leader dans la musique classique » sont complétés en octobre 2021 par l'acquisition de 95 % du capital d'EuroArts, un des principaux producteurs internationaux et détenteurs de droits audiovisuels dans le domaine de la musique classique.

Bernard Arnault, président-directeur général du groupe LVMH, a indiqué, devant la commission d'enquête le 20 janvier, que la lente constitution de cet ensemble s'était faite « sans plan concerté », le point commun des titres acquis résidant dans le fait que « leur nom résonne dans la culture collective depuis plus de cinquante ou cent ans ». Le choix des titres semble mû par une volonté de faire oeuvre utile : s'il « est une référence incontournable, il nous paraissait nécessaire, dans l'intérêt général, d'oeuvrer à sa pérennité ».

Le groupe ainsi constitué apparaît être le résultat d'opportunités de marché liées à la crise du secteur : « les titres concernés ont été le plus souvent proposés au groupe par leurs propriétaires qui souhaitaient s'en défaire, soit parce qu'ils avaient échoué à trouver des repreneurs aussi passionnés qu'eux, soit parce qu'ils ne pouvaient plus faire face au besoin régulier de liquidités ».

Cette justification interroge cependant. En effet, et hormis Le Parisien , à travers les différents achats réalisés par Bernard Arnault deux « pôles » peuvent se dessiner :

? le premier est le pôle musique classique avec une radio (radio classique), une chaîne de télévision (Mezzo), une plateforme de streaming spécialisée (medici TV) ainsi qu'un producteur international et détenteur de droits audiovisuels dans le domaine (EuroArts) qui fournit le contenu aux différents médias ;

? le second est un pôle orienté business, économie et finance avec un quotidien économique et financier ( Les Échos ), un hebdomadaire économique ( Challenges ) et un hebdomadaire français d'information financière ( Investir ).

Le groupe Les Échos-Le Parisien ne résume pas d'ailleurs la participation de LVMH dans le secteur. Les éditions Croque Futur, éditeur des titres Challenges , Historia , Sciences et avenir - La Recherche , ont ainsi procédé à une augmentation de capital de 40 % au profit du groupe en mai 2021.

Les prises de participation de Bernard Arnault dans le secteur ne se limitent pas en outre à la seule action de LVMH, le groupe familial est ainsi actionnaire minoritaire du groupe Lagardère (cf supra ).

Enfin, à l'issue de son audition, Bernard Arnault est revenu par courrier sur sa réponse, confirmant que son groupe avait bien formulé une offre unilatérale de rachat du JDD et de Paris Match le 2 avril 2021. Son offre confirme sa stratégie dans les médias et pas seulement le mécénat.

Extrait de l'audition de Bernard Arnault le 20 janvier

David Assouline . - Vous avez dit être entré dans le secteur de la presse à un moment où les titres étaient en difficulté et où l'on faisait appel à vous. Or, au printemps dernier, vous avez fait une proposition pour racheter le JDD et Paris Match. Le confirmez-vous ?

Bernard Arnault . - Mes équipes ont probablement examiné des possibilités, mais nous n'avons jamais fait de propositions.

David Assouline . - La proposition était de 80 millions d'euros. Vous le confirmez ?

Bernard Arnault . - Non.

[À l'issue de l'audition, Bernard Arnault est revenu sur sa réponse à cette question du rapporteur. Par courrier en date du 20 janvier adressé au président de la commission, et joint au présent compte rendu, Bernard Arnault a indiqué que son groupe avait bien formulé une offre unilatérale de rachat du JDD et de Paris Match le 2 avril 2021, offre demeurée sans suite. À l'occasion de sa réunion du 21 janvier, la commission d'enquête lui a donné acte de cette correction.]

(2) Mécénat ou stratégie d'influence ?

Bernard Arnault a rappelé devant la commission d'enquête la place importante de LVMH dans le mécénat, ajoutant que la relation aux médias du groupe s'inscrivait dans cette démarche. Les valeurs du groupe - « investir dans les talents, dans l'innovation, insuffler de la créativité dans leur héritage patrimonial et un esprit de responsabilité dans leur gestion » - correspondent, selon lui, « à ce qu'attendent les vendeurs, les cadres et les journalistes concerné s ».

Il n'en reste pas moins que les médias restent, aux yeux du président-directeur général de LVMH, un sujet « assez marginal pour le groupe ». Cette appréciation explique pour partie l'absence de visibilité des activités médias. Le groupe Les Échos-Le Parisien n'apparaît pas en effet nommément dans les rapports des comptes du groupe. Les comptes de l'entité sont intégrés au sein de ceux d'Ufipar, holding détenue à 100 % par le groupe. Ce véhicule financier rassemble également les actifs immobiliers de LVMH, à l'image du Jardin d'acclimatation ou de Cheval Blanc Saint-Tropez SAS, en charge de la gestion de la plage de la baie des Flamands à Saint-Barthélémy. Ufipar est également le vecteur utilisé pour la montée au capital des éditions Croque futur .

Ufipar a procédé en 2019 à une opération dite « accordéon » : soit une augmentation de capital de 440 millions d'euros, ce montant correspondant aux pertes antérieures . Le capital d'Ufipar est désormais établi à 960 millions d'euros. Ce faisant, la dette d'Ufipar a été apurée. Ufipar a néanmoins encore affiché une perte globale de 220 millions d'euros fin 2020, la perte liée au Parisien est ainsi estimée à 47,8 millions d'euros.

Le choix de LVMH d'apurer régulièrement la dette d'Ufipar sans révision du périmètre laisse toutefois entendre que le groupe finance à perte un outil, ce qui peut interroger.

Le groupe Les Échos-Le Parisien ne serait-il pas dans ces conditions un biais ayant pour objet la valorisation médiatique des autres activités du groupe LVMH, comme l'a indiqué le Rapporteur lors de l'audition de Bernard Arnault : « Vous avez été la première fortune du monde l'espace d'un instant. Votre groupe est puissant, organisé autour de différentes activités et emploie de nombreux salariés dans le monde. Il augmente ses bénéfices de façon incroyable en dépit de la pandémie. Aussi, nous avons du mal à penser que, pour une activité non bénéficiaire et, de surcroît, différente de votre métier, vous choisissiez d'investir dans des médias uniquement en vue de l'intérêt général. Vous devez certainement y trouver une motivation liée à vos activités ». Le président-directeur général du groupe LVMH a répondu devant la commission d'enquête que « comme la régie publicitaire de tout organisme de presse, [la régie publicitaire du groupe Les Échos-Le Parisien] a des relations avec les marques et essaie de les convaincre d'acheter des publicités » et que la direction du groupe Les Échos-Le Parisien « se plaint régulièrement que nos marques n'investissent pas assez dans les magazines ». Auditionné par la commission d'enquête, le président-directeur général du groupe Les Échos-Le Parisien, Pierre Louette, a confirmé cette demande, souhaitant que les publicités pour les marques du groupe « soient plus volumineuses et plus importantes dans mes journaux ! Il en va toujours trop, à mon goût, chez mes concurrents . » D'après lui, le groupe LVMH repose sur le principe de l'autonomie des maisons qui le composent, chaque marque décidant de son plan médias, sans en référer à un directeur marketing général, Pierre Louette concluant qu'il voyait « tel ou tel annonceur chez un concurrent comme Le Figaro , par exemple, mais je ne peux pas le demander pour mon journal ». Le président du groupe Les Échos-Le Parisien a par ailleurs rappelé que le marché français ne représentait que 8 % des ventes de LVMH, ce qui tend à limiter le risque d'un effet d'aubaine publicitaire.

(3) L'avenir : accélération de la diversification ou poursuite de l'élargissement de la branche médias ?

Au-delà du pôle médias en tant que tel, le groupe Les Échos-Le Parisien a développé une offre dédiée aux services « business to business » (B2B) au sein d'un pôle « Partenaires » , qui cible :

- la formation : 15 formations d'analyse des grands secteurs de l'économie et 60 formations répondant à des problématiques métiers sont ainsi proposées ;

- les études : la filiale Les Échos Études se positionne comme un pôle d'expertise sectorielle, produisant études de marché, études stratégiques, diagnostics économiques et financiers, études barométriques. Cette filiale est une des plus anciennes du titre Les Échos : elle s'appuie en effet sur le rachat en 1998 de 75 % du capital d'Eurostaf ;

- les événements : la filiale Les Échos Solutions propose l'organisation de salons professionnels, vendant conseil et accompagnement éditorial, recrutement d'intervenants et animation journalistique, production et médiatisation ;

- le service aux entreprises : articles de la market place Solutions, et annonces publiées dans les quotidiens.

Les services B2B se sont développés à 57 % par développement interne, le solde étant lié à de la croissance externe. Le groupe Les Échos-Le Parisien a ainsi acquis en janvier 2016, Pelham Media Ltd, société spécialisée dans la création de contenus digitaux pour les entreprises. Cet achat permet de compléter l'offre de sa filiale Les Échos publishing , constituée à partir de Sid Presse et spécialisée dans la communication éditoriale (magazines, sites Internet, newsletters, vidéos, conférences...) auprès des TPE-PME, des cabinets d'experts comptables et des entreprises d'audit-conseil. Pelham Média Ltd regroupait, lors de son rachat, 4 agences comptant parmi lesquelles Engie, Air France, Total, Orange, CIC, Avleo, BNP Paribas, AccorHotels, groupe Crédit Agricole, Lafarge Holcim ou encore Pôle emploi. Le groupe a également pris des participations au sein de la société Dematis, spécialisée dans les solutions de dématérialisation en 2014 puis en 2017 au sein de Netexplo, dédiée à l'étude des impacts des innovations numériques et des nouveaux usages digitaux à l'échelle mondiale (79 % du capital) et Change Now, spécialisée dans le développement de sommets, événements consacrés aux innovations environnementales et sociales (55 % du capital).

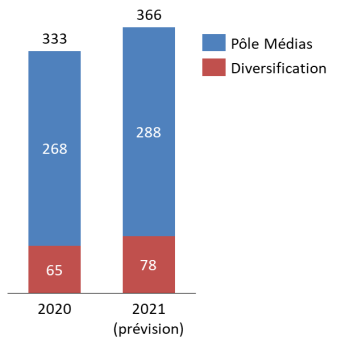

Cette « stratégie de diversification » vise à équilibrer et à financer les activités de l'ensemble du groupe . Le chiffre d'affaires résultant de ces activités devrait en effet représenter en 2021 près du quart du chiffre d'affaires global du groupe.

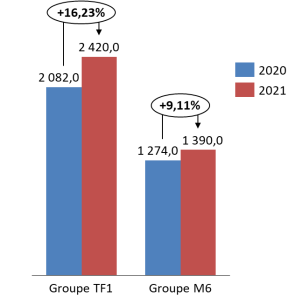

Chiffre d'affaires du groupe Les Échos-Le Parisien en 2020 et 2021

(en millions d'euros)

Source : commission d'enquête, d'après les réponses au questionnaire du rapporteur

Une partie de cette offre est déjà consubstantielle aux Échos au moment du rachat du titre, qu'il s'agisse des salons, de la formation ou des événements. La direction actuelle a « accentué cette diversification » , en investissant, selon Pierre Louette, sur les « points forts : l'économie, la finance, la musique classique et les arts, avec Connaissance des arts et des salons artistiques », ainsi que dans d'autres domaines, qualifiés de « moteurs auxiliaires », qui n'ont pas le même cycle que la publicité et peuvent ainsi compléter les revenus en cas d'attrition des recettes publicitaires.

Au-delà de la diversification, il est toujours possible de s'interroger sur une éventuelle extension du périmètre d'Ufipar. L'intérêt pour le média télévisé n'est quant à lui pas confirmé , Bernard Arnault ayant indiqué devant la commission d'enquête l'absence d'intérêt de son groupe pour un rachat du groupe M6. La seule incursion dans le secteur de la TNT semble donc s'être limitée à la prise de participation dans le capital de l'ancienne chaîne Numéro 23, lancée en 2012 puis vendue en 2017 au groupe Altice.

b) Le Crédit Mutuel et la presse régionale : entre proximité et réduction des coûts

La prise de participation du Crédit Mutuel dans le secteur des médias remonte à 1972 avec le rachat du journal L'Alsace par le Crédit Mutuel Alsace-Lorraine-Franche-Comté. Cette participation s'est intensifiée à partir de 2006 avec l'acquisition aux côtés du groupe Est Républicain (L'Est Républicain , Les Dernières nouvelles d'Alsace et Le Journal de la Haute-Marne ) du pôle Rhône-Alpes ( Le Progrès , Le Dauphiné Libéré , Le Bien public et Le Journal de Saône-et-Loire ) de la Soc Presse (alors propriété du groupe Dassault) puis en 2007 du Républicain Lorrain . À l'exception du Journal de la Haute-Marne , l'ensemble des titres est réuni au sein d'un nouveau groupe, EBRA - Est-Bourgogne-Rhône-Alpes , dont le Crédit Mutuel détient alors 49 % des parts.

Entre 2008 et 2010, le Crédit Mutuel rachète les parts détenues par le groupe Est Républicain et devient ainsi l'unique propriétaire du groupe . Celui-ci comprend aujourd'hui :

- 9 quotidiens régionaux ;

- 3 hebdomadaires locaux ;

- 2 titres gratuits.

Le groupe EBRA représentait 9,4 % de l'ensemble des tirages de la presse éditeur en France en 2019 et 17,7 % de la diffusion de la presse quotidienne d'information politique et générale (16,2 % de la diffusion papier et numérique). L'investissement du Crédit Mutuel dans ce secteur - coûts d'acquisition et résorption des déficits récurrents - est, quant à lui, estimé à ce jour à 1 milliard d'euros.

Le groupe EBRA estime être aujourd'hui un groupe plurimédias cumulant 900 000 exemplaires publiés, soit un lectorat papier de 3,7 millions de personnes par jour, et entre 4,9 millions et 5,5 millions de visiteurs quotidiens sur les sites en ligne des journaux. 80 000 abonnés numériques étaient enregistrés fin 2021. L'offre numérique permet de développer d'autres formats : 200 podcasts et 1 500 vidéos sont édités chaque mois, soit une augmentation de 153 % en trois ans.

(1) Proximité et impératifs économiques

Le président du groupe Crédit Mutuel-Alliance fédérale, Nicolas Théry, a justifié, devant la commission d'enquête le 10 janvier l'engagement de la banque mutualiste au sein de la presse quotidienne régionale en estimant que celle-ci constituait « un service de proximité ». Il s'inscrit, à ce titre, dans la « mission d'accompagnement des territoires » qui figure dans la liste des missions du Crédit Mutuel. L'activité presse correspond à « la véritable identité » du groupe mutualiste, au service de la « vitalité territoriale ». L'investissement dans la presse relève, dans ces conditions, d'une « décision d'utilité collective » et ne saurait participer d'une quelconque stratégie d'influence, le groupe n'ayant « pas de lien commercial, pas d'interférence ou d'intérêt économique en lien avec la presse ».

Cet engagement en faveur de l'accompagnement des territoires ne relève pas cependant de la seule philanthropie . Le regroupement des titres au sein d'EBRA était conditionné, par l'Autorité de la concurrence, au respect de conditions tenant à l'indépendance des rédactions entre elles 44 ( * ) . Or, dès 2012, le groupe EBRA a mis en place un bureau d'informations générales à Paris, dont la mission est de traiter l'information nationale générale, sportive et internationale, qui sera reprise ensuite au sein des quotidiens du groupe. La régie publicitaire a été confiée à la régie 366, interlocuteur unique de l'ensemble de la presse quotidienne régionale. La réorganisation du groupe, via un plan de transformation de 115 millions d'euros mis en oeuvre depuis 2017 afin de répondre à l'augmentation des pertes, relève également d'une véritable stratégie de concentration des titres comme en témoignent la rationalisation des imprimeries et de la distribution ou encore la mise en commun des outils informatiques, plateformes, et studios graphiques.

La banque mutualiste est à la fois moteur et acteur de ces changements en vue tout à la fois de réduire les coûts et trouver de « nouveaux publics ». Philippe Carli, président du groupe EBRA, a ainsi rappelé devant la commission d'enquête, que l'appui du groupe mutualiste permettait de financer des opérations - remise à plat des sites Internet, production de contenus adaptés, applications - « que les petits titres seuls seraient incapables [d'] assumer ou (...) [aux] dépens de la force journalistique ».

(2) Une concentration accrue pour de meilleures synergies ?

L'angle de la proximité semble également justifier la prise de participation par le Crédit Mutuel, via sa filiale DEVEST médias, au sein d'Espace Group (34,5 % ont ainsi été acquis). Ce groupe contrôle une vingtaine de stations de radio au sein de la région Auvergne-Rhône-Alpes (Alpes 1, Durance FM, Générations, Radio Espace, Jazz Radio, M Radio, Virage Radio...). Espace Group détient également 100 % du capital de la société La News, éditrice du mensuel d'informations lyonnais LyonMag et du site Internet LyonMag.com.

Une telle prise de participation peut interroger sur une expansion à venir. Nicolas Théry a néanmoins rappelé devant la commission d'enquête que son groupe veillait « à un objectif d'équilibre des activités de presse, sans excès ». La poursuite de l'activité presse devrait donc se concentrer désormais sur la recherche de nouvelles économies avec la mise en commun de l'impression avec d'autres titres de la presse quotidienne régionale ou de la presse quotidienne nationale et, avec cette dernière, un rapprochement sur les questions de distribution. Le groupe estime, en attendant, être « à la bonne échelle », permettant d' « arriver à un équilibre durable ».

4. Des stratégies industrielles destinées à faire émerger des champions nationaux ou à contrôler l'ensemble de la chaîne de valeur ?

Lors de son audition devant la commission d'enquête, Patrick Eveno, professeur des universités en histoire des médias à l'université Paris-I Panthéon-Sorbonne, a souhaité inscrire le débat sur les concentrations sous l'angle économique et rappelé la nécessité dans les secteurs industriels vieillissants, d'opérer concentrations et recompositions , « à l'image de ce qui s'est passé par exemple dans la sidérurgie et l'automobile ». Il a ainsi distingué dans son propos deux types d'opérations : la fusion TF1/M6, jugée « classique » et « défensive » et l'acquisition « offensive » du groupe Lagardère par le groupe Vivendi.

Si une telle grille de lecture est imparfaite, tant elle mésestime les enjeux particuliers que représente l'accès à l'information et à la culture qui ne sauraient être considérées comme des marchandises quelconques, elle a néanmoins le mérite de rappeler une partie des motivations et du contexte présidant à ces opérations, en insistant sur les logiques industrielles auxquelles elles répondent.

a) Une concentration verticale et diagonale assumée : le groupe Vivendi

Présent dans les médias - audiovisuel comme presse écrite - depuis 2005, le groupe Bolloré - initialement dédié aux transports et à la logistique et contrôlé à 64 % par La Financière de l'Odet, dirigée par la famille Bolloré -, développe une stratégie effrénée de développement dans ce secteur.

Sa présence initiale se limitait à :