B. DES STRATÉGIES VERTICALES ET DIAGONALES CLAIREMENT ÉTABLIES

Si, après des années de stabilité observée au sein des différentes catégories de médias, des opérations de concentration horizontale sont à l'oeuvre, le rapprochement des activités entre elles au sein de groupes transmédias, afin de mettre en commun ou de valoriser des contenus et de contrôler l'ensemble de la chaine de valeurs est, quant à lui, déjà de mise . Il ne s'agit pas d'un phénomène nouveau, des synergies ayant déjà été réalisées par le passé comme en attestent les tentatives des groupes Hersant, Lagardère ou Vivendi-Universal. Ces mouvements de concentration sont, dans une large mesure, menés par des capitaines d'industrie extérieurs au secteur, tantôt mécènes, chantres de la convergence ou apôtres de l'exception culturelle française face aux Gafam.

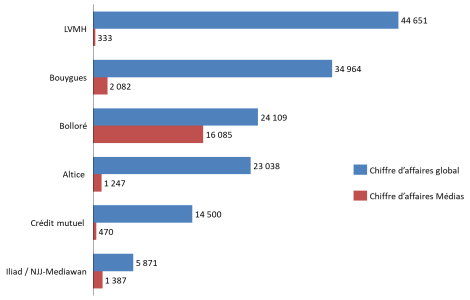

Chiffre d'affaires des groupes investis dans les

médias et de leurs branches médias

en 2020

(en millions d'euros)

Le contexte actuel de bouleversement du modèle économique induit la nécessité de disposer d'importantes possibilités d'investissement et favorise la prise de contrôle par des capitaines d'industrie solides . Le cas du rachat de Lagardère par Vivendi ou les difficultés de Combat Media sont, à ce titre, assez éloquents quant à la difficulté des groupes de médias indépendants à perdurer. Sans compter que la rentabilité du secteur des médias audiovisuels n'est pas négligeable.

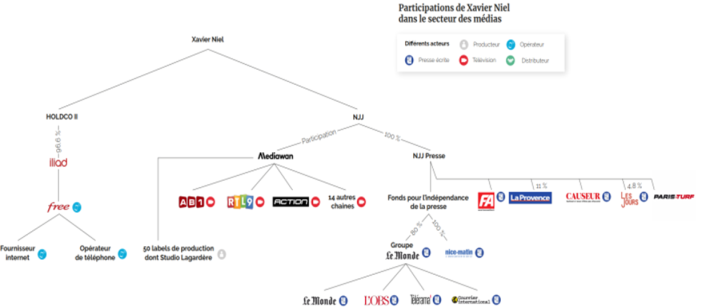

La convergence entre « tuyaux » et contenus justifie également cet intérêt d'acteurs hors médias . Si elle n'est pas toujours officiellement affichée comme un objectif, il est troublant de constater que trois des quatre principaux fournisseurs d'accès à internet (SFR, Bouygues Telecom et Free) disposent aujourd'hui, à des degrés divers, d'une position solidement établie dans le secteur des médias.

L'exemple de l'expansion de Xavier Niel dans les médias

LVMH ou du groupe Crédit mutuel-Alliance fédérale présentent leurs investissements dans les médias comme une volonté de leur venir en aide quand ils sont menacés. L'écart entre le chiffre d'affaires réalisé par ces groupes et celui de leur branche médias pourrait accréditer cette thèse. Cependant, cette ambition affichée d'intérêt général résiste assez difficilement à l'examen de la nature et du montant des investissements réalisés et peut interroger sur les ambitions assignées à ces achats.

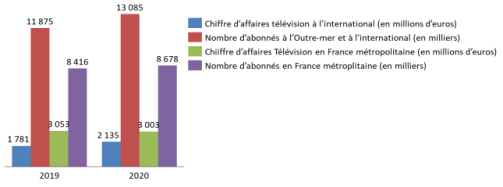

Les concentrations verticales sont parfois présentées comme des stratégies industrielles destinées à faire émerger des champions nationaux, en contrôlant l'ensemble de la chaîne de valeur . C'est ce que défend le groupe Bolloré, via Vivendi, qui dit s'inscrire dans cette logique. Il la présente comme la seule réponse au bouleversement du marché induit par l'apparition des plateformes américaines, mais s'appuie paradoxalement sur leur modèle en mettant en avant une économie circulaire de la création visant en premier lieu à développer la production de contenus et favoriser l'abonnement. Ainsi, Vivendi a accéléré l'internationalisation du groupe Canal+, au travers d'acquisitions importantes, visant à la fois la distribution et la production (M7, SPI international), comme orientation pour préserver cette indépendance.

Chiffres d'affaires du groupe Canal + et nombre

d'abonnés en France métropolitaine

et à

l'étranger (Outre-mer compris)

Source : commission d'enquête d'après le rapport financier et Etats financiers consolidés audités de l'exercice clos le 31 décembre 2020