Rapport d'information n° 725 (2021-2022) de M. René-Paul SAVARY et Mme Cathy APOURCEAU-POLY , fait au nom de la mission d'évaluation et de contrôle de la sécurité sociale et de la commission des affaires sociales, déposé le 21 juin 2022

Disponible au format PDF (1,8 Moctet)

Synthèse du rapport (347 Koctets)

-

L'ESSENTIEL

-

I. DES PREMIERS RÉSULTATS SATISFAISANTS, DES

INTERROGATIONS SUR LA POURSUITE DU PROJET

-

A. DÉBUTÉE EN 2011, L'UNIFICATION DU

RECOUVREMENT SOCIAL AFFICHE DES RÉSULTATS CONCRETS

-

B. LA POURSUITE DU PROJET D'UNIFICATION A

ÉTÉ VOTÉE EN 2019

-

A. DÉBUTÉE EN 2011, L'UNIFICATION DU

RECOUVREMENT SOCIAL AFFICHE DES RÉSULTATS CONCRETS

-

II. UNE PAUSE DOIT DÉSORMAIS ÊTRE

ENVISAGÉE AU PROFIT DU DÉVELOPPEMENT DES CAPACITÉS DE

FIABILISATION DES URSSAF

-

A. LES CONDITIONS D'UN TRANSFERT DU RECOUVREMENT

DES COTISATIONS DE RETRAITE COMPLÉMENTAIRE EN 2023 NE SONT PAS

RÉUNIES

-

B. DES TRANSFERTS À GÉOMÉTRIE

VARIABLE

-

C. DSN ET OUVERTURE DES DROITS SOCIAUX : UN

INDISPENSABLE EFFORT DE FIABILISATION À LA SOURCE ET TOUT AU LONG DE LA

CHAINE DÉCLARATIVE

-

A. LES CONDITIONS D'UN TRANSFERT DU RECOUVREMENT

DES COTISATIONS DE RETRAITE COMPLÉMENTAIRE EN 2023 NE SONT PAS

RÉUNIES

-

I. DES PREMIERS RÉSULTATS SATISFAISANTS, DES

INTERROGATIONS SUR LA POURSUITE DU PROJET

-

LISTE DES PROPOSITIONS

-

LISTE DES SIGLES

-

I. L'UNIFICATION DU RECOUVREMENT SOCIAL, UN

PROCESSUS AMORCÉ DEPUIS PLUS DE DIX ANS ET DONT LE BILAN EST, À

CE JOUR, GLOBALEMENT POSITIF

-

A. L'UNIFICATION DU RECOUVREMENT SOCIAL, QUI REPOSE

SUR CELLE DES DÉCLARATIONS SOCIALES ET SUR LE SAVOIR-FAIRE DU

RÉSEAU DES URSSAF, A ÉTÉ AMORCÉE DÈS LA FIN

DES ANNÉES 2000

-

1. Les deux piliers de l'unification du

recouvrement social : la branche du recouvrement et la

déclaration sociale nominative

-

a) La branche du recouvrement s'inscrit, depuis

l'origine, dans un mouvement d'unification du recouvrement social

-

(1) L'émergence des Urssaf fut fortement

freinée par les velléités d'indépendance des

caisses d'allocations familiales

-

(2) L'éclatement du recouvrement

social : une source de complexité et d'inefficience

-

b) La déclaration sociale nominative (DSN),

un vecteur déclaratif unique indispensable à l'unification du

recouvrement social

-

(1) La déclaration sociale nominative a

unifié les démarches déclaratives des employeurs

-

(2) La maille de fiabilisation des données

DSN varie selon les collecteurs

-

(3) La DSN doit permettre la

généralisation de la fiabilisation des données

individuelles

-

(4) La rationalisation du champ des données

sociales constitue l'un des enjeux de l'unification du recouvrement

social

-

a) La branche du recouvrement s'inscrit, depuis

l'origine, dans un mouvement d'unification du recouvrement social

-

2. Le transfert aux Urssaf du recouvrement des

contributions d'assurance chômage : la première phase de

l'unification du recouvrement social

-

a) Le transfert du recouvrement des contributions

d'assurance chômage poursuivait un double objectif de simplification et

d'efficience

-

(1) Avant la réforme, les contributions

d'assurance chômage étaient recouvrées par

l'Assédic

-

(2) Le transfert du recouvrement des contributions

d'assurance chômage est effectif depuis le 1er janvier 2011

-

b) Le bilan du transfert du recouvrement des

contributions d'assurance chômage s'avère plutôt positif,

malgré quelques difficultés pratiques

-

(1) Les objectifs fixés dans le cadre du

transfert du recouvrement des contributions d'assurance chômage semblent

avoir été atteints

-

(2) Pour autant, le transfert du recouvrement n'a

pas apporté pleine satisfaction à l'Assurance

chômage

-

a) Le transfert du recouvrement des contributions

d'assurance chômage poursuivait un double objectif de simplification et

d'efficience

-

3. Le champ d'intervention des Urssaf s'est

progressivement étendu aux travailleurs indépendants et aux

artistes-auteurs

-

a) Le transfert de l'activité de

recouvrement du régime social des indépendants aux Urssaf a

entraîné la résorption des difficultés

rencontrées par les assurés

-

(1) Le partage entre les Urssaf et le RSI des

responsabilités en matière de recouvrement a participé de

l'échec du régime

-

(2) L'unification du recouvrement entre les mains

des Urssaf a permis de rétablir un haut niveau de qualité de

service

-

b) Lié à de graves

défaillances, le transfert de la collecte des cotisations des

artistes-auteurs aux Urssaf a pâti d'un manque de

coopération

-

(1) Dans le cas des artistes-auteurs, le transfert

du recouvrement visait à remédier à des

défaillances majeures

-

(2) Le transfert a occasionné d'importantes

difficultés, dont certaines fragilisent fortement le contrôle de

l'affiliation au régime

-

a) Le transfert de l'activité de

recouvrement du régime social des indépendants aux Urssaf a

entraîné la résorption des difficultés

rencontrées par les assurés

-

1. Les deux piliers de l'unification du

recouvrement social : la branche du recouvrement et la

déclaration sociale nominative

-

B. UNE NOUVELLE PHASE DE L'UNIFICATION DU

RECOUVREMENT SOCIAL A ÉTÉ LANCÉE SOUS LA DERNIÈRE

LÉGISLATURE

-

1. Le projet d'un collecteur social unique s'est

concrétisé au cours du premier quinquennat d'Emmanuel

Macron

-

a) Le rapport Gardette a fixé la feuille de

route d'une nouvelle étape de l'unification du recouvrement

social

-

(1) Le Gouvernement envisageait initialement le

rapprochement des sphères fiscale et sociale

-

(2) La poursuite de l'unification du recouvrement

social se justifiait, entre autres, par le projet d'instauration d'un

système universel de retraite

-

(3) Le projet d'unification du recouvrement social

entre 2020 et 2024

-

b) Sur cette base, le législateur a

prévu de nouveaux transferts de recouvrement et rénové les

relations financières des Urssaf avec leurs attributaires

-

(1) La loi de financement de la

sécurité sociale pour 2020 a déterminé les

conditions de réalisation de l'unification du recouvrement social

-

(2) Le reversement des sommes dues garantit

désormais la prévisibilité des recettes des attributaires

des montants recouvrés par les Urssaf

-

a) Le rapport Gardette a fixé la feuille de

route d'une nouvelle étape de l'unification du recouvrement

social

-

2. L'intérêt des transferts

opérés depuis 2020 semble limité

-

a) Un transfert réalisé dans des

conditions exemplaires, mais dont l'intérêt semble

limité : le recouvrement social des industries électriques

et gazières

-

(1) Un transfert préparé

suffisamment tôt pour garantir son succès

-

(2) En dépit de ce constat,

l'intérêt du transfert du recouvrement des IEG n'est toujours pas

évident

-

b) Les limites de l'unification à marche

forcée : le cas du régime des marins

-

(1) Le transfert du recouvrement social du

régime des marins a été réalisé

concomitamment à son passage à la DSN

-

(2) Les spécificités du

régime n'ont pas été aplanies avant le transfert du

recouvrement, suscitant des difficultés importantes

-

a) Un transfert réalisé dans des

conditions exemplaires, mais dont l'intérêt semble

limité : le recouvrement social des industries électriques

et gazières

-

1. Le projet d'un collecteur social unique s'est

concrétisé au cours du premier quinquennat d'Emmanuel

Macron

-

A. L'UNIFICATION DU RECOUVREMENT SOCIAL, QUI REPOSE

SUR CELLE DES DÉCLARATIONS SOCIALES ET SUR LE SAVOIR-FAIRE DU

RÉSEAU DES URSSAF, A ÉTÉ AMORCÉE DÈS LA FIN

DES ANNÉES 2000

-

II. LES TRANSFERTS PROGRAMMÉS NE SEMBLENT

PAS POUVOIR S'OPÉRER DANS DES CONDITIONS SATISFAISANTES EN L'ÉTAT

ACTUEL DES CHOSES

-

A. LE TRANSFERT DU RECOUVREMENT DES COTISATIONS DE

RETRAITE COMPLÉMENTAIRE SUSCITE DES INQUIÉTUDES ET DES

RÉTICENCES

-

1. Le « modèle

Agirc-Arrco » : la garantie du lien entre cotisations et

droits

-

a) Un régime par points au coeur du

mouvement d'unification du recouvrement social

-

(1) L'Agirc-Arrco collecte 80 milliards d'euros de

cotisations chaque année

-

(2) Un régime en points présentant

certaines particularités

-

b) La fiabilisation des données au coeur de

l'activité de recouvrement de l'Agirc-Arrco

-

(1) Un dispositif éprouvé de

fiabilisation des données DSN

-

(2) La fiabilisation des données

individuelles : une nécessité pour un régime par

points

-

c) Malgré un déficit de

coopération avec les Urssaf, le transfert du recouvrement a

été enclenché dans une logique de performance et de

simplification

-

(1) Le contrôle des cotisations de retraite

complémentaire n'a jamais pu être assuré par les

Urssaf

-

(2) Le transfert du recouvrement aux Urssaf

devrait théoriquement porter ses fruits

-

(3) Les contraintes subies par les entreprises

depuis 2020 ont conduit à un report du transfert du recouvrement

Agirc-Arrco

-

a) Un régime par points au coeur du

mouvement d'unification du recouvrement social

-

2. Un transfert dont les motifs mêmes sont

battus en brèche

-

3. Le projet de transfert présente des

risques non négligeables en ce qui concerne la garantie des droits des

assurés et le bon fonctionnement du processus de recouvrement

-

a) La fiabilisation effective des données

individuelles des assurés : un prérequis indispensable au

transfert

-

(1) Les divergences de pratiques en matière

de fiabilisation des données sociales influent nécessairement sur

les droits des assurés

-

(2) Les capacités de fiabilisation des

données individuelles en cours de développement par les Urssaf

peinent à convaincre l'Agirc-Arrco

-

(3) Les conditions du maintien de

l'activité de fiabilisation de l'Agirc-Arrco dans le cadre du nouveau

processus de recouvrement ne semblent pas clarifiées

-

b) Des risques « industriels »

pourraient menacer la lisibilité et le bon fonctionnement du futur

processus unifié de recouvrement

-

(1) La nécessité d'une double

interlocution remet en question la possibilité d'aboutir à un

système de recouvrement compréhensible par tous

-

(2) Malgré la montée en puissance de

la phase pilote du transfert, le flou entourant la future répartition

des compétences entre les Urssaf et l'Agirc-Arrco limite

considérablement son apport

-

(3) L'anticipation des dates d'appel des

cotisations Agirc-Arrco exige un délicat effort de trésorerie de

la part des entreprises

-

a) La fiabilisation effective des données

individuelles des assurés : un prérequis indispensable au

transfert

-

1. Le « modèle

Agirc-Arrco » : la garantie du lien entre cotisations et

droits

-

B. EN DEHORS DU CAS DE LA CIPAV, LA PERTINENCE DES

AUTRES TRANSFERTS PROGRAMMÉS N'A PAS ÉTÉ

DÉMONTRÉE

-

1. La performance de l'activité de

recouvrement de la Cipav ne pourra que s'accroître à l'issue de

son transfert aux Urssaf

-

a) Depuis plusieurs années, la performance

du recouvrement opéré par la Cipav s'avère très

limitée

-

(1) Les taux de restes à recouvrer de la

Cipav demeurent supérieurs à 10 %

-

(2) Une sensible amélioration a toutefois

été constatée au cours des dernières

années

-

b) Compte tenu des difficultés

rencontrées par la Cipav, le transfert de son activité de

recouvrement aux Urssaf est particulièrement attendu

-

(1) Le transfert de collecte : un

remède aux insuffisances du recouvrement de la Cipav

-

(2) Les modalités de mise en oeuvre du

transfert donnent pleine satisfaction aux parties prenantes

-

a) Depuis plusieurs années, la performance

du recouvrement opéré par la Cipav s'avère très

limitée

-

2. Dans les autres cas, l'unification du

recouvrement social ne coule pas de source

-

a) Malgré la bonne volonté de la

CRPCEN, le transfert de son activité de recouvrement ne présente

pas d'intérêt particulier

-

(1) L'anticipation du projet de transfert a

favorisé son bon déroulement

-

(2) Les gains attendus par rapport à la

situation actuelle paraissent extrêmement faibles

-

b) La fiabilisation des cotisations

recouvrées par la Caisse des dépôts et consignations :

une future pomme de discorde ?

-

(1) L'activité de recouvrement de la Caisse

des dépôts et consignations ne devrait pas être

confiée aux Urssaf avant 2024

-

(2) La question du périmètre du

transfert doit encore être tranchée

-

c) Unifier pour unifier : le cas de la

Cavimac, une illustration par l'absurde

-

(1) Un organisme déjà

intégré au régime général de

sécurité sociale

-

(2) Un transfert... sans transfert !

-

a) Malgré la bonne volonté de la

CRPCEN, le transfert de son activité de recouvrement ne présente

pas d'intérêt particulier

-

1. La performance de l'activité de

recouvrement de la Cipav ne pourra que s'accroître à l'issue de

son transfert aux Urssaf

-

C. RENONCER À L'UNIFICATION À MARCHE

FORCÉE ET FAIRE CONFIANCE AUX PARTENAIRES SOCIAUX : LE CHOIX DU BON

SENS

-

1. Le collecteur unique reste encore

inenvisageable

-

a) Une « unification » sans

unification

-

(1) Plusieurs types de cotisations sociales et

régimes de sécurité sociale, dont le régime de

retraite des professions libérales, demeurent hors du champ de

l'unification du recouvrement social

-

(2) Le recouvrement sur une base professionnelle

garantit la prise en compte des particularités de chaque

catégorie de travailleurs

-

b) La MSA continuera d'assurer le recouvrement des

cotisations sociales du secteur agricole

-

(1) Dotée de compétences

spécifiques, la CCMSA assume non seulement le recouvrement de ses

propres cotisations, mais également celui des cotisations et

contributions dues à plusieurs autres attributaires

-

(2) La conservation par la CCMSA de son

activité de recouvrement repose sur les bénéfices

tirés d'un « guichet unique » en matière

sociale

-

a) Une « unification » sans

unification

-

2. Le choix du pragmatisme et du

paritarisme : une unification du recouvrement social « à

la carte »

-

a) Malgré les garanties apportées

par les Urssaf, l'inquiétude des caisses concernées par les

transferts prévus doit être entendue

-

(1) De toute évidence, l'Urssaf CN a

entendu les inquiétudes de l'Agirc-Arrco

-

(2) De légitimes réticences se font

toujours sentir au sein des caisses concernées

-

b) Un moratoire sur l'unification du recouvrement

social doit être décrété pour les transferts les

moins consensuels

-

(1) Les conditions du bon déroulement de la

réforme ne sont pas réunies

-

(2) La considération due au paritarisme

doit conduire à faire prévaloir l'opinion des partenaires

sociaux

-

a) Malgré les garanties apportées

par les Urssaf, l'inquiétude des caisses concernées par les

transferts prévus doit être entendue

-

3. Unification du recouvrement social ou non, la

fiabilisation des données individuelles par les Urssaf demeure un

impératif absolu

-

a) Efficacité du recouvrement ou

sécurisation des droits des assurés ?

-

(1) Malgré le quasi-consensus

observé en faveur de la maille nominative, les Urssaf refusent de

renoncer à la maille agrégée

-

(2) Des considérations d'ordre

budgétaire à l'appui de la maille

agrégée ?

-

b) Données individuelles et droits à

prestations : un risque social majeur

-

(1) La DSN est désormais utilisée

dans le cadre de l'ouverture des droits à plusieurs prestations

sociales

-

(2) L'ensemble des maillons de la chaîne

déclarative doivent s'engager dans une démarche de fiabilisation

des DSN, quel que soit l'avenir du projet d'unification du recouvrement

social

-

a) Efficacité du recouvrement ou

sécurisation des droits des assurés ?

-

1. Le collecteur unique reste encore

inenvisageable

-

A. LE TRANSFERT DU RECOUVREMENT DES COTISATIONS DE

RETRAITE COMPLÉMENTAIRE SUSCITE DES INQUIÉTUDES ET DES

RÉTICENCES

-

I. L'UNIFICATION DU RECOUVREMENT SOCIAL, UN

PROCESSUS AMORCÉ DEPUIS PLUS DE DIX ANS ET DONT LE BILAN EST, À

CE JOUR, GLOBALEMENT POSITIF

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES,

CONTRIBUTIONS ÉCRITES ET DÉPLACEMENTS

N° 725

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 21 juin 2022

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'évaluation et de contrôle de la sécurité sociale (1) de la commission des affaires sociales (2) sur l' unification du recouvrement social ,

Par M. René-Paul SAVARY et Mme Cathy APOURCEAU-POLY,

Sénateur et Sénatrice

(1) Cette mission d'évaluation est composée de : M. René-Paul Savary, président ; M. Jean-Marie Vanlerenberghe, Mme Monique Lubin, vice-présidents ; M. Martin Lévrier, Mmes Cathy Apourceau-Poly, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, secrétaires ; M. Jean-Noël Cardoux, Mmes Catherine Deroche, Élisabeth Doineau, Pascale Gruny, Corinne Imbert, M. Bernard Jomier, Mme Annie Le Houerou, MM. Alain Milon, Philippe Mouiller.

(2) Cette commission est composée de : Mme Catherine Deroche , présidente ; Mme Élisabeth Doineau , rapporteure générale ; M. Philippe Mouiller, Mme Chantal Deseyne, MM. Alain Milon, Bernard Jomier, Mme Monique Lubin, MM. Olivier Henno, Martin Lévrier, Mmes Laurence Cohen, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge , vice-présidents ; Mmes Florence Lassarade, Frédérique Puissat, M. Jean Sol, Mmes Corinne Féret, Jocelyne Guidez , secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mme Christine Bonfanti-Dossat, MM. Bernard Bonne, Laurent Burgoa, Jean-Noël Cardoux, Mmes Catherine Conconne, Annie Delmont-Koropoulis, Brigitte Devésa, MM. Alain Duffourg, Jean-Luc Fichet, Mmes Frédérique Gerbaud, Pascale Gruny, M. Xavier Iacovelli, Mmes Corinne Imbert, Annick Jacquemet, Victoire Jasmin, Annie Le Houerou, Viviane Malet, Colette Mélot, Michelle Meunier, Brigitte Micouleau, Annick Petrus, Émilienne Poumirol, Catherine Procaccia, Daphné Ract-Madoux, Marie-Pierre Richer, Laurence Rossignol, M. René-Paul Savary, Mme Nadia Sollogoub, MM. Dominique Théophile, Jean-Marie Vanlerenberghe, Mme Mélanie Vogel.

L'ESSENTIEL

Des considérations liées à la simplification des démarches déclaratives des cotisants, à l'amélioration du rendement et à la réalisation d'économies de gestion conduisent les pouvoirs publics à promouvoir, depuis plusieurs années, l'unification du recouvrement social entre les mains des Urssaf.

Obligatoire pour l'ensemble des employeurs du secteur privé depuis 2017 et pour ceux du secteur public depuis 2022, la déclaration sociale nominative a remplacé 45 autres formalités déclaratives et fait converger les déclarations des employeurs vers un même standard.

Toutefois, le flux DSN comporte toujours une proportion non négligeable d'anomalies issues, pour la plupart, de mauvais paramétrages des logiciels de paie ou d'erreurs de renseignement. La fiabilisation des données DSN revêt dès lors une importance particulière.

Alors que les pratiques divergent entre certains collecteurs, qui opèrent une fiabilisation à la maille individuelle, en recalculant les cotisations déclarées pour chaque salarié, et les Urssaf, qui conduisent traditionnellement des contrôles à la maille agrégée, c'est-à-dire à l'échelle de l'établissement, la question des conditions d'une mise en oeuvre satisfaisante des transferts programmés se pose.

|

Le recouvrement par les Urssaf en 2021 |

||||

équivalents temps plein |

milliards d'euros encaissés |

|||

|

La DSN en 2022 |

||||

d'entreprises |

établissements publics |

de salariés et agents publics |

||

I. DES PREMIERS RÉSULTATS SATISFAISANTS, DES INTERROGATIONS SUR LA POURSUITE DU PROJET

A. DÉBUTÉE EN 2011, L'UNIFICATION DU RECOUVREMENT SOCIAL AFFICHE DES RÉSULTATS CONCRETS

1. Le transfert du recouvrement des contributions d'assurance chômage : un bilan en demi-teinte

Depuis 2011, le recouvrement des contributions d'assurance chômage et des cotisations AGS 1 ( * ) , jusqu'alors assuré par Pôle emploi pour le compte de l'Unédic, est assumé par les Urssaf.

Cette première étape a permis de supprimer un des flux de paiement des employeurs, les Urssaf recouvrant désormais à la fois ces contributions et l'ensemble des cotisations de sécurité sociale, et de fiabiliser l'assiette du recouvrement des contributions d'assurance chômage par comparaison avec l'assiette déclarée aux Urssaf.

L'extension des contrôles Urssaf aux contributions d'assurance chômage a généré un gain de plus de 100 millions d'euros par an , bien que l'Unédic n'ait pas relevé d'évolution significative de la performance du recouvrement.

Le transfert de l'activité de recouvrement de Pôle emploi n'a pas permis de réduire considérablement les restes à recouvrer, ni de générer des économies de gestion

Aucun effet notable n'en a résulté en matière de ressources humaines : sur plus de 1 300 salariés dédiés au recouvrement, 13 ont été transférés aux Urssaf et les autres conservés par Pôle emploi afin d'assurer le recouvrement résiduel qu'il conserve auprès de populations spécifiques et de renforcer les effectifs dédiés à l'accompagnement des demandeurs d'emploi.

Enfin, l'Unédic estime ne plus disposer des éléments statistiques nécessaires au pilotage du régime et pâtir de la non-certification des comptes de la branche du recouvrement pour les exercices 2020 et 2021 par la Cour des comptes.

2. L'activité de recouvrement de régimes en grande difficulté a également été confiée aux Urssaf

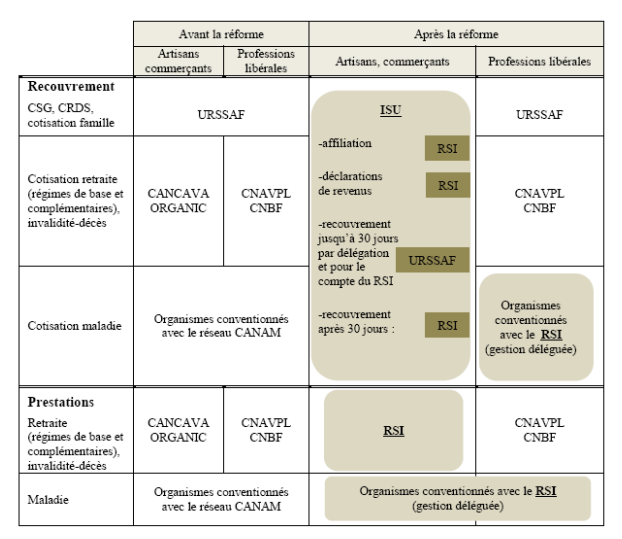

Les Urssaf ont également pris en charge le recouvrement des cotisations sociales des travailleurs indépendants, dont la responsabilité était initialement partagée, dans un cadre particulièrement complexe, entre elles et le régime social des indépendants (RSI), dont les taux de restes à recouvrer (TRAR) excédaient 10 %.

Depuis la suppression du RSI en 2018 et le transfert de son activité de recouvrement aux Urssaf, incluant celui de 2 000 salariés, la qualité de service a fortement progressé, la performance du recouvrement s'est améliorée et des économies de gestion substantielles ont été dégagées .

De même, les Urssaf se sont vu confier le recouvrement des cotisations des artistes-auteurs en 2019 du fait des défaillances majeures de leurs caisses, qui ne disposaient pas des moyens nécessaires à la collecte des cotisations de retraite de la grande majorité des artistes.

Une coopération défaillante porte atteinte à l'exercice par l'Agessa et la MDA de leur rôle de contrôle de l'affiliation au régime de sécurité sociale des artistes-auteurs

Le transfert s'est accompagné d'une réforme en profondeur du régime et de la multiplication par six du nombre d'affiliés, ce qui n'a pas manqué d'entraîner des incompréhensions et des dysfonctionnements. La situation semble s'améliorer, bien qu' un déficit de coopération entraîne encore des difficultés importantes, notamment l'affiliation indue de près de 5 000 cotisants .

B. LA POURSUITE DU PROJET D'UNIFICATION A ÉTÉ VOTÉE EN 2019

1. La centralisation du recouvrement social devait être mise en oeuvre d'ici 2023

En 2018, le Gouvernement a annoncé souhaiter constituer une agence unique du recouvrement fiscal et social . Dès cette année, le Parlement a validé le transfert aux Urssaf du recouvrement de la contribution due au titre de la déclaration obligatoire d'emploi des travailleurs handicapés (DOETH) et des contributions de formation professionnelle.

Bien que des obstacles importants aient conduit à l'abandon du rapprochement des deux sphères, le rapport Gardette (2019) préconisait, en vue de l'institution d'un système universel de retraite, de poursuivre l'unification du recouvrement social selon un calendrier courant de 2020 à 2024. Sur cette base, la LFSS pour 2020 a fixé un calendrier de mise en oeuvre de la réforme, en permettant au Gouvernement de reporter la date de chaque transfert dans la limite de 2 ans .

En parallèle, afin de garantir la prévisibilité des recettes des régimes concernés, le législateur a prévu qu'à compter de 2022, à titre dérogatoire, les Urssaf leur reversent leurs cotisations sur la base des sommes dues , et non plus des montants recouvrés, moyennant l'application d'un taux forfaitaire pour non-recouvrement et d'un taux de frais de gestion 2 ( * ) .

Calendrier d'unification du recouvrement social voté par le Parlement

|

Date d'effectivité

|

Transfert concerné |

Acteur |

|

2020 |

Cotisations maladie des salariés des industries électriques et gazières |

Camieg |

|

2021 |

Cotisations maladie et vieillesse des marins |

Enim |

|

2022 |

Cotisations de retraite complémentaire des cadres

|

Agirc-Arrco |

|

Régime spécial des industries électriques et gazières |

CNIEG |

|

|

2023 |

Cotisations de retraite de la fonction publique territoriale et hospitalière |

CNRACL |

|

Cotisations de retraite des agents non titulaires

|

Ircantec |

|

|

Retraite additionnelle de la fonction publique |

ERAFP |

|

|

Régime spécial des ministres du culte |

Cavimac |

|

|

Régime spécial des clercs et employés de notaires |

CRPCEN |

|

|

Cotisations dues au fonds pour l'emploi hospitalier |

CDC |

|

|

Cotisations de retraite de certaines professions libérales |

Cipav |

Source : LFSS pour 2020 et LFSS pour 2022

2. Les conditions de mise en oeuvre des transferts réalisés depuis 2020 n'étaient pas satisfaisantes

a) Compte tenu de la spécificité du secteur, le transfert du recouvrement des industries électriques et gazières ne s'est pas traduit par des économies de gestion

Depuis 2020 et 2022, les Urssaf recouvrent les cotisations maladie et vieillesse du régime des industries électriques et gazières en lieu et place de la Camieg et de la CNIEG. Ce transfert s'est certes déroulé en parfaite coopération, mais n'a abouti à aucun progrès notable .

En effet, les anciens collecteurs recouvraient déjà 100 % des cotisations déclarées ces dernières années. Compte tenu des frais facturés, ils pourraient même supporter une charge nouvelle : la CNIEG anticipe ainsi une perte annuelle de 380 000 euros au titre des frais de non-recouvrement et un surcoût de 200 000 euros en frais de gestion. Enfin, seuls 2 ETP, réaffectés en interne, étant dédiés au recouvrement, aucune économie n'a été générée sur ce plan.

b) La pénible bascule en DSN du régime des marins a abouti à de nombreux dysfonctionnements

Les modalités de déclaration et de recouvrement applicables au régime des marins étaient trop différentes des standards des Urssaf pour que le transfert de l'activité de recouvrement de l'Enim se déroule de façon satisfaisante. De fait, celui-ci s'est accompagné de la bascule du régime en DSN, faisant peser sur les employeurs la charge de la déclaration et du calcul des cotisations, auparavant assurée par les services de l'État et l'Enim.

Malgré une aide financière aux petits employeurs pour le recours à un tiers-déclarant, la norme DSN n'est pas adaptée aux spécificités du régime, ce qui a conduit à la complexification du processus déclaratif, à la multiplication des erreurs et à la fragilisation du lien entre cotisations et droits .

II. UNE PAUSE DOIT DÉSORMAIS ÊTRE ENVISAGÉE AU PROFIT DU DÉVELOPPEMENT DES CAPACITÉS DE FIABILISATION DES URSSAF

A. LES CONDITIONS D'UN TRANSFERT DU RECOUVREMENT DES COTISATIONS DE RETRAITE COMPLÉMENTAIRE EN 2023 NE SONT PAS RÉUNIES

1. Un modèle de recouvrement et de fiabilisation très différent de celui des Urssaf

|

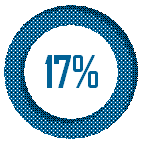

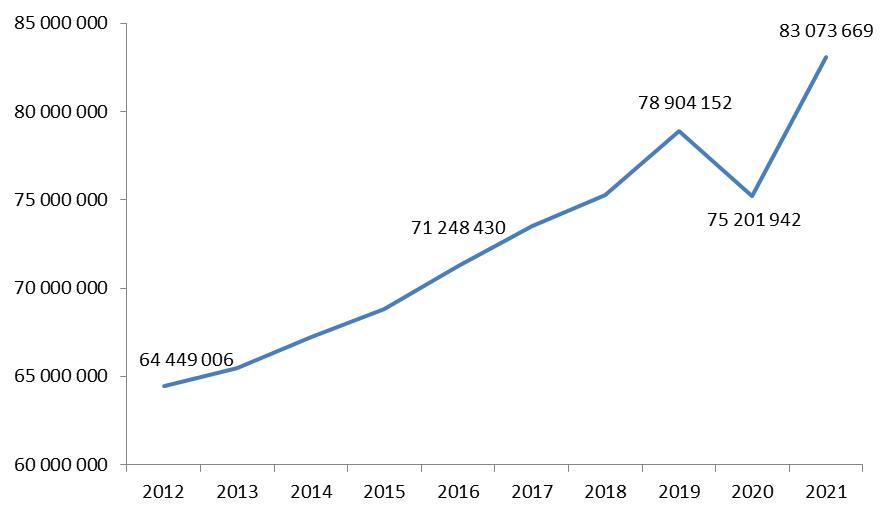

Le plus important des transferts restant à mettre en oeuvre est celui du recouvrement des cotisations Agirc-Arrco, qui représentaient 83 milliards d'euros en 2021. Dans le cadre de ce régime, fondé sur un système par points, 20 % des salariés bénéficient d'un taux de cotisation supérieur au taux standard, tandis que 17 % des entreprises appliquent une répartition plus favorable aux salariés de la charge entre parts salariale et patronale. Les taux spécifiques du régime Agirc-Arrco |

||

des salariés bénéficient

|

des entreprises appliquent

|

de salariés bénéficient

|

Afin de préserver le lien cotisations-droits, l'Agirc-Arrco procède au recalcul systématique des cotisations déclarées, à la maille individuelle et au fil de l'eau - depuis 2017, dans un souci de simplification, l'Agirc-Arrco ne sollicite plus des employeurs que les données individuelles relatives à la retraite complémentaire et reconstitue elle-même les données agrégées.

Les anomalies détectées sont signifiées à l'employeur, à qui incombe la charge de régulariser la DSN. La correction des DSN représente 850 millions d'euros de régularisations chaque année et profite aux autres organismes utilisant la DSN pour l'attribution des droits à prestations.

L'Agirc-Arrco fiabilise les données DSN à la maille individuelle et au fil de l'eau

Ni l'Agirc-Arrco ni les Urssaf ne peuvent corriger la DSN en cas de défaillance de l'employeur ; dans un tel scénario, les droits calculés par le collecteur sont alors recouvrés sans modification de la déclaration, ce qui conduit à des discordances entre les données du régime général et du régime de retraite complémentaire. La LFSS pour 2020 a prévu la possibilité d'émettre une DSN de substitution , qui assurera la transmission des corrections aux destinataires de la DSN.

2. La réforme serait théoriquement porteuse d'avancées importantes

Le transfert aux Urssaf de l'activité de recouvrement de l'Agirc-Arrco, recommandé par la Cour des comptes depuis plusieurs années mais reporté à 2023 du fait de la crise sanitaire , est censé présenter trois avantages essentiels :

• L'amélioration globale de la performance du recouvrement 3 ( * ) , notamment par le biais de l'extension des contrôles Urssaf aux cotisations de retraite complémentaire 4 ( * ) ;

• La réalisation d'économies de gestion par la mutualisation des moyens ;

• La simplification des démarches des entreprises par la constitution d'un interlocuteur unique et la suppression d'un flux de paiement vers l'Agirc-Arrco.

3. En l'état, le transfert présente toutefois plus d'inconvénients que d'avantages

a) Les bénéfices pouvant être tirés de la réforme semblent bien moindres qu'escomptés

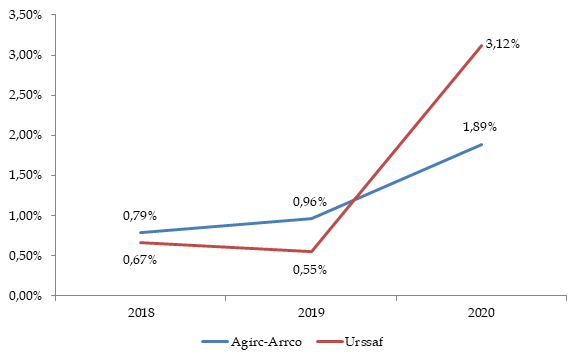

Les performances des Urssaf semblent bel et bien supérieures à celles de l'Agirc-Arrco, dont le TRAR à M+12 s'élevait à 0,79 % en 2018 (contre 0,67 % pour les Urssaf) et à 0,96 % en 2019 (contre 0,55 % pour les Urssaf) 5 ( * ) . Toutefois, l'Agirc-Arrco appelle à la prudence :

• Ces taux sont calculés sur la base des cotisations fiabilisées. Or, l'efficacité du dispositif de fiabilisation de l'Agirc-Arrco est supérieure à celle des outils des Urssaf ;

• Les risques emportés par le transfert en matière de fiabilisation des données DSN surpassent le bénéfice potentiel d'une amélioration des taux de recouvrement .

Par ailleurs, le niveau des économies pouvant être envisagées est relativement limité :

• Seuls 7,6 % des 2 534 salariés affectés au recouvrement et à la fiabilisation seraient transférés aux Urssaf, les autres devant être repositionnés en interne ;

• Le développement par les Urssaf de capacités de fiabilisation des données individuelles constitue une charge importante pour les finances publiques .

Le transfert ne permettrait ni de générer d'économies substantielles, ni de simplifier considérablement des démarches des employeurs

Enfin, le projet de transfert ne devrait pas entraîner de simplification majeure pour les entreprises :

• La DSN ayant permis une simplification substantielle du processus déclaratif, l'existence de deux flux de paiement ne présente plus aucune difficulté particulière ;

• Une double interlocution doit impérativement subsister compte tenu du savoir-faire de l'Agirc-Arrco en matière de calcul des cotisations de retraite complémentaire ;

• Compte tenu de la nature du système d'information des Urssaf, le transfert requiert de solliciter des employeurs les données agrégées relatives à la retraite complémentaire.

b) Des risques majeurs se profilent dans un contexte particulièrement tendu

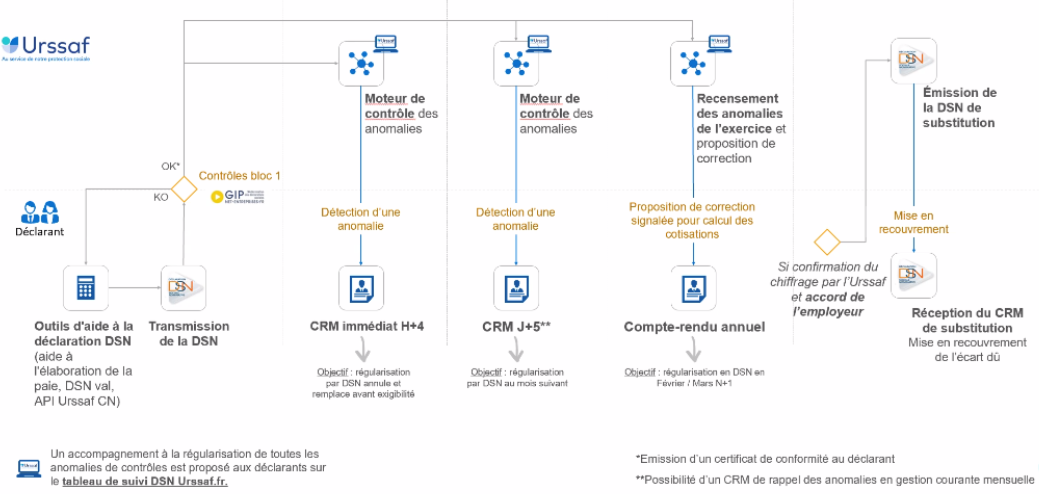

La Cour des comptes a plusieurs fois pointé du doigt les défaillances des Urssaf en matière de fiabilisation des données individuelles . Pour l'heure, les contrôles embarqués des DSN menés par les Urssaf ne portent que sur les données agrégées, tandis que la cohérence entre données individuelles et agrégées n'est contrôlée qu'au travers de campagnes thématiques a posteriori .

Les capacités de fiabilisation des données individuelles des Urssaf, récemment développées, ne peuvent être appréciées avec le recul nécessaire

L'influence des cotisations déclarées sur les droits acquis à l'Agirc-Arrco ne permet pas de transposer en l'état les méthodes de fiabilisation des Urssaf aux cotisations Agirc-Arrco.

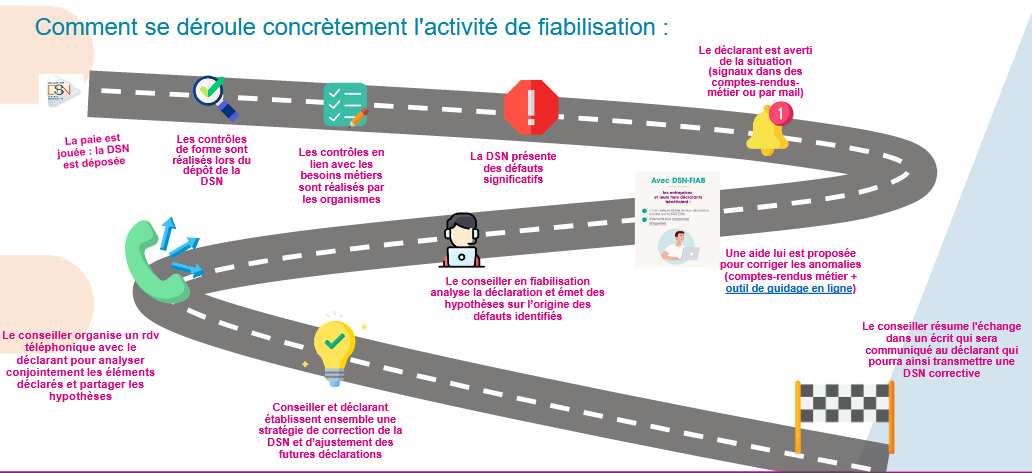

L'Urssaf CN a donc récemment développé une nouvelle cinématique déclarative, actuellement en cours d'expérimentation par deux Urssaf régionales, qui doit permettre un contrôle au fil de l'eau des données DSN via une série d'échanges avec le déclarant, mais sur lequel l'Agirc-Arrco ne dispose pas encore d'un recul suffisant .

Par conséquent, cette dernière continuera d'assurer après le transfert la fiabilisation des données relatives à la retraite complémentaire à partir de son propre système d'information, tandis que l'Urssaf CN s'est engagée à lui reverser les sommes recalculées par ses soins.

Toutefois, l'Agirc-Arrco ne s'estime pas certaine de conserver à terme la capacité de contrôler les données d'assiette et de quotité, mais uniquement l'application des taux dérogatoires. En outre, les conditions de l'extension des contrôles Urssaf aux cotisations Agirc-Arrco ne font pas consensus, l'Agirc-Arrco souhaitant pouvoir calculer elle-même les cotisations qui lui sont dues.

Pour l'heure, les garanties apportées à l'Agirc-Arrco ne s'avèrent pas suffisantes

Au surplus, un risque de « catastrophe industrielle » résulte de la conjonction de trois facteurs :

• Le maintien d'une double interlocution égalitaire risquant de susciter une forte illisibilité, l'Agirc-Arrco serait privée de son rôle de « point de contact » pour les entreprises , qui devront s'adresser aux Urssaf, lesquelles pourront faire remonter les sollicitations à l'Agirc-Arrco ;

• La phase pilote menée avec les éditeurs afin de tester les modalités de contrôle retenues en vue du transfert est encore trop peu représentative de la diversité des cas particuliers ;

• L'alignement des dates d'appel des cotisations sur celles des Urssaf, soit une anticipation de 10 ou 20 jours, représenterait un impact de 6 milliards d'euros sur la trésorerie des entreprises .

Les risques induits par le transfert excédant ses bénéfices, il serait préférable de décréter un moratoire sur ce transfert , le temps pour les Urssaf de faire la preuve de solides avancées en matière de fiabilisation des données individuelles et de convaincre les partenaires sociaux.

B. DES TRANSFERTS À GÉOMÉTRIE VARIABLE

Le degré de pertinence des autres transferts programmés pour 2023 et 2024 varie selon le cas :

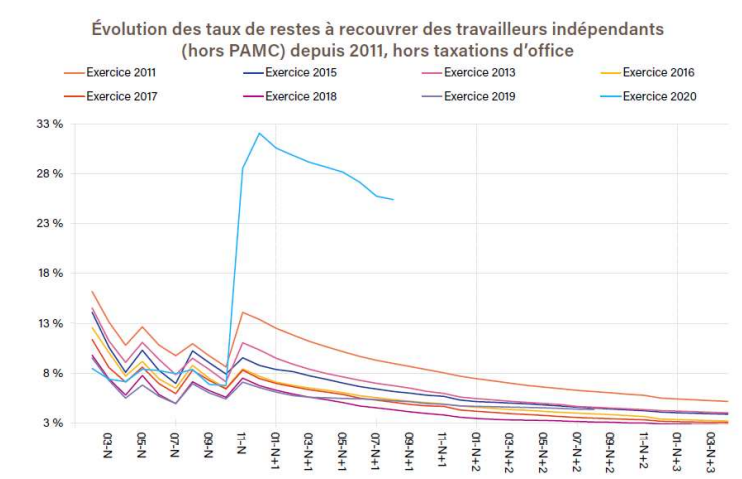

• Malgré des progrès récents, la Cipav affiche de longue date des TRAR extrêmement élevés, en raison, notamment, de fichiers de mauvaise qualité et d'un calendrier de recouvrement différent de celui des Urssaf. Le transfert du recouvrement se justifie donc par les perspectives offertes tant sur le plan de la performance du recouvrement que sur celui des frais de gestion 6 ( * ) ;

• S'il ne semble pas présenter d'intérêt manifeste, le transfert de l'activité de recouvrement de la CRPCEN ne suscite pas d'opposition de la part de la caisse, qui l'a préparé en coopération avec les Urssaf et doit donc pouvoir le mener à son terme ;

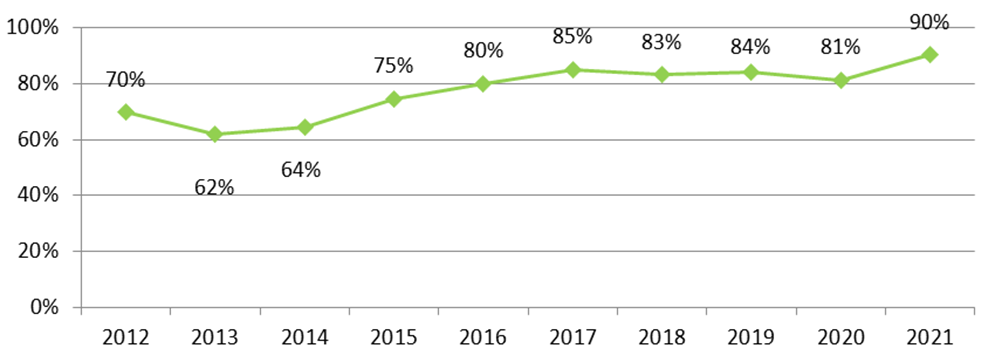

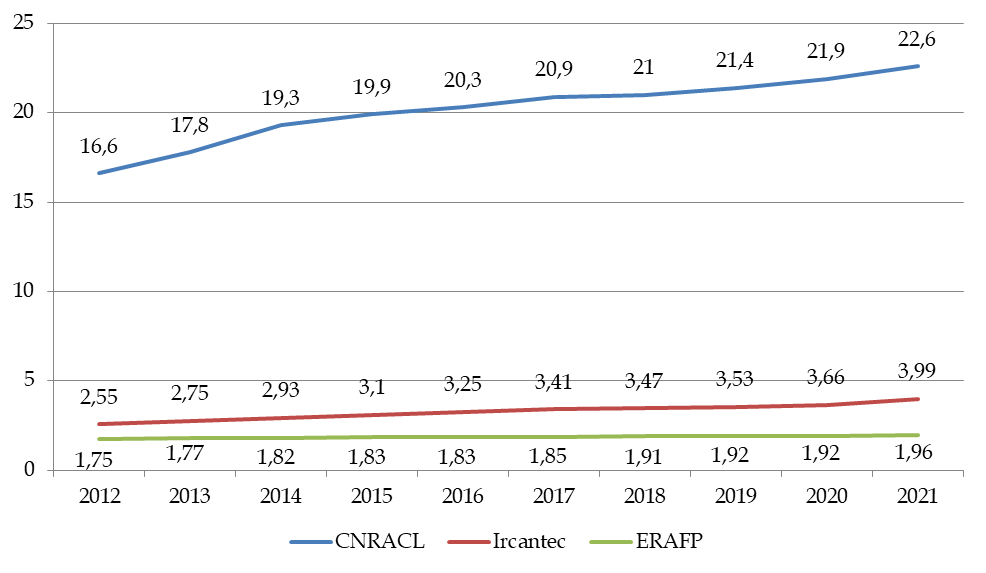

• La Caisse des dépôts et consignations (CDC), qui recouvre les cotisations dues à la CNRACL, à l'Ircantec, au FEH et à l'ERAFP, affiche des TRAR inférieurs à ceux des Urssaf. Du reste, la CDC recalcule les cotisations déclarées à l'Ircantec à la maille individuelle , tandis que des capacités de fiabilisation sont en cours de développement en ce qui concerne les autres régimes. Le transfert devrait donc être limité à l'encaissement , tandis que les 30 ETP dédiés au recouvrement, couverts par des agents de droit public, ne sauraient être transférés aux Urssaf. Dès lors, il paraît judicieux de renoncer à ce transfert ;

L'intérêt du transfert du recouvrement des cotisations dues à la CNRACL, à l'Ircantec, au RAFP et à la Cavimac est remis en cause par les caisses concernées

• Il en va de même pour la Cavimac, qui reverse déjà les cotisations collectées à l'Urssaf CN et devrait se voir déléguer par celle-ci la gestion du recouvrement une fois le transfert opéré compte tenu des spécificités du régime des cultes et de son expertise en la matière.

C. DSN ET OUVERTURE DES DROITS SOCIAUX : UN INDISPENSABLE EFFORT DE FIABILISATION À LA SOURCE ET TOUT AU LONG DE LA CHAINE DÉCLARATIVE

En tout état de cause, la constitution d'un recouvreur véritablement unique n'est pas à l'ordre du jour , plusieurs régimes (MSA, CNAVPL, RATP, SNCF, mines) devant conserver le recouvrement de leurs cotisations, de même que les organismes complémentaires d'assurance maladie. Il convient donc de relativiser l'importance de l'exécution des transferts contestés .

La non-détection d'une anomalie en DSN des droits sociaux peut produire des conséquences dommageables pour les plus fragiles

Le moratoire proposé doit permettre à l'Urssaf CN de progresser sur le plan de la fiabilisation des données individuelles. En dépit de réticences liées à son impact en termes de rendement, cette transition s'avère d'autant plus nécessaire que la DSN est utilisée pour le calcul de l'impôt sur le revenu et de certaines prestations sociales , notamment les APL, recalculées tous les 3 mois sur la base des revenus des 12 derniers mois glissants, et les pensions de retraite, dans le cadre du répertoire de gestion des carrières unique (RGCU), alimenté, entre autres, par un flux DSN.

Enfin, la DSN étant un sous-produit de la paie, sa fiabilisation doit être assurée autant que faire se peut dès l'édition du bulletin de paie. De fait, une labellisation publique des logiciels de paie permettrait de garantir un niveau minimal de fiabilité de la déclaration à la source.

LISTE DES PROPOSITIONS

Proposition n° 1 : Mener à bien la fiabilisation des données individuelles de la DSN afin de sécuriser le paiement à bon droit des cotisations et prestations sociales.

Proposition n° 2 : Surseoir au transfert aux Urssaf de l'activité de recouvrement de l'Agirc-Arrco, de la Caisse des dépôts et consignations et de la Cavimac tant qu'un niveau suffisant de fiabilisation des données individuelles n'est pas garanti.

Proposition n° 3 : Poursuivre le transfert aux Urssaf de l'activité de recouvrement de la Cipav et de la CRPCEN.

Proposition n° 4 : Élaborer préalablement à tout transfert la convention régissant les relations entre l'organisme gestionnaire du régime et l'Urssaf Caisse nationale.

Proposition n° 5 : Labelliser les logiciels de paie afin d'assurer la fiabilité des données sociales dès leur émission.

Proposition n° 6 : Assurer la normalisation des modalités de calcul et de recouvrement des cotisations sociales de tout régime de sécurité sociale avant sa bascule en DSN.

LISTE DES SIGLES

___________

|

ACED |

Aide aux cotisants en difficulté |

|

Acoss devenue Urssaf Caisse nationale |

Agence centrale des organismes de sécurité sociale |

|

Agefiph |

Association de gestion du fonds pour l'insertion professionnelle des travailleurs handicapés |

|

Agessa |

Association pour la gestion de la sécurité sociale des auteurs |

|

Agirc-Arrco |

Association générale des institutions de retraite des cadres - Association pour le régime de retraite complémentaire des salariés |

|

APL |

Aide personnalisée au logement |

|

Association SDDS |

Association Simplification et dématérialisation des données sociétés (SDDS |

|

ATIACL |

Allocation temporaire d'invalidité des agents des collectivités locales |

|

AT-MP |

Accidents du travail-Maladies professionnelles |

|

C3S |

Cotisation sociale de solidarité des sociétés |

|

Cades |

Caisse d'amortissement de la dette sociale |

|

CAF |

Caisse d'allocations familiales |

|

Camieg |

Caisse d'assurance maladie des industries électriques et gazières |

|

Canam |

Caisse nationale d'assurance maladie des artisans |

|

Cancava |

Caisse autonome nationale de compensation de l'assurance vieillesse artisanale |

|

Carpimko |

Caisse autonome de retraite et de prévoyance des infirmiers, masseurs-kinésithérapeutes, pédicures-podologues, orthophonistes et orthoptistes |

|

Carsat |

Caisses d'assurance retraite et de santé au travail |

|

Cavimac |

Caisse d'assurance vieillesse, invalidité et maladie des cultes |

|

CCMSA |

Caisse centrale de mutualité sociale agricole |

|

CFE |

Centre de formalités des entreprises |

|

CDC |

Caisse des dépôts et consignations |

|

CGSS |

Caisse générale de sécurité sociale |

|

Cipav |

Caisse interprofessionnelle de prévoyance et d'assurance vieillesse |

|

CNAF |

Caisse nationale des allocations familiales |

|

CNAM |

Caisse nationale d'assurance maladie |

|

CNAV |

Caisse nationale d'assurance vieillesse |

|

CNAVPL |

Caisse nationale d'assurance vieillesse des professions libérales |

|

CNIEG |

Caisse nationale des industries électriques et gazières |

|

CNRACL |

Caisse nationale de retraite des agents des collectivités locales |

|

CPAM |

Caisse primaire d'assurance maladie |

|

CPSTI |

Conseil de la protection sociale des travailleurs indépendants |

|

CRPCEN |

Caisse de retraite et de prévoyance des clercs et employés de notaires |

|

CSA |

Contribution de solidarité pour l'autonomie |

|

CSG |

Contribution sociale généralisée |

|

CRDS |

Contribution au remboursement de la dette sociale |

|

CRM |

Compte rendu métier |

|

CTA |

Contribution tarifaire d'acheminement |

|

DADS-U |

Déclaration annuelle de données sociales unifiée |

|

DGDDI |

Direction générale des douanes et des droits indirects |

|

DGFiP |

Direction générale des finances publiques |

|

DMIST |

Déclaration mensuelle informatisée de services et de taxes |

|

DOETH |

Déclaration obligatoire d'emploi des travailleurs handicapés |

|

DRM |

Dispositif des ressources mensuelles |

|

DSN |

Déclaration sociale nominative |

|

DSS |

Direction de la sécurité sociale |

|

Enim |

Établissement national des invalides de la marine |

|

ERAFP |

Établissement de retraite additionnelle de la fonction publique |

|

ETP |

Équivalent temps plein |

|

FEH |

Fonds pour l'emploi hospitalier |

|

FNAL |

Fonds national d'aide au logement |

|

FSV |

Fonds de solidarité vieillesse |

|

GPS |

Groupe de protection sociale |

|

GIP MDS |

Groupement d'intérêt public Modernisation des déclarations sociales |

|

HCFiPS |

Haut Conseil du financement de la protection sociale |

|

IGAS |

Inspection générale des affaires sociales |

|

IGF |

Inspection générale des finances |

|

IPS |

Institut de protection sociale |

|

IRC |

Institution de retraite complémentaire |

|

Ircantec |

Institution de retraite complémentaire des agents non titulaires de l'État et des collectivités publiques |

|

ISU |

Interlocuteur social unique |

|

LFSS |

Loi de financement de la sécurité sociale |

|

MDA |

Maison des Artistes |

|

MSA |

Mutualité sociale agricole |

|

OPCO |

Opérateur de compétences |

|

Organic |

Organisation autonome nationale d'assurance vieillesse de l'industrie et du commerce |

|

PASRAU |

Passage des revenus autres |

|

PASS |

Plafond de la sécurité sociale |

|

RATP |

Régie autonome des transports parisiens |

|

RGCU |

Répertoire de gestion des carrières uniques |

|

RNA |

Référentiel national des adhésions |

|

RSI |

Régime social des indépendants |

|

RSPM |

Régime simplifié des professions médicales |

|

SICAE |

Société d'intérêt collectif agricole d'électricité |

|

SSA |

Sécurité sociale des artistes-auteurs |

|

SMIC |

Salaire minimum interprofessionnel de croissance |

|

SNCF |

Société nationale des chemins de fer français |

|

TGAP |

Taxe générale sur les activités polluantes |

|

TICPE |

Taxe intérieure de consommation sur les produits énergétiques |

|

TRAR |

Taux de restes à recouvrer |

|

TSA |

Taxe de solidarité additionnelle |

|

Unédic |

Union nationale interprofessionnelle pour l'emploi dans l'industrie et le commerce |

|

Urssaf (CN) |

Union de recouvrement des cotisations de sécurité sociale et d'allocations familiales (Caisse nationale) |

I. L'UNIFICATION DU RECOUVREMENT SOCIAL, UN PROCESSUS AMORCÉ DEPUIS PLUS DE DIX ANS ET DONT LE BILAN EST, À CE JOUR, GLOBALEMENT POSITIF

A. L'UNIFICATION DU RECOUVREMENT SOCIAL, QUI REPOSE SUR CELLE DES DÉCLARATIONS SOCIALES ET SUR LE SAVOIR-FAIRE DU RÉSEAU DES URSSAF, A ÉTÉ AMORCÉE DÈS LA FIN DES ANNÉES 2000

1. Les deux piliers de l'unification du recouvrement social : la branche du recouvrement et la déclaration sociale nominative

a) La branche du recouvrement s'inscrit, depuis l'origine, dans un mouvement d'unification du recouvrement social

(1) L'émergence des Urssaf fut fortement freinée par les velléités d'indépendance des caisses d'allocations familiales

Dès l'origine, l'ordonnance du 4 octobre 1945 portant organisation de la sécurité sociale a posé le principe d'un recouvrement unique des cotisations des assurances sociales, des allocations familiales et des accidents du travail par les caisses primaires de sécurité sociale 7 ( * ) . La caisse primaire devait ensuite transmettre à la caisse régionale et à la caisse d'allocations familiales (CAF) « les cotisations ou fractions de cotisations leur revenant respectivement » 8 ( * ) .

Dans les faits, les CAF, qui tenaient vivement à conserver leur indépendance, recouvraient elles-mêmes leurs propres cotisations . Ce mode de fonctionnement, admis par le pouvoir réglementaire 9 ( * ) , a finalement été consacré par la loi 10 ( * ) .

Le double recouvrement s'avérant toutefois complexe pour les employeurs et lourd sur le plan de la gestion, des unions de caisses de sécurité sociale et d'allocations familiales ont progressivement été constituées, l'ordonnance du 4 octobre 1945 permettant aux caisses primaires ou régionales de sécurité sociale de « se grouper en unions ou fédérations en vue de créer des oeuvres ou des services d'intérêt commun » 11 ( * ) . C'est ainsi que les premières unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (Urssaf) virent le jour .

En 1952, dans le but d'assurer la constitution de telles structures, le législateur a autorisé le Gouvernement à obliger les caisses primaires de sécurité sociale et les CAF à « organiser un service commun qui se substitue aux services qui sont chargés du recouvrement des cotisations d'assurances sociales, d'allocations familiales et d'accidents du travail » 12 ( * ) .

Comme le notait l'ancien directeur de l'Agence centrale des organismes de sécurité sociale (Acoss), Jean-François Chadelat, ces expériences aboutirent à des résultats variables 13 ( * ) .

En tout état de cause, très peu de services communs furent institués par les caisses, contraignant le Gouvernement Debré à imposer l'unification du recouvrement social au sein du régime général , principe auquel les CAF finirent par se rallier. Aussi le décret du 12 mai 1960 relatif à l'organisation et au fonctionnement de la sécurité sociale prévoit-il que des Urssaf se substituent aux caisses primaires d'assurance maladie et aux CAF pour l'exercice de trois missions :

- le recouvrement des cotisations d'assurances sociales, d'accidents du travail et d'allocations familiales dues par les employeurs au titre des travailleurs salariés ou assimilés et par les assurés volontaires ;

- le recouvrement des cotisations d'allocations familiales dues par les employeurs et travailleurs indépendants ;

- le contrôle et le contentieux du recouvrement 14 ( * ) .

Les unions de recouvrement furent, en outre, officiellement intégrées en tant que telles à la liste des organismes de sécurité sociale du régime général sur le plan réglementaire 15 ( * ) , avant d'être généralisées au niveau législatif 16 ( * ) .

Couronnement de cette unification progressive, l'ordonnance du 21 août 1967 a finalement instauré la branche du recouvrement : à côté de la caisse nationale d'assurance maladie (CNAM), de la caisse nationale des allocations familiales (CNAF) et de la caisse nationale d'assurance vieillesse (CNAV), le Gouvernement Pompidou fonde l'Acoss , établissement public national à caractère administratif soumis à la double tutelle du ministre des Affaires sociales et du ministre de l'Économie et des Finances et chargé d' assurer la gestion commune de la trésorerie des trois caisses nationales 17 ( * ) .

L'ordonnance prévoit que l'Acoss « exerce, à ce titre, un pouvoir de direction et de contrôle » sur les Urssaf. Toutefois, ainsi que l'a relevé Jean-François Chandelat, « “ ce titre ” est la gestion de la trésorerie, donc a contrario , on est en droit de considérer que l'Acoss ne dispose pas de pouvoir sur toutes les autres activités des Urssaf » 18 ( * ) .

Les pouvoirs de l'Acoss sur les organismes de base ont, par la suite, été étendus à la possibilité de leur prescrire « toutes mesures tendant à améliorer leur gestion » 19 ( * ) . Le législateur a notamment permis au conseil d'administration de l'Acoss de se substituer à celui d'une Urssaf n'ayant pas mis en oeuvre les mesures de redressement de sa gestion prescrites par lui et d'ordonner leur mise en application.

Ce n'est qu'en 1994 que l'Acoss - renommée Urssaf Caisse nationale (Urssaf CN) en 2021, se verra attribuer, à l'égard des Urssaf, les prérogatives d'une véritable caisse nationale 20 ( * ) .

(2) L'éclatement du recouvrement social : une source de complexité et d'inefficience

En parallèle de cette structuration du recouvrement au sein du régime général, chaque régime spécial conservait son propre système de recouvrement , ce qui aboutit à une collecte particulièrement éclatée, complexe et peu lisible - au même titre, du reste, que dans la sphère fiscale.

Ainsi, d'après le rapport du Comité Action publique 2022, le recouvrement des prélèvements fiscaux et sociaux reposait, en 2018, sur 250 entités intervenant pour gérer plus de 600 prélèvements obligatoires 21 ( * ) . Dans la sphère sociale, la mission interministérielle France Recouvrement relève que, « malgré son rôle prépondérant, le réseau des Urssaf collectait une part limitée à 70 % environ du produit total en 2018 ».

Or, la dispersion des acteurs du recouvrement social suscite nécessairement un surcoût financier et implique que les cotisants s'acquittent de formalités souvent redondantes en matière, à la fois, de déclaration et de paiement des cotisations dues.

En outre, certains collecteurs affichent des taux de restes à recouvrer (TRAR) considérables . Dans le cas de la Caisse interprofessionnelle de prévoyance et d'assurance vieillesse (Cipav), par exemple, le taux de recouvrement annuel moyen s'est élevé à 74 % entre 2012 et 2018, contre 93,2 % pour les cotisations dues par les travailleurs indépendants et recouvrées par les Urssaf 22 ( * ) .

Ces dernières, elles, affichent de façon générale une forte performance en matière de recouvrement, le TRAR global (incluant les travailleurs indépendants) s'établissant à des niveaux particulièrement faibles au cours des exercices antérieurs à 2020.

Évolution des encaissements des Urssaf et des effectifs dédiés depuis 2012

|

Année |

ETP (en moyenne annuelle) |

Encaissements (en milliards d'euros) |

|

2012 |

14 802 |

313,427 |

|

2013 |

14 460 |

325,387 |

|

2014 |

14 307 |

332,481 |

|

2015 |

14 103 |

337,648 |

|

2016 |

13 971 |

341,916 |

|

2017 |

13 868 |

353,549 |

|

2018 |

13 779 |

373,259 |

|

2019 |

13 745 |

363,025 |

|

2020 |

15 722 |

329,256 |

|

2021 |

15 770 |

366,483 |

|

Évolution 2012/2021 |

6,54 % |

16,93 % |

Source : Urssaf CN

Évolution du TRAR 23 ( * ) des Urssaf de 2018 à 2021 au 31/12/N

|

2018 |

2019 |

2020 |

2021 |

|

|

Privé |

1,15 % |

0,86 % |

4,50 % |

2,10 % |

|

Public |

0,36 % |

0,37 % |

0,43 % |

0,43 % |

|

Privé + public |

1,03 % |

0,78 % |

3,80 % |

1,82 % |

|

Employeurs et travailleurs indépendants (hors artistes-auteurs) |

8,64 % |

8,50 % |

30,38 % |

26,74 % |

|

Toutes catégories, y compris Cesu et Paje |

1,58 % |

1,39 % |

5,38 % |

3,87 % |

Champ : France entière, y compris aide au paiement.

Source : Urssaf CN

D'autre part, elles disposent de prérogatives de puissance publique leur permettant de diligenter des contrôles sur pièces et sur place , dont ne jouissent pas les autres collecteurs.

Les contrôles Urssaf

Les Urssaf assurent le contrôle de l'ensemble des cotisations qui leur sont versées 24 ( * ) . Les agents chargés du contrôle (inspecteurs et contrôleurs du recouvrement) sont les seuls à être agréés et assermentés pour effectuer ces contrôles. Hormis les Urssaf, seule la Caisse centrale de mutualité sociale agricole (CCMSA) dispose de prérogatives de puissance publique comparables, sur le périmètre du régime agricole.

En outre, les agents de contrôle disposent de compétences propres en matière de lutte contre le travail dissimulé 25 ( * ) , qui leur permettent de constater les infractions et de communiquer leurs procès-verbaux au procureur de la République. Dans le cadre de cette mission, des prérogatives spécifiques en matière d'audition, de droit de communication, de saisie conservatoire ou de sollicitation d'interprètes assermentés devant les tribunaux leur sont reconnues.

Dès lors, l'unification du recouvrement entre les mains des Urssaf permettrait, a priori , de poursuivre trois objectifs principaux :

- la réalisation d'économies de gestion par la suppression des doublons administratifs et la réduction des effectifs dédiés au recouvrement ;

- l'amélioration de la performance du recouvrement par le recours des organismes concernés à l'expertise du réseau des Urssaf ;

- l'optimisation du service rendu à l'usager par la simplification des démarches déclaratives et le bénéfice de l'offre de service des Urssaf.

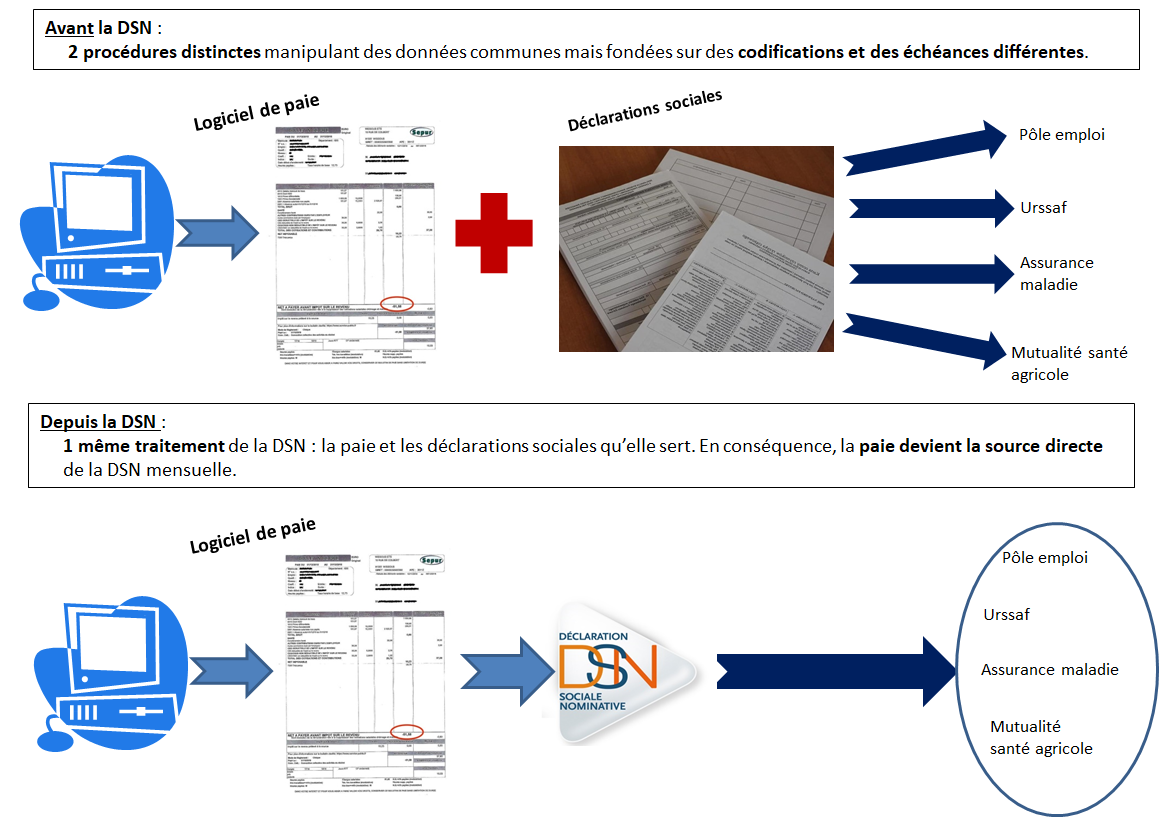

b) La déclaration sociale nominative (DSN), un vecteur déclaratif unique indispensable à l'unification du recouvrement social

(1) La déclaration sociale nominative a unifié les démarches déclaratives des employeurs

En parallèle des transferts progressifs de recouvrement aux Urssaf, la simplification des déclarations sociales incombant aux employeurs a largement contribué à faciliter le projet d'unification du recouvrement social.

À ce titre, le développement de la DSN, qui remplace la quasi-totalité des démarches des entreprises en la matière (45 à ce jour) 26 ( * ) , ainsi que diverses formalités liées à l'ouverture de droits sociaux (liquidation des indemnités journalières, formalités chômage, alimentation des comptes retraite et du compte personnel de formation, etc .), a permis de faire converger les procédures déclaratives des employeurs.

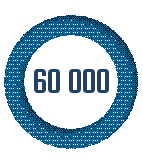

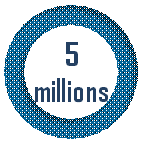

Ouverte à partir de 2013 aux entreprises volontaires 27 ( * ) , la DSN a été généralisée à l'ensemble des employeurs du secteur privé au 1 er janvier 2017 28 ( * ) , puis étendue progressivement aux employeurs publics, pour lesquels elle est obligatoire depuis le 1 er janvier 2022 29 ( * ) . À ce jour, elle concerne 2,2 millions d'entreprises, 60 000 établissements publics et 28 millions de salariés et agents publics.

Réalisée sur le site net.entreprises.fr et transmise par voie électronique, la DSN est structurellement basée sur l'acte de paie, dont elle est un sous-produit . Elle établit, pour chaque salarié ou assimilé :

- le lieu d'activité et les caractéristiques de l'emploi et du contrat de travail ;

- les montants des rémunérations, des cotisations et contributions sociales et la durée de travail retenus ou établis pour la paie de chaque mois ;

- les dates de début et de fin de contrat, de suspension et de reprise du contrat de travail intervenant en cours de mois ;

- le cas échéant, une régularisation au titre des données inexactes ou incomplètes transmises au cours des mois précédents 30 ( * ) .

Cette nouvelle déclaration unifiée tend à rationaliser le système déclaratif en mutualisant la collecte des données, partagées entre les organismes sociaux selon leurs besoins, de façon à réduire la charge administrative pesant sur les employeurs, ainsi qu'à sécuriser les droits des assurés en limitant les risques d'erreur ou d'oubli.

Les organismes destinataires de la DSN utilisent les données qu'elle contient pour déterminer le taux de certaines cotisations sociales, pour recouvrer les cotisations et contributions sociales et certaines impositions et vérifier leur montant et pour verser certains revenus de remplacement, entre autres.

En somme, la DSN constitue désormais, pour les régimes concernés, le vecteur déclaratif unique indispensable à la désignation d'un collecteur unique des cotisations sociales.

Évolution des procédures déclaratives depuis l'entrée en vigueur de la DSN

Source : Commission des affaires sociales, d'après le Groupement d'intérêt public « Modernisation des déclarations sociales » (GIP MDS)

(2) La maille de fiabilisation des données DSN varie selon les collecteurs

Utilisée pour l'alimentation des droits des salariés au fil de l'eau à partir des données de la paie, la DSN a permis de lier de façon structurelle les cotisations déclarées et les droits ouverts .

Toutefois, ce lien implique que soit garantie la fiabilité des données déclarées par les employeurs. En l'espèce, le GIP MDS assure divers contrôles normatifs , qui portent sur la conformité des données renseignées à la définition déterminée par le cahier technique de la DSN, la cohérence de la présence et/ou du contenu de certains blocs ou rubriques et la recherche d'anomalies importantes.

Une fois ces vérifications effectuées, les organismes chargés du recouvrement des cotisations concernées opèrent des contrôles complémentaires dits « métiers ». Or, à cet égard, les pratiques diffèrent selon les organismes.

L'Agirc-Arrco 31 ( * ) , gestionnaire du régime de retraite complémentaire des salariés du secteur privé, recouvre les cotisations déclarées par chaque entreprise à la maille nominative, c'est-à-dire en les rattachant directement à un individu , en fonction des spécificités de chaque contrat de travail. Avant 2017, l'Agirc-Arrco sollicitait également des employeurs les données agrégées, calculées à partir de la masse salariale, à l'échelle de l'établissement . Depuis lors, dans un souci de simplification, elle ne recourt plus qu'aux données individuelles et les agrège elle-même, de façon à « internaliser la complexité en ne demandant aucun regroupement par nature de créance ou catégorie de salariés au déclarant ».

Le contrôle et le recalcul des cotisations déclarées est lui aussi effectué à la maille individuelle. Ce niveau avancé de contrôle s'explique notamment par l'incapacité de l'Agirc-Arrco à recourir à la contrainte , prérogative de puissance publique permettant aux Urssaf de procéder au recouvrement forcé sans procédure contradictoire préalable 32 ( * ) , et par l'obligation de requérir une contrainte judiciaire, qui s'inscrit dans des délais relativement longs.

Les Urssaf, pour leur part, recouvrent les cotisations à la fois à la maille individuelle et à la maille agrégée . Pour l'heure, le contrôle des sommes recouvrées est essentiellement opéré à la maille agrégée , à l'exception de campagnes de fiabilisation ciblées a posteriori ; aussi l'employeur doit-il s'assurer de la cohérence entre les données agrégées et la somme des données individuelles, l'exactitude de ces dernières pouvant être contrôlée à l'occasion d'un contrôle sur pièces ou sur place.

Lorsqu'une erreur est identifiée dans une DSN par l'un de ces organismes, ce dernier entre en contact avec l'entreprise en vue de procéder à sa correction. À ce jour, ni les Urssaf, ni l'Agirc-Arrco ne peuvent assurer la mise en conformité de la DSN lorsque l'employeur n'y procède pas lui-même. Les corrections apportées par chaque réseau à ses données demeurent alors cantonnées au régime concerné. Il en résulte des discordances entre les données de retraite de base et de retraite complémentaire des assurés en question.

Pour remédier à cette difficulté, la loi de financement de la sécurité sociale (LFSS) pour 2020 a prévu que les déclarants soient informés des résultats des vérifications d'exhaustivité, de conformité et de cohérence réalisées par les organismes destinataires de la DSN 33 ( * ) . En cas de constat d'anomalie, les déclarants sont tenus d'effectuer les corrections requises. En l'absence de correction, celle-ci pourra être réalisée par les organismes destinataires de la DSN, qui émettront une « DSN de substitution » .

Un décret en Conseil d'État, non publié à ce jour, doit déterminer les conditions et les modalités d'application de ces dispositions, et notamment la procédure d'échange contradictoire préalable à la correction des déclarations par les organismes destinataires et les modalités d'organisation garantissant le caractère simple et coordonné des procédures qu'il prévoit 34 ( * ) . L'absence de correction de la part de l'employeur entraînera l'application d'une pénalité 35 ( * ) . La DSN de substitution permettra de transmettre les corrections à l'ensemble des destinataires de la DSN .

(3) La DSN doit permettre la généralisation de la fiabilisation des données individuelles

En tout état de cause, selon Alexandre Gardette, chef de la mission interministérielle France Recouvrement, « la généralisation de la DSN est de nature à faciliter le transfert du recouvrement des cotisations de retraite complémentaire aux Urssaf, dans la mesure où elle a conduit à une normalisation et une convergence des procédures déclaratives et de liquidation. Elle emporte une synchronisation entre les processus de fiabilisation et de dialogue avec les cotisants opérés par l'Agirc-Arrco et les Urssaf et ouvre, à terme, la possibilité d'utiliser la même donnée de base pour les opérations de fiabilisation ».

En effet, en assurant la communication aux Urssaf des données individuelles des cotisants sur un rythme mensuel, la DSN leur a permis de travailler à leur fiabilisation au cours des dernières années, se rapprochant ainsi de la pratique de l'Agirc-Arrco.

Pour autant, d'importantes divergences d'appréciation ont été constatées sur le plan des méthodes de fiabilisation depuis l'élaboration du projet d'unification du recouvrement social.

En effet, selon Yann-Gaël Amghar, directeur de l'Urssaf CN, « les travaux de cohérence entre données agrégées et données individuelles menés par l'Urssaf montrent un niveau significatif d'incohérence entre les deux mailles, traduisant le plus souvent des anomalies touchant les données individuelles ». Ces écarts seraient essentiellement liés à des erreurs de paramétrage des logiciels de paie et de renseignement de la DSN .

Parmi les facteurs explicatifs de ces anomalies, l'Inspection générale des affaires sociales (IGAS) et l'Inspection générale des finances (IGF) évoquent, entre autres, « les pouvoirs spécifiques des Urssaf en matière de recouvrement qui peuvent conduire les entreprises et éditeurs de logiciels à porter une attention particulière à l'exactitude des données agrégées » et « les possibilités offertes par certains logiciels de corriger indépendamment les données individuelles et les données agrégées pour pallier certaines difficultés dans la réalisation des paies et des cotisations » 36 ( * ) .

Dès lors, pour l'Urssaf CN, la conservation des données agrégées permet de procéder à des contrôles de cohérence avec les données individuelles dont l'Agirc-Arrco se prive. Du reste, les Urssaf ont travaillé, au cours des dernières années, au développement de contrôles de cohérence entre données individuelles .

L'Agirc-Arrco, elle, se déclare fermement attachée à la fiabilisation à la maille nominative, dès lors que c'est le salaire soumis à prélèvements, donnée individuelle, qui est utilisé par les organismes sociaux pour l'attribution des droits à prestations. De fait, en cas de discordance avec l'assiette salariale des prestations sociales, donnée agrégée, le recouvrement à la maille agrégée peut conduire soit à ce que des droits soient ouverts sans que des cotisations aient été versées en parallèle, soit à ce que des cotisations soient versées sans ouvrir de droits .

Il paraît donc logique que la question de la méthode de fiabilisation des données issues de la DSN alimente les débats relatifs aux modalités d'organisation des prochaines étapes de l'unification du recouvrement social, voire constitue un motif d'opposition au projet en tant que tel.

(4) La rationalisation du champ des données sociales constitue l'un des enjeux de l'unification du recouvrement social

D'autre part, la nature de la maille de recouvrement emporte des conséquences sur la structure de la DSN elle-même.

Nombre des organismes actuellement collecteurs des cotisations concernées par les transferts de recouvrement prévus pour les années à venir ne demandent que les données nominatives à leurs cotisants, comme c'est le cas, par exemple, outre l'Agirc-Arrco, de la Caisse de retraite et de prévoyance des clercs et employés de notaires (CRPCEN). Pour les employeurs concernés, le transfert du recouvrement à l'Urssaf CN se traduirait donc par l'intégration à la DSN de nouvelles rubriques retraçant les données agrégées relatives à ces cotisations .

Or, le GIP MDS s'inquiète de l'accroissement conséquent du volume de la DSN, qui a progressé de 350 à 500 données entre la phase de généralisation dans le secteur privé et aujourd'hui . Par comparaison, la déclaration annuelle des données sociales unifiée (DADS-U), à laquelle, entre autres, la DSN s'est substituée, comptait 800 données. Le bénéfice de la simplification apportée aux employeurs par le biais de la DSN risque donc de s'estomper à mesure que le volume de cette dernière enfle.

Yann-Gaël Amghar a toutefois souligné que l'inflation normative constatée au cours des années passées est principalement le fruit de la bascule en DSN de nouveaux régimes sociaux et ne s'est donc pas traduite par l'augmentation de la quantité de données sociales demandées aux employeurs.

Dans le cadre des transferts de recouvrement programmés pour les années à venir et dans un souci de facilitation des démarches déclaratives et d'allègement de la charge de gestion des destinataires de la DSN, à commencer par le GIP MDS, il conviendrait désormais de veiller non seulement à la fiabilisation des données sociales, mais également à la rationalisation des déclarations sociales .

2. Le transfert aux Urssaf du recouvrement des contributions d'assurance chômage : la première phase de l'unification du recouvrement social

a) Le transfert du recouvrement des contributions d'assurance chômage poursuivait un double objectif de simplification et d'efficience

(1) Avant la réforme, les contributions d'assurance chômage étaient recouvrées par l'Assédic

Nouvelle étape de l'unification du recouvrement social, le transfert aux Urssaf du recouvrement des contributions d'assurance chômage représentait un défi de taille. En effet, la somme des contributions encaissées représentait plus de 32 milliards d'euros en 2020 et excédait 39 milliards d'euros en 2019 .

Avant 2009, les employeurs du régime général déclaraient et versaient leurs cotisations de sécurité sociale aux Urssaf et leurs contributions d'assurance chômage et cotisations AGS 37 ( * ) à l'Assédic. La performance et le pilotage du recouvrement étaient, quant à eux, suivis au niveau national par l'Unédic.

Pour l'essentiel des populations cotisantes, le recouvrement s'effectuait à la maille agrégée . Il n'était effectué à la maille nominative que pour les salariés expatriés et les salariés intermittents du cinéma et du spectacle.

Les croisements de fichiers employeurs et allocataires ne concernant que ces deux dernières populations, le lien entre cotisations et droits n'était établi, pour les autres cotisants, qu'au moment de l'ouverture du droit . Ainsi, l'allocation d'assurance chômage était calculée sur la seule base des renseignements fournis dans le cadre de l'attestation employeur. Le non-respect par l'employeur de ses obligations vis-à-vis de l'Assurance chômage ne privait pas pour autant le salarié de son droit à l'allocation.

(2) Le transfert du recouvrement des contributions d'assurance chômage est effectif depuis le 1er janvier 2011

Dans le but de « simplifier et rationaliser les démarches des entreprises, qui auront désormais un unique interlocuteur pour le versement des cotisations sociales destinées au régime général de sécurité sociale et à l'Assurance chômage » et de « réduire notablement le coût de collecte des cotisations » 38 ( * ) , le législateur a prévu le transfert, à titre transitoire, du recouvrement des contributions d'assurance chômage et des cotisations AGS à Pôle emploi pour les exercices 2009 et 2010, puis, à compter du 1 er janvier 2011, aux Urssaf et aux CGSS dans les Outre-mer 39 ( * ) .

Ont toutefois été exclues du champ du transfert de recouvrement les contributions d'assurance chômage et cotisations AGS dues au titre de l'emploi de certains salariés (salariés agricoles, salariés VRP multicartes, salariés de Saint-Pierre-et-Miquelon et de Monaco, etc .), recouvrées par d'autres organismes, de même que quelques contributions spécifiques (cotisations et contributions dues au titre du contrat de sécurisation professionnelle, de l'emploi de salariés expatriés, ou de l'emploi de salariés intermittents du cinéma, de l'audiovisuel, de la diffusion TV ou radio ou du spectacle), dont la collecte relève toujours de Pôle emploi.

Le 1 er janvier 2010, une première phase pilote concernant une cinquantaine d'entreprises franciliennes a été lancée. Une seconde phase pilote, démarrée le 1 er septembre 2010 et reposant sur plus de 57 000 entreprises du département du Rhône, a permis d'aboutir à la généralisation de la mise en oeuvre du transfert de recouvrement à partir de janvier 2011 .

b) Le bilan du transfert du recouvrement des contributions d'assurance chômage s'avère plutôt positif, malgré quelques difficultés pratiques

(1) Les objectifs fixés dans le cadre du transfert du recouvrement des contributions d'assurance chômage semblent avoir été atteints

Depuis lors, les Urssaf assurent la collecte des contributions d'assurance chômage et la vérification du calcul de leur montant. Elles recouvrent également les sommes ayant donné lieu à un redressement dans le cadre d'un contrôle.

La branche du recouvrement reverse ensuite à l'Unédic les sommes encaissées, minorées de la quote-part de la réduction générale de cotisations qui s'impute sur les contributions d'assurance chômage.

Jusqu'alors, l'Unédic disposait des fonds encaissés par l'Urssaf CN le jour même. Depuis le 1 er janvier 2022, à la demande de l'Urssaf CN, un nouveau système de reversement a été mis en place : deux versements sont désormais effectués chaque mois, le 5 et le 15, et une régularisation mensuelle opérée le 5 du mois M+2.

L'Unédic effectue en parallèle plusieurs vérifications portant sur la cohérence du montant des sommes dues, mais indique qu'elle « reste dépendante de la qualité des données transmises par l'Urssaf CN ».

Au terme de la mise en oeuvre du transfert du recouvrement, l'Urssaf CN et l'Unédic s'accordent sur le constat des bénéfices tirés de la réforme .

En premier lieu, celle-ci a abouti à une simplification des formalités pour les employeurs du régime général et les tiers déclarants. En effet, ceux-ci ne doivent désormais effectuer qu' un seul paiement pour l'ensemble des cotisations de sécurité sociale, des contributions d'assurance chômage et des cotisations AGS .

D'autre part, les rapprochements de fichiers réalisés dans le cadre du transfert ont permis de fiabiliser le périmètre et l'assiette du recouvrement des contributions d'assurance chômage et des cotisations AGS en identifiant et en réintégrant les cotisants qui étaient inconnus soit de Pôle emploi, soit des Urssaf et en rétablissant l'assiette déclarée par certains cotisants, parfois minorée par rapport à l'assiette déclarée aux Urssaf.

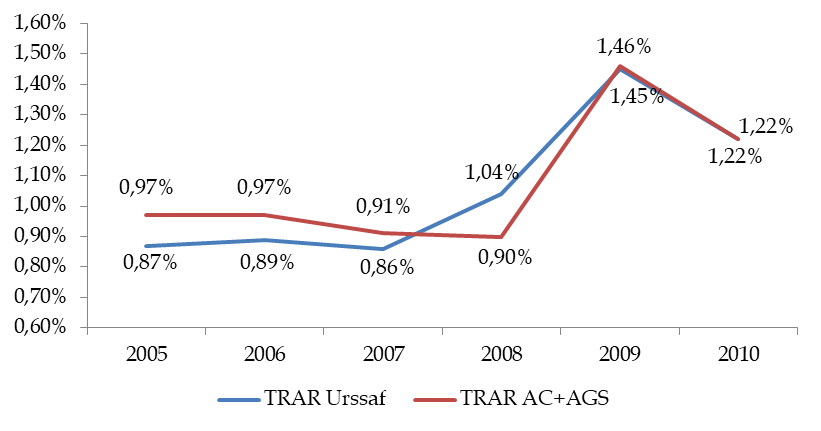

De son côté, la performance du recouvrement est demeurée stable. Avant transfert, le différentiel de TRAR annuel 40 ( * ) était légèrement favorable aux Urssaf : en 2005, le TRAR de l'Assurance chômage était supérieur de 0,1 point à celui des Urssaf, ce qui représentait 30 millions d'euros ; cet écart a été ramené à 0,01 point en 2009, soit 3 millions d'euros.

Toutefois, comme le souligne l'Urssaf CN, « le différentiel entre le TRAR “champ Urssaf” et le TRAR “champ Unédic” s'explique notamment par le jeu des exonérations sur part patronale en matière de cotisations de sécurité sociale, qui améliorent mécaniquement le TRAR “champ Urssaf” ».

Évolution du TRAR annuel des Urssaf et de l'Assurance chômage entre 2005 et 2010

Champ : Employeurs des secteurs privé et public affiliés à l'Unédic et à l'AGS

Source : Commission des affaires sociales du Sénat, d'après l'Unédic

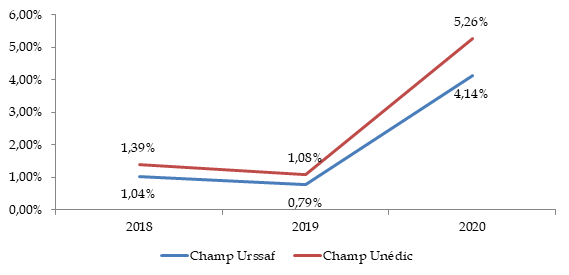

Les TRAR postérieurs au transfert du recouvrement, bien que plus élevés qu'auparavant, sont jugés « stables et satisfaisants » par l'Unédic, bien que la survenue de la crise sanitaire ait conduit à une dégradation logique.

Évolution du TRAR annuel des Urssaf sur le champ global Urssaf et sur le champ Unédic depuis 2018

Champ : Employeurs des secteurs privé et public affiliés à l'Unédic et à l'AGS

Source : Commission des affaires sociales du Sénat, d'après l'Urssaf CN

Il convient de souligner que les actions de contrôle sur pièces et sur place menées par les Urssaf pour le compte de l'Unédic ont permis d'accroître le montant des cotisations appelées à hauteur de plus de 100 millions d'euros par an 41 ( * ) .

Enfin, des gains d'efficience ont pu être réalisés, le transfert ayant représenté une charge supplémentaire pérenne de seulement 13 équivalents temps plein (ETP) pour les Urssaf, tandis que l'Assédic puis Pôle emploi dédiaient entre 1 300 et 1 500 salariés aux missions de recouvrement.