Rapport d'information n° 755 (2021-2022) de Mmes Sophie PRIMAS , Amel GACQUERRE et M. Franck MONTAUGÉ , fait au nom de la commission des affaires économiques, déposé le 6 juillet 2022

Disponible au format PDF (6 Moctets)

Synthèse du rapport (1,9 Moctet)

-

L'ESSENTIEL

-

LISTE DES RECOMMANDATIONS

-

CINQ PLANS POUR RECONSTRUIRE

LA SOUVERAINETÉ ÉCONOMIQUE

-

INTRODUCTION

-

QUELLE SOUVERAINETÉ ÉCONOMIQUE AUJOURD'HUI ?

-

I. LA SOUVERAINETÉ PAR UN APPROVISIONNEMENT

SÉCURISÉ EN INTRANTS INDUSTRIELS, MINIERS ET AGRICOLES

-

A. GARANTIR L'ACCÈS AUX INTRANTS ET AUX

BIENS INDUSTRIELS STRATÉGIQUES

-

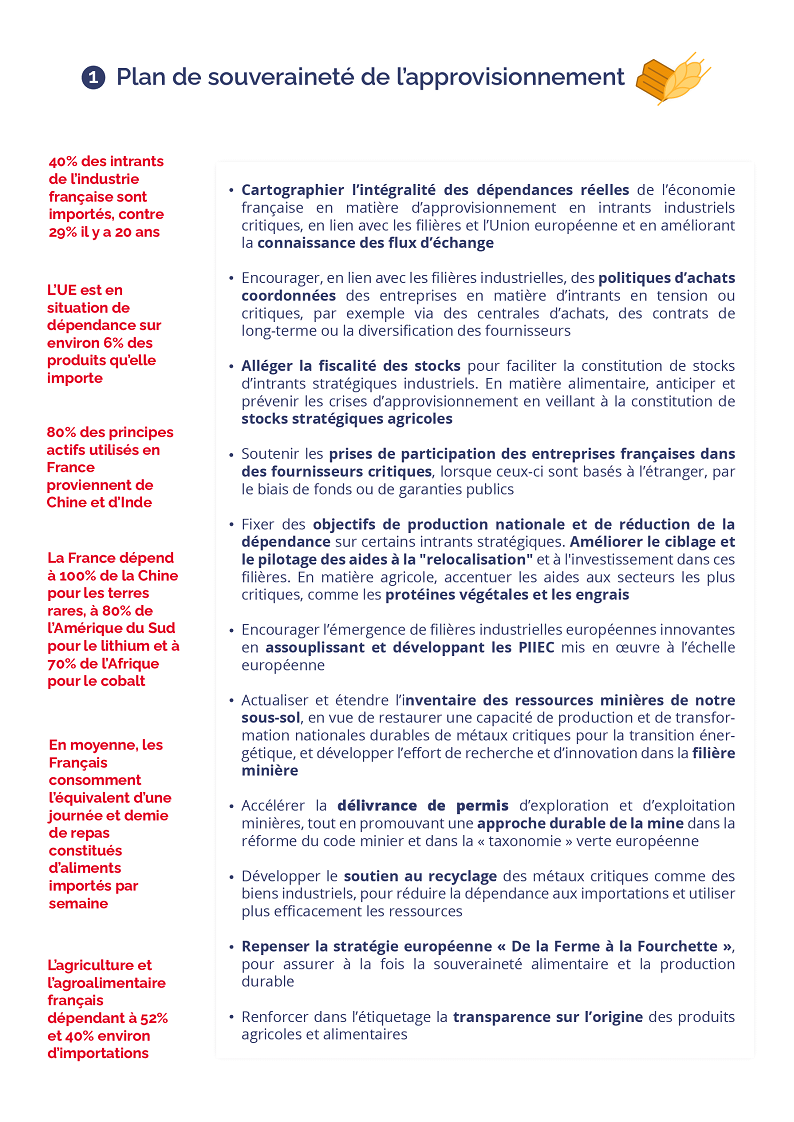

1. 40 % des intrants utilisés dans

l'industrie sont aujourd'hui produits hors de France, contre 29 % il y a

vingt ans

-

2. La dépendance de l'industrie

française aux importations, un constat aux implications multiples

-

3. Secret de polichinelle, la

vulnérabilité de notre approvisionnement n'a pourtant fait

l'objet que d'un travail de cartographie embryonnaire

-

4. Pour sécuriser l'approvisionnement de

l'industrie française, combiner politique des stocks, diplomatie

économique de diversification des échanges et investissement

stratégique...

-

a) Sensibiliser et inciter les entreprises à

la diversification, aux achats communs et à la constitution de stocks

stratégiques

-

(1) Confier aux filières un rôle accru

dans la sécurisation de l'approvisionnement, en sensibilisant les

industriels aux enjeux des politiques d'achat

-

(2) Inciter à la constitution de stocks

stratégiques

-

b) Engager une politique de diplomatie

économique active et mieux exploiter le potentiel de diversification des

sources d'approvisionnement

-

a) Sensibiliser et inciter les entreprises à

la diversification, aux achats communs et à la constitution de stocks

stratégiques

-

5. ... et une véritable stratégie de

réindustrialisation afin de développer les capacités de

production française et européenne

-

1. 40 % des intrants utilisés dans

l'industrie sont aujourd'hui produits hors de France, contre 29 % il y a

vingt ans

-

B. SÉCURISER L'APPROVISIONNEMENT EN

MÉTAUX CRITIQUES ET DÉVELOPPER LA FILIÈRE

MINIÈRE : UN IMPENSÉ DE LA TRANSITION

ÉNERGÉTIQUE

-

C. RECONQUÉRIR L'ASSIETTE DES

FRANÇAIS ET ASSURER LA FOURNITURE EN INTRANTS ESSENTIELS POUR LA

PRODUCTION AGRICOLE

-

1. La souveraineté alimentaire

française : une force géoéconomique conjuguée

au passé antérieur ?

-

a) En 2022, la France demeure une puissance

agricole de premier plan, ce qui lui permet d'être globalement

autosuffisante

-

b) Toutefois, cette suprématie agricole a

tendance à disparaître, ce qui menace dès aujourd'hui la

souveraineté alimentaire française

-

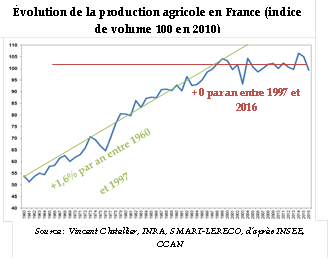

(1) La pente décroissante de la production

dans de nombreuses filières est source de vive inquiétude pour

les professionnels...

-

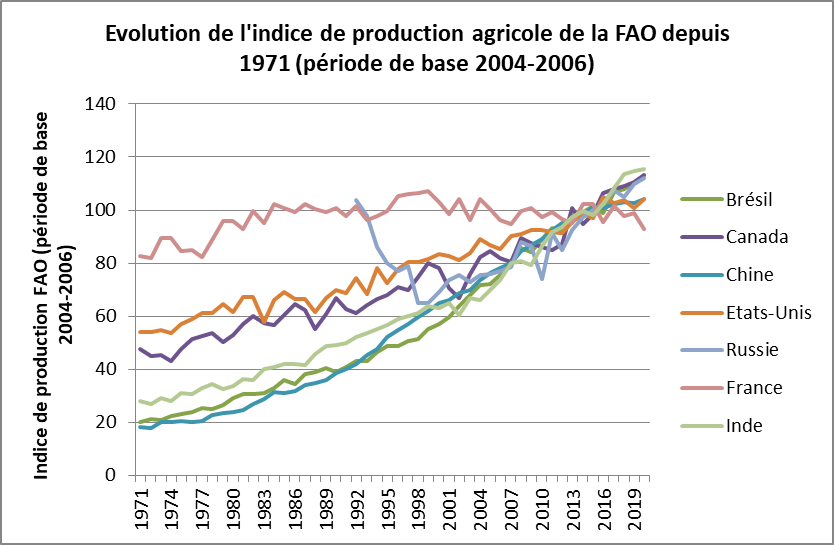

(2) ... et intervient dans un contexte de

réarmement agricole de nombreux pays

-

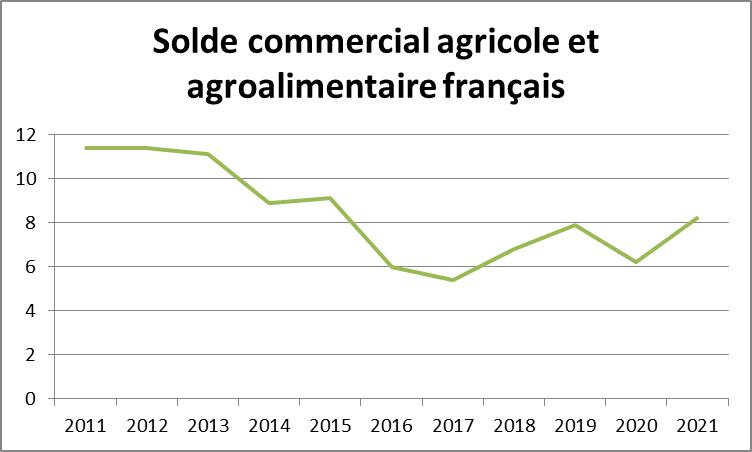

(3) Le recul de parts de marché à

l'export : un signe avant-coureur du déclin agricole

français ?

-

a) En 2022, la France demeure une puissance

agricole de premier plan, ce qui lui permet d'être globalement

autosuffisante

-

2. Une pénétration croissante des

produits importés dans l'assiette des Français, de plus en plus

visible par les citoyens au gré des crises

-

3. La France, un colosse agricole aux pieds

d'argile en l'absence de maîtrise de certains intrants

stratégiques

-

a) La production agricole et agroalimentaire

française dépend entre 40 et 50 % d'intrants importés

directement ou indirectement

-

b) Des dépendances agricoles

problématiques

-

(1) La viande française dépend, en

grande partie, d'importations de tourteaux du continent américain ou de

l'Est de l'Europe

-

(2) Pas de blé sans engrais : le

fleuron céréalier français au péril de la

dépendance russe

-

(3) Une dépendance à nos voisins

européens : les machines agricoles

-

(4) Un enjeu numérique à

maîtriser à l'avenir : la sécurité des

données agricoles

-

a) La production agricole et agroalimentaire

française dépend entre 40 et 50 % d'intrants importés

directement ou indirectement

-

4. Il ne suffit pas de changer le nom d'un

ministère pour refaire de la souveraineté alimentaire une

priorité stratégique

-

1. La souveraineté alimentaire

française : une force géoéconomique conjuguée

au passé antérieur ?

-

A. GARANTIR L'ACCÈS AUX INTRANTS ET AUX

BIENS INDUSTRIELS STRATÉGIQUES

-

II. LA SOUVERAINETÉ PAR

L'INDÉPENDANCE DES INFRASTRUCTURES ÉNERGÉTIQUES ET

NUMÉRIQUES

-

A. POUR ATTEINDRE LA NEUTRALITÉ CARBONE

D'ICI À 2050, INVERSER LE DÉCLIN DE LA FILIÈRE

NUCLÉAIRE, LEVIER DE DÉCARBONATION DE L'ÉCONOMIE

-

B. POUR ACCOMPAGNER L'ESSOR DES ÉNERGIES

RENOUVELABLES, RÉSORBER LE RETARD EN MATIÈRE DE STOCKAGE DE

L'ÉNERGIE : L'HYDROGÈNE ET LES BATTERIES

-

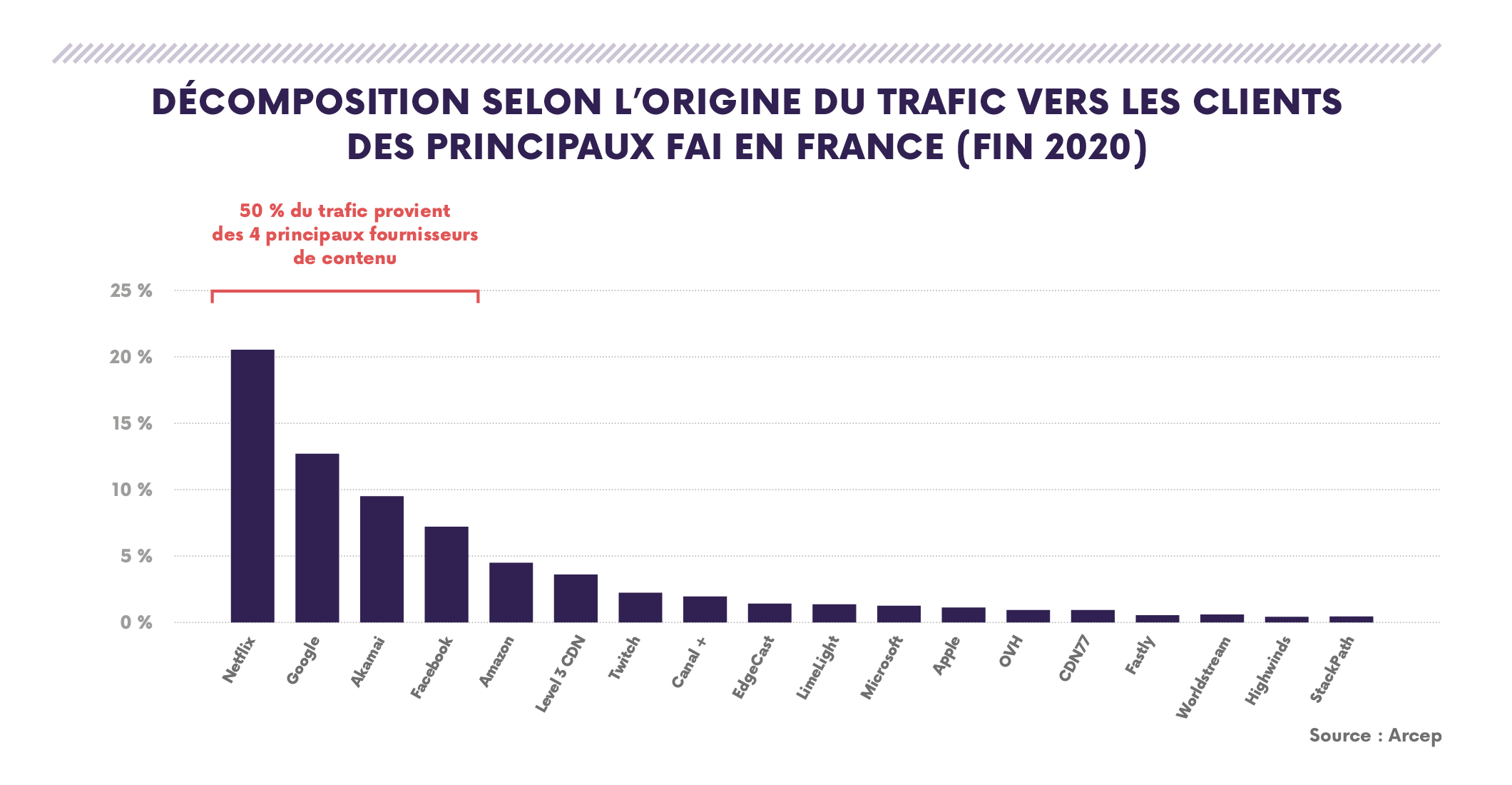

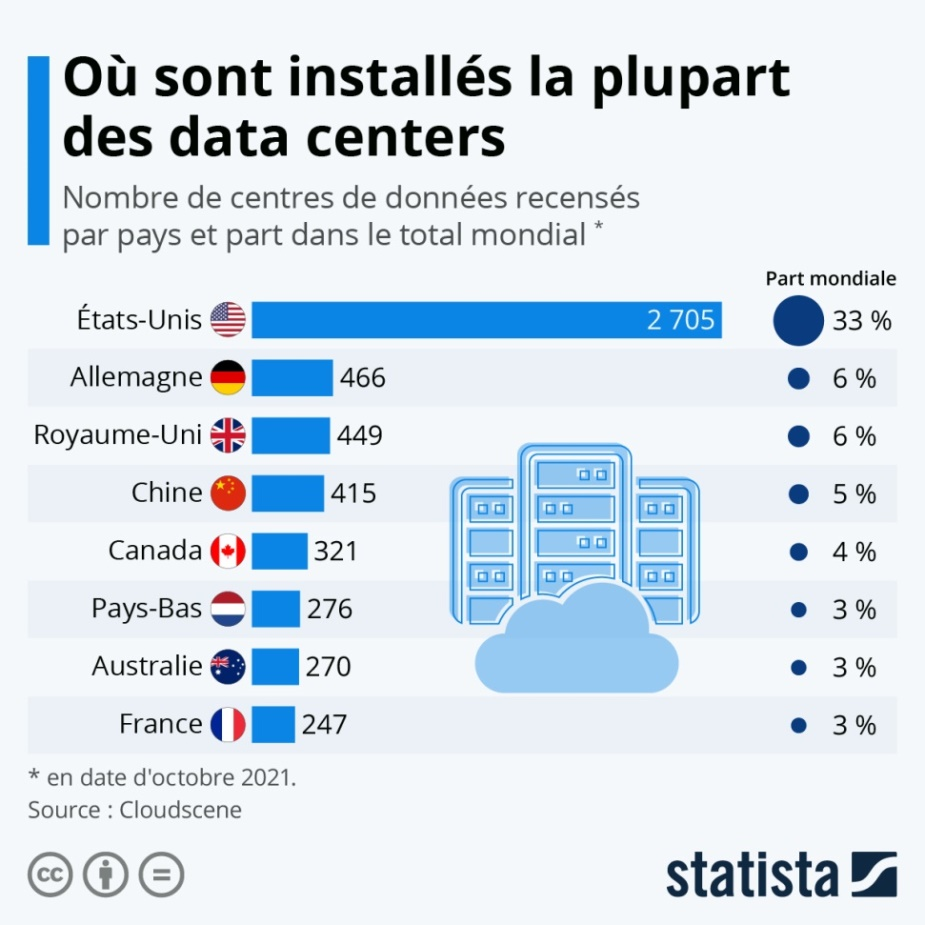

C. POUR RÉDUIRE NOS DÉPENDANCES DANS

LE SECTEUR DE LA DONNÉE, INVESTIR DANS LES INFRASTRUCTURES

NUMÉRIQUES ET DE TÉLÉCOMMUNICATIONS

-

1. Instaurer une juste contribution des

plateformes au déploiement des réseaux de

télécommunications afin de mieux maîtriser l'avenir de nos

infrastructures

-

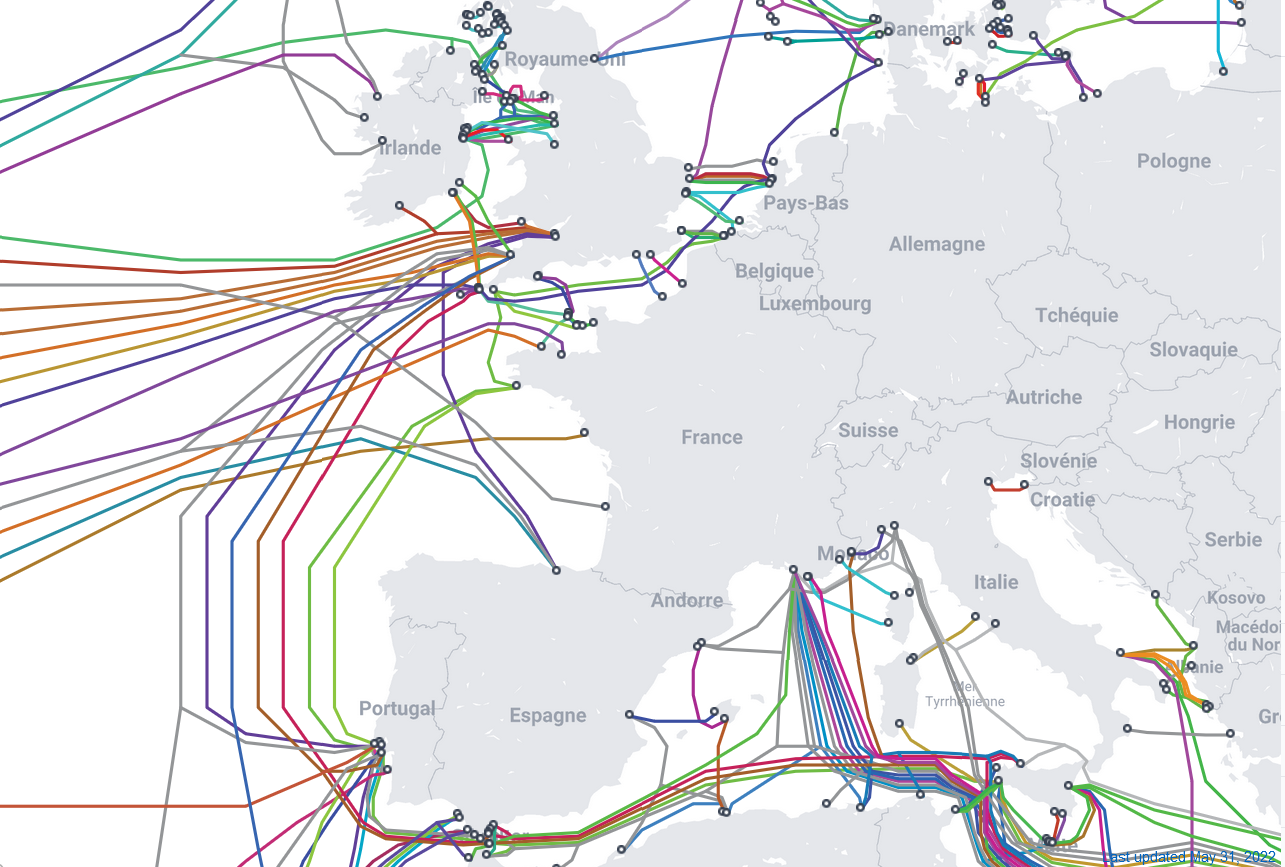

2. Élaborer un réseau

résilient et souverain de câbles sous-marins reliant la France et

les autres pays de l'Union européenne

-

3. Garantir la continuité numérique

territoriale pour se doter enfin d'une politique de souveraineté

numérique d'autosuffisance

-

1. Instaurer une juste contribution des

plateformes au déploiement des réseaux de

télécommunications afin de mieux maîtriser l'avenir de nos

infrastructures

-

A. POUR ATTEINDRE LA NEUTRALITÉ CARBONE

D'ICI À 2050, INVERSER LE DÉCLIN DE LA FILIÈRE

NUCLÉAIRE, LEVIER DE DÉCARBONATION DE L'ÉCONOMIE

-

III. LA SOUVERAINETÉ PAR L'INVESTISSEMENT

DANS LES COMPÉTENCES ET LES MÉTIERS DE DEMAIN

-

A. POUR RÉINDUSTRIALISER LA FRANCE ET

ASSURER LES GRANDES TRANSITIONS INDUSTRIELLES, MISER SUR LE RENOUVEAU DE

L'EMPLOI ET DES COMPÉTENCES

-

1. Le déclin de l'industrie depuis quarante

ans a pesé lourdement sur l'image de l'industrie et ses emplois

-

a) Après des décennies de

déclin de l'industrie et de ses métiers...

-

b) ... le lien entre les Français et

l'industrie s'est distendu et la menace d'une perte de compétences est

réelle

-

(1) Une crise d'attractivité qui peine

à se résorber

-

(2) La pyramide des âges de l'industrie fait

craindre une perte durable de compétences et de savoir-faire

-

(3) Les systèmes d'éducation et de

formation ne sont plus orientés vers l'industrie, malgré un

effort timide sur l'apprentissage

-

a) Après des décennies de

déclin de l'industrie et de ses métiers...

-

2. Alors que les grandes transitions offrent une

opportunité de réindustrialisation sans précédent,

l'industrie recrute, mais rencontre des difficultés historiques pour

répondre à ses besoins

-

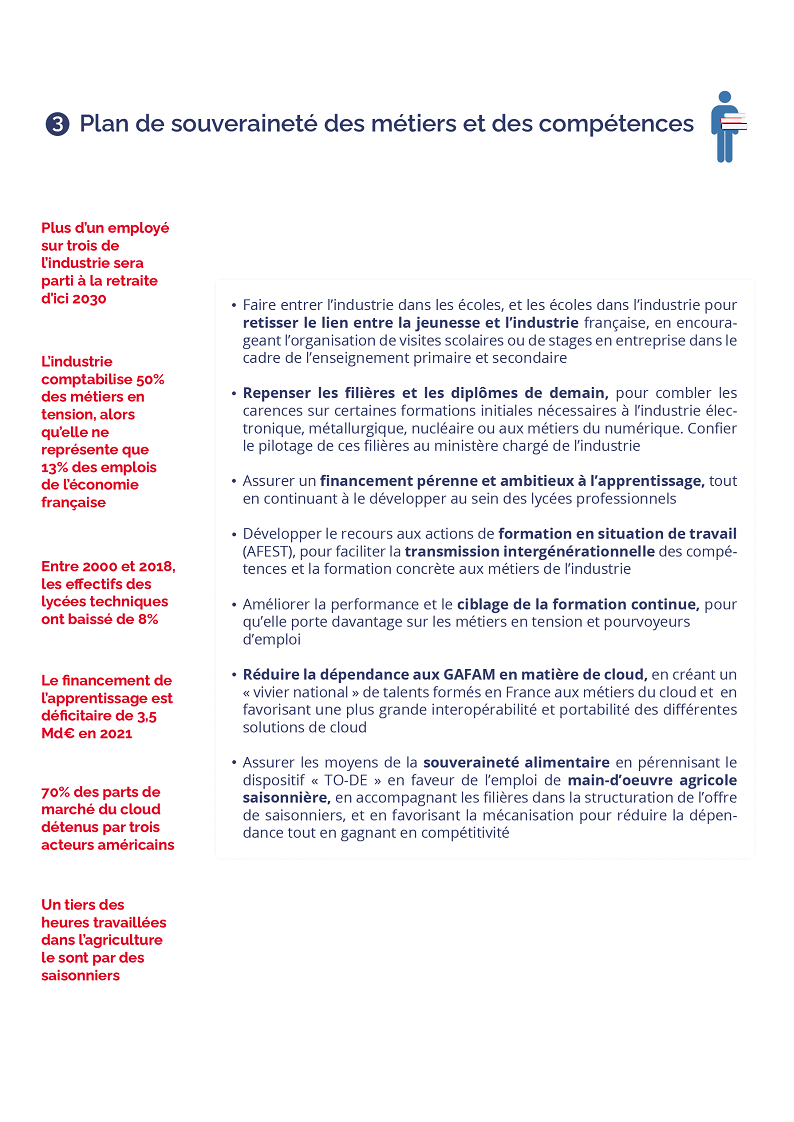

3. Former les talents qui feront l'industrie de

demain : un impératif de souveraineté

-

a) Inverser la tendance en développant

l'enseignement des sciences et la connaissance de l'industrie dès

l'école

-

b) Améliorer l'orientation des

élèves et repenser les filières et diplômes de

demain

-

c) Poursuivre l'effort en faveur de

l'apprentissage, y compris dans les lycées professionnels, et proposer

un modèle de financement viable

-

d) Développer la formation en situation de

travail et mieux cibler les actions de formation sur les métiers en

tension

-

a) Inverser la tendance en développant

l'enseignement des sciences et la connaissance de l'industrie dès

l'école

-

1. Le déclin de l'industrie depuis quarante

ans a pesé lourdement sur l'image de l'industrie et ses emplois

-

B. FORMER AUX MÉTIERS DU CLOUD : DES

COMPÉTENCES À DÉVELOPPER ET UNE INDÉPENDANCE

À PRÉSERVER

-

1. Pour soutenir leur croissance, les Gafam

façonnent désormais le marché du travail à leur

avantage

-

2. Certifications professionnelles des

Gafam : aide à la formation professionnelle ou prédation des

jeunes talents ?

-

3. « Crédits

cloud » : aide au développement des jeunes entreprises ou

conditionnement de la demande de services informatiques ?

-

1. Pour soutenir leur croissance, les Gafam

façonnent désormais le marché du travail à leur

avantage

-

C. UN SECTEUR AGROALIMENTAIRE DE PLUS EN PLUS

CONFRONTÉ À DES PÉNURIES DE MAIN-D'oeUVRE

-

A. POUR RÉINDUSTRIALISER LA FRANCE ET

ASSURER LES GRANDES TRANSITIONS INDUSTRIELLES, MISER SUR LE RENOUVEAU DE

L'EMPLOI ET DES COMPÉTENCES

-

IV. LA SOUVERAINETÉ PAR UNE POLITIQUE

COMMERCIALE ET DE CONCURRENCE RÉÉQUILIBRÉE

-

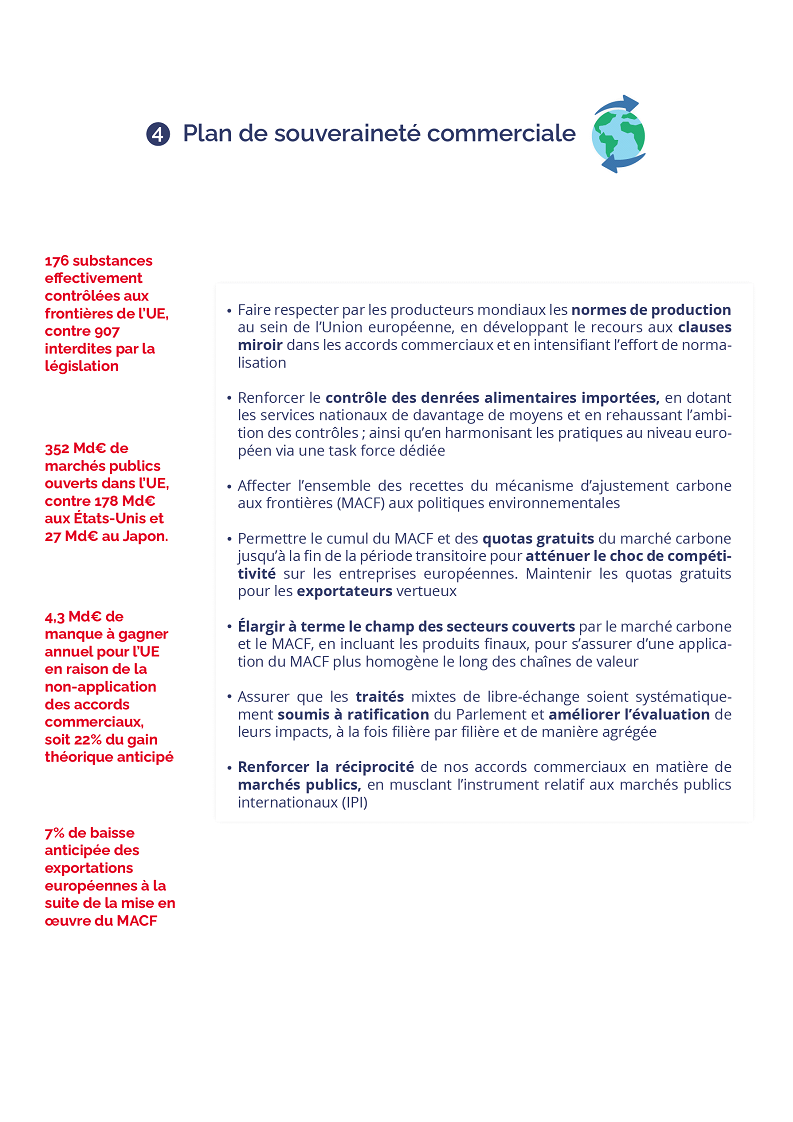

A. AMÉLIORER LE CONTRÔLE AUX

IMPORTATIONS DES PRODUITS AGRICOLES ET ALIMENTAIRES IMPORTÉS

-

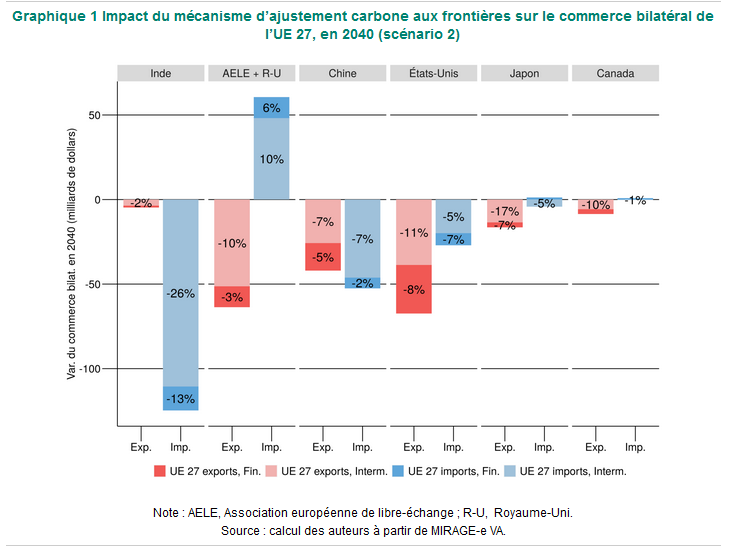

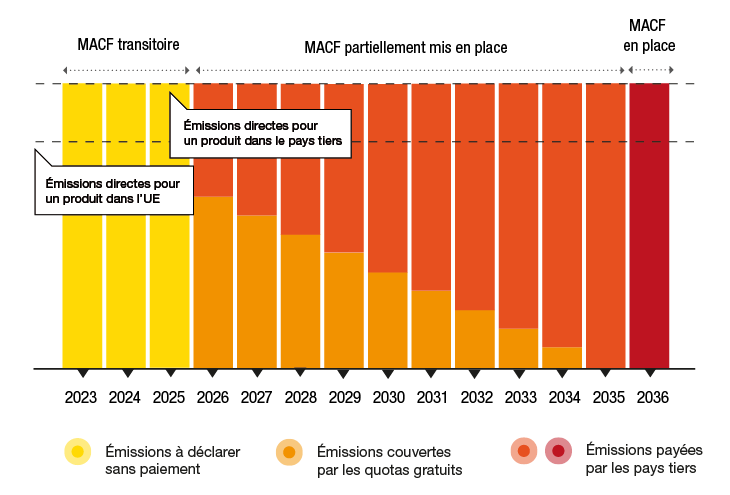

B. AVEC LE MÉCANISME D'AJUSTEMENT CARBONE

AUX FRONTIÈRES (MACF), LUTTER CONTRE LES ÉMISSIONS

IMPORTÉES ET DÉFENDRE LA PRODUCTION EUROPÉENNE

DÉCARBONÉE

-

1. La lutte contre les émissions

importées, une composante à part entière, et de plus en

plus structurante, de la souveraineté économique

-

a) En incitant fortement ses entreprises à

décarboner leur production, l'Union européenne s'expose à

des fuites de carbone, qui risquent de lui faire perdre la maîtrise de

son modèle de transition écologique

-

b) L'allocation de quotas gratuits, pour lutter

contre le dumping réglementaire et fiscal de certains pays tiers, a

limité les fuites de carbone mais aussi l'efficacité du

marché carbone

-

a) En incitant fortement ses entreprises à

décarboner leur production, l'Union européenne s'expose à

des fuites de carbone, qui risquent de lui faire perdre la maîtrise de

son modèle de transition écologique

-

2. Les effets ambivalents du MACF sur la

souveraineté économique de l'Union imposent la plus grande

vigilance dans son tempo et son champ d'application

-

a) Un outil défendu de longue date par la

France pour réconcilier décarbonation et

compétitivité dans le respect des règles de l'OMC

-

b) Accompagner les entreprises françaises

et européennes dans la mise en place du MACF, phase de transition

à haut risque

-

c) La nécessaire extension du

périmètre du MACF pour éviter de renchérir le

coût des intrants, notamment pour nos exportateurs

-

a) Un outil défendu de longue date par la

France pour réconcilier décarbonation et

compétitivité dans le respect des règles de l'OMC

-

1. La lutte contre les émissions

importées, une composante à part entière, et de plus en

plus structurante, de la souveraineté économique

-

C. ASSURER LA RÉCIPROCITÉ ET

L'ÉQUILIBRE DES RELATIONS COMMERCIALES

-

A. AMÉLIORER LE CONTRÔLE AUX

IMPORTATIONS DES PRODUITS AGRICOLES ET ALIMENTAIRES IMPORTÉS

-

V. LA SOUVERAINETÉ PAR DAVANTAGE DE

PROTECTION DE NOS ENTREPRISES FACE AUX INFLUENCES

ÉTRANGÈRES

-

A. RÉDUIRE LA VULNÉRABILITÉ

DE NOS ENTREPRISES FACE À L'EXTRATERRITORIALITÉ

-

1. Extraterritorialité des

données : une souveraineté logicielle à construire

pour protéger nos entreprises

-

a) 80 % des données

générées par les internautes français sont

stockées aux États-Unis et exploitées sur des logiciels

américains

-

b) La vulnérabilité de nos

entreprises face aux lois extraterritoriales relatives aux données est

significativement accentuée par notre manque d'autonomie

logicielle

-

c) Les premières initiatives

françaises et européennes demeurent insuffisantes pour

bâtir une véritable filière industrielle du logiciel

-

a) 80 % des données

générées par les internautes français sont

stockées aux États-Unis et exploitées sur des logiciels

américains

-

2. Face aux mesures extraterritoriales, la France

et l'Europe doivent s'affirmer davantage pour sécuriser leurs

entreprises

-

a) L'absence préjudiciable d'analyse

consolidée sur les effets économiques à long terme de

l'extraterritorialité

-

(1) Le montant des transactions ou la partie

émergée de l'iceberg des coûts pour nos entreprises

-

(2) Une instrumentalisation du droit au service

d'intérêts commerciaux rivaux ?

-

(3) Des opportunités de croissance

définitivement perdues

-

(4) Des coûts de mise en conformité

compensés par un gain de souveraineté relatif pour la France et

des bénéfices réputationnels pour ses entreprises

-

(5) Les politiques de sur-conformité et de

réduction des risques des sociétés, notamment bancaires,

amplifient les sanctions étatiques

-

b) Inciter les États à dialoguer et

à clarifier leurs politiques

-

(1) Mécanisme dont le potentiel

économique a été inhibé par le contexte politique,

Instex mériterait d'être développé

-

(2) La nécessité d'une mise à

jour du règlement de blocage

-

(3) Inclure les sanctions extraterritoriales dans

le champ du nouvel instrument anti-coercition (ACI)

-

(4) Négocier une convention avec les

États tiers pour définir précisément le lien de

rattachement à leur territoire au fondement des sanctions

secondaires

-

a) L'absence préjudiciable d'analyse

consolidée sur les effets économiques à long terme de

l'extraterritorialité

-

1. Extraterritorialité des

données : une souveraineté logicielle à construire

pour protéger nos entreprises

-

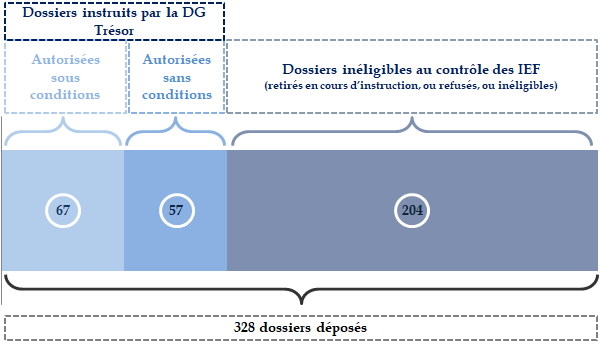

B. UN CONTRÔLE DES INVESTISSEMENTS

ÉTRANGERS EN FRANCE (IEF) DONT LE RENFORCEMENT RÉCENT DEVRAIT

ÊTRE PÉRENNISÉ

-

1. La loi Pacte a récemment élargi

le champ du contrôle des IEF et renforcé les pouvoirs d'injonction

et de sanction

-

a) Le contrôle des IEF soumet à

autorisation préalable ceux d'entre eux qui pourraient porter atteinte

à la sécurité, à l'ordre public et à la

défense nationale

-

b) Le champ d'application du contrôle des

IEF a été particulièrement élargi depuis 2018,

notamment à la faveur de la récente crise

économique

-

c) Les pouvoirs du ministre ont été

renforcés en matière de contrôle des IEF

-

a) Le contrôle des IEF soumet à

autorisation préalable ceux d'entre eux qui pourraient porter atteinte

à la sécurité, à l'ordre public et à la

défense nationale

-

2. Les évolutions intervenues durant la

crise sanitaire en matière de contrôle des IEF devraient

être pérennisées et complétées afin de

garantir la souveraineté économique du pays

-

1. La loi Pacte a récemment élargi

le champ du contrôle des IEF et renforcé les pouvoirs d'injonction

et de sanction

-

C. MUSCLER ENCORE DAVANTAGE LE DROIT

EUROPÉEN DE LA CONCURRENCE POUR LUTTER CONTRE LES ACQUISITIONS

PRÉDATRICES ET LES SUBVENTIONS ÉTRANGÈRES

-

1. Pour mieux lutter contre les acquisitions

prédatrices, prolonger le DMA par une meilleure articulation entre

autorités de la concurrence et un contrôle à maille plus

fine

-

a) Les « acquisitions

prédatrices » de certaines multinationales du numérique

portent atteinte à la souveraineté économique des

États

-

b) L'adoption du Digital Markets Act permettra

d'encadrer ces pratiques, mais des axes d'amélioration existent

-

c) L'efficacité de la lutte contre les

acquisitions prédatrices dépendra du rôle et de la place

que la Commission européenne accordera aux autorités nationales

de concurrence

-

a) Les « acquisitions

prédatrices » de certaines multinationales du numérique

portent atteinte à la souveraineté économique des

États

-

2. Renouveler des outils de la Commission

européenne en matière de contrôle des concentrations

-

3. Renforcer la lutte contre les distorsions de

concurrence issues de subventions étrangères

-

1. Pour mieux lutter contre les acquisitions

prédatrices, prolonger le DMA par une meilleure articulation entre

autorités de la concurrence et un contrôle à maille plus

fine

-

D. RÉANCRER NOS MULTINATIONALES À

NOS TERRITOIRES AFIN DE GARDER LA MAÎTRISE DE L'APPAREIL PRODUCTIF

-

A. RÉDUIRE LA VULNÉRABILITÉ

DE NOS ENTREPRISES FACE À L'EXTRATERRITORIALITÉ

-

CONCLUSION

-

LA SOUVERAINETÉ PAR LA POURSUITE DE L'EFFORT DE COMPÉTITIVITÉ ET D'ATTRACTIVITÉ

-

INTRODUCTION

-

TABLEAU DE MISE EN oeUVRE ET DE SUIVI

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 755

SÉNAT

SESSION EXTRAORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 6 juillet 2022

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires économiques (1) sur la souveraineté économique de la France ,

Par Mmes Sophie PRIMAS, Amel GACQUERRE et M. Franck MONTAUGÉ,

Sénateurs et Sénatrice

(1) Cette commission est composée de : Mme Sophie Primas , présidente ; M. Alain Chatillon, Mme Dominique Estrosi Sassone, M. Patrick Chaize, Mme Viviane Artigalas, M. Franck Montaugé, Mme Anne-Catherine Loisier, MM. Jean-Pierre Moga, Bernard Buis, Fabien Gay, Henri Cabanel, Franck Menonville, Joël Labbé , vice-présidents ; MM. Laurent Duplomb, Daniel Laurent, Mme Sylviane Noël, MM. Rémi Cardon, Pierre Louault , secrétaires ; MM. Serge Babary, Jean-Pierre Bansard, Mmes Martine Berthet, Florence Blatrix Contat, MM. Michel Bonnus, Denis Bouad, Yves Bouloux, Jean-Marc Boyer, Alain Cadec, Mme Anne Chain-Larché, M. Patrick Chauvet, Mme Marie-Christine Chauvin, M. Pierre Cuypers, Mmes Françoise Férat, Amel Gacquerre, M. Daniel Gremillet, Mme Micheline Jacques, M. Jean-Marie Janssens, Mmes Valérie Létard, Marie-Noëlle Lienemann, MM. Claude Malhuret, Serge Mérillou, Jean-Jacques Michau, Mme Guylène Pantel, MM. Sebastien Pla, Christian Redon-Sarrazy, Mme Évelyne Renaud-Garabedian, MM. Olivier Rietmann, Daniel Salmon, Mme Patricia Schillinger, MM. Laurent Somon, Jean-Claude Tissot .

L'ESSENTIEL

La commission des affaires économiques a adopté le 6 juillet 2022 le rapport présenté par Mme Sophie Primas, Mme Amel Gacquerre et M. Franck Montaugé en conclusion de leur mission d'information relative à la souveraineté économique de la France.

I. UN CONSTAT ALARMANT : UNE PERTE DE SOUVERAINETÉ BIEN PLUS PROFONDE QUE NE L'ADMET LE GOUVERNEMENT

Entre 2020 et 2022, les conséquences concrètes de la crise liée à la pandémie de Covid-19, aux tensions sur les matières premières et au conflit russo-ukrainien ont choqué les Français et pris de court le Gouvernement. Pour beaucoup, elles ont été le révélateur des faiblesses de l'économie française , comme découvertes soudainement à l'occasion de ces chocs majeurs. Nos dépendances en matière de masques et de paracétamol en furent les illustrations les plus flagrantes.

Pourtant, au cours de la quarantaine d'auditions qu'ils ont menées auprès d'acteurs économiques, de décideurs politiques, de chercheurs et de régulateurs, les rapporteurs de la commission établissent deux constats alarmants :

• D'abord, les pénuries de produits de santé et de matières premières ne sont que la partie émergée d'un immense iceberg. Dans les faits, la perte de souveraineté économique progressive de notre pays depuis les années 1980, a fortiori au cours des années récentes, est bien plus transversale et bien plus profonde qu'on ne le soupçonne. Elle frappe l'ensemble des secteurs (agriculture, industrie, numérique, énergie) et des thématiques (échanges internationaux, gouvernance des entreprises, données, communications, compétences) étudiés, dans des proportions rarement soulignées par les travaux préexistants consultés par les rapporteurs.

• Surtout, nombre de ces dépendances et fragilités étaient connues ou dénoncées de longue date, mais se sont renforcées à la faveur de la naïveté, ou pis, de l'inaction des pouvoirs publics. En matière d'importations alimentaires, de métaux précieux, de principes actifs pharmaceutiques ou d'infrastructures numériques, ce « laissez-faire » a conduit à une situation critique de grande vulnérabilité, et à une forme de captivité de nos politiques économiques , vis-à-vis d'importations désormais incontournables et d'États ou entreprises étrangers aux intérêts plus ou moins alignés avec les nôtres.

Les maigres annonces des récents « Plan de relance », « Plan de résilience » ou « France 2030 » ne concernent qu'un nombre réduit d'actions, et relèvent plutôt d'un affichage politique à la faveur du regain d'intérêt pour la souveraineté, que de mesures structurantes nécessaires à un véritable changement de cap .

II. CINQ PLANS THÉMATIQUES CONCRETS POUR RECONSTRUIRE LA SOUVERAINETÉ ÉCONOMIQUE DE LA FRANCE ET DE L'EUROPE

Pour s'attacher à reconstruire enfin la souveraineté de la France et initier une politique ambitieuse de reconquête économique, les rapporteurs présentent à l'issue de leurs travaux cinq plans de souveraineté thématiques .

Chacun de ces plans est issu d'un diagnostic approfondi de l'état de nos dépendances, de nos forces et de nos faiblesses, qui s'appuie sur des chiffres inédits et des témoignages concrets d'acteurs économiques, relatés dans le rapport. Les rapporteurs ont identifié cinq thématiques principales , couvrant l'ensemble des secteurs économiques :

1) L'approvisionnement en intrants . Notre industrie comme notre agriculture sont fortement dépendantes d'importations critiques, telles que les protéines végétales destinées à l'alimentation animale, les métaux critiques ou certaines substances chimiques. Alors que les grandes transitions - énergétique, numérique et écologique - vont fortement accroître nos besoins en ressources, la sécurisation de notre accès à ces intrants est un enjeu majeur.

2) Les infrastructures énergétiques et numériques, qui sont essentielles pour répondre aux besoins des citoyens et des entreprises françaises. La décarbonation de notre économie - facteur d'indépendance vis-à-vis des énergies fossiles - génère un besoin important en installations de stockage de l'énergie, et rend plus pressant le développement de la filière nucléaire. Pour les réseaux de télécommunication - terrestres comme maritimes -, un investissement colossal est nécessaire pour venir soutenir la croissance des usages : il doit être partagé de manière plus équitable entre pouvoirs publics et acteurs privés, tout en assurant l'indépendance de ces infrastructures critiques vis-à-vis des grandes entreprises du numérique.

3) Les compétences et métiers de demain. La reconfiguration de notre économie, pour répondre aux défis numériques et environnementaux, génère de nouvelles activités et de nouveaux besoins en compétences. Pourtant, les difficultés de recrutement s'accentuent dans de nombreux secteurs, l'offre de formation à certains métiers se raréfie et le renouvellement des générations fait craindre une perte de savoir-faire qui mettrait en danger notre souveraineté numérique, industrielle et alimentaire.

4) La politique commerciale, clef pour assurer l'équilibre entre souveraineté et ouverture au monde. Elle est aujourd'hui affaiblie par le manque de réciprocité de nos échanges, la dégradation de notre empreinte carbone globale en dépit de nos efforts de décarbonation au sein de l'UE et un déficit de transparence et d'évaluation qui accroît la défiance des acteurs économiques.

5) La protection de nos entreprises, impérative dans un contexte de compétition internationale accrue. Les mesures extraterritoriales nous privent d'opportunités de croissance et de développement tandis que les acquisitions prédatrices d'entreprises stratégiques ou les subventions étrangères obèrent notre capacité d'innovation et menacent les activités essentielles de la Nation. Il faut muscler les mécanismes défensifs de la France et de l'Europe, et renforcer l'ancrage territorial de notre tissu productif.

Réaffirmant l'engagement de la commission en faveur d'une économie ouverte, orientée vers l'innovation, la reconstruction de capacités stratégiques et l'ancrage dans les territoires, chaque plan formule une dizaine de mesures concrètes .

Ces feuilles de route peuvent être mises en oeuvre au plus vite au niveau national ou européen pour sortir enfin de cette dépendance lourde de conséquences et redonner au pays la capacité de déterminer son avenir.

LISTE DES RECOMMANDATIONS

LA SOUVERAINETÉ PAR UN

APPROVISIONNEMENT SÉCURISÉ

EN INTRANTS INDUSTRIELS, MINIERS ET

AGRICOLES

Recommandation n° 1 :

Établir une cartographie complète des dépendances critiques en intrants industriels de la France et de l'Union européenne, en :

- menant, sous l'égide du Conseil national de l'industrie (CNI) et en lien avec les Comités stratégiques de filière (CSF), un travail transversal et exhaustif de cartographie des dépendances et des vulnérabilités de l'approvisionnement de la France en intrants et biens intermédiaires industriels ;

- poursuivant au niveau européen l'effort amorcé par la Commission européenne de réalisation d'une cartographie des dépendances stratégiques, chaîne de valeur par chaîne de valeur ;

- introduisant au niveau européen des obligations de traçabilité pour une liste de produits stratégiques ou vulnérables, afin d'améliorer la connaissance des chaînes de valeur et des flux d'échange, et en facilitant l'accès aux données d'échanges intra-européennes existantes ;

- incluant dans l'ensemble de ces travaux une analyse de la criticité des produits pour l'économie européenne et une analyse des risques, y compris géopolitiques, pesant sur l'approvisionnement actuel, à l'échelle tant nationale qu'agrégée (en prenant en compte les dépendances indirectes).

Recommandation n° 2 :

Confier aux filières stratégiques un rôle accru dans la sécurisation de l'approvisionnement industriel, à l'initiative et avec l'appui de l'État :

- identifier les besoins communs en intrants industriels au sein des entreprises d'une même filière ou de filières différentes ;

- lorsque cela paraît pertinent, et dans le cadre défini par le droit de la concurrence, mettre en place des structures d'achats mutualisés afin de rééquilibre les relations commerciales des entreprises industrielles françaises, en particulier les petites et moyennes entreprises (PME) vis-à-vis de leurs fournisseurs et de mettre en oeuvre des stratégies de diversification ;

- sensibiliser les chefs d'entreprises à l'enjeu de la diversification des sources d'approvisionnement et identifier le potentiel de diversification existant pour les entreprises de la filière ;

- dans le respect du droit de la concurrence, favoriser le recours à des contrats de fourniture de long terme, offrant une meilleure visibilité sur l'approvisionnement en intrants industriels.

Recommandation n° 3 :

Modifier le traitement fiscal de l'actif des entreprises industrielles, afin de rendre plus incitative la constitution de stocks d'intrants et de produits intermédiaires stratégiques, dont la liste sera établie sur la base d'une cartographie des intrants stratégiques ( voir recommandation n°1 ).

Recommandation n° 4 :

Développer le soutien public, par le biais de fonds ou de garanties, aux projets d'investissement des entreprises françaises dans des producteurs d'intrants à l'étranger, afin de contribuer à la sécurisation des chaînes de valeur.

Recommandation n° 5 :

- Améliorer l'évaluation continue et ex post des aides à la « relocalisation », afin de garantir l'efficacité de la dépense publique et le bon ciblage des aides ;

- Mieux cibler sur les intrants critiques ces aides publiques à la « relocalisation » d'activités productives, ainsi que les aides à l'innovation, en s'appuyant sur les résultats des cartographies réalisées par les filières sous l'égide du CNI (voir recommandation n° 1) ;

- En fonction des résultats de ces évaluations, donner à la France un cap clair en faveur de la réindustrialisation à un horizon de dix ans, en fixant des cibles chiffrées de réduction de la dépendance à certains intrants stratégiques importés, couplées à des cibles de production nationale.

Recommandation n° 6 :

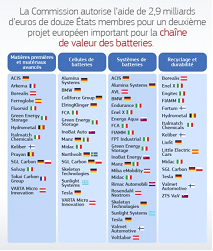

Amplifier et accélérer la mise en oeuvre de projets importants d'intérêt européen commun (PIIEC) permettant d'investir dans des maillons clés des chaînes de valeur européennes, notamment en :

- pérennisant les aménagements pertinents apportés au cadre juridique européen des PIIEC durant la crise liée à la pandémie de Covid-19, et en étudiant la possibilité d'assouplir davantage la réglementation relative aux aides d'État ;

- accompagnant l'émergence de nouveaux projets grâce à un dialogue renforcé entre industriels et États membres ;

- augmentant les moyens humains et financiers des directions générales de la Commission européenne chargées d'accompagner ces projets ;

- améliorant la défense des intérêts français au sein des instances européennes grâce à des simplifications administratives et une action plus volontariste de l'exécutif, afin d'exploiter pleinement les opportunités industrielles ouvertes par les PIIEC.

Recommandation n° 7 :

- Accentuer le soutien, par le biais des aides à la réindustrialisation et à l'innovation, le développement ou l'émergence de filières françaises de recyclage, en particulier concernant les intrants stratégiques ou vulnérables ;

- Évaluer l'impact des obligations introduites par la loi « Économie circulaire » en matière d'écoconception, de réparabilité et de recyclage des produits ainsi que d'utilisation de matériaux recyclés, et le cas échéant les renforcer de manière ciblée ;

- Faciliter le recyclage des produits usagés, en apportant le cas échéant des modifications au statut juridique des déchets.

Recommandation n° 8 :

Consolider l'effort public consenti en direction de l'exploration, de la recherche, de l'innovation et de l'investissement miniers, en :

- débloquant au moins 100 M€ pour l'actualisation de l'inventaire du sous-sol français, en veillant à inclure la France hexagonale mais aussi les Outre-mer et les fonds marins ;

- investissant dans l'ensemble des champs scientifiques requis (cycle de vie des matières minérales, exploration et exploitation du sous-sol, méthodes d'extraction, recyclage, approvisionnement, gouvernance) ;

- consacrant des aides publiques pérennes, en investissement comme en fonctionnement, en accordant une attention spécifique aux entreprises (PME et ETI) et aux étapes (phases pilotes) présentant le plus de vulnérabilités ;

- instituant un inter-groupe dédié aux métaux critiques au sein du Conseil national de l'industrie (CNI), assurant le lien entre les différents comités stratégiques de filières (CSF) existants (mines et métallurgie, nouveaux systèmes énergétiques, plateforme automobile).

Recommandation n° 9 :

Garantir la sécurité d'approvisionnement en métaux critiques, en :

- évaluant et compensant l'impact de la guerre en Ukraine sur les entreprises, dans les stratégies française (Plan de résilience) et européenne (Plan RePowerUE ) de sortie de la dépendance aux importations d'hydrocarbures russes ;

- étudiant, dans ce cadre, la mise en oeuvre de contrats de long-terme, de groupements d'achat, de prises de participation ou de stocks stratégiques ;

- favorisant, en complément de ce cadre, l'extraction ou la transformation sur le territoire national ou européen des métaux critiques nécessaires aux filières énergétiques, nucléaire comme renouvelable, à l'instar du lithium, composant de certaines batteries électriques.

Recommandation n° 10 :

Accélérer la relocalisation de l'activité minière, dans le respect d'un haut niveau d'exigences environnementales, en :

- promouvant la constitution de chaînes de valeur en métaux critiques, à l'instar du lithium, en inscrivant les besoins miniers du système énergétique dans les stratégies française (Loi quinquennale sur l'énergie de 2023, Programmation pluriannuelle de l'énergie, Stratégie nationale bas-carbone) et européenne (Paquet Ajustement à l'objectif 55) ;

- accélérant la délivrance de permis d'exploration et d'exploitation minières, en veillant à la proportionnalité des procédures, à la sécurité juridique des contentieux, à l'équilibre du régime de responsabilité et à l'association des collectivités territoriales, dans le cadre de l'application législative et règlementaire de la réforme du code minier ;

- intégrant le concept de « mine durable » dans la législation française (Réforme du code minier) et européenne (Taxonomie verte européenne), afin de favoriser une approche durable de l'activité minière ;

- soutenant la mise en oeuvre par les professionnels d`infrastructures de collecte et de transformation et intégrer les enjeux miniers au critère du « bilan carbone » conditionnant l'accès des projets d'énergies renouvelables aux dispositifs de soutien publics, afin de promouvoir le recyclage des métaux critiques.

Recommandation n° 11 :

- Élaborer un « plan de résilience » de la chaîne alimentaire pour mieux prévenir les crises, incluant un meilleur suivi de stocks dits stratégiques pour les denrées agricoles ;

- Renforcer la planification territoriale de l'alimentation, par le biais notamment des projets alimentaires territoriaux.

Recommandation n° 12 :

Amender la stratégie européenne « de la Ferme à la fourchette » afin de trouver un meilleur équilibre entre les objectifs quantitatifs en matière de production pour renforcer la souveraineté alimentaire du continent et les objectifs environnementaux.

Recommandation n° 13 :

Renforcer la transparence sur l'origine des produits agricoles et des denrées alimentaires pour garantir un affichage systématique des principaux ingrédients primaires des produits transformés en modifiant le règlement européen INCO.

Recommandation n° 14 :

Maximiser les aides agricoles et investir dans l'innovation des productions les plus menacées par une substitution par les importations.

Recommandation n° 15 :

Renforcer le plan Protéines végétales pour réduire notre dépendance en protéines végétales, notamment dans l'alimentation animale, en l'axant principalement sur des aides à l'investissement pour l'acquisition du matériel nécessaire à la production et à la transformation, qui demeure aujourd'hui un des principaux freins à l'essor de la filière oléo-protéagineuse.

R ecommandation n° 16 :

- S'abstenir de mettre en place dans le contexte actuel le mécanisme fiscal portant sur les engrais prévu dans la loi Climat et résilience ;

- Publier enfin le plan « Eco'Azot », en le tournant résolument vers la reconquête d'une souveraineté en matière d'engrais.

Recommandation n° 17 :

Adapter notre droit en vigueur au niveau européen et français pour sécuriser la propriété des données agricoles qui sont d'importance stratégique (propriété et portabilité des données des agriculteurs, sécurisation des données clés par l'État).

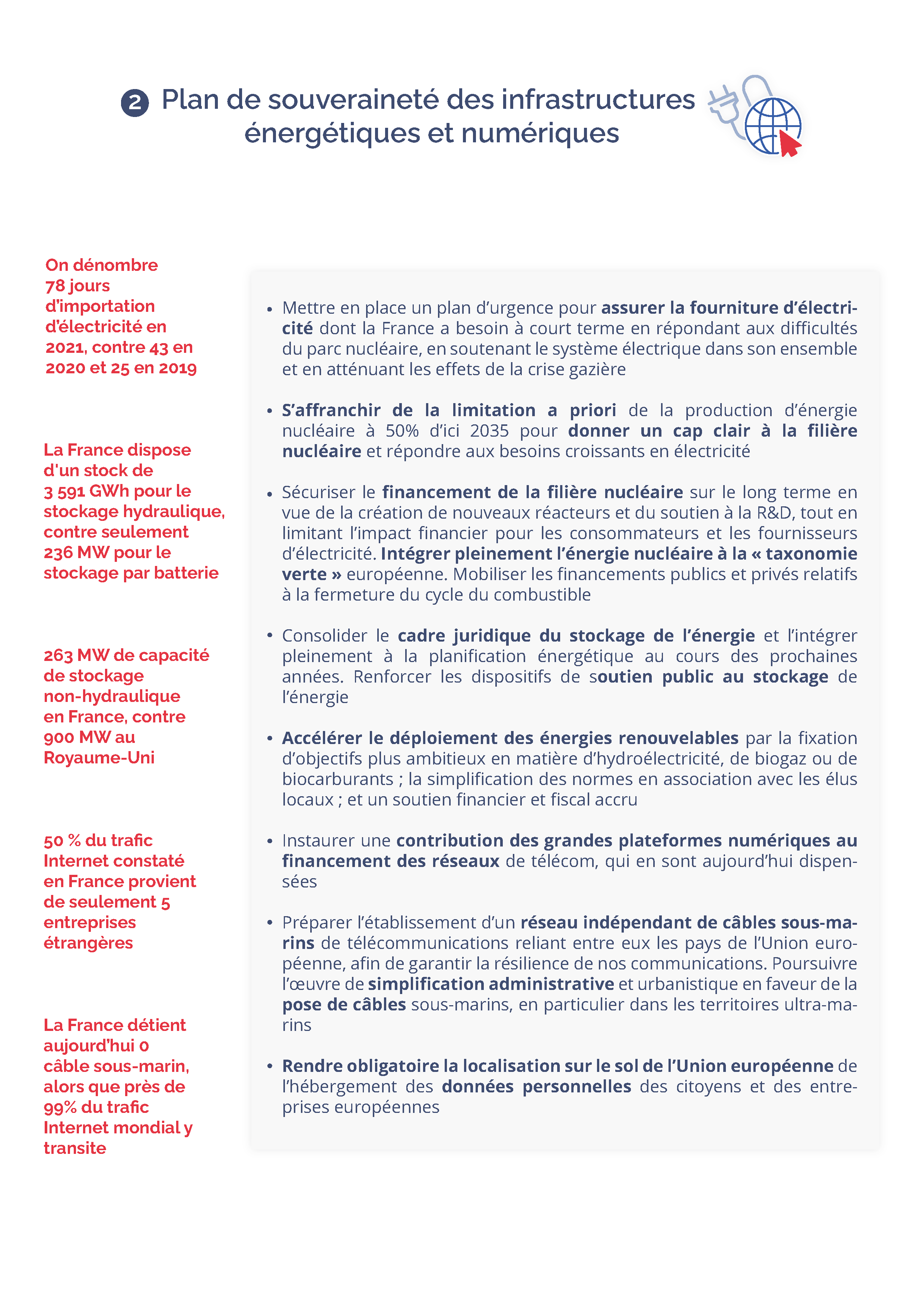

LA SOUVERAINETÉ PAR L'INDÉPENDANCE DES INFRASTRUCTURES ÉNERGÉTIQUES ET NUMÉRIQUES

Recommandation n° 18 :

Garantir la sécurité d'approvisionnement en électricité l'hiver prochain et les suivants, en :

- appuyant l'effort des professionnels pour répondre aux difficultés du parc nucléaire, en particulier le phénomène de « corrosion sous contrainte » ;

- soutenant le système électrique dans son ensemble (économies d'énergie et mécanismes de flexibilité) ;

- répondant à la crise gazière (régulation des prix, obligation de stockage, groupements d'achat, production de biométhane).

Recommandation n° 19 :

Afin de donner un cap clair à la filière nucléaire et de répondre aux besoins croissants d'électricité, sans remettre en cause l'essor des énergies renouvelables, s'affranchir de la limitation a priori de la production d'énergie nucléaire à 50 % d'ici à 2035 dans la planification énergétique (loi quinquennale sur l'énergie de 2023, Programmation pluriannuelle de l'énergie, Stratégie nationale bas-carbone).

Recommandation n° 20 :

Garantir un mode de financement robuste à la filière nucléaire, en :

- intégrant le financement et la réalisation des projets de nouveaux réacteurs nucléaires à la loi quinquennale sur l'énergie de 2023 ;

- consolidant le soutien public aux projets de recherche et de développement nucléaires, dans le cadre du Plan de relance et du Plan d'investissement ;

- limitant le coût de l'électricité pour les consommateurs, en les protégeant de la hausse des prix, tout en évaluant et prévenant l'impact sur les fournisseurs, à commencer par le groupe EDF, dont il faut garantir la durabilité, dans son financement comme dans son organisation, afin qu'il demeure l'un des acteurs majeurs de la filière nucléaire ;

- intégrant pleinement l'énergie nucléaire à la taxonomie verte européenne, en levant les verrous posés (champ, délais, conditions).

Recommandation n° 21 :

Accorder une attention spécifique à la fermeture du cycle du combustible, en mobilisant les financements publics et privés en direction du MOX, des SMR, des réacteurs de 4 e génération et du projet ITER.

Recommandation n° 22 :

Renforcer la planification et le cadre juridique du stockage de l'énergie, en :

- intégrant pleinement le stockage à la planification énergétique (loi quinquennale sur l'énergie de 2023, Programmation pluriannuelle de l'énergie, Stratégie nationale bas-carbone), en veillant à couvrir l'ensemble des modes de stockage et à consacrer les projets importants d'intérêt européen commun (PIIEC) ;

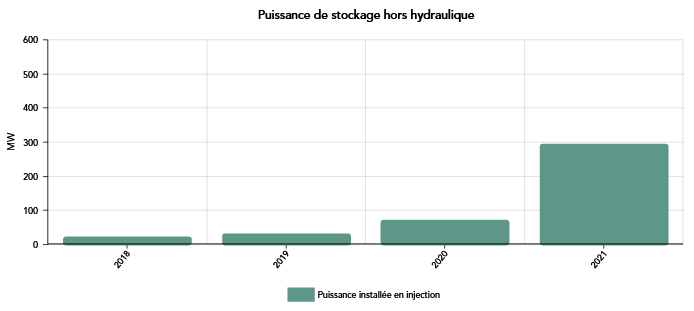

- apportant un cadre juridique complet au stockage de l'énergie, en garantissant une neutralité technologique pour l'hydrogène (« Taxonomie verte » européenne et Paquet ajustement à l'objectif 55) et en favorisant le réemploi des batteries (règlement sur les batteries électriques).

Recommandation n° 23 :

Consolider les dispositifs de soutien au stockage, en veillant à leur application (garanties d'origine sur l'hydrogène issues de la loi Énergie-Climat et appel d'offres sur le stockage issu de la loi Climat-Résilience), à leur harmonisation (compléments de rémunération sur les énergies renouvelables et réductions de TICFE et de TURPE), à leur pérennité (appels d'offres existants sur l'hydrogène et les batteries) ainsi qu'à leur complétude (appel d'offres attendu sur les STEP).

Recommandation n° 24 :

Accélérer le déploiement des énergies renouvelables, en :

- engageant un chantier de simplification des normes, en étroite association avec les élus locaux (institution de guichets et d'autorisations uniques, utilisation du foncier, procédures d'appels d'offres, conditions de raccordement, modalités de raccordement, délais de recours, planification territoriale) ;

- consolidant les dispositifs de soutien (budgétaires, extrabudgétaires et fiscaux) ;

- relevant les objectifs (dont hydroélectricité, biogaz ou biocarburants).

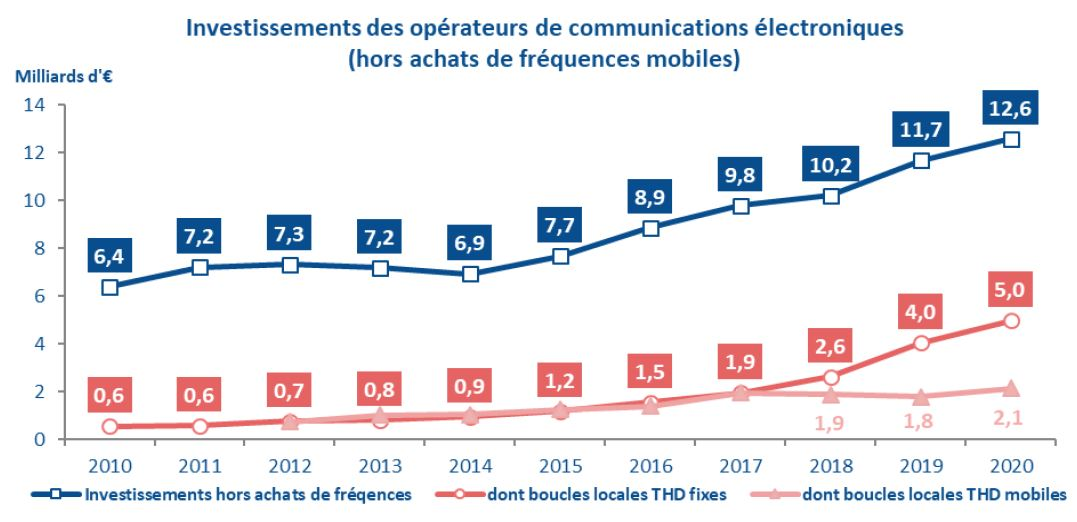

Recommandation n° 25 :

Élaborer une proposition de règlement européen sur la contribution des plateformes au financement des réseaux de télécommunications permettant à l'Organe des régulateurs européens des communications électroniques de :

- collecter les informations nécessaires à la détermination de la méthodologie de calcul de la contribution financière envisagée ;

- fixer des tarifs harmonisés pour tous les opérateurs européens de télécommunications ;

- réviser régulièrement la méthodologie de calcul et les tarifs fixés ;

- établir une procédure unifiée de règlement des litiges.

Recommandation n° 26 :

Évaluer la faisabilité de constituer un réseau indépendant de câbles sous-marins de télécommunications reliant la France et les pays de l'Union européenne entre eux afin d'améliorer la résilience des infrastructures, la redondance des flux de données et la continuité du trafic Internet en cas d'incidents ou de menaces extérieures.

Recommandation n° 27 :

Confier au Comité interministériel de la mer une mission de simplification de la procédure de demande de pose de câbles sous-marins sur le sol national, en particulier pour les territoires ultramarins.

Recommandation n° 28 :

Amender la proposition de règlement européen établissant des règles harmonisées en matière d'accès loyal aux données et d'utilisation équitables des données ( Data Act ) pour rendre obligatoire la localisation des données à caractère personnel des citoyens européens et des données des entreprises européennes sur le territoire de l'Union européenne.

LA SOUVERAINETÉ PAR

L'INVESTISSEMENT DANS LES COMPÉTENCES

ET LES MÉTIERS DE

DEMAIN

Recommandation n° 29 :

Faire entrer l'industrie dans les écoles, et les écoles dans l'industrie. Encourager l'organisation de visites scolaires ou de stages en entreprise industrielle et de présentation des métiers industriels au sein des établissements, dans le cadre de l'enseignement primaire et secondaire. Refaire de l'orientation un temps fort de la scolarité.

Recommandation n° 30 :

- Mener à bien les études sur les filières et diplômes d'aujourd'hui et de demain et en tirer les conséquences concrètes sur l'enseignement secondaire et supérieur, pour combler les carences sur certaines filières d'éducation et de formation initiale ;

- Repenser en particulier l'offre de formation dans les secteurs de l'électronique, de la métallurgie, du nucléaire et des outils numériques ;

- Confier au ministère chargé de l'industrie la compétence de la conception des filières de formation industrielle et le pilotage de l'enseignement professionnel et technique.

Recommandation n° 31 :

- Accroître le financement de l'apprentissage en France, au regard du nombre croissant d'apprentis et dans l'objectif d'une réindustrialisation durable du pays ;

- Accentuer les efforts d'orientation vers l'apprentissage au sein des lycées professionnels et envers les métiers de niveau Bac pro ou BTS.

Recommandation n° 32 :

Améliorer encore la formation aux métiers, en début et au cours de la carrière, en :

- simplifiant le recours aux actions de formation en situation de travail (AFEST), consacrées par la loi en 2018, au potentiel encore sous-exploité ;

- faisant évoluer les dispositifs de formation continue afin d'accroître leur ciblage sur les métiers en tension et ceux offrant de fortes chances d'accès à l'emploi, par exemple en encourageant à développer des modes de co-financement des formations par l'entreprise lorsqu'elles visent à répondre à un besoin fort de compétences.

Recommandation n° 33 :

Renforcer l'offre nationale de formation aux métiers du cloud pour sortir de la dépendance aux GAFAM en la matière, en :

- augmentant, jusqu'à bac + 3, le nombre de licences professionnelles et de diplômes universitaires technologiques spécialisés dans l'informatique ;

- augmentant, à compter de bac + 4, le nombre de mastères spécialisés dans les métiers du cloud ;

- facilitant les passerelles et les formations complémentaires entre les écoles d'ingénieurs et celles d'informatique ;

- poursuivant, pour la formation initiale et continue tout au long de la vie, le développement des établissements supérieurs d'autoformation en programmation informatique.

Recommandation n° 34 :

Amender la proposition de règlement du Parlement européen et du Conseil établissant des règles harmonisées en matière d'accès loyal aux données et d'utilisation équitables des données ( Data Act ) pour :

- limiter la durée et les montants des « crédits cloud » accordés aux jeunes pousses ;

- encadrer les conditions de changement de plateformes d'hébergement des données et de logiciels cloud vers d'autres entreprises ;

- garantir l'interopérabilité des services d'informatique en nuage et la portabilité des données transférées.

Recommandation n° 35 :

Préserver et consolider les politiques publiques favorisant le travail saisonnier en France à court terme, tout en réduisant notre dépendance à la main d'oeuvre saisonnière étrangère :

- Soutenir l'emploi de saisonniers par une pérennisation définitive du dispositif dit « TO-DE » ;

- Accompagner les filières dans le recensement et la structuration de l'offre de saisonniers, en anticipant en amont les besoins administratifs ou de logement ;

- Réduire la dépendance tout en gagnant en compétitivité, en favorisant à long terme le recours à la mécanisation.

LA SOUVERAINETÉ PAR UNE

POLITIQUE COMMERCIALE

ET DE CONCURRENCE

RÉÉQUILIBRÉE

Recommandation n° 36 :

S'engager à mieux faire respecter les normes minimales de production requises au sein de l'Union européenne en :

- poursuivant le déploiement de clauses miroirs dans les législations européennes en matière agricole, notamment dès 2023 sur les textes relatifs au bien-être animal ou aux additifs destinés à l'alimentation des animaux, ainsi que dans les accords de libre-échange ;

- s'engageant plus activement dans les instances internationales de normalisation (notamment Codex Alimentarius ) afin de faire évoluer l'ensemble des pratiques agricoles.

Recommandation n° 37 :

Durcir les contrôles sur les denrées alimentaires importées pour garantir le respect des normes minimales requises au sein de l'Union européenne en agissant :

- à court terme, au niveau national pour relever le niveau d'exigences, notamment i) en augmentant les effectifs des contrôles nationaux, profitant du transfert de la compétence sanitaire de la DGCCRF à la DGAL pour constituer une vraie « police sanitaire nationale » ; ii) en renforçant le nombre de contrôles aléatoires intégrés au plan de contrôle et en durcissant le contenu des analyses, notamment en renforçant le nombre de substances actives effectivement contrôlées par les laboratoires nationaux ;

- à moyen terme, au niveau européen en promouvant la constitution d'une task force européenne sur la sécurité alimentaire pour des interventions harmonisées au niveau européen, afin d'éviter les comportements de détournement des contrôles franco-français par une entrée dans d'autres pays.

Recommandation n° 38 :

Renforcer la base juridique et le caractère opérationnel du MACF et améliorer la prise en compte des enjeux de compétitivité des filières européennes, en :

- prévoyant une affectation intégrale des recettes du MACF aux politiques environnementales, en cohérence avec son ambition en faveur de la décarbonation et gage de bonne foi de la démarche européenne vis-à-vis de l'OMC et de nos partenaires commerciaux ;

- reportant à 2033 l'extinction des quotas gratuits tant qu'une évaluation ex post des effets du MACF n'aura pas été rendue, et permettre jusqu'à cette date le maintien de quotas gratuits à leur niveau actuel pendant la montée en charge du MACF ; ou en maintenant à défaut une allocation de quotas gratuits pour les exportations des 30 % des installations productrices les moins émissives couvertes par le marché carbone ;

- élargissant le champ des secteurs couverts par le MACF, afin de mieux en répartir l'impact au long des chaînes de valeur européennes. Faire porter cet élargissement sur l'ensemble des biens couverts par le marché carbone européen et à de nouveaux secteurs (produits agricoles, hydrogène...) et sur les produits finis, qui devront préalablement être intégrés dans le marché carbone européen.

Recommandation n° 39 :

- Prévoir la ratification systématique des accords commerciaux mixtes par les parlements nationaux, à commencer par le CETA, pour assurer la transparence et le contrôle démocratique sur ces accords ;

- Évaluer de façon transversale et exhaustive, filière par filière, les effets potentiels des accords commerciaux, à commencer par l'accord avec le Mercosur, à l'aune des résultats constatés des précédents accords. Évaluer l'articulation des traités à venir avec les traités passés et leur impact cumulé.

Recommandation n° 40 :

Pousser les États tiers à donner accès à leur commande publique aux entreprises européennes en :

- abaissant le seuil des marchés entrant dans le champ d'application de l'instrument pour la réciprocité dans les marchés publics (IPI) ;

- permettant aux États, comme à la Commission qui le pourra déjà, de prendre des mesures de rétorsion sous réserve de notification à la Commission ;

- étudiant l'opportunité de prendre des mesures de rétorsion contre des États non coopératifs, même lorsque l'UE est juridiquement engagée avec eux dans le cadre d'un accord sur l'accès aux marchés publics.

LA SOUVERAINETÉ PAR DAVANTAGE DE PROTECTION

DE NOS

ENTREPRISES FACE AUX INFLUENCES ÉTRANGÈRES

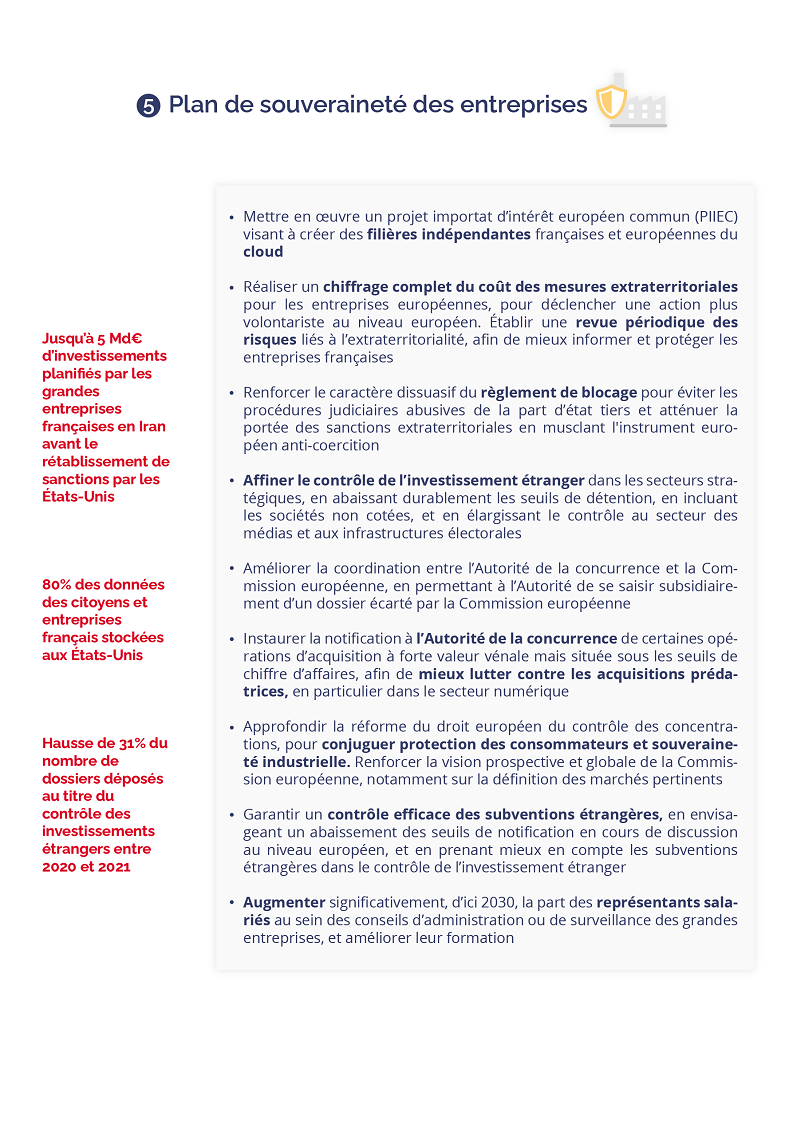

Recommandation n° 41 :

Accélérer la création d'un projet important d'intérêt européen commun (PIIEC) pour soutenir le développement des filières industrielles française et européenne de l'informatique en nuage.

Recommandation n° 42 :

- Établir un bilan économique complet des mesures extraterritoriales subies par les acteurs économiques européens, afin de mieux chiffrer l'ampleur des coûts induits par le défaut de protection de nos entreprises et ainsi accélérer les actions de l'UE en la matière.

- Confier au Service de l'information stratégique et de la sécurité économiques (SISSE), en lien avec l'Agence française anticorruption, TRACFIN et le réseau des services économiques régionaux, le soin d'établir une revue périodique nationale de l'exposition aux risques de l'extraterritorialité, croisant en particulier les aires géographiques, secteurs d'activité et législations en cause, rendue publique et diffusée auprès des entreprises françaises, pour les aider à s'orienter et limiter les pratiques de sur-conformité dommageables à notre économie.

Recommandation n° 43 :

Renforcer le caractère dissuasif du règlement de blocage à l'occasion de sa révision pour mieux protéger les entreprises françaises, en :

- étendant son application aux filiales des sociétés européennes ;

- établissant des seuils minimaux de sanctions pour les entreprises se conformant à des mesures extraterritoriales d'États tiers ;

- envisageant de permettre à une entreprise de se retourner contre un partenaire commercial qui n'aurait pas respecté le règlement de blocage en transigeant avec les autorités d'un État tiers.

Recommandation n° 44 :

Inclure l'ensemble des sanctions extraterritoriales dans le champ du nouvel instrument anti-coercition, et étendre son application aux mesures coercitives illégales visant à modifier le comportement des entreprises européennes.

Recommandation n° 45 :

Négocier une convention sur les sanctions secondaires, en tirant parti de l'amélioration de nos relations avec les États-Unis.

Clarifier dans ce cadre la nature et l'étendue du lien de rattachement de nos entreprises avec les États-Unis, en garantissant plus de transparence et un droit au recours ( judicial review ) dans le cadre des transactions conclues par nos entreprises avec la justice américaine.

Recommandation n° 46 :

Poursuivre le renforcement du contrôle des investissements étrangers, en :

- abaissant de façon pérenne, de 25 % à 10 %, le franchissement du seuil de détention des droits de vote par un investisseur hors-UE déclenchant un contrôle de l'investissement, et appliquer ce nouveau seuil à toutes les sociétés stratégiques françaises, qu'elles soient cotées ou non. Une modification réglementaire du 3° de l'article R. 151-2 du code monétaire et financier est nécessaire pour cela ;

- actualisant la liste des activités sensibles et stratégiques figurant à l'article R. 151-3 du code monétaire et financier pour y intégrer le secteur des médias au sens large ainsi que les infrastructures électorales.

Recommandation n° 47 :

Appuyer la mise en oeuvre du DMA et renforcer la lutte contre les acquisitions prédatrices en France, en :

- évaluant l'opportunité d'autoriser l'Autorité de la concurrence, lorsqu'elle renvoie à la Commission européenne l'examen d'une opération située sous les seuils nationaux et que la Commission européenne n'y donne pas suite, d'instruire elle-même l'opération en question ;

- envisageant une notification à l'Autorité de la concurrence des opérations de concentration sous les seuils nationaux mais dont la valeur de transaction dépasse un certain montant, dans l'optique d'un renvoi possible de l'opération concernée, par l'Autorité de la concurrence, à la Commission européenne.

Recommandation n° 48 :

Adapter et moderniser les outils du droit européen de la concurrence afin de l'articuler au mieux avec les exigences d'une politique industrielle ambitieuse, en :

- faisant rapidement aboutir l'actualisation des lignes directrices de la Commission européenne en matière de marché pertinent, afin de saisir au mieux les évolutions rapides de ce concept induites par le développement fulgurant du numérique ;

- clarifiant les composantes du critère de « bien-être du consommateur » au regard duquel la Commission analyse les opérations de concentration, et y intégrer de nouvelles composantes comme la compétitivité, le maintien de l'emploi ou la souveraineté numérique ;

- allongeant l'horizon temporel des analyses de la Commission, en le portant de deux à cinq ans sauf exception, et clarifier la doctrine de la Commission en matière de concurrence potentielle future, dans le but que des opérations ne soient pas rejetées alors que des menaces potentielles à moyen terme semblent élevées.

Recommandation n° 49 :

S'assurer d'un contrôle effectif, harmonisé et efficace des subventions étrangères en cas de concentration ou de procédure de passation d'un marché public, en :

- promouvant, dans les discussions entre co-législateurs européens, la fixation de seuils de notification qui soient moins élevés que ceux aujourd'hui envisagés, afin d'étendre le champ d'application du règlement en cours de négociation ;

- en clarifiant, au niveau européen et français, l'articulation entre le nouveau contrôle des subventions et celui des investissements étrangers aujourd'hui à l'oeuvre en France, dans l'objectif de minimiser les divergences de pratique et d'interprétation potentiellement sources de contentieux et de longueurs dans l'analyse de l'impact des subventions étrangères.

Recommandation n° 50 :

Augmenter significativement la représentation, d'ici 2030, des salariés dans les conseils d'administration ou de surveillance des grandes entreprises et améliorer encore la formation de ces représentants des salariés.

CINQ

PLANS POUR RECONSTRUIRE

LA SOUVERAINETÉ ÉCONOMIQUE

INTRODUCTION

-

QUELLE

SOUVERAINETÉ ÉCONOMIQUE AUJOURD'HUI ?

La guerre en Ukraine , menée par la Russie depuis février 2022, a ravivé les inquiétudes sur la capacité de l'économie française et européenne à résister aux chocs frappant les chaînes de valeur mondiales . Cette crise, qui a fortement accru le prix des matières premières, énergétiques et agricoles, hausse se répercutant dans l'ensemble des secteurs et notamment dans le domaine de l'industrie, est survenue dans un contexte déjà très incertain.

Déjà, l'irruption de la pandémie de Covid-19 à l'hiver 2020 et ses résurgences périodiques avaient fortement perturbé les chaînes de valeur globales et le commerce international de marchandises. Les tensions d'approvisionnement engendrées ont favorisé une prise de conscience en France et en Europe de la vulnérabilité de notre approvisionnement en certains biens essentiels. Au début de l'année 2018, avec la mise en place par à-coups de barrières commerciales entre les États-Unis, la Chine et l'Europe , la division internationale des processus de production avait également été mise à l'épreuve.

La succession de ces trois épisodes a favorisé la mise - ou remise - à l'agenda politique de la « souveraineté économique » . En France, depuis le printemps 2022, la souveraineté a figuré en bonne place dans les débats de la campagne présidentielle, puis désormais dans l'intitulé et les attributions de ministères économiques 1 ( * ) , bien que cette évolution ne se soit pas traduite par un changement de configuration institutionnelle. À l'évidence, nous connaissons aujourd'hui un « moment souveraineté ».

Cette inquiétude accrue pour la capacité de notre pays à définir librement ses politiques publiques - économique, énergétique ou environnementale notamment - a poussé la commission des affaires économiques à se saisir de plusieurs thématiques liées à la souveraineté au cours des dernières années . Ainsi, en 2019, Laurent Duplomb avait présenté un rapport relatif à la place de l'agriculture française sur les marchés mondiaux, qui mettait en évidence la pénétration croissante des importations sur le marché agricole et agroalimentaire français. En 2019 également, le rapport Le projet de cession des Chantiers de l'Atlantique : éviter l'erreur stratégique, construire l'avenir de Sophie Primas avait mis en garde face aux risques pesant sur la vente de ce champion national, en termes de souveraineté militaire comme de leadership technologique. Le rapport d'Alain Chatillon et Olivier Henno Moderniser la politique européenne de concurrence (2020) avait également appelé à mieux articuler la politique de concurrence avec l'impératif de souveraineté économique.

En dépit de ces alertes et de la volonté affichée - si ce n'est d'affichage... - par le Gouvernement de restaurer notre souveraineté à grands coups de milliards d'euros , celle-ci figurant en bonne place au sein du plan de Relance et du plan France 2030, le constat reste sans appel : d'année en année, de crise en crise, les Français découvrent de nouvelles vulnérabilités, de nouvelles dépendances insoupçonnées . Celles qui étaient déjà connues - pour certains métaux, pour le paracétamol par exemple - ont été bien vite oubliées. Surtout, combien d'entre elles ignorons-nous toujours ? Une action volontariste de cartographie des risques, mais aussi d'identification de nos opportunités (par exemple pour réindustrialiser nos territoires), fait défaut, tout comme des plans concrets et ambitieux pour remettre enfin notre économie sur les rails de la souveraineté économique.

Cette dépendance est en effet source de risques multiples pour notre économie . Elle est source d'imprévisibilité et de fragilité pour le socle productif de notre Nation jusqu'aux activités les plus essentielles comme la production de notre alimentation, de nos produits de santé, de notre énergie. Elle expose nos entreprises, et les hommes et femmes qui y travaillent, aux aléas des échanges et de la conjoncture mondiale, pesant sur notre effort en faveur de l'emploi. Elle contribue à la dégradation inexorable de notre solde commercial, qui met en péril notre autonomie financière et budgétaire et nous impose une dette publique non soutenable. Elle est enfin une menace pour notre compétitivité lorsqu'elle confère à des acteurs ou États étrangers un pouvoir démesuré sur les prix de marché, subi de plein fouet par nos acteurs économiques . À l'heure où le pouvoir d'achat est une préoccupation majeure pour l'ensemble des Français , où notre pays renoue avec l'inflation et les pénuries, que l'on pensait reliques d'une période révolue, ces dangers revêtent une urgence toute particulière. Le projet de loi relatif au pouvoir d'achat que le Gouvernement devrait présenter au Parlement dans les semaines à venir ne peut faire l'économie d'une réflexion préalable sur notre stratégie de reconquête de la souveraineté .

L'approche des rapporteurs, il convient de le dire clairement, ne constitue pas une remise en cause du bien-fondé des échanges mondialisés ni une posture de repli national. Souveraineté n'est pas synonyme d'autarcie. Une France souveraine est une France capable de conduire une politique économique qui ne soit pas captive ni d'une autre puissance ni d'un déclin inexorable qui nous contraigne et nous résigne. Pour cela, notre pays a besoin de ses partenaires commerciaux , car il ne pourra assurer seul l'ensemble de ses besoins. Il a également besoin de la coopération européenne , pour être en mesure de rivaliser avec d'autres blocs économiques, afin de construire un marché intérieur de poids et qui puisse exporter ses normes et ses valeurs.

L'Union européenne a récemment inscrit son action économique et politique dans la continuité de la politique française de souveraineté, y préférant toutefois le concept « autonomie stratégique » économique . Il désigne « la capacité à agir de manière autonome et à choisir quand agir, dans quels domaines et avec quels partenaires partageant les mêmes valeurs 2 ( * ) ». Il s'approche, en ce sens, de notre souveraineté « à la française » désignant, en théorie politique, la capacité de « faire et de défaire les lois ». Certains voient, en l'autonomie stratégique, alternativement, un ensemble de moyens permettant d'atteindre notre objectif de souveraineté économique. Dans tous les cas, l'Union européenne a certainement retenu avec « l'autonomie stratégique » ou encore la « résilience », une sémantique plus consensuelle et « moins menaçant[e] pour les paradigmes existants 3 ( * ) » que celle de « souveraineté », trop facilement rattachable à son caractère national. Ce nouveau vocabulaire démontre quoi qu'il en soit la volonté de la Commission européenne de signaler sa bonne prise en compte du nouveau contexte international, sans fondamentalement remettre en cause sa ligne traditionnelle d'ouverture commerciale . La notion nouvelle d' « autonomie stratégique ouverte », au centre de la nouvelle stratégie commerciale de l'Union européenne adoptée en février 2021, témoigne de la difficulté à faire admettre à certains États membres la notion d'autonomie 4 ( * ) .

Par le passé, en donnant la priorité à la politique de concurrence sur les politiques industrielles, dans un contexte où pourtant, les autres blocs économiques de la planète tendaient plutôt à l'inverse, la Commission européenne n'a pas toujours été motrice dans la recherche de souveraineté économique. Elle a même parfois été perçue comme entravant certaines actions des États membres en ce sens, comme la constitution de « champions économiques », le financement public de l'innovation, ou encore la protection de nos entreprises face à des pratiques commerciales déloyales.

Cette conception de la souveraineté économique uniquement réduite à la « souveraineté du consommateur » 5 ( * ) a pu se retourner contre ce dernier, constat récemment admis par la commissaire européenne Margrethe Vestager en ce qui concerne les approvisionnements énergétiques et industriels : « Nous n'avons pas été naïfs, nous avons été cupides . Notre industrie s'est beaucoup construite autour de l'énergie russe avant tout car elle n'était pas chère. Idem avec la Chine pour de nombreux produits ou avec Taïwan pour les puces, où nous sommes avant tout allés chercher des coûts de production plus bas. Mais derrière toutes ces économies, il y avait une grosse prime de risque - la dépendance - que nous payons aujourd'hui . La leçon à tirer, c'est qu' il faudra désormais plutôt payer une prime à la sécurité . Nous devons diversifier notre approvisionnement et cela aura forcément un coût. Le gaz naturel liquéfié (GNL), par exemple, sur lequel nous allons devoir plus miser, sera plus cher. Mais avec ces coûts viendront la stabilité et la prédictibilité , qui amèneront des investissements 6 ( * ) . »

|

LA PRISE EN COMPTE DE LA VARIABLE (GÉO)POLITIQUE DANS LES MODÈLES ÉCONOMIQUES Les concepts de souveraineté économique ou d'autonomie stratégique économique ont pour point commun d'être nés hors du champ de la recherche académique dans le domaine de l'économie. Jusqu'à récemment encore, seul un faible nombre d'études économiques de référence existait sur le sujet, les économistes ne s'étant approprié que récemment ce vocable d'origine juridico-politique, géopolitique voire militaire . La plupart des modèles économiques prennent ainsi pour hypothèse une situation idéale, sans frictions aux échanges, ou agendas politiques, ou difficultés logistiques, soit une « terre plate » pourtant éloignée de la réalité vécue par les entreprises au quotidien. C'est particulièrement le cas en matière de commerce extérieur : le risque d'attitude non coopérative d'États tiers, qui augmente en période de crise, est rarement intégré au calcul des gains associés au libre-échange. Les services de la DG commerce de la Commission européenne assument ainsi que « l'impact des tensions politiques n'a en général pas été comptabilisé dans les exercices de modélisation des gains liés à la conclusion d'un accord de libre-échange effectués jusqu'ici. Nos études d'impact sont fondées sur des projections à long terme dont l'horizon (en général d'une dizaine d'années) est découplé des évolutions conjoncturelles. » |

Cette prise de position, que complètent la nouvelle stratégie commerciale de l'Union, les revues stratégiques en matière d'intrants critiques, les projets importants d'intérêt européen commun (PIIEC) et les instruments de défense commerciale (règlement antisubventions distorsives, mécanisme ajustement carbone aux frontières et réciprocité dans les marchés publics) témoigne d'un changement progressif des perceptions et des objectifs au sein de l'UE, à l'initiative en particulier de notre pays .

Ce changement de « logiciel » politique est d'autant plus souhaitable que la souveraineté économique ne se fera pas sans action à l'échelle européenne , comme évoqué plus haut. Le marché unique et la régionalisation des chaînes de valeur et des échanges sont des atouts nécessaires pour rivaliser avec nos compétiteurs internationaux.

Ainsi, certains concepts récents, comme celui de « relocalisation », doivent être maniés avec prudence . Il est à la fois restrictif, puisque centré sur l'activité existante - et non sur l'innovation ou la création d'activité nouvelle - et sur l'activité située à l'étranger, au détriment parfois des considérations économiques du marché national (comme les caractéristiques de la consommation domestique). On pourrait y préférer plutôt une réindustrialisation profonde, bien que ne portant pas sur l'ensemble des produits ; une réflexion portant sur la valeur ajoutée et le raccourcissement des chaînes de valeur ; ou encore le nearshoring , c'est-à-dire la production rapprochée du marché de consommation. La souveraineté économique ne doit pas être le prétexte à un retour du protectionnisme , qui réunit contre lui le consensus des économistes et des expériences passées. Les bénéfices de l'ouverture réciproque des marchés, de la diversification de l'approvisionnement et de l'élargissement des choix du consommateur sont un acquis certain de l'ère des échanges mondialisés.

Enfin, les rapporteurs partagent la conviction qu'à long terme, il n'est pas de souveraineté sans compétitivité dans une économie ouverte. Seule une amélioration durable de l'environnement économique, fiscal, institutionnel et même culturel de l'activité en France saura l'ancrer sur le territoire. Au-delà des cinquante recommandations formulées par le présent rapport, l'effort de compétitivité doit donc être poursuivi, au service de notre souveraineté économique.

I. LA SOUVERAINETÉ PAR UN APPROVISIONNEMENT SÉCURISÉ EN INTRANTS INDUSTRIELS, MINIERS ET AGRICOLES

A. GARANTIR L'ACCÈS AUX INTRANTS ET AUX BIENS INDUSTRIELS STRATÉGIQUES

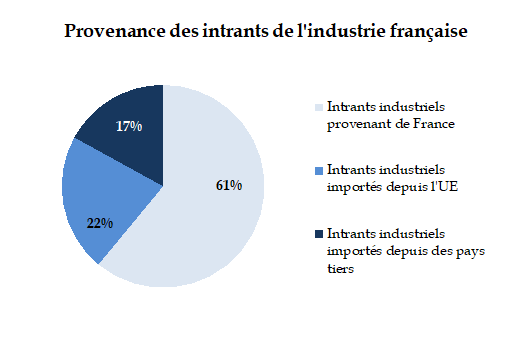

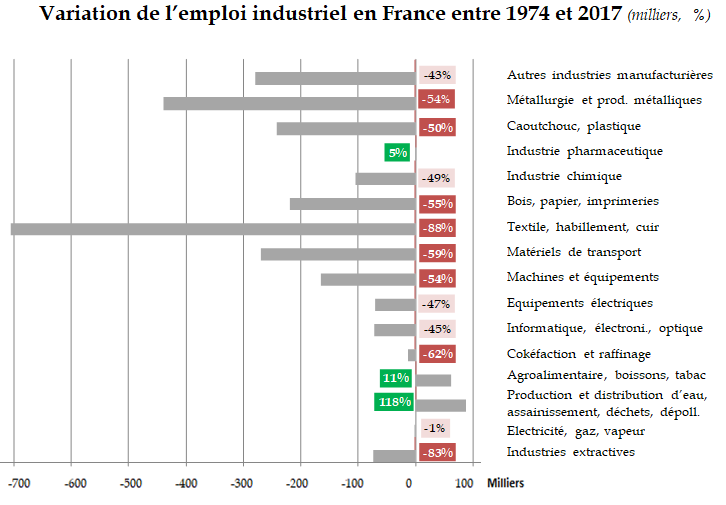

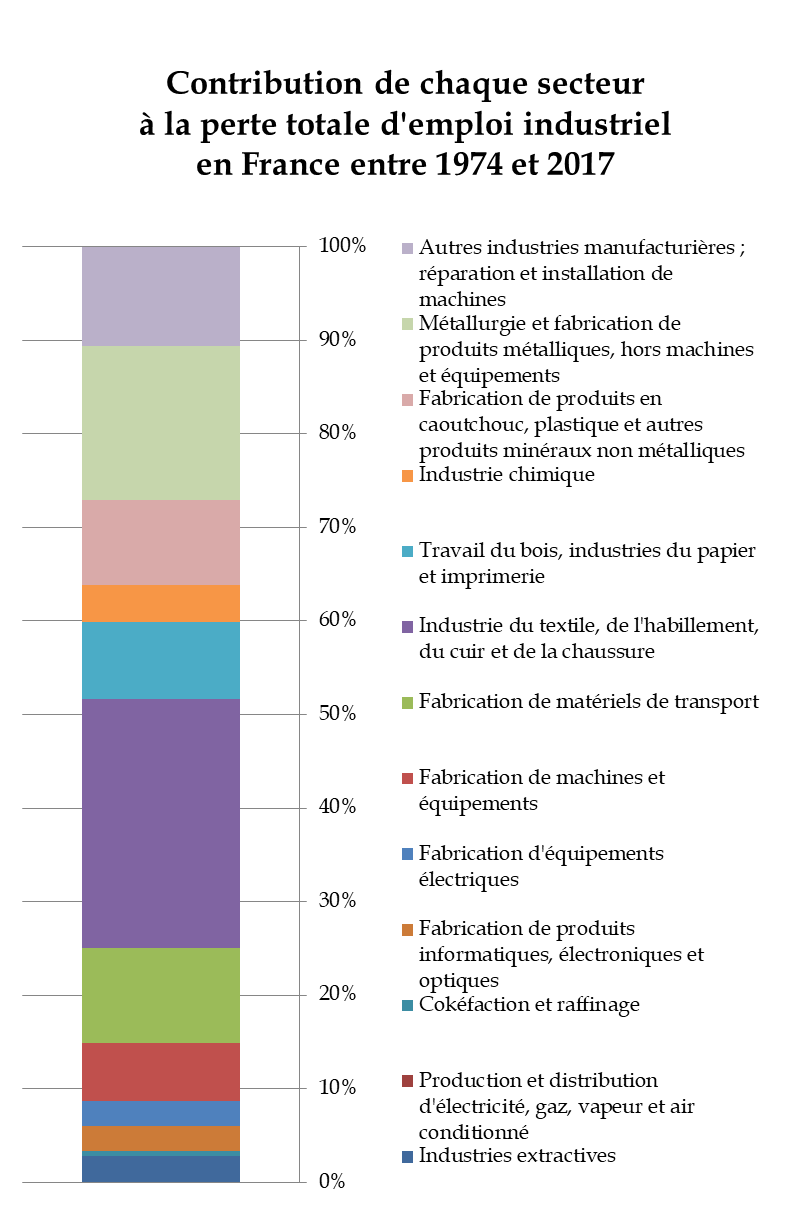

1. 40 % des intrants utilisés dans l'industrie sont aujourd'hui produits hors de France, contre 29 % il y a vingt ans

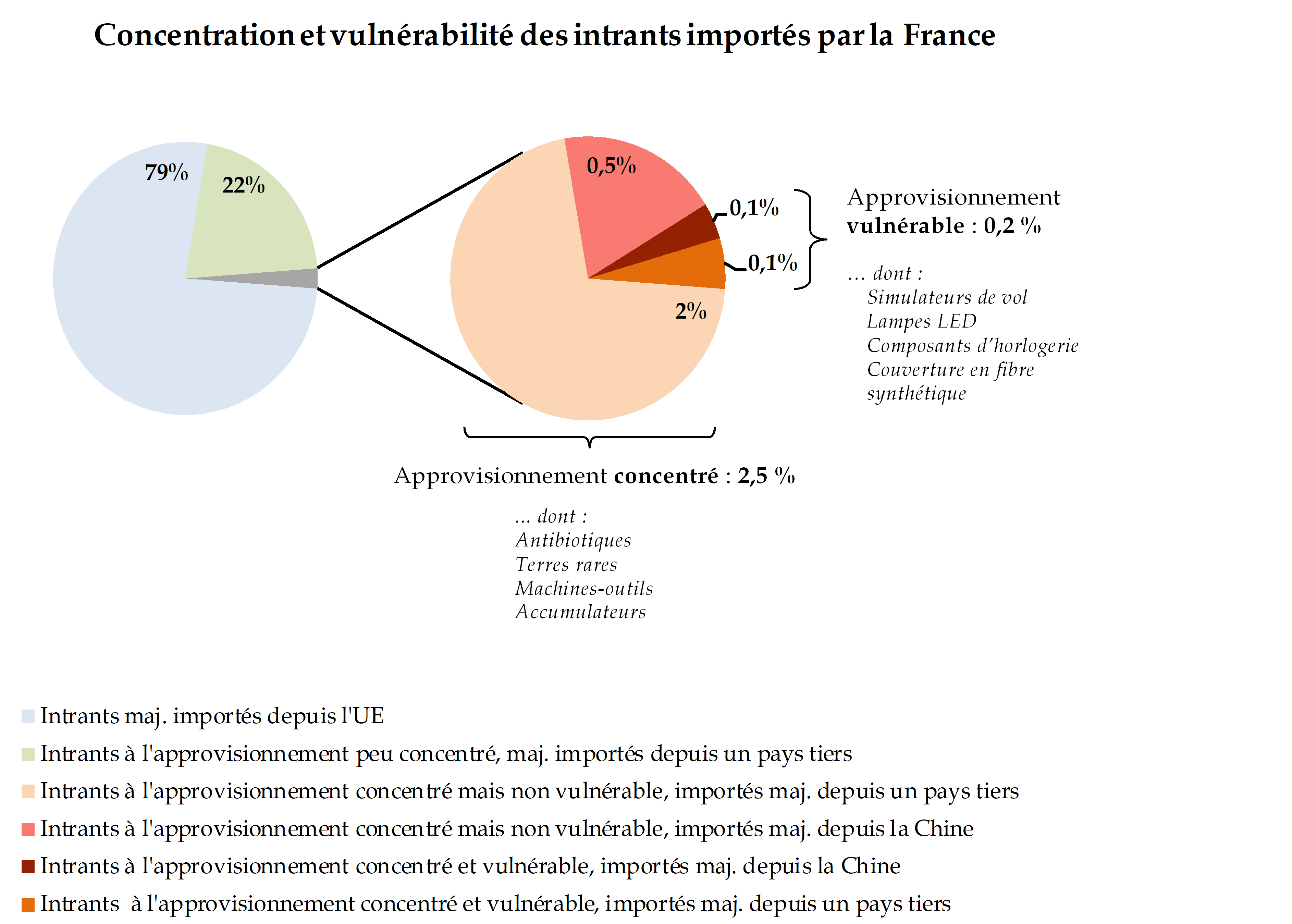

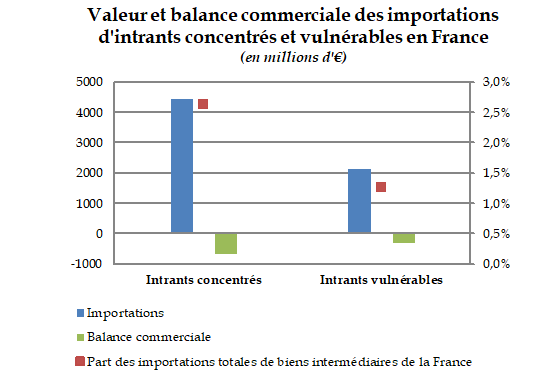

Très intégrée dans les flux commerciaux et les chaînes de valeur internationales, l'industrie française assoit sa production à hauteur de près de 40 %, sur des intrants importés d'autres pays 7 ( * ) . Selon les chiffres collectés par l'administration, les intrants industriels importés par la France se répartissent aujourd'hui entre 22 % d'intrants provenant de l'Union européenne, c'est-à-dire du marché intérieur caractérisé par des flux stables entre pays proches, et 17 % d'intrants provenant des pays n'appartenant pas à l'Union européenne .

Source : « Vulnérabilité des approvisionnements français et européens », Trésor-Eco n° 274, décembre 2020, Direction générale du Trésor du ministère de l'économie, des finances et de la relance.

Certes, aucun pays du monde ne saurait assurer la totalité de ses besoins en matières premières et biens intermédiaires : la répartition des activités productives au niveau mondial traduit tant la disponibilité de ressources naturelles ou de savoir-faire spécifiques que la recherche d'une meilleure efficacité de la production grâce à des économies d'échelle.

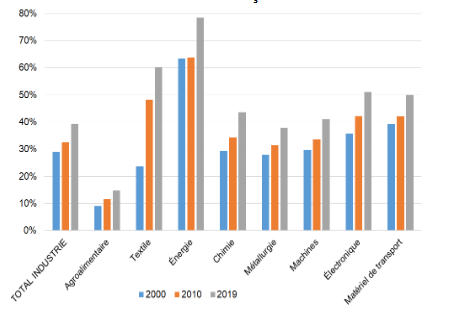

Mais le constat que dessinent ces chiffres est d'autant plus inquiétant que la dépendance vis-à-vis de nos partenaires commerciaux est en augmentation constante dans tous les secteurs industriels. Seulement 29 % des intrants utilisés en France il y a vingt ans provenaient de l'étranger, contre 40 % aujourd'hui . Certains secteurs, tels que l'industrie textile, ont connu des hausses particulièrement marquées (d'environ 25 % à près de 60 % de dépendance aux importations). Même les grands secteurs de spécialisation de l'économie française, moteurs d'activité et d'exportations, tels que la production de matériels de transport et le secteur de la chimie, sont touchés par ce phénomène.

Évolution de la part des intrants

importés

par secteur de l'industrie française entre

2000 et 2019

Source : « Vulnérabilité des approvisionnements français et européens », précité.

Ces chiffres reflètent, selon les cas, l'apparition de nouveaux besoins de matières premières , au fur et à mesure des innovations technologiques, ne pouvant être satisfaits sur le territoire français (comme en matière de minerais et de terres rares), l'émergence progressive de fournisseurs étrangers plus compétitifs que leurs concurrents français ayant conduit au quasi-abandon de certains segments par l'industrie nationale (c'est le cas par exemple de l'acier) ou encore la réorientation des producteurs français vers des produits à plus haute valeur ajoutée , qui a favorisé un recours accru à l'importation de commodités (pour certains produits chimiques et principes actifs notamment).

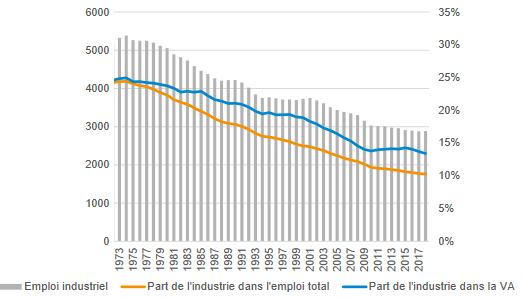

Dans ces deux derniers cas, la réorientation de l'approvisionnement et de la production des entreprises françaises s'est toutefois traduite, il ne faut pas l'oublier, par plusieurs décennies de fermetures de sites industriels français , aboutissant à une division par deux de la part de l'industrie dans le produit intérieur brut de la France (passant de 32 % environ en 1974 à 13 % environ en 2018).

La dépendance de l'économie française aux importations est donc tout autant une conséquence qu'un moteur de la désindustrialisation profonde qu'a connue la France depuis les années 1980.

Part de l'industrie dans l'emploi et la valeur

ajoutée

de l'économie française (1973-2018)

Source :

Les politiques industrielles en

France : évolutions et comparaisons internationales

,

France

Stratégie, novembre 2020.

2. La dépendance de l'industrie française aux importations, un constat aux implications multiples

Un fort recours aux importations, dans de telles proportions et pour des milliers de biens industriels, peut être source d'instabilité et de vulnérabilité pour le socle productif de la Nation face aux chocs extérieurs . C'est en particulier le cas s'il concerne des intrants considérés comme « essentiels » au bon fonctionnement du pays, « critiques » pour nos producteurs, ou « stratégiques » au vu des priorités fixées par les pouvoirs publics, qu'il s'agisse d'ailleurs de produits de commodité à faible valeur ajoutée ou de produits à fort contenu technologique.

Un approvisionnement assuré majoritairement auprès de sites et d'entreprises étrangères expose l'industrie française à une chute de compétitivité en cas de hausse des prix, voire à des risques d'interruption totale de la production en cas d'interruption des flux commerciaux, qu'elle résulte d'un choc économique ou de décisions géopolitiques délibérées.

Pour des produits essentiels à la vie et à la continuité de la Nation, comme ceux nécessaires au bon fonctionnement des systèmes de santé , à l'alimentation de la population, à la fourniture d'énergie , ou à la défense nationale , de telles interruptions durables d'approvisionnement et de production ne sont pas envisageables sous peine d'une perte totale de souveraineté .

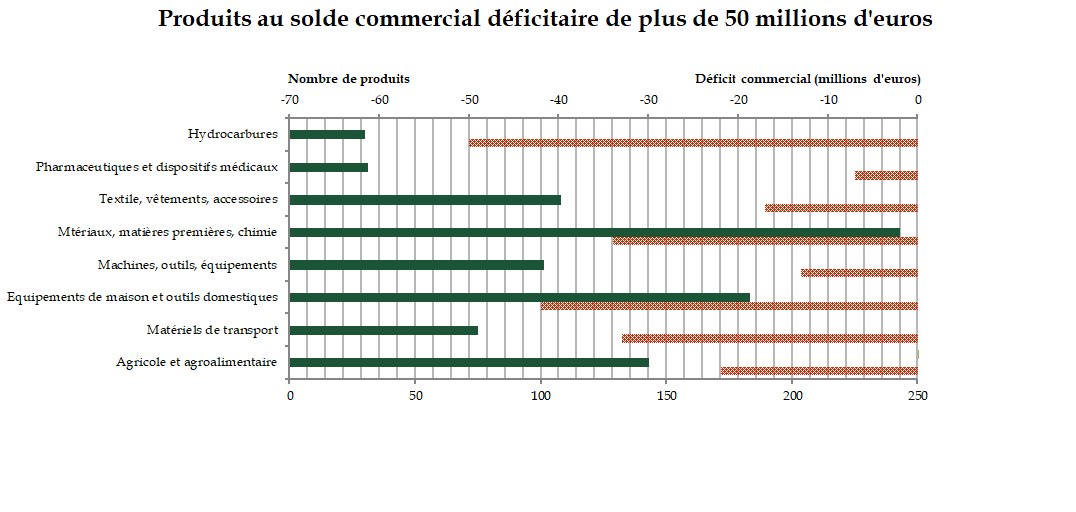

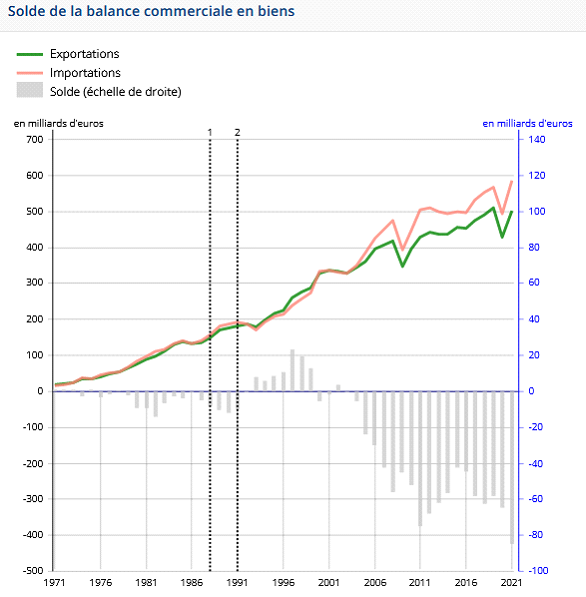

Au-delà des seuls risques que cette situation fait peser sur l'approvisionnement de la Nation en biens industriels essentiels, le recours accru de la France aux importations a contribué à la dégradation continue de la balance commerciale de la France . La nette hausse des importations, dans une proportion supérieure à celle des importations depuis le début des années 2000, résulte en un déficit structurel (+ 75 % d'importations, contre + 54 % d'exportations) 8 ( * ) . Un éclairage offert par une note du Haut-Commissariat au Plan, intitulée « Reconquête de l'appareil productif : la bataille du commerce extérieur » et publiée en décembre 2021 précise que 900 produits importés (soit 10 % des produits étudiés) , dont le déficit dépasse 50 millions d'euros, sont responsables, à eux seuls, de 80 % du déficit commercial total de la France (60 % si l'on exclut les hydrocarbures).

Source : Commission des affaires économiques du Sénat, données issues de la note « Reconquête de l'appareil productif : la bataille du commerce extérieur » du Haut-Commissariat au Plan, décembre 2021.

Solde de la balance commerciale en biens

de la

France (1971-2021)

Source : INSEE

Dans une situation déjà précaire, l'économie et les finances publiques françaises sont donc particulièrement vulnérables aux variations des cours internationaux de certains produits importés - au-delà des seules matières premières énergétiques. En période de tension, comme c'est actuellement le cas depuis le redémarrage de l'économie mondiale en 2021 et le retour d'un conflit armé en Europe, tant l'État que les entreprises industrielles s'exposent à une explosion du coût des intrants, qui met en péril leur compétitivité, voire la pérennité de leur activité . Ce levier des prix pourrait, en cas de renforcement des tensions géopolitiques , devenir une arme de guerre économique redoutable dans les mains de nos adversaires.

En dehors du seul enjeu de disponibilité immédiate des intrants, la dépendance de la France créée génère donc aussi un cercle vicieux de déficit commercial, de dette et de perte de compétitivité, incompatible avec l'objectif de souveraineté industrielle .

3. Secret de polichinelle, la vulnérabilité de notre approvisionnement n'a pourtant fait l'objet que d'un travail de cartographie embryonnaire

La pandémie de Covid-19 et ses conséquences sur l'économie mondiale ont marqué une prise de conscience de l'interconnexion des économies mondiales et surtout des risques pesant sur l'approvisionnement des industries française et européenne . Lors de la crise sanitaire, l'accroissement brutal de la demande pour certains produits - tels que certains médicaments ou équipements sanitaires - et le coup d'arrêt porté aux activités logistiques et productives lors des confinements successifs, ont bouleversé les flux d'échange internationaux usuels entre fournisseurs et clients.

Pourtant, certaines des vulnérabilités de l'approvisionnement en produits industriels étaient connues de longue date et avaient fait l'objet d'alertes nombreuses. Par exemple, le Sénat dénonçait depuis plusieurs années l'indisponibilité chronique de certains vaccins et produits médicaux , comme dans le rapport d'information présenté par Jean-Pierre Decool en 2018. Le Conseil général de l'économie (CGE) avait également mis en évidence la dépendance de la France en matières premières, tirant les leçons de tensions constatées sur l'alumine par exemple.

UNE DÉPENDANCE CRITIQUE EN MATIÈRE DE PRINCIPES ACTIFS ESSENTIELS

Alors que l'Europe assurait dans les années 1990 environ 60 % de la production des principes actifs qu'elle utilisait, l'approvisionnement de la France en ingrédients pharmaceutiques actifs provient aujourd'hui à plus de 80 % de Chine et d'Inde 9 ( * ) .

Cette forte concentration des sources de principes actifs à l'échelle mondiale - production parfois elle-même concentrée au sein de certaines régions des pays exportateurs - est connue de longue date, tout comme ses conséquences concrètes. Dès 2017, comme l'avait signalé un rapport du Sénat, près de 530 médicaments essentiels se trouvaient alors en situation de pénurie dans le pays , marquant une tendance forte à l'augmentation. 10 ( * )

La délocalisation quasi totale de la production des principes actifs nécessaires à la fabrication européenne en Asie (principalement vers l'Inde et la Chine) au cours des décennies précédentes est le principal moteur de la forte dépendance actuelle de l'Europe. En effet, les producteurs européens s'étaient réorientés vers des principes actifs à volume moindre, mais à plus forte valeur ajoutée, plus adaptés à la structure de coût de production offerte en Europe que la production de commodités.