AVANT PROPOS

La mission « Régimes sociaux et de retraite » du budget général est structurée autour de trois programmes recensant les subventions versées par l'État à plusieurs régimes spéciaux, qu'ils soient fermés (régimes des personnels de la SEITA et de l'ORTF, Caisses de retraites des régies ferroviaires d'outre-mer) ou ouverts (RATP, Établissement national des invalides de la marine). Le régime de la SNCF est quant à lui fermé depuis le 1 er janvier 2020. Le régime des mines n'accueille qu'un nombre limité de cotisants.

Le dispositif spécifique de congé de fin d'activité pour les conducteurs routiers de camions et d'autocars est également financé par cette mission.

Le programme 195 « Régimes de retraites des mines, de la SEITA et divers » regroupe les dotations attribuées :

- au fonds spécial de retraite de la caisse autonome nationale de sécurité sociale dans les mines ;

- au régime de retraite de la SEITA ;

- à la Caisse des retraites des régimes ferroviaires d'outre-mer ;

- au régime des personnels de l'ORTF.

Le programme 197 « Régimes de retraites et de sécurité sociale des marins » est spécifiquement dédié à cette profession.

Le programme 198 « Régimes sociaux et de retraites des transports terrestres » est principalement dédié aux régimes de la SNCF et de la RATP.

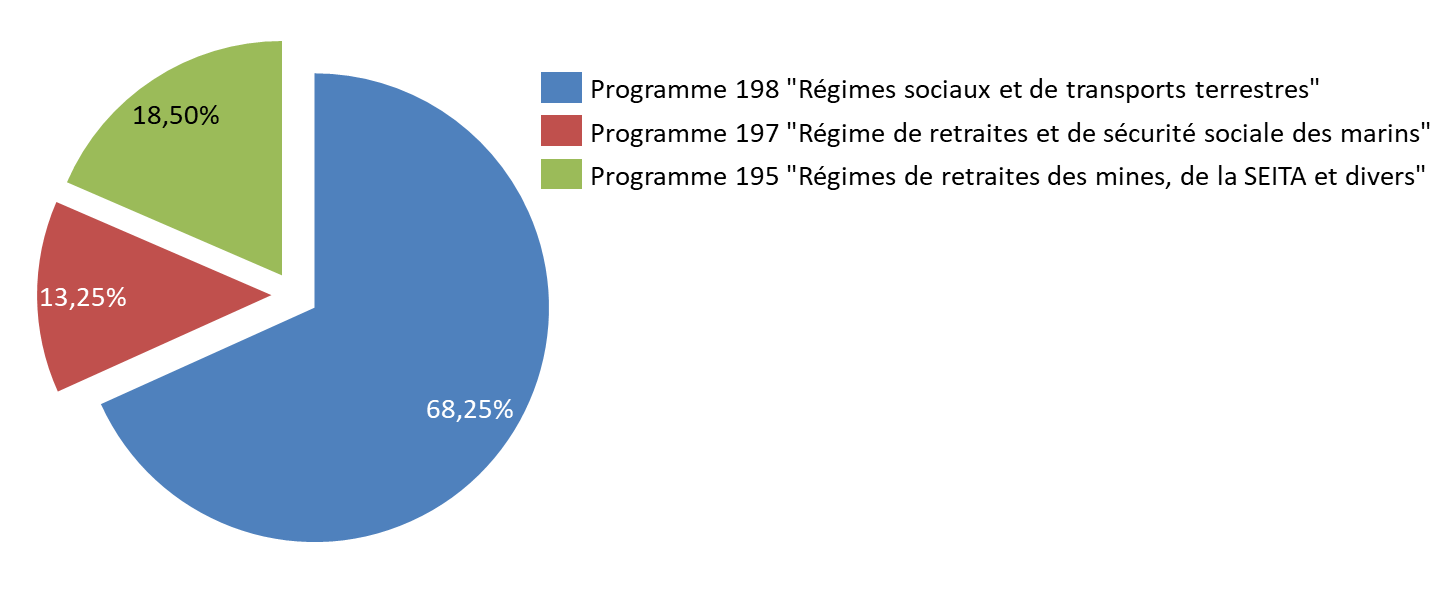

Répartition par programme des crédits de paiement consommés en 2021

Source : commission des finances du Sénat (d'après les documents budgétaires)

En 2021, les crédits de paiement consommés au titre de la mission « Régimes sociaux et de retraite » s'élèvent à 6 108,34 millions d'euros.

La répartition des caisses au sein des programmes n'est pas sans susciter d'interrogation. Les programmes regroupent en effet des régimes dont le degré d'ouverture divergent. Le programme 198 intègre ainsi deux régimes spéciaux au destin inégal, celui de la RATP, régime ouvert et celui de la SNCF, fermé depuis le 1 er janvier 2020. Un regroupement des deux régimes ouverts (RATP et régime des retraites des marins) au sein d'un même programme pourrait peut-être faciliter la lisibilité de l'action de l'État à leur égard.

La suppression des régimes spéciaux constitue une des constantes des projets de réforme des retraites avancés ces dernières années. La rapporteure spéciale a donc souhaité évaluer l'impact, pour les finances publiques, d'une telle suppression au travers des cas des deux régimes encore ouverts au sein de la mission « Régimes sociaux et de retraites » : ceux des personnels de la RATP et des marins 3 ( * ) . Il convient de rappeler à ce stade que le projet de loi instituant un système universel de retraite, dont l'examen a été reporté sine die en mars 2020 puis abandonné, prévoyait une évolution de la contribution de l'État en fonction de « la nature et [de] la dynamique des dépenses [...] à couvrir », intégrant « progressivement les conséquences financières [...] de la suppression des régimes spéciaux et de certaines catégories actives » 4 ( * ) .

Ce rapport de contrôle budgétaire n'a pas à évaluer la pertinence du choix opéré à l'époque de la création de ces régimes de privilégier la garantie d'un accès bonifié à l'assurance-vieillesse au détriment d'avantages salariaux, il tend néanmoins à interroger le périmètre du soutien de la solidarité nationale au financement de droits spécifiques.

Cette étude ne peut être que partielle, car la mission budgétaire ne couvre pas l'ensemble des régimes spéciaux de retraite pour lesquels l'État verse pourtant une subvention d'équilibre. Le financement des caisses de retraites de l'Opéra de Paris ou de la Comédie française est ainsi prévu au sein du programme 131 « Création », rattaché à la mission « Culture ».

Le régime de retraite de la branche des industries électriques et gazières (IEG), le régime des non-salariés agricoles, le régime de retraite des avocats (CNBF) et celui des clercs et des employés de notaire sont, quant à eux, financés au moyen de taxes affectées . Ces dépenses fiscales ne sont pas non plus recensées au sein de la mission « Régimes sociaux et de retraite ».

Financements de l'État en 2020 en direction des

régimes spéciaux non visés

par la mission

« Régimes sociaux et de retraite »

(en millions d'euros)

|

Régime |

Subvention d'équilibre |

Taxe affectée |

|

Régime de base des non-salariés agricoles |

2 770 (39,9 % du droit de consommation sur les alcools, droit sur la circulation des vins, cotisation sur les alcools de plus de 18°, droit de circulation sur les bières, droit de consommation sur les produits intermédiaires) |

|

|

Salariés de la branche des industries électriques et gazières (IEG) |

- |

1 665 (contribution tarifaire d'acheminement - CTA) |

|

Régime des clercs et employés de notaires |

- |

332 (taxe sur les émoluments) |

|

Régime complémentaire obligatoire des non-salariés agricoles |

280 (13,81 % du droit de consommation sur les alcools) |

|

|

Régime des avocats |

- |

4 (droits de plaidoiries) |

|

Régime des agents de l'Opéra national de Paris |

18 |

1 |

|

Régime des agents de la Comédie française |

4 |

- |

|

Total |

22 |

5 052 |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

La maquette budgétaire ne permet pas, dans ces conditions, de disposer d'une approche complète des régimes spéciaux financés par l'État.

|

Recommandation n° 1 (Direction du Budget) : Afin de renforcer la lisibilité de l'action de l'État à l'égard des régimes spéciaux de retraite encore ouverts, regrouper au sein de la mission « Régimes sociaux et de retraite » l'ensemble desdits régimes financés par une subvention d'équilibre de l'État (RATP, Marins, Opéra de Paris, Comédie française) et y recenser la dépense fiscale affectée à d'autres régimes (régime de retraite de la branche des industries électriques et gazières (IEG), régime des non-salariés agricoles, régime de retraite des avocats (CNBF) et régime des clercs et des employés de notaire). |

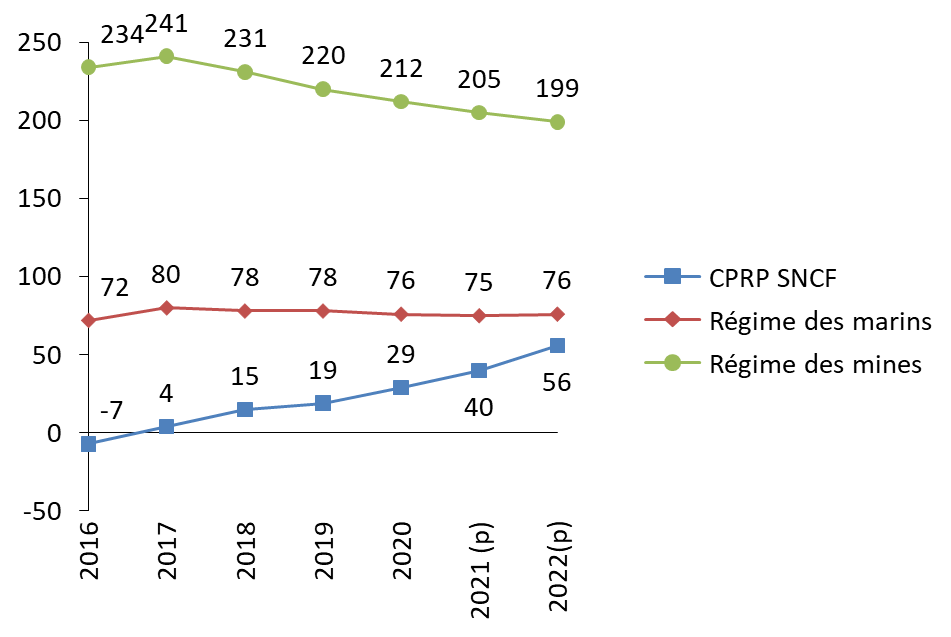

Au-delà de la dotation budgétaire, la rapporteure spéciale rappelle que la solidarité nationale à l'égard des régimes spéciaux s'exprime également par les compensations démographiques versées par les autres régimes obligatoires d'assurance vieillesse. 5,75 milliards d'euros devraient ainsi être transférés entre les régimes en 2022. Prévue aux articles L. 134-1 et L. 134-2 du code de la Sécurité Sociale, la compensation généralisée vieillesse ou démographique consiste en un mécanisme de rééquilibrage financier entre les régimes obligatoires d'assurance vieillesse. Elle vise à pallier les inégalités provenant des déséquilibres démographiques et des disparités de capacités contributives entre les différents régimes d'assurance vieillesse. Elle se traduit par des transferts de solidarité entre régimes, en faveur de ceux disposant des ratios démographiques les plus déséquilibrés.

Les régimes des mines, des marins, de la SNCF et de la RATP sont concernés par les transferts prévus entre les 12 régimes de salariés 5 ( * ) et les 4 régimes de non-salariés 6 ( * ) . Le montant de ces transferts est calculé en prenant pour hypothèse la constitution d'un régime unique fictif versant à chaque retraité de droit direct âgé de 65 ans ou plus, une prestation commune, unique, égale à la pension moyenne la plus basse des régimes de salariés.

Le régime des marins est aujourd'hui l'un des principaux bénéficiaires de ce dispositif avec 76 millions d'euros prévus en 2022. Ce montant reste cependant loin de ceux perçus par le régime des exploitants agricoles (2,58 milliards d'euros prévus en 2022) et celui des salariés agricoles (2,49 milliards d'euros).

Au total et toutes choses égales par ailleurs, en additionnant dotations budgétaires, dépenses fiscales dédiées et compensations démographiques, les régimes spéciaux de retraites (hors régimes de la fonction publique) sont donc financés à hauteur de 16,67 milliards d'euros par la solidarité nationale en 2022.

Régimes de la mission « Régimes

sociaux et de retraite » bénéficiaires

de la

compensation démographique entre 2016 et 2022

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

Le régime de la RATP fait, quant à lui, faire partie des 6 régimes contributeurs, à hauteur de 36 millions d'euros en 2022. Cette somme reste très faible au regard des transferts aux transferts estimés en provenance de la Caisse nationale d'assurance-vieillesse - CNAV (3,96 milliards d'euros) ou pour la Caisse nationale de retraites des agents des collectivités locales - CNRACL (1,02 milliard d'euros).

Principaux régimes contributeurs au

mécanisme de compensation

démographique

en 2022

(en millions d'euros)

|

Régime |

Montant |

|

CNAV |

3 960 |

|

CNRACL |

1 020 |

|

Caisse nationale d'assurance vieillesse des professions libérales |

450 |

|

Caisse nationale des Barreaux de France |

110 |

|

Caisse nationale des industries électriques et gazières |

40 |

|

RATP |

36 |

|

Total |

5 616 |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

I. LE RÉGIME DES RETRAITES DE LA RATP : L'OUVERTURE À LA CONCURRENCE, PREMIÈRE ÉTAPE D'UNE FERMETURE ?

Le régime spécial des personnels de la Régie autonome des transports parisiens (RATP), établissement public industriel et commercial, était géré jusqu'au 1 er janvier 2006 par un service dédié au sein dudit établissement. Il bénéficiait d'un triple financement :

- les cotisations salariales ;

- les cotisations patronales ;

- une dotation du syndicat des transports d'Île-de-France (STIF), remboursée par l'État.

Deux éléments ont conduit à la création d'une caisse autonome dédiée à la gestion des retraites du personnel de la RATP (Caisse de retraites du personnel de la RATP - CRP RATP) :

- la transformation du STIF en établissement public régional aux termes de la loi du 13 août 2004 a conduit au transfert du financement des retraites directement à l'État ;

- la nécessité de provisionner au bilan de l'établissement public industriel et commercial les engagements de retraites , solution comptablement impossible au regard du niveau de fonds propres de la RATP.

La création de la CRP RATP en 2006 et la réforme du mode de financement des retraites de la RATP prévoyait, à l'image de ce qui avait été retenu pour les industries électriques et gazières (IEG) un adossement à la Caisse nationale d'assurance-vieillesse pour la part retraite de base, avec versement concomitant par l'État d'une soulte. Celle-ci n'a pas été considérée comme une aide d'État par la Commission européenne. Reste qu'aucun accord n'a pu être trouvé avec la CNAV quant au montant et aux modalités de versement de cette soulte , conduisant de fait au maintien d'une subvention de l'État aux fins d'équilibre du régime. Cette dotation couvre à la fois le déséquilibre démographique mais aussi les spécificités du régime (abaissement d'âge, bonification ou calcul sur les six derniers mois).

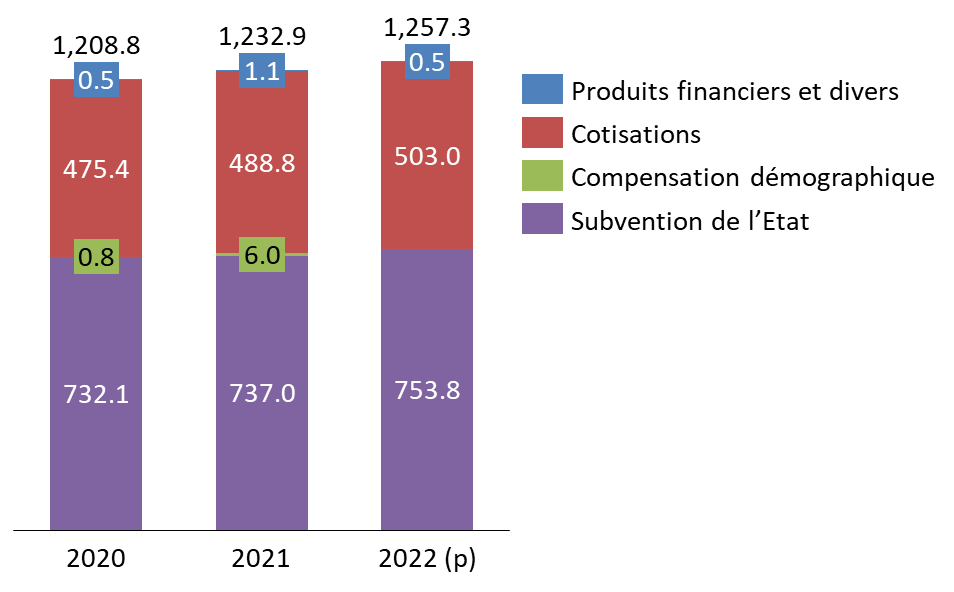

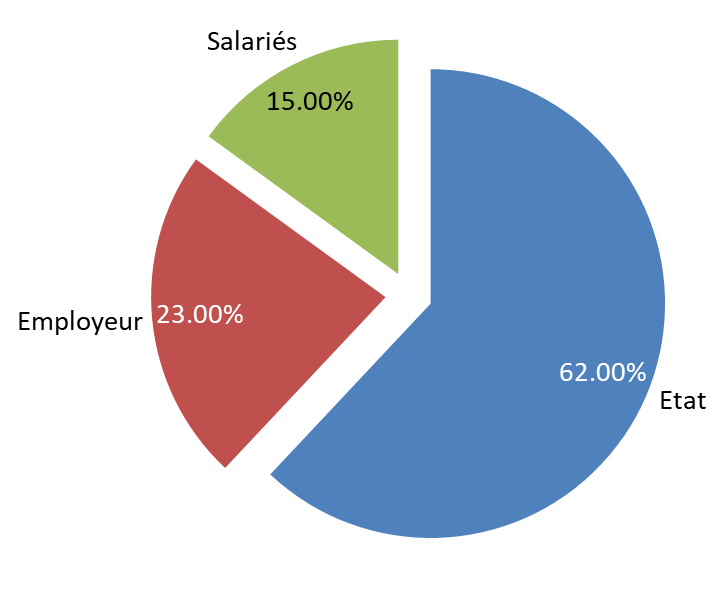

Le régime des retraites de la RATP est aujourd'hui financé à 60,1 % par la subvention d'équilibre versée par l'État via le programme 198. Celle-ci a ainsi atteint 737 millions d'euros en 2021 quand les cotisations (salariales et patronales) se sont élevées à 488,8 millions d'euros.

Évolution des recettes de la CRP-RATP entre 2020 et 2022

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses de la direction du Budget au questionnaire de la rapporteure spéciale

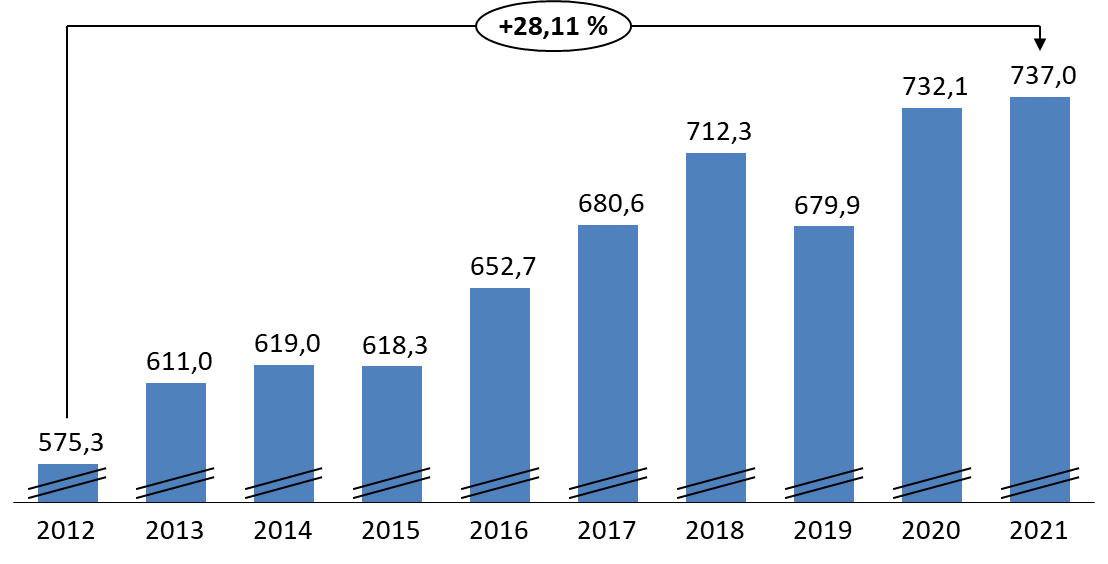

Le montant de la subvention d'équilibre versée par l'État a progressé d'environ 28 % entre 2012 et 2021.

Évolution de la subvention d'équilibre

versée par l'État

au régime de retraite de la RATP

entre 2012 et 2021

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Le montant des prestations servies représentait, quant à lui, 1 199 millions d'euros en 2021, contre 982 millions d'euros en 2012. La subvention de l'État représente 62 % de cette somme.

Schéma de financement des prestations servies par la CRP RATP en 2021

Source : commission des finances du Sénat, d'après les réponses de la direction du Budget au questionnaire de la rapporteure spéciale

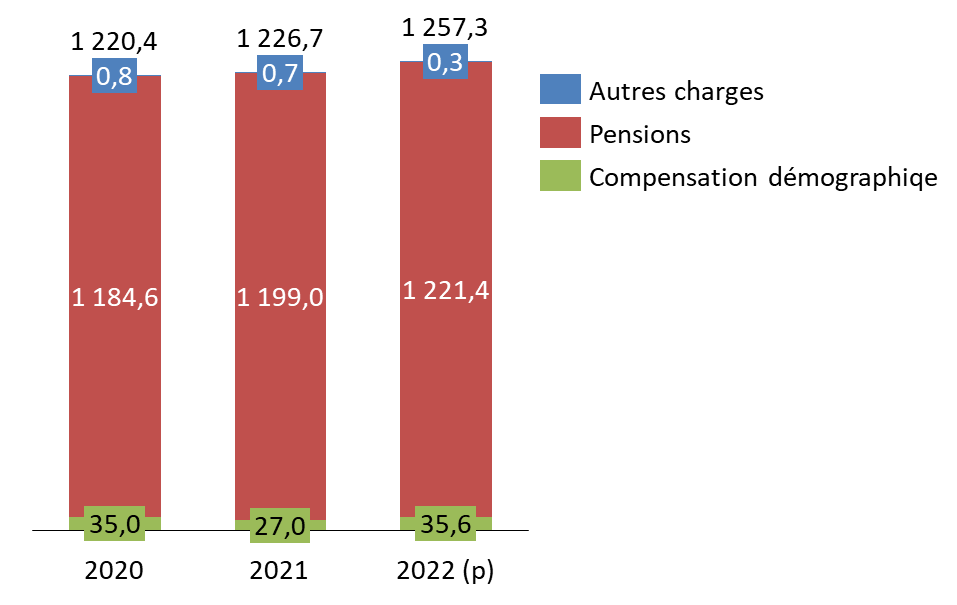

Les dépenses de la Caisse ont atteint au total 1 226,7 millions d'euros en intégrant les montants versés au titre de la compensation démographique - 20 millions d'euros en 2021 - et diverses charges (0,7 million d'euros en 2021).

Évolution des charges de la CRP-RATP entre 2020 et 2022

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses de la direction du Budget au questionnaire de la rapporteure spéciale

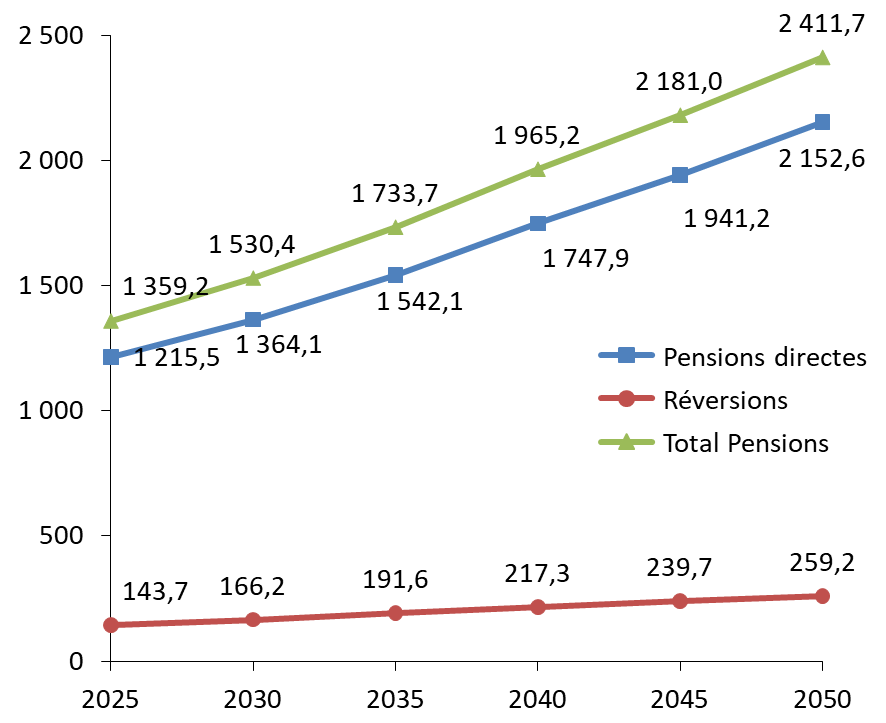

La charge de la Caisse des retraites au titre des pensions versées est appelée à progresser de 50,6 % d'ici 2050 selon les projections fournies par la CRP RATP à la rapporteure spéciale, le montant de celle-ci devant alors atteindre 2,41 milliards d'euros. L'augmentation attendue du nombre de pensionnés justifie en large partie cette majoration.

Évolution des dépenses de pension à la charge de la CRP RATP entre 2025 et 2050

(en millions d'euros)

Source : commission des finances du Sénat d'après les données transmises par la CRP RATP

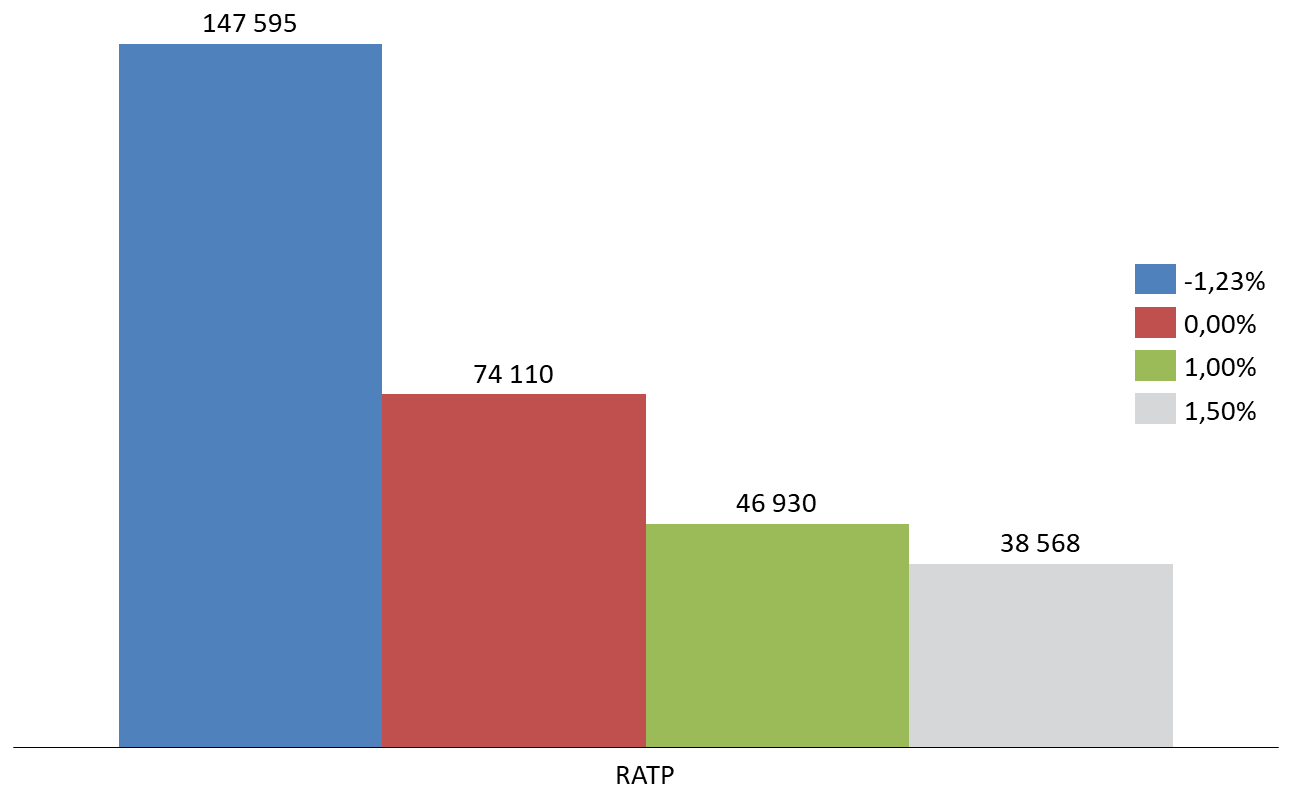

Compte-tenu de ces éléments, le besoin de financement actualisé à horizon 2120 s'élève à 147,6 milliards d'euros avec une hypothèse de taux d'actualisation net d'inflation de - 1,23 %.

Cet indicateur permet de mesurer le montant des crédits qu'il faudrait placer aujourd'hui pour couvrir les besoins de financement futurs. Il correspond donc aux réserves nécessaires pour compenser les déficits futurs du régime. La valeur du besoin de financement reste cependant tributaire du taux d'actualisation retenu, en l'espèce celui du rendement au 31 décembre 2020 de l'obligation assimilée du trésor indexée sur l'inflation européenne (OAT€) de maturité 2036.

Évolution du besoin de financement du

régime de la RATP à l'horizon 2120

en fonction du taux

d'actualisation

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

La pertinence de cet indicateur est cependant à relativiser. La CRP RATP ne dispose pas, en effet, d'une stratégie de placement, car elle fonctionne à flux tendu. Elle ne possède par ailleurs aucun actif immobilier, étant locataire de son site.

A. UN RAPPROCHEMENT PROGRESSIF MAIS COÛTEUX AVEC LE RÉGIME GÉNÉRAL

1. Les réformes de 2003, 2010 et 2014 sont aujourd'hui appliquées au sein du régime spécial

a) Un alignement sur le droit commun pour partie différé

Fixées jusqu'alors par un règlement datant du 28 avril 1950, les règles de liquidation des pensions au sein du régime de la RATP ont été une première fois modifiées en 2008, afin d'intégrer les acquis de loi n° 2003-775 du 21 août 2003 portant réforme des retraites, dite réforme Fillon, quatre ans et demi après leur entrée en vigueur au sein de la fonction publique et quatorze ans et demi après l'adoption de telles dispositions au sein du régime général.

Le décret n° 2008-637 du 30 juin 2008 portant règlement des retraites du personnel de la Régie autonome des transports parisiens prévoit ainsi :

- une progression du nombre de trimestres d'assurance requis pour obtenir une retraite à taux plein, qui passe de 150 en 2008 à 160 en 2012 puis 164 en 2016 ;

- la mise en place, à compter du 1 er janvier 2009, d'un mécanisme de décote et de surcote ;

- l'indexation des pensions sur l'inflation et non plus sur les rémunérations d'activité.

La disposition dite de l' « âge couperet » qui permettait à la RATP de mettre à la retraite les agents ayant atteint l'âge de l'ouverture des droits est supprimée.

Le décret n° 2011-292 du 18 mars 2011 relatif au régime spécial de retraite du personnel de la Régie autonome des transports parisiens étend au régime spécial l'application de la loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites (réforme Woerth). Celle-ci prévoit le passage de l'âge de départ à la retraite de 60 à 62 ans pour les personnes nées à compter du 1 er janvier 1956. Les assurés nés avant cette date voient l'âge progressivement relevé de 4 mois par génération. Pour les fonctionnaires disposant de mesures d'âge et pouvant bénéficier ainsi d'un âge anticipé de départ à la retraite (catégories actives), les bornes sont également relevées de deux ans. Le calendrier retenu par la loi prévoyait une mise en oeuvre d'ici 2018.

La montée en charge du relèvement des bornes d'âge prévue pour la RATP n'a débuté qu'à compter du 1 er janvier 2017, à raison de quatre mois par génération, à partir de la génération 1967. Variant en fonction des catégories d'emploi, l'âge d'ouverture du droit est, au 1 er janvier 2022, établi à :

- 62 ans pour le tableau S regroupant les agents sédentaires ;

- 57 ans pour les tableaux A (A1 et A2 ), soit les agents de maintenance, sous réserve d'avoir effectué 27 ans dans ce tableau ;

- 52 ans pour le tableau B , soit les opérateurs (machinistes, conducteurs notamment), sous réserve d'avoir effectué 27 ans dans ce tableau.

|

Âge de liquidation et régimes spéciaux Plusieurs catégories d'assurés bénéficient d'un âge d'ouverture avancé : - les assurés relevant des catégories actives (55/57 ans) ou insalubres (50/52 ans en fonction de l'entrée dans les cadres) au sein des régimes de la fonction publique et des industries électriques et gazières ; - les affiliés au régime de la SNCF ont vu l'âge de liquidation porté de 55 à 57 ans, les agents de conduite bénéficiant d'un âge de départ anticipé porté progressivement de 50 à 52 ans ; - les agents de la Banque de France peuvent bénéficier d'un départ anticipé à 55/57 ans ; - les machinistes, électriciens, régisseurs et pompiers civils ainsi que les emplois comportant des fatigues exceptionnelles reconnus par décret affiliés au régime de la Comédie-Française bénéficient d'un âge d'ouverture des droits à 57 ans ; - les assurés du Port autonome de Strasbourg bénéficient d'une ouverture des droits à 60 ans, cet âge étant ramené à 58 ans réduit pour les ouvriers disposant de 35 ans de services effectifs ; - les affiliés du régime de retraite de l'Opéra national de Paris bénéficient d'âge variant en fonction de la profession : l'âge d'ouverture des droits pour les danseurs est de 40 ans (limite d'âge 42 ans), pour les artistes des choeurs de 50 ans porté progressivement à 57 ans en 2029 (limite d'âge 60 ans). Pour les personnels techniques, l'âge sera porté de 55 ans à 57 ans en 2024 (si fatigues exceptionnelles) ou à 62 ans en 2029 (limite d'âge : 67 ans). Les artistes de l'orchestre, chefs de chant et pianistes accompagnateurs bénéficient d'un âge de liquidation fixé à 60 ans (avec une limite d'âge 62 ans), l'âge de liquidation des autres personnels étant porté de 60 à 62 ans en 2024 (limite d'âge portée à 67 ans). Source : commission des finances d'après les réponses au questionnaire budgétaire |

Le décret n° 2014-668 du 23 juin 2014 relatif au régime spécial de retraite du personnel de la Régie autonome des transports parisiens transpose de son côté la loi n° 2014-40 du 20 janvier 2014 garantissant l'avenir et la justice du système de retraites (réforme dite Touraine) au sein du régime spécial :

- les cotisations salariales sont majorées conformément au calendrier retenu par la loi (cf infra .) ;

- la date annuelle de revalorisation des pensions est décalée du 1 er avril au 1 er octobre 7 ( * ) ;

- le nombre de trimestres d'assurance requis pour bénéficier d'une retraite à taux plein est porté à 172 trimestres pour les assurés nés en 1973. Aucun décalage avec le régime général et les régimes de la fonction publique n'est observé, contrairement à la transposition de cette disposition au sein du régime spécial de la SNCF.

Le projet de loi instaurant un système universel des retraites (SUR), reporté sine die en 2020, prévoyait, de son côté, qu'aucun agent à moins de 5 ans du départ en retraite au moment du vote de la loi ne devait être concerné par le nouveau système.

b) Une extinction progressive des bonifications

Le décret du 30 juin 2008 prévoit également la suppression des bonifications accordées aux « roulants » et aux personnels de maintenance nouvellement embauchés. Cependant, 44,64 % des salariés sous statut bénéficient encore de cette bonification.

Nombre de salariés bénéficiant des bonifications en 2022

|

Catégorie |

Effectif |

|

A2 (Mainteneurs) |

2 953 |

|

B (Roulants) |

16 160 |

|

Total |

19 113 |

Source : commission des finances du Sénat d'après les données transmises par la RATP

Les derniers bénéficiaires de ces dispositifs pourraient, en principe, partir en retraite en 2055. En pratique, en se fondant sur des départs avant 60 ans pour ces catégories, l'année de départ des derniers bénéficiaires devrait être comprise entre 2040 et 2045.

Il convient de rappeler à ce stade que les retraités bénéficient toujours, au moment de la liquidation de leur pension, d'u ne indemnité de départ dont le montant est déterminé en fonction de l'ancienneté.

Modalités de calcul de l'indemnité de départ en retraite

|

Nombre d'annuités |

Nombre de mois de salaire constituant l'indemnité de départ en retraite |

Nombre d'annuités |

Nombre de mois de salaire constituant l'indemnité de départ en retraite |

|

30 |

2 |

34 |

2,534 |

|

30,5 |

2,067 |

34,5 |

2,6 |

|

31 |

2,133 |

35 |

3 |

|

31,5 |

2,2 |

35,5 |

3 |

|

32 |

2,267 |

36 |

3 |

|

32,5 |

2,334 |

36,5 |

3 |

|

33 |

2,4 |

37 |

3 |

|

33,5 |

2,467 |

37,5 et plus |

3,5 |

Source : commission des finances du Sénat d'après les données transmises par la RATP

Le coût de ce dispositif est estimé à 12,8 millions d'euros par an.

2. Un alignement compensé

La réforme de 2008 prévoit un certain nombre de mesures d'entreprises destinées à l'accompagner :

- la création de deux échelons supplémentaires au sein des grilles salariales de la RATP, pour les salariés ayant au moins 26 ans d'ancienneté. Le coût annuel de ce dispositif est estimé à 1 million d'euros par an ;

- l'attribution de points retraite supplémentaires pour les salariés disposant de 28 ans d'ancienneté. Le coût de ce dispositif est estimé à 0,6 million d'euros par an ;

- l'intégration, au sein de l'assiette de cotisations, d'une « prime de compensation » de l'augmentation du taux de cotisation vieillesse intervenue en 2006. Le surcoût lié à cette prime est estimé à 5,8 millions d'euros ;

- la majoration du coefficient de rémunération pour les agents RATP qui prenaient leur retraite entre le 1 er juillet 2008 et le 30 juin 2012 et qui ne bénéficiaient pas de mesures précédentes. Cette majoration était destinée à compenser la baisse de la valeur de l'annuité liée à l'augmentation de la durée de cotisation. Le coût de ce dispositif a été chiffré à 1,6 million d'euros sur la période 2018-2021.

Ces bonifications ont eu mécaniquement des incidences sur le calcul des pensions. In fine , la réforme s'est avérée, d'après la Cour des comptes 8 ( * ) , coûteuse à court-moyen terme, alors qu'elle devait contribuer à rectifier la trajectoire déficitaire du régime.

La rapporteure spéciale relève qu'un surcoût du même ordre avait été observé au sein du régime de la SNCF. La Cour des comptes estimait ainsi que, pour la période 2011-2020, les gains cumulés pour le régime, soit environ 4,1 milliards d'euros, étaient inférieurs aux coûts cumulés pour l'entreprise estimés à 4,7 milliards d'euros. Elle envisageait néanmoins un gain net de l'ordre de 1,2 milliard d'euros à l'horizon 2035.

3. Un régime qui reste favorable

L'âge de départ en retraite moyen, comme la durée de versement moyenne ou les montants perçus viennent souligner une relative imperméabilité du régime au durcissement des conditions d'accès la retraite, potentiellement induites par la transposition des réformes de 2003, 2010 et 2014.

a) Un âge moyen de départ en retraite relativement faible

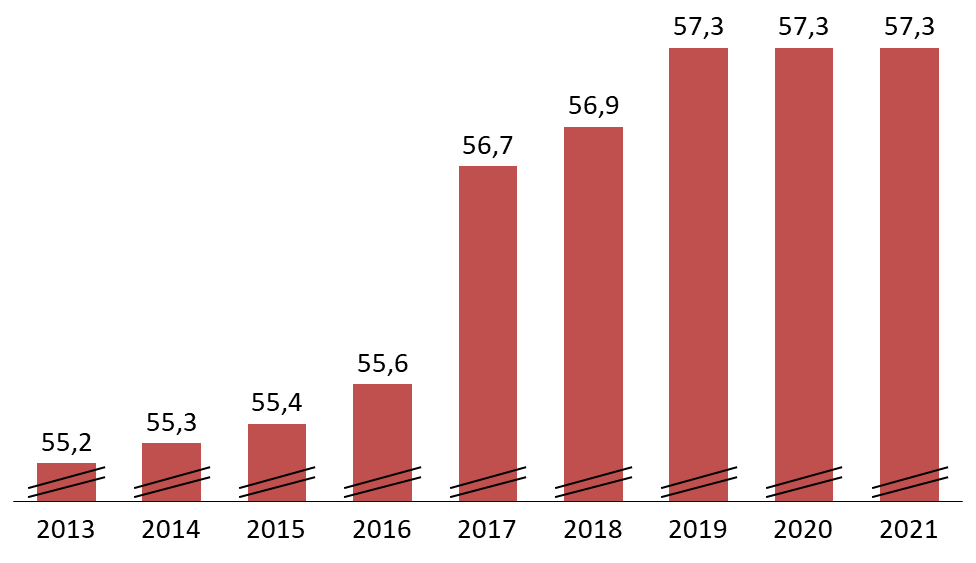

L'âge moyen d'une liquidation d'une pension de droit direct du régime spécial atteignait 57,3 ans en 2021. Cet âge est stable depuis 2019, après une nette progression constatée depuis 2013.

Age de départ moyen en retraite au sein du régime de la RATP

(en années)

Source : commission des finances du Sénat, d'après les données transmises par la CRP RATP

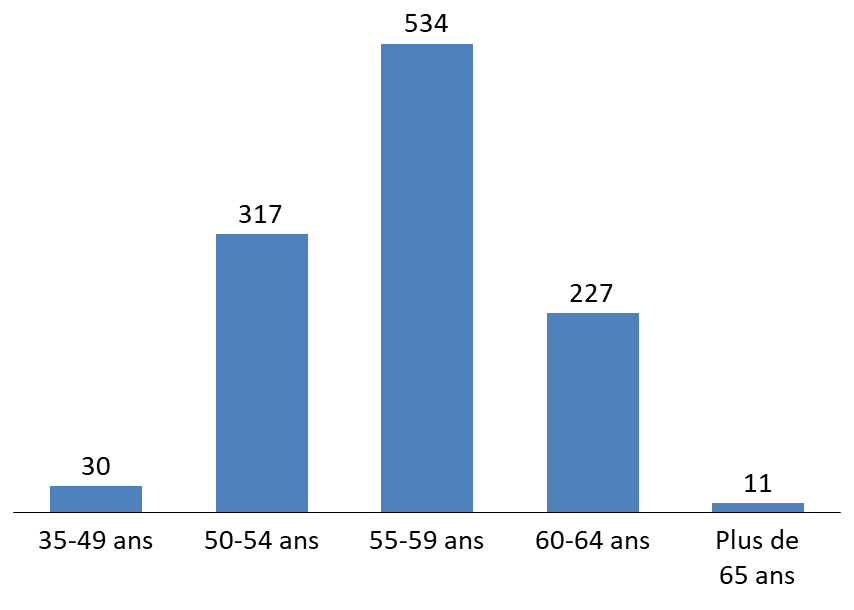

Il existe donc bien un décalage entre l'âge d'ouverture des droits et l'âge réel de départ. Ainsi, les âges de départ constatés pour les tableaux A et B ne coïncident pas avec l'âge de d'ouverture des droits : en 2021, l'âge moyen de départ des conducteurs s'élève à 56,03 ans, celui des machinistes (bus) à 56,07 ans. Plus de 21 % des départs en retraite en 2021 concernaient des salariés âgés de 60 ans et plus.

Départs en retraites en 2021 répartis par

classe d'âge

au sein du régime des retraites de la

RATP

Source : commission des finances du Sénat d'après les données transmises par la CRP RATP

L'impact du mécanisme de décote/surcote explique pour partie ce décalage, la volonté de partir avec une retraite à taux plein conduisant désormais à décaler le départ en retraite. 77,2 % des départs en 2021 n'ont, ainsi, pas fait l'objet de décote ou de surcote, 16,9 % ont donné lieu à une décote et 5,9 % à une surcote.

Nombre de pensions liquidées en 2021

|

Hommes |

Femmes |

Total |

|

|

Départs avec décote |

152 |

37 |

189 |

|

Départ sans décote ni surcote |

695 |

169 |

864 |

|

Départs avec surcote |

56 |

10 |

66 |

|

Total |

903 |

216 |

1 119 |

Source : commission des finances du Sénat d'après les données transmises par la CRP RATP

Établi à 57,3 ans, l'âge de départ moyen, tous cadres confondus, reste, cependant, peu élevé. Il convient de rappeler à ce stade que la CNAV table sur un âge moyen de départ en retraite de 62,9 ans pour les assurés du régime général (61,9 ans au sein de la Fonction publique). La faiblesse relevée au sein du régime spécial de la RATP tient pour l'essentiel à la surreprésentation des conducteurs et des machinistes au sein du régime. 73 % des cotisants sont ainsi issus du tableau B.

L'âge de départ est également moins élevé que ceux constatés au sein d'autres régimes spéciaux.

Âge moyen de départ en retraite en 2020 pour les pensionnés directs au sein des autres régimes spéciaux gérés par la mission « Régimes sociaux et de retraite »

|

Caisse |

Âge moyen |

|

Caisse de prévoyance et de retraite du personnel de la SNCF |

58 ans et 6 mois |

|

Conducteurs |

54 ans et 1 mois |

|

Autres agents |

59 ans |

|

Caisse des retraites des marins |

60,2 ans |

|

Régime des retraites des mines (chiffre 2015) |

58,8 ans |

Source : commission des finances du Sénat, d'après les documents budgétaires

b) Des montants moyens versés supérieurs à la moyenne

La caisse verse actuellement 52 065 pensions pour un montant moyen annuel de 23 409 euros. L'âge moyen de ses pensionnés atteint 72,3 ans.

Stock de pensions servies par la CRP RATP au 1 er janvier 2022

|

Nombre |

Montant moyen annuel de la pension (en euros) |

Age moyen des bénéficiaires (en années) |

|

|

Pension directe |

35 170 |

30 807 |

69,5 |

|

Pension de réversion |

10 516 |

11 848 |

80,2 |

|

Pension d'orphelin |

496 |

4 801 |

33,2 |

|

Pension directe de coordination |

4 347 |

1 592 |

76 ,7 |

|

Pension de réversion de coordination |

1 536 |

894 |

81,1 |

|

Total |

52 065 |

23 409 |

72,3 |

Source : commission des finances d'après les données transmises par la CRP-RATP

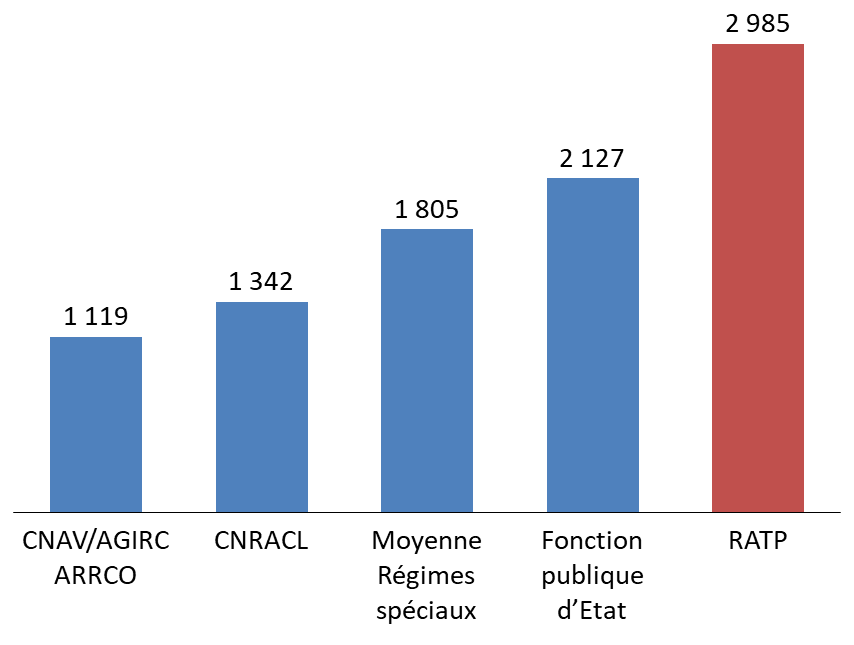

La valeur moyenne des pensions nouvellement liquidées atteignait 2 762,59 euros en 2020 et 2 799,47 euros en 2021. Pour mémoire, la pension moyenne brute de droit s'élevait à 1 401 euros pour les personnes retraitées résidant en France en 2019 9 ( * ) .

Montant moyen mensuel des pensions liquidées en 2019 10 ( * )

(en euros)

Source : commission des finances du Sénat d'après les données transmises par la CRP-RATP et direction de la recherche, des études, de l'évaluation et des statistiques du ministère des solidarités et de la santé, Les retraités et les retraites - édition 2021

Même s'il a diminué au cours des deux derniers exercices, le montant de la pension moyenne d'un liquidant actuel (flux) était, en 2021, plus conséquent que celle d'un pensionné en stock : 34 478 euros annuels contre 30 807 euros annuels.

Valeur moyenne des pensions mensuelles nouvellement

liquidées

versées par la CRP RATP

(en euros)

|

Catégorie |

Hommes |

Femmes |

Ensemble |

|||

|

2020 |

2021 |

2020 |

2021 |

2020 |

2021 |

|

|

Cadres |

5 094,01 |

4 982,49 |

4 675,42 |

4 673,45 |

4 998,23 |

4 936,41 |

|

Maîtrises |

3 333,30 |

3 446,99 |

3 221,78 |

3 225,11 |

3 310,39 |

3 406,84 |

|

Opérateurs |

2 226,24 |

2 205,32 |

1 920,01 |

2 029,48 |

2 174,85 |

2 169,13 |

|

Total |

2 787,24 |

2 858,40 |

2 653,20 |

2 553,08 |

2 762,59 |

2 799,47 |

Source : commission des finances du sénat d'après les données transmises par la CRP-RATP

c) Une espérance de vie dans la lignée de celle constatée pour l'ensemble des Français

Au-delà de la question des montants, il convient de relever que l'espérance de vie des pensionnés du régime spécial rejoint celle enregistrée pour la moyenne des Français par l'INSEE : 23 ans en 2021 pour les Français âgés de 60 ans. Les pensionnés directs du régime décédés en 2020 avaient en moyenne 81,48 ans.

La durée moyenne de service des pensions atteignait, quant à elle, en 2020 : 27,35 ans.

Durée de versement moyenne d'une pension directe servie par le régime de la RATP et âge moyen du pensionné direct au moment du décès

(en années)

|

Durée de versement |

Age moyen au décès du pensionné direct |

|||||

|

Hommes |

Femmes |

Total |

Hommes |

Femmes |

Total |

|

|

Cadres |

27,85 |

26,65 |

27,68 |

85,21 |

86,12 |

85,34 |

|

Maîtrises |

25,90 |

26,92 |

26,02 |

80,34 |

83,77 |

80,75 |

|

Opérateurs |

27,18 |

30,85 |

27,86 |

80,40 |

84,11 |

81,09 |

|

Total |

26,92 |

29,72 |

27,35 |

80,94 |

84,25 |

81,48 |

Source : commission des finances du Sénat, d'après les données transmises par la CRP RATP

* 3 Une mission de contrôle budgétaire effectuée en 2013 avait spécifiquement visé le régime spécial de retraite et de sécurité sociale des marins : Le régime de retraite et de sécurité sociale des marins : maintenir le cap de la modernisation, rapport d'information n° 707 (2012-2013) de M. Francis Delattre, au nom de la commission des finances, 2 juillet 2013.

* 4 2 du II du 3 du B de la partie 3 de l'étude d'impact.

* 5 Les régimes de salariés sont les suivants : Caisse nationale d'assurance-vieillesse - CNAV, Régime des salariés agricoles, régime des fonctionnaires civils et militaires de l'État, caisse nationale de retraites des agents des collectivités locales - CNRACL, Fonds spécial des ouvriers des établissements industriels de l'État - FSPOEIE, Régime des mines, CRP RATP, CPRP SNCF, Régime des marins, Régime des industries électriques et gazières, Régime des clercs et des employés de notaires, Banque de France.

* 6 Les quatre régimes de non-salariés sont les suivants : Exploitants agricoles, Caisse nationale des barreaux français, Sécurité sociale des travailleurs indépendants et Caisse nationale d'assurance vieillesse des professions libérales.

* 7 La revalorisation a été finalement décalée au 1 er janvier de l'année suivante par la loi n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018 de financement de la sécurité sociale pour 2018 (article 41).

* 8 Les régimes spéciaux de retraite de la RATP, de la SNCF et des industries électriques et gazières, juillet 2019.

* 9 Direction de la recherche, des études, de l'évaluation et des statistiques du ministère des solidarités et de la santé, Les retraités et les retraites - édition 2021.

* 10 La moyenne Régimes spéciaux comprend le Fonds spécial des pensions des ouvriers des établissements industriels de l'État -FSPOEIE, les régimes de la SNCF, de la RATP, des instructions électriques et gazières, des marins, des mines, des cultes (Cavimac), des clercs et employés de notaires (CRPCEN), des employés de la Banque de France, de la SEITA, des maîtres des établissements d'enseignants privés (RETREP).