C. POUR EXPORTER, IL FAUT PRODUIRE ET POUR PRODUIRE, IL FAUT DES REVENUS : EN L'ABSENCE DE POLITIQUE DE COMPÉTITIVITÉ, CE SONT LES PRODUCTEURS LAITIERS QUI PAIENT POUR LE MAINTIEN DE LA PUISSANCE AGRICOLE FRANÇAISE

1. Le « miracle laitier français » d'un modèle familial fonctionnant sur ses deux jambes, marché intérieur et marché extérieur

a) Une performance économique remarquable pour un modèle familial et diversifié

La production française de lait de vache est d'environ 24 milliards de litres de lait chaque année, ce qui représente environ 3 % de la collecte mondiale. La France est le deuxième producteur européen de lait, derrière l'Allemagne, avec 54 000 fermes laitières livrant du lait de vache, s'occupant de près de 3,4 millions de femelles laitières. La transformation emploie 68 000 salariés directs et est à l'origine de plus de 230 000 emplois au total.

Ces performances ne manquent pas d'étonner compte tenu du choix du modèle français, qui se veut familial et diversifié, deux caractéristiques handicapantes en termes de compétitivité « prix ».

Le modèle français se différencie de ses concurrents avant tout par sa grande diversité de produits proposés.

Cela se traduit par une grande profondeur de gamme, tant dans les produits de grande consommation (lait, crème, yaourt, desserts lactés, fromages blancs, fromages...) que dans les produits industriels (beurre, poudres de lait...).

Au niveau de la production, par exemple, la Ferme France tire ses ressources d'exploitations situées dans des régions spécialisées, offrant une véritable diversité des climats, allant des bassins laitiers de plaine, qui représentent 45 % de la production, jusqu'aux « montagnes laitières », pour 23 % de la production, avec, entre deux, un modèle de fermes situées sur l'ensemble du territoire ayant fait le choix de la polyculture-élevage. Il en résulte une présence laitière partout en France.

Plus de 20 % du lait collecté est différencié par son origine, à 11 % au travers d'appellations d'origine et à 6 % par le biais de démarcations équitables, régionales ou géographiques ou par une mention valorisant des modes de production (pâturage, sans OGM...). La France dispose de 51 AOP et de 10 IGP en produits laitiers. En outre, près de 5 % de la collecte relève de l'agriculture biologique.

La diversité se retrouve également dans les races, où le taux de diffusion de la Holstein est largement inférieur à ceux rencontrés dans d'autres pays, comme aux États-Unis par exemple64(*). En France, la Prim'Holstein côtoie la Montbéliarde et la Normande, sans oublier l'Abondance, la Bleue du Nord, la Brune, la Jersiaise, la Rouge et la Rouge flamande, la Simmenthal française, la Tarentaise et la Vosgienne65(*). Cette diversité est, sans doute, la plus profonde dans l'ensemble des grands pays laitiers.

Au niveau de la transformation, le lait français est renforcé par une différenciation retardée qui accroît la diversité des produits proposés. Cette stratégie est appuyée sur des marques à forte image et notoriété, stratégie appuyée par des géants industriels, dont 4 figurent parmi le top 20 mondial66(*).

Ainsi, le portefeuille de produits français est composé « de produits très différents, parfois à la typicité affirmée, aux qualités spécifiques et reconnues. Cette diversité est un atout indéniable pour stimuler la demande intérieure, qui reste, par habitant, parmi les plus élevées du monde (en raison surtout des fromages) mais aussi pour s'imposer autrement que par les prix sur le marché européen et au-delà67(*). » C'est aussi, bien entendu, un handicap en matière de compétitivité-prix, notamment face aux concurrents spécialisés dans les commodités laitières standardisées à bas coût.

Un autre trait essentiel, mentionné par l'ensemble des personnes entendues par les rapporteurs, est le caractère familial du modèle de la ferme laitière française.

Selon les données de l'interprofession de la filière laitière, les exploitations laitières françaises comptent en moyenne 92 hectares, dont 32 hectares de prairies pâturées par les vaches ou produisant les fourrages. En France, une ferme laitière compte en moyenne 66 vaches.

À titre de comparaison, en Nouvelle-Zélande, pays où il y a deux fois plus de vaches laitières que d'habitants, les troupeaux sont en moyenne de 400 vaches par ferme. En Allemagne, la moyenne est d'environ 200 vaches laitières par exploitation.

En Europe, la France fait partie des modèles avec le plus faible nombre d'élevages de plus de 100 vaches laitières (sans que ce seuil ne donne pour autant d'indication pertinente sur la taille idéale d'une exploitation).

Ainsi, si au Danemark, 95 % des vaches laitières appartiennent à des troupeaux de plus de cent vaches laitières, ce taux se situant entre 40 et 60 % dans les autres pays européens, il n'est que de 30 % en France. Seule la Pologne, au modèle plus vivrier, présente un seuil inférieur proche de 10 %.

Certes, en raison de la dynamique démographique et des difficultés rencontrées par les plus petites exploitations, la concentration s'accélère. Le nombre d'étables de plus de 100 vaches laitières a ainsi augmenté entre 700 à 1 000 par an de 2013 à 2020. Toutefois, la France ne rattrape pas son retard en la matière. Au contraire, depuis 2020, la courbe s'aplatit, le nombre d'élevages de plus de 100 vaches laitières n'augmentant plus que de 200 par an en moyenne.

Il en résulte que les volumes de lait par exploitation sont plus parmi les plus faibles d'Europe.

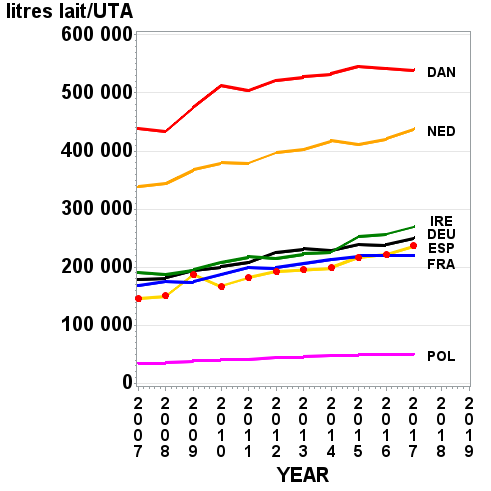

Litres de lait produits par unité de travail agricole (UTA)

Source : Institut de l'Élevage.

Finalement, malgré ces choix pénalisant mécaniquement la compétitivité prix de la filière, notamment au regard des modèles plus intensifs des principaux concurrents, la France demeure un des principaux pays laitiers. C'est, aux yeux des rapporteurs, le « miracle laitier français ».

b) Une économie de filière reposant sur deux jambes : le marché intérieur et l'exportation

(1) Une production majoritairement dédiée à une consommation française de produits laitiers particulièrement importante par rapport au reste du monde

La réussite de la filière laitière française s'explique par sa performance à la fois sur le marché intérieur et le marché extérieur.

Car le premier marché visé par les producteurs laitiers français demeure le panier des consommateurs nationaux, où un véritable combat de captation de valeur a lieu : en effet, le marché intérieur demeure le premier débouché de la production laitière française pour environ 58 % de la collecte.

Cela s'explique par une consommation comparativement plus forte en France de produits laitiers par rapport à d'autres pays. Les Français consomment en effet l'équivalent de 561 litres par an, là où les Allemands n'en consomment que 518 litres, les Américains 350 litres, les Brésiliens 138 litres et les Argentins 197 litres. Cela fait du marché français sans doute le troisième plus gros marché au monde, derrière les États-Unis et l'Allemagne, pour les producteurs de lait68(*).

Cette production, destinée à la consommation française, est essentiellement vouée à la consommation de fromages (21 %), de beurre (14 %), de laits conditionnés (9 %), d'ingrédients secs (7 %), de yaourts/desserts (5 %), et de crème (3 %)69(*).

D'autant que les habitudes de consommation des ménages les conduisent à privilégier des consommations de produits laitiers français par le biais de la vente au détail, principalement dans les grandes et moyennes surfaces (42 % de la collecte) et de manière plus marginale mais non négligeable au sein de la restauration hors domicile (5 %) et les industries agroalimentaires non laitières (11 %).

(2) Une performance efficace sur les marchés internationaux, grâce aux fromages et aux produits laitiers secs techniques

42 % de la collecte nationale est, de son côté, tournée vers l'exportation, ce qui en fait une part importante du revenu final de l'agriculteur. Les exportations sont à hauteur de 60 % à destination de l'Union européenne.

À la source de cette tournure vers les marchés extérieurs se trouve un atout essentiel de la filière française : sa compétitivité. FranceAgriMer estime en effet que la France est le pays laitier le plus compétitif du monde70(*), devant d'autres géants comme la Nouvelle-Zélande, les Pays-Bas, le Danemark, ou d'autres acteurs majeurs comme l'Irlande.

Parmi ses principaux atouts, la France compte notamment :

- Un marché de consommation mature et diversifié, sur lequel s'appuient les producteurs ;

- Une production régulière et stable dans le temps, témoignant d'un niveau de maîtrise technique élevé ;

- Une diversité du portefeuille des marchés et des implantations industrielles à l'étranger, grâce au réseau d'implantations de géants laitiers figurant dans le top 20 mondial des entreprises laitières ;

- Un niveau de recherche reconnu et une veille sanitaire efficace ;

- Une marge sur coût alimentaire bien positionnée ;

- Un taux d'endettement maîtrisé, grâce à un prix du foncier modéré malgré des investissements en bâtiment importants ;

- Des performances logistiques dans la moyenne haute71(*).

Il en résulte un niveau d'exportations important, d'environ 10 milliards de litres de lait, conférant à la France la place de 4e exportateur mondial avec 7,5 Mds€ en moyenne 2019-2021, derrière la Nouvelle-Zélande, les Pays-Bas et l'Allemagne.

Les échanges internationaux de produits laitiers représentent, en réalité, un marché certes limité d'environ 8 % de la production mondiale mais connaissant une forte croissance (estimée à + 67 % entre 2000 et 2016) sous l'impulsion de la demande asiatique. Il attise dès lors toutes les concurrences entre pays exportateurs qui rivalisent de positionnements différents.

Premier exportateur mondial avec plus de 12 Md$ de lait exporté, la Nouvelle-Zélande est, par exemple, très compétitive en raison d'atouts indéniables pour produire des laits à bas coûts, notamment par la valorisation de l'herbe, lui permettant de détenir des positions dominantes sur le marché des commodités laitières pour le lait à bas prix et d'exporter ces produits vers les marchés porteurs, principalement asiatiques.

L'Union européenne, de son côté, se spécialise principalement dans l'exportation de fromages.

La France, de son côté, se distingue de ses concurrents par des exportations importantes de fromages (plus de 30 % de ses exportations en volume et sans doute 45 % en valeur), d'ingrédients secs et de poudres de lait infantile, qui lui permettent de dégager de la valeur ajoutée.

In fine, cet avantage comparatif se traduit par un excédent commercial important de 3,5 milliards d'euros en 2021.

2. Un modèle à la renverse ? Un géant qui n'est plus performant dans un marché porteur

a) « On n'exporte pas ce qu'on ne produit pas »

La première source de préoccupation est donc la stabilité de la collecte laitière française depuis 2011.

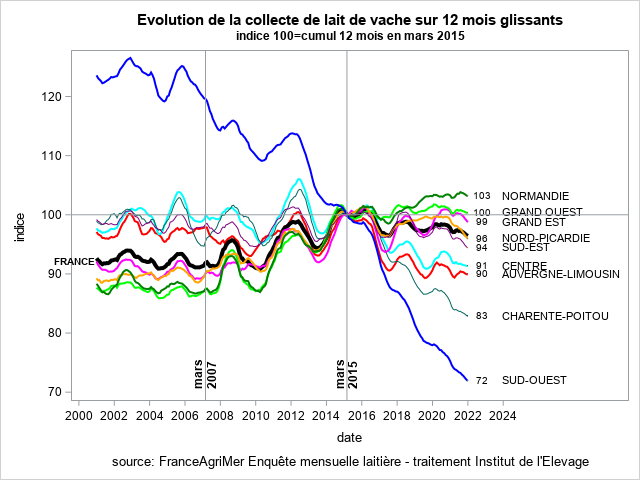

Depuis la fin des quotas, seule la Normandie a augmenté sa production laitière, la Bretagne ne faisant que stabiliser la sienne. Autrement dit : hormis dans le « fer à cheval laitier » breton et normand, qui représente une part importante de la production française, la collecte recule dans toutes les autres régions françaises, et de manière impressionnante dans le Sud-Ouest et en Poitou-Charentes.

Évolution de la collecte de lait de vache sur 12 mois glissants en France

Source : Institut de l'Élevage.

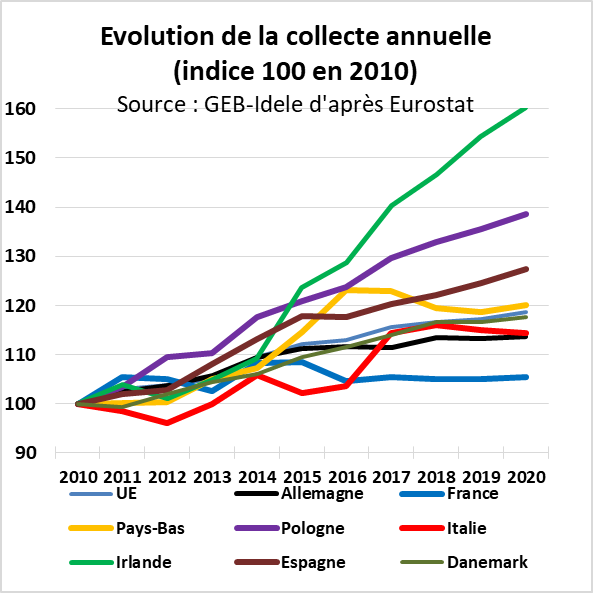

Malgré des atouts majeurs, la filière laitière française semble pâtir d'une dynamique négative depuis la libéralisation des quotas laitiers en 2015. Tout se passe comme si cet événement majeur sur les marchés mondiaux avait abouti à remettre en cause ce « miracle laitier français », tandis qu'il profitait, dans son ensemble, à la filière laitière européenne : quand la collecte laitière européenne a augmenté de 6 % entre 2015 et 2021, elle a été réduite de 2 % en France.

Évolution de la collecte de lait de vache annuelle en base 100 (2010)

Source : Institut de l'Élevage.

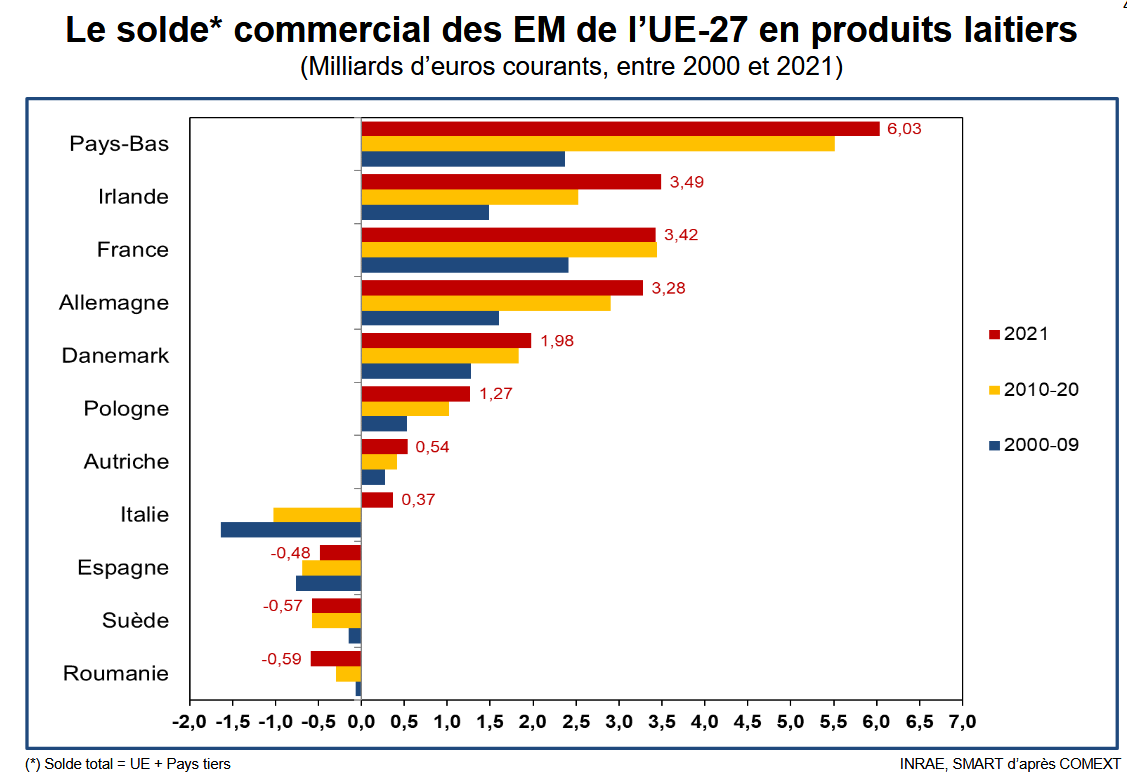

À l'heure où la Chine est devenue acheteuse sur les marchés internationaux et alors que certains concurrents majeurs ont pu s'essouffler, comme ce fut le cas avec la Nouvelle-Zélande, ou se sont concentrés sur leurs marchés proches, comme les États-Unis avec leurs voisins de l'ALENA, plusieurs pays de l'Union européenne ont profité d'un marché dynamique et ont gagné des parts de marché : l'Irlande, les Pays-Bas et, dans une moindre mesure, la Pologne, ont ainsi presque triplé leur solde commercial laitier entre la moyenne de la 2000-2009 et l'année 2021, quand l'Allemagne l'a doublé. La France, de son côté, n'a pas connu un tel niveau de croissance de son excédent commercial.

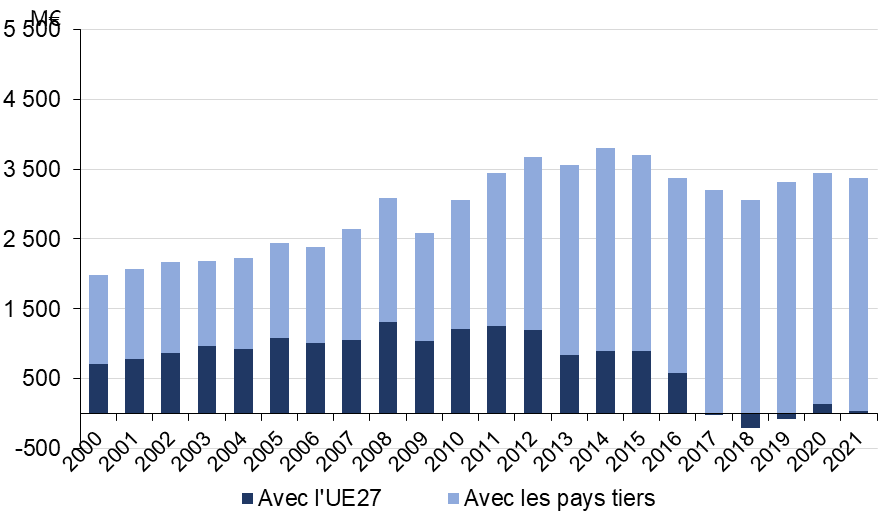

Le solde commercial des États membres de l'Union européenne en produits laitiers (en milliards d'euros courants entre 2000 et 2021)

Source : INRAE.

Le phénomène se retrouve donc mécaniquement dans le recul des parts de marché de la France dans les exportations mondiales, qui sont passées de 10,8 % en 2010 à 8,7 % en 202172(*).

Comme le rappellent les industriels entendus par la mission, « la principale explication à la stagnation des exportations est la stagnation de la collecte laitière73(*). »

La stabilité de la collecte laitière française, à l'heure où elle augmente dans d'autres pays comparables, se traduit inévitablement dans les volumes exportés, la France étant le seul pays européen dont les exportations n'ont pas augmenté en volume et en valeur depuis 2013.

Comme plusieurs interlocuteurs l'ont signalé aux rapporteurs, le problème de la filière laitière est d'avoir tous les atouts pour réussir sur un marché mondial porteur mais qu'elle ne produit pas. Autrement dit « on ne peut pas exporter ce qu'on n'a pas produit ».

b) Un décrochage de l'excédent commercial français dû aux échanges avec le reste de l'Union européenne en termes de compétitivité prix

En parallèle, l'excédent commercial français connaît une tendance à l'érosion depuis 2011 en raison de trois phénomènes :

- une disparition de l'excédent commercial laitier avec les autres pays de l'Union européenne...

- ... expliquée principalement par une hausse des denrées importées auprès de partenaires européens, traduisant des difficultés en matière de compétitivité prix...

- ... et non compensée par la croissance des exportations à destination des pays tiers.

(1) Une France laitière quasi déficitaire avec ses voisins européens

Le principal facteur réside dans la disparition de l'excédent avec les autres pays de l'Union européenne, la France laitière étant quasi déficitaire avec ses voisins européens depuis 2016 : le solde commercial est de + 110 M€ en 2021 alors qu'il était de + 1,2 Mds€ en 2010.

Solde des échanges français de produits laitiers

Source : FranceAgriMer.

Avec la hausse de la production européenne plus dynamique que la production nationale, les éleveurs ont perdu des parts de marché à l'export intra-européen, tout en étant davantage exposé à des importations plus compétitives.

Comme le rappellent les industriels entendus par la mission, « vers l'Union européenne, les exportations françaises de fromages sont restées stables alors que les exportations de produits de grande consommation crèmerie (crème, ultra frais, lait liquide) sont en baisse sur les 10 dernières années. L'Union européenne est un marché hyper concurrentiel et mature qui progresse peu. Néanmoins, pour la filière française ce marché représente une opportunité pour vendre nos produits laitiers français à haute valeur ajoutée. Sur ce segment, [...] la France est concentrée sur l'exportation de produits traditionnels vers l'Union européenne : fromages type plateaux, lait liquide et ultra frais. Sur le marché européen, ces deux derniers sont néanmoins en réduction de consommation. Pour les fromages, les fromages français ne sont autant sollicités que les fromages italiens ou les fromages industriels (de type italiens, cheddar ou feta). Les fabrications françaises ne correspondent pas avec les marchés en croissance en Europe74(*). »

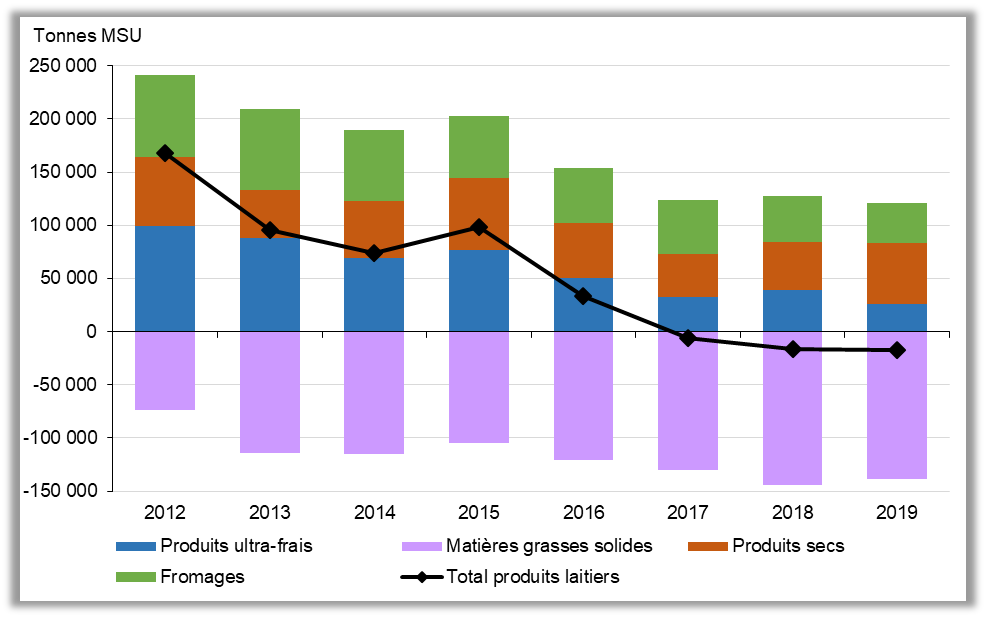

En somme, la dégradation du solde avec l'Union européenne est liée à une aggravation du solde négatif sur les matières grasses solides, qui n'est plus compensé par le commerce sur les autres produits, notamment les produits ultrafrais et qui subit une concurrence accrue sur le haut de gamme et l'entrée de gamme sur le marché des fromages.

Solde des échanges français de produits laitiers par type de produits

Source : Institut de l'Élevage.

Comme le mentionnent les économistes Christophe Perrot et Vincent Chatellier, « même si elle semble avoir peu écorné la consommation intérieure de produits nationaux sur le marché des produits de grande consommation (PGC), cette production européenne supplémentaire s'est traduite par une hausse des importations françaises de fromages (ingrédients pour la plupart). Économiquement parlant, ces pertes de parts de marché sont synonymes de perte de « compétitivité prix » du secteur laitier français qui n'a pas été compensée par une amélioration de la compétitivité « hors prix75(*) » ».

Là encore, un des éléments pénalisant les producteurs français est une tendance à mettre en place des exigences non valorisées par le marché, au détriment des producteurs.

Deux exemples ont été avancés lors des auditions par les professionnels :

- Le « sans OGM » : « en France, la définition du sans OGM se fait par décret en conseil d'État alors que les autres pays européens appliquent directement les directives européennes sans transposition supplémentaire. Le résultat est que le délai de conversion en France est de 6 mois dans les élevages bovins contre 3 mois en Allemagne où la législation est régie par un cahier des charges privé » ;

- Le recyclage des eaux : « le cadre est plus restrictif en France alors que d'autres états membres de l'Union européenne sont autorisés à réutiliser les eaux issues de la transformation laitière. Dans un contexte de réchauffement climatique, d'économie circulaire et en période de vague de chaleur, la tension sur l'eau est de plus en plus forte et ce cadre doit évoluer. »

(2) Une hausse structurelle des importations, pour couvrir des déficits de production et pour approvisionner les industries non laitières et la restauration hors foyer à des prix compétitifs

La France est ainsi devenue le 4e importateur mondial de lait76(*), avec un niveau de plus de 4 milliards d'euros par an. Ce niveau a plus que doublé en valeur depuis 2000.

Elles sont principalement originaires de l'Union européenne (à plus de 95 %), et concernent principalement des matières grasses solides, pour lesquelles la France accuse un déficit de production. Ainsi, comme le rappelle FranceAgriMer dans son étude, « étant donné le mix produit de ses fabrications, très axé sur les fromages qui nécessitent une quantité de matière grasse laitière importante, et de la demande en beurre sur le marché national, tous circuits confondus, la France ne peut répondre à ses propres besoins en beurre et en est donc fortement importatrice, et ce d'autant plus que la collecte de lait de vache s'est érodée au cours des dernières années. » Elle est ainsi très largement déficitaire en beurres industriels, l'avantage étant de ne pas avoir à trouver un débouché à la matière protéique induite.

Mais la difficulté provient également d'une divergence entre l'offre et la demande dans la transformation française : « pour les fromages, la consommation en France se tourne vers les fromages italiens, obligatoirement importés, et des fromages dits industriels (mozzarella pour pizza et cheddar pour les burgers) utilisés par l'industrie agroalimentaire et qui souvent ne sont pas produits en France77(*). »

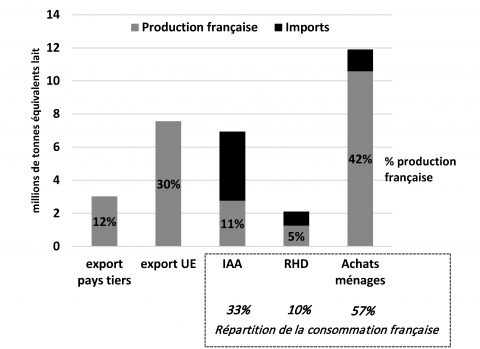

Au total, la consommation nationale de produits laitiers n'est plus assurée que par deux tiers de produits laitiers fabriqués en France, comme le montre le graphique ci-dessous78(*). Les principaux pays fournisseurs sont les Pays-Bas, la Belgique, l'Allemagne, et l'Italie. Pour deux tiers de la valeur, ces importations sont des fromages et du beurre.

Part de la production et des importations de lait par circuit de distribution

{kind=link}

Source : Institut de l'Élevage.

Bien entendu, la pénétration dans les linéaires des supermarchés de produits laitiers importés demeure faible. En revanche, les importations privilégient l'emprunt de deux canaux, invisibles des consommateurs, où prédomine la recherche des meilleurs prix : la restauration hors domicile et les industries agroalimentaires de produits non laitiers.

La restauration hors domicile représente, pour les produits laitiers, un débouché relativement secondaire, pesant pour environ 10 % de la consommation nationale. La demande est concentrée majoritairement sur des matières grasses solides compétitives. Compte tenu de leur recherche d'un prix bas, les fluctuations des prix du lait sur les marchés internationaux ont un impact majeur sur les variations des importations : ainsi, la baisse plus rapide du prix du lait à la production entre 2015 et 2016 en Allemagne, aux Pays-Bas et en Belgique a abouti à une forte concurrence pour les matières grasses solides françaises sur le segment et à une perte de parts de marché. On estime, aujourd'hui, que l'approvisionnement de la RHF en produits laitiers n'est plus assuré qu'à 60 % par des produits français.

Un autre débouché favorable pour les produits laitiers importés est l'industrie agroalimentaire non laitière. Ce canal est pourtant majeur puisqu'il représente près de 33 % des volumes de lait destinés au marché national. Il s'agit principalement de livrer des ingrédients issus du lait, comme la crème fraîche, le beurre, de la poudre de lait, des caséines ou des protéines sériques, à certains industriels spécialisés dans la biscuiterie, la chocolaterie, la production de glaces, la pâtisserie ou la viennoiserie voire l'alimentation animale.

Or, sur ce débouché industriel agroalimentaire, les ingrédients laitiers importés couvrent près de 60 % des besoins. Outre le manque de disponibilité de nombreux produits comme le beurre, se pose de manière prépondérante la question de la compétitivité de la ferme France pour certains ingrédients secs comme les caséines ou la poudre de lactosérum pour l'alimentation animale. Sur ces segments, les opérateurs se tournent vers les produits de commodités où règne le facteur prix, bien avant le pays d'origine, qui n'est pas apparent pour le consommateur.

Toutefois, lorsque les fabricants s'approvisionnent en ingrédients laitiers spécifiques, à haute valeur ajoutée, les producteurs français sont plutôt bien positionnés : c'est le cas par exemple de certaines poudres de lait pour les chocolatiers ou de certains beurres pour les pâtissiers.

À ce jeu où la compétitivité prix est un déterminant essentiel des achats, les producteurs néerlandais, espagnols, irlandais et italiens tirent leur épingle du jeu, ce qui se retrouve dans la dégradation du solde commercial français avec ces partenaires depuis 2010.

(3) Des performances à l'export vers les pays tiers qui ne compensent pas les pertes sur le marché européen

Le tableau n'est pourtant pas totalement noir puisque, dans le même temps, le solde commercial avec les pays tiers est en forte augmentation.

Les exportations vers les pays tiers ont pris plus d'ampleur au début des années 2010 : la hausse de plus de 2 milliards d'euros des exportations françaises de produits laitiers en l'espace de 10 ans s'explique à 75 % par la conquête de nouvelles positions auprès des pays tiers, notamment de produits secs, de matières grasses solides et de produits ultrafrais, et principalement la Chine.

(4) Un positionnement sur les marchés internationaux remis en question ?

La stratégie de filière, impulsée par l'État, vise à retrouver de la valeur sur le marché national, consolidant ainsi son marché de prédilection par la montée en puissance de la « marque France ».

Cependant, cette stratégie « de montée en gamme » présente trois limites selon les acteurs entendus par la mission :

- La stratégie de consolidation de ses assises économiques auprès de ses partenaires fait passer la France à côté de certains marchés porteurs et limite ainsi le potentiel de développement. Ses clients sont principalement le Royaume-Uni, l'Allemagne, la Belgique, l'Italie et l'Espagne. Mais la France est faiblement présente sur des marchés porteurs comme ceux du Nigéria, de la Côte d'Ivoire, du Brésil, du Mexique, de certains pays d'Asie du Sud-Est...

- Le positionnement français cherchant de la valeur ajoutée induit une moindre performance sur le marché international où la compétitivité prix domine. Sur ces marchés à l'export, la compétitivité « hors prix » est en réalité peu valorisée. Un des fleurons français, le Comté, rencontre, par exemple, des difficultés à l'export puisque seuls 8 % des volumes sont exportés, principalement à destination des pays limitrophes de la zone de production. Plusieurs personnes entendues ont rappelé, de manière très claire, que « l'origine France » n'est pas valorisée sur les marchés laitiers internationaux, ce que confirment les études économiques sur le sujet. « Quant aux commodités laitières, les poudres de lait françaises ne bénéficient pas, aux yeux des acheteurs, d'une image de qualité supérieure79(*) », rappelait par exemple l'Idele en 2020.

- Même sur ses marchés de niche à forte valeur ajoutée, la France est concurrencée. Par exemple, la stratégie de la filière fromagère française de montée en gamme trouve, également, une limite dans la percée des fromages européens premiums. Bien sûr, certains exemples sortent du lot comme celui du Comté. Mais il n'en demeure pas moins que les importations de fromages européens ont progressé depuis 2000 de près de 159 % en valeur, tirées principalement par un effet prix puisque les tonnages ont augmenté moins rapidement. Cela se traduit par la présence croissante de fromages importés de l'étranger à l'image reconnue ou associés à la gastronomie.

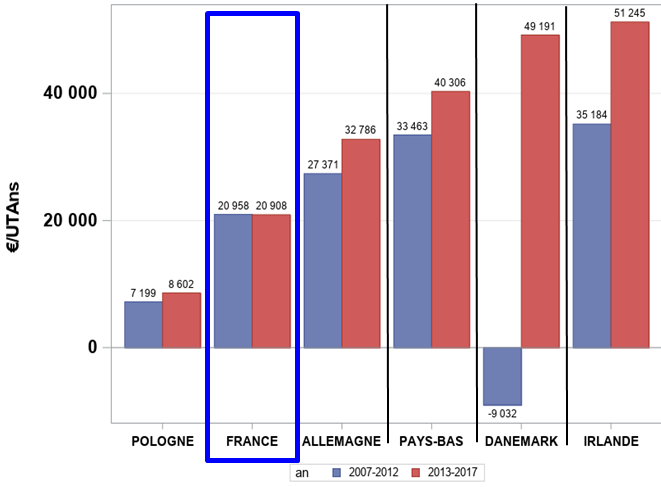

Ces fragilités pèsent directement sur les performances de la ferme laitière et, partant, sur le revenu des agriculteurs : « cette stratégie de repli sur le marché intérieur français des PGC, très important en valeur, ne s'est néanmoins pas avérée être un choix très profitable pour les éleveurs français. La France est le seul grand pays laitier européen dans lequel les revenus laitiers ont (très légèrement) diminué entre 2007-2012 et 2013-2017. [...] Malgré ce marché intérieur français réputé et malgré les nombreux atouts de la France laitière tant en production qu'en transformation, l'équation n'a pas été facile à résoudre pour les producteurs français qui peuvent apparaître comme les moins bien placés en Europe du Nord à l'issue de cette première manche de l'après-quota80(*). »

Dès lors, contrairement aux conclusions généralement véhiculées de spécialisation sur la « montée en gamme », quitte à réduire le potentiel productif, la conclusion semble toute différente : le lait français traverse une crise notamment due à des pertes de part de marché en Europe mais aussi sur son propre marché intérieur, faute d'une compétitivité prix suffisante et d'une production dynamique. Ce sont ces points qu'il convient de corriger, comme le rappelle FranceAgriMer : « sous condition d'une bonne compétitivité prix, l'enjeu de la France est donc de redonner une place aux produits français, à la fois sur son marché (pour limiter les importations) et sur les marchés européens81(*) ».

3. Le vrai facteur compétitif de la France : des revenus laitiers de plus en plus décalés par rapport aux autres grands pays laitiers de l'Union européenne

Comme dans de nombreux secteurs, principalement ceux déjà étudiés, la France est freinée, dans sa quête de compétitivité prix, par plusieurs handicaps structurels, au premier rang desquels figurent les coûts de main-d'oeuvre salariée et les exigences sociales et sociétales créant des distorsions de concurrence.

Bien entendu, d'autres facteurs influencent cette compétitivité générale, dans un sens positif ou négatif, comme l'exposition relativement plus maîtrisée aux incidents climatiques et une bonne gestion de la sécurité sanitaire.

Toutefois, tout au long des auditions, les professionnels ont mis en avant une antienne : « nous sommes compétitifs car les éleveurs laitiers français, fiers de leur modèle familial, ont un faible revenu. »

Autrement dit : à défaut de politique de compétitivité, les éleveurs maintiennent la France sur la scène internationale au prix d'un revenu plus faible.

Les coûts de production des exploitations laitières françaises sont effectivement dans la moyenne haute des coûts observés chez les principaux États-membres présents sur les marchés laitiers, mais ce différentiel proviendrait, surtout, d'un déficit de productivité plutôt que d'un surcoût général sur les postes de charges.

En effet, « les performances des exploitations françaises ne les situent pas en haut du tableau avec un rendement laitier moyen de 6 856 tonnes par vache (contre 7 597 en Allemagne) et un ratio total des produits/total des charges qui est tout juste égal à 100 %. La valeur de ce dernier ratio traduit bien la réalité ressentie par les éleveurs français quand ils disent que les résultats de leur activité couvrent à peine leurs dépenses. Ailleurs en Europe, les principaux concurrents des éleveurs français dégagent un ratio supérieur à 100 %82(*). »

Les chiffres sont en effet éloquents : le revenu courant avant impôt par actif non salarié français est en effet largement inférieur aux revenus des autres grands pays laitiers, principalement en raison d'une absence de dynamique de croissance.

Au total, les revenus des éleveurs français sont aujourd'hui plus proches des revenus polonais que des revenus irlandais, danois ou néerlandais.

Revenu courant avant impôts par unité

de travail agricole non salariée

dans la filière

laitière en Europe

Source : Institut de l'Élevage.

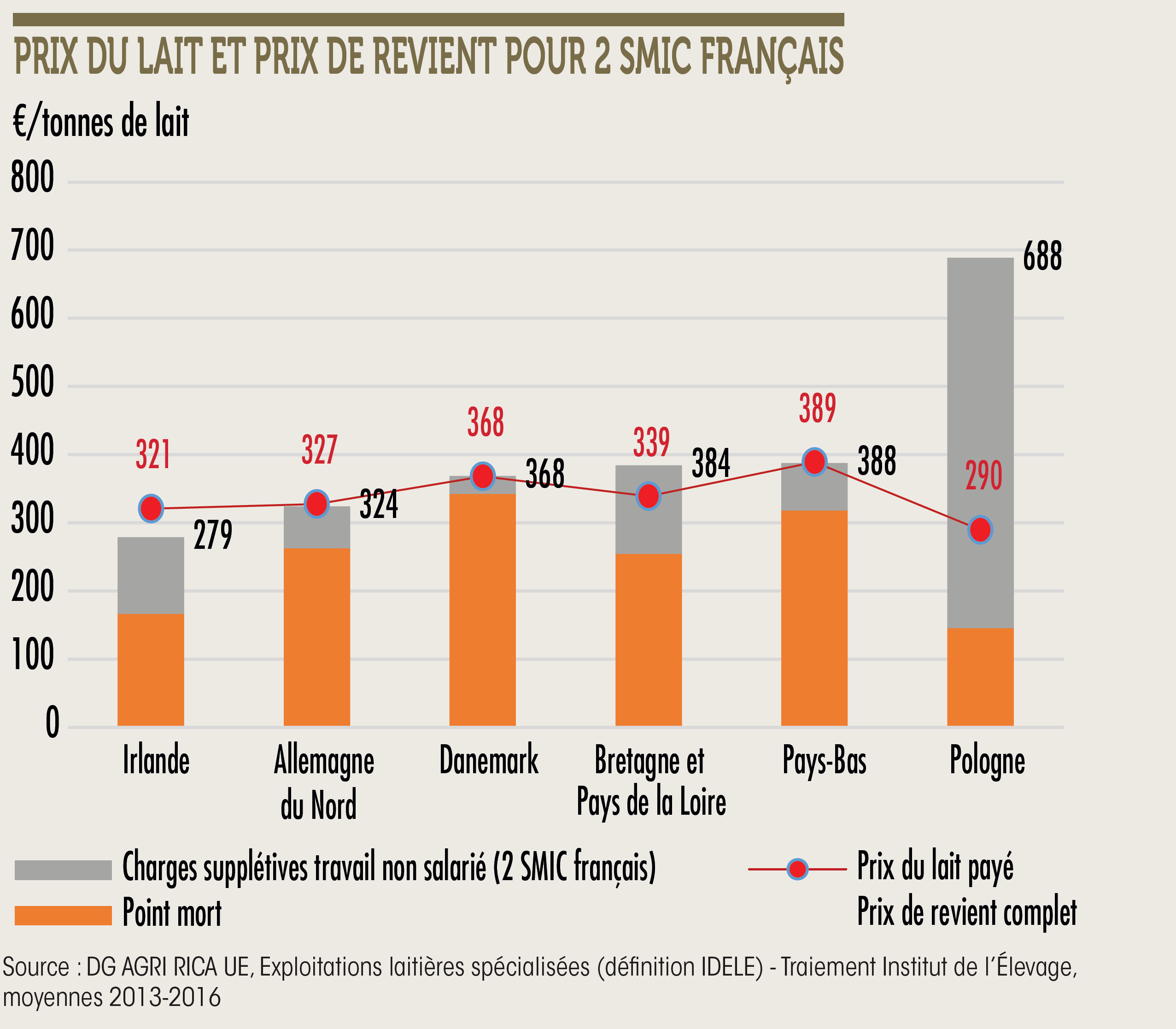

Cela découle, bien entendu, d'un prix du lait payé en lait conventionnel, autour de 353 € les 1 000 litres, insuffisant pour couvrir les coûts de revient moyen des producteurs estimés, en 2020, à 405 € les 1 000 litres83(*).

Le modèle français se situe à un niveau intermédiaire, ne disposant ni des prix du lait élevés des Néerlandais et des Danois ni du faible coût de production des Irlandais.

Ainsi, comme le montre le graphique ci-dessous, les éleveurs laitiers français ont un point mort définissant leur rentabilité relativement avantageux à la tonne de lait. Mais dès lors que sont réintégrés des revenus identiques dans tous les pays concurrents, la France devient moins compétitive, ce qui démontre que la variable d'ajustement en matière de compétitivité laitière est bien le revenu des éleveurs.

Prix du lait et prix de revient pour 2 SMIC français

Source : Institut de l'Élevage.

Il en résulte une situation inacceptable : seuls 39 % des éleveurs laitiers atteignent le salaire médian.

Le coût de l'autonomie

fourragère : avantage ou inconvénient

pour la

compétitivité de la filière

laitière ?

Une autre explication avancée du manque de compétitivité de la filière laitière est le coût de l'autonomie fourragère, partie intégrante du modèle familial français. En effet, comme le rappelle la FNPL, « l'autonomie alimentaire pour les producteurs de lait est quasiment de 100 % : 3 kg (en moyenne) sur 70 kg de la ration de la vache sont achetés84(*) ».

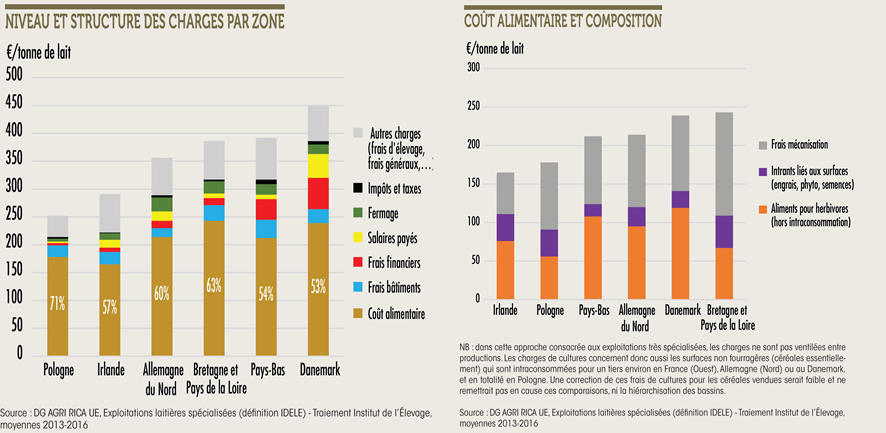

Toutefois, parmi les charges de structure des principaux pays laitiers européens, la France se distingue par des coûts dans la moyenne haute, principalement en raison de coûts alimentaires plus élevés que la moyenne. Promouvant un modèle d'autoconsommation dans les fermes, le modèle laitier induit, en réalité, des coûts de mécanisation élevés qui rendent, comparativement plus onéreux, le coût alimentaire français. Toutefois, ce fonctionnement n'est pas dénué d'avantages, notamment en matière de résilience, de souveraineté et de biodiversité.

4. Une tempête dans nos verres de lait : vers le plus vaste plan social laitier des dernières années ?

La faiblesse structurelle des revenus pose une question fondamentale : comment donner envie aux jeunes générations de faire grandir la filière laitière française ?

Pour les rapporteurs, recueillant de nombreux témoignages sur le sujet, le seuil d'acceptation sociale semble avoir été dépassé par les jeunes éleveurs.

Car à la faiblesse des revenus s'ajoutent la force et le poids des critiques et des anathèmes.

Pour les rapporteurs, si le progrès technique a permis d'améliorer le quotidien des éleveurs jusqu'au début des années 2000, ce bien-être de l'éleveur est aujourd'hui remis en cause par une pression psychologique sans précédent. Quand on ajoute à cette pression psychologique une dégradation des conditions de vie économique, l'attractivité de la filière se réduit. Cela se retrouve dans plusieurs indicateurs.

Pour lutter contre la faiblesse des revenus, le nombre moyen de vaches laitières en France est passé de 40 à 66 vaches de 2005 à 2020, les écarts s'étant accentués entre les zones de plaine et de polyculture-élevage (entre 70 et 80 vaches en moyenne) et les zones à faibles densités laitières ou les zones de montagne (50 vaches).

Cette hausse structurelle de la taille des troupeaux n'a pourtant pas abouti à une amélioration des revenus, tout en accroissant la charge de travail des éleveurs en l'absence d'un recours accru à de la main-d'oeuvre salariée et à défaut d'une robotisation suffisante. Si le salariat en élevage laitier s'est considérablement développé depuis vingt ans, tout comme l'automatisation, les statistiques témoignent d'un recours moyen inférieur à des pays concurrents.

S'agissant du recours à de la main-d'oeuvre salariée, le taux de salariat est d'environ 10 % contre 15 % en Irlande, près de 30 % en Allemagne et 60 % au Danemark85(*).

Au total aujourd'hui, 10 % des exploitations laitières sont équipées d'un robot de traite, permettant à 17 % des vaches laitières françaises d'être traites par un dispositif automatisé. À titre de comparaison, le nombre d'exploitations équipées est de 25 % au Danemark et entre 20 et 25 % aux Pays-Bas. De même, le taux d'équipement des éleveurs bovins laitiers en capteurs et autres automatismes se situe sans doute entre 25 et 30 %, loin des niveaux d'autres pays86(*).

Dans la filière laitière, la spirale infernale est donc enclenchée : la faiblesse des revenus pénalise les investissements qui permettraient de déclencher de nouveau le cercle vertueux de la hausse des revenus. Dès lors, le niveau de vie des exploitants aux revenus les plus faibles ne s'améliore pas tandis que ceux qui bénéficient d'un revenu plus important, pouvant investir, voient leur revenu progresser87(*). Cette pénalisation des exploitations les moins rentables s'explique surtout par le coût incompressible du système d'alimentation.

En parallèle, ces mêmes éleveurs subissent une pression sociale et environnementale inédite alors que le modèle français est l'un des plus durables et vertueux du monde.

Pour le dire clairement, ce contexte est insupportable pour les éleveurs en place et clairement un point de blocage pour les jeunes générations candidates à l'installation.

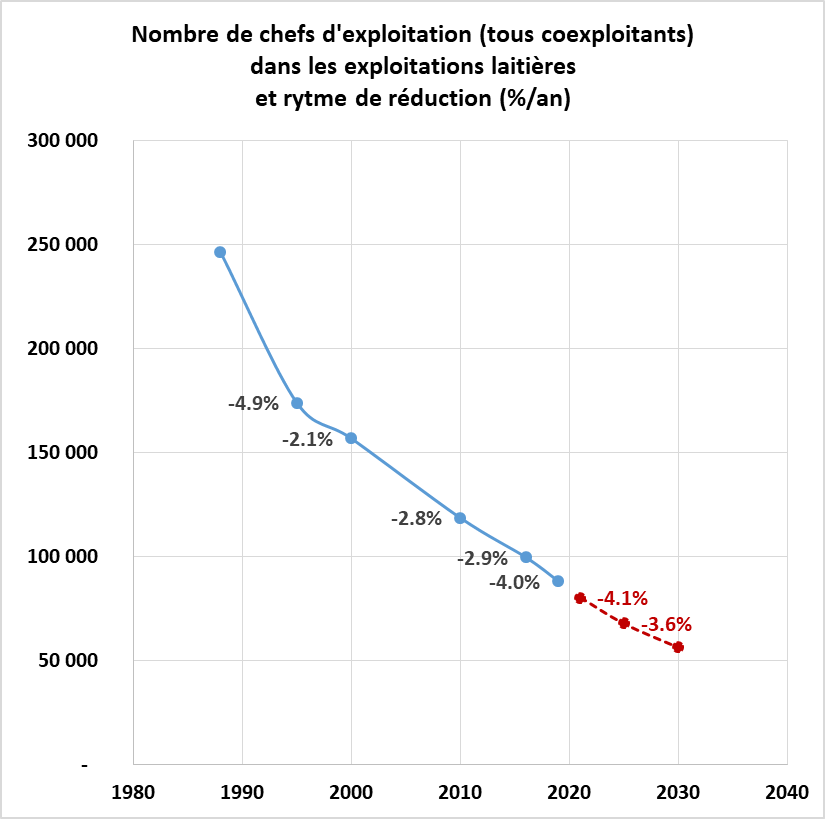

La conséquence de ce climat délétère se retrouve brutalement dans la chute du nombre d'exploitations laitières en France, qui est plus rapide que celle connue dans les autres pays d'Europe du Nord. Le nombre de chefs d'exploitations laitières est ainsi passé de près de 250 000 à la fin des années 1970 à moins de 100 000 en 2020. D'ici à 2030, le nombre d'exploitations laitières aura été divisé par 5 en 40 ans.

Nombre de chefs d'exploitations dans les exploitations laitières

Source : Institut de l'Élevage.

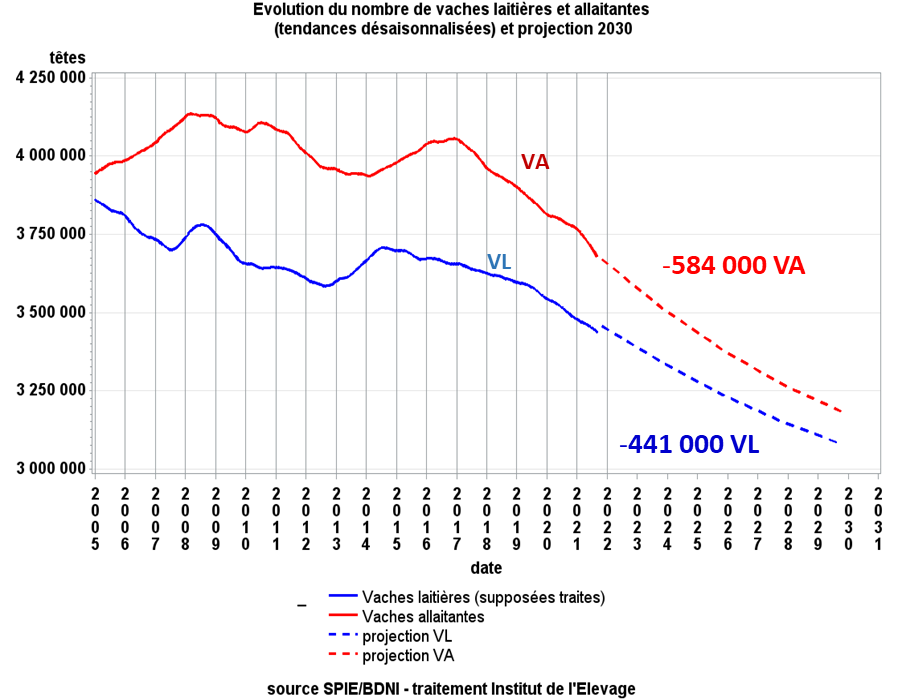

Surtout, depuis 2015, un vaste mouvement de décapitalisation du cheptel s'est enclenché, entraînant une érosion massive du potentiel productif national.

Le cheptel est ainsi passé de près de 3,8 millions de têtes en 2005 à environ 3,4 millions aujourd'hui, soit un recul de 400 000 vaches laitières en l'espace de 15 ans.

Évolution de nombre de vaches laitières et allaitantes

Source : Institut de l'Élevage.

Géographiquement, cela s'est traduit, initialement, par un phénomène de spécialisation géographique, connu dans toute l'Europe, entraînant des économies d'agglomération en concentrant les zones de production là où elles sont le plus denses.

Toutefois, la brutalité de la décapitalisation semble avoir eu raison de ce phénomène d'agglomération car, depuis 2018, l'érosion de la collecte laitière due au recul de troupeaux concerne également la Bretagne et la Normandie, tout en continuant de s'accentuer dans le Sud-Ouest.

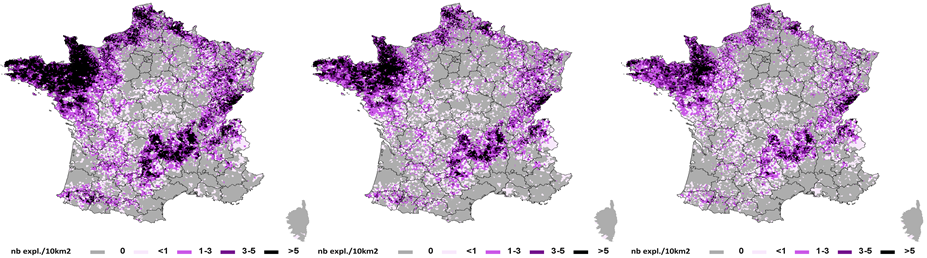

Densité d'exploitations laitières en 2006, 2015 et 2021

Source : Idele.

Ces densités de plus en plus faibles en dehors du fer à cheval laitier et en zone de montagne ont des conséquences sur le coût de la production et, partant, la pérennité de la collecte dans plusieurs zones françaises.

Ce phénomène pourrait, enfin, s'accentuer au regard du « mur du renouvellement des générations » : alors que 50 % des éleveurs laitiers partiront à la retraite d'ici 2035, moins d'un éleveur sur deux sera remplacé dans les années à venir.

En 2021, 48 % des éleveurs laitiers ont plus de 50 ans dont 28 % plus de 55 ans. Cette proportion était de 32 % en 2000. La moitié des éleveurs partira donc à la retraite d'ici 2035, surtout en Bretagne où le choc démographique est à venir.

À ce stade, la filière laitière est celle qui connaît le taux de remplacement de l'élevage le plus bas du monde avec seulement 45 % d'éleveurs laitiers remplacés (contre 83 % pour les vaches allaitantes et plus de 100 % pour les chèvres).

L'Idele estime que près de 50 % des éleveurs de bovins actifs pourraient avoir quitté le secteur avant 2030.

Ce phénomène accentuera la décapitalisation et, partant, l'érosion du potentiel productif laitier. 40 % du troupeau laitier français est élevé par au moins un éleveur co-exploitant d'au moins 55 ans. Dès lors, l'arrêt partiel d'une partie de la force de travail concernera une immense partie du monde laitier dans les années à venir.

La dynamique pourrait être aggravée par des départs anticipés d'éleveurs compte tenu de la situation de la filière, notamment dans les exploitations en polyculture-élevage (30 % des exploitations), où les exploitants pourraient procéder à des choix stratégiques plus facilement dans les années à venir.

Enfin, les installations, qui connaissent un déclin depuis 2015, ne sont pas suffisantes pour contrecarrer cette tendance de fond, d'autant plus que les nouveaux installés ne se déclarent pas à la MSA « éleveurs laitiers » mais en polyculture-élevage et qu'ils font le choix d'installation en GAEC, alors qu'un tiers des GAEC échoue au bout de trois ans.

* 64 Engendrant un taux de consanguinité élevé.

* 65 D'autres races suivent des programmes de conservation comme la Bordelaise, la Bretonne Pie Noir, la Ferrandaise, la Froment du Léon ou la Villard-de-Lans.

* 66 Par ordre décroissant de chiffre d'affaires : Lactalis, Danone, Sodiaal, Savencia.

* 67 Christophe Perrot, Vincent Chatellier, Daniel-Mercier Gouin, Mélanie Richard et Gérard You, « Le secteur laitier français est-il compétitif face à la concurrence européenne et mondiale ? », Économie rurale, 364 | 2018, 109-127.

* 68 FranceAgriMer, Facteurs de compétitivité sur le marché mondial des produits laitiers, données 2020.

* 69 Christophe Perrot, Vincent Chatellier, Daniel-Mercier Gouin, Mélanie Richard et Gérard You, « Le secteur laitier français est-il compétitif face à la concurrence européenne et mondiale ? », Économie rurale, 364 | 2018, 109-127.

* 70 FranceAgriMer, Facteurs de compétitivité sur le marché mondial des produits laitiers (2021).

* 71 Ibid.

* 72 Source : FranceAgriMer.

* 73 Contribution écrite de l'ATLA.

* 74 Contribution écrite de l'ATLA.

* 75 IDELE, Économie de l'élevage n° 502, octobre 2019 - « L'Europe laitière du Nord dans l'après-quotas ».

* 76 En incluant les importations intraeuropéennes.

* 77 Contribution écrite ATLA.

* 78 Données de 2015, estimations, graphique tiré de « La libéralisation des marchés laitiers. Quelles réponses des acteurs économiques et des politiques ? » in Économie rurale, article de Christophe Perrot, Vincent Chatellier, Daniel-Mercier Gouin, Mélanie Richard et Gérard You, « Le secteur laitier français est-il compétitif face à la concurrence européenne et mondiale ? », avril/juin 2018.

* 79 C. Perrot et al., « Le secteur laitier est-il compétitif face à la concurrence européenne et mondiale ? », Économie rurale, avril-juin 2018.

* 80 C. Perrot et al., « Le secteur laitier est-il compétitif face à la concurrence européenne et mondiale ? », Économie rurale, avril-juin 2018.

* 81 FranceAgriMer, Les échanges français de produits laitiers avec l'Union européenne (2000-2019), 2020.

* 82 Chambres d'agriculture France.

* 83 Institut de l'élevage (Idele).

* 84 Contribution écrite.

* 85 Institut de l'élevage (Idele).

* 86 Institut de l'élevage (Idele).

* 87 Selon les données de l'Idele, entre 2000 et 2018, le revenu disponible par exploitant non salarié du quartile inférieur a reculé de 14 % en euros constants quand celui du quartile supérieur a augmenté de 17 % en euros constants. Cela ne s'explique pas tant par la dimension de l'exploitation que par l'efficacité économique de celle-ci.