B. UN SOUTIEN PARFOIS « SACRIFIÉ », NOTAMMENT EN MATIÈRE D'IMMOBILIER

1. Un investissement insuffisant au sein des forces de souveraineté, dont les conséquences sur l'immobilier sont particulièrement prégnantes

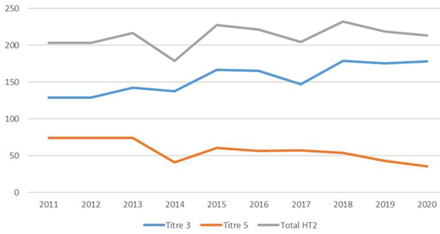

Ces dix dernières années les crédits des forces de souveraineté sont restés stables, avec une tendance inverse entre les dépenses de fonctionnement (titre 3) et les dépenses d'investissement (titre 5).

Les dépenses d'investissement, qui recouvrent principalement les constructions, rénovations, réhabilitations lourdes des bâtiments d'hébergement ainsi que le maintien en condition des logements, sont marquées par une tendance baissière. À contrario, un effort a été réalisé pour les dépenses de fonctionnement (entraînement des forces, coopération régionale, MCO des équipements, frais de déplacement, etc).

Ainsi, les dépenses de fonctionnement s'élevaient à 137 millions d'euro en 2010, elles ont progressé de plus de 29 % pour atteindre 178 millions d'euros en 2020, tandis que les dépenses d'investissement ont baissé de 13 %, passant de 40 à 35 millions sur cette période.

Dépenses des forces de souveraineté (hors titre 2)

(en millions d'euros)

Source : ministère des armées

Le sous-investissement est toutefois de nature à entrainer une dégradation du patrimoine, notamment immobilier. Ce dernier constitue, comme dans l'hexagone, l'un des principaux points noirs des forces de souveraineté. L'infrastructure outre-mer fait face à un triple défi de nature structurelle : le vieillissement accéléré des ouvrages en raison des conditions météorologiques (température, hygrométrie, cyclones), le coût élevé des projets, et le manque de fiabilité ou l'absence de prestataires locaux.

Chaque force de souveraineté dispose a minima d'une base navale, d'un régiment de l'armée de terre et d'un détachement aérien (ou base aérienne), à l'exception des Antilles, sans moyens aéronautiques affectés mais bénéficiant des moyens aériens affectés en Guyane sur la base aérienne de Matoury (soutien réduit possible sur le Pôle aéronautique étatique du Lamentin à la Martinique).

Pour les FAZSOI, les crédits destinés aux infrastructures s'élèvent à 19 millions d'euros en 2022, soit un niveau stable qui ne peut qu'être considéré comme largement insuffisant pour assurer un état satisfaisant du parc. Les difficultés constatées portent aussi bien sur les logements que sur les bâtiments opérationnels.

Ainsi, les locaux de la base aérienne 181 de La Réunion ne disposent pas d'un niveau de sécurité satisfaisant et nécessitent une rénovation de 3,3 millions d'euros urgente, mais aujourd'hui reportée à 2026 . Cette situation est particulièrement problématique, notamment dans la mesure où cette base aérienne sert de point d'appui, et pourrait à ce titre être amenée à accueillir des Rafale (cf. supra I. B. 3.) dans le cadre d'une opération de projection de puissance. Les travaux d'entretien nécessaires sur la base aérienne s'élèvent quant à eux à 1,5 million d'euros par an, mais aucune dépense n'a pu être effectuée en 2021 et 2022, afin de permettre le financement des contrats de performance énergétique dans les bâtiments de l'hexagone. Le report des travaux est par ailleurs source d'inexorables surcoûts liés à la dégradation des bâtiments.

De même, les locaux du 2 ème régiment de parachutistes d'infanterie de marine (RPIMa) de Saint-Pierre de La Réunion ont bénéficié d'investissements ponctuels récents (création d'un nouveau restaurant, par exemple), mais des travaux de maintenance lourde ne sont pas prévus d'ici à 2024.

Mayotte est dans une situation plus défavorable, marquée par le manque de prestataires permettant d'assurer les différents travaux. Le rapporteur spécial a pu observer l'état particulièrement préoccupant de certains bâtiments, à l'instar les logements du détachement de Légion étrangère de Mayotte (DLEM). De même, les armées souhaiteraient pouvoir y occuper l'ancien hôpital de Petite Terre, aujourd'hui inoccupé, ce qui permettrait de résoudre de nombreux problèmes posés par l'exiguïté du rocher de Dzaoudzi, sur lequel est aujourd'hui situé le DLEM, et du manque général d'espace à Mayotte. Les négociations entre le DLEM, l'Agence régionale de santé et le conseil départemental, propriétaire du foncier, sont aujourd'hui à l'arrêt, ce qui apparait peu compréhensible au regard du besoin important des armées et du fait que ce local est aujourd'hui inutilisé.

Recommandation n° 6 : à Mayotte, mettre les locaux désaffectés de l'hôpital du site du rocher de Dzaoudzi à disposition du détachement de Légion étrangère de Mayotte (DLEM), afin de pallier le problème causé par le manque d'espace sur l'île (ministère des armées, Agence régionale de santé et Conseil départemental de Mayotte).

À titre d'information, la direction d'infrastructure de la défense des FAZSOI estime qu'un maintien du patrimoine à son niveau actuel supposerait un doublement des crédits destinés au maintien en condition opérationnelle (5 millions d'euros) pendant cinq ans, et qu'une remise à niveau du parc immobilier supposerait un doublement des crédits d'investissement (2,6 millions d'euros) sur la même période. Une telle évolution supposerait également une augmentation des effectifs locaux du service des infrastructures de la Défense destiné à ces opérations.

À l'échelle de l'ensemble des forces de souveraineté, la question du soutien et singulièrement de l'immobilier apparaît comme un domaine « sacrifié » au profit de l'opérationnel (comme l'arrivée des POM, cf. II. A. 2.), alors que ces deux volets sont pleinement imbriqués . Le renouvellement des capacités programmées au cours de la décennie 2020-2030 (livraison des POM, équipements Scorpion) requiert à la fois l'adaptation et la montée en gamme de l'infrastructure qui devra être en mesure de soutenir des équipements plus imposants et plus complexes.

En outre, une attention particulière doit être portée à la remise à niveau des infrastructures existantes, notamment des logements, qui constituent le cadre de vie quotidien du militaire, et dont la dégradation est source de surcoûts à terme.

Ces besoins devront être pleinement pris en compte dans la réévaluation de la programmation militaire.

Recommandation n° 5 : pour limiter la dégradation du patrimoine immobilier des forces de souveraineté, intégrer à la nouvelle programmation pluriannuelle un plan de remise à niveau des infrastructures (ministère des armées).

2. Un assujettissement à l'octroi de mer des biens livrés aux armées par les départements et région d'outre-mer qui pénalise les forces de souveraineté

En l'état actuel, les importations et certaines livraisons de biens des forces de souveraineté sont assujetties à l'octroi de mer dans la plupart des départements d'outre-mer, ce qui constitue une charge financière importante.

Cet impôt indirect est applicable en Guadeloupe, en Guyane, en Martinique, à Mayotte et à La Réunion. Il est affecté aux départements et régions, qui en fixent, dans certaines limites, les taux.

En tant qu'impôt indirect, l'octroi de mer est perçu sur deux types d'opérations : les importations et certaines livraisons de biens. Les importations de marchandises en provenance de l'hexagone, d'un autre département d'outre-mer, d'un État membre de l'Union européenne, d'un État ou d'un territoire n'appartenant pas à l'Union européenne, sont en principe soumises à l'impôt, dès lors que ces marchandises n'ont pas fait l'objet d'un dédouanement. Les armées, comme l'ensemble des administrations, sont assujetties à cet impôt lorsqu'elles importent des biens.

Les équipements des armées sont particulièrement coûteux, et leur assujettissement à l'octroi de mer est susceptible de limiter la capacité d'action des armées en réduisant les moyens à disposition des forces de souveraineté.

Un tel assujettissement est contestable car il pénalise l'accomplissement des missions régaliennes de l'État en outre-mer . En outre, les fondements économiques de l'octroi de mer, qui vise à protéger l'emploi et la production locale, ne sont généralement pas pertinents pour les biens destinés à l'activité opérationnelle des forces de souveraineté.

L'article 6 de la loi n° 2004-639 du 2 juillet 2004 relative à l'octroi de mer dispose que les départements et régions d'outre-mer peuvent exonérer l'importation de « biens destinés à l'accomplissement des missions régaliennes de l'État ».

Une telle exonération est par exemple en vigueur en Martinique au bénéfice des « biens servant principalement pour des actions visant à [...] la sécurité, la défense du territoire et des personnes » 21 ( * ) . Aucun dispositif comparable n'existe toutefois à La Réunion, où les FAZSOI doivent s'acquitter de l'octroi de mer, y compris sur les biens ayant une vocation opérationnelle (comme ce fut le cas pour l'acquisition en 2021 de deux tourelles de 100 mm équipant les frégates et dont la valeur dépasse 600 000 euros chacune). Selon la direction régionale des douanes de La Réunion 22 ( * ) , l'octroi de mer représente ainsi un coût annuel d'environ 1 million d'euros pour les FAZSOI, et pourrait être amené à augmenter fortement à mesure que les moyens des forces de souveraineté seront renouvelés.

Le rapporteur plaide ainsi pour que soit évaluée l'opportunité d'une généralisation de l'exonération d'octroi de mer des biens importés ou livrés aux armées et affectés à leurs missions opérationnelles. Une telle mesure, dont l'objectif est de ne pas obérer les moyens des forces de souveraineté, impliquerait en tout état de cause de prévoir une juste compensation financière des collectivités territoriales d'outre-mer concernées.

Recommandation n° 8 : évaluer l'opportunité d'une généralisation de l'exonération d'octroi de mer des biens importés ou livrés aux armées et affectés à leurs missions opérationnelles afin de ne pas obérer les moyens des forces de souveraineté, sans préjudice du financement des collectivités territoriales d'outre-mer (Parlement).

* 21 L'octroi de mer est composé de deux taxes : l'octroi de mer (OM) en tant que tel et l'octroi de mer régional (OMR), dont le taux ne peut être supérieur à 2,5 % et dont l'assiette est identique à celle de l'octroi de mer. L'exonération en question ne porte pas sur la part d'OMR.

* 22 L'État est en charge de la collecte de cet impôt au profit des collectivités territoriales.