- L'ESSENTIEL

- AVANT-PROPOS

- LISTE DES PROPOSITIONS

- RAPPORT

- I. UN ENJEU MAJEUR, UN CADRE RÉGLEMENTAIRE

INCERTAIN À CRISTALLISER

- A. L'ENJEU MAJEUR DE LA DÉCARBONATION DU

SECTEUR DES TRANSPORTS

- 1. L'ambition nationale et européenne

d'atteindre la neutralité carbone à l'horizon 2050

- 2. La part importante du secteur des transports

dans les émissions de gaz à effet de serre, en grande

majorité attribuables au mode routier

- 3. Les transports, premiers consommateurs

d'énergie

- 4. Un enjeu industriel et de souveraineté

à conforter

- 5. Les carburants et vecteurs

énergétiques durables, des leviers en complément d'autres

actions

- 1. L'ambition nationale et européenne

d'atteindre la neutralité carbone à l'horizon 2050

- B. UN CADRE JURIDIQUE QUI PEINE À SE

CRISTALLISER À L'ÉCHELLE DE L'UNION EUROPÉENNE

- C. UN CADRE NORMATIF FRANÇAIS QUI DOIT

ENCORE S'ADAPTER

- 1. Sur le fondement de l'article 301 de

la loi « Climat et résilience », les

filières établissent des feuilles de route de

décarbonation

- 2. La stratégie nationale hydrogène

est en passe d'être révisée

- 3. Le Parlement sera appelé à

examiner le projet de loi quinquennale sur l'énergie et le climat pour

réviser des objectifs désormais obsolètes

- 1. Sur le fondement de l'article 301 de

la loi « Climat et résilience », les

filières établissent des feuilles de route de

décarbonation

- A. L'ENJEU MAJEUR DE LA DÉCARBONATION DU

SECTEUR DES TRANSPORTS

- II. UN PANORAMA DE TECHNOLOGIES ET DE

FILIÈRES TRÈS CONTRASTÉ

- A. DES TECHNOLOGIES PLUS CHÈRES QUE LA BASE

FOSSILE, DE MATURITÉ ET DE RENDEMENT VARIABLES

- 1. Les biocarburants de première

génération, une technologie mature, mais discutée

- a) Les procédés et usages du

bioéthanol et du biogazole

- b) Un encadrement européen

étoffé et évolutif

- c) Des filières françaises

structurées et pourvoyeuses d'emplois, grâce à un soutien

continu de l'État

- (1) Un fort soutien au développement des

biocarburants

- (2) Une contribution réelle des

biocarburants à la transition énergétique

- (3) Des filières compétitives

représentant près de 30 000 emplois

- d) De nombreux débats sur les

filières bioéthanol et biogazole

- (1) L'intérêt pour la

souveraineté énergétique et la part d'importations

- (2) L'intérêt pour la politique

agricole

- (3) L'enjeu de la durabilité et la

concurrence des usages agricoles

- e) Le cas du biogaz et de son usage pour la

mobilité

- a) Les procédés et usages du

bioéthanol et du biogazole

- 2. Les nouvelles générations de

biocarburants : des difficultés variables, entre·enjeux de

mobilisation de la biomasse et défi de passage à l'étape

industrielle

- a) La 1 G+ : huiles usagées et

graisses animales

- (1) Une filière en croissance, qui fait

l'objet d'importants investissements

- (2) Deux difficultés subsistantes

- b) La 2G : « un monde industriel

inconnu »

- (1) Une filière qui n'est pas encore

mature

- (2) Un fort soutien public, notamment via des

appels à projets

- (3) Une marche encore importante pour aller vers

une industrialisation massive et un enjeu fort de collecte de biomasse

- c) Les microalgues et la 3G : encore au stade

de la recherche

- a) La 1 G+ : huiles usagées et

graisses animales

- 3. L'hydrogène vert : une solution en

devenir

- a) Les différentes couleurs de

l'hydrogène

- (1) Une classification de l'hydrogène

devant reposer sur le droit existant et la pratique actuelle

- (2) Un vif débat à l'échelle

de l'Union et une bataille continue pour faire reconnaître

l'hydrogène d'origine nucléaire

- b) Un hydrogène essentiellement fossile

aujourd'hui

- (1) Une production majoritairement

réalisée par vaporeformage d'énergies fossiles

- (2) Une filière d'électrolyseurs en

plein développement pour décarboner la production

d'hydrogène

- (3) Des défis à relever en termes

d'accès à l'électricité, de baisse des coûts

des technologies et d'application du cadre réglementaire

- c) L'enjeu des électrolyseurs et des piles

à combustibles

- d) La question de la sécurité de

l'usage de l'hydrogène

- e) L'enjeu de la distribution et du

transport

- f) La question de la neutralité

technologique entre les modes de production de l'hydrogène

- a) Les différentes couleurs de

l'hydrogène

- 4. Les e-carburants

- a) Une combinaison d'hydrogène, de

CO2 et d'électricité

- b) Des débats sur la quantité et la

nature du CO2 disponible

- (1) La question de la valorisation du

CO2 fatal

- (2) La question du recours au CCUS

- c) Différents types de e-carburants

- d) Une simplicité d'emploi pour la

mobilité terrestre, aérienne et maritime

- a) Une combinaison d'hydrogène, de

CO2 et d'électricité

- 5. Des carburants plus coûteux que la base

fossile

- 1. Les biocarburants de première

génération, une technologie mature, mais discutée

- B. DES USAGES ET DES ORIENTATIONS DE

FILIÈRE QUI SE DESSINENT

- 1. L'orientation massive de la filière

automobile vers l'électrification

- a) Une orientation claire du cadre et des

constructeurs pour les véhicules particuliers et les véhicules

utilitaires légers, malgré une clause de revoyure en 2026

- (1) L'électrification du parc de

véhicules légers, une orientation d'ores et déjà

actée par les constructeurs automobiles

- (a) La filière automobile s'est

engagée dans la voie de l'électrification des véhicules

légers

- (b) Un choix qui soulève néanmoins

certaines inquiétudes

- (2) Le recours à l'hydrogène pour

certains usages spécifiques

- (3) Plusieurs conditions restent à remplir

pour permettre une transition du parc de véhicules légers vers

l'électrique

- b) Les biocarburants peuvent aider à la

transition pour les véhicules particuliers

- c) Une incertitude pour les véhicules

lourds, sur fond de discussions toujours en cours au niveau de l'Union

européenne

- (1) Des objectifs ambitieux de

décarbonation du transport routier lourd d'ici à 2050

- (2) Un mix énergétique

diversifié pour la mobilité lourde ; un débat sur la

place possible de l'hydrogène par rapport à

l'électrification avec batteries

- a) Une orientation claire du cadre et des

constructeurs pour les véhicules particuliers et les véhicules

utilitaires légers, malgré une clause de revoyure en 2026

- 2. Si l'électricité et

l'hydrogène sont une priorité pour la filière ferroviaire

à long terme, les biocarburants apparaissent comme une solution de

décarbonation privilégiée à court terme

- 3. Les carburants d'aviation durables : un

moyen puissant de décarbonation de l'aérien

- 4. Des options encore ouvertes pour la

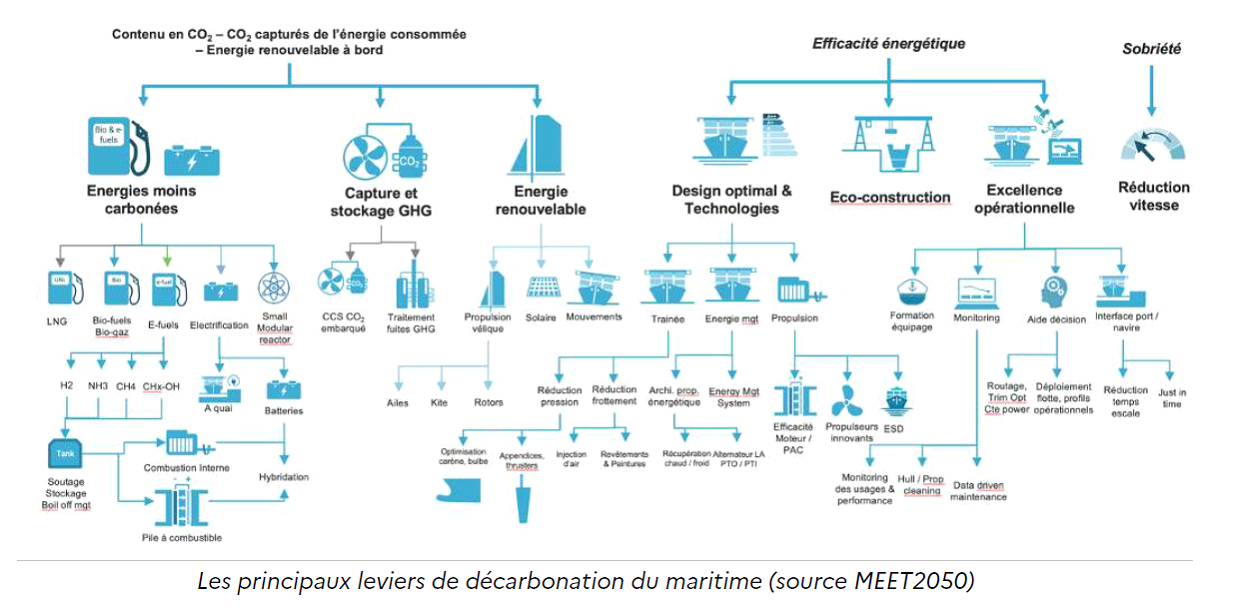

filière maritime

- 5. Des solutions multiples pour le secteur

fluvial

- 1. L'orientation massive de la filière

automobile vers l'électrification

- A. DES TECHNOLOGIES PLUS CHÈRES QUE LA BASE

FOSSILE, DE MATURITÉ ET DE RENDEMENT VARIABLES

- III. LA FRANCE DOIT ADOPTER UNE STRATÉGIE

OFFENSIVE POUR SE POSITIONNER AU BON NIVEAU DANS LA COMPÉTITION

INDUSTRIELLE MONDIALE ET PERMETTRE UNE TRANSITION ACCEPTABLE SUR LE PLAN

SOCIAL

- A. ADOPTER UNE STRATÉGIE OFFENSIVE POUR

FAIRE FACE À LA COMPÉTITION MONDIALE EN MATIÈRE DE

TECHNOLOGIES VERTES

- 1. La France dispose d'atouts majeurs

- a) Un mix électrique

décarboné

- b) Des ressources significatives de biomasse, en

dépit d'inquiétudes sur l'évolution de la ressource

sylvicole

- c) L'expérience industrielle acquise dans

les secteurs de l'énergie, de la chimie et des transports

- d) La qualité de la

recherche-développement

- e) Les facilités logistiques

- a) Un mix électrique

décarboné

- 2. La France doit néanmoins faire face

à une concurrence particulièrement vive

- a) Avec l'IRA, les États-Unis, jouant sur

l'incitation et bénéficiant d'une énergie moins

chère, apparaissent comme un « aspirateur à

investissements » face à une Europe perçue comme

étant trop régulatrice

- b) Certains choix technologiques pénalisent

l'Europe

- (1) Le cadre européen sur les voitures

particulières, couplé aux points de fuite du mécanisme

d'ajustement carbone aux frontières, pourrait fragiliser l'industrie

française et européenne au profit de l'industrie chinoise

- (2) L'orientation prise sur les biocarburants de

première génération se heurte aux choix faits par d'autres

États

- (3) L'ampleur du besoin de production

d'électricité pour conduire la transition écologique doit

conduire l'Europe à prendre en compte de manière équitable

l'ensemble des technologies décarbonées

- c) Le cadre européen et les taxes

pourraient entraîner un affaiblissement de la place de la France comme

hub international, au profit des compagnies turques, du Golfe ou d'Asie

- d) Les ports font face à une

compétition mondiale

- a) Avec l'IRA, les États-Unis, jouant sur

l'incitation et bénéficiant d'une énergie moins

chère, apparaissent comme un « aspirateur à

investissements » face à une Europe perçue comme

étant trop régulatrice

- 3. Compte tenu du coût élevé

de la transition et des contraintes qui pèsent sur les finances

publiques, une optimisation des choix s'impose

- 1. La France dispose d'atouts majeurs

- B. SOUTENIR LES INVESTISSEMENTS D'AVENIR ET

DÉVELOPPER UNE APPROCHE GLOBALE

- 1. Accroître la production

d'électricité et accélérer les raccordements aux

réseaux

- 2. Desserrer les contraintes sur le foncier

posées par l'objectif « zéro artificialisation

nette » (ZAN)

- 3. La nécessité d'un dialogue

d'ensemble entre secteurs

- 4. Développer la production, la

connaissance et les mécanismes de collecte de la biomasse

- 5. Optimiser les stratégies de

l'État et des collectivités territoriales, en assumant des

priorités

- a) L'urgence de fixer un cap clair et

cohérent

- b) Prendre en compte de manière

adaptée les initiatives prises par les collectivités

territoriales, qui joueront de fait un rôle majeur dans la

décarbonation des transports publics, ainsi que leurs contraintes

- (1) Des initiatives nombreuses

- (2) Prendre en compte les contraintes de

collectivités territoriales dans le cadre des négociations

européennes en cours

- c) Privilégier les usages les plus

pertinents

- a) L'urgence de fixer un cap clair et

cohérent

- 1. Accroître la production

d'électricité et accélérer les raccordements aux

réseaux

- C. FAIRE DES CHOIX D'ACCOMPAGNEMENT INDUSTRIEL,

ÉCONOMIQUE ET SOCIAL

- 1. Soutenir les filières

industrielles

- 2. Donner des perspectives claires au secteur des

biocarburants

- 3. Améliorer la lisibilité et la

pertinence de la TIRUERT

- 4. Soutenir l'incorporation de carburants

d'aviation durables (SAF) par les compagnies aériennes

- 5. Simplifier et accélérer certaines

procédures

- 6. Aider à l'acquisition de

véhicules adaptés et au verdissement du parc existant

- 1. Soutenir les filières

industrielles

- A. ADOPTER UNE STRATÉGIE OFFENSIVE POUR

FAIRE FACE À LA COMPÉTITION MONDIALE EN MATIÈRE DE

TECHNOLOGIES VERTES

- I. UN ENJEU MAJEUR, UN CADRE RÉGLEMENTAIRE

INCERTAIN À CRISTALLISER

- TABLEAU DE MISE EN oeUVRE ET DE SUIVI

DES PROPOSITIONS

- TRAVAUX DE LA MISSION D'INFORMATION

- LISTE DES PERSONNES ENTENDUES

- LISTE DES CONTRIBUTIONS ÉCRITES

- LISTE DES DÉPLACEMENTS

- CONTRIBUTIONS DES GROUPES POLITIQUES

N° 825

SÉNAT

SESSION EXTRAORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 3 juillet 2023

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'information (1) sur le thème : « Le développement d'une filière de biocarburants, carburants synthétiques durables et hydrogène vert »,

Président

M. Gilbert-Luc DEVINAZ,

Rapporteur

M. Vincent CAPO-CANELLAS,

Sénateurs

(1) Cette mission est composée de : M. Gilbert-Luc Devinaz, président ; M. Vincent Capo-Canellas, rapporteur ; MM. Pierre Cuypers, René-Paul Savary, Sebastien Pla, Bernard Buis, Gérard Lahellec, Henri Cabanel, Franck Menonville, Daniel Salmon, vice-présidents ; Mmes Martine Berthet, Nadia Sollogoub, secrétaires ; M. Étienne Blanc, Mmes Christine Bonfanti-Dossat, Patricia Demas, M. Stéphane Demilly, Mmes Béatrice Gosselin, Nadège Havet, MM. Pierre-Antoine Levi, Serge Mérillou, Cyril Pellevat, Vincent Segouin, Lucien Stanzione.

L'ESSENTIEL

La mission d'information sur « le développement d'une filière de biocarburants, carburants synthétiques durables et hydrogène vert », demandée par le groupe Union Centriste (UC) dans le cadre de son droit de tirage annuel, s'inscrit dans la perspective de l'examen à venir du projet de loi quinquennale sur l'énergie et le climat, qui déterminera les futures programmation pluriannuelle de l'énergie (PPE) et stratégie nationale bas-carbone (SNBC), ainsi que du projet de loi de finances pour 2024.

La décarbonation de l'économie constitue un enjeu majeur pour lutter contre les dérèglements climatiques, mais aussi pour regagner en souveraineté énergétique. La transition vers une économie et des transports décarbonés ne pourra pas se faire sans ces carburants et vecteurs énergétiques durables.

Le rapport de la mission présente les différents enjeux, en analysant les avantages et les limites des différentes technologies ainsi que les orientations qui se dessinent dans les transports, pour proposer une stratégie volontariste de développement des filières de biocarburants, de carburants synthétiques durables et d'hydrogène vert, articulée autour d'un triptyque : « impulser, accompagner, simplifier ».

auditions plénières |

auditions en format |

déplacements |

UN ENJEU MAJEUR, UN CADRE RÉGLEMENTAIRE INCERTAIN, À CRISTALLISER

Décarboner le secteur des transports est un enjeu majeur pour atteindre les objectifs de neutralité carbone à l'horizon 2050 et de réduction de 55 % des émissions de gaz à effet de serre à l'horizon 2030 que se sont fixés la France et l'Union européenne.

|

Le secteur des transports est le premier contributeur aux émissions de gaz à effet de serre de la France, et ce depuis 1998. Ils représentaient 30 % des émissions nationales en 2021, soit 126 millions de tonnes équivalent CO2 (Mt CO2 eq). C'est le seul secteur ayant vu ses émissions augmenter depuis 1990. |

|

Au sein des émissions dues aux transports intérieurs, le mode routier est responsable de la grande majorité des émissions. Au total, 94,9 % des émissions (soit 119,6 Mt CO2 eq) sont attribuables au transport routier, dont 53 % proviennent des voitures particulières, 27 % des véhicules lourds et 15 % des véhicules utilitaires légers. 74 % des émissions attribuables au secteur des transports sont générées par des véhicules à motorisation diesel. |

|

En 2021, 501 térawattheures (TWh) d'énergie finale ont été consommés par le secteur des transports, sur une consommation totale de 1 618 TWh (31 %). Les transports sont le premier secteur de consommation d'énergie finale. Ils sont très dépendants des énergies fossiles et des importations d'énergie. |

L'exigence de décarbonation de l'économie, et singulièrement du secteur des transports, représente ainsi un enjeu environnemental, mais aussi un enjeu industriel et de souveraineté.

Le recours aux biocarburants, aux carburants synthétiques durables et à l'hydrogène vert n'est qu'une partie de la réponse. Face aux difficultés liées à la concurrence des usages et à la disponibilité de la biomasse, de l'électricité et des matières premières, il faudra en parallèle agir sur d'autres leviers, comme l'efficacité énergétique, le report modal ou une modération des usages. Mais il est impossible de se passer de ces carburants ou vecteurs énergétiques durables pour atteindre les objectifs ambitieux que la France et l'Union européenne se sont fixés.

Confrontée aux conséquences de la guerre en Ukraine sur l'approvisionnement énergétique de l'Europe et à la compétition mondiale en matière de technologies vertes (Chine, États-Unis...), l'Union européenne a tâtonné pour proposer un cadre réglementaire qui a fait - et continue de faire - l'objet de discussions difficiles, sur fond de divergences stratégiques entre États membres, notamment quant à la nécessaire reconnaissance de l'énergie nucléaire comme une légitime source décarbonée pour ces carburants et vecteurs énergétiques durables. Le sentiment de « transition désordonnée » qui en résulte ne favorise pas l'investissement. Parallèlement, le cadre national, qui devra intégrer les nouvelles réglementations européennes, sera revu dans le cadre de la loi quinquennale sur l'énergie et le climat.

Il est temps de choisir, de fixer un cadre clair, une stratégie d'ensemble, tout en préservant une agilité face aux évolutions technologiques. Nous devons clarifier le cadre d'ensemble, simplifier et accompagner les entreprises et les ménages.

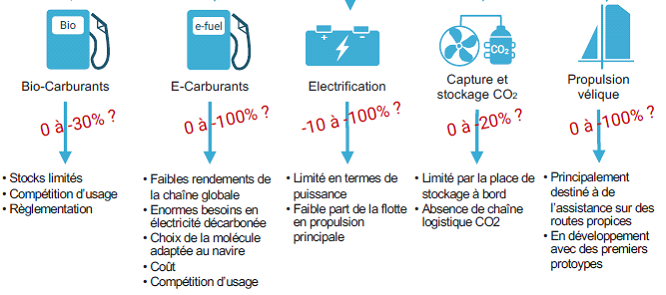

UN PANORAMA DE TECHNOLOGIES ET DE FILIÈRES TRÈS CONTRASTÉ

La transition vers des transports décarbonés implique de prendre en compte le temps de la recherche et de la transition industrielle : de fait, les différentes technologies ne sont pas au même stade de maturité industrielle et soulèvent chacune des débats techniques ou scientifiques.

|

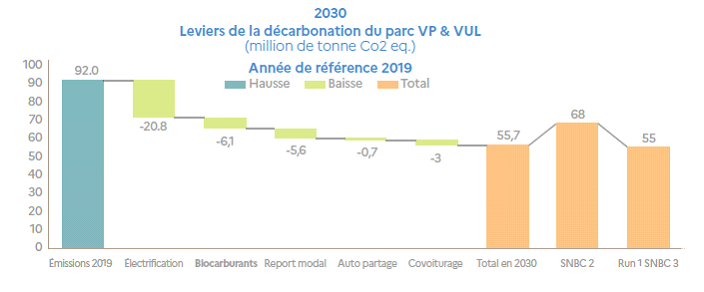

Les règles européennes actuelles, en cours de révision, limitent à 7 % de la consommation d'énergie des transports routier et ferroviaire la part des biocarburants de première génération, c'est-à-dire des biocarburants, bioliquides et biocombustibles produits à partir de cultures destinées à l'alimentation humaine ou animale. À l'inverse, elles fixent des objectifs croissants de contribution des biocarburants avancés et du biogaz à l'intégration de l'énergie renouvelable dans le secteur des transports : 0,2 % en 2022, 1 % en 2025 et 3,5 % en 2030, au moins. |

Les biocarburants de première génération, qui donnent lieu à de nombreux débats, sont une source de résilience pour l'agriculture française et une filière industrielle mature (environ 29 000 emplois), contrairement à la deuxième et à la troisième génération, qui soulèvent des enjeux de mobilisation de la biomasse et de passage du stade de la recherche ou de démonstrateur au stade industriel.

|

La production d'hydrogène est majoritairement réalisée par le procédé de vaporeformage d'énergies fossiles, qui nécessite l'exposition du charbon ou du gaz à très haute température. La consommation française d'hydrogène, importante notamment dans l'industrie pétrolière et chimique, s'établit à environ 900 000 tonnes par an et est responsable de 9 Mt de CO2 par an. À l'échelle européenne, seuls 4 % de la production d'hydrogène sont issus d'électrolyseurs. La stratégie française de l'hydrogène prévoit de déployer 6,5 GW d'hydrogène décarboné par électrolyse d'ici 2030. La stratégie européenne vise 40 GW et 10 Mt de production d'hydrogène renouvelable d'ici 2030, auxquels s'ajouteraient 10 Mt d'importations d'hydrogène renouvelable à la même échéance. L'utilisation de l'hydrogène soulève également de nombreux débats, touchant à la fois au rendement de la technologie par rapport à l'électrification directe, à des enjeux techniques et à des problématiques de sécurité. |

Les carburants de synthèse sont produits à partir d'une recombinaison d'hydrogène et de dioxyde de carbone ou d'azote. Selon les combinaisons utilisées et les usages visés, on parle : d'e-ammoniac, pour ceux produits à partir d'hydrogène et d'azote, destinés notamment aux secteurs du transport et de la chimie ; d'e-méthane, pour ceux produits à partir d'hydrogène et de CO2, destinés notamment aux secteurs du transport (sous sa forme liquide) ou du chauffage (sous sa forme gazeuse) ; d'e-méthanol, pour ceux produits à partir de l'hydrogène et du CO2, destinés notamment aux secteurs du transport et de la chimie ; d'e-carburants paraffiniques, pour ceux produits à partir de l'hydrogène et du CO2, destinés à la décarbonation des carburants routiers (e-essence et e-gazole) et aérien (e-kérosène).

Compte tenu du paquet « Ajustement à l'objectif 55 », ces carburants synthétiques, qui présentent des propriétés identiques ou proches de celles des dérivés du pétrole et du gaz, seront amenés à croître les prochaines années. Ils supposent toutefois une grande quantité d'électricité et de CO2, celui-ci devant également répondre à des critères de durabilité.

Dans tous ces domaines, la recherche avance rapidement. Il importe de préserver une neutralité technologique et une capacité d'adaptation dans le temps. Ces carburants durables étant tous plus coûteux que la base fossile utilisée aujourd'hui, l'un des enjeux essentiels du développement de ces filières consiste à réduire le coût de production de ces carburants avancés et à trouver un équilibre économique satisfaisant au niveau national.

Dans ce contexte, les différentes filières de transport ont mené leurs propres réflexions, débouchant sur des feuilles de route de décarbonation qui intègrent les dernières contraintes réglementaires européennes.

Après des débats sur la pertinence d'un choix technologique plutôt que d'un objectif de décarbonation laissant aux industriels les moyens de l'atteindre, la filière automobile s'oriente désormais massivement vers l'électrification directe pour les véhicules légers, même si une clause de revoyure est prévue en 2026. L'électricité devrait également jouer un rôle important dans la décarbonation des véhicules de transport lourds, même si elle n'est pas en mesure de répondre à tous les besoins ou cas d'usage. Au regard des enjeux globaux de mobilisation de la biomasse et de disponibilité de l'électricité, l'intérêt de l'électrification directe réside dans son excellent rendement énergétique. Les biocarburants peuvent néanmoins jouer un rôle important pour accompagner la transition et accélérer la décarbonation de ce secteur.

L'électricité et l'hydrogène sont une priorité pour la filière ferroviaire à long terme, mais les biocarburants apparaissent comme une solution de décarbonation privilégiée à court et moyen termes.

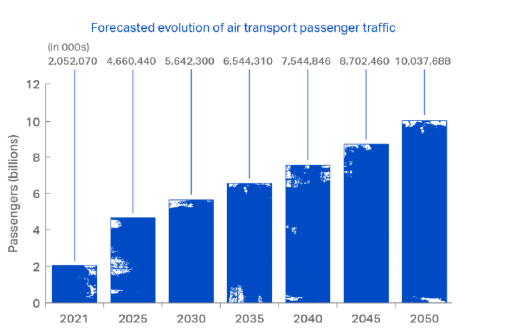

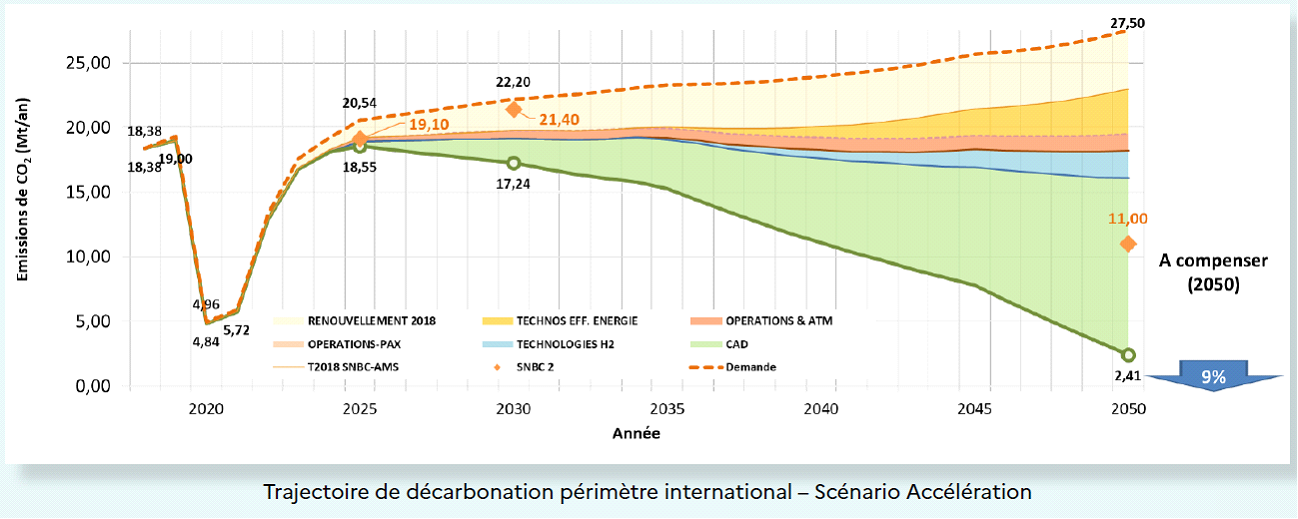

Du côté de la filière aéronautique, les carburants d'aviation durables - biocarburants et carburants de synthèse - constituent un moyen puissant de décarbonation de l'aérien et la priorité claire de la filière, compte tenu des enjeux physiques posés par l'aviation. L'électrification et l'hydrogène peuvent répondre à certains besoins, mais, en l'état des capacités technologiques, ne peuvent apparaître comme des solutions de court terme pour les longs courriers, qui représentent l'essentiel des émissions.

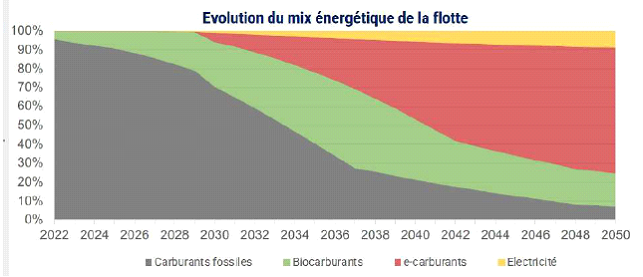

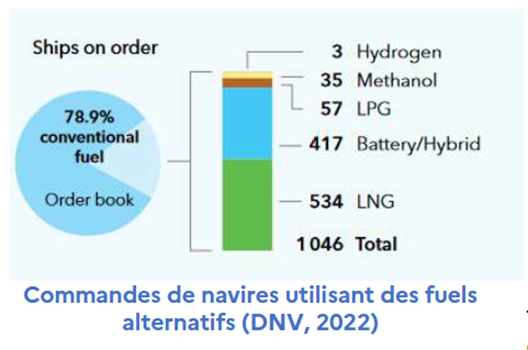

Les options apparaissent ouvertes pour la filière maritime, d'autant plus complexe à décarboner qu'elle comprend une grande diversité de bateaux, dont les fonctions et tailles peuvent considérablement différer d'un bâtiment à l'autre, et qui correspondent souvent à des prototypes. Selon le scénario principal de décarbonation de la filière, les biocarburants pourraient assurer une transition entre l'énergie fossile et les e-carburants qui devraient se développer à partir de 2030 et représenter un peu plus de 70 % des volumes en 2050. Le gaz naturel liquéfié (GNL) fossile pourrait être progressivement remplacé par du bioGNL puis du e-GNL, avec un développement plus tardif du méthanol en raison de l'absence d'infrastructures et de navires compatibles actuellement.

Quant au secteur fluvial, l'activité touristique s'orienterait vers l'électrification, tandis que l'activité fret, qui présente un grand intérêt sur le plan du report modal, s'orienterait vers l'hybride avec une propulsion électrique, les moteurs électriques ou hydrogène ne répondant pas encore aux besoins d'usage. Le recours aux biocarburants présente ainsi un intérêt important pour faciliter la transition, compte tenu de la longue durée de vie des bateaux.

LA FRANCE DOIT ADOPTER UNE STRATÉGIE OFFENSIVE POUR SE POSITIONNER AU BON NIVEAU DANS LA COMPÉTITION MONDIALE ET PERMETTRE UNE TRANSITION ACCEPTABLE SUR LE PLAN SOCIAL

La France dispose indéniablement de nombreux atouts, en termes de mix électrique décarboné, de volume de biomasse mobilisable, en dépit d'incertitudes sur la biomasse sylvicole dans le contexte du réchauffement climatique, de capacités de recherche et industrielles, ainsi que d'infrastructures et de facilités logistiques

Ces atouts sont précieux alors que les besoins en électricité vont connaître une croissance exponentielle : selon les dernières évaluations de RTE, la consommation d'électricité pourrait s'élever entre 580 et 640 térawattheures (TWh) dès 2035, alors que le scénario médian de l'étude précédente « Futurs énergétiques en 2050 » prévoyait une consommation de 655 TWh en 2050 seulement.

Ils seront également précieux pour faire face à une compétition internationale particulièrement vive, dans laquelle certains États comme les États-Unis ont mis en place des dispositifs de soutien (Inflation Reduction Act - IRA) qui apparaissent plus simples et plus attractifs pour les entreprises que ceux mis en place par l'Union européenne. Celle-ci se retrouve en outre desservie par certains choix réglementaires qui pénalisent de fait sa compétitivité par rapport aux choix faits par d'autres États et qui pourraient affaiblir certains pans de notre économie.

La mission considère donc qu'il faudra réévaluer et rectifier certains dispositifs, comme le mécanisme d'ajustement carbone aux frontières (MACF), pour ne pas pénaliser les industries françaises et européennes. Ceci apparaît d'autant plus indispensable que le coût élevé de la transition vers une économie décarbonée nécessitera une priorisation des choix d'accompagnement publics, compte tenu des contraintes pesant sur les finances publiques nationales et européennes.

La mission juge nécessaire de soutenir les investissements d'avenir et développer une approche globale, en mettant notamment en oeuvre certaines mesures défendues par le Sénat en matière d'accroissement de la production d'électricité décarbonée, et singulièrement nucléaire, d'accélération du raccordement aux réseaux électriques et de mobilisation du foncier. La transition écologique nécessite une approche globale cohérente, qui implique un meilleur dialogue entre filières et une plus grande prise en compte des initiatives et des contraintes des collectivités territoriales.

La vision planificatrice de l'État doit mieux se conjuguer avec les initiatives, les besoins et les contraintes des collectivités territoriales, qui jouent un rôle majeur dans le déploiement opérationnel des politiques publiques de décarbonation. Planifier est utile, mais cela reste une démarche macroéconomique soumise à de nombreuses variables.

La mission appelle à privilégier les usages les plus pertinents, pour lesquels des substitutions se révèlent difficiles, en prenant en compte le rendement énergétique, le coût des technologies et l'efficacité environnementale des carburants ou vecteurs énergétiques.

Elle juge également nécessaire de prévoir des mesures d'accompagnement industriel, économique et social. Certaines filières nécessitent une transition adaptée et les citoyens ont le sentiment d'être confrontés à des injonctions contradictoires et à un coût toujours plus élevé de la décarbonation de leur quotidien (logement, transports...). L'évolution des prix des carburants et son acceptabilité sociale sont à cet égard une source particulière de préoccupation pour la mission d'information, compte tenu des effets potentiels du nouveau cadre européen.

La mission juge également nécessaire de clarifier les perspectives pour la filière des biocarburants, notamment en consolidant voire en relevant le plafond de 7 % d'incorporation de biocarburants de première génération.

Enfin, des simplifications sont nécessaires. La France et l'Union européenne ont pris des longueurs d'avance, mais la lourdeur de certaines procédures et la propension à taxer plutôt qu'à inciter apparaissent comme des handicaps.

La mission d'information formule ainsi 27 propositions pour donner des perspectives fortes aux filières des biocarburants, des carburants synthétiques durables et de l'hydrogène vert, qui nécessitent désormais de disposer rapidement d'un cadre clair et ambitieux.

LES PROPOSITIONS DE LA MISSION D'INFORMATION

Soutenir les investissements d'avenir et développer une approche globale

1. Face au besoin d'investissement massif et aux contraintes budgétaires, orienter les financements publics vers le lancement des filières pour créer les conditions de marchés matures, puis évaluer et réorienter l'effort public ;

2. Évaluer les pertes de recettes fiscales sur les énergies fossiles ;

3. Sur le plan national, établir un cadre de financement global de la décarbonation permettant une bonne complémentarité entre les modes de transport, sans entrer dans un débat sur la taxation d'une filière au bénéfice d'une autre ;

4. Assurer la relance effective et rapide de l'énergie nucléaire (instruction accélérée des autorisations, actualisation nécessaire de la programmation pluriannuelle de l'énergie (PPE), préparation urgente de la loi quinquennale sur l'énergie et le climat) ;

5. Développer massivement l'hydrogène et les carburants de synthèse (simplifier, évaluer la captation et la valorisation du CO2, instituer des contrats de long terme) ;

6. Accélérer les raccordements des projets liés à la transition énergétique aux réseaux de transport et de distribution d'électricité ;

7. Ajuster la politique foncière aux enjeux de décarbonation de l'économie : desserrer les contraintes du zéro artificialisation nette (ZAN), conformément à la démarche engagée par le Sénat ;

8. Développer les échanges entre filières pour accroître la cohérence des positions en vue de renforcer les acteurs économiques français ;

9. Mobiliser la biomasse :

a. renforcer le suivi des ressources de biomasse, au travers d'instances et de schémas nationaux (stratégie nationale de mobilisation de la biomasse) et locaux (schémas régionaux biomasse), afin de suivre leur évolution, les tensions éventuelles ainsi que les impacts sur la biodiversité et les puits de carbone ;

b. lancer un plan volontariste de développement de la biomasse agricole et sylvicole, sous le pilotage du ministère chargé de l'agriculture ;

c. améliorer, en concertation avec les associations d'élus locaux, la valorisation énergétique des déchets collectés par les collectivités ;

d. compléter le programme de recherche de l'Institut national de recherche pour l'agriculture, l'alimentation et l'environnement (Inrae) et de IFP Énergies nouvelles (Ifpen) sur la décarbonation, les processus de transformation de la biomasse et la production de biomolécules et de biomatériaux par un volet centré sur les bioénergies ;

10. Étendre aux biocarburants et aux carburants de synthèse les compétences des comités régionaux de l'énergie, déjà compétents en matière d'hydrogène ;

11. Adopter une stratégie de pilotage globale des enjeux :

a. prendre pleinement en compte les initiatives des collectivités territoriales et leurs contraintes, notamment dans le cadre des négociations en cours sur les émissions de CO2 des véhicules lourds ;

b. étendre explicitement aux biocarburants et aux carburants de synthèse le champ de la future loi quinquennale sur l'énergie et le climat ;

c. privilégier les usages les plus pertinents pour lesquels des substitutions se révèlent difficiles ; prendre en compte le rendement énergétique et le coût des technologies des carburants ou vecteurs énergétiques ;

d. raisonner, pour l'essentiel, en termes de bilan carbone et d'efficacité énergétique plutôt qu'en termes de technologie ;

e. concentrer une part significative des moyens au décollage des filières les plus prometteuses.

Faire des choix d'accompagnement industriel, économique et social

12. Soutenir le développement des filières :

a. maintenir un soutien élevé à la recherche-développement (R&D) et à l'investissement innovant ;

b. mettre en place des aides pour les dépenses d'exploitation (OPEX), permettant par exemple de garantir des prix de rachat de l'hydrogène vert ou de e-carburants, afin d'amorcer les marchés ;

c. prévoir des dispositifs d'accompagnement des filières en transition ;

13. Mettre en place une politique innovante de formation et d'adaptation des métiers pour répondre aux nouveaux besoins des filières ;

14. Clarifier les perspectives pour la filière des biocarburants :

a. donner de la lisibilité aux politiques de soutien nationale et européenne ;

b. consolider voire relever le plafond de 7 % d'incorporation de biocarburants de première génération et développer les cultures intermédiaires à vocation énergétique (CIVE) ;

c. défendre un cadre fiscal favorable au développement de la filière des biocarburants de première génération ;

d. accompagner l'émergence de la filière de deuxième génération ;

15. Évaluer les risques de hausse du prix des carburants résultant du nouveau cadre européen et mesurer son acceptabilité sociale ;

16. Ajuster la trajectoire de la taxe incitative relative à l'utilisation d'énergie renouvelable dans les transports (TIRUERT) : prendre davantage en compte la contribution à la décarbonation ; donner plus de visibilité aux acteurs économiques ; mieux intégrer l'état des marchés (disponibilité de la ressource) ;

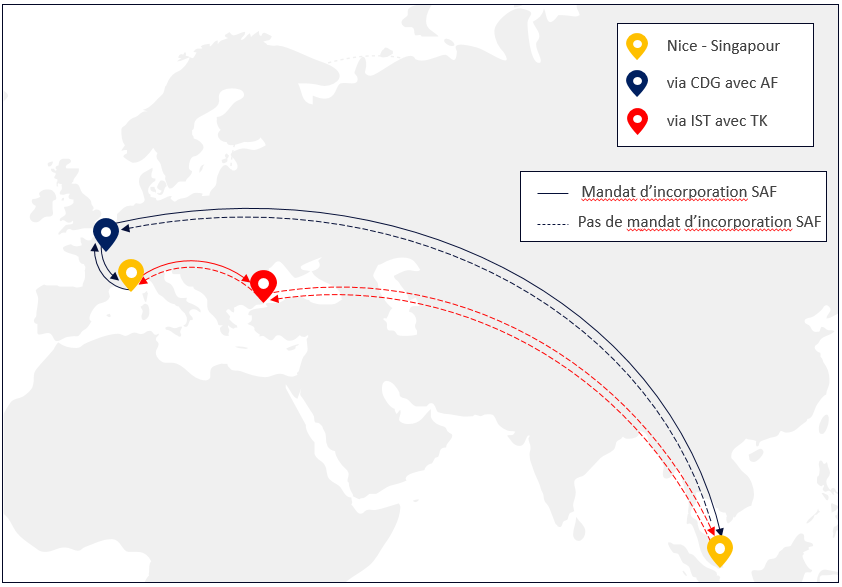

17. Accompagner l'incorporation de carburants d'aviation durables (SAF) dans le transport aérien par un soutien complet à l'offre et à la demande :

a. créer un dispositif de suramortissement à l'adaptation et au renouvellement des aéronefs ainsi qu'aux infrastructures d'avitaillement aéroportuaires, dès le prochain projet de loi de finances initiale ;

b. définir une trajectoire pérenne de soutien budgétaire à la production de carburants aériens durables, dans le cadre de la prochaine PPE ;

c. instituer de nouveaux outils de financement de long terme (contrats pour différence - CfD - et Power Purchase Agreements - PPA) pour l'achat de SAF, à l'image de ceux prévus par la réforme du marché européen de l'électricité ;

18. Accélérer les délais d'instruction des aides financières (projets importants d'intérêt européen commun - PIIEC, appels à projets nationaux...) et de demandes d'homologation administrative de nouveaux matériels ;

19. Autoriser la construction de stations de distribution poly-carburants pour le secteur ferroviaire, afin de favoriser le recours aux biocarburants dans cette filière ;

20. Inciter à la conversion plus massive de véhicules (rétrofit) et poursuivre le soutien à l'achat de véhicules décarbonés ;

21. Veiller à ce que les aides publiques viennent soutenir le déploiement de l'offre française et européenne de véhicules peu polluants ;

22. Accompagner les collectivités territoriales qui jouent un rôle moteur sur les territoires, notamment dans leur rôle d'autorités organisatrices des mobilités.

Adopter une stratégie offensive pour

faire face à la compétition mondiale

en matière de

technologies vertes

23. Compléter le mécanisme d'ajustement carbone aux frontières afin d'éviter que les industries européennes se retrouvent pénalisées ;

24. Établir une analyse économique et industrielle approfondie en vue de la clause de revoyure de 2026, permettant de mieux mesurer l'impact réel du paquet « Ajustement à l'objectif 55 » sur l'industrie automobile européenne, État par État ;

25. Renforcer la vigilance sur les contournements dont la réglementation européenne peut faire l'objet en matière de biocarburants avancés et mettre en place d'un système de certifications de production durable de la biomasse au niveau international ;

26. Reconnaître à sa juste valeur, dans tous les textes européens, la contribution de l'électricité et de l'hydrogène d'origine nucléaire à la décarbonation de l'économie ;

27. Assurer une concurrence équitable pour le secteur aérien : mesurer les effets des nouvelles règles européennes ; développer des accords bilatéraux ; faire de la négociation au sein de l'Organisation de l'aviation civile internationale (OACI) une priorité pour parvenir à un standard mondial d'approvisionnement.

AVANT-PROPOS

La mission d'information sur « le développement d'une filière de biocarburants, carburants synthétiques durables et hydrogène vert », demandée par le groupe Union Centriste (UC) dans le cadre de son droit de tirage annuel, s'inscrit dans la perspective de l'examen à venir du projet de loi quinquennale sur l'énergie et le climat, qui déterminera les futures programmation pluriannuelle de l'énergie et stratégie nationale bas-carbone.

La décarbonation de l'économie constitue un enjeu majeur pour lutter contre les dérèglements climatiques, mais aussi pour regagner en souveraineté énergétique, dans un contexte marqué par la guerre en Ukraine et par une forte concurrence internationale dans le domaine des technologies vertes.

En pleine cohérence avec les engagements pris dans le cadre de l'Accord de Paris, la France et l'Union européenne ont affiché l'objectif ambitieux d'atteindre la neutralité carbone à l'horizon 2050 et de réduire de 55 %, d'ici à 2030, les émissions domestiques nettes de gaz à effet de serre (émissions après déduction des absorptions) par rapport aux niveaux de 1990.

Dans ce cadre, le secteur des transports, sur lequel se concentre ce rapport, nécessite une attention particulière et des actions fortes. Premier contributeur aux émissions de gaz à effet de serre (GES) de la France, il en représentait à lui seul 30 % en 2021 et il s'agit du seul secteur à avoir vu ses émissions augmenter depuis 1990.

Les biocarburants, les carburants synthétiques durables et l'hydrogène vert sont appelés à jouer un rôle important dans la décarbonation de ce secteur, quoique variable suivant les filières considérées, certaines s'orientant désormais vers l'électrification directe. Agir sur d'autres leviers - comme l'efficacité énergétique, le report modal ou une modération des usages - sera nécessaire, mais il est certain que la transition vers une économie des transports décarbonée ne pourra pas se faire sans ces carburants et vecteurs énergétiques durables.

Cela appelle des choix. Il est temps d'agir, de fixer un cadre clair, une stratégie d'ensemble, tout en préservant une agilité face aux évolutions technologiques. Nous devons clarifier le cadre d'ensemble et simplifier notre vision, accompagner nos compatriotes, nos PME-PMI, ETI...

La transition écologique est aujourd'hui trop souvent un facteur de stress, elle doit devenir un élément de construction partagée assurant une confiance dans l'avenir. Nous essayons d'apporter de ce point de vue une contribution (modeste) à cette construction.

Trois points majeurs sont à souligner.

D'abord, la décarbonation des transports fera appel à des quantités importantes de biomasse et d'électricité, bien supérieures à ce qui avait été anticipé auparavant. Une action résolue pour augmenter les capacités de production d'énergie de notre pays est donc nécessaire, faute de quoi il n'aura le choix qu'entre la sobriété contrainte ou le passage d'une dépendance énergétique à une autre, via des importations massives. Une telle orientation requiert également une politique foncière adaptée, ce qui suppose des choix clairs.

Ensuite, cette transition aura un coût significatif, qu'il convient d'accompagner pour éviter de mettre en péril certains pans de notre économie ou de laisser certains de nos concitoyens au bord du chemin de cette transition verte. Nous devons le faire dans le cadre de nos capacités budgétaires contraintes, donc là aussi choisir, accompagner des filières qui devront devenir matures, réorienter les financements et en réévaluer le besoin.

Enfin, la maturité des technologies considérées diffère et l'intérêt des différentes solutions technologiques pourrait varier d'ici à 2050. Cela suppose de l'agilité, mais n'interdit pas des choix. Le surplace est aussi un risque.

La France, grâce notamment à son mix électrique décarboné, à la qualité de son écosystème de recherche-développement et celle de ses industries, dispose d'atouts considérables. La prise en compte de ces atouts par l'Union européenne et la préservation des intérêts de notre industrie sont des enjeux majeurs.

Le rapport de la mission présente ces différents enjeux, en analysant les avantages et les limites des différentes technologies ainsi que les orientations des filières de transport qui se dessinent, pour proposer une stratégie volontariste de développement des filières de biocarburants, de carburants synthétiques durables et d'hydrogène vert, articulée autour d'un triptyque : « impulser, accompagner, simplifier ».

« Impulser », car même si tous les choix ne peuvent être faits dès maintenant, un besoin de clarification des orientations apparaît.

« Accompagner », car des filières nécessitent une transition adaptée et nos compatriotes ont le sentiment d'être confrontés à des injonctions contradictoires et à un coût toujours plus élevé de la décarbonation de leur quotidien (logement, transports....). Compte tenu des effets potentiels du nouveau cadre européen, l'évolution des prix des carburants et son acceptabilité sociale sont une source de préoccupation pour la mission.

« Simplifier », car si la France et l'Union européenne ont pris des longueurs d'avance, la lourdeur des procédures, la taxation plutôt que l'incitation, pèsent sur notre capacité à nous adapter.

Pour la mission, la vision planificatrice de l'État doit également mieux se conjuguer avec les initiatives, les besoins et les contraintes des collectivités territoriales, qui jouent un rôle majeur dans le déploiement opérationnel des politiques publiques de décarbonation. Planifier est utile, mais cela reste une démarche macroéconomique soumise à de nombreuses variables.

Si un cadre global et une vue d'ensemble permettent d'éprouver les faisabilités, notamment quant à la capacité de mobiliser la biomasse ou de produire de l'énergie, mieux apprécier les dynamiques technologiques à l'oeuvre dans les start-up ou sur les territoires serait un apport considérable.

Sur ces différents points, nous livrons des propositions. Compte tenu de la complexité des enjeux et du temps imparti, ce rapport n'est pas un point d'aboutissement, mais plutôt une étape dans la réflexion du Sénat en vue de l'examen, prévu à l'automne, du projet de loi quinquennale sur l'énergie et le climat et du projet de loi de finances pour 2024.

LISTE DES PROPOSITIONS

Premier axe : Soutenir les investissements d'avenir et développer une approche globale

1. Face au besoin d'investissement massif et aux contraintes budgétaires, orienter les financements publics vers le lancement des filières pour créer les conditions de marchés matures, puis évaluer et réorienter l'effort public ;

2. Évaluer les pertes de recettes fiscales sur les énergies fossiles ;

3. Sur le plan national, établir un cadre de financement global de la décarbonation permettant une bonne complémentarité entre les modes de transport, sans entrer dans un débat sur la taxation d'une filière au bénéfice d'une autre ;

4. Assurer la relance effective et rapide de l'énergie nucléaire (instruction accélérée des autorisations, actualisation nécessaire de la programmation pluriannuelle de l'énergie (PPE), préparation urgente de la loi quinquennale sur l'énergie et le climat) ;

5. Développer massivement l'hydrogène et les carburants de synthèse (simplifier, évaluer la captation et la valorisation du CO2, instituer des contrats de long terme) ;

6. Accélérer les raccordements des projets liés à la transition énergétique aux réseaux de transport et de distribution d'électricité ;

7. Ajuster la politique foncière aux enjeux de décarbonation de l'économie : desserrer les contraintes du zéro artificialisation nette (ZAN), conformément à la démarche engagée par le Sénat ;

8. Développer les échanges entre filières pour accroître la cohérence des positions en vue de renforcer les acteurs économiques français ;

9. Mobiliser la biomasse :

a. renforcer le suivi des ressources de biomasse, au travers d'instances et de schémas nationaux (stratégie nationale de mobilisation de la biomasse) et locaux (schémas régionaux biomasse), afin de suivre leur évolution, les tensions éventuelles ainsi que les impacts sur la biodiversité et les puits de carbone ;

b. lancer un plan volontariste de développement de la biomasse agricole et sylvicole, sous le pilotage du ministère chargé de l'agriculture ;

c. améliorer, en concertation avec les associations d'élus locaux, la valorisation énergétique des déchets collectés par les collectivités ;

d. compléter le programme de recherche de l'Institut national de recherche pour l'agriculture, l'alimentation et l'environnement (Inrae) et de IFP Énergies nouvelles (Ifpen) sur la décarbonation, les processus de transformation de la biomasse et la production de biomolécules et de biomatériaux par un volet centré sur les bioénergies ;

10. Étendre aux biocarburants et aux carburants de synthèse les compétences des comités régionaux de l'énergie, déjà compétents en matière d'hydrogène ;

11. Adopter une stratégie de pilotage globale des enjeux :

a. prendre pleinement en compte les initiatives des collectivités territoriales et leurs contraintes, notamment dans le cadre des négociations en cours sur les émissions de CO2 des véhicules lourds ;

b. étendre explicitement aux biocarburants et aux carburants de synthèse le champ de la future loi quinquennale sur l'énergie et le climat ;

c. privilégier les usages les plus pertinents pour lesquels des substitutions se révèlent difficiles ; prendre en compte le rendement énergétique et le coût des technologies des carburants ou vecteurs énergétiques ;

d. raisonner, pour l'essentiel, en termes de bilan carbone et d'efficacité énergétique plutôt qu'en termes de technologie ;

e. concentrer une part significative des moyens au décollage des filières les plus prometteuses.

Deuxième axe : Faire des choix d'accompagnement industriel, économique et social

12. Soutenir le développement des filières :

a. maintenir un soutien élevé à la recherche-développement (R&D) et à l'investissement innovant ;

b. mettre en place des aides pour les dépenses d'exploitation (OPEX), permettant par exemple de garantir des prix de rachat de l'hydrogène vert ou de e-carburants, afin d'amorcer les marchés ;

c. prévoir des dispositifs d'accompagnement des filières en transition.

13. Mettre en place une politique innovante de formation et d'adaptation des métiers pour répondre aux nouveaux besoins des filières.

14. Clarifier les perspectives pour la filière des biocarburants :

a. Donner de la lisibilité aux politiques de soutien nationale et européenne ;

b. Consolider voire relever le plafond de 7 % d'incorporation de biocarburants de première génération et développer les cultures intermédiaires à vocation énergétique (CIVE) ;

c. défendre un cadre fiscal favorable au développement de la filière des biocarburants de première génération ;

d. accompagner l'émergence de la filière de deuxième génération.

15. Évaluer les risques de hausse du prix des carburants résultant du nouveau cadre européen et mesurer son acceptabilité sociale ;

16. Ajuster la trajectoire de la taxe incitative relative à l'utilisation d'énergie renouvelable dans les transports (TIRUERT) : prendre davantage en compte la contribution à la décarbonation ; donner plus de visibilité aux acteurs économiques ; mieux intégrer l'état des marchés (disponibilité de la ressource) ;

17. Accompagner l'incorporation de carburants d'aviation durables (SAF) dans le transport aérien par un soutien complet à l'offre et à la demande :

a. créer un dispositif de suramortissement à l'adaptation et au renouvellement des aéronefs ainsi qu'aux infrastructures d'avitaillement aéroportuaires, dès le prochain projet de loi de finances initiale ;

b. définir une trajectoire pérenne de soutien budgétaire à la production de carburants aériens durables, dans le cadre de la prochaine PPE ;

c. c. instituer de nouveaux outils de financement de long terme (contrats pour différence - CfD - et Power Purchase Agreements - PPA) pour l'achat de SAF, à l'image de ceux prévus par la réforme du marché européen de l'électricité ;

18. Accélérer les délais d'instruction des aides financières (PIIEC, appels à projets nationaux...) et de demandes d'homologation administrative de nouveaux matériels ;

19. Autoriser la construction de stations de distribution poly-carburants pour le secteur ferroviaire, afin de favoriser le recours aux biocarburants dans cette filière ;

20. Inciter à la conversion plus massive de véhicules (rétrofit) et poursuivre le soutien à l'achat de véhicules décarbonés ;

21. Veiller à ce que les aides publiques viennent soutenir le déploiement de l'offre française et européenne de véhicules peu polluants ;

22. Accompagner les collectivités territoriales qui jouent un rôle moteur sur les territoires, notamment dans leur rôle d'autorités organisatrices des mobilités.

Troisième axe : Adopter une stratégie offensive pour faire face à la compétition mondiale en matière de technologies vertes

23. Compléter le mécanisme d'ajustement carbone aux frontières afin d'éviter que les industries européennes se retrouvent pénalisées ;

24. Établir une analyse économique et industrielle approfondie en vue de la clause de revoyure de 2026, permettant de mieux mesurer l'impact réel du paquet « Ajustement à l'objectif 55 » sur l'industrie automobile européenne, État par État ;

25. Renforcer la vigilance sur les contournements dont la réglementation européenne peut faire l'objet en matière de biocarburants avancés et mettre en place d'un système de certifications de production durable de la biomasse au niveau international ;

26. Reconnaître à sa juste valeur, dans tous les textes européens, la contribution de l'électricité et de l'hydrogène d'origine nucléaire à la décarbonation de l'économie ;

27. Assurer une concurrence équitable pour le secteur aérien : mesurer les effets des nouvelles règles européennes ; développer des accords bilatéraux ; faire de la négociation au sein de l'Organisation de l'aviation civile internationale (OACI) une priorité pour parvenir à un standard mondial d'approvisionnement.

RAPPORT

I. UN ENJEU MAJEUR, UN CADRE RÉGLEMENTAIRE INCERTAIN À CRISTALLISER

A. L'ENJEU MAJEUR DE LA DÉCARBONATION DU SECTEUR DES TRANSPORTS

La décarbonation du secteur des transports s'inscrit dans une ambition européenne et nationale d'atteindre la neutralité carbone en 2050, mais également dans une perspective économique et industrielle révisée à la lumière de la guerre en Ukraine et de la compétition industrielle mondiale.

1. L'ambition nationale et européenne d'atteindre la neutralité carbone à l'horizon 2050

a) Une matrice commune : l'Accord de Paris et les projections du Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC)

L'ensemble des mesures prises ou envisagées en matière de décarbonation de l'économie doivent s'analyser à la lumière de l'Accord de Paris sur le climat du 12 décembre 2015, dont l'objectif primordial inscrit à l'article 2 est de contenir « l'élévation de la température moyenne de la planète nettement en dessous de 2 °C par rapport aux niveaux préindustriels » et de poursuivre « l'action menée pour limiter l'élévation de la température à 1,5 °C par rapport aux niveaux préindustriels, étant entendu que cela réduirait sensiblement les risques et les effets des changements climatiques », ainsi que des travaux du Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC), qui a mis l'accent en 20181(*) sur la nécessité de parvenir à une neutralité carbone à l'horizon 2050, puis une neutralité d'émission pour les autres gaz à effet de serre plus tard dans le siècle, pour être en phase avec les objectifs de l'Accord de Paris.

C'est à la lumière de ce cadre et de ces analyses que la France et l'Union européenne ont présenté, à compter de 2017, des plans2(*) ou des communications3(*) puis ont adopté, à compter de 2019, des mesures volontaristes visant à atteindre la neutralité carbone à l'horizon 2050.

b) La stratégie française pour l'énergie et le climat

L'article 1er de la loi n° 2019-1147 du 8 novembre 2019 relative à l'énergie et au climat a ainsi révisé à la hausse les ambitions de lutte contre le changement climatique associées à la politique énergétique, en posant comme objectif « d'atteindre la neutralité carbone à l'horizon 2050 en divisant les émissions de gaz à effet de serre par un facteur supérieur à six », alors que les ambitions précédentes, fixées dans la loi n °2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte, reposaient sur un « facteur quatre ».

La stratégie française pour l'énergie et le climat (SFEC), qui décline de manière opérationnelle la loi relative à l'énergie et au climat précitée, fixe le cadre général de décarbonation de l'économie française. Elle constitue la feuille de route de la France pour atteindre la neutralité carbone en 2050 et assurer l'adaptation de la société aux impacts du changement climatique. Elle concerne les secteurs de la construction, des transports, de l'agriculture, de l'industrie, de l'énergie ou encore des déchets.

Publiée en avril 2020, elle comprend aujourd'hui deux composantes :

- la stratégie nationale bas-carbone (SNBC), qui est la feuille de route de la France pour atteindre l'objectif de neutralité carbone à 2050 ;

- la programmation pluriannuelle de l'énergie (PPE), qui est la trajectoire énergétique de la France pour ces 10 prochaines années.

Deux décrets du 21 avril 20204(*) sont venus définir les actuelles PPE, pour 2019-2028, et SNBC, pour 2019-2033.

Pour ce qui concerne l'hydrogène, l'article L. 100-4 du code de l'énergie fixe un objectif de 20 à 40 % d'hydrogène renouvelable et bas-carbone dans les consommations industrielles et totales d'hydrogène, depuis la loi « Énergie-Climat », de 20195(*). À l'initiative du Sénat, cet article vise aussi à développer « ses usages industriel, énergétique et pour la mobilité ».

La PPE vise un taux de 20 à 40 % d'hydrogène décarboné dans la consommation industrielle, omettant toute référence à la consommation totale, ce qui est moins ambitieux que la loi. Pour autant, elle prévoit 10 à 100 mégawatts (MW) de démonstrateurs et 400 à 1 000 stations d'ici 2028.

S'agissant des biocarburants, l'article précité fixe un objectif d'au moins 15 % d'EnR dans la consommation finale de carburants d'ici 2030, depuis la loi même « Énergie-Climat ». C'est le Sénat qui a souhaité que cet objectif constitue un plancher, et non un plafond.

Par ailleurs, depuis la loi de « Transition énergétique » de 20156(*), l'article L. 641-6 du même code consacre un objectif d'au moins 10 % d'EnR dans la consommation finale d'énergie des transports d'ici 2030. Plus concrètement, l'article L. 661-1-1 du même code prévoit que la PPE fixe un objectif d'incorporation de biocarburants avancés dans cette consommation d'énergie des transports. Une liste des biocarburants conventionnels et avancés7(*), de même que des mesures nécessaires à l'atteinte de cet objectif, sont prévues.

Dans ce contexte, la PPE fixe des objectifs d'incorporation de biocarburants avancés : ils sont 1,2 % en 2023 et 3,8 % en 2028, pour la filière essence, et de 0,4 % en 2023 et 2,8 % en 2028, pour la filière gazole. Ces objectifs irriguent le mécanisme fiscal de la Taxe incitative relative à l'utilisation d'énergie renouvelable dans les transports (TIRUERT), prévu à l'article 266 quindecies du code des douanes, depuis la « LFI pour 2021 »8(*),9(*).

Enfin, les biocarburants de deuxième et de troisième générations sont intégrés à l'effort de recherche, depuis la loi « Grenelle I », de 200910(*).

Les biocarburants aéronautiques ont fait l'objet d'une attention spécifique de la part des pouvoirs publics.

Tout d'abord, l'Engagement pour la croissance verte relatif à la mise en place d'une filière de biocarburants aéronautiques durables en France11(*), conclu entre l'État et la filière en 2017, a prévu de développer les biocarburants aéronautiques durables. Par la suite, des objectifs d'incorporation, de 5 % en 2030 et 50 % 205012(*), ont été intégrés à la PPE. Ces objectifs ont été complétés par un premier jalon, de 2 % en 2025, par la Feuille de route française pour le déploiement des biocarburants aéronautiques durables, de 202013(*).

Plus encore, une Stratégie d'accélération « Produits biosourcés et carburants durables » a été dévoilée en 202114(*), afin de soutenir l'effort de recherche et d'innovation sur les produits biosourcés et faire émerger une filière des carburants durables, notamment aériens. La politique française de soutien au déploiement des carburants durables est détaillée en deuxième partie du rapport.

Pour autant, le recours à la biomasse à des fins de valorisation énergétique est encadré.

D'une part, la biomasse a été définie, par la loi « Grenelle I », de 200915(*), comme « la fraction biodégradable des produits, des déchets et des résidus d'origine biologique provenant de l'agriculture, y compris les substances végétales et animales, de la sylviculture et des industries connexes, y compris la pêche et l'aquaculture, ainsi que la fraction biodégradable des déchets, notamment les déchets industriels ainsi que les déchets ménagers et assimilés lorsqu'ils sont d'origine biologique » (article L. 211-2 du code de l'énergie).

D'autre part, sa valorisation à des fins énergétiques a été promue par le Sénat, mais assortie de conditions, dans la loi « Énergie-Climat » précitée : depuis lors, l'article L. 100-4 du code de l'énergie fixe l'objectif de valorisation de la biomasse à des fins de production de matériaux et d'énergie « en conciliant cette valorisation avec les autres usages de l'agriculture et de la sylviculture, en gardant la priorité donnée à la production alimentaire ainsi qu'en préservant les bénéfices environnementaux et la capacité à produire, notamment la qualité des sols ».

Tout comme le code de l'énergie et la PPE, la SNBC fixe des objectifs quantifiés sur l'essor des biocarburants.

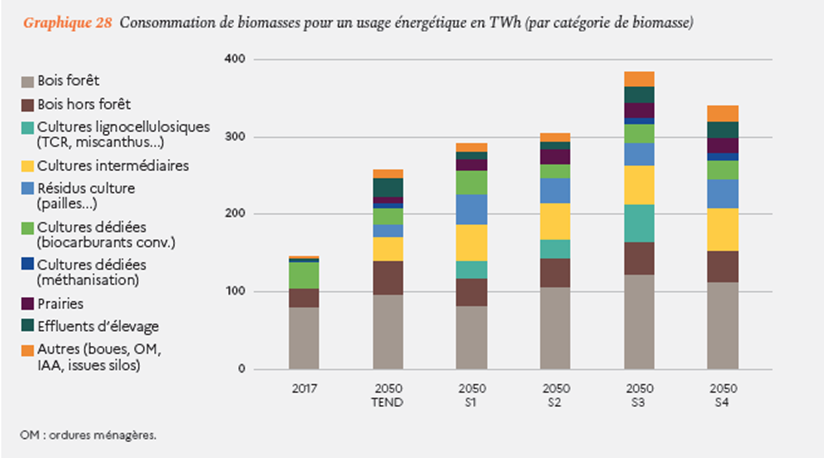

Son scénario de référence prévoit d'ailleurs de faire passer la consommation d'énergie finale des transports domestiques de plus de 500 à environ 200 TWh, de 2015 à 2050. Pour y parvenir, les biocarburants représenteraient environ 50 TWh, soit 25 % du total, contre 100 TWh pour l'électricité (50 %) et 40 TWh pour le gaz (20 %). Pour les produire, une part d'environ 120 TWh de biomasse serait nécessaire, soit 25 % du total16(*).

Au-delà de ces objectifs généraux, la PPE et la SNBC comportent également des objectifs plus techniques (voir encadré ci-après).

|

Les autres objectifs en matière

d'hydrogène vert, de carburants de synthèse La PPE et la SNBC comportent plusieurs objectifs plus techniques afférents à l'hydrogène vert, aux carburants de synthèse et aux biocarburants. En matière d'hydrogène, la PPE prévoit la mise en place d'un soutien au développement de l'hydrogène décarboné, à hauteur de 50 M€ par an, ainsi que le lancement de projets sur les électrolyseurs et la mobilité. Dans le domaine de la mobilité, 800 à 2 000 véhicules lourds et 20 000 à 50 000 véhicules légers sont prévus d'ici 2028. L'avitaillement des bateaux en hydrogène, dans tous ports français, le soutien au suramortissement des véhicules lourds à hydrogène, en particulier les poids-lourds, et l'appui à la recherche et au développement (R&D), dont les avions à hydrogène, sont aussi mentionnés. L'accompagnement de l'industrialisation, avec 10 à 100 MW de démonstrateurs Power-to-Gas (P-t-G) d'ici 2028, ou l'évolution des infrastructures, avec 400 à 1 000 stations à la même échéance, sont également prévus. Plus généralement, la simplification des procédures administratives, le renforcement des critères de durabilité, l'évolution des infrastructures gazières et la réutilisation des cavités saline sont poursuivis. De son côté, la SNBC identifie l'hydrogène parmi les leviers de décarbonation des secteurs de l'énergie, de l'industrie (dont la sidérurgie et la chimie) et des transports (dont ceux routiers, maritimes, fluviaux et aériens). Elle met l'accent sur les investissements nécessaires, notamment en termes de R&D et d'infrastructures. S'agissant des carburants de synthèse, la PPE prévoit d'accélérer leur déploiement dans les transports. Dans le même esprit, la SNBC propose plus précisément de soutenir le kérosène de synthèse dans les avions. Enfin, pour ce qui concerne les biocarburants, la PPE les vise par la négative, en rappelant le plafond de 7 % d'ici 2028 sur ceux de première génération, en prohibant ceux présentant un risque élevé en termes de changements d'affectation des sols indirects (CASI) d'ici 2030 et en appelant à un renforcement des critères de durabilité et de traçabilité. Pour autant, la PPE plaide pour maintenir un soutien national au développement des biocarburants, substituer les biocarburants aériens aux énergies fossiles, à hauteur de 50 %, et recourir aux biocarburants, dans tous les ports français. Quant à la SNBC, en plus de soutenir les biocarburants maritimes et aériens, et de prohiber ceux de première génération à fort risque de CASI, elle propose de diversifier les biocarburants, en développant ceux de deuxième génération, et de prendre en compte leurs effets antagonistes, notamment sur la préservation des espaces, des sols et des eaux ou la qualité de l'air. |

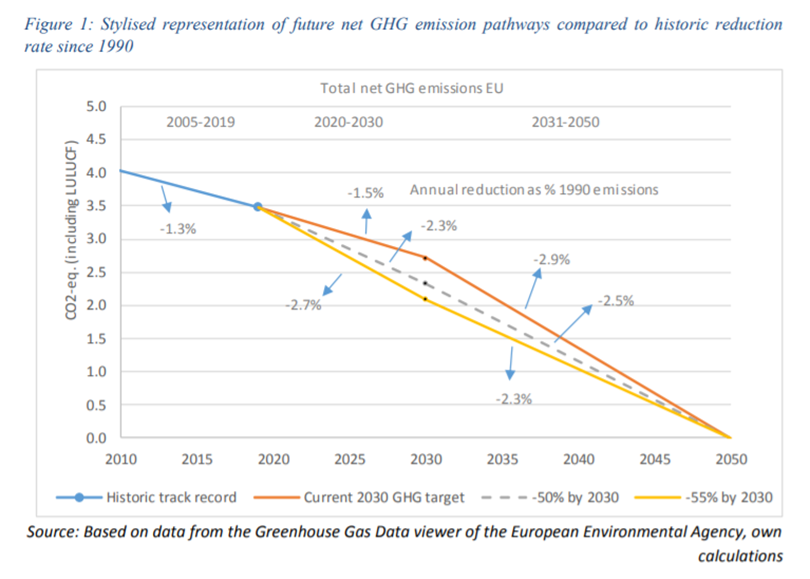

c) Le pacte vert pour l'Europe et la « loi européenne sur le climat »

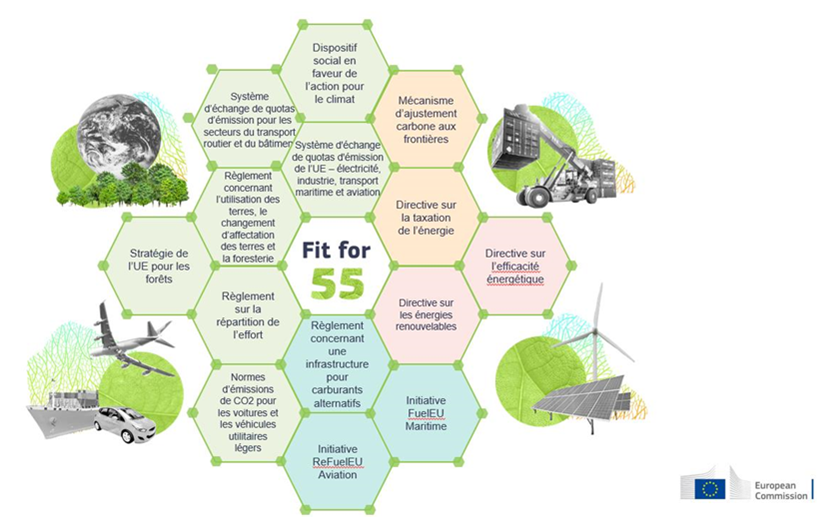

Parallèlement aux démarches françaises, la Commission européenne a présenté en 2019 un pacte vert pour l'Europe décliné, de manière opérationnelle, par la « loi européenne sur le climat »17(*), adoptée le 30 juin 2021, qui a rendu juridiquement contraignant l'objectif de neutralité climatique de l'Union européenne d'ici 2050 et a, dans cette perspective, relevé l'ambition pour 2030, en prévoyant une réduction domestique des émissions nettes de gaz à effet de serre (émissions après déduction des absorptions) d'au moins 55 % d'ici 2030 par rapport au niveau de 1990. Le règlement affirme également la volonté de l'Union d'augmenter les absorptions de gaz à effet de serre (GES) par les puits de carbone. Même si la prise en compte des puits pour l'atteinte des objectifs climatiques est plafonnée à 225 millions de tonnes d'équivalent CO2, le règlement invite à aller au-delà, ce qui conduit de fait à majorer l'ambition de l'Union. C'est sur la base de ce règlement qu'ont ensuite été présentés les nombreux textes des paquets « Ajustement à l'objectif 55 » et gaz, qui proposent des mesures concrètes et sectorielles pour respecter cette trajectoire d'ensemble (cf. infra).

La trajectoire des émissions de gaz

à effet de serre découlant de la loi européenne

sur le

climat à l'échelle de l'Union européenne

Source : étude d'impact de la Commission

européenne sur le paquet

« Ajustement à

l'objectif 55 »

Le graphique ci-dessus, issu de l'étude d'impact présentée par la Commission européenne, témoigne de l'ampleur de l'inflexion qui résulte de la loi européenne sur le climat : la ligne orange marquait la trajectoire précédemment visée, la ligne jaune représente l'effort à réaliser pour atteindre le nouvel objectif de réduction des émissions de gaz à effet de serre d'ici 2030. L'impact budgétaire, économique et social de cette inflexion est majeur. Pour reprendre les termes utilisés par la Commission européenne dans sa communication sur le paquet « Ajustement à l'objectif 55 », le pacte vert conduit bien à une « transformation radicale » de l'économie et des pratiques.

Ainsi que l'a souligné le directeur général de l'énergie et du climat devant la mission d'information, « les enjeux énergétiques et climatiques se conjuguent. Il faut aussi articuler les dimensions européenne, nationale et territoriale ». Pour autant, on peine aujourd'hui à distinguer un cadre clair donnant aux acteurs des filières concernées une visibilité à moyen-long terme et, surtout, une stratégie d'ensemble associée à des moyens identifiés.

2. La part importante du secteur des transports dans les émissions de gaz à effet de serre, en grande majorité attribuables au mode routier

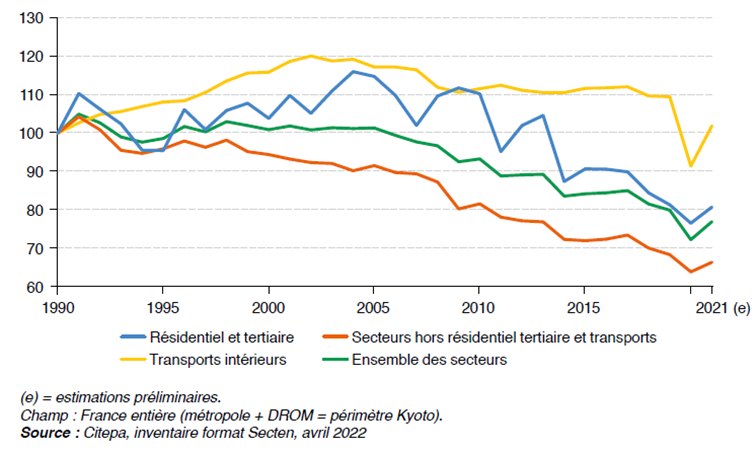

Cette « transformation radicale » de l'économie concerne au premier chef le secteur des transports, puisque celui-ci est le premier contributeur aux émissions de gaz à effet de serre de la France, et ce depuis 1998.

Les transports représentaient ainsi 30 % des émissions nationales en 2021, soit 126 millions de tonnes équivalent CO2 (Mt CO2 eq). D'après les données du ministère de la transition écologique et de la cohésion des territoires18(*), après une année 2020 caractérisée par une forte baisse des émissions du secteur en raison de la crise sanitaire (- 16,5 %), les émissions liées au transport ont connu une progression de l'ordre de 11,5 % en 2021 par rapport à 2020. En définitive, et « malgré ce rebond, les émissions des transports restent inférieures à celles de 2019 et proches de celles constatées en 1990 (+ 1,9 % en 2021 par rapport à 1990) ».

Évolution des émissions françaises de gaz à effet de serre

(en indice base 100 en 1990)

Le secteur des transports est le seul ayant vu ses émissions augmenter depuis 1990, quand l'ensemble des autres secteurs ont connu une diminution de leurs émissions. Ainsi, alors que les émissions liées aux transports ont augmenté de 1,9 % en 2021 par rapport à 1990, celles des autres secteurs ont diminué de 30,5 % sur la même période.

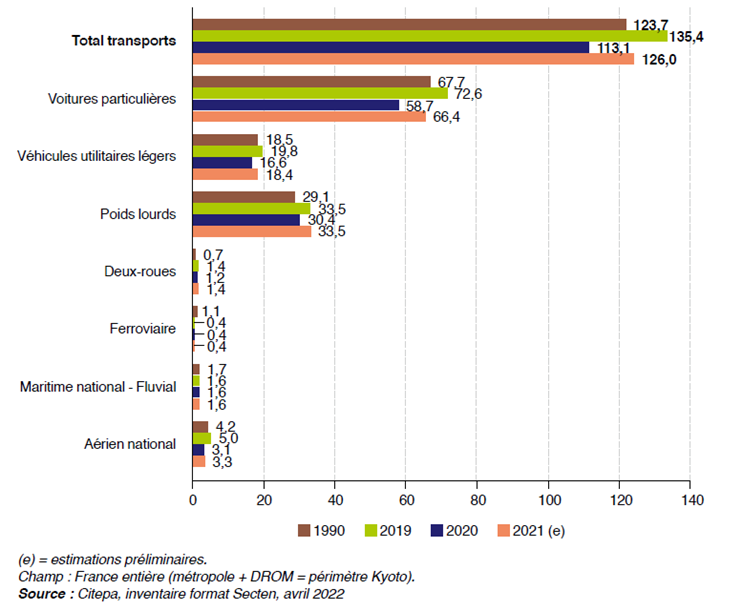

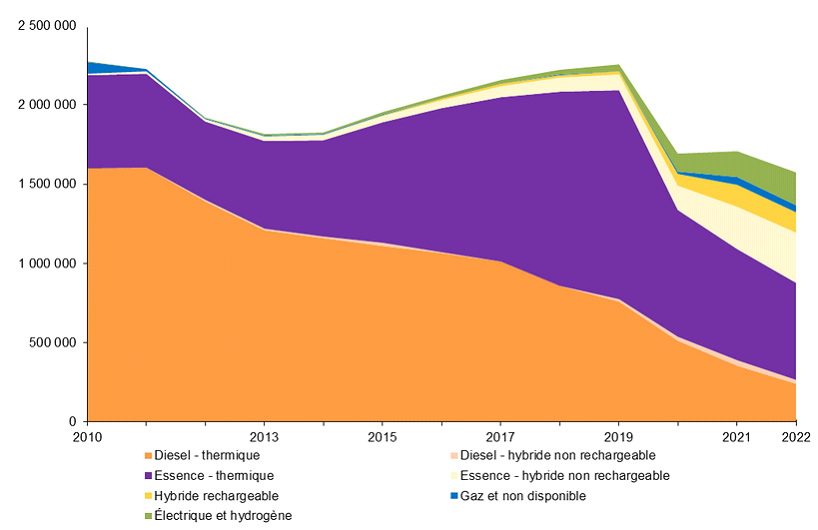

Au sein des émissions dues aux transports intérieurs, le mode routier est responsable de la grande majorité des émissions, comme le détaille le schéma ci-après. Au total, 94,9 % des émissions (soit 119,6 Mt CO2 eq) sont attribuables au transport routier, dont 53 % proviennent des voitures particulières, 27 % des véhicules lourds et 15 % des véhicules utilitaires légers. Plus précisément, 74 % des émissions attribuables au secteur des transports sont générées par des véhicules à motorisation diesel.

Émissions de gaz à effet de serre des modes de transport

(en millions de tonnes équivalent CO2 (Mt CO2 éq))

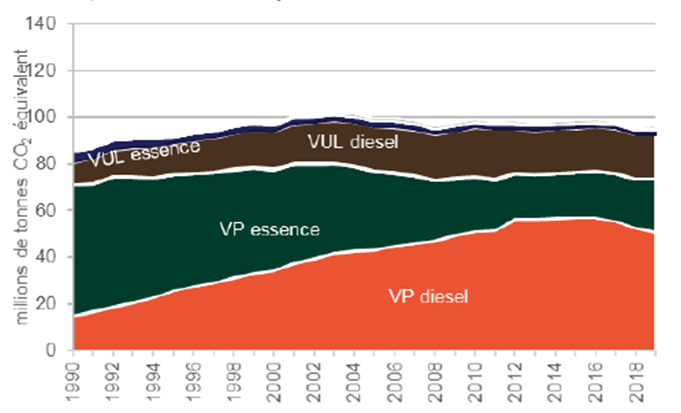

En outre, il convient de noter que les émissions générées par les voitures particulières sont restées stables depuis 1990, comme l'illustre le schéma ci-dessous. Celles des poids lourds ont quant à elle augmenté d'environ 15 %, sous l'effet de la hausse de la demande de transport de marchandises.

Évolution des émissions dans l'air

de CO2 des véhicules particuliers

et des

véhicules utilitaires légers depuis 1990 en

France

Source : Citepa, avril 2021, depuis la

proposition de feuille de route de décarbonation

de la chaîne

de valeur de l'automobile

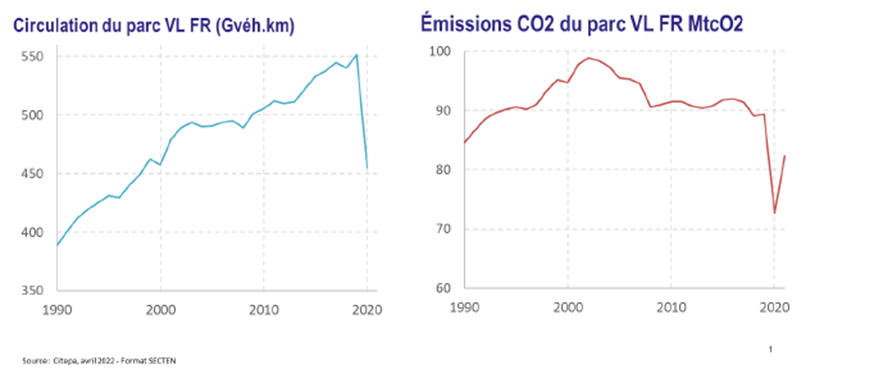

Comme le relève la feuille de route de décarbonation de la chaîne de valeur de l'automobile, « si d'importants efforts ont été réalisés par l'industrie depuis 30 ans pour réduire le niveau moyen d'émissions de CO2 par kilomètre parcouru, la progression en parallèle du nombre de kilomètres par véhicule n'a pas permis de réduire les émissions globales du transport routier », comme l'illustrent les graphiques ci-après.

Évolution comparée de la circulation

et des émissions CO2

du parc des véhicules

légers en France

Source : Citepa, avril 2021, depuis la

proposition de feuille de route de décarbonation

de la chaîne

de valeur de l'automobile

Les émissions de polluants atmosphériques

Au-delà des émissions de gaz à effet de serre, dont il est le premier contributeur, le transport routier est également le mode le plus émetteur de polluants atmosphériques. 75 % des émissions de cuivre, 50 % des émissions de zinc et 49 % des oxydes d'azote lui sont ainsi attribuables, ainsi que 13 % des particules dont le diamètre est inférieur à 2,5 um (PM2,5).

Compte tenu de l'impact sanitaire et environnemental de ces polluants, des normes ont été définies à l'échelle de l'Union européenne (normes Euro). Ces normes, qui fixent des seuils maximum d'émissions à l'échappement des oxydes d'azote, du monoxyde de carbone, des hydrocarbures ainsi que des particules, s'appliquent aux constructeurs pour la mise sur le marché de véhicules neufs.

Il convient de préciser que les normes Euro concernent les émissions depuis les pots d'échappement. Or, d'après l'Ademe19(*), plus de la moitié des particules générées par le trafic routier en Europe ne proviennent pas des émissions à l'échappement, mais d'autres systèmes du véhicule (freins, contact pneu/chaussée, remise en suspension des particules).

Les chiffres mentionnés ci-avant concernent uniquement le transport intérieur ; il est en effet prévu, par convention internationale, que les émissions liées aux transports internationaux aériens, maritimes et fluviaux, ne sont pas pris en compte dans les inventaires nationaux (seules sont comptabilisées les émissions des déplacements entre deux ports ou aéroports localisés en France).

Pour autant, et pour ce qui concerne les modes maritime et aérien, les émissions générées par les transports internationaux sont plus élevées que celles produites par le transport intérieur. À titre d'illustration, Air France a ainsi indiqué à la mission d'information que 80 % des émissions de CO2 du secteur aérien mondial étaient attribuables aux vols de plus de 1 500 kilomètres.

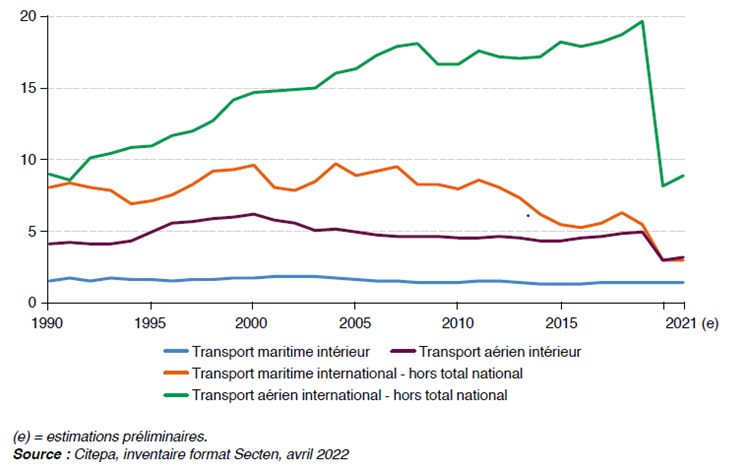

Aussi, et afin de mettre en perspective les émissions liées au transport national avec celles générées par le transport international, le graphique ci-après représente l'évolution des émissions de gaz à effet de serres liées au transport maritime, d'une part, et au transport aérien, d'autre part.

Évolution des émissions de gaz à effet de serre du transport maritime et aérien

(en millions de tonnes équivalent CO2 (Mt CO2 éq))

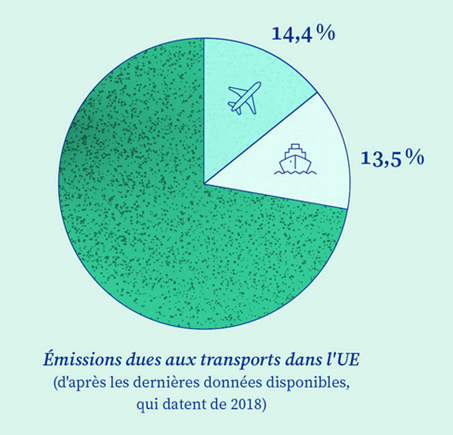

À l'échelle de l'Union européenne, le transport aérien et le transport maritime représentent respectivement 14,4 et 13,5 % des émissions dues aux transports au sein de l'Union.

Part des émissions de gaz à effet de

serre dues au transport maritime et aérien

au sein de l'Union

européenne

Source : Conseil de l'Union européenne

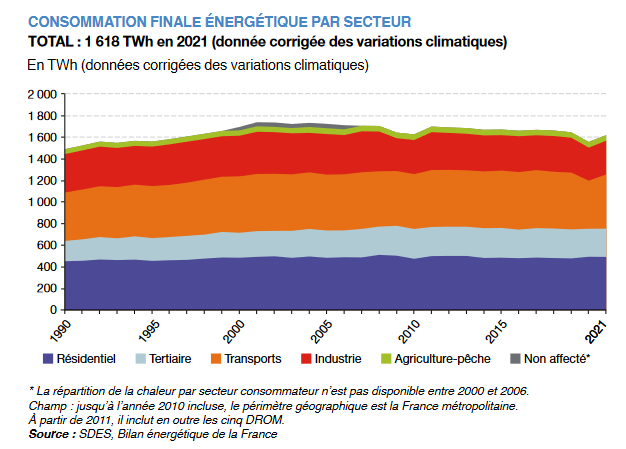

3. Les transports, premiers consommateurs d'énergie

Premier secteur de consommation d'énergie, les transports sont très dépendants des énergies fossiles et des importations d'énergie.

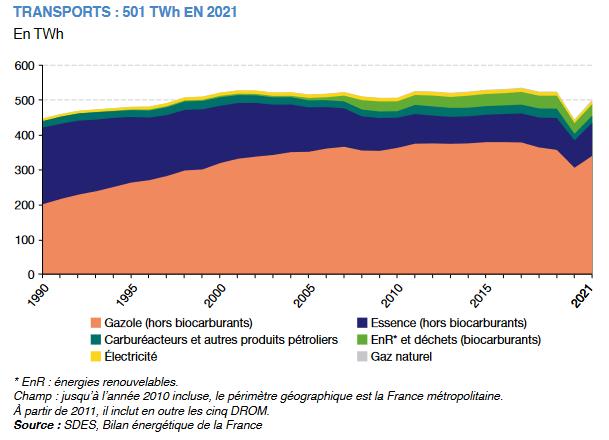

En 2021, 501 térawattheures (TWh) d'énergie finale ont été consommés par ce secteur, sur une consommation totale de 1 618 TWh20(*).

Représentant 31 % de ce total, les transports constituent le premier secteur de consommation d'énergie, devant le secteur résidentiel (492 TWh, soit 30 %), l'industrie (311 TWh, soit 19 %), le secteur tertiaire (261 TWh, soit 16 %) et l'agriculture et la pêche (52 TWh, soit 3 %).

Ces trente dernières années, la consommation totale d'énergie finale est demeurée globalement stable. En effet, le niveau atteint en 2021, de plus de 1 600 TWh, est inférieur à celui de début 2000, de plus de 1700 TWh ; pour autant, il reste supérieur aux minima, d'environ 1 500 TWh, de 1990 et 2020.

Sur la même période, la consommation d'énergie finale du secteur des transports a connu une évolution similaire. Ainsi, le niveau atteint en 2021, d'environ 500 TWh, est moindre que celui de début 2000, de plus de 500 TWh ; cependant, il demeure plus élevé que les minima, d'environ 450 TWh, de 1990 et 2020.

La consommation d'énergie finale du secteur des transports repose encore largement sur les énergies fossiles. Pour preuve, en 2021, 91 % de cette consommation est issue de produits pétroliers (essence, gazole, carburéacteurs), 7 % de biocarburants incorporés, 2 % d'électricité21(*) et moins de 1 % de gaz22(*). Pour autant, une diversification est en cours, cette part des biocarburants étant passée d'un taux minime à 7 % en vingt ans seulement.

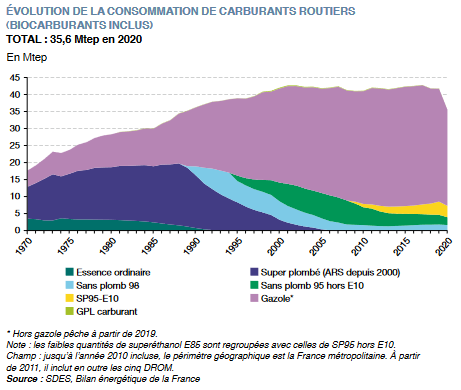

Témoin du dynamisme des biocarburants, parmi les carburants routiers en vente « à la pompe » en 2021, le SP95-E10, qui contient 10 % de bioéthanol, atteint environ 5 millions de tonnes d'équivalent pétrole (Mtep), sur un total de 40,2 Mtep pour les carburants, dont environ 10 pour les essences. Il représente ainsi 12,5 % des ventes de carburants et 51 % de celles d'essences.

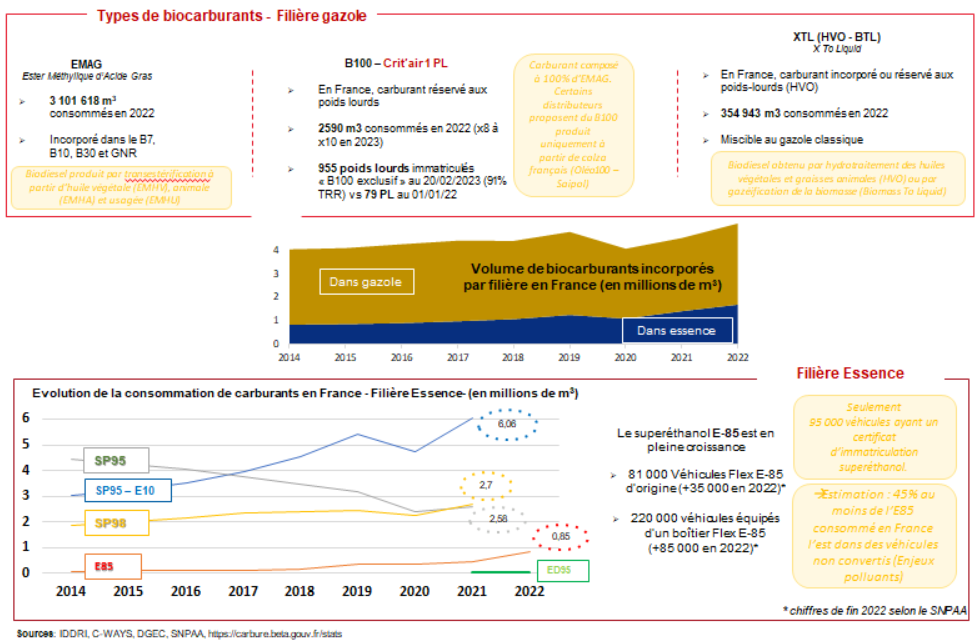

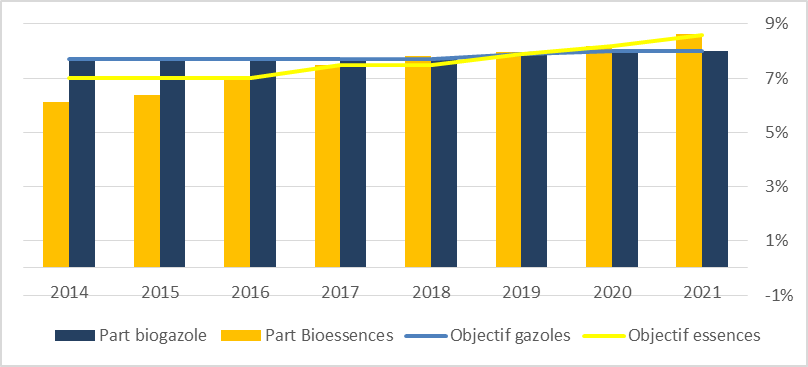

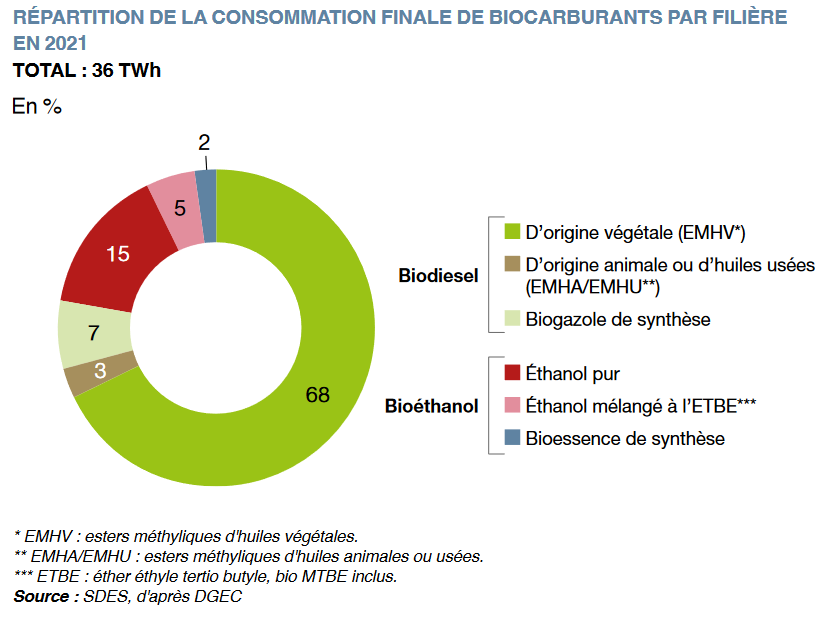

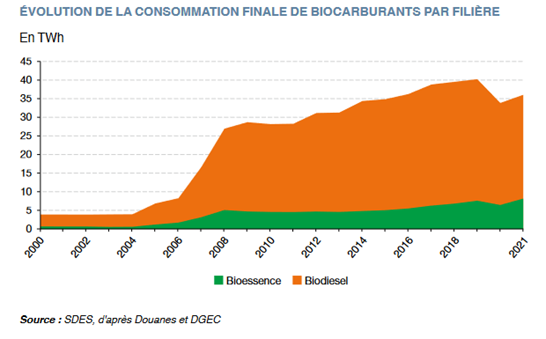

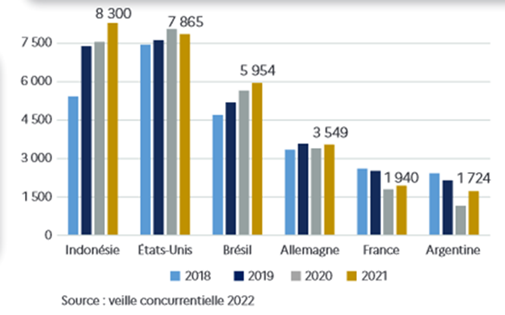

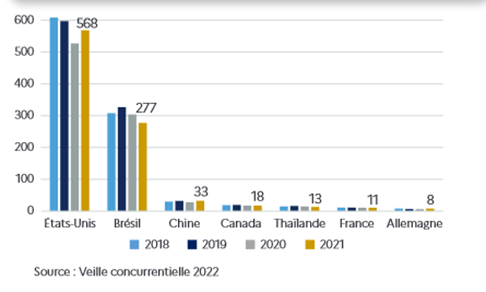

Les tableaux et graphiques suivants, issus de la présentation faite par l'Institut du développement durable et des relations internationales (IDRRI) devant la mission d'information, précisent la décomposition de la consommation de biocarburants et son évolution.

Ce dynamisme des biocarburants ne modifie pas fondamentalement la situation de dépendance énergétique, certes relative, mais réelle, de la France.

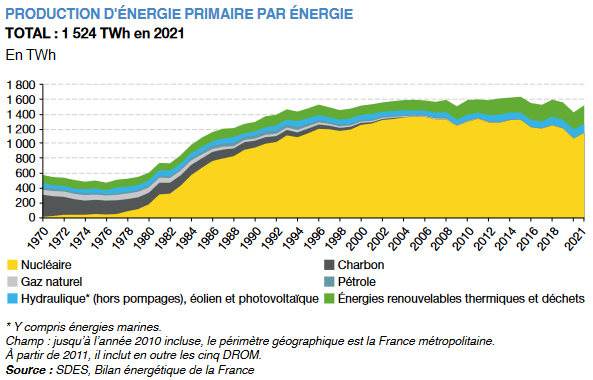

En 2021, la production d'énergie primaire s'est ainsi élevée à 1 524 TWh, dont 1 150 TWh pour l'énergie nucléaire (75 %), 260 TWh pour les énergies renouvelables (EnR) thermiques (17 %), 107 TWh pour les EnR électriques (7 %) et 10 TWh pour les énergies fossiles (1 %)23(*).

De son côté, la consommation d'énergie primaire a atteint 2 769 TWh, dont 1 108 TWh pour l'énergie nucléaire (40 %), 775 TWh pour le pétrole (28 %), 415 TWh pour le gaz (15 %), 388 TWh pour les EnR (14 %) et 83 TWh pour le charbon (3 %). La consommation excédant très largement la production, le taux d'indépendance énergétique n'est en France que de 55 %.

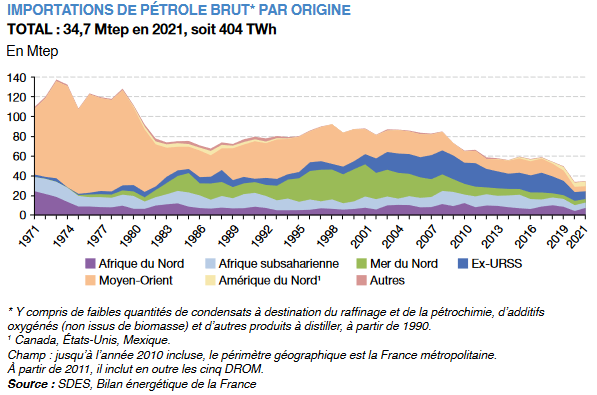

Cette situation de dépendance énergétique relative est, pour l'essentiel, imputable aux importations d'hydrocarbures, et singulièrement de pétrole. À lui seul, il a nécessité des importations de 34,7 Mtep en 2021. Les quatre principaux pays de provenance sont le Kazakhstan et les États-Unis (environ 4,5 Mtep, soit 13 %, chacun), ainsi que l'Algérie et le Nigéria (environ 4,0 Mtep, soit 12 %, chacun), la Russie représentant elle aussi une part non négligeable de ces importations (3,1 Metp, 9 %).

4. Un enjeu industriel et de souveraineté à conforter

Les développements qui précèdent soulignent que la décarbonation des transports, composante majeure de la décarbonation de l'économie, représente à la fois un enjeu environnemental, mais aussi un enjeu industriel et de souveraineté.

À cet égard, le contexte dans lequel s'inscrit la stratégie de décarbonation de l'Union européenne a été très fortement impacté par la crise de la Covid, qui a fait apparaître des vulnérabilités dans les chaînes d'approvisionnement de l'Union, par le déclenchement de la guerre en Ukraine, alors qu'une partie de l'Europe était grandement dépendante du gaz russe, et par les stratégies économiques agressives de la Chine et des États-Unis en matière d'industrie verte.

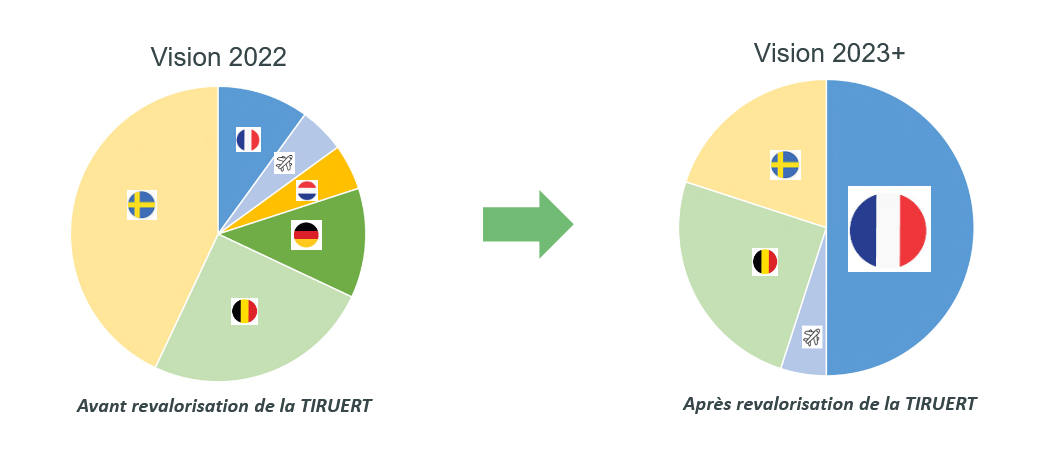

La guerre menée par la Fédération de Russie en Ukraine a ainsi entraîné une forte hausse des prix des commodités et une volatilité des prix, qui influe sur le prix des biocarburants, particulièrement tributaire du prix des matières premières agricoles, ce qui a eu des répercussions sur les prix à la pompe, notamment pour le superéthanol E85, et a conduit à ajuster le plafond de la pénalité du mécanisme incitatif de la taxe relative à l'utilisation d'énergie renouvelable dans les transports (TIRUERT).

La Chine, de son côté, a investi massivement dans des usines de production de biocarburants et entreprend de capter les ressources permettant de produire des biocarburants à plus haute valeur ajoutée, tels que les biocarburants avancés. Comme l'a souligné la direction générale de l'énergie et du climat à la mission d'information, « ces nouvelles usines peuvent concurrencer les plans d'approvisionnement des projets européens et induisent des risques de fraude élevés, les contrôles étant difficiles à effectuer ». Elle se montre également très en pointe sur la transition des véhicules légers vers l'électrique, ce qui a conduit plusieurs personnes auditionnées par la mission d'information mettre en garde contre cette concurrence chinoise qui ne cesse de s'accroître, portée par son marché intérieur, mais aussi la Cour des comptes européenne à douter de la capacité de l'Union à atteindre les objectifs qu'elle s'est fixés, à mesures constantes24(*). La Cour des comptes européenne souligne ainsi que la Chine a une grande longueur d'avance, avec 76 % de la capacité de production mondiale de batteries, et souligne que « les batteries ne doivent pas devenir le nouveau gaz naturel de l'Europe. Il faut éviter qu'elle se retrouve dans la même situation de dépendance : il en va de sa souveraineté économique ».

De leur côté, les États-Unis, après avoir marqué un recul par rapport à leurs engagements climatiques sous la présidence de Donald Trump, ont présenté à l'initiative du Président Joe Biden un plan très ambitieux de soutien à l'industrie verte américaine, l'Inflation Reduction Act, dont nombre de personnes auditionnées ont loué la simplicité et l'attractivité, alors que les États-Unis bénéficient par ailleurs d'un avantage compétitif important en matière de prix de l'énergie.