RAPPORT

I. UN OBJECTIF DE MODERNISATION ET DE SIMPLIFICATION DU SYSTÈME DE PRESTATIONS VERSÉES SOUS CONDITION DE RESSOURCES

A. UN SYSTÈME COMPLEXE QUI ÉCHOUE À ASSURER LE VERSEMENT À BON DROIT DES PRESTATIONS

1. Un système de prestations hétérogènes caractérisé par son illisibilité

a) Le champ des prestations versées sous conditions de ressources

Le paysage des prestations versées sous conditions de ressources, large et hétérogène, est le produit de la sédimentation de dispositifs visant des publics plus ou moins spécifiques et conçus pour répondre à une grande variété d'objectifs.

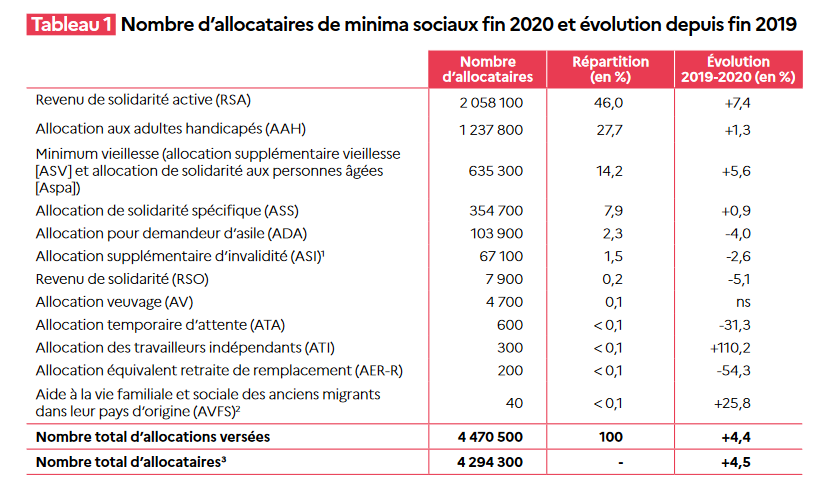

• Il comprend d'abord les minima sociaux, prestations non contributives visant à compléter les ressources afin d'assurer un revenu minimal à une personne ou à un ménage en situation de précarité. Selon la direction de la recherche, des études, de l'évaluation et des statistiques (Drees), ces prestations couvraient, fin 2020, 11 % de la population en France (soit 7,1 millions de personnes) en comptant les conjoints et les personnes à charge des allocataires.

La Drees identifie douze prestations relevant de cette catégorie, dont les effectifs sont très variables1(*). Deux de ces dispositifs, l'allocation temporaire d'attente (ATA) et l'allocation équivalent retraite de remplacement (AER-R), sont toutefois en extinction. En outre, l'allocation des travailleurs indépendants (ATI), allocation chômage non contributive créée en 2019, ne présente pas le caractère d'un minimum social car son montant est désormais progressif en fonction des revenus d'activité antérieurs2(*).

Source : Drees

Ces prestations sont d'importance très inégale. Quatre minima sociaux concentrent 96 % des allocations versées : le revenu de solidarité active (RSA), l'allocation aux adultes handicapés (AAH), le minimum vieillesse et l'allocation de solidarité spécifique (ASS).

Ces prestations sont aussi hétérogènes par leurs montants : si le montant maximum du RSA est de 607,75 euros par mois pour une personne seule, le montant de l'AAH s'élève à 971,37 euros par mois.

• Fabrice Lenglart, directeur de la recherche, des études, de l'évaluation et des statistiques (Drees) au ministère des solidarités et de la santé et rapporteur général de la réforme du revenu universel d'activité (voir infra), définit les prestations de solidarité comme des prestations de nature monétaire visant à soutenir le revenu de ménages modestes, soumises à conditions de ressources et dégressives à partir d'un certain montant de revenus jusqu'à s'éteindre au-delà d'un seuil prédéfini3(*).

Outre les minima sociaux, peuvent être inclus dans cette catégorie :

- la prime d'activité ;

- deux aides liées au logement : les aides personnalisées au logement (APL) et le chèque énergie ;

- deux aides ciblées sur les jeunes adultes : la Garantie jeunes, refondue à compter du 1er mars 2022 dans le contrat d'engagement jeune (CEJ), et les bourses étudiantes sous critères sociaux.

• Enfin, il est possible de considérer plus largement les prestations octroyées sous conditions de ressources4(*), en y incluant :

- certaines prestations familiales : la prime à la naissance ou à l'adoption ainsi que l'allocation de base de la prestation d'accueil du jeune enfant (Paje), l'allocation de rentrée scolaire (ARS) ;

- certaines aides à la prise en charge des soins de santé : la complémentaire santé solidaire (C2S) et l'aide médicale de l'État (AME) ;

- l'allocation personnalisée d'autonomie (APA) ;

- les pensions de réversion du régime de retraite de base.

b) Le poids des trois principales prestations

Trois prestations versées par les caisses d'allocations familiales (CAF) concernent neuf personnes sur dix parmi la population aujourd'hui soutenue par des aides sociales : le revenu de solidarité active (RSA), la prime d'activité et les aides personnelles au logement. Le total des dépenses au titre de ces trois prestations avoisine 40 milliards d'euros.

Nombre d'allocataires fin 2020 et dépenses

annuelles du RSA,

de la prime d'activité et des aides au

logement

|

Prestation |

Nombre de foyers bénéficiaires |

Dépenses totales en 2020 |

|

Revenu de solidarité active |

2,06 |

11,2 Md€ |

|

Prime d'activité |

4,58 |

10,0 Md€ |

|

Aides personnelles au logement (1) |

6,67 |

16,7 Md€ |

(1) Y compris allocation de logement à caractère familial (ALF), allocation de logement à caractère social (ALS) et aide personnalisée au logement (APL).

Source : Commission des affaires sociales du Sénat d'après des données de la Drees

(1) Le RSA

Le revenu de solidarité active (RSA) a succédé, depuis le 1er juin 2009, au revenu minimum d'insertion (RMI) et à l'allocation de parent isolé (API). Il est financé par les conseils départementaux, sauf dans les départements où cette compétence a été recentralisée à titre pérenne5(*) ou expérimental6(*).

Le RSA est une allocation différentielle qui complète les ressources initiales du foyer pour qu'elles atteignent le seuil d'un revenu garanti, ou montant forfaitaire, dont le barème varie selon la composition du foyer. Au 1er avril 2023, ce montant est fixé à 607,75 euros pour une personne seule sans enfant. Il est de 911,62 euros pour une personne avec un enfant ou pour un couple sans enfant. Depuis 2016, il est en principe revalorisé chaque année en fonction de l'inflation.

Le bénéfice du RSA est réservé aux personnes âgées de plus de 25 ans ou assumant la charge d'un ou plusieurs enfants nés ou à naître.

En outre, il est subordonné au respect des conditions suivantes :

- être français ou titulaire, depuis au moins cinq ans, d'un titre de séjour autorisant à travailler ;

- ne pas être élève, étudiant ou stagiaire, sauf si le bénéficiaire est parent isolé et perçoit un RSA majoré à ce titre ;

- ne pas être en congé parental, sabbatique, sans solde ou en disponibilité.

Une majoration est accordée temporairement à un parent isolé assumant la charge d'un ou de plusieurs enfants ou à une femme enceinte isolée. Le montant du RSA majoré s'élève, au 1er avril 2023, à 1 040,56 euros pour une personne avec un enfant.

La complémentaire santé solidaire

La complémentaire santé solidaire (C2S) est issue de la fusion, par la loi de financement de la sécurité sociale pour 20197(*), de deux dispositifs : la couverture maladie universelle complémentaire (CMU-C), créée en 1999, et l'aide au paiement d'une complémentaire santé (ACS), créée en 2004. Cette dernière permettait à des personnes dont le revenu n'excédait pas un plafond de financer tout ou partie d'un contrat de complémentaire santé privé au moyen d'un « chèque santé ».

La C2S donne droit à la prise en charge de la part complémentaire des dépenses de santé, de forfaits de prise en charge pour les prothèses dentaires, lunettes, et aides auditives, ainsi que d'une dispense d'avance de frais (« tiers payant »).

En fonction des ressources du foyer, la C2S peut suivre deux modalités distinctes :

- en-dessous d'un plafond annuel de référence de 9 571 euros pour une personne seule, la C2S est sans participation financière ;

- entre le plafond annuel de référence et un niveau de ressources égal à ce plafond majoré de 35 %, il est possible de bénéficier de la C2S avec participation. Le montant mensuel de cette participation dépend de l'âge de chaque personne du foyer8(*).

Depuis le 1er janvier 2022, la C2S sans participation financière est attribuée automatiquement aux bénéficiaires du RSA, sauf opposition expresse de leur part.

(2) La prime d'activité

À sa création, le RSA comportait deux volets :

- un volet « minimum social », ou « RSA-socle », qui est le seul à subsister aujourd'hui ;

- un volet « activité » visant à inciter financièrement les bénéficiaires à la reprise d'un emploi.

Le RSA-activité, qui avait vocation à s'adresser à des populations plus diverses que le RSA-socle au regard de leur insertion et de leur situation d'emploi, s'est distingué par un taux de recours particulièrement faible (généralement estimé à 32 %9(*)), en partie explicable par le caractère stigmatisant du RSA. Il a coexisté plusieurs années avec la prime pour l'emploi (PPE), créée en 2001 et caractérisée pour sa part par un effet de « saupoudrage » préjudiciable à son efficacité.

En conséquence, a été instituée à compter du 1er janvier 2016, en lieu et place du RSA-activité et de la PPE, la prime d'activité, une prestation conçue pour fournir une incitation financière pérenne à l'accès ou au retour à l'emploi des ménages modestes10(*). Elle est intégralement financée par l'État.

Tout en s'inscrivant dans la continuité du RSA-activité, la prime d'activité a été ouverte aux jeunes de 18 à 24 ans. De plus, elle a été enrichie d'un principe de bonifications individuelles pour chaque membre du foyer exerçant une activité professionnelle, si bien qu'elle emprunte à la fois à la logique familiale des minima sociaux et à une logique d'individualisation.

Pour un foyer dont les revenus professionnels n'excèdent pas le montant forfaitaire du RSA, elle peut venir compléter les ressources du foyer en se cumulant au minimum social.

Le calcul de la prime d'activité

Le montant de la prime d'activité, calculé pour un mois donné du trimestre de référence, est égal à la différence, tant qu'elle est positive, entre :

- d'une part, la somme :

a) d'un montant forfaitaire, égal à 595,25 euros au 1er avril 2023 ;

b) de 61 % des revenus d'activité des membres du foyer ;

c) de bonifications individuelles pour chaque membre du foyer qui perçoit des revenus d'activité : chaque bonification s'élève au maximum à 173,22 euros au 1er avril 2023. Versée à partir d'un revenu professionnel net égal à 59 fois le SMIC horaire brut (679,68 euros au 1er mai 2023), la bonification croît linéairement jusqu'à atteindre son maximum à hauteur de 120 fois le SMIC horaire brut (1 382,40 euros). Elle est constante au-delà ;

- d'autre part, les ressources du foyer (qui sont réputées au moins égales au montant forfaitaire).

Pour une personne seule, sans autres ressources que ses revenus d'activité, le « point de sortie » de la prime d'activité se situait à 1 905 euros mensuels nets au 1er juillet 2022, soit 1,5 fois le SMIC net à temps plein. Pour un couple avec un enfant dont un seul conjoint travaille, sans autres ressources que des revenus d'activité, il se situait à 3 105 euros nets, soit 2,4 fois le SMIC11(*).

(3) Les aides personnelles au logement

Plus anciennes que le RSA et la prime d'activité, les aides au logement se composent en réalité de trois prestations distinctes :

• l'aide personnalisée au logement (APL), créée en 1977, est versée aux ménages occupant le parc de logements sociaux et de logements conventionnés avec l'Agence nationale de l'habitat (Anah) ;

• l'allocation de logement à caractère familial (ALF) et l'allocation de logement à caractère social (ALS) sont versées aux ménages résidant dans le parc de logements non conventionnés, pour l'essentiel le parc privé :

- l'ALF, créée en 1948, est attribuée aux ménages (personnes isolées et couples) ayant des personnes à charge ;

- l'ALS, créée en 1971, est attribuée sous condition de ressources aux ménages qui n'entrent pas dans les conditions fixées pour bénéficier de l'APL ou de l'ALF.

En 2021, environ 15,7 milliards d'euros de prestations d'aides personnelles au logement ont été versées à environ 6 millions de ménages, faisant des aides au logement la prestation de solidarité touchant le public le plus large12(*).

Les locataires, y compris les résidents de foyers, représentent 96 % des bénéficiaires et 97 % des prestations. Parmi ceux-ci, les ménages logés dans le parc non conventionné, qui bénéficient de l'ALF ou l'ALS, sont majoritaires (53 %).

452 000 ménages bénéficiaires résident dans des foyers (foyers de personnes âgées, de travailleurs migrants, de jeunes travailleurs, de personnes handicapées, résidences sociales et pensions de famille en APL, chambres de foyers universitaires, maisons de retraite, foyers de jeunes travailleurs en ALS), représentant 7,5 % des allocataires et 6,6 % des prestations versées.

En outre, les étudiants (dont les étudiants salariés) et les apprentis représentent un effectif de 884 000 bénéficiaires (14,7 % des ménages).

Le financement des aides personnelles au logement est entièrement à la charge du Fonds national de l'aide au logement (FNAL). Ce fonds est financé par :

- une contribution des employeurs, au taux de 0,1 % pour les entreprises de moins de 50 salariés et de 0,5 % pour les entreprises d'au moins 50 salariés ; son produit prévisionnel est de 2,89 milliards d'euros pour 2023 ;

- l'affectation d'une part de la taxe sur les locaux à usage de bureau en Île-de-France (TSB), d'un montant de 66 millions d'euros ;

- une contribution budgétaire de l'État, fixée à 13,36 milliards d'euros pour 202313(*).

À la différence du RSA et de la prime d'activité, les aides au logement sont conçues par le ministère du logement comme une aide affectée : leur montant est consacré à améliorer l'accès et le maintien dans un logement décent. Ainsi, les APL sont calculées non seulement sur la base des ressources du ménage, mais aussi de son loyer effectif, assurant ainsi que le montant de l'aide ne soit jamais supérieur au loyer. En outre, leur versement est soumis à des conditions liées à la qualité du logement : ce dernier doit être décent (conforme aux normes de santé et de sécurité), occupé au moins huit mois dans l'année par le bénéficiaire, son conjoint ou une personne à charge, et d'une superficie supérieure à la taille minimale requise.

Le montant moyen mensuel des aides au logement s'élevait, en 2022, à 204 euros pour l'APL, 187 euros pour l'ALS et 296 euros pour l'ALF14(*).

Le calcul des aides au logement15(*)

Le montant de l'aide au logement est fortement modulé selon le revenu et la composition familiale. Dans le secteur locatif, l'aide perçue est égale au minimum entre le loyer et un plafond de loyer, auquel on ajoute un forfait de charges et duquel on déduit une participation personnelle du ménage ainsi que, depuis octobre 2017, un montant forfaitaire de 5 euros.

Le plafond de loyer dépend de la composition familiale et de la zone de résidence.

Le montant du forfait de charges est, quant à lui, défini en fonction de la composition familiale du foyer.

La participation personnelle du ménage comporte une participation minimale et une participation variable selon la composition familiale, le loyer et les ressources du foyer allocataire.

De façon schématique, l'allocation d'aide au logement fonctionne comme un forfait jusqu'à un niveau de revenu net catégoriel mensuel « R0 » qui dépend de la composition familiale : au 1er janvier 2023, il est de 412 euros pour une personne seule et de 748 euros pour une famille avec trois enfants. Au-delà, l'allocation décroît à mesure que les revenus du ménage augmentent, jusqu'à atteindre le seuil de versement en deçà duquel l'allocation n'est plus versée (10 euros pour l'ALF et l'ALS).

c) Un système illisible et complexe pour les allocataires

S'il réduit effectivement le taux de pauvreté et les inégalités en France, notre système de prestations de solidarité est devenu « illisible », comme l'a exposé Fabrice Lenglart aux rapporteurs.

La raison principale de ce constat est qu'il y a aujourd'hui autant de « bases ressources », c'est-à-dire de façons de mesurer les ressources, qu'il y a de prestations.

Trois grands types de bases ressources

La Cour des comptes distingue, dans le RALFSS 2022, trois grands types de bases-ressources, dont le détail varie selon les prestations16(*).

Le premier type, qui est le plus répandu (qui couvre 55 % de la dépense totale de prestations calculées en fonction des ressources) s'appuie sur des notions fiscales. Il peut s'agir du revenu déclaré à l'administration fiscale avant abattements, pour l'allocation aux adultes handicapés (AAH) et l'allocation de solidarité spécifique (ASS), ou de la somme des revenus nets catégoriels17(*), pour les aides au logement.

Le deuxième type de bases ressources (33 % de la dépense), dans une logique d'aide sociale, implique un recensement exhaustif des ressources et du patrimoine du demandeur. Il concerne des droits et des prestations destinées aux foyers dotés de faibles revenus : le RSA, la prime d'activité ou la C2S.

Le dernier type de base ressources concerne les prestations destinées aux personnes retraitées ou invalides (12 % de la dépense) : pension de réversion du régime de retraite de base, allocation veuvage, allocation de solidarité aux personnes âgées (Aspa) et allocation supplémentaire d'invalidité (ASI). Pour ces prestations, les éventuels revenus professionnels sont calculés sur leur montant brut. Sont également prises en compte les prestations de retraite ou d'invalidité ainsi que, pour l'Aspa et l'ASI, les revenus du patrimoine.

Outre la définition même des ressources prises en compte, d'autres paramètres affectant le calcul de ces ressources diffèrent selon les prestations :

- le mois de prise en compte, qui peut être le mois dû, le mois de versement ou le mois perçu ;

- la période de référence des bases ressources et leur fréquence d'actualisation ;

- la date d'effet des changements de situation en cours de droit.

De surcroît, les prestations de solidarité interagissent les unes avec les autres d'une façon qui n'est pas toujours cohérente car le système de solidarité a été construit sans avoir été pensé dans sa globalité. Ainsi, une augmentation des revenus professionnels peut avoir une incidence variable sur le revenu disponible des allocataires en fonction de leur situation familiale ou de leur situation de logement.

S'ajoutent à cette illisibilité générale les complexités propres à certaines prestations. S'agissant du RSA, la base ressources est particulièrement étendue puisqu'elle prend en compte la plupart des prestations sociales et des avantages en nature perçus par le foyer. En outre, la définition du salaire prise en compte pour le calcul des droits au RSA et à la prime d'activité est le « net perçu », notion qui n'est pas définie réglementairement et s'avère d'une grande opacité pour les allocataires car elle ne correspond à aucun des agrégats affichés sur le bulletin de paie (voir infra).

Il résulte de cette opacité des phénomènes de non-recours et de ruptures de droits ainsi que des risques d'erreurs qui contribuent à fragiliser les ménages modestes et minent la confiance dans notre système de solidarité.

2. L'ampleur inacceptable du non-recours aux prestations

La complexité et l'illisibilité du système de prestations de solidarité est une cause majeure du non-recours à ces prestations par une partie des personnes qui pourraient y prétendre, lequel entraîne des risques accrus de pauvreté et d'exclusion.

a) Un phénomène complexe à mesurer

Selon la Drees, il convient distinguer un non-recours transitoire et un non-recours pérenne. Le non-recours transitoire peut résulter d'un arbitrage entre le montant de prestations anticipé et la difficulté perçue des démarches. S'agissant du non-recours pérenne, il s'explique par une combinaison de facteurs plus profonds.

Les causes du non-recours

L'Observatoire des non-recours aux droits et services (Odenore) identifie quatre principales catégories de facteurs de non-recours :

- la non-connaissance ou méconnaissance : la personne ignore que l'offre existe ou ne comprend pas qu'elle lui est destinée ;

- la non-réception (« non-recours secondaire ») : la personne effectue une demande qui n'aboutit pas en raison de difficultés administratives ou par négligence ;

- la non-demande ou le non-renouvellement : le bénéficiaire potentiel connaît l'offre mais fait le choix de ne pas la demander, que ce soit en raison d'un possible effet stigmatisant, d'une éventuelle complexité d'accès à ces aides ou du fait des conditions pour en bénéficier ;

- la non-proposition : les agents qui traitent les dossiers n'orientent pas les personnes vers les aides auxquelles elles pourraient prétendre, le plus souvent par ignorance.

Mesurer le non-recours aux prestations est un exercice complexe qui nécessite de disposer de sources de données représentatives de la population suffisamment riches pour pouvoir, d'une part, simuler avec précision le fonctionnement des dispositifs sociaux et repérer ainsi les personnes éligibles et, d'autre part, observer les personnes ayant effectivement recours aux prestations sociales, le tout devant être mis en cohérence. Ce type d'informations n'existant pas sous cette forme à la Caisse nationale des allocations familiales (Cnaf) ou à la Caisse centrale de la mutualité sociale agricole (CCMSA), il est nécessaire de construire un système d'information spécifique.

En France, la mesure du non-recours aux prestations sociales a le plus souvent été réalisée de façon « partielle, locale et épisodique »18(*). La Drees cherche toutefois actuellement à produire une mesure du non-recours plus régulière et plus complète.

Un dispositif de mesure, qui permettra une évaluation régulière du non-recours, a ainsi été construit concernant le RSA à partir de l'enquête sur les revenus sociaux et fiscaux (ERFS), appariement réalisé par l'Institut national de la statistique et des études économiques (Insee) entre des données fiscales de la direction générale des finances publiques (DGFiP) et des données sociales de la Cnaf, la Caisse nationale d'assurance vieillesse (Cnav) et la CCMSA.

Le taux de non-recours au RSA est ainsi estimé, pour 2018, à 34 % en moyenne par trimestre et à 20 % de façon pérenne (trois trimestre consécutifs). Ce taux apparaît plus élevé pour les personnes de moins de trente ans, en couple sans enfant, diplômées, hébergées chez leur parent ou propriétaires de leur logement, résidant dans des communes rurales ou dans l'agglomération parisienne19(*). Au total, les sommes non versées du fait du non-recours au RSA atteindraient 750 millions d'euros par trimestre, soit 3 milliards d'euros par an.

En revanche, il n'existe à ce jour aucune estimation fiable du non-recours à la prime d'activité. Les travaux menés par la Drees pour l'estimation du non-recours au RSA ont révélé que l'ERFS ne permet pas d'estimer le non-recours à la prime d'activité, en raison notamment de la fréquence insuffisante des données disponibles. En effet, les bénéficiaires de la prime d'activité ont des trajectoires d'activité plus volatiles que celles des bénéficiaires du RSA ; or, il est nécessaire de connaître précisément les variations de leurs revenus d'activité pour obtenir une évaluation fiable de leur éligibilité.

Pour pallier cette difficulté, la Drees a identifié une piste alternative : l'utilisation des données du dispositif de ressources mensuelles (DRM). Une collaboration entre la Drees, l'Insee, la Cnav (opérateur du DRM) et la Cnaf pourrait permettre d'apparier l'ERFS avec le DRM afin d'estimer le non-recours à la prime d'activité. Il n'est, à ce jour, pas encore possible d'utiliser ces données à cette fin.

Les rapporteurs considèrent que cette solution doit être rendue possible et mise en oeuvre afin de permettre une mesure régulière et comparable dans le temps du non-recours à la prime d'activité. Cette mesure est d'autant plus cruciale que la prime d'activité a été créée en réponse au faible taux de recours au « RSA-activité ».

Proposition n° 1 : Construire un dispositif statistique permettant de mesurer le non-recours à la prime d'activité.

De même manière, on ne dispose pas d'estimation du taux de non-recours aux aides au logement aussi fiable que celle que la Drees réalise pour le RSA. Une étude très partielle du Credoc, menée sur la CAF du Havre au début des années 2000, incite cependant à penser que le non-recours aux aides au logement serait très faible (inférieur à 10 %)20(*).

La direction de l'habitat, de l'urbanisme et des paysages (DHUP) explique ce faible taux de non-recours par la bonne connaissance de l'existence de la prestation et de ses conditions d'éligibilité par la population, par son caractère universel et non stigmatisant ainsi que par la simplicité des démarches d'ouverture de droit.

b) Un phénomène persistant malgré l'objectif affiché de le réduire

La lutte contre le non-recours est inscrite depuis maintenant plusieurs années à l'agenda des politiques sociales.

Cet objectif figure notamment parmi les objectifs des organismes de sécurité sociale. Ainsi les deux dernières conventions d'objectifs et de gestion (COG) État-Cnaf ont-elles fixé un objectif de renforcement de l'accès aux droits, qui se concrétise par une palette d'actions allant de l'exploitation des données (data mining) à l'« aller-vers ».

La MSA a également développé des dispositifs en matière d'accès au droit en s'appuyant sur sa position de guichet unique dans le secteur agricole (voir l'encadré ci-dessous).

Les actions menées par la Cnaf en matière d'accès aux droits

La Cnaf a mis en place plusieurs types d'actions pour lutter contre le non-recours, en mobilisant trois leviers principaux :

1) La détection proactive de nouveaux droits :

• des opérations de data mining (exploration de grandes quantités de données) permettent d'identifier les allocataires déjà connus de la branche susceptibles d'être éligibles à la prime d'activité et de les inciter, via des campagnes proactives (courriel, SMS, téléphone), à faire les démarches nécessaires à l'obtention de nouveaux droits ;

• les contacts proactifs à l'initiative des CAF, ciblant les publics fragilisés et prioritaires, ont été renforcés à la suite de la crise sanitaire ;

• les rendez-vous des droits, entretiens réalisés par des travailleurs sociaux, le gestionnaire conseil ou le conseiller du service à l'usager, consistent à faire le tour complet de la situation et des droits de l'allocataire ;

2) L'accompagnement dans les démarches : les CAF proposent notamment un accompagnement global lors des moments de vie importants des usagers, ainsi que des actions en faveur de l'inclusion numérique ;

3) Les actions partenariales :

• les CAF nouent des « partenariats d'accueil » avec des partenaires de proximité ;

• la Cnaf soutient des réseaux associatifs développant des activités relevant des missions de la branche famille ;

• des coopérations sont nouées avec les CPAM afin de favoriser l'accès aux droits et d'améliorer la qualité du service rendu.

Les actions menées par la MSA

Les caisses de MSA ont déployé des possibilités de demande de rendez-vous afin d'optimiser leur offre de service et de favoriser l'accès aux droits :

- des « rendez-vous législation » permettant aux assurés d'obtenir, dans un champ correspondant à leur situation, des renseignements sur leurs droits ;

- des « rendez-vous prestations » au cours desquels l'assuré est conseillé et accompagné sur les prestations relevant de l'ensemble des branches santé, famille, retraite, invalidité et sur les prestations extra légales, sur la base d'une étude complète de sa situation utilisant un outil dédié. D'après la CCMSA, sur 33 155 entretiens « prestations » réalisés en 2021, 39 % ont permis de détecter au moins un droit potentiel et 25 % ont permis l'attribution d'un droit réel.

Au niveau local, d'autres acteurs participent à la lutte contre le non-recours. Celle-ci est notamment assurée par les centres communaux d'action sociale (CCAS) ainsi que par les associations de lutte contre les exclusions.

En dépit de ces efforts, le phénomène du non-recours persiste à un niveau élevé. Il pourrait s'être aggravé pour les publics les plus vulnérables, comme le suggèrent les études de terrain réalisées par certaines associations.

Ainsi, le Secours catholique constate que le non-recours au RSA, estimé entre 29 % et 40 %, a augmenté entre 2019 et 2021 parmi les personnes qu'il accompagne. Ce non-recours engendre pour les personnes concernées un manque à gagner important : le niveau de vie médian des non-recourants au RSA accompagnés par le Secours catholique est de 212 euros, contre 677 euros pour les allocataires. Les causes de cette aggravation seraient à rechercher dans la dématérialisation des procédures, qui s'est accompagnée d'une réduction des possibilités d'obtenir un rendez-vous à la CAF, et dans la complexité croissante des conditions d'accès21(*).

Les études du Secours catholique mettent en évidence des facteurs augmentant le risque de se retrouver en situation de non-recours : vivre en logement précaire, être étranger, être un père seul ou avoir perdu récemment un emploi stable. Le taux de non-recours apparaît en outre variable selon les départements22(*).

Au-delà des prestations servies par la branche famille, certaines prestations présentent des taux de non-recours particulièrement élevés. Ainsi, une personne seule éligible sur deux n'avait pas recours au minimum vieillesse en 2016. De même, le non-recours à la C2S avec participation financière serait supérieur à 50 %23(*).

Il convient de préciser que la situation française n'est pas aberrante par rapport à celle des pays voisins. En collaboration avec l'Odenore, la Drees a mené une étude de comparaisons internationales sur le non-recours aux minima sociaux, et plus précisément aux prestations comparables au RSA français. Cette étude, qui a porté sur l'Allemagne, la Belgique, la Finlande, le Royaume-Uni et les Pays-Bas, révèle que le non-recours au RSA est plutôt dans la fourchette basse des non-recours aux prestations comparables au sein de l'Union européenne. Elle indique également que, dans les pays voisins, la mesure du non-recours aux prestations sociales rencontre les mêmes difficultés méthodologiques d'estimation et n'est pas encore systématisée.

Il n'en reste pas moins que l'on ne peut se satisfaire de cette situation et que l'accès aux droits et la lutte contre le non-recours, qui participent de l'objectif de versement à bon droit des prestations, devraient faire l'objet d'une politique publique résolue.

3. Des prestations souvent attribuées à tort ou pour un montant erroné, générant indus et rappels des droits

En sens contraire, les obligations déclaratives lourdes et complexes à la charge des bénéficiaires de prestations de solidarité entraînent de nombreux versements indus (ou, à l'inverse, des rappels) du fait d'erreurs. Ce phénomène semble s'être aggravé au cours des dernières années.

Dans son rapport sur l'application des lois de financement de la sécurité sociale (RALFSS) d'octobre 2022, la Cour des comptes constate, sur la base des enquêtes annuelles de la Cnaf de paiement à bon droit et de fraude au titre des prestations légales, que, du fait de ces fréquentes erreurs « souvent involontaires, parfois volontaires », la somme des indus et des rappels non détectés et atteints par la prescription est en augmentation : elle représentait 7,1 % du montant total des prestations légales versées par les CAF en 2020, dont 80 % d'indus et 20 % de rappels, soit 5,3 millions d'euros, contre 2,9 millions en 2017. Près d'un euro sur six de RSA et près d'un euro sur cinq de prime d'activité seraient ainsi versés à tort à titre définitif24(*).

Le niveau élevé des erreurs imputables à des erreurs déclaratives non corrigées est un des principaux motifs qui fondent le refus de la Cour des comptes de certifier les comptes de la branche famille et de la Cnaf pour l'exercice 2022. Selon la Cour, trois prestations sont à l'origine de 82 % du montant estimé des indus et des rappels non détectés : la prime d'activité (2,4 milliards d'euros), le RSA (2 milliards d'euros) et les aides au logement (1,9 milliard d'euros), soit les trois principales prestations de solidarité25(*).

Par ailleurs, selon les enquêtes de la Cnaf, le RSA est la prestation la plus fraudée (10,1 % des montants versés au titre de cette prestation correspondent à des indus frauduleux, représentant 46 % de la fraude), suivie de la prime d'activité (19 % de la fraude et 6,2 % des montants versés) et des aides au logement (2,9 %)26(*).

Le système actuel est donc loin de garantir le paiement à bon droit des prestations, ce qui suffit à démontrer la nécessité d'une réforme. En sus de leur impact sur les finances publiques, les erreurs et les indus qu'elles occasionnent sont une source d'imprévisibilité et de fragilisation des allocataires, qui peuvent être contraints de rembourser les sommes perçues à tort. Comme l'a indiqué le Secours catholique aux rapporteurs, elles sont aussi l'une des causes du non-recours par renoncement (ou non-demande).

* 1 Minima sociaux et prestations sociales - Ménages aux revenus modestes et redistribution, Panoramas de la Drees, édition 2022 - Fiche 06 : « Les effectifs des allocataires de minima sociaux ».

* 2 Loi n° 2022-172 du 14 février 2022 en faveur de l'activité professionnelle indépendante, article 11.

* 3 Compte rendu de l'audition de Fabrice Lenglart, rapporteur général à la réforme du revenu universel d'activité, par la commission des affaires sociales, 5 janvier 2022.

* 4 Cour des comptes, Rapport sur l'application des lois de financement de la sécurité sociale, octobre 2022 (Chapitre IX : Les prestations sociales versées en fonction des ressources de leurs bénéficiaires : simplifier pour mieux gérer).

* 5 Le financement et la gestion du RSA ont été recentralisés dans trois collectivités d'outre-mer : la Guyane, Mayotte et La Réunion.

* 6 Trois départements métropolitains volontaires ont été retenus pour participer à l'expérimentation de la recentralisation du RSA : la Seine-Saint-Denis, les Pyrénées-Orientales (depuis 2022) et l'Ariège (à compter de janvier 2023).

* 7 Loi n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019, article 52.

* 8 Le montant mensuel de la participation s'élève de 8 euros par mois, pour un assuré âgé de 29 ans ou moins, à 30 euros par mois pour un assuré âgé de 70 ans et plus.

* 9 Rapport fait au nom de la commission des affaires sociales du Sénat sur le projet de loi relatif au dialogue social et à l'emploi par Mme Catherine Procaccia, sénateur (n° 501, 2014-2015).

* 10 Loi n° 2015-994 du 17 août 2015 relative au dialogue social et à l'emploi.

* 11 Source : Minima sociaux et prestations sociales - Ménages aux revenus modestes et redistribution, Panoramas de la Drees, édition 2022.

* 12 Source : Réponses de la DHUP au questionnaire des rapporteurs.

* 13 Source : Projet annuel de performance du programme « Aide à l'accès au logement » annexé au projet de loi de finances pour 2023.

* 14 Source : Statistiques des bénéficiaires Cnaf et CCMSA 2022.

* 15 Source : Minima sociaux et prestations sociales - Ménages aux revenus modestes et redistribution, Panoramas de la Drees, édition 2022.

* 16 Cour des comptes, Rapport sur l'application des lois de financement de la sécurité sociale, octobre 2022 (Chapitre IX : Les prestations sociales versées en fonction des ressources de leurs bénéficiaires : simplifier pour mieux gérer).

* 17 Les revenus nets catégoriels d'un contribuable correspondent aux revenus nets imposables et donc affectés de l'effet de l'ensemble des exonérations prévues par la loi fiscale, des abattements spécifiques à certaines catégories et des abattements généraux.

* 18 « Mesurer régulièrement le non-recours au RSA et à la prime d'activité : méthode et résultats », Les dossiers de la Drees n° 92, février 2022.

* 19 Ibid.

* 20 « Non-recours aux aides personnelles au logement. Enquête exploratoire sur la CAF du Havre », M.-O. Simon, Journal du droit des jeunes n° 214 (2002/4).

* 21 « À l'épreuve des crises ». État de la pauvreté en France 2022, Secours catholique, novembre 2022.

* 22 « Non-recours : une dette sociale qui nous oblige », Secours catholique / Odenore, avril 2021.

* 23 Source : Réponses de la Drees au questionnaire des rapporteurs.

* 24 Cour des comptes, Rapport sur l'application des lois de financement de la sécurité sociale, octobre 2022 (Chapitre IX : Les prestations sociales versées en fonction des ressources de leurs bénéficiaires : simplifier pour mieux gérer).

* 25 Certification des comptes du régime général de la sécurité sociale - Exercice 2022, Cour des comptes, mai 2023.

* 26 Source : Réponses de la DGCS au questionnaire des rapporteurs.