B. UNE BAISSE DES PLAFONDS D'EMPLOIS QUI AFFAIBLIRAIT LE MAILLAGE TERRITORIAL

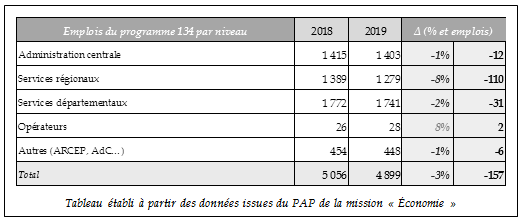

Votre rapporteur note que l'effort de réduction des effectifs de la Mission « Économie », bien que souhaitable au vu du poids des dépenses de personnel dans le budget total du programme (43%), semble se concentrer sur les services régionaux. 110 équivalents temps-plein seront supprimés dans les services régionaux, en particulier dans les DIRECCTE. Un « service régional de l'économie » serait créé au sein des DIRECCTE dans l'objectif d'augmenter l'efficacité des services déconcentrés. 20 ( * )

Certes, le rôle croissant des régions, qui sont désormais dotées de la compétence de définition de la stratégie de développement économique et de l'aide aux entreprises, peut expliquer cette importante réduction de l'administration déconcentrée. Toutefois, il ne faut pas précipiter l'extinction de ces guichets, qui sont un maillon essentiel de l'action de l'État dans les territoires, alors que l'action des régions est encore dans une phase de montée en puissance. À l'heure ou l'État annonce une réforme des chambres de commerce et d'industrie, l'accompagnement de l'industrie dans le territoire par un maillage de proximité est plus important que jamais.

C. DE TRÈS NOMBREUSES DÉPENSES FISCALES SANS COHÉRENCE D'ENSEMBLE ET PEU TOURNÉES VERS L'INDUSTRIE

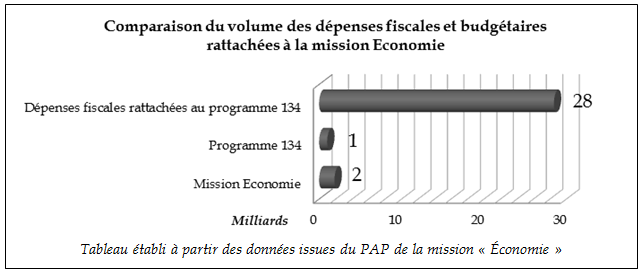

Le faible montant dédié aux dépenses d'intervention doit toutefois être relativisé au vu du niveau élevé de dépenses fiscales rattachées à la mission Économie. Au titre du PLF 2019, plus de 28,17 milliards d'euros de dépenses fiscales seraient consacrés à la politique économique. Ce montant est stable par rapport à celui inscrit dans la LFI 2018. Plus de 99 % des dépenses fiscales de la mission Économie se rattachent au programme 143 (28,14 milliards d'euros). 21 ( * )

Le montant de ces dépenses fiscales est colossal : il représente plus de 30 fois le total des crédits du programme 134 , ou plus de 14 fois le total des crédits de la mission Économie. Les dépenses fiscales semblent donc actuellement être le principal outil de conduite de la politique économique du Gouvernement.

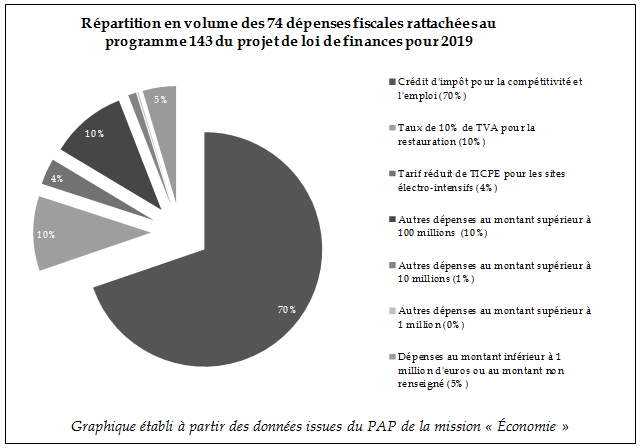

Le premier poste de dépenses fiscales, à plus de 70 % du total des dépenses du programme, est bien entendu le Crédit d'impôt pour la compétitivité et l'emploi (CICE), qui totaliserait plus de 19,62 milliards en 2019, un montant relativement stable par rapport à 2018. Toutefois, des études 22 ( * ) ont montré que le CICE à moins bénéficié à l'industrie qu'aux entreprises dans leur ensemble. Par exemple, 47 % de la masse salariale de l'industrie des transports seraient concernés par le ciblage du CICE, contre 63 % pour l'économie dans son ensemble et jusqu'à 78 % pour les secteurs non industriels. Il est actuellement difficile d'estimer si la bascule du CICE en baisse pérenne de cotisations sociales, prévue par la loi de finances initiale pour 2018et effective à compter de 2019, compensera totalement la suppression du crédit d'impôt.

Parmi les 74 dispositifs fiscaux rattachés au programme 143 :

• Les trois principaux dispositifs totalisent 84 % de la dépense fiscale totale du programme. Il s'agit du CICE, du taux réduit de TVA pour la restauration sur place et du tarif réduit de TICPE pour les sites électro-intensifs , seuls dispositifs à dépasser le milliard d'euros (respectivement 19,62, 2,90 et 1,01 milliards d'euros).

• 12 dépenses fiscales ont un montant supérieur à 100 millions d'euros ; hors CICE, elles totalisent un produit de 6,86 milliards d'euros (24 % des dépenses fiscales du programme). CICE inclus, elles représentent 94 %.

• Les 62 dépenses fiscales au montant les plus faibles représentent seulement 6% du volume total de dépenses. 11 dépenses auraient un volume inférieur à 1 million d'euros, 12 auraient un volume inférieur à 10 millions d'euros, 10 un montant inférieur à 100 millions d'euros. 12 dispositifs n'auraient plus d'incidence budgétaire en 2019.

• 17 dépenses fiscales ne font pas l'objet d'un chiffrage pour 2019. Votre rapporteur déplore le peu d'informations fourni à ce sujet dans le projet de loi de finances. Alors que l'annexe relative à la mission Économie prévoit 28,14 milliards de dépenses fiscales, seuls 26,85 millions sont effectivement chiffrés. Les 17 mesures non chiffrées pourraient ainsi représenter jusqu'à 1,29 milliards de dépenses fiscales non estimées. Par comparaison, cette somme permettrait de couvrir les deux tiers du budget de la mission Économie.

Votre rapporteur fait donc le constat d'une stratégie d'incitation fiscale très fortement concentrée sur le CICE, dispositif au champ généraliste et ciblé sur les bas salaires ; puis extrêmement dispersée sur une soixantaine de dépenses fiscales au montant très faible. Il s'interroge sur la pertinence d'une telle architecture, peu ciblée et qui ne semble pas identifier de priorités claires.

L'industrie dans son ensemble ne semble pas être la principale destinataire de ces dépenses fiscales (à l'exception des dispositifs au bénéfice des sites électro-intensifs). Pourtant, l'industrie est l'une des principales contributrices au produit fiscal de l'État et des collectivités locales. Votre rapporteur ne peut que déplorer ce constat, qui témoigne d'un manque de stratégie globale de soutien à l'industrie.

Toutefois, votre rapporteur se félicite de l'introduction à l'Assemblée Nationale, comme s'y était engagé le Gouvernement, d'un dispositif dit de « suramortissement », afin d'encourager l'investissement des petites et moyennes entreprises (PME) dans les équipements robotiques et digitalisés (voir ci-dessous). 23 ( * )

* 20 Chiffres tirés des PAP 2018 et 2019 de la mission « Économie ».

* 21 Tous les chiffres de la présente section sont tirés des PAP 2018 et 2019 de la mission « Économie ».

* 22 « L'industrie automobile française : Analyse et statistiques 2018 », étude du Comité des constructeurs français d'automobiles (CCFA).

* 23 Il n'est pas précisé à quel poste budgétaire cette dépense fiscale sera rattachée.