Avis n° 103 (2019-2020) de M. Alain JOYANDET , fait au nom de la commission des finances, déposé le 5 novembre 2019

Disponible au format PDF (769 Koctets)

-

LES OBSERVATIONS

DU RAPPORTEUR POUR AVIS

-

I. UN REDRESSEMENT DES COMPTES INTERROMPU

-

A. UNE AMÉLIORATION EN TROMPE L'oeIL EN

2018

-

B. UNE NETTE DÉGRADATION DES COMPTES EN

2019

-

1. Un rythme de progression des recettes moins

élevé qu'en 2018

-

2. Une progression notable des dépenses

-

3. La situation par branches avant non-compensation

des mesures d'urgence

-

4. L'effet des mesures dites « Gilets

jaunes » et la question de la non-compensation

-

a) L'impact des mesures d'urgence

économiques et sociales

-

b) L'émergence d'un principe de

non-compensation ?

-

Source : commission des finances du

Sénat

-

La non-compensation de plus 2 milliards

d'euros d'exonération, adoptée en loi de financement pour 2019,

pouvait apparaître justifiée alors même que la Cour des

comptes avait relevé, à fin 2016, une surcompensation par

l'État des allègements généraux de l'ordre de

3 milliards d'euros. L'impact des mesures d'urgences adoptées fin

2018 n'est pas, en revanche, absorbé par cette surcompensation.

-

c) Un effet vertueux des mesures d'urgence ?

-

a) L'impact des mesures d'urgence

économiques et sociales

-

5. Une dégradation sévère du

solde

-

1. Un rythme de progression des recettes moins

élevé qu'en 2018

-

A. UNE AMÉLIORATION EN TROMPE L'oeIL EN

2018

-

II. LES PRÉVISIONS POUR 2020 : UNE

PERSPECTIVE DE PLUS EN PLUS LOINTAINE DE RETOUR À L'ÉQUILIBRE,

FAUTE DE VÉRITABLES RÉFORMES STRUCTURELLES

-

A. UN RETOUR DIFFÉRÉ À

L'ÉQUILIBRE

-

B. DES RECETTES EN PARTIE FRAGILISÉES PAR LA

NON-COMPENSATION DES MESURES D'URGENCE

-

C. L'ABSENCE DE RÉEL RALENTISSEMENT DES

DÉPENSES

-

D. QUELLES ÉCONOMIES ?

-

A. UN RETOUR DIFFÉRÉ À

L'ÉQUILIBRE

-

III. QUELLES CONSÉQUENCES SUR LA DETTE DE

LA CADES ?

-

I. UN REDRESSEMENT DES COMPTES INTERROMPU

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 103

SÉNAT

SESSION ORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 5 novembre 2019 |

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet de

loi de

financement

de la

sécurité

sociale

,

adopté par l'Assemblée

nationale, pour

2020

,

Par M. Alain JOYANDET,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

2296 , 2314 , 2340 et T.A. 345 |

|

|

Sénat : |

98 (2019-2020) |

|

LES OBSERVATIONS

DU RAPPORTEUR POUR AVIS

|

1 . La réduction attendue du déficit de la sécurité sociale en 2018 est moins élevée que prévue. Elle reste en large partie liée à une augmentation des recettes, la progression des dépenses demeurant supérieure à la croissance potentielle du pays. Le déficit agrégé du régime général et du FSV (1,2 milliard d'euros) dépasse la prévision retenue par la loi de financement pour la sécurité sociale pour 2019 (1 milliard d'euros). Ce déficit est principalement alimenté par la branche maladie. 2. L'exercice 2019 marque une rupture avec la trajectoire de retour à l'équilibre annoncé en LFSS 2019. Les effets de la non-compensation des mesures d'urgence économiques et sociales ne peuvent justifier à eux-seuls le creusement du déficit des comptes sociaux, qui résulte pour moitié d'un défaut de pilotage. Le ralentissement de la croissance économique (- 1 milliard d'euros de recettes) était en effet prévisible et la progression des dépenses aurait pu être mieux contenue (+ 1,4 milliard d'euros). Un tel retournement trahit un manque de crédibilité des prévisions soumises au Parlement dans le cadre du projet de loi de financement de la sécurité sociale. 3. La non-compensation des mesures d'urgence économiques et sociales se traduit par une perte de recettes pour la sécurité sociale dont le montant peut être estimé à plus de 3 milliards d'euros. Le déficit cumulé du régime général et du FSV devrait atteindre dans ces conditions 5,4 milliards d'euros, alors qu'un excédent de 0,1 milliard d'euros était espéré en début d'exercice. La sécurité sociale est utilisée pour répondre à des impératifs politiques d'augmentation du pouvoir d'achat, en contradiction avec ses missions originelles. Le traitement contre la crise des « Gilets jaunes » est en partie financé par la sécurité sociale. 4. Le projet de loi de financement pour la sécurité sociale pour 2020 prévoit un déficit cumulé du régime général et du FSV établi à 5,1 milliards d'euros et diffère le retour à l'équilibre à l'horizon 2023. Cette perspective peut apparaître optimiste compte-tenu des hypothèses retenues en matière de progression de la masse salariale et en l'absence de mesure structurelle visant les dépenses de l'assurance-maladie. 5. Le projet de loi de financement pour la sécurité sociale pour 2020 confirme la non-compensation par l'État d'un certain nombre de dispositions ayant un impact sur les comptes sociaux, dont les mesures d'urgence économiques et sociales. La logique sur laquelle reposent ces transferts de financement reste toutefois confuse et s'avère inadaptée aux difficultés que rencontrent par ailleurs les comptes sociaux. Il convient d'engager une nouvelle réflexion sur la clarification des relations financières entre l'État et la sécurité sociale , qui dépasse celle inaboutie de 2018, en s'interrogeant sur la pertinence du maintien d'une loi de financement autonome. |

|

6. Le projet de loi de financement de la sécurité sociale table sur une stabilisation des recettes en 2020, qui relève pour partie du faux-semblant, en se cantonnant à supprimer des rétrocessions à l'État de fractions de TVA et de CSG, d'un montant de 3,1 milliards d'euros, votées l'an dernier . Aucune réflexion n'est véritablement engagée sur les « niches sociales », afin de réduire le coût de celles-ci, estimé à 90 milliards d'euros par an. 7. Le projet de loi de financement de la sécurité sociale ne prévoit pas de réelle maîtrise des dépenses, appelées à progresser de 2,3 % au cours de l'année, soit un taux supérieur à celui de la croissance potentielle. Aucune mesure d'économie d'ampleur n'est proposée, s'agissant notamment de deux postes coûteux : les indemnités journalières pour arrêt maladie (11,3 milliards d'euros par an, hors congé de maternité) et les transports médicalisés (5 milliards d'euros), dont l'étude fait apparaître un certain nombre de dérives. Un écart avec la cible retenue pour les dépenses est par ailleurs à craindre en 2020, au regard de la diminution constante du reste à charge, de la crise constatée au sein des hôpitaux et de la revalorisation des relations conventionnelles avec les professionnels de santé. 8 . Le creusement du déficit du régime général et du FSV ne remet pas en cause l'extinction de la dette sociale gérée par la CADES à l'horizon 2024. Il conduit, cependant, le Gouvernement à renoncer au transfert d'une fraction de CSG vers la CADES (5 milliards d'euros d'ici 2022) en vue d'un apurement de la dette de l'ACOSS à partir de 2020. Le déficit des comptes sociaux devrait également conduire la dette de l'ACOSS à progresser pour atteindre 46 milliards d'euros à l'horizon 2022, cette dette étant par ailleurs très exposée à un risque de retournement des marchés financiers. L'apurement de la dette de l'ACOSS doit donc être envisagé à partir de 2024 via une réaffectation de la CRDS, ce qui rend illusoire sa suppression à cette date et écarte une baisse des prélèvements obligatoires. 9. La montée en puissance des dépenses liées à la prise en charge de la dépendance ne peut se traduire par un financement, à partir de 2024, par une partie des prélèvements dédiés à la CADES, sauf à dégrader le solde public de 0,3 à 0,4 point de PIB. Le « cinquième risque » doit conduire à réviser le pilotage de la sécurité sociale, en la dotant d'instruments de régulation destinés à améliorer son solde structurel et à dégager les excédents nécessaires. |

I. UN REDRESSEMENT DES COMPTES INTERROMPU

A. UNE AMÉLIORATION EN TROMPE L'oeIL EN 2018

1. Un solde positif mais en deçà des attentes

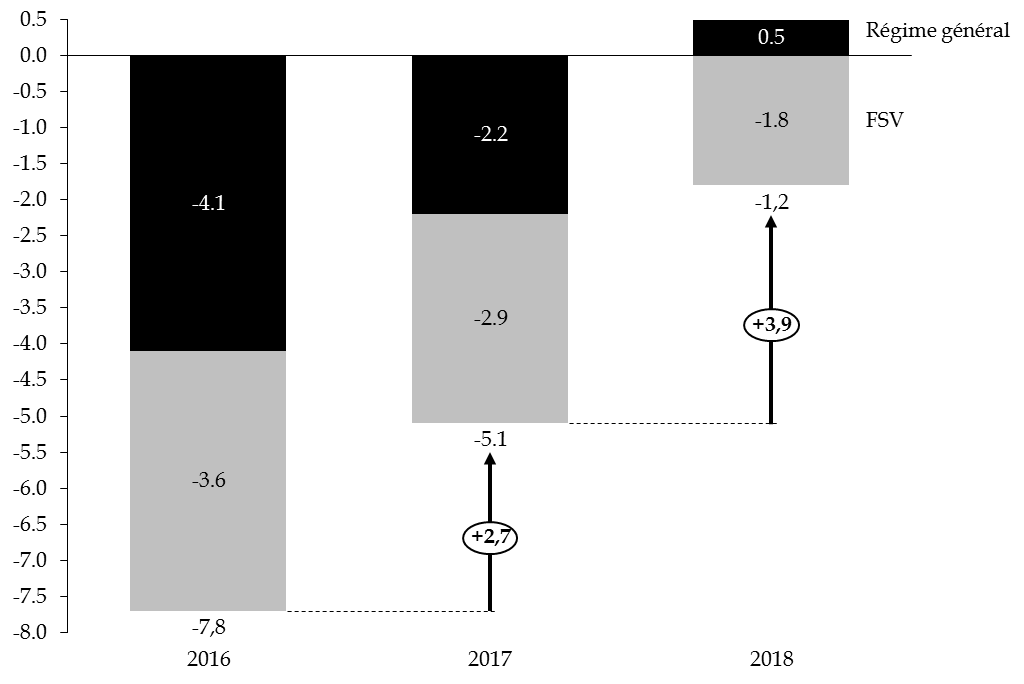

L'exercice 2018 a permis d'enregistrer un nouveau recul du déficit agrégé des régimes obligatoires de base et du Fonds de solidarité vieillesse (FSV), établi à 1,4 milliard d'euros contre 4,8 milliards d'euros en 2017. La consolidation enregistrée de 3,4 milliards d'euros est à rapprocher de celle obtenue en 2016 (3,3 milliards d'euros) et s'avère supérieure à celle de 2017 (2,2 milliards d'euros).

Le déficit cumulé du régime général et du FSV connaît également un net recul, passant de 5,1 milliards d'euros en 2017 à 1,2 milliard au terme de l'exercice 2018.

L'excédent de 0,5 milliard enregistré en 2018 par le régime général constituait une première depuis 2001. Le déficit du FSV enregistré en 2018, soit 1,8 milliard d'euros, est le plus faible constaté depuis 2008. La consolidation de 3,9 milliards d'euros dépasse celles enregistrées en 2016 (3 milliards d'euros) et en 2017 (2,7 milliards d'euros).

Soldes du régime général et du FSV 2016-2018

(en milliards d'euros)

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme .

Source : commission des finances du Sénat

Le déficit agrégé du régime général et du FSV demeure cependant supérieur à la prévision retenue au sein de la loi de financement pour la sécurité sociale pour 2019 (1 milliard d'euros). Le solde du régime général est, notamment, en retrait par rapport à la cible prévue en loi de financement pour 2019 (+ 1,1 milliard d'euros). La dégradation des soldes de la branche retraite et de la branche AT /MP justifie pour partie cet écart.

Comparaison de l'exécution 2018 des

régimes de sécurité sociale

avec l'exécution

2017 et la prévision en LFSS 2019

(en milliards d'euros)

|

2017 |

2018 |

Écart exécution 2018 avec |

|||

|

Exécution |

Prévision PLFSS 2019 |

Exécution |

Exécution 2017 |

PLFSS 2019 |

|

|

Maladie |

- 4,9 |

- 0,9 |

- 0,7 |

4,2 |

0,2 |

|

AT-MP |

1,1 |

0.8 |

0,7 |

- 0,4 |

- 0,1 |

|

Famille |

- 0,2 |

0,4 |

0,2 |

0,4 |

- 0,2 |

|

Vieillesse |

1,8 |

0,4 |

0,5 |

- 1,3 |

- 0,1 |

|

Régime général |

- 2,2 |

1 |

0,5 |

2,9 |

- 0,5 |

|

FSV |

- 2,9 |

- 2,1 |

- 1,8 |

1,1 |

0,3 |

|

Régime général et FSV |

- 5,1 |

- 1 |

- 1,2 |

3,9 |

- 0,2 |

|

Ensemble régimes obligatoires de base et FSV |

- 4,8 |

- 1,4 |

- 1,4 |

3,4 |

0 |

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat, d'après les données du rapport de la commission des comptes de la sécurité sociale, septembre 2019

Au sein du régime général, la branche maladie est, en 2018, la seule branche déficitaire.

Solde par branche du régime général 2012-2018

(en milliards d'euros)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Branche maladie |

- 5,9 |

- 6,8 |

- 6,5 |

- 5,8 |

- 4,8 |

- 4,9 |

- 0,7 |

|

Branche AT/MP |

- 0,2 |

0,6 |

0,7 |

0,7 |

0,8 |

1,1 |

0,7 |

|

Branche retraite |

- 4,8 |

- 3,1 |

- 1,2 |

- 0,3 |

0,9 |

1,8 |

0,2 |

|

Branche famille |

- 2,5 |

- 3,2 |

- 2,7 |

- 1,5 |

- 1,0 |

- 0,2 |

0,5 |

|

Régime général |

- 13,3 |

- 12,5 |

- 9,7 |

- 6,8 |

- 4,1 |

- 2,2 |

0,5 |

Source : Rapport à la commission des comptes de la sécurité sociale, juin 2019

2. Une nette progression des recettes

Les ressources affectées au régime général et au FSV ont progressé de 3,4 % par rapport à 2017 pour atteindre 394,6 milliards d'euros. Cette majoration tient à plusieurs facteurs :

- la croissance de la masse salariale, plus dynamique qu'escomptée : + 3,5 % contre 3,1 % dans la loi de financement pour 2018, a permis de dégager 0,9 milliard d'euros de recettes supplémentaires ;

- la mise en place du prélèvement forfaitaire unique (PFU) au 1 er janvier 2018 a, parallèlement, contribué à faire progresser les recettes assises sur les dividendes. Le nouveau cadre législatif a, en effet, permis d'accroître les versements de dividendes et majorer ainsi les recettes de 0,9 milliard d'euros ;

- un effet de base positif des recettes 2017 estimé à environ 0,6 milliard d'euros ;

- la majoration de 1,7 point du taux de contribution sociale généralisée (CSG) a également favorisé cette progression.

3. L'absence de réelle maîtrise des dépenses

Il convient, dans le même temps, de relever une progression des prestations nettes versées au cours de l'exercice 2018 : + 2,4 % contre + 2 % en 2017 à champ constant 1 ( * ) .

La majoration des dépenses est en large partie imputable à l'augmentation des dépenses vieillesse, liée à une progression des départs en retraite et à l'effet, en année pleine, de la revalorisation des pensions de 0,8 % au 1 er octobre 2017. L'augmentation du montant moyen des retraites, en raison de durées d'assurance plus longues que celles des retraités décédés semble également jouer. Les dépenses de la branche vieillesse ont ainsi atteint 122,7 milliards d'euros, en augmentation de 2,9 % par rapport à 2017. La progression enregistrée lors de l''exercice 2017 avait été moins élevée : + 1,8 %.

L'objectif national des dépenses d'assurance-maladie (ONDAM) a, de son côté, crû au même rythme qu'en 2017, soit 2,2 %. Si l'ONDAM a effectivement été respecté en 2018, son augmentation (+ 2,2 %) étant inférieure aux taux retenus dans la LFSS 2018 (+ 2,3 %) 2 ( * ) , il progresse cependant plus vite que la croissance potentielle du PIB en valeur (+ 2,1 %). Il convient, par ailleurs, de rappeler que l'ONDAM inscrit dans la LFSS 2018 - 195,2 milliards d'euros - prévoyait une augmentation de 2,3 %, soit une majoration plus élevée que celle votée en 2017 (+ 2,1 %) et en 2016 (+ 1,75 %). Il apparaît enfin nécessaire de rappeler le caractère non-exhaustif de l'ONDAM qui exclut certaines dépenses 3 ( * ) .

La branche AT/MP est, elle aussi, concernée par une majoration des dépenses. La progression est établie à 3 % entre 2017 et 2018, le montant des prestations nettes versées atteignant 9 milliards d'euros. Seule la branche famille ne connaît pas de progression entre les deux exercices , le montant des prestations versées restant établi à 31,3 milliards d'euros.

Évolution des prestations nettes du régime général par branche 2017/2018

(en milliards d'euros)

|

2017 |

2018 |

Évolution (en %) |

|

|

Branche maladie |

193,9 |

198,2 |

+ 2,2 % |

|

AT/MP |

8,8 |

9 |

+ 3,0 % |

|

Branche vieillesse |

122,7 |

126,3 |

+ 2,9 % |

|

Branche famille |

31,3 |

31,3 |

- |

|

Régime général |

356,6 |

364,8 |

+ 2,3 % |

Source : commission des finances du Sénat

La réduction du déficit observé en 2018 est donc principalement liée à l'augmentation des recettes, la progression des dépenses restant supérieure à la croissance potentielle. L'effort structurel de redressement des comptes du régime général et du FSV est, de son côté, estimé à 0,4 milliard d'euros, ce qui vient confirmer l'impact de la conjoncture dans l'amélioration des comptes.

|

Observation n° 1 : la réduction attendue du déficit de la sécurité sociale en 2018 est moins élevée que prévue. Elle reste en large partie liée à une augmentation des recettes, la progression des dépenses demeurant supérieure à la croissance potentielle du pays. Le déficit agrégé du régime général et du FSV (1,2 milliard d'euros) dépasse la prévision retenue par la loi de financement pour la sécurité sociale pour 2019 (1 milliard d'euros). Ce déficit est principalement alimenté par la branche maladie. |

B. UNE NETTE DÉGRADATION DES COMPTES EN 2019

L'année 2019 devait marquer le retour au quasi équilibre de la sécurité sociale après 18 années de déficit. L'ensemble des régimes obligatoires de base et le Fonds de solidarité vieillesse (FSV) auraient dû présenter un déficit relatif de 0,2 milliard d'euros. Le solde cumulé du régime général et du FSV devait être, de son côté, légèrement positif : 0,1 milliard d'euros.

Le seul régime général devait, à cet égard, dégager un excédent de 2,1 milliards d'euros. Au sein de celui-ci, seule la branche maladie devait présenter un déficit de l'ordre de 0,7 milliard d'euros, les trois autres branches demeurant excédentaires, à hauteur de 1,1 milliard d'euros pour la branche AT-MP, 0,6 milliard d'euros pour la branche vieillesse, et 1,1 milliard d'euros pour la branche famille. Le FSV devait, quant à lui, accuser un déficit de 2 milliards d'euros.

Ce retour à l'équilibre devait permettre, à l'horizon 2020 :

- le transfert de recettes de CSG à la CADES en vue de permettre à celle-ci de reprendre une partie de la dette de l'ACOSS (5 milliards d'euros en cumul d'ici 2022);

- la dette résiduelle de l'ACOSS, estimée alors à 8 milliards d'euros, devait être progressivement absorbée par les excédents du régime général et du FSV ;

- une fraction non dédaignable de la TVA affectée au financement des régimes sociaux devait être rétrocédée à l'État (5 milliards d'euros en cumul d'ici 2022).

Cette trajectoire a été totalement remise en cause dans un contexte de ralentissement de l'activité économique. Votre rapporteur pour avis avait souligné, lors de l'examen du PLFSS 2019, que la trajectoire retenue par le Gouvernement lui apparaissait difficilement réalisable, la croissance du PIB annoncée étant déjà surévaluée par rapport aux prévisions des organismes indépendants.

La croissance économique du PIB au cours de l'exercice s'avère, de fait, plus faible qu'envisagée au sein de la LFSS 2019 : 1,4 % contre 1,7 %. La dynamique de la masse salariale est, de son côté, plus modérée qu'escomptée : 3,0 % contre 3,5 % l'année précédente.

Sensibilité des résultats du régime général aux hypothèses de prévision

(en millions d'euros)

|

Branche maladie |

Branche AT-MP |

Branche vieillesse |

Branche famille |

Régime général |

|

|

Impact d'une hausse de 1 % de la masse salariale |

830 |

120 |

780 |

260 |

1 990 |

|

Impact d'une hausse de 1 point du taux d'inflation |

70 |

40 |

1 260 |

280 |

1 650 |

Source : Rapport à la commission des comptes de sécurité sociale, septembre 2019

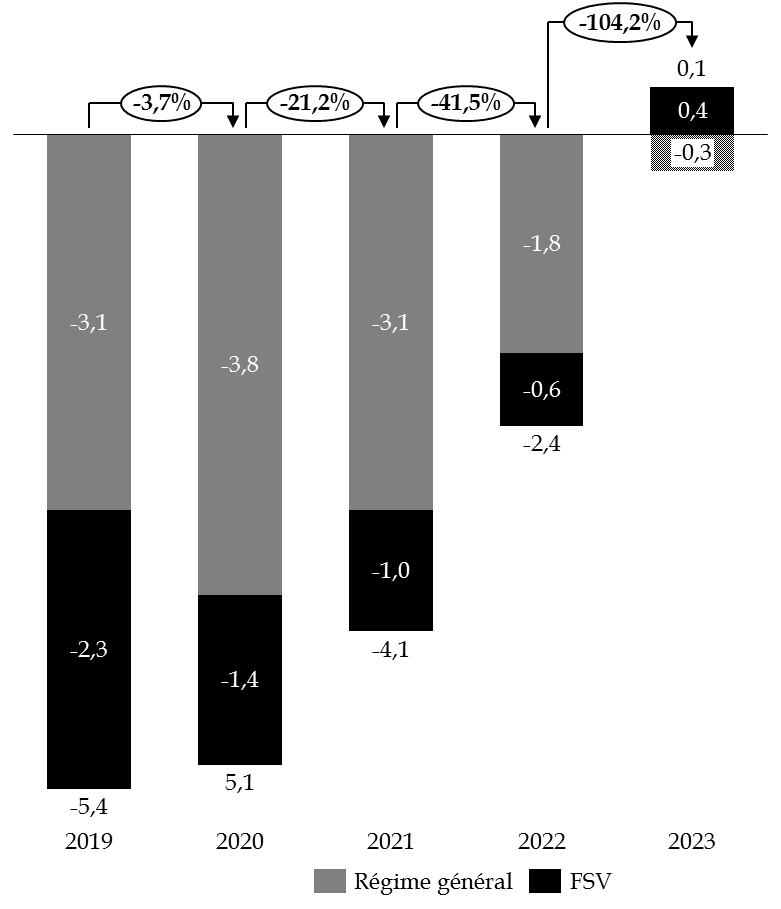

Le solde agrégé du régime général et du FSV devrait ainsi se creuser de 1,3 milliard d'euros en 2019, pour atteindre - 2,5 milliards d'euros.

Ce creusement reste inégalement réparti entre le régime général et le FSV. Le régime général enregistrerait, contrairement à 2018, un déficit de 0,2 milliard d'euros, soit un écart de 2,3 milliards d'euros avec la cible retenue dans la LFSS 2019. Le FSV poursuivrait, de son côté, sa détérioration avec un déficit de 2,3 milliards d'euros, soit 0,5 milliard d'euros de plus qu'en 2018 et un écart de 0,3 milliard d'euros avec le solde retenu dans la LFSS 2019 .

Trajectoire financière pluriannuelle du

régime général

et du fonds de solidarité

vieillesse 2018-2022 avec compensation

des mesures d'urgence

économiques et sociales

(en milliards d'euros)

|

2018 |

2019 |

||

|

Exécution |

Prévision |

Exécution |

|

|

Régime général |

0,5 |

2,1 |

- 0,2 |

|

Fonds de solidarité vieillesse |

- 1,8 |

- 2,0 |

- 2,3 |

|

Total |

- 1,2 |

0,1 |

- 2,5 |

Source : commission des finances du Sénat, d'après le rapport à la commission des comptes de la sécurité sociale, septembre 2019

Cette dégradation devrait, de surcroît, être renforcée par l'effet des mesures prises en réponse à la crise des Gilets jaunes et qui ne devraient pas être compensées par l'État (cf infra ).

1. Un rythme de progression des recettes moins élevé qu'en 2018

Les recettes perçues par le régime général et le fonds de solidarité vieillesse devraient atteindre 400,2 millions d'euros en 2019. Le rythme de progression est nettement moins élevé en 2019 - 1,4 % - qu'en 2018 (3,4 %). Il s'éloigne, en outre, de la cible retenue dans la LFSS 2019 : 404,4 millions d'euros, soit une majoration de 2,5 % par rapport à 2018.

Cette moindre progression est justifiée pour partie par l'impact des mesures d'urgence adoptées en décembre dernier, qui n'ont pas été compensées ( cf infra ). Il ne s'agit pas pour autant de la seule cause.

a) Une évolution spontanée modérée

L'augmentation de la masse salariale soumise à cotisation s'est, notamment, avérée plus mesurée que prévue dans la LFSS 2019, atteignant 3 % au lieu de 3,5 %. Cet écart se traduit par une perte de recettes évaluée à 1 milliard d'euros.

Dans le même temps, la progression de recettes issues des prélèvements sur les revenus de placement est quasi nulle (+ 0,1 %), à rebours de celle enregistrée l'an dernier (+ 8,3 %).

b) Des opérations imparfaitement compensées par l'État

Trois mesures introduites en LFSS 2019 sont, en principe, compensées par l'État :

- la transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) en allègements généraux de cotisations patronales et la révision de certaines exonérations ciblées a conduit à une perte de recettes de 24,1 milliards d'euros ;

- la suppression progressive des cotisations salariales d'assurance-chômage en 2018 a conduit à une diminution de recettes en année pleine de l'ordre de 14,3 milliards d'euros.

- la mise en place d'un prélèvement de solidarité en 2019, fusionnant trois prélèvements visant les citoyens français assujettis à un régime de sécurité sociale d'un autre État membre de l'Union européenne a conduit à une perte de recettes de 7,5 milliards d'euros.

Reste que le schéma de compensation prévu en LFSS 2019 s'est avéré imparfait et s'est traduit par une perte de recettes de 0,5 milliard d'euros pour le régime général et le FSV.

2. Une progression notable des dépenses

Les dépenses du régime général et du FSV devraient atteindre 405,6 milliards d'euros en 2019. Ce montant traduit une progression de 2,5 % par rapport à 2018. Cette évolution est plus importante que celle relevée en 2018 (+ 2,4 %). Elle s'écarte sensiblement de la cible retenue dans la LFSS 2019 : 2,1 %.

Le surcroît de dépense s'élève, dans ces conditions, à 1,4 milliard d'euros. Cette augmentation des dépenses est nettement supérieure au niveau de croissance potentielle (1,3 % environ). Le vieillissement de la population peut expliquer la progression des prestations retraite (+ 0,6 milliard d'euros) voire l'augmentation des sommes versées au titre de la compensation généralisée vieillesse ou de compensation démographique entre les différents régimes de retraite (+ 0,5 milliard d'euros). L'augmentation des charges administratives, comprise entre 0,2 et 0,3 milliard apparaît beaucoup moins compréhensible.

Le ralentissement de la croissance comme la non-compensation des mesures dites « Gilets jaunes » ne constituent donc pas les seules raisons de la dérive des comptes sociaux observée en 2019. Elle résulte également d'une défaillance en matière de pilotage. Il convient de rappeler à ce stade que les dépenses de sécurité sociale à périmètre constant n'ont cessé, depuis 2000 et à l'exception de 2015, d'évoluer plus rapidement que la croissance potentielle.

L'ONDAM devrait être respecté en 2019. Le taux de progression était cependant fixé à un niveau plus élevé qu'en 2018 : + 2,5 % contre + 2,2 % l'année précédente et qu'il s'éloignait du taux moyen retenu au sein de la loi de programmation des finances publiques 2018-2022 (+ 2,3 %). Ce rehaussement induit une progression des dépenses de 0,4 milliard d'euros pour la seule année 2019 et d'1,7 milliard d'euros d'ici 2022.

Sensibilité des résultats du

régime général

aux hypothèses de

prévision de l'ONDAM

(en millions d'euros)

|

Branche maladie |

Branche AT-MP |

Régime général |

|||||

|

Impact d'une hausse de 1 % dans le champ de l'ONDAM |

1 910 |

90 |

2 000 |

||||

Source : Rapport à la commission des comptes de sécurité sociale, septembre 2019

|

Observation n° 2 : l ' exercice 2019 marque une rupture avec la trajectoire de retour à l'équilibre annoncé en LFSS 2019. Les effets de la non-compensation des mesures d'urgence économiques et sociales ne peuvent justifier à eux-seuls le creusement du déficit des comptes sociaux, qui résulte pour moitié d'un défaut de pilotage. Le ralentissement de la croissance économique (-1 milliard d'euros de recettes) était en effet prévisible et la progression des dépenses aurait pu être mieux contenue (+1,4 milliard d'euros). Un tel retournement trahit un manque de crédibilité des prévisions soumises au Parlement dans le cadre du projet de loi de financement de la sécurité sociale. |

3. La situation par branches avant non-compensation des mesures d'urgence

La branche maladie devrait voir son déficit se creuser, passant de 0,7 milliard d'euros à 1,3 milliard d'euros. La diminution de ses recettes liée à la transformation du CICE en allègements de charge n'est pas sans effet sur le solde. La diminution du taux de cotisation patronale maladie de 6 points pour les salaires inférieurs à 2,5 SMIC devrait ainsi déboucher sur une moindre recette de 17,7 milliards d'euros. L'affectation d'une fraction supplémentaire de TVA (40,7 milliards d'euros) ne vient pas compenser intégralement cette diminution dès lors que la Caisse nationale d'assurance-maladie doit rétrocéder, dans le même temps, une fraction de taxe sur les salaires à l'ACOSS pour compenser le coût des allègements et une part de la CSG à l'Unedic (suppression de la contribution salariale d'assurance chômage, au FSV (remplacement des prélèvements sur le capital), à la Caisse nationale de solidarité pour l'autonomie (CNSA) et à la Caisse nationale pour les allocations familiales.

L'excédent de la branche vieillesse constaté en 2018 (0,2 milliard d'euros) devrait être effacé à l'issue de l'exercice 2019, le déficit s'établissant à - 0,8 milliard d'euros. La LFSS 2019 tablait sur un excédent, évalué à 0,6 milliard d'euros. Le ralentissement de la masse salariale justifie pour partie cet écart, une mesure issue de la loi PACTE venant, par ailleurs, réduire les recettes de la branche en prévoyant un abattement sur l'assiette du forfait social dont la CNAV est attributaire (perte de 0,6 milliard d'euros).

La branche famille devrait, quant à elle, rester excédentaire , comme en 2018. Le solde progresserait de 0,4 à 0,8 milliard d'euros. La branche accidents du travail - maladie professionnelles (AT-MP) devrait également enregistrer un excédent en 2019 , comme lors des deux années précédentes et s'établirait à 1,1 milliard d'euros, contre 0,7 milliard d'euros en 2018.

La baisse amorcée en 2015 du déficit du FSV devrait, de son côté, être contrariée en 2019. Le déficit devrait en effet atteindre 2,3 milliards d'euros contre 1,8 milliard d'euros en 2008. La revalorisation du minimum vieillesse de 0,3 milliard d'euros viendrait atténuer une diminution des dépenses liées à la baisse de la part du FSV au financement du minimum contributif (0,8 milliard d'euros). Le creusement du déficit tiendrait surtout à une baisse nette des recettes (- 2,9 %), liée à la diminution des produits de CSG assise sur le capital (- 2 %).

4. L'effet des mesures dites « Gilets jaunes » et la question de la non-compensation

a) L'impact des mesures d'urgence économiques et sociales

Les mesures adoptées en décembre 2018, dans le cadre de la loi portant mesures d'urgence économiques et sociales » (MUES) afin de répondre à la crise dite des « Gilets jaunes » ont également un impact direct sur l'équilibre des comptes sociaux 4 ( * ) .

L'exonération de cotisation sociale de la prime de fin d'année adoptée en décembre 2018 conduit ainsi à ramener la progression de la masse salariale à 3 %. Les versements effectués (0,5 milliard d'euros en 2018 et 1,7 milliard d'euros début 2019) ont, en effet, pu se substituer à des primes qui devaient, quoi qu'il en soit être attribuées. La direction générale du Trésor estime que, soumises à prélèvements sociaux, lesdites primes auraient pu générer 400 millions d'euros de recettes supplémentaires. La masse salariale aurait pu ainsi progresser de 3,3 % 5 ( * ) . Cette prime, versée entre le 11 décembre 2018 et le 31 mars 2019; est exonérée de prélèvements sociaux et d'impôts dans la limite de 1 000 euros pour les salariés dont la rémunération est inférieure à 3 fois le Smic. Les montants versés ont atteint 0,1 milliard d'euros au 4 ème trimestre 2018 puis 2,1 milliard d'euros au 1 er trimestre 2019, soit au total 12 % de la masse salariale. Au final, 4,8 millions de personnes ont bénéficié de cette prime, soit 401 euros par personne en moyenne.

Dans le même temps l'avancée de septembre à janvier 2019 de l'exonération de cotisations sociales des heures supplémentaires devrait déboucher sur une moindre recette de 1,3 milliard d'euros. La LFSS 2019 prévoyait initialement une non-compensation de ce dispositif pour la partie septembre-décembre 2019. 224 millions d'heures supplémentaires ont été déclarées par 6,8 millions de personnes.

La réduction de 1,7 point du taux de la contribution sociale généralisée sur les pensions comprises entre 1 200 et 2 000 euros devrait également réduire les recettes de la sécurité sociale de 1,5 milliard d'euros. 3,8 millions de foyers soit 5 millions de retraités sont concernés.

Évolution du solde du régime

général

et du Fonds de solidarité vieillesse en

2019

(en milliards d'euros)

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat

b) L'émergence d'un principe de non-compensation ?

Le Gouvernement justifie aujourd'hui la non-compensation des mesures dites « Gilets jaunes », en se référant à la LFSS 2019.

L'article 26 de celle-ci reprend les recommandations d'un rapport transmis au Parlement en octobre 2018, à la demande du Gouvernement. Aux termes de ce document, les baisses de prélèvements obligatoires sont, depuis 2019, supportées par l'État ou la sécurité sociale en fonction de leur affectation 6 ( * ) . La participation de la sécurité sociale au financement du coût des allègements de charges est justifiée par l'effet bénéfique de ces mesures pour l'emploi et donc pour la masse salariale sur laquelle sont assises ces cotisations.

Il en découle une rénovation des relations financières entre l'État et la sécurité sociale dont les modalités sont désormais les suivantes :

- les exonérations spécifiques de cotisations sont toujours prises en charge par l'État ;

- les allègements généraux ne donnent pas lieu à compensation. Aucun effet rétroactif n'est cependant appliqué sur les allègements généraux mis en oeuvre avant 2019 ;

- les transferts entre l'État et la sécurité sociale donnent lieu à l'affectation d'une fraction de TVA supplémentaire ;

- est instaurée une solidarité financière entre les deux sphères dans le triple contexte d'un renforcement des dispositifs d'allègement du coût du travail, d'une perspective de retour durable à l'équilibre de la sécurité sociale et du maintien d'un déficit budgétaire de l'État élevé.

Cette nouvelle architecture permet de déroger, annuellement, aux dispositions de l'article L. 131-7 du code de la sécurité sociale, introduit par la loi dite « Veil » de 1994 7 ( * ) , aux termes duquel toute mesure de réduction ou d'exonération de cotisations de sécurité sociale donne lieu à compensation intégrale aux régimes concernés par le budget de l'État pendant toute la durée de son application. Conformément à l'article L.O 113-3 du code de la sécurité sociale 8 ( * ) , les exceptions à cette obligation ne peuvent être votées qu'en loi de financement de la sécurité sociale.

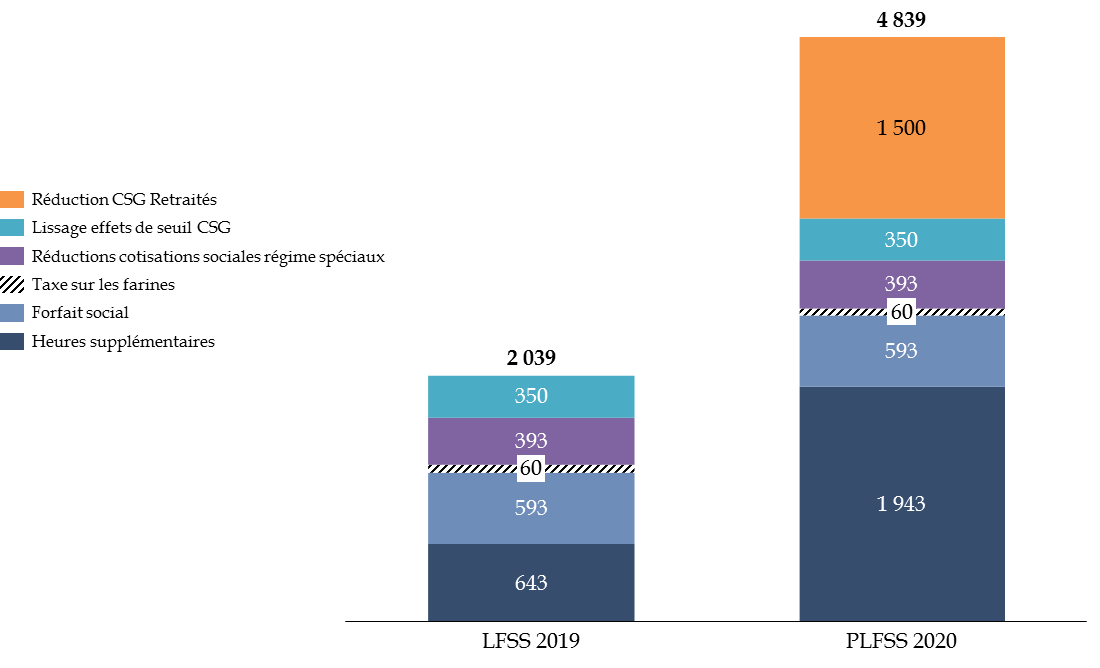

La LFSS 2019 avait déjà ciblé un certain nombre de mesures non compensées :

- l'exonération des cotisations salariales sur les heures supplémentaires de septembre à décembre 2019 ;

- la suppression du forfait social au titre de l'intéressement dans les petites et moyennes entreprises et des mesures en faveur de la participation ;

- la suppression de la taxe sur les farines alimentaires ;

- le lissage des seuils d'assujettissement au taux réduits de CSG sur les revenus de remplacement ;

- l'application des réductions de cotisations d'allocations familiales et d'assurance maladie aux salariés des régimes spéciaux.

Le montant total de ces mesures était estimé à 2,1 milliards d'euros pour 2019. Ce chiffre est à rapprocher du déficit constaté pour le solde agrégé du régime général et du FSV fin 2019, hors mesures « Gilets jaunes » : 2,5 milliards d'euros. L'impact de cette perte de recettes est ensuite évalué à 3,3 milliards d'euros par an entre 2020 et 2022.

Mesures non compensées prévues par la LFSS 2019

(en millions d'euros)

|

Nature des allègements |

Impact financier |

|

Exonérations de cotisations sociales sur les heures supplémentaires |

- 643 |

|

Suppression du forfait social |

- 593 |

|

Suppression de la taxe sur les farines |

- 60 |

|

Lissage des effets de seuil d'assujettissement au taux réduit de CSG |

- 350 |

|

Application des réductions de cotisation d'assurances familiales et maladie aux salariés des régimes spéciaux |

- 393 |

|

Total |

- 2039 |

Source : commission des finances du Sénat

La non-compensation de plus 2 milliards d'euros d'exonération, adoptée en loi de financement pour 2019, pouvait apparaître justifiée alors même que la Cour des comptes avait relevé, à fin 2016, une surcompensation par l'État des allègements généraux de l'ordre de 3 milliards d'euros. L'impact des mesures d'urgences adoptées fin 2018 n'est pas, en revanche, absorbé par cette surcompensation.

Mesures non compensées en 2019

(en millions d'euros)

Source : commission des finances du Sénat

c) Un effet vertueux des mesures d'urgence ?

Afin de justifier la non-compensation des mesures d'urgence, le Gouvernement insiste, aujourd'hui, sur l'effet vertueux de celles-ci. Elles auraient, en effet, permis au pouvoir d'achat des Français de progresser de 1,4 % en 2019. Elles devraient donc générer indirectement des recettes supplémentaires pour les régimes sociaux et donc contribuer à un retour à l'équilibre.

Votre rapporteur pour avis est assez réservé sur les effets attendus de ces dispositions. L'analyse des comptes de la sécurité sociale de 2019 montre avant tout un ralentissement de la masse salariale. La direction générale du Trésor relève, quant à elle, un potentiel effet d'éviction s'agissant des primes de fin d'année.

Le principe de la non-compensation vient de fait exacerber une dérive des comptes sociaux. Ce principe remet totalement en question la trajectoire pluriannuelle élaborée en 2018 et déjà fragilisée par les résultats 2019 hors mesures « Gilets jaunes ». Le Gouvernement tend à relativiser cette dégradation alors que celle-ci obère la capacité des régimes sociaux à faire face à de nouveaux risques, à l'image de la dépendance, et la possibilité d'apurer à court terme la dette de l'ACOSS.

Le seul effet positif est cosmétique, car il permet au Gouvernement d'enregistrer une réduction substantielle du déficit de l'État en 2019, de l'ordre de 3,2 milliards d'euros, contre 0,5 milliard d'euros seulement si les mesures de compensation avaient été adoptées.

5. Une dégradation sévère du solde

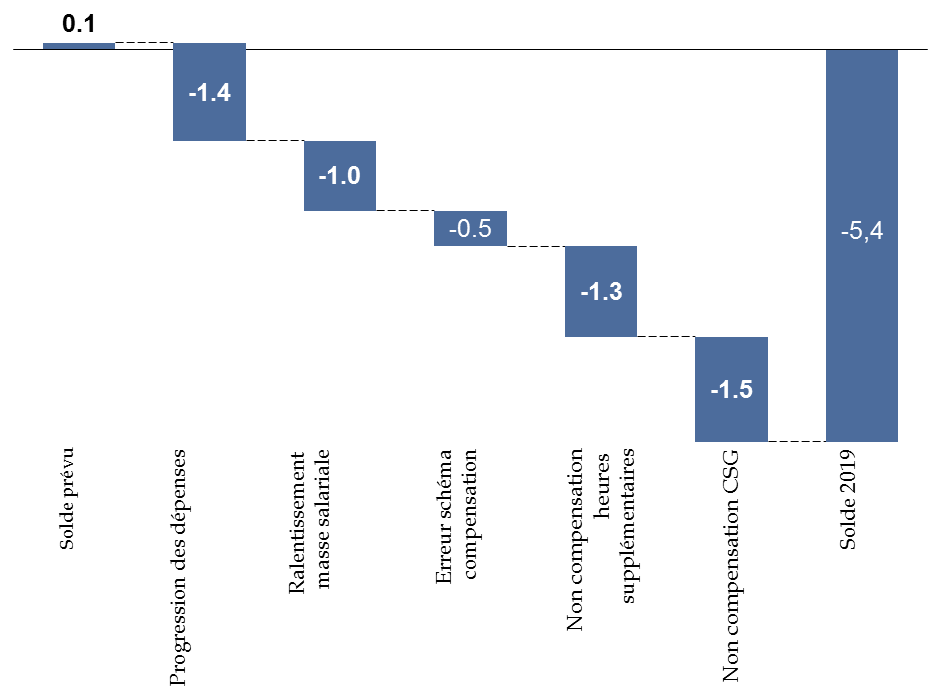

Aux termes de l'article 3 du présent projet de loi, les mesures d'urgence économiques et sociales ne devraient pas être compensées par l'État, ce qui contribuera à creuser le déficit des comptes sociaux de 2,8 milliards d'euros supplémentaires. La non-compensation de l'exonération des heures supplémentaires entre janvier et septembre 2019 affecte directement la branche maladie, celle visant la réduction de la CSG pour les pensions comprises entre 1 200 et 2 000 euros minore les recettes de la branche vieillesse. À cette somme peuvent être ajoutés 0,27 milliard d'euros liés à l'effet d'aubaine potentiellement créé par l'exonération de cotisations sociales des primes de fin d'année ( cf infra ). Au final, la perte de recette pour 2019 peut être évaluée à plus de 3 milliards d'euros.

Le déficit agrégé du régime général et du FSV atteindrait donc 5,4 milliards d'euros en 2019, soit un niveau supérieur à celui observé en 2017 (5,1 milliards d'euros). De tels écarts posent la question de la sincérité des prévisions budgétaires initiales mais aussi du rôle assigné par le Gouvernement aux régimes de sécurité sociale.

La sécurité sociale apparaît clairement utilisée pour répondre aux objectifs d'augmentation du pouvoir d'achat, en contradiction avec ses missions originelles et au détriment du retour à l'équilibre annoncé. Le traitement contre la crise des Gilets jaunes est, en quelque sorte, financé par la sécurité sociale.

L'effet des mesures d'urgence économiques et sociales est, comme escompté, particulièrement net sur les branches maladie et vieillesse. Alors que la branche vieillesse devait renouer avec l'équilibre en 2019, son déficit devrait in fine atteindre 2,1 milliards d'euros. Le déficit de la branche-maladie initialement prévu à 0,7 milliard d'euros s'établirait à 3 milliards d'euros à la fin de l'exercice.

Comparaison des soldes prévus pour 2019

(en milliards d'euros)

|

Prévisions PLFSS 2019 |

Prévisions PLFSS 2020 |

|||||

|

Recette |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Maladie |

215,7 |

216,4 |

- 0,7 |

214,3 |

217,2 |

- 3 |

|

AT-MP |

13,3 |

12,2 |

1,1 |

13,2 |

12,1 |

1,1 |

|

Famille |

51,4 |

50,3 |

1,1 |

51,1 |

50,2 |

0,8 |

|

Vieillesse |

137,5 |

136,9 |

0,6 |

135,5 |

137,5 |

- 2,1 |

|

Total régime général |

404,8 |

402,7 |

2,1 |

400,9 |

403,9 |

- 3,1 |

|

Total régime général + FSV |

404,4 |

404,2 |

0,1 |

400,2 |

405,6 |

- 5,4 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Évolution du solde des branches du régime général et du FSV 2016-2019

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'annexe B du PLFSS 2020

|

Observation n° 3 : la non-compensation des mesures d'urgence économiques et sociales se traduit par une perte de recettes pour la sécurité sociale dont le montant peut être estimé à plus de 3 milliards d'euros. Le déficit cumulé du régime général et du FSV devrait atteindre dans ces conditions 5,4 milliards d'euros, alors qu'un excédent de 0,1 milliard d'euro était espéré en début d'exercice. La sécurité sociale est utilisée pour répondre à des impératifs politiques d'augmentation du pouvoir d'achat, en contradiction avec ses missions originelles. Le traitement contre la crise des « Gilets jaunes » est en partie financé par la sécurité sociale. |

II. LES PRÉVISIONS POUR 2020 : UNE PERSPECTIVE DE PLUS EN PLUS LOINTAINE DE RETOUR À L'ÉQUILIBRE, FAUTE DE VÉRITABLES RÉFORMES STRUCTURELLES

A. UN RETOUR DIFFÉRÉ À L'ÉQUILIBRE

1. Un déficit en 2020 quasi équivalent à celui de 2019

La LFSS 2019 avait déterminé une trajectoire d'évolution des comptes de la sécurité sociale entre 2018 et 2022. L'année 2020 devait permettre de constater un excédent pour le régime général et le FSV, établi à 0,6 milliard d'euros : le solde positif du régime général (1,5 milliard d'euros) venant compenser le déficit du FSV (0,9 milliard d'euros). Un excédent équivalent de 0,6 milliard d'euros devait également être enregistré en 2021 et 2022.

La dégradation des comptes en 2019 remet désormais en cause cet objectif. Les mesures, annoncées à l'issue du Grand débat, devraient également contribuer à contredire cette trajectoire en 2020.

Une prévision de croissance économique plus faible - 1,3 % - que celle retenue lors de l'établissement de la trajectoire - 1,7 % - devrait, en outre, fragiliser l'atteinte de l'objectif initial. Votre rapporteur rappelle, comme l'a signalé le Haut conseil des finances publiques dans son avis relatif aux projets de lois de finances et de financement de la sécurité sociale pour l'année 2020, que si cette prévision de croissance est plausible, elle ne prend pas en compte les conséquences d'un éventuel Brexit sans accord et ses conséquences sur la croissance française. L'impact économique de cette sortie de l'Union européenne est estimé par l'OCDE à 0,5 point de PIB pour la France.

Le ralentissement de la progression de la masse salariale devrait, dans le même temps, se poursuivre, le Gouvernement tablant désormais sur une évolution inférieure à 3 %.

Masse salariale du secteur marchand (évolution en %)

|

2017 |

2018 |

2019 |

2020 |

|

|

Effectifs salariés marchands |

+ 1,8 |

+ 1,7 |

+ 1,5 |

+ 0,9 |

|

Salaire moyen |

+ 1,7 |

+ 1,7 |

+ 1,8 |

+ 1,8 |

|

Masse salariale |

+ 3,5 |

+ 3,4 |

+ 3,3 |

+ 2,8 |

Source : commission des finances du Sénat

Dans ces conditions, le déficit du régime général et du FSV devrait atteindre 5,1 milliards d'euros en 2020, soit un niveau quasiment équivalent à celui désormais prévu pour 2019.

Les branches maladie et vieillesse poursuivraient la dérive observée en 2019. Le solde de la branche famille resterait stable à - 3 milliards d'euros, quand celui de la branche vieillesse se creuserait de 0,6 milliard d'euros pour atteindre 2,7 milliards d'euros. A l'inverse, les branches AT-MP et famille dégageraient toujours des excédents. La branche AT-MP verrait son solde progresser de 0,3 milliard d'euros par rapport à 2019, alors que la branche famille verrait le sien se réduire de 0,1 milliard d'euros.

Le déficit du FSV se réduirait dans le même temps de 0,9 milliard d'euros pour atteindre - 1,4 milliard d'euros, soit un niveau supérieur à celui enregistré en 2018.

Évolution des soldes du régime général et du FSV 2019/2020

(en milliards d'euros)

|

PLFSS 2019 |

Prévisions révisée 2019 PLFSS 2020 |

Prévisions 2020 PLFSS 2020 |

|||||

|

Solde |

Recette |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Maladie |

-0,7 |

214,3 |

217,2 |

- 3 |

219.2 |

223,3 |

- 3 |

|

AT-MP |

1,1 |

13,2 |

12,1 |

1,1 |

13,5 |

12,2 |

1,4 |

|

Famille |

1,1 |

51,1 |

50,2 |

0,8 |

51,0 |

50,03 |

0,7 |

|

Vieillesse |

0,6 |

135,5 |

137,5 |

- 2,1 |

139,0 |

141,7 |

- 2,7 |

|

Total régime général |

2,1 |

400,9 |

403,9 |

- 3,1 |

409,5 |

413,2 |

- 3,8 |

|

Total régime général + FSV |

0,1 |

400,2 |

405,6 |

- 5,4 |

409,7 |

414,8 |

- 5,1 |

Source : commission des finances, d'après l'annexe B du PLFSS 2020

2. Un retour à l'équilibre prévu en 2023

S'agissant de la trajectoire pluriannuelle, le PLFSS cible désormais un retour à l'équilibre global du régime général en 2023, où un excédent de 0, 4 milliard d'euros serait attendu. Celui-ci viendrait compenser le déficit du FSV estimé à 0,3 milliard d'euros.

Solde du régime général et du FSV 2019-2023

(en milliards d'euros)

Source : commission des finances du Sénat

Reste que l'équilibre des comptes des régimes de base de sécurité sociale et des organismes concourant à leur financement ne serait pas atteint à cette date, compte-tenu de la trajectoire dégradée de la Caisse nationale des retraites des agents des collectivités locales (CNRACL). Le déficit consolidé devrait ainsi atteindre 1,1 milliard d'euros.

Les hypothèses de croissance relativement modestes présentées par le Gouvernement pour étayer son raisonnement pourraient rendre crédible ce scenario.

Cadre macro-économique pour l'élaboration

de la trajectoire

des comptes sociaux 2020-2023

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

PIB en volume |

2,2 % |

1,7 % |

1,4 % |

1,3 % |

1,3 % |

1,4 % |

1,4 % |

|

Masse salariale |

3,5 % |

3,5 % |

3,3 % |

2,8 % |

3,0 % |

3,3 % |

3,4 % |

|

Inflation hors tabac |

1,0 % |

1,6 % |

1,0 % |

1,0 % |

1,3 % |

1,6 % |

1,8 % |

|

ONDAM |

2,2 % |

2,2 % |

2,5 % |

2,3 % |

2,3 % |

2,3 % |

2,3 % |

Source : Projet de loi de financement de la sécurité sociale 2020, annexe B

Votre rapporteur pour avis s'interroge cependant sur l'évolution annoncée de la masse salariale pour 2019 , 3,3 %, alors même que la commission des comptes de la sécurité sociale indiquait en juin dernier que l'exonération des primes de fin d'année a contribué à ramener l'évolution de la masse salariale effectivement soumise à 3 %. La reconduction annoncée à l'article 7 du présent projet de loi de ce dispositif en 2020 ne devrait pas être sans effet sur l'évolution de la masse salariale, avec un risque réel d'effet de substitution, compte-tenu de son extension dans le temps.

L'évolution moyenne de la masse salariale sur la période 2018-2022 reste, en tout état de cause, moins élevée que celle retenue en 2018, dans le cadre de la loi de programmation des finances publiques pour la même période : 3 % contre 3,7 %.

Le retour à l'équilibre serait, par ailleurs, en large partie lié aux excédents enregistrés par la branche maladie en 2022 (+ 0,3 milliard d'euros) puis 2023 (+ 2,5 milliards d'euros). Votre rapporteur pour avis exprime des doutes, compte-tenu de l'absence de mesures structurelles ( cf. infra ), sur un retour à l'équilibre de la branche d'assurance-maladie à l'horizon 2022.

|

Observation n° 4 : le projet de loi de financement pour la sécurité sociale pour 2020 prévoit un déficit cumulé du régime général et du FSV établi à 5,1 milliards d'euros et diffère le retour à l'équilibre à l'horizon 2023. Cette perspective peut apparaître optimiste compte-tenu des hypothèses retenues en matière de progression de la masse salariale et en l'absence de mesure structurelle visant les dépenses de l'assurance-maladie. |

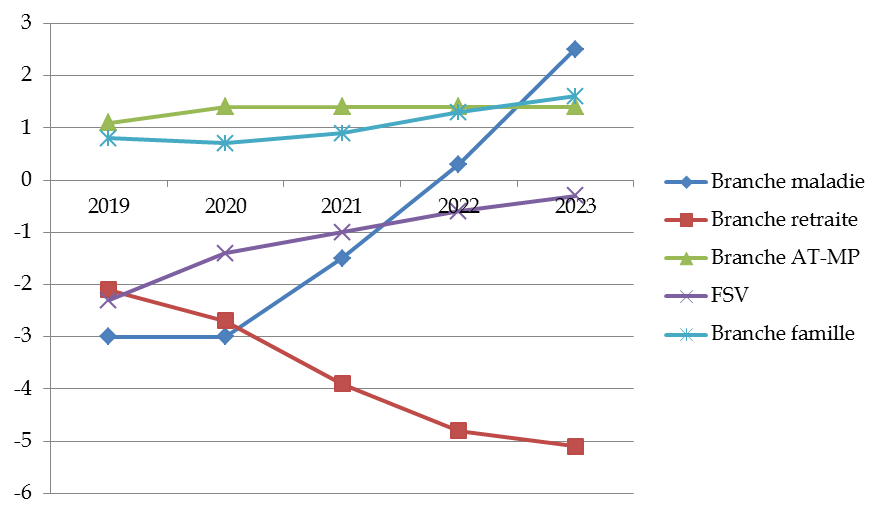

Évolution du solde des branches du régime général et du FSV 2019-2023

(en milliards d'euros)

Source : commission des finances du Sénat, d'après l'annexe B du PLFSS 2020

La branche vieillesse serait, à partir de 2022, la seule branche en déficit, aucune perspective de rétablissement n'étant par ailleurs envisagée. Son solde atteindrait - 2,7 milliards d'euros avant d'atteindre - 5,1 milliards d'euros en 2023, soit le niveau du déficit cumulé du régime général et du FSV attendu en 2020.

La trajectoire de la branche AT-MP sur la période 2020-2023 est marquée par une relative stabilité avec un solde annuel établi à 1,4 milliard d'euros. Le solde de la branche famille devrait également rester positif tout au long de la période, avec un excédent attendu en 2023 de 1,6 milliard d'euros, soit le double de celui enregistré en 2019.

B. DES RECETTES EN PARTIE FRAGILISÉES PAR LA NON-COMPENSATION DES MESURES D'URGENCE

Le PLFSS 2020 prévoit une augmentation des ressources affectées au régime général et au FSV de 2,4 % en 2020, pour atteindre 409,7 milliards d'euros.

La progression des cotisations sociales, estimée à 2,7 %, serait cependant inférieure à la progression de la masse salariale attendue (+ 2,8 %).

1. L'impact des mesures d'urgence

La progression des recettes devrait rester fragilisée en 2020 par les conséquences des mesures annoncées à l'issue du Grand débat, qui ne devraient pas être compensées. Il en va ainsi de :

- l'effet, en année pleine, de la baisse de la CSG appliquée à partir de mai dernier sur les pensions comprises entre 1 200 et 2 000 euros par mois ;

- la reconduction de l'exonération de cotisations et de contributions sociales pour les primes de fin d'année, sous réserve de la conclusion d'accords d'intéressement par les entreprises concernées (article 7 du présent projet de loi).

La baisse de la CSG sur certaines pensions de retraites devrait ainsi se traduire par une perte de recettes de l'ordre de 1,5 milliard d'euros par an entre 2020 et 2022.

Coût pour les régimes sociaux des mesures

d'urgence économiques et sociales

(en milliards d'euros)

|

Mesure d'urgence |

Coût 2019 |

Coût 2020 |

|

Baisse de la CSG sur les pensions comprises entre 1 200 et 2 000 euros |

1,5 |

1,5 |

|

Exonération des cotisations sur les heures supplémentaires |

1,3 |

- |

|

Exonération des cotisations et contributions sociales sur les primes de fin d'année 9 ( * ) |

0,27 |

? |

|

Total |

3,07 |

>1,5 |

Source : commission des finances du Sénat, d'après les rapports à la commission des comptes de la sécurité sociale, juin 2019 et septembre 2019

La reconduction de l'exonération des primes de fin d'année est prévue dans des conditions pour partie plus avantageuses que celles votées dans le cadre des mesures d'urgence économiques et sociales. Le versement pourra être effectué jusqu'au 30 juin 2020. Même s'il existe bien évidemment un risque d'effet d'aubaine, déjà relevé par la direction générale du trésor au sujet des primes versées en fin d'année 2018 et au début du présent exercice ( cf. supra ), une telle mesure doit être approuvée sur le fond, tant elle agit directement sur le pouvoir d'achat de nos concitoyens. Reste que sur la forme, la prime pourrait se muer en un véritable élément de salaire, non soumis à cotisation sociale et étalé dans le temps. Certains observateurs estiment que cet effet d'éviction pourrait représenter deux tiers des primes versées. L'effet neutre pour les finances publiques mis en avant par le Gouvernement dans son étude d'impact, est, à ce titre, loin d'être justifié.

Dans ces conditions, si votre rapporteur pour avis admet un effet vertueux de ces mesures pour nos concitoyens, celui-ci est loin d'être net les comptes sociaux. Il convient, en outre, de relativiser cet effet sur les comptes à l'aune des prévisions de croissance du PIB et de progression de la masse salariale pour 2020.

2. Des compensations limitées

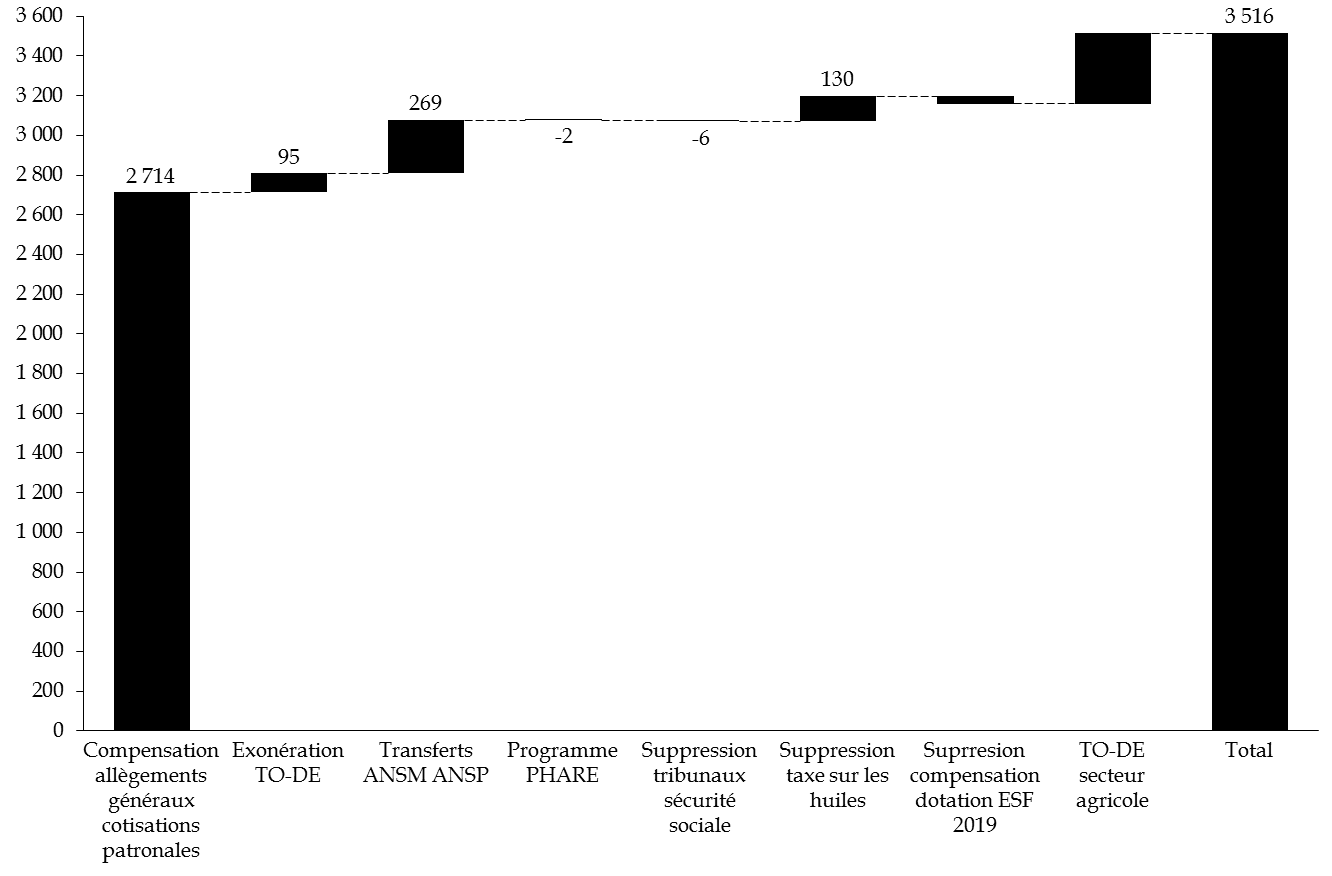

L'article 35 du projet de loi de finances pour 2020 prévoit une majoration de la fraction de TVA transférée à la sécurité sociale de l'ordre de 3,16 milliards d'euros en vue de compenser des allègements généraux. Cette somme doit permettre :

- la compensation, à hauteur de 2,7 milliards d'euros, de l'effet, en année pleine, des allègements généraux des cotisations patronales d'assurance chômage mis en oeuvre depuis le 1 er octobre 2019 ;

- l'intégration à compter de 2020 de la compensation de la réduction de 6 points de cotisations maladie employeur dans le cadre du dispositif travailleurs occasionnels - demandeurs d'emploi (TO-DE), d'un montant de 95 millions d'euros. Cette somme était compensée, jusqu'en 2019, par des crédits budgétaires ;

- la compensation du transfert à l'assurance-maladie du financement de l'Agence nationale de santé publique (ANSP - Santé publique France) et de l'Agence nationale de sécurité du médicament (ANSM), pour un montant de 269 millions d'euros, et de la prise en charge par l'État à hauteur de 8 millions d'euros, du programme PHARE et des personnels des anciens tribunaux des affaires de sécurité sociale, supprimés en 2019, dont les coûts étaient supportés par la sécurité sociale ;

- la compensation, à hauteur de 130 millions d'euros de la suppression de la taxe spéciale sur les huiles destinée à l'alimentation, prévue par la loi de finances pour 2019 ;

- la non-reconduction en 2020 de la dotation exceptionnelle versée à l'établissement français du sang (EFS) de 40 millions d'euros par la CNAM en 2019 et compensée par une fraction de TVA.

La fraction de la TVA, prévue à l'article L. 131-8 du code de la sécurité sociale et affectée au régime général augmente, dans ces conditions de 26 % à 27,75 % :

- 22,57 points (40,91 milliards d'euros) - contre 23,13 en LFI 2019, devrait être affectés à la branche maladie, maternité, invalidité et décès du régime général ;

- 5,18 points (9,39 milliards d'euros) - contre 2,87 en LFI 2019 - devraient être destinés à l'Agence centrale des organismes de sécurité sociale, afin de faire face à l'élargissement de sa mission de compensation des pertes de cotisations sociales, liées aux allègements renforcés pour les régimes de retraites complémentaires.

Cette fraction de TVA représente, au total, un montant de 50,3 milliards d'euros. L'entrée en vigueur de cette compensation est prévue au 1 er février 2020, afin de tenir compte des différences entre la compatibilité de l'État et la comptabilité de la sécurité sociale.

À cette somme de 50,3 milliards d'euros, s'ajoute le transfert d'une fraction du produit de la TVA d'un montant de 356 millions d'euros. Prévue au II du présent article, elle est destinée à compenser le coût de la réduction de 6 points de cotisations maladie de droit commun en faveur des travailleurs occasionnels - demandeurs d'emploi (TO-DE), affiliés à la caisse centrale de la mutualité agricole. Cette exonération est actuellement compensée par affectation de crédits budgétaires. La compensation n'est pas intégrée, en 2020, dans la fraction de TVA exprimée en pourcentage visée plus haut, car elle vise une exonération spécifique.

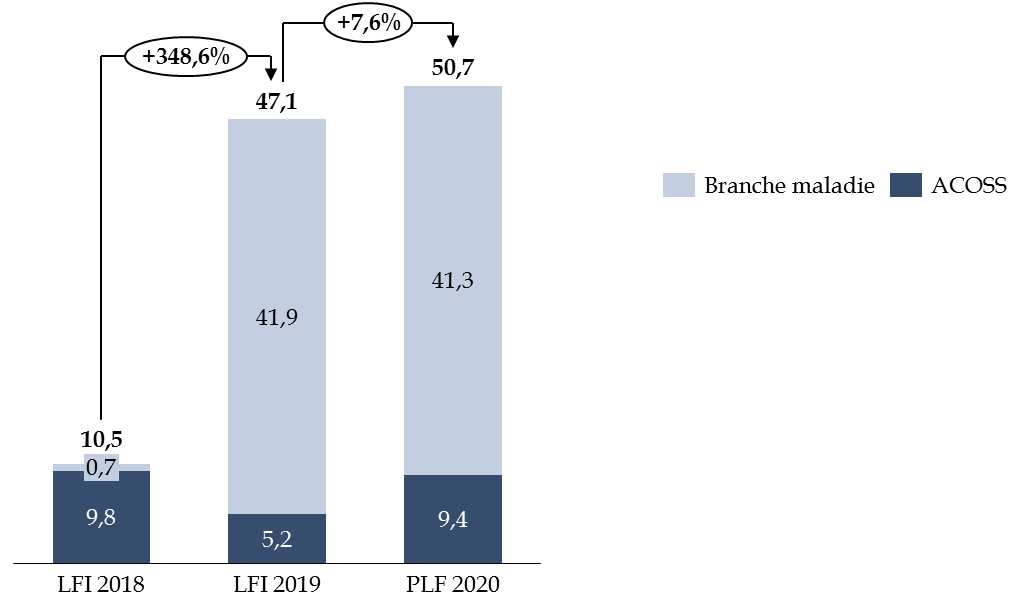

Transfert de TVA à la sécurité sociale 2018-2020

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Les recettes de TVA devraient représenter, dans ces conditions, 12,3 % des recettes du régime général et du FSV en 2020.

Décomposition de la TVA affectée à la sécurité sociale en 2020

(en millions d'euros)

Source : commission des finances du Sénat

Ajoutée à l'importance prise par la CSG dans le financement de la sécurité sociale, il y a lieu de s'interroger sur la nature contributive de celle-ci.

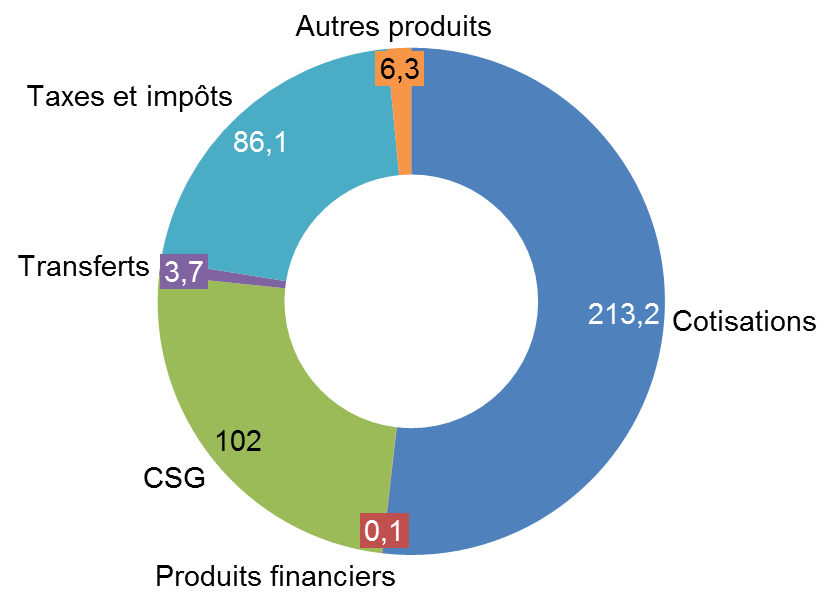

Recettes du régime général et du FSV en 2020

(en milliards d'euros)

Source : commission des finances du Sénat, d'après l'annexe C au projet de loi de financement de la sécurité sociale pour 2020

L'article 17 du présent projet de loi de financement de la sécurité sociale organise la répartition de cette fraction de TVA entre les branches.

Coût des allègements généraux et des exonérations ciblées 2018-2020

(en millions d'euros)

|

2018 |

2019 (prévision) |

2020 (prévision) |

|

|

Allègements généraux et mesures de modulations des taux |

|||

|

Maladie |

11 599 |

29 220 |

29 936 |

|

AT-MP |

46 |

40 |

41 |

|

Vieillesse |

8 981 |

9 787 |

9 939 |

|

Famille |

11 807 |

12 054 |

12 349 |

|

Total |

32 433 |

51 101 |

52 265 |

|

Exonérations ciblées |

|||

|

Maladie |

3 099 |

2 406 |

2 196 |

|

AT-MP |

90 |

122 |

133 |

|

Vieillesse |

3 046 |

4 582 |

4 545 |

|

Famille |

977 |

769 |

716 |

|

Total |

7 212 |

7 879 |

7 590 |

|

Total général |

|||

|

Maladie |

14 699 |

31 626 |

32 133 |

|

AT-MP |

136 |

162 |

174 |

|

Vieillesse |

12 026 |

14 368 |

14 484 |

|

Famille |

12 784 |

12 823 |

13 065 |

|

Total général |

39 645 |

58 979 |

59 856 |

Source : commission des finances du Sénat, d'après l'annexe 5 du PLFSS 2020

La compensation proposée dans le cadre du projet de loi de financement appelle deux remarques.

La première tient au transfert vers la sécurité sociale du financement de l'ANSP et de l'ANSM. Les missions assignées à ces opérateurs ne relèvent pas, de prime abord, d'une logique contributive que suppose, pourtant, leur rattachement au budget de la sécurité sociale. La clarification des compétences entre l'État et la sécurité sociale invoquée pour justifier cette mesure de périmètre apparaît inappropriée.

La seconde vise deux nouvelles dérogations au principe de compensation. La première concerne la compensation par l'État de l'exonération de cotisations patronales en faveur des jeunes entreprises innovantes (JEI) 10 ( * ) , inscrite dans le programme 192 de la mission « Recherche et enseignement supérieur » (V de l'article 17 du présent projet de loi). 196,4 millions d'euros étaient ainsi inscrits en loi de finances pour 2019 au titre de compensation pour cette exonération ciblée. Le PLFSS 2020 table désormais sur une exonération déterminée forfaitairement. Cette dérogation au principe de compensation intégrale devrait se traduire par une économie de 26 millions d'euros pour l'État.

La deuxième dérogation vise l'exonération des cotisations et contributions sociales sur les indemnités de rupture conventionnelle des fonctionnaires (2° du I de l'article 17 du présent projet de loi). Celles-ci sont instaurées par le présent projet de loi (article 9) à compter de 2020. Le coût de cette exonération est estimé à 13 millions d'euros.

Ajoutées au « forfait » pour les exonérations concernant les JEI, l'impact financier pour les comptes sociaux de ces exonérations s'élève à 39 millions d'euros.

La relative modestie de ce montant au regard des sommes en jeu par ailleurs ne saurait occulter le fait que ces dérogations ne s'inscrivent pas dans la logique de rationalisation des relations financières entre l'État et la sécurité sociale, inscrite dans la loi de financement pour 2019.

La non-compensation intégrale pour les JEI vise ainsi une exonération ciblée, en principe prise en charge par l'État. L'exonération des cotisations et des contributions sociales appliquées aux indemnités de rupture conventionnelles ne saurait, par ailleurs, être assimilée aux allègements généraux mis en oeuvre pour les salariés du privé et relève plutôt d'un dispositif spécifique, en principe lui aussi pris en charge par l'État.

Ces nouvelles dérogations, ajoutée à la non-compensation des mesures d'urgence, traduisent une lecture à géométrie variable par le Gouvernement de sa propre doctrine, telle que définie dans la LFSS 2019. La volonté de clarifier les relations financières entre l'État et la sécurité sociale proposée ne résiste pas à celle de minorer l'impact pour le budget de l'État de nouveaux dispositifs, plus ou moins coûteux. Le projet de loi de financement pour la sécurité sociale pour 2020 privilégie, de fait, la confusion et la gestion à vue à une rationalisation qui avait pu susciter un certain consensus.

3. Un impératif : redéfinir une nouvelle fois les règles de financement du budget de la sécurité sociale

Votre rapporteur pour avis n'est pas hostile à l'idée que l'État puisse bénéficier du retour à meilleure fortune de la sécurité sociale. Cependant, si cette option pouvait s'entendre en 2018, elle est aujourd'hui à rebours de la réalité des comptes sociaux.

Le Premier ministre, lors de son discours de politique générale du 4 juillet 2017, avait insisté sur la mise en place d'une sorte de règle d'or qui « proscrira le déficit des comptes sociaux ». Cette ambition, partagée par votre rapporteur pour avis, doit aujourd'hui être réaffirmée, afin d'éviter la tentation croissante de la budgétisation d'un certain nombre de dispositifs, au détriment de la sécurité sociale.

Dans ces conditions et compte-tenu de la structure du financement de la sécurité sociale, qui ne repose plus que pour moitié sur les cotisations sociales, votre rapporteur pour avis s'interroge à ce titre sur la pertinence, aujourd'hui, du maintien d'une loi de financement autonome.

|

Observation n° 5 : le projet de loi de financement pour la sécurité sociale pour 2020 confirme la non-compensation par l'État d'un certain nombre de dispositions ayant un impact sur les comptes sociaux, dont les mesures d'urgence économiques et sociales. La logique sur laquelle reposent ces transferts de financement reste toutefois confuse et s'avère inadaptée aux difficultés que rencontrent par ailleurs les comptes sociaux. Il convient d'engager une nouvelle réflexion sur la clarification des relations financières entre l'État et la sécurité sociale, qui dépasse celle inaboutie de 2018, en s'interrogeant sur la pertinence du maintien d'une loi de financement autonome. |

4. L'impossibilité de décider de recettes nouvelles

Dans le même temps, le PLFSS ne prévoit aucune hausse significative des cotisations ou des contributions dues par les employeurs ou les entreprises. Et pour cause, il n'existe aucune marge de manoeuvre, les prélèvements étant déjà très élevés.

Seule une limitation de l'effet favorable de la déduction forfaitaire (DFS), qui vise les frais professionnels dans certains secteurs, est envisagée dans le PLFSS 2020. Cette disposition devrait se traduire par une augmentation des recettes d'environ 0,4 milliard d'euros.

La suppression des affectations de recettes à la CADES ( cf infra .) et à l'État devrait cependant contribuer à stabiliser les ressources des régimes, pour environ 3,1 milliards d'euros.

La loi de finances pour 2019 prévoyait en effet de mettre en place, à compter de 2020, un mécanisme de minoration de la fraction de TVA affectée à la caisse nationale d'assurance-maladie des travailleurs salariés (CNAMTS). Il s'agissait de prendre en compte l'amélioration attendue de la situation financière des administrations de sécurité sociale. Un excédent de 4 milliards d'euros était en effet initialement attendu en 2020, montant porté à 7,7 milliards d'euros en 2021 puis 10,9 milliards d'euros en 2022.

En conséquence, la loi prévoyait une rétrocession de l'ordre de 1,5 milliard d'euros en 2020 puis 3,5 milliards d'euros en 2021 et enfin 5 milliards d'euros en 2020. Ces sommes sont destinées à minorer le déficit des administrations publiques centrales à l'horizon 2022. Ce transfert était en partie justifié par le fait que l'État a assuré, au détriment de son solde, le maintien du niveau de recettes de la sécurité sociale, malgré d'importantes baisses de prélèvements obligatoires au cours du précédent quinquennat, rendant possible le redressement du solde des administrations de sécurité sociale.

Cette perspective a, cependant, été totalement remise en cause par la situation des comptes sociaux fin 2019 et le retour d'un déficit massif. L'article 35 du projet de loi de finances pour 2020 prévoit, dans ces conditions, la suppression de cette réaffectation. Dans ces conditions, la fraction de TVA versée en 2020 à la CNAM ne devrait pas être minorée de 1,5 milliard d'euros comme prévu initialement.

5. La question des niches sociales

Les dispositifs dérogatoires d'assujettissement aux prélèvements sociaux étaient au nombre de 90 au sein de la LFSS 2019. Ils correspondent à des allègements généraux de cotisation ou à des exonérations ciblées. Le coût prévisionnel de ces « niches sociales » était estimé à 66,4 milliards d'euros par le Gouvernement, dont 52 milliards d'euros au titre des allègements généraux de cotisations.

La Cour des comptes évalue, de son côté, le coût de l'ensemble de ces dispositifs à 90 milliards d'euros. L'écart est justifié, selon elle, par :

- l'absence de prise en compte de dispositifs relevant de politiques propres à la sécurité sociale : à l'image de la prestation d'accueil du jeune enfant ;

- l'absence de chiffrage d'un certain nombre de dispositifs ;

- la minoration du coût des exemptions d'assiette ;

- la non-reprise de certains dispositifs dans le tableau de synthèse annexé au PLFSS.

À cette somme doivent être ajoutés 17 milliards d'euros d'allègements et exonérations au titre des régimes légalement obligatoires de protection sociale instaurés par les partenaires sociaux.

Ces chiffres sont à comparer avec ceux de 2013 où ces dispositifs représentaient 34 milliards d'euros. Une telle évolution est en large partie imputable aux mesures de soutien à l'emploi, qu'il s'agisse des mesures liées au pacte de responsabilité (9 milliards d'euros) et de la transformation, en 2019, du CICE en allègements de charges (18 milliards d'euros). La progression des allègements généraux ne se fait pas, par ailleurs, au détriment de celle des exonérations ciblées.

Il convient de rappeler à ce stade que l'ensemble des allègements généraux et des exonérations ciblées ne fait pas l'objet d'une compensation intégrale de la part de l'État, comme en témoignent les comptes des régimes sociaux en 2019.

Le plafonnement de ces niches au sein de la loi de programmation des finances publiques 2018-2022 reste insuffisant. Exprimé en pourcentage des recettes de la sécurité sociale, il indexe de fait l'évolution des niches sociales sur celle de la masse salariale, ce qui laisse un certain nombre de marges de manoeuvre. L'évolution de la masse salariale de 3 %, laisse ainsi une souplesse supplémentaire de 1,8 milliard d'euros. Le plafond ne vise par ailleurs que les revenus d'activité.

La Cour des comptes préconise dans son rapport sur l'application de lois de financement de la sécurité sociale 2019 de clarifier le périmètre de ces « niches » et d'en réduire le coût. Elle regrette l'absence d'évaluation « robuste » des dispositifs en vigueur et invite à une suppression des moins efficaces, ou du moins à limiter l'accès d'éventuels nouveaux bénéficiaires. 16 dispositifs ont été évalués de façon négative en 2011 et 25 dispositifs en 2015, sans qu'aucune suppression ne soit in fine envisagée.

Votre rapporteur pour avis approuve une telle orientation. Il regrette le manque d'ambition du Gouvernement dans le présent projet de loi. Seule la limitation de l'effet favorable de la déduction forfaitaire (DFS) est envisagée. Le gain attendu est de l'ordre de 400 millions d'euros.

|

Observation n° 6 : le projet de loi de financement de la sécurité sociale table sur une stabilisation des recettes en 2020, qui relève pour partie du faux-semblant, en se cantonnant à supprimer des rétrocessions de fractions de TVA et de CSG à l'État votées l'an dernier, d'un montant de 3,1 milliards d'euros. Aucune réflexion n'est véritablement engagée sur les « niches sociales », afin de réduire le coût de celles-ci, estimé à 90 milliards d'euros par an. |

C. L'ABSENCE DE RÉEL RALENTISSEMENT DES DÉPENSES

1. Une augmentation attendue de 2,3 % en 2020

Le présent projet de loi table sur une progression mesurée des dépenses en 2020. Elle serait contenue à 2,3 %, sous le double effet d'un taux d'évolution de l'ONDAM ramené à 2,3 % et d'une revalorisation différenciée des pensions et prestations familiales. Elle reste cependant supérieure à la croissance potentielle.

La hausse des prestations vieillesse devrait conduire les prestations sociales à progresser de manière légèrement plus importante que l'ONDAM : + 2,4 %. L'article 52 du présent projet de loi prévoit ainsi, conformément, à l'engagement du président de la République à l'issue du Grand débat, la réintroduction de l'indexation sur l'inflation des pensions inférieures à moins de 2 000 euros par mois, soit 60 % des pensions versées. Le dispositif prévoit également la revalorisation, sur le même mode, des pensions d'invalidité. Rappelons que le programme de stabilité d'avril 2019 prévoyait une revalorisation des arrérages inférieure à l'inflation et limitée à 0,3 %. Le coût de cette mesure est estimé à 1,6 milliard d'euros.

Le texte prévoit également le relèvement du minimum contributif à compter du 1 er janvier 2020, qui passerait à 1 000 euros et celui de l'allocation de solidarité aux personnes âgées (ASPA) qui passerait de 866 euros à 900 euros.

Le montant des charges nettes du régime général et du FSV devrait ainsi atteindre 413,2 milliards d'euros en 2020.

Évolution des prestations nettes du régime général par branche 2019/2020

(en milliards d'euros)

|

2019 |

2020 |

Évolution (en %) |

|

|

Branche maladie |

203,4 |

208,3 |

+ 2,3 % |

|

AT/MP |

9,2 |

9,3 |

+ 1,1 % |

|

Branche vieillesse |

130 |

134 |

+ 3,1 % |

|

Branche famille |

36,9 |

36,9 |

- |

|

Régime général |

377,5 |

386,4 |

+ 2,3 % |

Source : commission des finances du Sénat

2. De nouveaux dispositifs potentiellement coûteux à terme

Le retour à l'équilibre annoncé pourrait, par ailleurs, être remis en question par la montée en charge de dispositifs dont l'impact financier peut apparaître mineur en 2020.

L'article 48 du présent projet de loi prévoit de confier à l'agence de recouvrement des impayés de pensions alimentaires (ARIPA) , mise en place par la branche famille depuis le 1 er janvier 2017, une mission d'intermédiation financière. Les pensions alimentaires seront payées à l'agence qui les reversera directement au parent créancier. Le dispositif sera mis en place progressivement à partir du 1 er juin 2020. Le coût net de cette disposition est évalué à 42 millions d'euros pour la branche famille en 2020, puis 85 millions d'euros en 2021 et 122,5 millions d'euros à l'horizon 2022.

L'article 49 du présent projet de loi prévoit le développement d'une offre d'accueil des jeunes enfants de qualité et accessible à tous , via la mise en place d'un service unique d'information des familles sur l'offre de places d'accueil des jeunes enfants. Le dispositif vise à fluidifier la transmission d'information sur la disponibilité des places auprès des établissements d'accueil (EAJE) et des assistants maternels.

Ce système d'information devrait avoir pour effet une augmentation du taux de recours des familles aux EAJE et aux assistants maternels. L'impact financier pour la branche famille ne serait pas neutre : il est estimé à 15 millions d'euros en 2020 avant une montée en charge importante en 2021 - 55 millions d'euros - puis en 2022 (90 millions d'euros).

L'article 40 du présent projet de loi prévoit la création d'un forfait de soins remboursé par la sécurité sociale visant l'accompagnement des patients après un cancer. Il comprendrait un suivi psychologique et diététique et une incitation à une activité physique adaptée. Le coût du dispositif est évalué à 10 millions d'euros pour l'année 2020, avant une monté en charge en 2021 (26 millions d'euros) et 2022 (31,5 millions d'euros).

En matière de dépendance , le coût annuel du dispositif en faveur des aidants, prévu à l'article 45 du projet de loi, pourrait dépasser 100 millions d'euros par an à partir de 2021 (cf infra).

D. QUELLES ÉCONOMIES ?

En dépit du coût annoncé pour l'augmentation des petites pensions, le projet de loi table néanmoins sur une économie de 0,3 milliard d'euros pour le régime général et 0,4 milliard d'euros pour l'ensemble des régimes de retraite en 2020 en raison de la revalorisation différenciée des prestations. Le Gouvernement mise, pour les mêmes raisons, sur des économies de 0,1 milliard d'euros pour la branche famille et la branche AT/MP.

La question des économies à réaliser apparaît cruciale dans un contexte marqué par la volonté du Gouvernement de réduire le niveau des prélèvements obligatoires. Le retour à l'équilibre doit donc être opéré par une maîtrise des dépenses. L'ONDAM y participe, il reste cependant insuffisant sur un temps long. S'il permet de compenser la progression tendancielle des dépenses de santé, il ne suffit pas, en effet, à maintenir le niveau de progression des dépenses en dessous de celui de la croissance potentielle.

Il s'agit donc de mettre en oeuvre de véritables réformes liées à la nature même des dépenses. Votre rapporteur pour avis relève cependant que cette ambition semble absente du présent projet de loi, alors même que le contexte devrait l'y contraindre. La dette de l'ACOSS, liée à la dérive des comptes sociaux, devrait représenter, fin 2022, 46 milliards d'euros.

1. Une augmentation de l'ONDAM de 2,3 %

Le taux de progression de l'ONDAM est fixé dans le présent projet de loi à 2,3 %, ce qui correspond à une augmentation des dépenses d'environ 4,6 milliards d'euros par rapport à celles prévues en LFSS pour 2019.

Le montant des dépenses de santé est ainsi établi à 205,9 milliards d'euros. Ce taux de progression permet de tempérer la progression tendancielle des dépenses d'assurance-maladie estimée à 4,4 % en 2020 et équivaut à un effort de réduction des dépenses de 4,2 milliards d'euros par rapport à l'évolution tendancielle des dépenses d'assurance-maladie.

Cette ambition peut s'appuyer sur une croissance modérée de la consommation totale de soins et de biens médicaux : + 1,5 % en 2018, soit 203,5 milliards d'euros.

Évolution de l'ONDAM 2019-2020 par sous-objectifs

(en milliards d'euros)

|

2019 |

2020 |

|

|

Dépenses de soins de ville |

91,4 |

93,6 |

|

Dépenses relatives aux établissements de santé |

82,6 |

84,2 |

|

Contribution de l'assurance-maladie aux dépenses en établissement et services pour personnes âgées |

9,6 |

9,9 |

|

Contribution de l'assurance-maladie aux dépenses en établissements et services pour personnes handicapées |

11,4 |

11,7 |

|

Dépenses relatives au Fond d'intervention régional |

3,5 |

3,5 |

|

Autres prises en charge |

2 |

2,4 |

|

Total |

200,4 |

205,3 |

Source : commission des finances du Sénat

Afin de contenir la progression tendancielle des dépenses, le présent projet de loi définit quatre priorités en matière de réduction de dépenses :

- la structuration de l'offre de soins (1 milliard d'euros) ;

- les actions sur les tarifs et les remises de produits de santé (1,3 milliard d'euros), les objectifs de baisse des prix étant cependant inférieurs aux autres années ;

- la pertinence et la qualité de soins (1,2 milliard d'euros) ;

- la pertinence et l'efficience des arrêts de travail et des transports (0,3 milliard d'euros) ;

- les dispositifs de lutte contre la fraude (90 millions d'euros) et la gestion dynamique du panier de soins (diminution du taux de prise en charge de l'homéopathie).

2. Les mesures d'économies attendues seront-elles efficaces ?

Le Gouvernement table sur une réduction des frais liés aux transports et aux indemnités journalières.

a) La progression non maîtrisée des indemnités journalières pour arrêt de travail

La question de l'indemnisation des arrêts de travail est cruciale. Les indemnités journalières ont représenté un coût de 7,4 milliards d'euros pour la branche-maladie (hors congés de maternité) et 2,9 milliards d'euros pour la branche AT/MP en 2017. D'après la Cour des comptes, la progression annuelle de ces dépenses - 4,2 % en moyenne entre 2013 et 2017 - dépasse le rythme de progression de l'ONDAM (+ 2,1 % par an sur la même période) et l'évolution de la masse salariale plafonnée à 1,8 SMIC (+ 2,2 % sur la même période), qui constitue l'assiette de calcul des indemnités journalières.

La proportion d'assurés ayant bénéficié d'un arrêt de travail, le nombre moyen d'arrêts par assuré et la durée moyenne des arrêts de travail ont ainsi augmenté

Face à ces chiffres, votre rapporteur pour avis s'interroge sur les suites qui seront données au rapport de la mission Bérard-Oustric-Seiller remis le 20 février dernier au Premier ministre 11 ( * ) . Celui-ci prévoyait notamment :

- la mise en place d'un jour de carence dit d'ordre public, ne pouvant être compensé financièrement, pour tous les salariés de l'assurance-maladie ;