III. UN VÉRITABLE EFFORT D'ACCOMPAGNEMENT DOIT COMPLÉTER LE SOUTIEN À L'INVESTISSEMENT DES ENTREPRISES INDUSTRIELLES

A. INSCRIRE DANS LA DURÉE L'EFFORT D'INVESTISSEMENT

1. Prolonger et adapter le ciblage du suramortissement pour l'investissement des PME dans l'Industrie du Futur

L'outil industriel se développe sur des cycles d'investissement longs, pouvant atteindre jusqu'à une vingtaine d'années dans l'industrie lourde. Les décisions d'investissement ou de réorientation de la production sont prises en cohérence avec le cycle de vie de l'outil. Les incitations à investir mises en place par l'État doivent donc être prévues pour une durée suffisante, et offrir la visibilité adéquate aux industriels.

Par exemple, le suramortissement de l'investissement des PME dans la numérisation et la robotisation participe au verdissement de l'industrie, en permettant de réaliser des économies d'énergie grâce au monitoring automatique de la consommation ou à une maîtrise plus précise des intrants par exemple. Actuellement, il ne concerne que les achats d'investissement des années 2019 et 2020. Or, la CPME et la FIM ont indiqué que l'existence même du dispositif incitatif n'était pas encore connue de tous les dirigeants de PME. Lors de l'examen du budget pour 2021, il sera donc opportun d'examiner jusqu'à quelle date le dispositif pourra être prolongé, et si son ciblage est pertinent. Cela correspond d'ailleurs à l'une des recommandations du rapport de la Délégation des entreprises du Sénat sur l'accompagnement de la transition numérique des PME. 34 ( * )

En effet, les fédérations industrielles et la CPME regrettent qu'un dispositif incitatif similaire n'ait pas été mis en place pour les dépenses relatives à la formation des personnels aux nouveaux équipements installés. La numérisation implique de nouveaux modes de fonctionnement et passe par des logiciels ou machines complexes, auxquels le personnel de l'établissement industriel doit s'adapter. Un dispositif visant à compenser en partie ces dépenses, non négligeables pour les plus petites entreprises, pourrait être mis à l'étude.

Il convient de noter que, grâce à la mobilisation du Sénat lors de l'examen du précédent projet de loi de finances, le besoin de visibilité relatif à la suppression du tarif réduit de TICPE sur le gazole non routier a été entendu par le Gouvernement. La copie revue du projet de loi de finances pour 2020 (article 16) prévoit désormais la fin en sifflet sur trois ans du tarif réduit, ainsi qu'un accompagnement des secteurs impactés par un suramortissement leur permettant d'acquérir des engins plus propres.

2. Sanctuariser les efforts fiscaux et budgétaires nécessaires à la compétitivité des industries électro-intensives

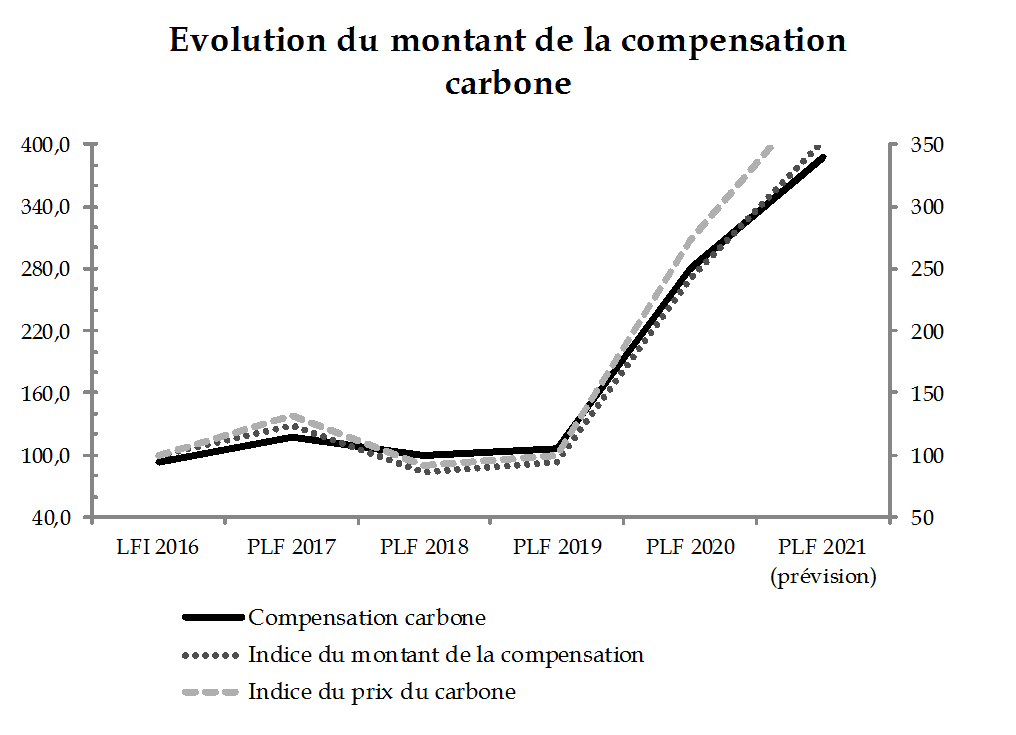

La principale dépense budgétaire en faveur de l'industrie, la compensation des coûts indirects des industries électro-intensives, doit être maintenue afin de préserver leur capacité d'investissement.

Certes, le volume de la dépense budgétaire, portée par l'action 21 « Industrie et services » du programme 134 « Développement des entreprises et régulation » a fortement augmenté depuis sa mise en place en 2016 , passant d'environ 93 millions d'euros à 279,5 millions d'euros cette année.

Toutefois, cette hausse reflète l'explosion du prix du carbone sur le marché européen dit « ETS », qui aura augmenté d'environ 300 % entre 2016 et 2021. Les industries fortement consommatrices d'électricité acquittent doublement ce prix du carbone, car celui-ci est aussi inclus dans le prix de l'électricité consommée.

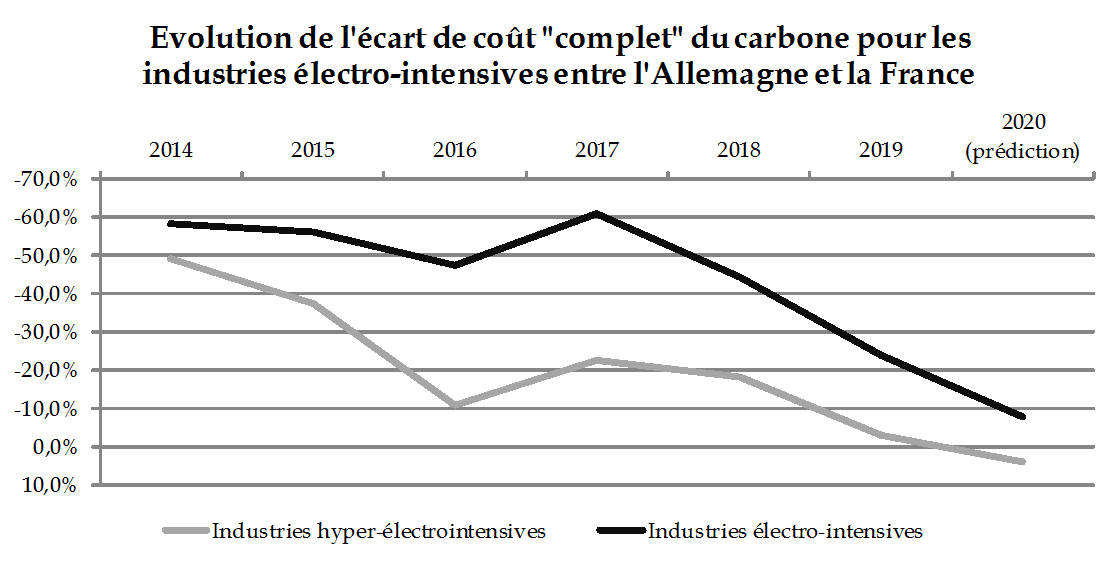

La « compensation carbone », compatible avec la directive européenne dite « ETS », est nécessaire à l'établissement de conditions cadres équitables, vis-à-vis des compétiteurs mondiaux mais aussi européens. Elle a par exemple contribué à réduire le déficit de compétitivité coût vis-à-vis de l'Allemagne , qui avait mis en place ce dispositif avant la France. De plus, elle est largement financée par le produit des enchères des quotas carbones, qui fournissent à l'État des recettes de près de 800 millions d'euros par an.

Cependant, son avenir est incertain, car des discussions s'ouvrent actuellement au niveau européen afin de déterminer son nouveau périmètre à partir de 2021. Il est essentiel de défendre la pérennité de la « compensation carbone » pour toutes les entreprises qui en bénéficient.

Ce constat vaut également pour les dépenses fiscales en faveur des électro-intensives . L'UNIDEN estime que la perte de valeur ajoutée consécutive à une éventuelle suppression du taux réduit de TICFE s'élèverait pour les hyper-électro-intensives à 22,5 % en moyenne, et à 7,6 % pour les électro-intensives. La suppression du taux réduit de TICGN emporterait une perte de 1 % et 14,9 % de la valeur ajoutée. Dans bien des cas, la perte de valeur ajoutée consécutive à la suppression des dépenses fiscales serait largement supérieure aux marges des entreprises, et signifierait donc la fin de leurs activités en France.

L'amendement adopté lors de l'examen du présent projet de loi de finances à l'Assemblée nationale, visant à limiter à 2022 le bénéfice du taux réduit de TICGN, emporte donc un risque considérable pour le maintien sur le territoire des activités industrielles électro-intensives.

3. Maintenir la dotation budgétaire finançant l'activité de garantie bancaire de Bpifrance

Au bénéfice des entreprises dont l'accès au crédit est le plus difficile, ou dont les activités impliquent un risque financier non négligeable, Bpifrance déploie une offre de garantie publique des prêts bancaires octroyés. Près de 60 800 entreprises ont bénéficié de prêts garantis par Bpifrance en 2018, jusqu'à 70 % de leur montant et pour un montant total de 8,7 milliards d'euros environ.

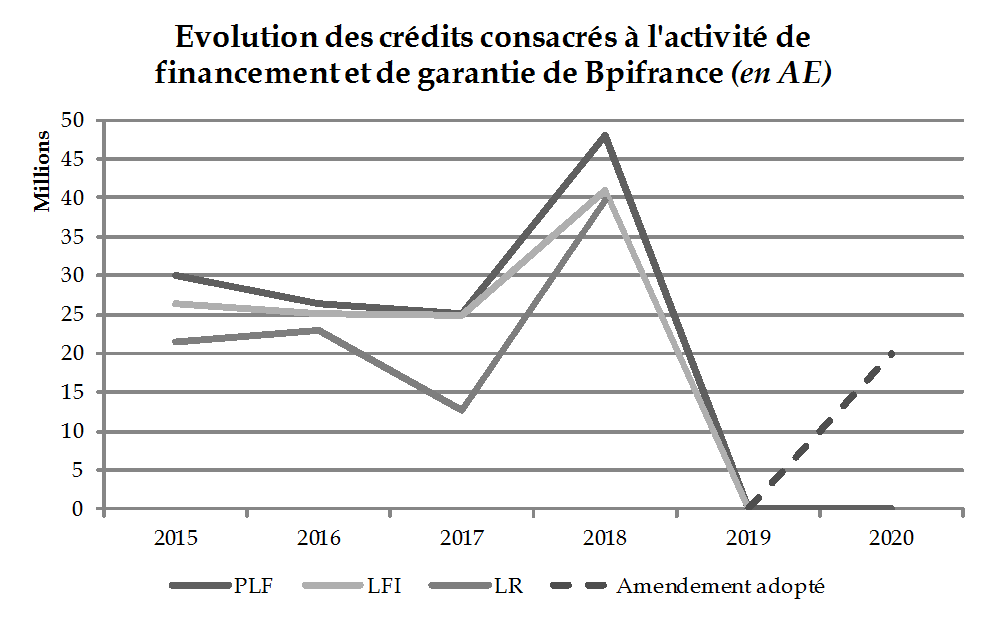

Dans le projet de loi de finances pour 2020, le Gouvernement entend, tout comme l'année précédente, assécher complètement le financement par dotation budgétaire de l'activité de garantie , alors que Bpifrance s'appuyait les années précédentes sur une dotation qui oscillait entre 20 et 40 millions.

Destinée à près de 90 % à des TPE, et intervenant en substitution du secteur bancaire sur une faille de marché, la garantie bancaire de Bpifrance doit impérativement être sauvegardée. Si le Gouvernement estime que « les entreprises, y compris les PME, n'éprouvent pas de difficultés d'accès au crédit bancaire » 35 ( * ) , ces problèmes persistent pourtant, en particulier pour les petites entreprises industrielles qui souhaitent s'internationaliser ou investir dans l'innovation, ou exposées à la concurrence internationale. Le taux d'obtention de crédit de trésorerie pour les PME stagne autour de 70 %. De plus, la garantie de Bpifrance se caractérise par un fort effet d'entraînement, les acteurs privés étant rassurés par la garantie publique , ce qui permet en moyenne de multiplier par 21 le montant des prêts.

La suppression pour une nouvelle année de la dotation budgétaire signerait dès 2021 l'arrêt de mort des activités de garantie, Bpifrance les ayant uniquement maintenues en 2019 en puisant dans ses réserves budgétaires, mettant en risque l'équilibre de ses activités. Près de 138 millions d'euros sont nécessaires annuellement à l'activité de garantie seule, montant qui s'élève à 250 millions d'euros en incluant les prêts sans garantie et l'innovation. Si Bpifrance a pu réduire ses besoins financiers, parfois au prix de l'abandon de certaines activités, et mobiliser davantage de ressources internes, la dotation budgétaire reste essentielle. Sans celle-ci, à terme, Bpifrance pourrait être contraint d'augmenter la tarification de la garantie bancaire, ce qui serait inévitablement répercuté sur les entreprises les plus vulnérables.

De plus, Bpifrance a indiqué à votre rapporteur étudier la possibilité de mettre en place un prêt sans garantie qui financerait les investissements des PME et ETI visant à réduire leur empreinte énergétique. Sans sécurisation des dotations budgétaires de l'activité de garantie, ce prêt ne verra pas le jour.

Lors de l'examen du présent projet de loi de finances à l'Assemblée nationale, un amendement assimilable à une mesure cosmétique a restauré la ligne budgétaire de Bpifrance Garantie, à hauteur de 10 000 euros seulement.

Afin de réellement sécuriser la garantie publique, au bénéfice des petites entreprises françaises, la commission des affaires économiques a adopté sur proposition de son rapporteur, un amendement AFFECO.3 visant à y consacrer 20 millions d'euros de dotation budgétaire, rattachés à l'action 7 « Développement international des entreprises et attractivité du territoire » du programme 134 « Développement des entreprises et régulation ». Ce montant correspond au volume moyen des dotations perçues par Bpifrance entre 2015 et 2018.

On peut par ailleurs s'étonner que certains des dispositifs proposés par Bpifrance dans d'autres branches de son activité, unanimement décrits comme des succès, n'aient pas été reconduits. C'est notamment le cas du « prêt vert », offert jusqu'en 2018 pour l'investissement dans le verdissement de l'outil industriel, ayant bénéficié aux deux tiers au secteur de l'industrie. Dans le cadre de l'élaboration d'un nouveau PIA, il conviendra d'étudier l'opportunité de ressusciter un tel dispositif. Aujourd'hui, Bpifrance note que : « À l'exception du prêt éco-énergie, dont l'enveloppe est quasiment consommée, il n'existe pas de produit dédié à la transition environnementale chez Bpifrance » .

* 34 Rapport d'information n° 635 (2018-2019) du 4 juillet 2019 de Mme Pascale GRUNY au nom de la délégation aux entreprises sur l'accompagnement de la transition numérique des PME : comment la France peut-elle rattraper son retard ?

* 35 Source : Jaune budgétaire « Effort financier de l'État en faveur des PME ».