B. UN DÉFICIT QUI CONTINUE DE S'AGGRAVER MALGRÉ DES HYPOTHÈSES OPTIMISTES DE PROGRESSION DES RECETTES

Le déficit de la sécurité sociale continuerait à se creuser en 2025 et se situerait en moyenne au-dessus de 17 milliards d'euros en 2026 et 2027.

Les branches famille, accidents du travail et autonomie resteraient en situation excédentaire tout au long de la période, de même que le Fonds de solidarité vieillesse.

La branche maladie verrait son déficit stabilisé, passant sous la barre des 10 milliards d'euros jusqu'à la fin de la période. Cette prévision est plus pessimiste que celle du PLFSS 2023, où un retour à un niveau plus modéré (environ 3 milliards d'euros) était envisagé.

La branche vieillesse connaîtrait quant à elle une forte dégradation à partir de 2024. Son déficit atteindrait 14,0 milliards d'euros en 2027 hors Fonds de solidarité vieillesse et 11,2 milliards d'euros en englobant le FSV. Elle résulterait des effets démographiques du vieillissement de la population (augmentation de la taille des générations qui partent à la retraite) et de la détérioration du solde de la CNRACL.

Évolution du solde des différentes

branches

de la sécurité sociale jusqu'en 2027

(en milliards d'euros)

Source : commission des finances du Sénat, d'après l'annexe A du projet de loi de financement de la sécurité sociale pour 2024

Le projet de loi de financement se place dans la perspective d'une dégradation prolongée des comptes sociaux, sans réelle perspective de redressement à court terme, alors même que ses hypothèses macroéconomiques pluriannuelles de croissance, et donc de masse salariale et de recettes, ont été jugées « optimistes » par le Haut Conseil des finances publiques18(*).

Or ces hypothèses sont déterminantes sur l'évolution des recettes projetée jusqu'en 2027, qui pourrait donc être surévaluée alors même qu'elle n'est pas suffisante pour enrayer l'alourdissement du déficit de la sécurité sociale à compter de 2024.

C. FACE À L'ACCUMULATION PRÉVISIBLE DE NOUVEAUX DÉFICITS, UN OBJECTIF D'EXTINCTION DE LA CADES DE PLUS EN PLUS LOINTAIN

Compte tenu du plafond de reprise fixé à 136 milliards d'euros par la loi organique du 7 août 2020, la Cades serait encore en mesure, au-delà de 2023, de verser à l'Acoss 8,8 milliards d'euros.

Selon la Commission des comptes de la sécurité sociale, la Cades a élaboré un indicateur de performance qui lui permet de suivre au cours du temps l'évolution du niveau des dettes restant à amortir. Dans le scénario médian, la Cades amortirait au cours de l'année 2032 l'intégralité de la dette qui lui aura été transférée. Selon un scénario plus optimiste, la CADES pourrait amortir l'intégralité de la dette en 2031, contre 2033 pour un scénario plus pessimiste.

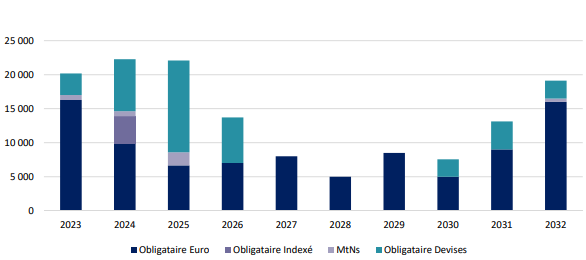

Échéancier de l'encours de dette

à moyen et long-terme

au

31 décembre 2022

(en millions d'euros)

Source : rapport d'activité de la Cades pour 2022

La capacité d'amortissement de la Cades semble donc, à ce stade, préservée. Toutefois, elle tient aussi à l'ampleur des déficits à venir, dont la tenue dans les limites fixées par les projections pluriannuelles du Gouvernement est loin d'être garantie. La question du partage de la charge des déficits sociaux entre l'Acoss et la Cades et de leurs conditions de financement et d'amortissement se reposera donc très certainement à échéance de deux ans, compte tenu, à ce stade, d'absence de perspective de réduction de ces déficits.

Le présent projet de loi prévoit en effet, à son annexe A, que le déficit des ROBSS et du FSV devrait continuer à se dégrader pour se stabiliser autour de 17 milliards d'euros entre 2026 et 2027. Les effets pérennes de l'inflation sur le niveau des prestations et d'un ralentissement prévisible de la situation de l'emploi, seraient, selon la Cour des comptes, les causes de cette dégradation du solde.

Dans ces conditions, une nouvelle reprise de dette par la Cades n'est pas à exclure, ce qui aura nécessairement pour conséquence de prolonger -encore - la longévité déjà impressionnante de cet établissement pourtant créé pour rapidement disparaître.

* 18 Haut Conseil des finances publiques, avis n° 2023-7 relatif à la révision du projet de loi de programmation des finances publiques pour les années 2023-2027, septembre 2023.