- L'ESSENTIEL

- AVANT-PROPOS

- I. LA SITUATION DE LA SÉCURITÉ SOCIALE

FIN 2023 : UN DÉFICIT RÉDUIT DE MOITIÉ, MAIS

SUPÉRIEUR AUX PRÉVISIONS DES LOIS DE FINANCEMENT POUR 2023

- A. LA PROGRESSION DES RECETTES DEPUIS LA CRISE

SANITAIRE SE POURSUIVRAIT EN 2023, À UN RYTHME QUASI

ÉQUIVALENT

- B. MALGRÉ LA QUASI-EXTINCTION DES

SURCOÛTS DE LA CRISE SANITAIRE, DES DÉPENSES SOUTENUES PAR LES

REVALORISATIONS ET LE DYNAMISME DE L'ONDAM DE VILLE

- C. UNE « AMÉLIORATION

TEMPORAIRE » DU DÉFICIT ET UNE DETTE SOCIALE

SUPÉRIEURE À 150 MILLIARDS D'EUROS FIN 2023

- A. LA PROGRESSION DES RECETTES DEPUIS LA CRISE

SANITAIRE SE POURSUIVRAIT EN 2023, À UN RYTHME QUASI

ÉQUIVALENT

- II. LES ÉVOLUTIONS PRÉVUES EN

2024 : UNE DÉGRADATION PRÉVISIBLE DES COMPTES SOCIAUX DU

FAIT D'UN DYNAMISME INCONTRÔLÉ DES DÉPENSES

- A. MALGRÉ LE RALENTISSEMENT DE LA MASSE

SALARIALE DU SECTEUR PRIVÉ, UN TRANSFERT DE CSG PERMET AUX RECETTES DE

PROGRESSER DE 4,7 %

- B. UN REBOND DES DÉPENSES PRINCIPALEMENT

IMPUTABLE À LA SITUATION DE LA BRANCHE VIEILLESSE

- 1. Les cinq branches de la sécurité

sociale connaîtront une progression soutenue de leurs

dépenses

- a) La branche « AT-MP » est

concernée par une mesure nouvelle qui aura des incidences en

dépenses

- b) La croissance des dépenses de la branche

famille s'explique, en l'absence de mesure nouvelles pour 2024, par leur

évolution tendancielle

- c) Les dépenses de la branche autonomie

progresseront en 2024 du fait de mesures nouvelles

- a) La branche « AT-MP » est

concernée par une mesure nouvelle qui aura des incidences en

dépenses

- 2. Les effets de la réforme des retraites

sur les dépenses de la branche vieillesse tardent à se faire

sentir

- 3. Il est prévu un niveau

élevé des dépenses de la branche maladie et une

réforme du financement des hôpitaux

- 1. Les cinq branches de la sécurité

sociale connaîtront une progression soutenue de leurs

dépenses

- C. LE SOLDE POUR 2024 CONNAÎTRAIT UNE

« DÉGRADATION PRÉVISIBLE » PAR RAPPORT

À SON NIVEAU DE 2023, ALORS QUE LES CONDITIONS D'ENDETTEMENT SE SONT

DÉTÉRIORÉES

- A. MALGRÉ LE RALENTISSEMENT DE LA MASSE

SALARIALE DU SECTEUR PRIVÉ, UN TRANSFERT DE CSG PERMET AUX RECETTES DE

PROGRESSER DE 4,7 %

- III. UNE REMONTÉE DES DÉFICITS

JUSQU'EN 2027 QUI FAIT COURIR LE RISQUE D'UN REPORT SINE DIE DE L'EXTINCTION DE

LA DETTE SOCIALE

- A. UNE TRAJECTOIRE DE DÉPENSES

CONDITIONNÉE À L'ÉVOLUTION MAÎTRISÉE DES

PRESTATIONS DES BRANCHES MALADIE ET VIEILLESSE

- 1. La croissance des dépenses des branches

famille et autonomie doit être surveillée

- 2. L'Ondam devra faire l'objet de mesures de

régulation, équitablement réparties entre ses

sous-objectifs

- 3. La réforme des retraites permettra sur

le long-terme de modérer la croissance des dépenses de la branche

vieillesse, mais la dynamique des dépenses de la CNRACL

inquiète

- 1. La croissance des dépenses des branches

famille et autonomie doit être surveillée

- B. UN DÉFICIT QUI CONTINUE DE S'AGGRAVER

MALGRÉ DES HYPOTHÈSES OPTIMISTES DE PROGRESSION DES

RECETTES

- C. FACE À L'ACCUMULATION PRÉVISIBLE

DE NOUVEAUX DÉFICITS, UN OBJECTIF D'EXTINCTION DE LA CADES DE PLUS EN

PLUS LOINTAIN

- A. UNE TRAJECTOIRE DE DÉPENSES

CONDITIONNÉE À L'ÉVOLUTION MAÎTRISÉE DES

PRESTATIONS DES BRANCHES MALADIE ET VIEILLESSE

- I. LA SITUATION DE LA SÉCURITÉ SOCIALE

FIN 2023 : UN DÉFICIT RÉDUIT DE MOITIÉ, MAIS

SUPÉRIEUR AUX PRÉVISIONS DES LOIS DE FINANCEMENT POUR 2023

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

N° 80

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 7 novembre 2023

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet de loi de financement de la sécurité sociale, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2024,

Par M. Vincent DELAHAYE,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (16ème législ.) : |

1682, 1784, 1785 et T.A. 176 |

|

|

Sénat : |

77 (2023-2024) |

|

L'ESSENTIEL

Le projet de loi de financement de la sécurité sociale pour 2024 porte sur près de 600 milliards d'euros de prélèvements obligatoires et de dépenses publiques. En raison de sa part dans les finances publiques et de son impact macroéconomique, la commission des finances en est saisie pour avis.

I. UN DÉFICIT SUPÉRIEUR AUX PRÉVISIONS EN 2023

En 2023, le déficit de la sécurité sociale s'est résorbé, mais il demeure élevé, à 8,8 milliards d'euros. Plus inquiétant, il s'aggrave par rapport aux prévisions établies dans les textes précédemment votés par le Parlement.

Solde des régimes obligatoires de base et du FSV entre 2008 et 2023

(en milliards d'euros)

A. LA PROGRESSION DES RECETTES DEPUIS LA CRISE SANITAIRE SE POURSUIVRAIT EN 2023, MAIS À UN RYTHME PLUS MODÉRÉ

Après un fort rebond en 2021 et 2022, les recettes des régimes de base et du Fonds de solidarité vieillesse (FSV) poursuivent leur progression et augmenteraient de 5,2 % en 2023, à un rythme qui diminue toutefois par rapport aux années précédentes.

B. MALGRÉ LA QUASI-EXTINCTION DES SURCOÛTS DE LA CRISE SANITAIRE, DES DÉPENSES SOUTENUES PAR LES REVALORISATIONS ET LE DYNAMISME DE L'ONDAM DE VILLE

Les dépenses hors prestations diminueraient de 2,3 % en 2023, en lien avec la quasi-extinction des dépenses de crise dont une grande partie existait encore en 2022. Les dépenses de prestations légales progresseraient de 3,5 % en 2023, portée par les revalorisations (1,6 point). De même, des mesures nouvelles viendraient soutenir les dépenses, notamment les revalorisations salariales dans la fonction publique avec effet sur l'objectif national de dépenses de l'assurance maladie (Ondam) ; la fin de la montée en charge des revalorisations salariales décidées dans le cadre du « Ségur de la santé » y contribuerait dans une moindre mesure.

L'Ondam 2023 connaîtrait un dépassement de 2,8 milliards d'euros par rapport à l'objectif voté en loi de financement rectificative de la sécurité sociale (LFRSS) pour 2023. La principale cause de ce dépassement est la sur-exécution du sous-objectif « soins de ville », dont les dépenses sont supérieures de 1,1 milliard d'euros au sous-objectif voté en PLFRSS pour 2023.

C. UNE AMÉLIORATION TEMPORAIRE DU DÉFICIT ET UNE DETTE SOCIALE SUPÉRIEURE À 150 MILLIARDS D'EUROS FIN 2023

En 2023, avec l'extinction quasi-totale des dépenses de crise, le déficit diminuerait de moitié, passant de 19,6 à 8,8 milliards d'euros.

La dette sociale, entendue comme la somme des déficits restant à amortir par la Cades et de ceux non repris par celle-ci et maintenus à l'Acoss, atteindrait, d'après les dernières évaluations de la Cour des comptes, près de 151,6 milliards d'euros fin 2023, un niveau en baisse de 9,5 milliards d'euros par rapport à 2022 mais toujours bien supérieur au niveau de 115 milliards d'euros de fin 2019.

II. EN 2024, UNE DÉGRADATION PRÉVISIBLE DES COMPTES SOCIAUX FAUTE DE CONTRÔLE DES DÉPENSES

A. MALGRÉ LE RALENTISSEMENT DE LA MASSE SALARIALE DU SECTEUR PRIVÉ, UN TRANSFERT DE CSG PERMET AUX RECETTES DE PROGRESSER DE 4,7 %

Au total, l'évolution des recettes en 2024 (+ 4,7 % contre + 5,2 % en 2023) résulterait surtout de l'évolution attendue de la masse salariale.

Les produits de la TVA affectée à la sécurité sociale devraient diminuer de près de 2,3 milliards d'euros en 2024 sous les effets contradictoires d'une majoration de 0,09 point de la fraction de TVA qui lui est affectée au titre de la compensation des exonérations de cotisations sociales et d'une diminution de 2,5 milliards d'euros de la fraction affectée à l'Acoss, qui correspond à une reprise des excédents de l'Unédic.

Le produit de la CSG affectée à la sécurité sociale augmenterait de 6,4 % par rapport à 2023, du fait de l'affectation de 0,15 point de CSG supplémentaire à la Caisse nationale de solidarité pour l'autonomie (CNSA) en 2024.

B. UN REBOND DES DÉPENSES PRINCIPALEMENT IMPUTABLE À LA SITUATION DE LA BRANCHE VIEILLESSE

Après deux années de ralentissement, les dépenses accéléreraient à nouveau fortement en 2024 (+ 5,06 %). La situation est contrastée entre les branches : la branche vieillesse (hors FSV) y contribue particulièrement (+ 6,8 %), alors que la contribution de la branche maladie se fait plus modeste que précédemment (+ 3,36 %) du fait de la disparition des dernières dépenses liées à la crise sanitaire (0,2 milliard d'euros).

Évolution de l'Ondam entre 2017 et 2024

(en milliards d'euros)

C. UNE DÉGRADATION PRÉVISIBLE DU SOLDE, ALORS QUE LES CONDITIONS DE FINANCEMENT SE SONT DÉTÉRIORÉES

Établie à 8,8 milliards d'euros pour 2023, la prévision de déficit de l'ensemble des régimes obligatoires de base et du FSV est portée à 11,1 milliards d'euros pour 2024, du fait de la situation de la branche vieillesse. Malgré les premiers effets de la réforme des retraites menée en 2023, le déficit de la branche vieillesse s'aggraverait par rapport à 2023, passant de 1,9 milliard d'euros à 5,9 milliards d'euros, notamment du fait de la détérioration du solde de la Caisse nationale de retraite des agents des collectivités locales (CNRACL).

III. UNE REMONTÉE DES DÉFICITS JUSQU'EN 2027

Selon les prévisions pluriannuelles de la Cades et de la Cour des comptes, le déficit de la sécurité sociale continuerait à se dégrader, pour s'établir à 15,8 milliards d'euros en 2025, 17,1 milliards d'euros en 2026 et 17,5 milliards d'euros en 2027.

Évolution du solde des différentes

branches

de la sécurité sociale jusqu'en 2027

(en milliards d'euros)

À horizon 2030, l'impact net de la réforme des retraites sur les soldes de la branche vieillesse des régimes obligatoires de base et du FSV serait de 7,1 milliards d'euros. À cet horizon, l'effet du report à 64 ans de l'âge de la retraite et de l'accélération de la durée d'assurance requise à 43 annuités atteindrait 11,5 milliards d'euros et serait réduit de 4,4 milliards par les mesures d'accompagnement.

Le déficit de la sécurité sociale devrait continuer à se dégrader pour se stabiliser autour de 17 milliards d'euros entre 2026 et 2027.

Dans ces conditions, une nouvelle reprise de dette par la Cades n'est pas à exclure, ce qui aura nécessairement pour conséquence de prolonger - encore - la longévité déjà impressionnante de cet établissement pourtant créé pour rapidement disparaître.

AVANT-PROPOS

Mesdames, Messieurs,

Le projet de loi de financement de la sécurité sociale pour 2024 couvre un champ considérable des finances publiques par ses dépenses (641,8 milliards d'euros en 2024) et ses recettes (630,7 milliards d'euros), celles-ci provenant à plus de 40 % d'« impositions de toutes natures » (CSG, impôts et taxes affectés) et de charges budgétaires (cotisations d'équilibre de l'État employeur, subventions aux régimes sociaux et de retraite, compensation d'exonérations sociales).

En raison du poids de ce texte dans les finances publiques et de son impact macro-économique, la commission des finances, comme chaque année, en est saisie pour avis.

Le présent rapport pour avis vise à établir un tableau synthétique de la situation financière de la sécurité sociale et à donner l'appréciation de la commission des finances, après les avoir présentés, sur les principaux arbitrages opérés par le projet de loi et leurs effets sur l'évolution des ressources, des dépenses et du solde de celle-ci en 2024 et au-delà.

Considéré comme adopté par l'Assemblée nationale en application de l'article 49 alinéa 3 de la Constitution, le projet de loi a été transmis au Sénat le lundi 6 novembre 2023.

Il est privé de ses articles liminaire (prévision des dépenses, recettes et solde des comptes sociaux pour 2023 et 2024), 1er (tableaux d'équilibre des branches pour 2023) et 2 (prévisions de l'Ondam pour 2023), supprimés par les députés avant l'engagement de la responsabilité du Gouvernement.

Le projet de loi a été modifié par de nombreux amendements, que le Gouvernement a incorporés au texte sur lequel il a engagé sa responsabilité.

I. LA SITUATION DE LA SÉCURITÉ SOCIALE FIN 2023 : UN DÉFICIT RÉDUIT DE MOITIÉ, MAIS SUPÉRIEUR AUX PRÉVISIONS DES LOIS DE FINANCEMENT POUR 2023

Après avoir atteint en 2020 un niveau inégalé proche de 40 milliards d'euros, le déficit de la sécurité sociale s'est réduit les années suivantes : il atteignait ainsi 19,6 milliards d'euros en 2022. En 2023, ce déficit a continué sa résorption, mais il demeure élevé, à 8,8 milliards d'euros. Plus inquiétant toutefois est l'écart entre les prévisions établies dans les lois de financement de la sécurité sociale pour 2023 et les prévisions actualisées présentées dans le présent projet de loi de financement.

On constate en effet que les prévisions de solde sont dégradées de 1,1 milliard d'euros entre la loi de financement initiale et la loi de financement rectificative pour 2023, principalement du fait de la progression des dépenses de l'Ondam et des prestations de retraite. Pire, une nouvelle dégradation de 0,6 milliard d'euros peut être constatée entre la loi de financement rectificative et le présent projet de loi de financement pour 2024. Là encore, l'Ondam en est principalement responsable, de même que des sous-compensations d'allègements généraux à l'Unédic et aux régimes de retraite complémentaire obligatoires.

Principaux écarts entre les

prévisions de solde réalisées en

LFSS et LFRSS pour

2023 et en PLFSS pour 2024

(en milliards d'euros)

|

|

2024 |

|

Prévision LFSS 2023 |

- 7,1 |

|

dont ONDAM |

- 0,8 |

|

dont retraites |

- 0,4 |

|

Prévision LFRSS 2023 |

- 8,2 |

|

Cotisations nettes |

+ 5,8 |

|

Prestations sociales |

- 3,7 |

|

dont ONDAM |

- 2,8 |

|

Mesures de transfert |

- 1,5 |

|

dont sous-compensation Unédic et Agirc-Arcco |

- 1,3 |

|

Soldes actualisés PLFSS 2024 |

- 8,8 |

Source : commission des finances du Sénat, d'après l'annexe n° 3 au projet de loi de financement de la sécurité sociale pour 2024

Ces écarts importants, qui correspondent à une dégradation du solde de 1,7 milliard d'euros en un an, souligne une nouvelle fois les difficultés du Gouvernement pour maîtriser les dépenses sociales.

A. LA PROGRESSION DES RECETTES DEPUIS LA CRISE SANITAIRE SE POURSUIVRAIT EN 2023, À UN RYTHME QUASI ÉQUIVALENT

En 2020, les recettes des régimes de base et du Fonds de solidarité vieillesse (FSV) avaient diminué de 2,1 %, alors que les dépenses avaient progressé de 5,3 %. En 2021 et 2022, les recettes ont bénéficié d'un fort effet rebond et leur dynamique s'est avérée supérieure à celle des dépenses, pourtant encore soutenue. En 2023, les recettes des régimes de base et du FSV poursuivent leur progression et augmenteraient de 5,2 %, à un rythme quasi équivalent à 2022 (+ 5,4 %).

Les cotisations sociales sont principalement responsables de cette dynamique. Elles connaitraient en effet une hausse importante (+ 3,8 %), portées par la masse salariale du secteur privé (+ 6,3 %). Si cette progression est atténuée par le dynamisme des allègements généraux, qui augmentent plus vite que la hausse des cotisations sociales en raison de leur indexation sur le Smic (+ 10,0 %), elle est soutenue par les revalorisations salariales dans la fonction publique, qui expliqueraient 1 point de la hausse.

Les recettes de la contribution sociale généralisée (CSG) augmenteraient de 4,7 % en 2023, portées par le dynamisme de la cédule assise sur les revenus d'activité en raison de la progression de la masse salariale du secteur privé.

Enfin, les recettes fiscales connaitraient une augmentation de 5,1 %, portées par la TVA (+ 4,9 % hors mesures nouvelles) et la taxe sur les salaires (+ 7,2 %), mais atténuées par les taxes sur le tabacs, dont le produit diminuerait (- 1,5 %).

Ressources nettes des régimes de base et du FSV par catégorie de recette

(en millions d'euros)

Source : commission des comptes de la sécurité sociale (CCSS), septembre 2023

B. MALGRÉ LA QUASI-EXTINCTION DES SURCOÛTS DE LA CRISE SANITAIRE, DES DÉPENSES SOUTENUES PAR LES REVALORISATIONS ET LE DYNAMISME DE L'ONDAM DE VILLE

En 2023, les dépenses continueraient d'augmenter, mais leur progression ralentirait assez nettement (+ 3,2 %, contre 4,4 % en 2022) avec la quasi-extinction des dépenses de crise.

1. Malgré la quasi-extinction des mesures liées à la crise sanitaire, une hausse des dépenses tirées par les prestations sociales

Les dépenses hors prestations diminueraient de 2,3 % en 2023, en lien avec la quasi-extinction des dépenses de crise dont une grande partie existait encore en 2022 : ainsi, alors que 4,1 milliards d'euros transitait par des fonds à destination de l'Ondam cette année-là, ces dépenses ne s'élèveraient plus qu'à 0,5 milliard d'euros en 2023.

Comme en 2022, la croissance des prestations légales serait portée par les prestations sociales servies par les régimes de base, qui progresseraient de 3,5 % en 2023. Les revalorisations des prestations contribueraient à hauteur de 1,6 point. De même, des mesures nouvelles viendraient soutenir les dépenses, notamment les revalorisations salariales dans la fonction publique avec effet sur l'Ondam ; la fin de la montée en charge des revalorisations salariales décidées dans le cadre du « Ségur de la santé » y contribuerait dans une moindre mesure.

2. L'Ondam « soins de ville » serait largement dépassé en 2023

L'Ondam 2023 connaît un dépassement de 2,8 milliards d'euros par rapport à l'objectif voté en loi de financement rectificative de la sécurité sociale (LFRSS) pour 2023. Fixés à 244,8 milliards d'euros dans la LFRSS, cet objectif était déjà en hausse de 750 millions d'euros par rapport à la LFSS pour 2023, du fait des annonces relatives aux mesures d'attractivité.

En dehors des coûts bruts en lien avec la crise sanitaire (0,9 milliard d'euros pour 2023) et des mesures tenant compte du contexte d'inflation (1,6 milliard d'euros pour 2023), qui sont transitoires et en diminution, la principale cause de ce dépassement est la sur-exécution du sous-objectif « soins de ville ». Celles-ci, qui représentent 104,6 milliards d'euros en 2023, ont progressé de 3,7 % par rapport à 2022. Elles sont supérieures de 1,1 milliard d'euros au sous-objectif voté dans la LFRSS, principalement du fait de la dynamique des dépenses versées au titre des indemnités journalières (IJ, + 0,3 milliard d'euros), des médicaments (+ 0,2 milliard d'euros) et des honoraires médicaux et dentaires (+ 0,3 milliard d'euros).

Ce dépassement a fait l'objet d'un avis du Comité d'alerte sur l'évolution des dépenses d'assurance maladie en date du 7 juin 20231(*), dans lequel le Comité a relevé que « pour la première fois depuis trois ans, les préoccupations à mi-année pour le respect de l'Ondam ne portent pas d'abord sur les dépenses liées à la crise sanitaire », mais qu'en revanche « les dynamiques à l'oeuvre sur certains grands postes de dépenses non directement liées à la crise pourraient conduire à dépasser les prévisions initiales ».

Écarts entre les objectifs de dépenses entre la LFRSS 2023 et le PLFSS 2024

(en milliards d'euros)

|

Sous-objectif |

Objectif |

Objectif |

Écart |

|

Soins de ville |

+ 104,0 |

+ 105,0 |

+ 1,0 |

|

Établissements de santé |

+ 101,3 |

+ 102,5 |

+ 1,2 |

|

Établissements et services pour personnes âgées |

+ 15,3 |

+ 15,5 |

+ 0,2 |

|

Établissements et services pour personnes handicapées |

+ 14,6 |

+ 14,7 |

+ 0,1 |

|

Fonds d'intervention régional et soutien à l'investissement (FIR) |

+ 6,1 |

+ 6,5 |

+ 0,4 |

|

Autres prises en charge |

+ 3,4 |

+ 3,4 |

- |

|

TOTAL |

+ 244,7 |

+ 247,6 |

+ 2,9 |

Note : les écarts peuvent être légèrement différents du fait des arrondis.

Source : commission des finances du Sénat, d'après la LFRSS pour 2023 et le PLFSS pour 2024

Lors de l'examen du projet de loi de programmation pluriannuelle des finances publiques, le Gouvernement a jusqu'ici refusé d'entendre les propositions du Sénat2(*) visant à ce que les mesures de régulation des dépenses de santé concernent également l'Ondam « soins de ville ». Alors que le dépassement de l'Ondam pour 2023 résulte précisément de ce sous-objectif, cet entêtement inquiète quant à la capacité du Gouvernement à maîtriser, pour le futur, les dépenses d'Assurance maladie.

C. UNE « AMÉLIORATION TEMPORAIRE » DU DÉFICIT ET UNE DETTE SOCIALE SUPÉRIEURE À 150 MILLIARDS D'EUROS FIN 2023

Comme depuis 2020, l'essentiel du déficit des comptes sociaux se concentre sur la branche maladie (- 9,6 milliards d'euros en 2023), alors qu'il est plus limité sur la branche vieillesse (- 1,9 milliard d'euros en 2023, ou en tenant compte de l'excédent du FSV, - 1,1 milliard d'euros). Les branches famille et accidents du travail sont revenues à leur situation traditionnellement excédentaire dès 2021.

Solde des régimes obligatoires de base et du FSV

(en milliards d'euros)

|

Branches |

2020 (réalisé) |

2021 (réalisé) |

2022 (réalisé) |

2023 (prévisions) |

|

Maladie |

- 30,5 |

- 26,1 |

- 21,0 |

- 9,6 |

|

Accidents du travail |

- 0,1 |

+ 1,3 |

+ 1,7 |

+ 1,9 |

|

Famille |

- 1,8 |

+ 2,9 |

+ 1,9 |

+ 1,0 |

|

Vieillesse |

- 4,9 |

- 1,1 |

- 3,8 |

- 1,9 |

|

Autonomie |

- |

+ 0,3 |

+ 0,2 |

- 1,1 |

|

FSV |

- 2,5 |

- 1,5 |

+ 0,4 |

+ 0,8 |

|

Toutes branches (hors transferts entre branches), y.c. FSV |

- 39,7 |

- 24,3 |

- 19,6 |

- 8,8 |

Source : commission des finances du Sénat

La forte progression des recettes en 2021 et 2022, supérieure aux attentes, ne s'est qu'en partie répercutée sur la réduction du déficit en raison du niveau toujours élevé des dépenses liées à la crise sanitaire et de l'impact des revalorisations des rémunérations et des prestations sociales. En 2023 toutefois, avec l'extinction quasi-totale des dépenses de crise, le déficit diminuerait de moitié.

Entre 2022 et 2023, le solde net moyen de trésorerie de l'Agence centrale des organismes de sécurité sociale (Acoss) s'est considérablement amélioré, passant de - 23,8 à - 1,3 milliard d'euros.

Évolution du solde moyen net de trésorerie de l'Acoss

(en milliards d'euros)

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

- 18,9 |

- 42,5 |

- 31,9 |

- 23,8 |

- 1,3 |

Source : Commission des comptes de la sécurité sociale (CCSS) - septembre 2023

Le plafond d'emprunt de l'Acoss a été abaissé à 65 milliards d'euros en 2022, puis à 45 milliards d'euros en 2023. L'encours maximal mobilisé cette même année a été de 31,9 milliards d'euros, en baisse par rapport à l'année 2022 (58,0 milliards d'euros).

L'amélioration de la situation financière de l'Acoss est due à la montée en charge des reprises de ses dettes par la Caisse d'amortissement de la dette sociale (Cades). En effet, en application des modalités de gestion de la dette sociale arrêtées en 20203(*), l'Acoss a reçu de la Cades 20 milliards d'euros en 2020, 40 milliards d'euros en 2021, 40 milliards d'euros en 2022 et 27,2 milliards d'euros en 2023, selon un calendrier de reprise de dettes s'échelonnant jusqu'au mois de décembre. Ces montants incluent toutefois des dotations destinées au désendettement et à l'investissement des établissements de santé4(*).

La dette sociale, entendue comme la somme des déficits restant à amortir par la Cades et de ceux non repris par celle-ci et maintenus à l'Acoss, atteindrait, d'après les dernières évaluations de la Cour des comptes5(*), près de 151,6 milliards d'euros fin 2023, un niveau en baisse de 9,5 milliards d'euros par rapport à 2022 mais toujours bien supérieur au niveau de 115 milliards d'euros de fin 2019.

II. LES ÉVOLUTIONS PRÉVUES EN 2024 : UNE DÉGRADATION PRÉVISIBLE DES COMPTES SOCIAUX DU FAIT D'UN DYNAMISME INCONTRÔLÉ DES DÉPENSES

La prévision de déficit pour 2024 s'établit à 11,2 milliards d'euros dans le texte provenant de l'Assemblée nationale, au lieu de 11,1 milliards d'euros dans le texte initial, soit une légère dégradation du solde des régimes obligatoires de base (ROBSS) et du FSV entre le dépôt du texte au Parlement et sa transmission au Sénat.

Prévisions de recettes, de dépenses et de solde des régimes obligatoires de base et du FSV pour 2024, avant et après passage à l'Assemblée nationale

(en milliards d'euros)

|

|

PLFSS avant AN |

PLFSS après AN |

Évolution |

|

Recettes |

+ 630,7 |

+ 630,7 |

0 |

|

Dépenses |

+ 641,8 |

+ 641,8 |

0 |

|

Solde |

- 11,1 |

- 11,2 |

- 0,1 |

Note : les écarts en recettes et en dépenses ne sont pas visibles du fait des arrondis, mais se traduisent par une légère dégradation du solde, de - 0,1 milliard d'euros.

Source : commission des finances du Sénat

A. MALGRÉ LE RALENTISSEMENT DE LA MASSE SALARIALE DU SECTEUR PRIVÉ, UN TRANSFERT DE CSG PERMET AUX RECETTES DE PROGRESSER DE 4,7 %

L'évolution des recettes de la sécurité sociale pour 2024 résulte d'un transfert de CSG en provenance de la Cades et des hypothèses de croissance et d'évolution de la masse salariale.

1. Un rythme d'évolution des recettes qui ralentit, dans le sillage de la masse salariale du secteur privé

Au total, l'évolution des recettes en 2024 (+ 4,7 % contre + 5,2 % en 2023) résulterait surtout de l'évolution attendue de la masse salariale, près de 65 % des ressources de la sécurité sociale étant assises sur les revenus d'activité. Le ralentissement de la croissance se traduirait par une moindre progression de la masse salariale du secteur privé (+ 3,9 % en 2024 après + 6,3 % en 2022) et de celle du secteur public, en dépit de l'effet en année pleine de la revalorisation du point d'indice. Dans son avis6(*) de septembre 2023, le Haut Conseil des finances publiques (HCFP) a jugé « plausibles » les prévisions du Gouvernement concernant l'évolution de la masse salariale en 2024, de même que les prévisions d'inflation et d'évolution de la masse salariale.

Le versement à l'assurance maladie des fonds européens de la Facilité pour la relance et la résilience destinés à soutenir le volet investissement en santé du Ségur de la santé abonde également les recettes de la sécurité sociale en 2024. Les crédits correspondants, provenant du programme 379 de la mission « Santé » qui reçoit le versement de ces fonds européens depuis 2022, passent de 1 930,4 à 906,9 millions d'euros de 2023 à 2024.

Les produits de la TVA affectée à la sécurité sociale devraient diminuer de près de 2,3 milliards d'euros en 2024 sous les effets contradictoires d'une majoration de 0,09 point de la fraction de TVA qui lui est affectée au titre de la compensation des exonérations de cotisations sociales7(*) et d'une diminution de 2,5 milliards d'euros de la fraction affectée à l'Acoss, qui correspond à une reprise des excédents de l'Unédic.

Cette reprise d'excédents de l'Unédic, qui se traduit dans le projet de loi de financement de la sécurité sociale par un plafonnement de la part de TVA que l'Acoss verse à l'organisme gestionnaire de l'Assurance chômage8(*), a donné lieu à d'importantes contestations des partenaires sociaux. La TVA affectée à la sécurité sociale s'élèverait ainsi, à plus de 60,3 milliards d'euros. Elle est principalement destinée à la branche maladie dont elle représente plus de 21 % des ressources.

2. Un impact des mesures nouvelles en recettes qui résulte principalement du transfert d'une fraction de CSG de la Cades à la branche autonomie

Le présent projet de loi de financement de la sécurité sociale comporte plusieurs mesures en recette avec un impact financier pour 2024. Les dispositions des articles 10 et 5 en particulier, sont sources de recettes nouvelles, de même que, plus marginalement, les dispositions des articles 4 et 7. Seules les dispositions de l'article 8 seraient sources de moindres recettes pour les comptes sociaux.

Impact financier des mesures nouvelles en recettes

sur

les régimes obligatoires de base de sécurité

sociale

(en millions d'euros)

|

Rectification du montant dit "M" pour 2023 (article 4) |

+ 1,0 |

|

Réforme de la procédure de l'abus de droit, sécurisation du dispositif d'avance immédiate de crédit d'impôt et adaptation de son calendrier (article 5) |

+ 9,9 |

|

Annulation de la participation de l'Assurance maladie à la prise en charge des cotisations des praticiens et auxiliaires médicaux en cas de fraude (article 7) |

+ 2,0 |

|

Simplification de l'organisation du recouvrement (article 8) |

- 76,0 |

|

Transferts financiers au sein des administrations de sécurité sociale et avec le budget de l'État (article 10) |

+ 609,0 |

|

Total pour 2024 |

+ 545,9 |

Source : commission des finances du Sénat, d'après l'annexe 9 du PLFSS 2024

Le produit de la CSG affectée aux régimes obligatoires de base de la sécurité sociale connaitrait un ressaut en 2024 en augmentant de 6,4 % par rapport à 2023. Son évolution est dynamique : quelque peu atone sur les revenus d'activité (+ 4,1 %) elle est plus vigoureuse sur les revenus de remplacement (+ 4,7 %) et les revenus du capital (+ 5,8 %). Toutefois, la hausse de la contribution de la CSG aux recettes des régimes obligatoires de base de la sécurité sociale résulte principalement de l'affectation de 0,15 point de CSG supplémentaire à la Caisse nationale de solidarité pour l'autonomie (CNSA) en 2024.

Décidée dans la loi du 7 août 2020 relative à la dette sociale et à l'autonomie, l'affectation à la branche Autonomie de cette fraction de CSG auparavant affectée à la Cades, permet de limiter l'ampleur du ralentissement des recettes causé par la plus faible dynamique de la masse salariale.

B. UN REBOND DES DÉPENSES PRINCIPALEMENT IMPUTABLE À LA SITUATION DE LA BRANCHE VIEILLESSE

Après deux années de ralentissement, les dépenses accéléreraient à nouveau fortement en 2024 (+ 5,06 %). Cette accélération s'explique principalement par la croissance des dépenses de prestations légales, qui elle-même dépend pour plus de la moitié de la contribution des revalorisations légales.

La situation est contrastée entre les branches : la branche vieillesse (hors FSV) y contribue particulièrement (+ 6,8 %), alors que la contribution de la branche maladie se fait plus modeste que précédemment (+ 3,36 %) du fait de la disparition des dernières dépenses liées à la crise sanitaire.

Évolution des objectifs de dépense

des régimes obligatoires de base

de sécurité sociale

et du FSV

(en milliards d'euros)

|

Branches |

2023 |

2024 |

Évolution |

|

Maladie |

+ 243,7 |

+ 251,9 |

+ 3,36 % |

|

Accidents du travail - maladies professionnelles (AT-MP) |

+ 15,3 |

+ 16,0 |

+ 4,58 % |

|

Vieillesse |

+ 275,0 |

+ 293,7 |

+ 6,80 % |

|

Famille |

+ 56,0 |

+ 58,0 |

+ 3,57 % |

|

Autonomie |

+ 37,9 |

+ 39,9 |

+ 5,28 % |

|

Toutes branches (hors transferts entre branches) |

+ 610,5 |

+ 641,4 |

+ 5,06 % |

|

Fonds de solidarité vieillesse (FSV) |

+ 19,5 |

+ 20,6 |

+ 5,64 % |

|

Toutes branches (hors transferts entre branches), y.c. FSV |

+ 610,9 |

+ 641,8 |

+ 5,06 % |

Source : commission des finances du Sénat, d'après le PLF 2024

1. Les cinq branches de la sécurité sociale connaîtront une progression soutenue de leurs dépenses

a) La branche « AT-MP » est concernée par une mesure nouvelle qui aura des incidences en dépenses

Les dépenses de la branche accidents du travail - maladies professionnelles augmenteraient de 4,58 % en 2024. Cette progression résulte principalement d'une mesure nouvelle, portée par l'article 39 du présent projet de loi, qui rénove les modalités d'indemnisation du déficit fonctionnel permanent.

Actuellement, les assurés victimes d'un accident du travail ou atteints d'une maladie professionnelle bénéficient, outre d'indemnités journalières et de la prise en charge de leurs frais médicaux, d'une indemnité en capital lorsque l'incapacité fonctionnelle est inférieure à 10 % et d'une rente viagère forfaitaire lorsque l'incapacité fonctionnelle est supérieure à 10 %. Alors que la Cour de cassation a longtemps considéré que cette rente indemnisait tant le déficit fonctionnel permanent que le préjudice professionnel, deux arrêts du 20 janvier 2023 ont conduit à renverser cette jurisprudence.

L'article 39 réforme le dispositif d'indemnisation du déficit fonctionnel permanent supérieur à 10 % en prévoyant que la rente est composée de deux parts, l'une indemnisant le déficit fonctionnel, l'autre le préjudice professionnel. Les conditions d'indemnisation étant améliorées, cette mesure aurait un coût croissant pour la branche, d'environ 10 millions d'euros en 2025, et jusqu'à 50 millions d'euros en 2029.

b) La croissance des dépenses de la branche famille s'explique, en l'absence de mesure nouvelles pour 2024, par leur évolution tendancielle

Les dépenses de la branche famille augmenteraient à un rythme soutenu (+ 3,6 %), mais plus modéré qu'en 2023. En effet, en l'absence de mesures nouvelles ayant des effets en 2024, elles sont portées par la forte inflation constatée en 2023. La revalorisation des prestations légales prévue pour le 1er avril 2024 aurait, selon les prévisions, un effet à la hausse de + 4,6 %.

c) Les dépenses de la branche autonomie progresseront en 2024 du fait de mesures nouvelles

Les dépenses de la branche autonomie enregistreraient en 2024 une progression de 5,28 %, soit 2 milliards d'euros, dont 1,3 milliard d'euros de mesures nouvelles.

Sur le volet personnes âgées, les mesures concernent notamment l'amélioration de l'accompagnement en EHPAD destinées à financer 6 000 ETP supplémentaires (0,35 milliard d'euros) et le renforcement du virage domiciliaire (0,12 milliard d'euros). En ce qui concerne la prise en charge des personnes handicapées, le projet de loi comprend un certain nombre de mesures annoncées lors de la conférence nationale du handicap du 26 avril 2023, pour un montant de 0,9 milliard d'euros.

En outre, deux articles du présent projet de loi auront une incidence financière :

- l'article 37 ouvre la voie au transfert du financement des EHPAD vers la branche autonomie, par une expérimentation dans dix départements volontaires, pour un coût de 37 millions d'euros en 2025 ;

- l'article 38 crée un service de repérage, de diagnostic et d'accompagnement précoce des situations de handicap, une mesure financée à hauteur de 169 millions d'euros à horizon 2028.

2. Les effets de la réforme des retraites sur les dépenses de la branche vieillesse tardent à se faire sentir

La réforme des retraites adoptée en 20239(*) n'aura d'effets financiers favorables que progressivement, la montée en charge des mesures d'accompagnement étant plus rapide que celle des mesures d'âge. Elle se traduirait ainsi par un surcoût jusqu'à la fin de 2024. Selon la Cour des comptes, le gain net resterait limité à 1 milliard d'euros en 2025 et à 2 milliards d'euros en 2026.

La hausse des prestations de la branche vieillesse en 2024 (+ 6,8 %) est principalement portée par la revalorisation des pensions, qui atteindrait + 5,2 % en moyenne annuelle, soit une accélération après les 2,8 % constatées en 2023. L'effet « noria », c'est-à-dire la croissance de la pension moyenne des salariés, contribuerait légèrement à l'augmentation des prestations de la branche (à hauteur de 0,6 point en 2024).

Le Fonds de solidarité vieillesse (FSV) finance la part non contributive des prestations vieillesse, principalement les cotisations correspondant aux périodes validées gratuitement par les régimes de retraite, et en premier lieu les périodes de chômage, ainsi que les prestations relevant du minimum vieillesse. L'évolution de ses dépenses ralentirait en 2024 (+ 5,64 %, contre + 8 % en 2023 selon la CCSS) du fait de la baisse des prises en charge de cotisations chômage, mais resterait dynamique, notamment au titre du minimum vieillesse (+ 1,9 % contre + 1,4 % en 2023).

3. Il est prévu un niveau élevé des dépenses de la branche maladie et une réforme du financement des hôpitaux

a) Un Ondam post-crise sanitaire qui connaît un rebond de ses dépenses

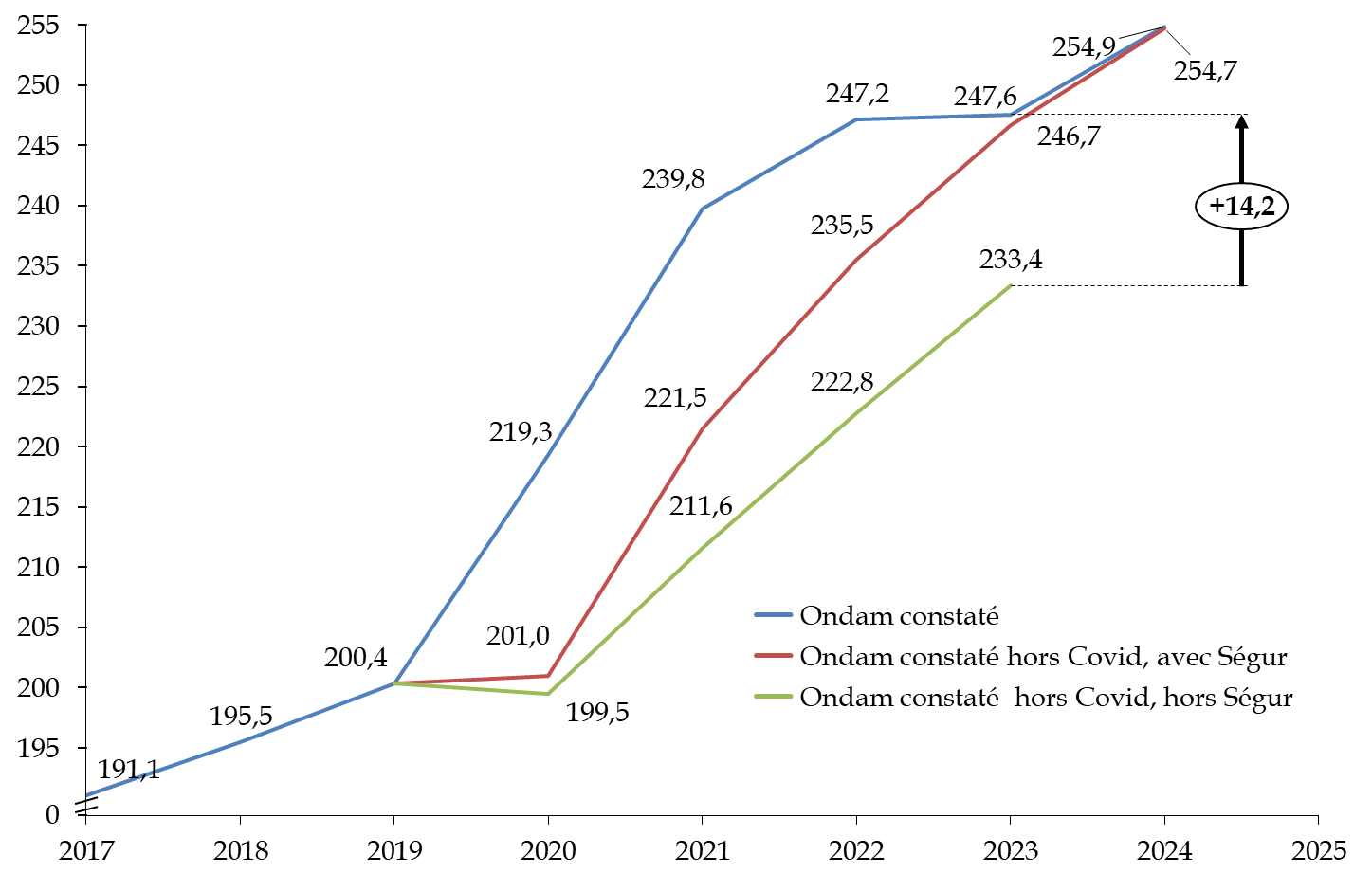

Avant mesures nouvelles du PLFSS 2024, les dépenses dans le champ de l'Ondam augmenteraient de 3,4 % en 2024, hors dépenses de crise et à champ constant (+ 3,1 % y compris dépenses de crise). Cette évolution intègre 0,6 milliard d'euros au titre de la montée en charge en année pleine des revalorisations salariales du « Ségur de la santé », 0,2 milliard d'euros au titre de la hausse du taux de la CNRACL et 0,6 milliard d'euros au titre de l'inflation.

Après mesures nouvelles, l'Ondam s'élève à 254,9 milliards d'euros pour 2024, soit une hausse de 2,95 % par rapport à 2023. Quant à l'Ondam hors impact de la crise sanitaire, il s'établirait à 254,7 milliards d'euros : ainsi, seuls 0,2 milliard d'euros de dépenses liées à la crise sanitaire subsisteraient en 2024.

Évolution des sous-objectifs de l'Ondam pour 2024

(en milliards d'euros)

|

Sous-objectif |

2023 |

2024 |

Evolution |

|

Soins de ville |

+ 105,0 |

+ 108,4 |

+ 3,24 % |

|

Établissements de santé |

+ 102,5 |

+ 105,6 |

+ 3,02 % |

|

Établissements et services pour personnes âgées |

+ 15,5 |

+ 16,3 |

+ 5,16 % |

|

Établissements et services pour personnes handicapées |

+ 14,7 |

+ 15,2 |

+ 3,40 % |

|

Fonds d'intervention régional et soutien à l'investissement (FIR) |

+ 6,5 |

+ 6,1 |

- 6,15 % |

|

Autres prises en charge |

+ 3,4 |

+ 3,3 |

- 2,94 % |

|

TOTAL |

+ 247,6 |

+ 254,9 |

+ 2,95 % |

Source : article 43 du PLFSS pour 2024

Évolution de l'Ondam entre 2017 et 2024

(en milliards d'euros)

Source : commission des finances du Sénat, d'après la commission des comptes de la sécurité sociale (CCSS) - septembre 2023

Les difficultés liées à la crise semblent ainsi dépassées : le dossier du presse du présent projet de loi montre ainsi les courbes de l'Ondam constaté et de l'Ondam hors-crise se rejoindre autour de 254 milliards d'euros. Cette vision est toutefois trompeuse. Comme le démontre le graphique ci-dessus, la trajectoire de l'Ondam hors-crise sanitaire et hors Ségur de la santé est largement inférieure à la trajectoire constatée. Si les dépenses directement liées à la crise sanitaire se sont résorbées, ce n'est pas le cas des dépenses pérennes du Ségur, indirectement liées à la crise, qui établissent l'Ondam à un niveau supérieur de 14,2 milliards d'euros au-dessus de son niveau « naturel ».

b) Parfois coûteuses à court-terme, certaines mesures nouvelles pourraient aboutir à des économies à plus long-terme

Le PLFSS pour 2024 contient plusieurs mesures exploitants des gisements d'économie, telles que des mesures d'incitation financière des patients à recourir aux transports partagés plutôt qu'aux transports individuels pour leurs déplacements remboursés (article 30, 50 millions d'euros en 2024) ou des mesures visant à réduire la consommation de médicaments, notamment d'antibiotique, lorsqu'elle n'est pas nécessaire (article 33, 3,2 millions d'euros).

Certaines mesures visent également à lutter contre la fraude, à l'instar des articles 6 et 7, qui tendent respectivement à lutter contre les sous déclarations de l'activité « ubérisée » par les plateformes numériques (de 35 millions d'euros en 2025 à 200 millions d'euros en 2027) et à permettre d'annuler la prise en charge partielle des cotisations des professionnels de santé sanctionnés pour fraude (2 millions d'euros par an). De même, la fraude aux arrêts de travail fera l'objet d'une vigilance particulier, via des contrôles renforcés (article 17) ou l'interdiction de bénéficier d'un arrêt de travail en téléconsultation (article 18, 100 millions d'euros en 2024).

Enfin, des mesures de prévention et d'accès aux soins sont également prévues, notamment en matière de santé sexuelle : ainsi, il est prévu la mise en oeuvre d'une campagne de vaccination contre le papillomavirus (article 17, pour un coût de 46 millions d'euros en 2024), la gratuité des préservatifs en pharmacie pour les moins de 26 ans (article 18, pour un coût de 3,9 millions d'euros en 2024) ou encore une meilleure rémunération des rendez-vous de prévention (article 20, pour un coût de 7,6 millions d'euros en 2024). Toutes ces mesures sont coûteuses à court terme, mais sont nécessaires en termes de santé publique et peuvent conduire à éviter des dépenses bien plus importantes à long-terme : c'est le cas, par exemple, de la vaccination contre le papillomavirus, qui peut éviter le développement de cancers du col de l'utérus.

c) La réforme du financement des hôpitaux pourrait avoir un impact sur l'Ondam

L'article 23 du projet de loi réforme le financement des établissements de santé en diminuant la part reposant sur la tarification à l'activité (T2A). Créée par la LFSS pour 2004, la T2A consiste en un paiement, par l'assurance maladie, d'un tarif préalablement défini appliqué à chaque séjour effectué par un patient dans un établissements de santé, les types de séjours, et les financements associés étant classés en « groupes homogènes de séjours » correspondant, chacun, à un « groupe homogène de malades ».

Si la T2A a eu des effets positifs sur la connaissance et la maîtrise des coûts, elle a également fait l'objet de critiques nombreuses, comme constituant un financement décorrélé des objectifs de santé publique et comme incitant à une recherche de rentabilité parfois contraire à l'amélioration de la qualité des soins et des conditions de travail des professionnels.

Surtout, la T2A s'est prêtée, dans le cadre de la régulation des dépenses de l'assurance maladie par le biais de l'Ondam, à une régulation prix-volume conduisant à sous-tarifer les actes médicaux pour respecter l'objectif voté en LFSS, résultant en une fragilisation de la situation financière des hôpitaux, comme a pu le constater la commission d'enquête sur la situation des hôpitaux au Sénat10(*).

L'article 23 propose donc de réduire la part des financements aujourd'hui issus de la tarification à l'activité pour évoluer vers un modèle de financement permettant de valoriser les 3 grandes catégories de soins suivants :

« Compartiments » de

financement des établissements de santé

article 23 du PLFSS

pour 2024

Source : annexe 9 du PLFSS pour 2024

L'étude d'impact de cet article indique que la mise en oeuvre de cette réforme « aura pour conséquence directe le développement de mesures dédiées à la coordination des parcours ainsi qu'aux dispositifs de prise en charge de populations vulnérables à hauteur de 12 millions d'euros » en 2024.

C. LE SOLDE POUR 2024 CONNAÎTRAIT UNE « DÉGRADATION PRÉVISIBLE » PAR RAPPORT À SON NIVEAU DE 2023, ALORS QUE LES CONDITIONS D'ENDETTEMENT SE SONT DÉTÉRIORÉES

1. Une dégradation de 11,2 milliards d'euros du solde des ROBSS et du FSV

Établie à 8,8 milliards d'euros pour 2023, la prévision de déficit de l'ensemble des régimes obligatoires de base et du FSV est portée à 11,1 milliards d'euros pour 2024 dans le texte initial et 11,2 milliards d'euros, après examen à l'Assemblée nationale. Cette dégradation du solde, qui avait été caractérisée de « prévisible » par la Cour des comptes11(*), n'est pas le fait de la branche maladie, dont le solde s'améliore passant de 9,6 à 9,2 milliards d'euros, mais résulte surtout de la branche vieillesse.

Évolution du solde des branches de la

sécurité sociale

entre 2023 et 2024

(en milliard d'euros)

|

Branches |

2023 |

2024 |

Évolution |

|

Maladie |

- 9,6 |

- 9,2 |

+ 0,4 |

|

Accidents du travail - maladies professionnelles (AT-MP) |

+ 1,9 |

+ 1,1 |

- 0,8 |

|

Vieillesse |

- 1,9 |

- 5,9 |

- 4,0 |

|

Famille |

+ 1,0 |

+ 0,8 |

- 0,2 |

|

Autonomie |

- 1,1 |

+ 1,3 |

+ 2,4 |

|

Toutes branches (hors transferts entre branches) |

- 9,6 |

- 11,9 |

- 2,3 |

|

Fonds de solidarité vieillesse (FSV) |

+ 0,8 |

+ 0,8 |

- 0,0 |

|

Toutes branches (hors transferts entre branches), y.c. FSV |

- 8,8 |

- 11,1 |

- 2,3 |

Source : commission des finances du Sénat, d'après le projet de loi de financement déposé à l'Assemblée nationale

Malgré les premiers effets de la réforme des retraites menée en 2023, le déficit de la branche vieillesse s'aggraverait par rapport à 2023, passant de 1,9 milliards d'euros à 5,9 milliards d'euros, avec au surplus une détérioration du déficit de la Caisse nationale de retraite des agents des collectivités locales (CNRACL), qui atteindrait 3,7 milliards d'euros en 2024, soit 1,2 milliard d'euros de plus qu'en 2023.

2. L'augmentation des taux d'intérêt et la diminution des ressources de la Cades compliquent la gestion de la dette sociale

a) Des conditions de refinancements dégradées

Les reprises par la Cades de dettes des branches maladie et vieillesse du régime général et du FSV devraient contribuer à améliorer le solde de trésorerie du régime général.

Fin 2023, le solde net de l'Acoss devrait devenir excédentaire, pour un montant approchant 6 milliards d'euros. Selon la Cour des comptes, cet excédent s'explique par « l'évolution favorable du déficit du régime général en 2023, attendu proche de 8 milliards d'euros, et par l'importance des versements reçus de la Cades au titre des déficits antérieurs, à hauteur de 24,2 milliards d'euros. » Toujours selon la Cour, cette situation de trésorerie nette excédentaire est « temporaire mais bienvenue. » L'Acoss ne peut en effet légalement emprunter que sur des maturités inférieures à un an, devenues coûteuses avec la hausse des taux d'intérêt : les intérêts de ses émissions se sont déjà élevés à 113 millions d'euros du 1er janvier au 23 mars 2023.

Selon les informations communiquées au rapporteur pour avis, le taux de refinancement de la Cades, c'est-à-dire le taux moyen pondéré des emprunts en cours, a connu une hausse inquiétante au cours de l'année 2023 (passant de 0,62 % début 2022 à 1,93 % fin 2021). Les intérêts des taux révisables, qui représentent 20,66 % de l'endettement de la Cades, ont connu la plus forte hausse, leur taux s'établissant à 3,30 % fin 2023.

Évolution du taux de refinancement de la

Cades

jusqu'au 31 août 2023

(en pourcentage)

Source : rapport de la commission des comptes de la sécurité sociale (CCSS) - septembre 2023

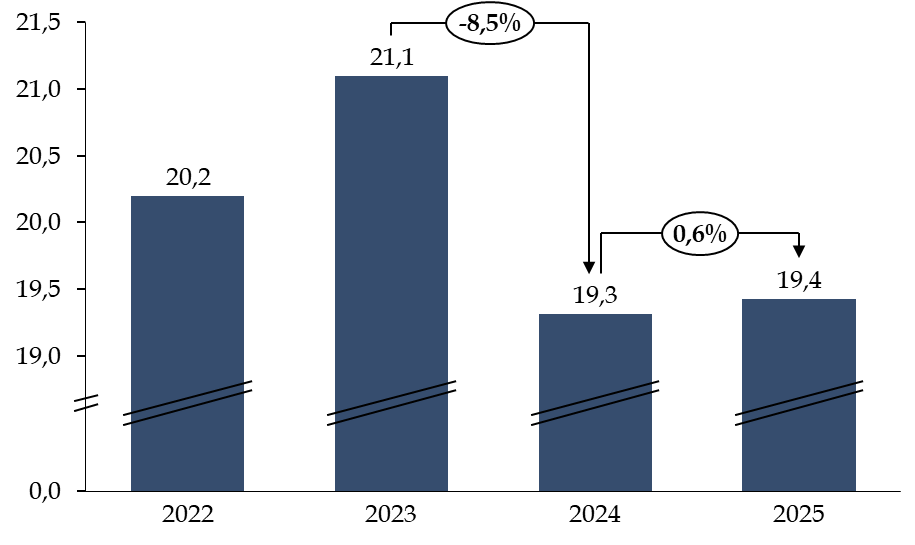

b) La diminution des ressources de la Cades engendre une baisse de sa capacité d'amortissement

En 2023, les ressources de la Cades représentent 21,1 milliards d'euros et sont constituées de la CRDS au taux de 0,5 % pour un montant net de 8,9 milliards d'euros, de la CSG au taux de 0,6 % pour un montant net de 10,1 milliards d'euros et d'un versement annuel du FRR pour un montant de 2,1 milliards d'euros.

Or, en vertu de la loi du 7 août 202012(*), les ressources attribuées à la Cades diminueront ainsi à partir de 2024 pour abonder les branches et renforcer la trajectoire d'équilibre de la sécurité sociale :

- en 2024, la fraction de CSG affectée à la Cades passera de 0,6 à 0,45 point, notamment pour financer des dépenses nouvelles liées à la prise en charge de la perte d'autonomie par la CNSA ;

- en 2025, le versement annuel du Fonds de réserve des retraites (FRR) passera de 2,1 milliards d'euros à 1,45 milliards d'euros, faute de réserves suffisantes.

Évolution des ressources de la Cades selon la loi du 7 août 2020

|

|

Jusqu'à 2023 |

2024 |

À partir de 2025 |

|

CSG (en point) |

0,6 |

0,45 |

0,45 |

|

CRDS (en point) |

0,5 |

0,5 |

0,5 |

|

FRR (en milliards d'euros) |

2,1 |

2,1 |

1,45 |

Source : Cades

La diminution de ses ressources ralentit la marche vers l'extinction de la Cades. Pour la première fois depuis sa création, un transfert de dette s'est accompagné - non d'une augmentation - mais d'une diminution des ressources de la Caisse. Selon les calculs de votre rapporteur, le produit des ressources affectées à la Cades, malgré sa dynamique tendancielle, n'aurait pas retrouvé en 2025 son niveau de 2022.

Évolution du produit des ressources

affectées à la Cades

en application de la loi du

7 août 2020

(en milliard d'euros)

Source : commission des finances du Sénat. Note : calculs avec hypothèse d'évolution tendancielle constante des recettes, sur la base de la tendance constatée entre 2022 et 2023

III. UNE REMONTÉE DES DÉFICITS JUSQU'EN 2027 QUI FAIT COURIR LE RISQUE D'UN REPORT SINE DIE DE L'EXTINCTION DE LA DETTE SOCIALE

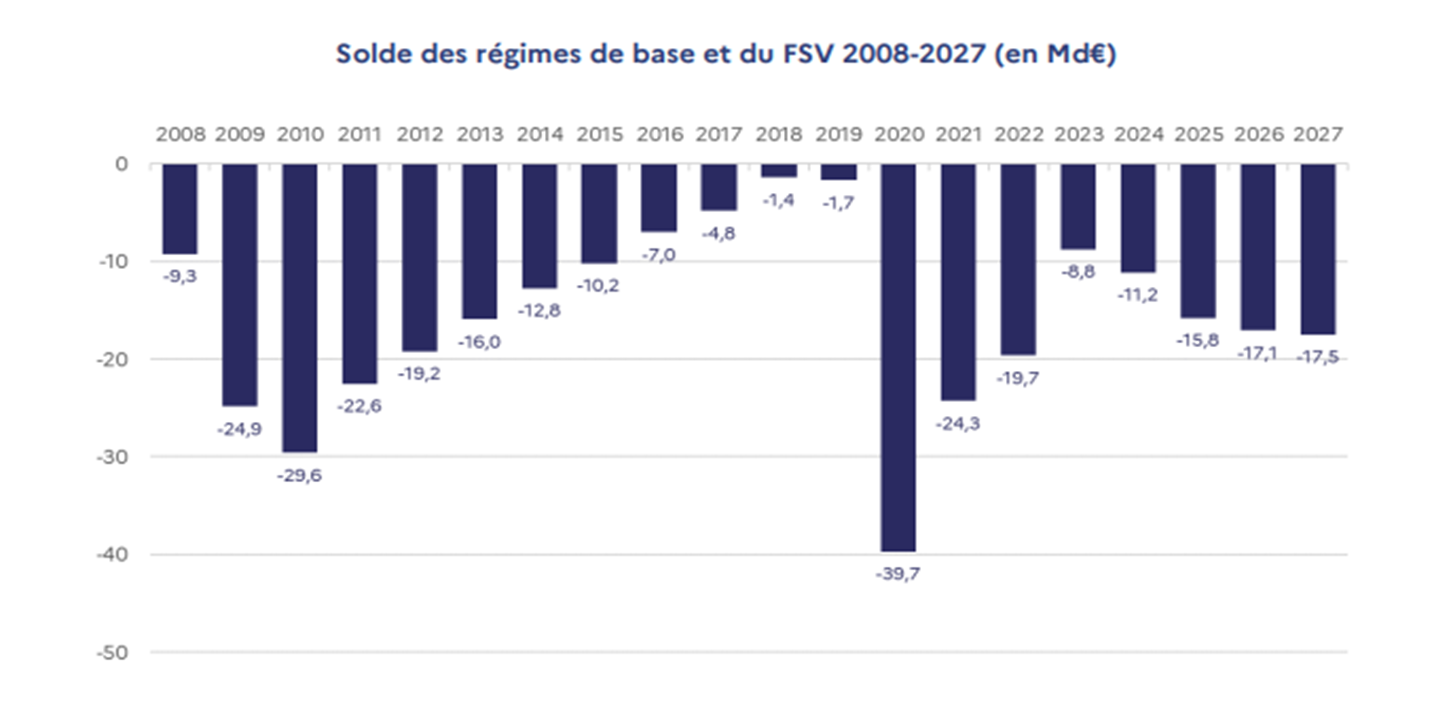

Selon les prévisions pluriannuelles de la Cades et de la Cour des comptes, le déficit de la sécurité sociale continuerait à se dégrader, pour s'établir à 15,8 milliards d'euros en 2025, 17,1 milliards d'euros en 2026 et 17,5 milliards d'euros en 2027.

Solde des régimes obligatoires de base et du FSV entre 2008 et 2027

(en milliards d'euros)

Source : Cades

A. UNE TRAJECTOIRE DE DÉPENSES CONDITIONNÉE À L'ÉVOLUTION MAÎTRISÉE DES PRESTATIONS DES BRANCHES MALADIE ET VIEILLESSE

1. La croissance des dépenses des branches famille et autonomie doit être surveillée

a) La branche famille connaîtra une progression soutenue de ses dépenses à compter de 2025

La LFSS pour 2023 a posé les premiers jalons d'un service public de la petite enfance, en particulier par une modification du mode de calcul du complément de mode de garde (CMG), afin de favoriser le recours des familles modestes à un assistant maternel par un reste à charge aligné sur celui des crèches, et son extension aux enfants âgés de 6 à 12 ans pour les familles monoparentales.

Cette mesure est toutefois subordonnée à un décret d'application devant intervenir au plus tard en 2025. Le Gouvernement n'a pas prévu d'impact financier avant cette date, mais ensuite, l'impact financier pour la branche famille serait de 474 millions d'euros en 2025, 632 millions d'euros en 2026 et jusqu'à 900 millions d'euros en 2027.

b) Les dépenses croissantes de la branche autonomie sont compensées par l'affectation de la CSG auparavant versée à la Cades

Les dépenses de la branche autonomie seraient marquées par les effets de l'objectif de création, à l'horizon 2030, de 50 000 postes supplémentaires d'aides-soignants et d'infirmiers dans les EHPAD, et de l'accroissement des moyens consacrés au maintien à domicile, ainsi que par les mesures nouvelles décidées en 2024.

Cette branche bénéficie à compter de 2024 d'une fraction supplémentaire de 0,15 point de CSG, ce qui explique qu'après une année 2023 déficitaire du fait de ces nouvelles dépenses, elle renoue en 2024 avec un solde légèrement excédentaire.

2. L'Ondam devra faire l'objet de mesures de régulation, équitablement réparties entre ses sous-objectifs

Le déficit de la branche maladie resterait important après 2024, autour de 10 milliards d'euros. Cette situation, qui peut déjà sembler peu satisfaisante, est encore noircie par la circonstance qu'elle repose, selon le HCFP, sur un « net ralentissement de l'Ondam supposant un infléchissement de la tendance spontanée des soins de ville, qui semble optimiste, et un volant d'économies de 3,5 milliards d'euros.13(*) » Au vu des dépassements régulier que connaît l'Ondam de ville, il est permis de douter que cette trajectoire optimiste se matérialisera.

Surtout, le respect de cette trajectoire suppose des capacités de régulation des dépenses de l'Ondam. Or, comme le souligne la Cour des comptes, la T2A « a été tout particulièrement sollicité[e] pour assurer le respect de l'Ondam » et son recul risque d'engendrer des difficultés grandissantes pour réguler les dépenses de santé. La Cour recommande dès lors d'instaurer des mécanismes de régulation sur le montant des nouvelles dotations ou de leur appliquer un coefficient prudentiel sous forme de mise en réserve14(*).

En tout état de cause, il apparaît nécessaire que cette régulation ne porte pas, comme avant la crise sanitaire, essentiellement sur l'hôpital. Le rapporteur pour avis réitère donc sa déception que le Gouvernement n'ait pas souhaité entendre les propositions du Sénat visant à ce que les mesures de régulation des dépenses de santé concernent également l'Ondam « soins de ville »15(*), comme le retour de la réserve prudentielle appliquée à l'Ondam de ville en 2019 et en 2020, avant la crise sanitaire.

3. La réforme des retraites permettra sur le long-terme de modérer la croissance des dépenses de la branche vieillesse, mais la dynamique des dépenses de la CNRACL inquiète

À horizon 2030, sous les hypothèses du Gouvernement, que la Cour des comptes estime « favorables », l'impact net sur les soldes de la branche vieillesse des régimes obligatoires de base de la sécurité sociale (ROBSS) et du FSV serait de 7,1 milliards d'euros. À cet horizon, l'effet du report à 64 ans de l'âge de la retraite et de l'accélération de la durée d'assurance requise à 43 annuités atteindrait 11,5 milliards d'euros et serait réduit de 4,4 milliards par les mesures d'accompagnement16(*).

Conséquences de la réforme des

retraites sur les soldes

de la branche vieillesse et du FSV

(tous ROBSS, en milliards d'euros)

Source : Cour des comptes, rapport annuel sur les lois de financement de la sécurité sociale, mai 2023

La situation financière de la CNRACL, qui gère un régime spécial couvrant les risques retraite et invalidité des agents de la fonction publique territoriale et hospitalière, deviendrait en revanche, malgré la mise en oeuvre de la réforme et l'augmentation du taux de cotisations patronales, de plus en plus préoccupante : les charges progresseraient fortement en 2024 (+ 8,5 % après + 5,8 % en 2023), soit une croissance près de deux fois supérieure à celle des produits (+ 4,4 %), principalement du fait du dynamisme des pensions de retraite (+ 9,2 %) et de la revalorisation des pensions (+ 5,2 % en moyenne annuelle).

Si elle permet de pallier à des besoins de trésorerie à court-terme, l'ouverture, dans la LFSS pour 2023, d'une autorisation d'emprunt au profit de la CNRACL, est coûteuse du fait du niveau des taux d'intérêt. Enfin, il convient de mentionner que la hausse des cotisations employeur pèsera également sur le solde des hôpitaux publics. Le Comité d'alerte sur l'évolution des dépenses d'assurance maladie a ainsi indiqué craindre qu'elle constitue « un point de fuite à la maîtrise des dépenses relevant de l'Ondam ».17(*)

La situation de la CNRACL est donc un véritable facteur de risque pour la trajectoire de solde de la branche vieillesse.

Évolution prévisionnelle des soldes

des régimes de base

de la branche vieillesse et du FSV

(en milliards d'euros)

Source : Cour des comptes, rapport annuel sur les lois de financement de la sécurité sociale, mai 2023

B. UN DÉFICIT QUI CONTINUE DE S'AGGRAVER MALGRÉ DES HYPOTHÈSES OPTIMISTES DE PROGRESSION DES RECETTES

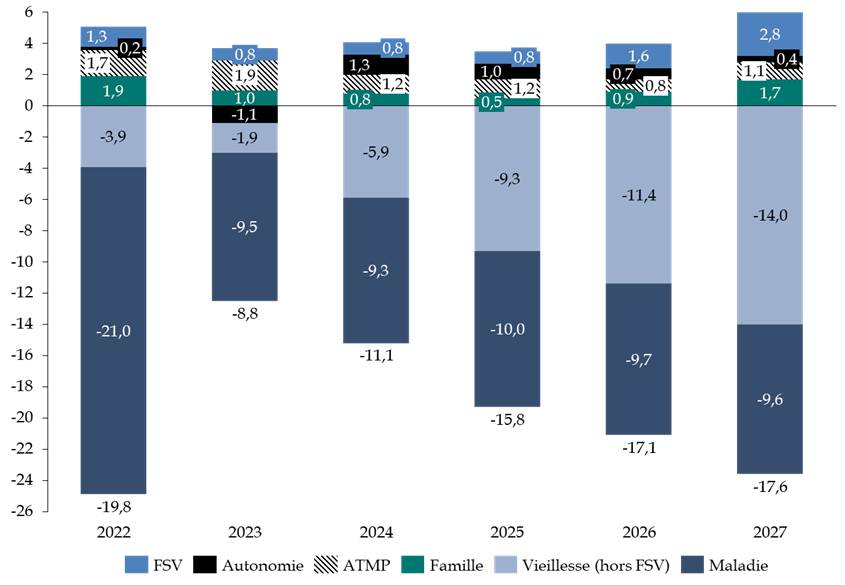

Le déficit de la sécurité sociale continuerait à se creuser en 2025 et se situerait en moyenne au-dessus de 17 milliards d'euros en 2026 et 2027.

Les branches famille, accidents du travail et autonomie resteraient en situation excédentaire tout au long de la période, de même que le Fonds de solidarité vieillesse.

La branche maladie verrait son déficit stabilisé, passant sous la barre des 10 milliards d'euros jusqu'à la fin de la période. Cette prévision est plus pessimiste que celle du PLFSS 2023, où un retour à un niveau plus modéré (environ 3 milliards d'euros) était envisagé.

La branche vieillesse connaîtrait quant à elle une forte dégradation à partir de 2024. Son déficit atteindrait 14,0 milliards d'euros en 2027 hors Fonds de solidarité vieillesse et 11,2 milliards d'euros en englobant le FSV. Elle résulterait des effets démographiques du vieillissement de la population (augmentation de la taille des générations qui partent à la retraite) et de la détérioration du solde de la CNRACL.

Évolution du solde des différentes

branches

de la sécurité sociale jusqu'en 2027

(en milliards d'euros)

Source : commission des finances du Sénat, d'après l'annexe A du projet de loi de financement de la sécurité sociale pour 2024

Le projet de loi de financement se place dans la perspective d'une dégradation prolongée des comptes sociaux, sans réelle perspective de redressement à court terme, alors même que ses hypothèses macroéconomiques pluriannuelles de croissance, et donc de masse salariale et de recettes, ont été jugées « optimistes » par le Haut Conseil des finances publiques18(*).

Or ces hypothèses sont déterminantes sur l'évolution des recettes projetée jusqu'en 2027, qui pourrait donc être surévaluée alors même qu'elle n'est pas suffisante pour enrayer l'alourdissement du déficit de la sécurité sociale à compter de 2024.

C. FACE À L'ACCUMULATION PRÉVISIBLE DE NOUVEAUX DÉFICITS, UN OBJECTIF D'EXTINCTION DE LA CADES DE PLUS EN PLUS LOINTAIN

Compte tenu du plafond de reprise fixé à 136 milliards d'euros par la loi organique du 7 août 2020, la Cades serait encore en mesure, au-delà de 2023, de verser à l'Acoss 8,8 milliards d'euros.

Selon la Commission des comptes de la sécurité sociale, la Cades a élaboré un indicateur de performance qui lui permet de suivre au cours du temps l'évolution du niveau des dettes restant à amortir. Dans le scénario médian, la Cades amortirait au cours de l'année 2032 l'intégralité de la dette qui lui aura été transférée. Selon un scénario plus optimiste, la CADES pourrait amortir l'intégralité de la dette en 2031, contre 2033 pour un scénario plus pessimiste.

Échéancier de l'encours de dette

à moyen et long-terme

au

31 décembre 2022

(en millions d'euros)

Source : rapport d'activité de la Cades pour 2022

La capacité d'amortissement de la Cades semble donc, à ce stade, préservée. Toutefois, elle tient aussi à l'ampleur des déficits à venir, dont la tenue dans les limites fixées par les projections pluriannuelles du Gouvernement est loin d'être garantie. La question du partage de la charge des déficits sociaux entre l'Acoss et la Cades et de leurs conditions de financement et d'amortissement se reposera donc très certainement à échéance de deux ans, compte tenu, à ce stade, d'absence de perspective de réduction de ces déficits.

Le présent projet de loi prévoit en effet, à son annexe A, que le déficit des ROBSS et du FSV devrait continuer à se dégrader pour se stabiliser autour de 17 milliards d'euros entre 2026 et 2027. Les effets pérennes de l'inflation sur le niveau des prestations et d'un ralentissement prévisible de la situation de l'emploi, seraient, selon la Cour des comptes, les causes de cette dégradation du solde.

Dans ces conditions, une nouvelle reprise de dette par la Cades n'est pas à exclure, ce qui aura nécessairement pour conséquence de prolonger -encore - la longévité déjà impressionnante de cet établissement pourtant créé pour rapidement disparaître.

EXAMEN EN COMMISSION

Réunie le mardi 7 novembre 2023 sous la présidence de M. Claude Raynal, président, la commission a examiné le rapport pour avis de M. Vincent Delahaye sur le projet de loi de financement de la sécurité sociale pour 2024.

M. Claude Raynal, président. - Nous examinons le projet de loi de financement de la sécurité sociale (PLFSS) pour 2024.

M. Vincent Delahaye, rapporteur pour avis. - Le projet de loi de financement de la sécurité sociale pour 2024, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, a été transmis hier soir au Sénat.

La part de ce texte dans les prélèvements obligatoires et dans les dépenses publiques - plus de 600 milliards d'euros -, et par conséquent son impact macro-économique, justifie la saisine pour avis, comme chaque année, de la commission des finances.

La crise sanitaire a provoqué en 2020 un déficit record de la sécurité sociale de l'ordre de 40 milliards d'euros, alors qu'elle finissait à peine d'absorber les conséquences du choc de la crise financière de 2008-2009.

Depuis, la situation des régimes obligatoires de base de la sécurité sociale et du Fonds de solidarité vieillesse (FSV) s'est redressée : un déficit de « seulement » 8,8 milliards d'euros est attendu en 2023. Cette résorption du déficit résulte principalement du dynamisme des recettes, lié à la progression de l'emploi et de la masse salariale.

Si l'on peut se réjouir que le déficit se réduise, il est toutefois inquiétant qu'il diminue moins qu'attendu. En effet, les dépenses ont également davantage augmenté que prévu.

Les revalorisations des prestations sociales au regard de la montée de l'inflation ont contribué à la dégradation du solde à hauteur de 3,7 milliards d'euros. Surtout, le sous-objectif « soins de ville » de l'objectif national de dépenses d'assurance maladie (Ondam) a connu un dépassement de 1,1 milliard d'euros en 2023, principalement du fait du dynamisme des indemnités journalières, qui y contribue à hauteur d'environ 300 millions d'euros, et de la hausse des prix des médicaments, à hauteur d'environ 200 millions d'euros. Au total, l'Ondam connaîtrait un dépassement de 2,8 milliards d'euros en 2023. Le Comité d'alerte sur l'évolution des dépenses de l'assurance maladie (Cadam) s'en est d'ailleurs alarmé à deux reprises cette année.

En revanche - et c'est heureux - les surcoûts imputables à la crise sanitaire se sont considérablement réduits : ils ne représentent plus que 0,9 milliard d'euros en 2023, contre 11 milliards d'euros en 2022. Toutefois, la crise a durablement affecté la trajectoire de l'Ondam, qui s'établit en 2023 à un niveau de 14,2 milliards d'euros supérieur à un scénario sans crise et sans Ségur.

S'agissant de 2024, la dynamique des recettes ralentirait, contrairement à celle des dépenses, qui s'accroîtrait.

En ce qui concerne les recettes, le ralentissement de la hausse de la masse salariale du secteur privé, qui augmenterait de 3,9 % en 2024, contre 6,3 % en 2023, conduirait à une moindre progression des recettes. Ce ralentissement est compensé par le transfert à la branche autonomie de 0,15 point de contribution sociale généralisée (CSG), auparavant affecté à la Caisse d'amortissement de la dette sociale (Cades). En 2024, la progression des recettes serait ainsi de seulement 4,7 milliards d'euros, contre 5,2 milliards cette année.

Si la progression des recettes ralentit, ce n'est pas le cas de l'objectif de dépenses pour 2024 qui se caractérise, quant à lui, par un véritable rebond.

Les branches accidents du travail - maladies professionnelles (AT-MP), autonomie et famille sont concernées par des mesures nouvelles qui conduisent à une augmentation de leurs dépenses, mais il ne s'agit que de montants relativement faibles. Quant à la branche maladie, ses dépenses seraient en principe modérées, l'Ondam étant fixé pour 2024 à 254,9 milliards d'euros, soit une évolution de 2,95 % par rapport à 2023. Si des mesures nouvelles pourraient accroître quelque peu ses dépenses, il s'agit de mesures de prévention qui devraient, en principe, se traduire par des économies à long terme.

La branche dont les dépenses doivent être le plus soigneusement surveillées est la branche vieillesse. Le report de l'âge d'ouverture des droits n'aura en effet d'impact que progressivement, alors que les mesures d'accompagnement, plus coûteuses, ont un effet immédiat. Le solde de la branche se dégraderait ainsi de 4 milliards d'euros en 2024.

Au total, le déficit de 8,8 milliards d'euros pour 2023 serait aggravé, et s'établirait à 11,1 milliards d'euros en 2024. Il s'agit là d'une situation inquiétante, dans la mesure où les conditions de refinancement et d'amortissement, c'est-à-dire de remboursement de la dette sociale, se sont également dégradées ces dernières années.

D'une part, la remontée des taux d'intérêt pèse sur Urssaf Caisse nationale, qui gère la trésorerie de la sécurité sociale. En conséquence, les intérêts de ses émissions, qui ne peuvent être supérieures à un an, se sont déjà élevés à 113 millions d'euros entre le 1er janvier et le 23 mars 2023.

D'autre part, le taux moyen de refinancement de la Cades a connu une hausse inquiétante, de 0,62 % début 2022 à 1,93 % aujourd'hui - certains taux approchant les 3 %. Dans le même temps, les ressources dont dispose la Cades pour amortir cette dette sociale ont diminué : 0,15 point de CSG lui sera retiré en 2024 et le versement du Fonds de réserve pour les retraites baissera, à partir de 2025, de 2,1 milliards à 1,45 milliard d'euros. Le montant des ressources de la Cades diminuerait ainsi de 8,5 %, passant de 21,1 milliards d'euros en 2023 à 19,3 milliards d'euros en 2024.

Selon les prévisions pluriannuelles, le déficit de la sécurité sociale continuerait à se dégrader, pour s'établir à 15,8 milliards d'euros en 2025 ; 17,1 milliards d'euros en 2026 et 17,5 milliards d'euros en 2027. Pire, ce scénario défavorable repose sur des hypothèses macro-économiques de croissance, et donc de masse salariale et de recettes, qui ont été jugées « optimistes » par le Haut Conseil des finances publiques (HCFP).

Dans la prévision actuelle, la situation des branches famille, AT-MP et autonomie, de même que celle du FSV, demeurerait excédentaire, mais pour des montants assez faibles. En revanche, la situation des branches maladie et vieillesse ne laisse pas d'inquiéter.

Concernant la branche maladie, la progression continue des dépenses et les dépassements réguliers de l'Ondam de ville devraient faire l'objet d'une réflexion. Avant la crise sanitaire, le respect de l'Ondam avait été obtenu par le biais d'une régulation prix-volume pesant principalement, via la tarification à l'activité (T2A), sur les hôpitaux, avec le résultat que l'on sait, en termes d'épuisement et d'endettement. Or le présent projet de loi prévoit la réduction de la part de la T2A dans le financement des hôpitaux, ce qui pourrait, selon la Cour des comptes, rendre plus difficile la régulation des dépenses des établissements de santé. Parallèlement, le Gouvernement se refuse, comme cela a été patent lors de l'examen du projet de loi de programmation des finances publiques, à envisager sérieusement une régulation des soins de ville. L'avenir de la maîtrise des dépenses d'assurance maladie fait donc l'objet d'un impensé de la part du Gouvernement.

Concernant la branche vieillesse, il est inquiétant de constater que l'impact de la réforme des retraites sera vraisemblablement moindre qu'escompté. À l'horizon 2030, l'impact net de la réforme des retraites serait de l'ordre de 7,1 milliards d'euros au lieu des 10 milliards annoncés. Toutefois la situation de la Caisse nationale de retraite des agents des collectivités locales (CNRACL) est de plus en plus préoccupante : son déficit ne cesse en effet de s'aggraver et atteindrait presque 6,5 milliards d'euros en 2030.

La persistance de ces déficits, qui représenteraient un montant cumulé d'environ 60 milliards d'euros en 2027, pourrait conduire à une nouvelle reprise de dette par la Cades, ce qui allongerait la durée de remboursement de la dette sociale au-delà de 2033, date butoir pour le remboursement de la dette et l'extinction de la Cades.

Compte tenu de l'ensemble de ces éléments, vous aurez compris que ma position sur l'équilibre général du texte est réservée - je considère toutefois qu'il peut être amélioré. C'est pourquoi je propose que nous donnions un avis favorable au projet de loi de financement de la sécurité sociale pour 2024, sous réserve des améliorations qui lui seront apportées par la commission des affaires sociales.

M. Jean-François Husson, rapporteur général. - Je tiens à dire que je partage les inquiétudes du rapporteur. La situation est préoccupante pour la branche maladie, plus préoccupante encore pour la branche vieillesse, avec de nombreux déficits malgré les réformes. L'existence de la Cades a déjà été prolongée il y a plus de dix ans. Or on a le sentiment qu'on ne trouve pas les modalités pour remédier à la situation. Voyez-vous un ou deux axes à prioriser pour réduire les déficits ? Il convient peut-être de concentrer nos efforts de réduction des déficits sur une branche.

M. Pascal Savoldelli. - Pourquoi le montant des exonérations des cotisations sociales n'est-il pas évoqué dans ce rapport ? Les prévisions pour 2024 seraient, selon mes sources, de 87,9 milliards d'euros.

Mme Christine Lavarde. - L'année dernière, la Cour des comptes a refusé de certifier les comptes de la sécurité sociale au regard de trop grandes erreurs de la branche famille. Comment améliorer la situation pour que les comptes soient certifiés l'an prochain ou le suivant ?

Mme Florence Blatrix Contat. - Je partage les réserves du rapporteur. Ce PLFSS se fonde sur des prévisions économiques particulièrement optimistes. La hausse de l'Ondam à 3,2 % est timide et reste en deçà de la hausse naturelle des dépenses qui s'élève à 4,6 %. Comment les exonérations de cotisations sociales sont-elles compensées par l'État ? Je rejoins la remarque de mon collègue Pascal Savoldelli sur leur coût. Nous ne sommes pas favorables à l'adoption de ce PLFSS.

M. Christian Bilhac. - Ma première question porte sur le solde des régimes obligatoires : le déficit a fortement augmenté depuis 2019, c'est-à-dire avant la crise sanitaire. Il s'élève à 8,8 milliards d'euros en 2023. Comment l'expliquer ?

Ma deuxième question concerne la situation alarmante de la CNRACL : de nombreux recrutements sont intervenus après les lois de décentralisation ; nul besoin d'être grand clerc pour imaginer des départs en retraite massifs trente-cinq ans plus tard. Avez-vous une idée des montants prélevés dans la caisse de la CNRACL et savez-vous à combien s'élève aujourd'hui le déficit ?

M. Arnaud Bazin. - L'augmentation du prix des médicaments a été présentée comme l'une des raisons de l'augmentation des dépenses des soins de ville. Or, des millions de Français sont dans l'impossibilité d'accéder aux médicaments qui leur sont prescrits, y compris des médicaments non substituables, en raison de ruptures d'approvisionnement parfois très longues, ou rencontrent de grandes difficultés pour se les procurer. Cette carence s'expliquerait par le prix trop bas des médicaments en France, comparativement à ce qui se pratique à l'étranger, ce qui conduirait les fabricants à s'installer ailleurs. Comment expliquer à la fois l'existence de ces nombreuses carences de médicaments et la hausse du prix des médicaments ? Peut-on également avoir l'ordre de grandeur de cette dépense l'année passée ?

M. Vincent Delahaye, rapporteur pour avis. - Monsieur le rapporteur général, il me semble que les efforts pour réduire les déficits doivent porter sur les branches maladie et retraite, mais je n'ai pas encore d'orientation plus précise à vous donner. La réforme des retraites, accouchée dans la douleur, ne suffira pas à résoudre le financement des retraites.

Monsieur Savoldelli, les exonérations de cotisations sociales sont assez dynamiques, car elles augmentent plus vite que les recettes : elles suivent l'évolution du Smic. Le Smic augmentant plus rapidement que l'évolution générale des recettes, on a une évolution des exonérations de cotisations assez forte.

Madame Lavarde, sur la certification des comptes, je vais poser la question et vous informerai de la réponse.

Madame Blatrix Contat, la compensation par l'État des exonérations de cotisations sociales se fait par l'affectation de la TVA.

Monsieur Bilhac, le déficit est plus élevé, car les effets de la crise sanitaire se font encore sentir. Celle-ci a creusé le déficit à 40 milliards d'euros. En 2023, l'impact est encore important, il sera bien moindre en 2024, de l'ordre de 900 millions d'euros, mais l'augmentation des dépenses sera plus importante que l'augmentation des recettes. C'est une évolution très dangereuse, car on accumule des dettes - 60 milliards en quatre ans. Comment pourra-t-on continuer à assurer le financement avec la hausse des taux ? Qui plus est, est-ce moral de laisser les générations futures payer nos dépenses ? Cela ne me semble pas acceptable. On peut comprendre qu'il y ait des déficits importants en période de crise, mais les comptes devraient revenir à l'équilibre une ou deux années plus tard. Or, malheureusement, ce n'est pas le cas.

Concernant la CNRACL, les départs à la retraite n'ont pas été anticipés. Le déficit prévu pour 2024 est de 3,7 milliards d'euros. Va-t-on augmenter les cotisations des collectivités ?

Monsieur Bazin, on a en effet l'impression de vivre une contradiction avec le prix des médicaments. En réalité, on a maintenu un prix bas en pensant réduire ainsi les remboursements. Simplement, peu de médicaments - ou beaucoup moins qu'auparavant -sont produits en France, car ce n'est pas rentable, les investisseurs préfèrent les fabriquer à l'étranger. Cette année, les prix des médicaments ont augmenté, ce qui a alourdi l'Ondam de ville de 200 millions d'euros. Mais cela n'a d'effet ni sur la production ni sur la disponibilité des médicaments.

Tels sont les éléments de réponse que je peux vous apporter.

La commission a émis un avis favorable sur le projet de loi de financement de la sécurité sociale pour 2024, sous réserve de l'adoption des amendements de la commission des affaires sociales.

LISTE DES PERSONNES ENTENDUES

Direction de la sécurité sociale

- M. Morgan DELAYE, chef de service, adjoint au directeur de la sécurité sociale ;

- M. Thomas RAMILIJAONA, adjoint au sous-directeur du financement de la sécurité sociale ;

- Mme Marion MUSCAT, adjointe à la sous-directrice de l'accès aux soins, des prestations familiales et des accidents du travail.

Caisse d'Amortissement de la Dette Sociale (CADES)

- M. Jean-Louis REY, président du conseil d'administration ;

- Mme Geneviève GAUTHEY, secrétaire générale.

LA LOI EN CONSTRUCTION

Pour naviguer dans les rédactions successives du texte, le tableau synoptique de la loi en construction est disponible sur le site du Sénat à l'adresse suivante :

https://www.senat.fr/dossier-legislatif/plfss2024.html

* 1 Avis du Comité d'alerte n° 2023-2 du 7 juin 2023 sur le respect de l'objectif national de dépenses d'assurance maladie.

* 2 En ce sens, la commission des finances a adopté un amendement COM-47 de la commission des affaires sociales, supprimé à l'Assemblée nationale, réintroduit en nouvelle lecture par un amendement COM-23 du rapporteur général.

* 3 Loi n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie.

* 4 5 milliards d'euros en 2021 puis à nouveau en 2022 destinés au désendettement et à l'investissement des établissements de santé, un solde 3 milliards d'euros étant prévu en 2023.

* 5 Rapport annuel sur les lois de financement de la sécurité sociale - mai 2023.

* 6 Haut Conseil des finances publiques, avis n° 2023-8 relatifs aux projets de loi de finances et de financement de la sécurité sociale pour l'année 2024, septembre 2023.

* 7 L'article 32 du projet de loi de finances pour 2024 propose de porter de 23,30 % à 23,39 % la fraction de TVA destinée à la branche maladie du régime général de sécurité sociale. Toutefois, cette majoration est neutre pour les ressources globales de la branche maladie puisqu'elle correspond à la compensation d'exonérations de cotisations.

* 8 Il y est procédé au 3° du I de l'article 10 du PLFSS pour 2024.

* 9 Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023.

* 10 Rapport n° 587 fait par M. Bernard Jomier et Mme Catherine Deroche, au nom de la commission d'enquête sur la situation de l'hôpital et du système de santé en France, mars 2022.

* 11 Rapport annuel sur les lois de financement de la sécurité sociale - mai 2023.

* 12 Loi n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie.

* 13 Haut Conseil des finances publiques, avis n° 2023-8 relatifs aux projets de loi de finances et de financement de la sécurité sociale pour l'année 2024, septembre 2023.