B. LE CAS EST DE PLUS EN PLUS UTILISÉ COMME UN VÉHICULE BUDGÉTAIRE DÉTOURNÉ DE SA VOCATION PRINCIPALE

1. La contribution du CAS à la réduction de la dette publique est totalement artificielle

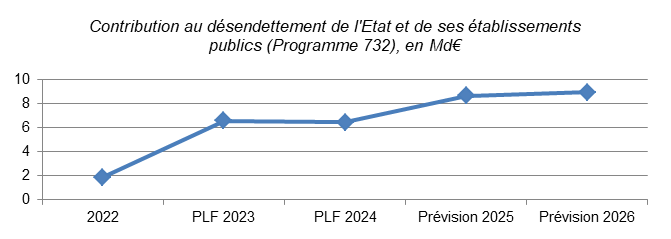

Le programme 732 « Contribution au désendettement de l'État et de ses établissements publics », créé en 2007, procède d'une logique où le produit des cessions d'actifs alimente l'effort de réduction de la dette publique. Cependant, entre 2008 et 2021, les crédits inscrits au titre de ce programme ont été, sauf exception, quasi nuls : aucun crédit entre 2009 et 2013, en 2016 ou en 2019, alors même que des cessions étaient réalisées.

C'est depuis 2022 que de nouveau, des crédits conséquents sont inscrits au titre de ce programme : 1,89 milliard d'euros en 2022 ; 6,58 milliards d'euros en 2023 et 6,474 milliards d'euros en 2024. En 2024, les dépenses au titre du désendettement sont deux fois supérieures à celles prévues au titre des opérations en capital ! Selon le projet annuel de performance, cette tendance est même appelée à s'accentuer dans les années à venir : 8,981 milliards d'euros sont prévus au titre du programme 732 en 2026.

Au sein du projet annuel de performance, l'indicateur choisi pour le programme 732 illustre cette dérive : le ratio « désendettement / investissement », censé mettre en lumière quelle part des produits de cessions contribue à réduire l'endettement, s'élève à 191 % !

Ces crédits inscrits au titre du programme 732 répondent à la volonté du Gouvernement d'isoler comptablement les 165 milliards d'euros de dette « covid », censés être amortis sur 20 ans : le montant des crédits fléchés vers la caisse de la dette publique est déterminé selon une formule qui dépend notamment de la croissance.

Dans le contexte actuel, cette contribution à l'amortissement de la dette « covid » relève d'un pur artifice face auquel la représentation nationale ne doit pas être dupe. Alors que le CAS ne compte quasiment plus aucune ressource issue des cessions d'actifs, ce désendettement est aujourd'hui financé par des crédits du budget général. Des crédits du budget général transitent donc par le CAS pour alimenter la caisse de la dette publique : il s'agit d'un pur tour de passe-passe budgétaire, déjà dénoncé par la rapporteure l'an dernier, qui, loin de réduire la dette, accroît le déficit !

2. D'autres dépenses qui transitent par le CAS répondent à de simples conventions comptables, ce qui réduit la lisibilité du compte

Pour une part non-négligeable, les dépenses du CAS financent des opérations ne relevant pas du périmètre de l'APE, comme des transferts budgétaires vers des fonds du PIA qui sont en réalité gérés par le secrétariat général pour l'investissement (SGPI). Dans ce cas, le CAS PFE n'agit que comme un simple opérateur budgétaire et comptable pour le compte du SGPI. En effet, seul le CAS PFE est habilité à réaliser des opérations patrimoniales.

Ainsi, sur les 3,1 milliards d'euros de crédits inscrits au titre d'augmentations de capital, dotations en fonds propres et avances d'actionnaires pour 2024, 1,3 milliard ne relève pas du périmètre de l'APE et financera des investissements au titre du PIA et de France Relance (955 millions d'euros), auprès des banques multilatérales de développement (198 millions d'euros) et le renforcement en fonds propres de l'Agence française de développement (150 millions d'euros).

Encore une fois, l'éclatement de ces dépenses réduit la lisibilité du CAS.

Si, au niveau de ses ressources, le CAS s'éloigne de plus en plus de sa raison d'être en se finançant via le budget général, il s'écarte aussi de ses missions originelles en dépenses. Il en résulte que les deux tiers de ses dépenses financent artificiellement la réduction de la dette publique, limitant grandement la portée du CAS PFE en termes de transcription de la vision de l'État actionnaire.