II. LE TEXTE : UN ACCORD MULTILATÉRAL METTANT EN PLACE L'ÉCHANGE AUTOMATIQUE DES DÉCLARATIONS PAYS PAR PAYS

A. L'ACCORD PRÉSENTÉ CONSTITUE UN DES TROIS MODES D'INTRODUCTION DE L'ÉCHANGE AUTOMATIQUE DES DÉCLARATIONS PAYS PAR PAYS

Les États ayant introduit le mécanisme de déclaration pays par pays dans leur législation nationale peuvent ensuite convenir de leur échange automatique sous condition de réciprocité . Dès lors que les États sont convenus, lors des négociations de BEPS, du dépôt unique de la déclaration auprès de la juridiction fiscale de résidence, cet échange automatique permet de parachever le fonctionnement du dispositif.

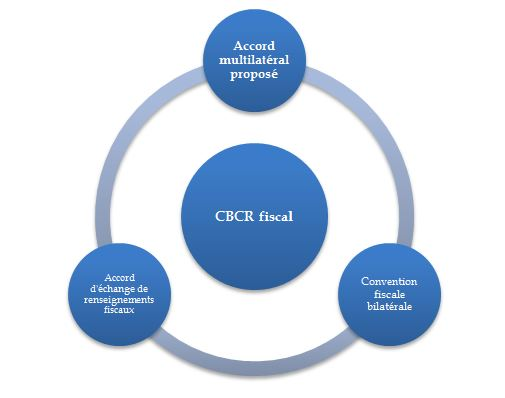

À cette fin, l'OCDE a publié trois modèles d'accords entre autorités compétentes pouvant servir à faciliter cet échange. L'accord mettant en place l'échange automatique peut être conclu par le truchement de trois accords internationaux existants :

- la convention concernant l'assistance administrative mutuelle en matière fiscale , élaborée conjointement par le Conseil de l'Europe et l'OCDE, signée le 25 janvier 1988 et amendée le 27 mai 2010 par un Protocole 25 ( * ) . Ouverte à la signature de tous les pays, elle regroupe 106 juridictions ;

- les conventions fiscales bilatérales ;

- les accords d'échange de renseignements fiscaux 26 ( * ) .

Le recours à un accord bilatéral pour mettre en place l'échange automatique des déclarations pays par pays s'imposera dans deux cas :

- si la convention concernant l'assistance mutuelle en matière fiscale de 1988 ne s'applique pas à une juridiction ;

- si une juridiction ne conclut pas l'accord multilatéral du 27 janvier 2016.

Les trois accords internationaux possibles pour prévoir l'échange automatique de la déclaration pays par pays à destination des administrations fiscales

Source : commission des finances du Sénat

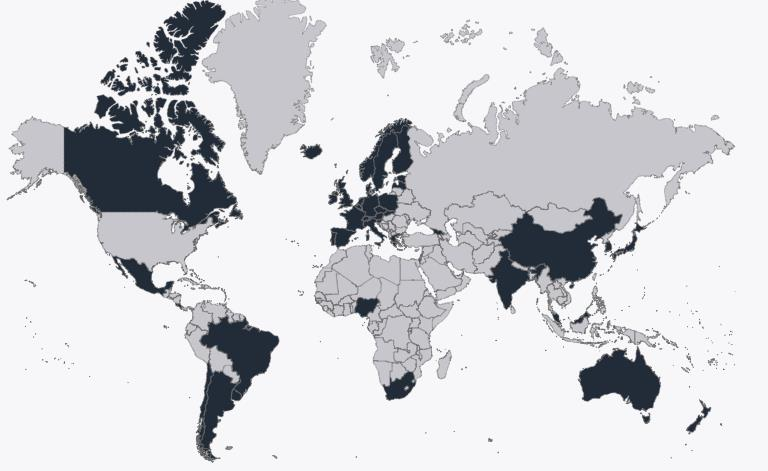

Le présent projet de loi comporte un article unique autorisant l'approbation de l'accord multilatéral entre autorités compétentes portant sur l'échange des déclarations pays par pays, signé à Paris le 27 janvier 2016 par le ministre des finances et des comptes publics, Michel Sapin. Cet accord s'inscrit dans le cadre de la convention multilatérale sur l'assistance administrative mutuelle en matière fiscale de 1988. Il a été conclu sur le fondement de l'article 6 de la Convention 27 ( * ) et sous l'égide de l'OCDE ; 48 autres pays l'ont signé (cf. tableau infra ). Parmi les trois voies possibles pour prévoir l'échange automatique, cet accord constitue le moyen le plus inclusif, dans le prolongement des caractéristiques du projet BEPS.

La convention de 1988 offre aux États un cadre juridique de coopération transfrontalière dans le respect de la souveraineté des autres États ainsi que des droits des contribuables : son objet n'est pas d'accroître les pouvoirs des administrations fiscales, mais plutôt d'en renforcer l'efficacité en élargissant le champ d'application territorial de son action. Instrument complet en matière d'assistance administrative en matière fiscale, elle recouvre toutes les formes d'échange de renseignements : sur demande, spontané et automatique. Toutefois, la mise en oeuvre d'un échange automatique nécessite un accord préliminaire des parties prêtes à s'engager 28 ( * ) , ce que le présent accord formalise. De fait, si l'accord définit les modalités de l'échange automatique, l'ensemble des dispositions de la convention s'applique dans le cadre de la mise en oeuvre de l'accord.

Liste des pays signataires de l'accord entre autorités compétentes portant sur l'échange des déclarations pays par pays (au 21 octobre 2016)

|

Hors UE |

UE |

||

|

Afrique du Sud * Argentine Australie * Bermudes Brésil Canada Chili * Costa Rica * Curaçao Géorgie Guernesey Islande Inde Île Man Israël |

Japon * Jersey Corée du Sud Liechtenstein * Malaisie * Mexique * Nouvelle-Zélande Nigéria * Norvège * République populaire de Chine Sénégal Suisse Uruguay |

Allemagne * Autriche Belgique * Danemark * Espagne * Estonie * Finlande * France * Grèce * Irlande * Italie * |

Lettonie Luxembourg * Pays-Bas * Pologne * Portugal République slovaque * République tchèque* Royaume-Uni * Slovénie Suède * |

Les pays marqués d'un astérisque ont signé l'accord multilatéral le 27 janvier 2016 à Paris.

Source : commission des finances du Sénat, à partir des données publiées par l'OCDE

L'article 27 de la convention amendée organise l'articulation entre la convention et les autres accords internationaux , notamment les accords d'échange de renseignements fiscaux, dans la perspective de permettre l'application du texte prévoyant la coopération la plus efficace. Ces stipulations résultent des demandes formulées par les États membres de l'Union européenne lors de l'élaboration du protocole de 2010. Les stipulations de l'article 27 précisent que :

« 1. Les possibilités d'assistance prévues par la présente convention ne limiteront pas ni ne seront limitées par celles découlant de tous accords internationaux qui existent ou pourront exister entre les Parties concernées ou de tous autres instruments qui se rapportent à la coopération en matière fiscale.

« 2. Nonobstant les dispositions du paragraphe 1, les Parties qui sont États membres de l'Union européenne, peuvent appliquer, dans leurs relations mutuelles, les possibilités d'assistance prévues par la Convention, dans la mesure où elles permettent une coopération plus large que celles offertes par les règles applicables de l'Union européenne. »

* 25 La convention est entrée en vigueur pour la France le 1 er septembre 2005 et son protocole additionnel le 1 er avril 2012. Ce protocole renforce les exigences des normes d'échange de renseignements, notamment concernant l'impossibilité pour une juridiction d'invoquer le secret bancaire ou l'intérêt domestique pour le pas donner suite à une demande de renseignements ; il a également permis d'ouvrir l'adhésion à la Convention aux pays non-membres de l'OCDE et du Conseil de l'Europe.

* 26 Pris notamment sur le fondement du « Tax Information Exchange Agreeement » ou TIEA, accord cadre d'échange de renseignement de l'OCDE, élaboré en 2002. Selon la direction de la législation fiscale, le modèle d'accord d'échange de renseignement (TIEA) a permis à des juridictions disposant d'une fiscalité directe faible ou nulle rendant sans objet la conclusion d'une convention fiscale bilatérale de s'insérer dans la dynamique de l'assistance administrative. À ce stade, la France a conclu 27 TIEA.

* 27 L'article 6 de la convention prévoit la possibilité d'un échange automatique de renseignements entre deux ou plusieurs parties, dans des conditions déterminées d'un commun accord.

* 28 La convention a servi de cadre juridique à l'accord multilatéral entre autorités compétentes concernant l'échange automatique de renseignements relatifs aux comptes financiers, signé à Berlin le 29 octobre 2014 sous l'égide de l'OCDE.